事业单位收银审核高级工、技师测试题及答案 (综合题)

四、综合题

1、A局下属事业单位张立职工2011年11月应发工资4800元,本月代扣个人医保、失业等保险计120元,个人住房公积金480元,水电费100元,其他无扣款事项。

请按现行个人所得税法计算张立应缴个人所得税并计算当月实发工资。

应纳税所得额=4800-120-480-3500=700元

应缴个人所得税=700*3%=21元

实发工资=4800-120-480-100-21=4079元

2、一事业单位2011年初事业基金中,一般基金结余75万元,2011年该单位事业收入为2500万元,事业支出为2250万元,以货币资金对外投资150万元,拨入专款100万元,专款支出90万元,工程当年未完工。若不考虑计算交纳所得税和计提专用基金,请计算该单位一般基金结余数。

该单位一般基金结余数=75+(2500-2250)-150=175万元。

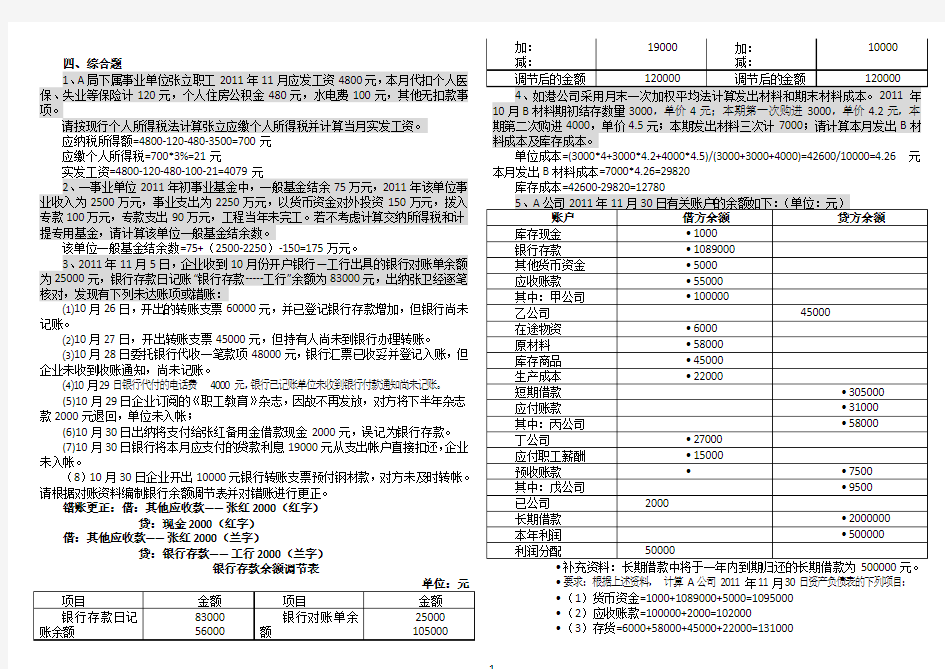

3、2011年11月5日,企业收到10月份开户银行—工行出具的银行对账单余额为25000元,银行存款日记账“银行存款-----工行”余额为83000元,出纳张卫经逐笔核对,发现有下列未达账项或错账:

⑴10月26日,开出的转账支票60000元,并已登记银行存款增加,但银行尚未记账。

⑵10月27日,开出转账支票45000元,但持有人尚未到银行办理转账。

⑶10月28日委托银行代收一笔款项48000元,银行汇票已收妥并登记入账,但企业未收到收账通知,尚未记账。

⑷10月29日银行代付的电话费4000元,银行已记账单位未收到银行付款通知尚未记账。

(5)10月29日企业订阅的《职工教育》杂志,因故不再发放,对方将下半年杂志款2000元退回,单位未入帐;

(6)10月30日出纳将支付给张红备用金借款现金2000元,误记为银行存款。

(7)10月30日银行将本月应支付的贷款利息19000元从支出帐户直接扣还,企业未入帐。

(8)10月30日企业开出10000元银行转账支票预付钢材款,对方未及时转帐。请根据对账资料编制银行余额调节表并对错账进行更正。

错账更正:借:其他应收款——张红2000(红字)

贷:现金2000(红字)

借:其他应收款——张红2000(兰字)

贷:银行存款——工行2000(兰字)

银行存款余额调节表

本月发出B材料成本=7000*4.26=29820

?要求:根据上述资料,计算A公司2011年11月30日资产负债表的下列项目:

?(1)货币资金=1000+1089000+5000=1095000

?(2)应收账款=100000+2000=102000

?(3)存货=6000+58000+45000+22000=131000

?(4)短期借款=305000+500000=805000

?(5)应付职工薪酬=-15000

?(6)长期借款=2000000-500000=1500000

?(7)应付账款=58000

?(8)预收款项=9500+45000=54500

?(9)预付款项=27000

?(10)未分配利润=500000-50000=450000

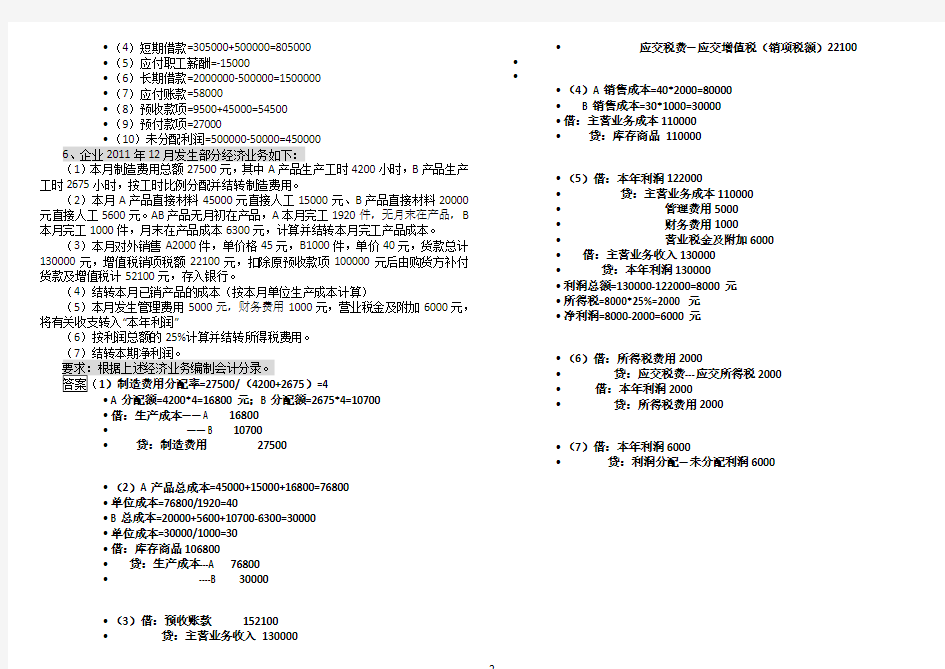

6、企业2011年12月发生部分经济业务如下:

(1)本月制造费用总额27500元,其中A产品生产工时4200小时,B产品生产工时2675小时,按工时比例分配并结转制造费用。

(2)本月A产品直接材料45000元直接人工15000元、B产品直接材料20000元直接人工5600元。AB产品无月初在产品,A本月完工1920件,无月末在产品,B 本月完工1000件,月末在产品成本6300元,计算并结转本月完工产品成本。

(3)本月对外销售A2000件,单价格45元,B1000件,单价40元,货款总计130000元,增值税销项税额22100元,扣除原预收款项100000元后由购货方补付货款及增值税计52100元,存入银行。

(4)结转本月已销产品的成本(按本月单位生产成本计算)

(5)本月发生管理费用5000元,财务费用1000元,营业税金及附加6000元,将有关收支转入“本年利润”

(6)按利润总额的25%计算并结转所得税费用。

)=4

=2675*4=10700

?借:生产成本——A 16800

?——B 10700

?贷:制造费用27500

?(2)A产品总成本=45000+15000+16800=76800

?单位成本=76800/1920=40

?B总成本=20000+5600+10700-6300=30000

?单位成本=30000/1000=30

?借:库存商品106800

?贷:生产成本---A 76800

?----B 30000

?(3)借:预收账款152100

?贷:主营业务收入130000

?应交税费—应交增值税(销项税额)22100?

?

?(4)A销售成本=40*2000=80000

?B销售成本=30*1000=30000

?借:主营业务成本110000

?贷:库存商品110000

?(5)借:本年利润122000

?贷:主营业务成本110000

?管理费用5000

?财务费用1000

?营业税金及附加6000

?借:主营业务收入130000

?贷:本年利润130000

?利润总额=130000-122000=8000元

?所得税=8000*25%=2000元

?净利润=8000-2000=6000元

?(6)借:所得税费用2000

?贷:应交税费---应交所得税2000

?借:本年利润2000

?贷:所得税费用2000

?(7)借:本年利润6000

?贷:利润分配—未分配利润6000