阿尔法资产模型及计算方法

阿尔法资产模型及计算方法

阿尔法资产(Alpha investment)是一种风险调整过的积极投资回报。它是根据所承担的超额风险而得到的回报,因此经常用来衡量基金经理的管理和表现水平。通常会在计算时,将基准的回报减去,以便看出它的相对水平。

阿尔法资产是资本资产定价模型中的一个量效率市场假说阿尔法系数为零

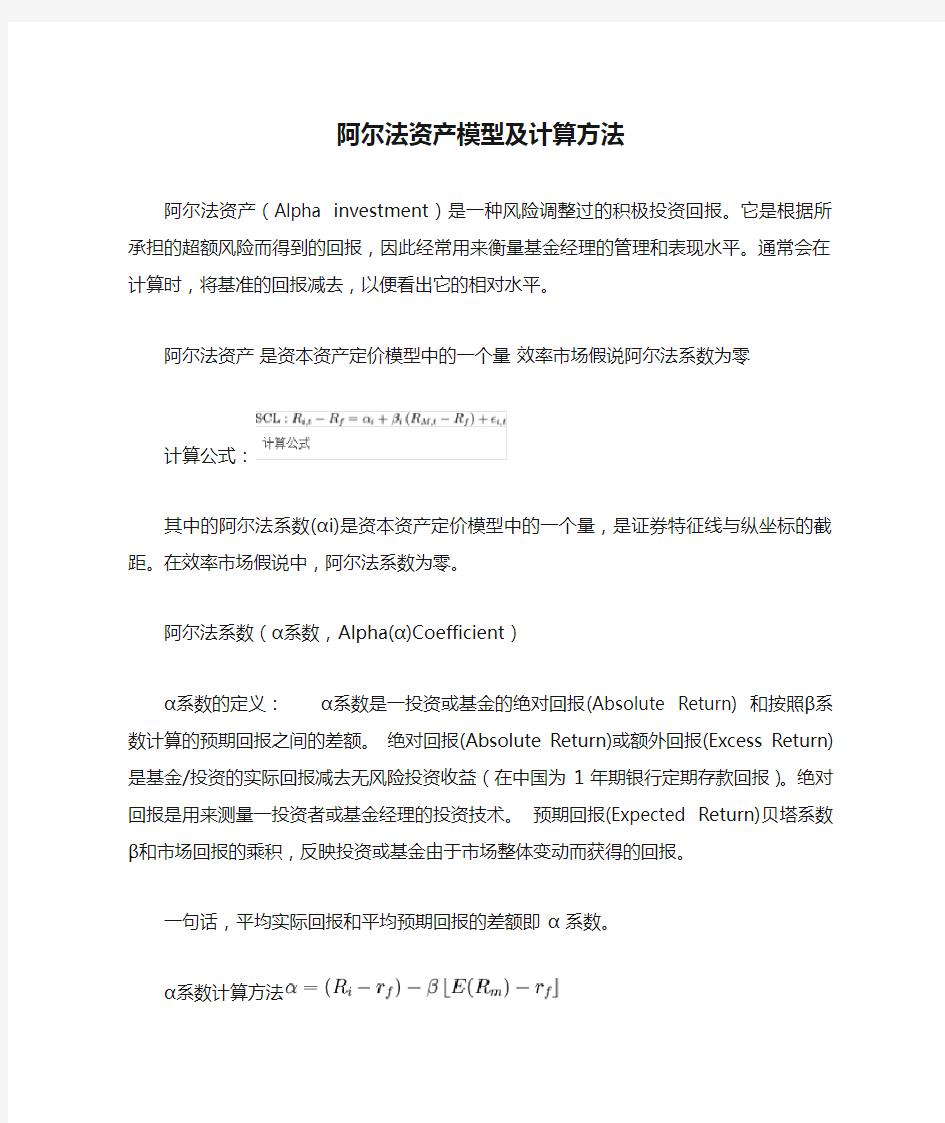

计算公式:

其中的阿尔法系数(αi)是资本资产定价模型中的一个量,是证券特征线与纵坐标的截距。在效率市场假说中,阿尔法系数为零。

阿尔法系数(α系数,Alpha(α)Coefficient)

α系数的定义:α系数是一投资或基金的绝对回报(Absolute Return) 和按照β系数计算的预期回报之间的差额。绝对回报(Absolute Return)或额外回报(Excess Return)是基金/投资的实际回报减去无风险投资收益(在中国为1年期银行定期存款回报)。绝对回报是用来测量一投资者或基金经理的投资技术。预期回报(Expected Return)贝塔系数β和市场回报的乘积,反映投资或基金由于市场整体变动而获得的回报。

一句话,平均实际回报和平均预期回报的差额即α系数。

α系数计算方法

α系数简单理解

α>0,表示一基金或股票的价格可能被低估,建议买入。亦即表示该基金或股票以投资技术获得平均比预期回报大的实际回报。

α<0,表示一基金或股票的价格可能被高估,建议卖空。亦即表示该基金或股票以投资技术获得平均比预期回报小的实际回报。

α=0,表示一基金或股票的价格准确反映其内在价值,未被高估也未被低估。亦即表示该基金或股票以投资技术获得平均与预期回报相等的实际回报。

例子分析

假设有一投资组合,通过对其的风险水平分析,资本资产定价模型预测其每年回报率为14%。但是该投资组合的实际回报率为每年19%。此时,这个投资组合的α系数为5%(19%-14%),即表示该组合的实际回报率超过由资本资产定价模型预测的回报率5个百分点。

2008《家畜育种学》试题A

《家畜育种学》试题(A) 闭卷适用专业年级:动物科学2006等姓名学号专业班级 注:1.答题前,请准确、清楚地填各项,涂改及模糊不清者、试卷作废。 2.试卷若有雷同以零分计。 一、单项选择题(每题2分,共30分) 1.人类驯化动物的顺序是( A )。 A狗→羊→猪、牛→马 B狗→羊→马→猪、牛 C狗→马→猪、牛→羊 D狗→猪、牛→羊→马 2.在下列品种中,属于原始品种的是( A ) A 藏鸡 B 新疆细毛羊 C 荣昌猪 D 四川白鹅 3.家畜四肢骨的生长波是( D )。 A从上到下 B从左到右 C从前到后 D从下到上 4.选择差与留种率之间呈( B )相关。 A 正相关 B 负相关 C 不相关 D 偏相关 5.种或亚种是( B )的单位。 A育种学 B分类学 C畜牧学 D遗传学

6.猪的瘦肉率与背膘厚之间的关系是( B )。 A呈正相关 B呈负相关 C不相关 D呈偏相关 7.纯合的相同等位基因来自同一个共同祖先的概率称为( B )。 A亲缘系数 B近交系数 C相关系数 D回归系数 8.畜牧学中,通常将到共同祖先的距离在( C )代以内的个体间交配称为近交。 A 5 B 6 C 7 D 8 9.如果A与B两个体间的亲缘系数是20%,且这两个个体均非近交个体,则这两个个体 交配所生后代的近交系数是( B ) A 40% B 10% C 20% D 12.5% 10.在下列品种中,采用杂交的方法建立的品系是( A )。 A 合成品系 B 近交系 C 专门化品系 D 群系 11.当需要改变原有品种的主要生产力方向时,应采用( B )。 A导入杂交 B 级进杂交 C 配套杂交 D 经济杂交 12.育种值是指基因的( A )。 A加性效应值 B显性效应值 C上位效应值 D互作效应值 13.选择的最大作用是( C )。 A选优去劣 B打破了平衡 C定向地改变种群的基因频率 D创造变异 14.( C )留种方式下群体有效含量最大。 A公母数量不等,随机留种 B公母各半,随机留种 C公母各半,各家系等数留种 D公少母多,各家系等比例留种 15.以下哪一个不是配套系( A )。 A DLY B PI C C 迪卡猪 D 天府肉鸭

[宝典]资产负债比率计算公式

[宝典]资产负债比率计算公式 资产负债比例管理相关概念及计算公式 1、流动比率=流动资产合计/流动负债合计×100% 2、速动比率=速动资产/流动负债。速动资产是指流动资产扣除存货之后的余额, 3、现金流动负债比率 =年经营现金净流量/年末流动负债×100% 4、资产负债率=(负债总额/资产总额)×100,。 5、产权比率也称资本负债率=负债总额/所有者权益总额×100% 6、或有负债比率 =或有负债余额/所有者权益总额×100% 或有负债余额=已贴现商业承兑+对外担保+未决诉讼、未决仲裁(除贴现与担保引起的诉讼与仲裁)+其他或有负债。 7、已获利息倍数 =息税前利润总额/利息支出。其中:息税前利润总额=利润总额+利息支出。利息支出,实际支出的借款利息、债券利息等。 8、带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应 /负债总额×100%。付利息+) 9、劳动效率=营业收入或净产值/平均值工人数 10、生产资料运营能力: 周转率=周转额?资产平均余额; 周转期=计算期天数?周转次数。 =资产平均余额×计算期天数/周转额 11、应收账款周转率(次)=销售收入?平均应收账款 周转数(周转天数)=计算期天数/周转次数=资产平均余额×计算期天数/周转额 12、 ?存货周转率(次),销售成本?存货平均余额 ?存货周转天数=计算期天数/存货周转次数 13、流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100% 14、固定资产周转率(次数) =营业收入?平均固定资产净值

固定资产周转期(天数) =平均固定资产净值×360/营业收入。 15、总资产周转率(次)=营业收入?平均资产总额。 16、不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)?(资产总额+资产减值准备余额)。 17、资产现金回收率=经营现金净流量/平均资产总额。 18、营业利润率=营业利润/营业收入(商品销售额)×100% 19、销售净利率=净利润?销售收入×100%。 20、销售毛利率=(销售收入-销售成本)?销售收入×100% 21、成本费用利润率 =利润总额/成本费用总额×100% 式中的利润总额和成本费用用总额来自企业的损益表。成本费用一般指主营业务成本和三项期间费用 营业税金及附加。 22、盈余现金保障倍数,经营现金净流量,净利润 23、总资产报酬率=(利润总额+利息支出)/平均资产总额X100%, 息税前利润总额=利润总额+利息支出 24、加权平均净资产收益率,报告期净利润?平均净资产×100% 25、资本收益率又称资本利润率 资本收益率= 税后净利润/平均所有者权益 26、基本每股收益率=归属于普通股东的当期净利润/当期发行在外普通股的加权平均数; 当期发行在外普通股的加权平均数=(期初发行在外普通股股数+当期新发行普通股数)×已发行时间/报告期时间-当期回购普通股数×已回购时间/报告期时间。 备注:时间一般按天,也可简化为月。 27、每股收益,净利润/普通股平均股数。 公式分解,=净利润/平均股东权益×平均股东权益/普通股平均股数; =股东权益收益率×平均每股净资产;

五种计算公式

人力资源管理师三级(三版)计算题汇总 历年考点:定员,劳动成本,人工成本核算,招聘与配置,新知识:劳动定额的计算 一、劳动定额完成程度指标的计算方法 1.按产量定额计算产量定额完成程度指标=(单位时间内实际完成的合格产品产量/产量定额)×100% 2.按工时定额计算工时定额完成程度指标=(单位产品的工时定额/单位产品的 【能力要求】: 一、核定用人数量的基本方法(原) (一)按劳动效率定员根据生产任务和工人的劳动效率,以及出勤率来计算。 实际上是根据工作量和劳动定额来计算。适用于:有劳动定额的人员,特别是以手工操作为主的工种。公式中:工人劳动效率=劳动定额×定额完成率。劳动定额可以分为工时定额和产量定额两种基本形式,两者转化关系为: 所以无论采用产量定额还是工时定额,两者计算的结果都是相同的。一般来说,某工种生产产品的品种单一,变化较小而产量较大时,宜采用产量定额来计算。可采用下面的公式: 如果把废品率考虑进来,则计算公式为: 二、劳动定员 【计算题】: 某企业主要生产 A、B、C 三种产品,三种产品的单位产品工时定额和 2011年的订单如表所示。预计该企业在 2011 年的定额完成率为 110%,废品率为 2.5%,员工出勤率为95%。 请计算该企业 2011 年生产人员的定员人数 【解答】: A 产品生产任务总量=150×100=15000(工时) B 产品生产任务总量=200×200=40000(工时) C 产品生产任务总量=350×300=105000(工时) D 产品生产任务总量=400×400=160000(工时) 总生产任务量=15000+40000+105000+160000=320000(工时) 2011 年员工年度工日数=365-11-104=250(天/人年) 【解答】:

育种学-第八章 选配--RE

如何获得优良后代? 选种 选配 获得育种价值高的亲本 人为确定种用个体间的交配 个体遗传评定 个体间的交配体制 可创造特殊的基因组合 第一节选配的概念和作用 一、概念 选配是指人为确定个体或群体间的交配系统(mating system),即有目的地选择公母畜的配对,有意识地组合后代的遗传型,试图通过培育而获得良种、或合理利用良种的目的。选配是对畜群交配的人工干预。 效应:改变基因型频率分布,使得群体中性状的均值和方差改变。 (配子间的亲和力决定于公母畜配子间的互作效应。) 作用: 1、创造必要的变异; 2、加速基因纯化; 3、把握变异方向; 4、避免非亲和基因的配对; 5、控制近交程度,防止近交衰退。 二、选配与选种的关系 选种的作用:定向改变畜群各种基因的频率。 选配的作用:有意识地组合后代的遗传基础。 选种的科学性与准确性直接影响育种的成效 选配的合理性与有效性直接影响育种的进度 关系: 互相联系、彼此促进: 1、选种是选配的基础,选配是选种的延续; 2、选配可验证和巩固选种的效果; 3、选种可加强选配:选配后还要选种 选配的分类 同质选配 品质选配 异质选配 个体选配 近交 亲缘选配 选配杂交 纯种繁育(本品种选育) 群体选配 杂交繁育 第二节个体选配

(以个体为单位的选配方式) 一、品质选配: 品质:既可指一般品质,也可指遗传品质(数量遗传学中指EBV的高低)。 品质选配:考虑交配双方品质对比情况的一种选配。(同质选配、异质选配) (一)同质选配 (选同交配或同型交配) 以表型相似性为基础的选配:选用性状、性能表现一致,或育种值相似的公母畜配种,以获得与亲代品质相似的优秀后代。 实质:交配双方愈相似,就愈有可能将共同的优秀品质遗传给后代。即优良基因纯合。 同质选配的作用 1、不改变基因频率,但改变基因型频率(纯合子增加),故将导致群体分化; 2、遗传同质选配的效果大于表型同质选配; 3、同质选配结合选择可同时改变基因频率和基因型频率 注意: 以基因型的准确判断为基础; 应以一个性状为主,不应多于2个; 遗传力高的性状效果明显。 缺点: 长期同型选配会降低群体内的变异性,使原有的缺点更明显,适应性与生活力都下降。故应加强选择。 (二)异质选配 选异交配或异型交配:以表型不同为基础的选配。 1、选具有不同优异性状的个体交配,以将两性状结合在一起,后代兼有双亲的不同优点。 2、选同性状但优劣不同的个体交配,以好改坏、以优改劣为一种“改良选配”。 作用: 综合双亲优良性状;丰富后代的遗传基础;创造新的类型;提高后代的适应性和生活力。缺点: 对连锁和负相关的性状选配效果不好。 注意: 同质选配多用于育种群 异质选配多用于繁殖群 (三)品质选配的运用 1、生产上以同质选配为主,也可将二者结合使用。 2、育种上先异质选配,稳定后再同质选配。 注意: 异质选配不是“弥补选配”,相反缺陷的交配可能会加重缺陷。 二、亲缘选配 考虑交配双方亲缘关系远近的选配。 如双方有较近的亲缘关系称为近亲交配,简称近交;反之叫非亲缘交配,或称远亲交配,简称远交。 亲缘选配示意图 (一)近交的用途 1、固定优良性状:近交使基因纯合,从而固定优良性状,减少分化。 2、暴露有害基因:使隐性有害基因纯合。

各项财务比率计算公式

各项财务比率计算公式 现代企业财务分析常规指标一览表 类型指标名称及计算公式作用评价标准使用注意事项 流动比率=流动资产÷流动负债衡量企业短 期偿债能力 一般评价;2:1 1,应结合分析 流动资产结构,

短的常用比率周转及现金流 量,如周转性 强,评价标准可 降低,反之亦 然。

期偿债能力 注意:过高,资金滞 溜, 过低,资金不足有偿 债风险 2,因行业而异。 3,一般按期末数 计量,应注意期 末前后数据的波 动。 4,流动比率、速 动比率、现金比 率、营运资金、 四项指标综合分 析。 5,应考虑巳批未 用贷款指标,拟 变现长期资产、 企业信誉等增加 偿债能力因素及 或有负债、担保 负债等减少偿债 能力因素。 6,营运资金为负 值,营运资金周 转率指标不能计 算。 速动比率=速动负债÷流动负债 (速动负债=流动资产-存货) 衡量企业近期 偿债能力的比 率,又称酸性比 率 一般评价;1:1 注意:过高,资金滞 溜于应收款。过低, 支付能力不足 现金比率=(现金+短期证券)÷ 流动负债 衡量企业即时 偿付能力的比 率 一般评价;适度。 过高货币资金过大, 效率降低过低,货币 支付能力不足 营运资金=流动资产-流动负债 衡量企业短期 偿付新增债务 能力 一般评价;适度。 过高;具有较大的举 债潜力,过低,存在 较大的还债风险 营运资金周转率=销售收入÷平 均营运资金 营运资金相对 值指标,可在企 业之间比较 一般评价;历史水 平、行业水平过高, 营行资金不足存在 债务风险,过低营运 资金效率低,有扩销 潜力 现金流入量对负债比率=营业所 得资金÷流动负债 现金比率的动 态表现,反映流 动负债的收入 保障程度 同现金比率 长期 偿债能力资产负债率=负债÷资产 衡量企业在清 算时保护债权 人利益的程度 最低要求小于1,一 般要求小于50%;债 权人:要求降低,偿 债保证性强。所有 者:当资本利润率> 利息率时要求上升, 提高资本利润率。经 营者:要求适度,过 高举债困难;过低, 经营能力不强。 1,结合现金流量及 收益的稳定性进行 分析,如经营状况 好,此比例允许提 高。 2,注意资产结构及 资产实有价值,防止 高估或低估。3,注 意未入帐的隐蔽性 资产、负债,如控股 子公司、或有负债 等。

复利及年金计算方法公式

复利终值与现值 由于利息的因素,货币是有时间价值的,从经济学的观点来看,即使不考虑通胀的因素,货币在不同时间的价值也是不一样的;今天的1万元,与一年后的1万元,其价值是不相等的。例如,今天的1万元存入银行,定期一年,年利10%,一年后银行付给本利共1.1万元,其中有0.1万元为利息,它就是货币的时间价值。货币的时间价值有两种表现形式。一是绝对数,即利息;一是相对数,即利率。 存放款开始的本金,又叫“现值”,如上例中的1万元就是现值;若干时间后的本金加利息,叫“本利和”,又叫“终值”,如上例的1.1万元就是终值。 利息又有单利、复利之分。单利的利息不转为本金;复利则是利息转为本金又参加计息,俗称“利滚利”。 设PV为本金(复利现值)i为利率n为时间(期数)S为本利和(复利终值) 则计算公式如下: 1.求复利终值 S=PV(1+i)^n (1) 2.求复利现值 PV=S/(1+i)^n (2) 显然,终值与现值互为倒数。 公式中的(1+i)^n 和1/(1+i)^n 又分别叫“复利终值系数”、“复利现值系数”。可分别用符号“S(n,i)”、“PV(n,i)”表示,这些系数既可以通过公式求得,也可以查表求得。

例1、本金3万元,年复利6%,期限3年,求到期的本利和(求复利终值)。 解:S=PV(1+i)^n 这(1+i)^n 可通过计算,亦可查表求得, 查表,(1+6%)^3=1.191 所以S=3万×1.191=3.573万元(终值) 例2、5年后需款3000万元,若年复利10%,问现在应一次存入银行多少?(求复利现值) 解:PV=S×1/(1+i)^n=3000万×1/(1+10%)^5查表,1/(1+10%)^5=0.621 所以,S=3000万×0.621=1863万元(现值)

计算方法公式总结

计算方法公式总结 绪论 绝对误差 e x x * =-,x *为准确值,x 为近似值。 绝对误差限 ||||e x x ε*=-≤,ε为正数,称为绝对误差限 相对误差* r x x e e x x **-==通常用r x x e e x x *-==表示相对误差 相对误差限||r r e ε≤或||r r e ε≤ 有效数字 一元函数y=f (x ) 绝对误差 '()()()e y f x e x = 相对误差''()()()()()()() r r e y f x e x xf x e y e x y y f x =≈= 二元函数y=f (x 1,x 2)

绝对误差 12121212 (,)(,)()f x x f x x e y dx dx x x ??=+?? 相对误差121122 1212(,)(,)()()()r r r f x x x f x x x e y e x e x x y x y ??=+?? 机器数系 注:1. β≥2,且通常取2、4、6、8 2. n 为计算机字长 3. 指数p 称为阶码(指数),有固定上下限L 、 U

4. 尾数部 120.n s a a a =± ,定位部p β 5. 机器数个数 1 12(1)(1)n U L ββ-+--+ 机器数误差限 舍入绝对 1|()|2 n p x fl x ββ--≤截断绝对|()|n p x fl x ββ--≤ 舍入相对1|()|1||2 n x fl x x β--≤截断相对1|()|||n x fl x x β--≤ 秦九韶算法 方程求根 ()()()m f x x x g x *=-,()0g x ≠,*x 为f (x )=0的m 重根。 二分法

阻力系数

五、数据处理 由于实验中的水温变化较小,平均温度为27.2,查得 ρ水= 995.7 kg/m3 μ水= 0.8545 mPa·s 局部阻力管径d:20.0 mm 测量长度l:95 cm 光滑管径d:20.0 mm 测量长度l:100 cm 粗糙管径d:21.0 mm 测量长度l:100 cm 1.估算粗管的相对粗糙度和绝对粗糙度 由 hf = △p f/ρ = λlu2/2d 得:λ= 2d△p f/ρlu2 将粗糙管的第一组数据代入得; u = 1.3÷3600÷(3.14×0.01052) = 1.0431 m/s λ = (2×0.021×1.52×1000)÷(995.7×1×1.04312) = 0.0589 同理可得: 由 Re = duρ/μ得(粗糙管的第一组数据): Re =0.021×1.0431×995.7÷(0.8545÷1000) = 25525 同理可得: 由此可以作出λ- Re曲线,如下所示:

由趋势线可以知道,λ- Re 曲线近似于一条平行于Re 轴线的直线,且在一定范围内无论Re 取何值,其λ都接近于0.059。 所以经过查表可知,此粗管的相对粗糙度近似为: ε/d = 0.03 则绝对粗糙度为 ε = 0.03×0.021 = 0.00063 2. 根据光滑管实验结果,对照柏拉修斯方程,计算误差: 同第一步计算λ值一样,由公式 λ= 2d △p f /ρlu 2 可根据实验数据计而根据柏拉修斯方程 λ= 0.3164/Re 0.25 ,以第一组数据为例计算如下: Re = du ρ/μ =0.020×1.1500×995.7÷(0.8545÷1000) =26801 则 λ= 0.3164/Re 0.25 =0.3164÷26801 0.25 =0.0247 误差为 (0.0179 - 0.0247)÷0.0247 = -27.5 % 同理可计算其他各组数据的误差为:

资产负债表相关比率

资产负债表相关指标概念及分析方法 1、什么是资产回报率 资产回报率是评估公司相对其总资产值的盈利能力的有用指标。计算的方法为公司的年度盈利除以总资产值,资产回报率一般以百分比表示。有时也称为投资回报率资产回报率= 税后净利润/总资产 资产回报率,也叫资产收益率,它是用来衡量每单位资产创造多少净利润的指标。 有些人士在计算回报率时在净收入上加回利息开支,以得出扣除借贷成本前的营运回报率 2、什么是资产净利率 【相关含义】:资产净利率是企业净利与平均资产总额的百分比。该指标表明企业资产的利用效果,指标越高,表明资产的利用效果越好,说明企业在增收节支和加速资金周转方面取得了良好效果。 【计算公式】:资产净利率=资产周转率*销售净利率 3、什么是总资产周转率 【相关含义】:总资产周转率是指企业在一定时期主营业务收入净额同平均资产总额的比率。总资产周转率是综合评价企业全部资产经营质量和利用效率的重要指标。一般情况下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

【计算公式】:总资产周转率=主营业务收入净额÷平均资产总额*100% 4、什么是资产负债率 资产负债率,是指负债总额与资产总额的比率.这个指标表明企业资产中有多少是债务,同时也可以用来检查企业的财务状况是否稳定.由于站的角度不同,对这个指标的理解也不尽相同. 资产负债率 = 负债总额÷资产总额× 100% 从财务学的角度来说,一般认为我国理想化的资产负债率是40%左右.上市公司略微偏高些,但上市公司资产负债率一般也不超过50%.其实,不同的人应该有不同的标准.企业的经营者对资产负债率强调的是负债要适度,因为负债率太高,风险就很大;负债率低,又显得太保守.债权人强调资产负债率要低,债权人总希望把钱借给那些负债率比较低的企业,因为如果某一个企业负债率比较低,钱收回的可能性就会大一些.投资人通常不会轻易的表态,通过计算,如果投资收益率大于借款利息率,那幺投资人就不怕负债率高,因为负债率越高赚钱就越多;如果投资收益率比借款利息率还低,等于说投资人赚的钱被更多的利息吃掉,在这种情况下就不应要求企业的经营者保持比较高的资产负债率,而应保持一个比较低的资产负债率. 其实,不同的国家,资产负债率也有不同的标准.如中国人传统上认为,理想化的资产负债率在40%左右.这只是一个常规的数字,很难深究其得来的原因,就像说一个人的血压为

钢架结构重量计算方法及公式

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。” 6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。” 7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。 8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。 9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。 钢架结构重量计算方法 材料重量计算 圆钢重量(公斤)=0.00617×直径×直径×长度 方钢重量(公斤)=0.00785×边宽×边宽×长度 六角钢重量(公斤)=0.0068×对边宽×对边宽×长度 八角钢重量(公斤)=0.0065×对边宽×对边宽×长度 螺纹钢重量(公斤)=0.00617×计算直径×计算直径×长度 角钢重量(公斤)=0.00785×(边宽+边宽-边厚)×边厚×长度 扁钢重量(公斤)=0.00785×厚度×边宽×长度 钢管重量(公斤)=0.02466×壁厚×(外径-壁厚)×长度 六方体体积的计算 公式① s20.866×H/m/k 即对边×对边×0.866×高或厚度 各种钢管(材)重量换算公式 钢管的重量=0.25×π×(外径平方-内径平方)×L×钢铁比重其中:π= 3.14 L=钢管长度钢铁比重取7.8 所以,钢管的重量=0.25×3.14×(外径平方-内径平方)×L×7.8 * 如果尺寸单位取米(M),则计算的重量结果为公斤(Kg) 钢的密度为:7.85g/cm3 (注意:单位换算) 钢材理论重量计算 钢材理论重量计算的计量单位为公斤(kg )。其基本公式为: W(重量,kg )=F(断面积mm2)×L(长度,m)×ρ(密度, 1.“噢,居然有土龙肉,给我一块!” 2.老人们都笑了,自巨石上起身。而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

管道阻力损失计算

管道的阻力计算 风管内空气流动的阻力有两种,一种是由于空气本身的粘滞性及其与管壁间的摩擦而产生的沿程能量损失,称为摩擦阻力或沿程阻力;另一种是空气流经风管中的管件及设备时,由于流速的大小和方向变化以及产生涡流造成比较集中的能量损失,称为局部阻力。通常直管中以摩擦阻力为主,而弯管以局部阻力阻力为主(图6-1-1)。 图6-1-1 直管与弯管 (一)摩擦阻力 1.圆形管道摩擦阻力的计算 根据流体力学原理,空气在横断面形状不变的管道内流动时的摩擦阻力按下式计 算: (6-1-1) 对于圆形风管,摩擦阻力计算公式可改为: (6-1-2) 圆形风管单位长度的摩擦阻力(又称比摩阻)为:

(6-1-3) 以上各式中 λ——摩擦阻力系数; v——风秘内空气的平均流速,m/s; ρ——空气的密度,kg/m3; l——风管长度,m; Rs——风管的水力半径,m; f——管道中充满流体部分的横断面积,m2; P——湿周,在通风、空调系统中即为风管的周长,m; D——圆形风管直径,m。 摩擦阻力系数λ与空气在风管内的流动状态和风管管壁的粗糙度有关。在通风和空调系统中,薄钢板风管的空气流动状态大多数属于紊流光滑区到粗糙区之间的过渡区。通常,高速风管的流动状态也处于过渡区。只有流速很高、表面粗糙的砖、混凝土风管流动状态才属于粗糙区。计算过渡区摩擦阻力系数的公式很多,下面列出的公式适用范围较大,在目前得到较广泛的采用: (6-1-4) 式中 K——风管内壁粗糙度,mm; D——风管直径,mm。 进行通风管道的设计时,为了避免烦琐的计算,可根据公式(6-1-3)和(6-1-4)制成各种形式的计算表或线解图,供计算管道阻力时使用。只要已知流量、管径、流速、阻力四个参数中的任意两个,即可利用线解图求得其余的两个参数。线解图是按过渡区的λ值,在压力B0=101.3kPa、温度t0=20℃、宽气密度ρ0=1.204kg/m3、运动粘度v0=15.06×10-6m2/s、管壁粗糙度K=0.15mm、圆形风管等条件下得出的。当实际使用条件下上述条件不相符时,应进行修正。 (1)密度和粘度的修正

家畜育种学试题答案

《家畜育种学》试题(A)参考答案 适用专业年级:动物科学2007等 三、名词解释(每题3分,共15分) 1. 选择强度:不同性状间由于度量单位和标准差不同,为统一标准,都除以各自的标准差, 使之标准化,这种标准化的选择差称为选择强度。 2. 杂种优势:不同种群(品种或品系)个体杂交的后代往往在生活力、生长和生产性能等方 面在一定程度上优于其亲本纯繁群平均值的现象。 3. 估计育种值:利用统计学原理和方法,通过表型值和个体间的亲缘关系进行估计,由此 得到的估计值称为估计育种值。 4. 配合力:通过杂交能够获得的杂种优势程度,也即种群间杂交效果的好坏和大小,包括 一般配合力和特殊配合力。 5. 家系选择:比较全群若干家系的均值,根据家系平均值的高低选留名次在前的家系的全 体。该法只考虑家系均值,而不考虑家系内偏差,个体的表型值除对家系均值起作用外,对选择并不起独立的作用。 四、简答题(每题5分,共20分) 1.家畜的品种应具备哪些条件? (1)具有相同的来源;(2)具有相似的性状和适应性;(3)具有遗传稳定性和高种用价值;(4)具有一定的结构:由若干各具特点的品系或类群构成;(5)有足够的数量;(6)被政府或品种协会所承认。 2.家畜遗传资源保护的意义是什么?

(1)经济意义:保护可利用的遗传变异,当畜产品消费结构和生产条件发生改变,借助品种资源,生产者能够迅速地作出相关的反应。(2)科学意义:畜禽遗传多样性是动物遗传育种研究的基础。利用群体间以及个体间的遗传变异研究动物的发育和生理机制分析动物进化、驯化、品种形成过程。(3)文化和历史意义:畜禽品种遗传资源的保存也为一个国家的文化历史遗产提供了活的见证。对于濒危畜禽遗传资源的保存,应该象对待一个国家其它文化遗产一样给予高度的重视 3. 培育配套系一般要经历哪些步骤?其中关键步骤是什么? 步骤:(1)育种素材的收集与评估;(2)培育若干个专门化的父系和母系;(3)开展杂交杂交组合试验,筛选“最佳”组合;(4)配套杂交制度,将种畜禽推向市场。关键步骤为(2)培育若干个专门化的父系和母系。 4.何谓杂交育种?杂交育种的一般步骤是什么? 杂交育种也叫育成杂交,是指利用多品种间杂交能使彼此的优点结合在一起而创造新品种的杂交方法。一般包括1)杂交创新、2)自繁定型、3)扩群提高三个阶段、4)推广应用。 五、综合题(每题10分,共20分) 1. 根据下列系谱,计算: (1)个体X的近交系数 (2)S和D两个体间的亲缘系数。 S 2 6 13 X 1 7 8 9 D 3 4 (1)计算步骤 写出S到D间的所有通径(2分):S←1→D;S←2←7→3→D,S←2←6←8→3→D,S←2←6←13←9→4→1→D 写出近交系数计算公式(1分)并分析共同祖先的近交情况(1分): ,其中F A是共同祖先的近交系数,本题中各条通径中共同祖

资产负债比率计算公式

321 资产负债比例管理相关概念及计算公式 1、流动比率=流动资产合计/流动负债合计×100% 2、速动比率=速动资产/流动负债。速动资产是指流动资产扣除存货之后的余额, 3、现金流动负债比率=年经营现金净流量/年末流动负债×100% 4、资产负债率=(负债总额/资产总额)×100%。 5、产权比率也称资本负债率=负债总额/所有者权益总额×100% 6、或有负债比率=或有负债余额/所有者权益总额×100% 或有负债余额=已贴现商业承兑+对外担保+未决诉讼、未决仲裁(除贴现与担保引起的诉讼与仲裁)+其他或有负债。 7、已获利息倍数=息税前利润总额/利息支出。 其中:息税前利润总额=利润总额+利息支出。利息支出,实际支出的借款利息、债券利息等。 8、带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息+)/负债总额×100%。 9、劳动效率=营业收入或净产值/平均值工人数 10、生产资料运营能力: 周转率=周转额÷资产平均余额; 周转期=计算期天数÷周转次数。=资产平均余额×计算期天数/周转额 11、应收账款周转率(次)=销售收入÷平均应收账款 周转数(周转天数)=计算期天数/周转次数=资产平均余额×计算期天数/周转额12、①存货周转率(次)=销售成本÷存货平均余额②存货周转天数=计算期天数/存货周转次数 13、流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100% 14、固定资产周转率(次数)=营业收入÷平均固定资产净值 固定资产周转期(天数)=平均固定资产净值×360/营业收入。 15、总资产周转率(次)=营业收入÷平均资产总额。

PET计算方法和公式

PU 资料 聚氨酯计算公式中有关术语及计算方法 1. 官能度 官能度是指有机化合物结构中反映出特殊性质(即反应活性)的原子团数目。对聚醚或聚酯多元醇来说,官能度为起始剂含活泼氢的原子数。 2. 羟值 在聚酯或聚醚多元醇的产品规格中,通常会提供产品的羟值数据。 从分析角度来说,羟值的定义为:一克样品中的羟值所相当的氢氧化钾的毫克数。 在我们进行化学计算时,一定要注意,计算公式中的羟值系指校正羟值,即 羟值校正 = 羟值分析测得数据 + 酸值 羟值校正 = 羟值分析测得数据 - 碱值 对聚醚来说,因酸值通常很小,故羟值是否校正对化学计算没有什么影响。 但对聚酯多元醇则影响较大,因聚酯多元醇一般酸值较高,在计算时,务必采用校正羟值。 严格来说,计算聚酯羟值时,连聚酯中的水份也应考虑在内。 例,聚酯多元醇测得羟值为224.0,水份含量0.01%,酸值12,求聚酯羟值 羟值校正 = 224.0 + 1.0 + 12.0 = 257.0 3. 羟基含量的重量百分率 在配方计算时,有时不提供羟值,只给定羟基含量的重量百分率,以OH%表示。 羟值 = 羟基含量的重量百分率×33 例,聚酯多元醇的OH%为5,求羟值 羟值 = OH% × 33 = 5 × 33 = 165 4. 分子量 分子量是指单质或化合物分子的相对重量,它等于分子中各原子的原子量总和。 (56.1为氢氧化钾的分子量) 例,聚氧化丙烯甘油醚羟值为50,求其分子量。 对简单化合物来说,分子量为分子中各原子量总和。 羟值 官能度分子量1000 1.56??= 3366 50 1000 31.56=??= 分子量

流体阻力系数

流体阻力系数 一个物体在流体(液体或气体)中和流体有相对运动时,物体会受到流体的阻力。阻力的方向和物体相对于流体的速度方向相反,其大小和相对速度的大小有关。 在相对速率v 较小时,阻力f的大小与v 成正比: f = kv 式中比例系数k 决定于物体的大小和形状以及流体的性质. 在相对速率较大以致于在物体的后方出现流体漩涡时,阻力的大小将与v平方成正比。对于物体在空气中运动的情形,阻力 f = CρAvv/2 式中,ρ是空气的密度,A 是物体的有效横截面积,C 为阻力系数。 物体在流体中下落时,受到的阻力随速率增大而增大,当阻力和重力平衡时,物体将以匀速下落。物体在流体中下落的最大速率称为终极速率,又称为收尾速率。对在空气中下落的物体,它的终极速率为: 如图

关键字:2.2.4 流体流动阻力的计算 流动阻力的大小与流体本身的物理性质、流动状况及壁面的形状等因素有关。 化工管路系统主要由两部分组成,一部分是直管,另一部分是管件、阀门等。相应流体流动阻力也分为两种: 直管阻力:流体流经一定直径的直管时由于内摩擦而产生的阻力; 局部阻力:流体流经管件、阀门等局部地方由于流速大小及方向的改变而引起的阻力。 1. 流体在直管中的流动阻力 如图1-24所示,流体在水平等径直管中作定态流动。 在1-1′和2-2′截面间列柏努利方程, 因是直径相同的水平管, 若管道为倾斜管,则 由此可见,无论是水平安装,还是倾斜安装,流体的流动阻力均表现为静压能的减少,仅当水平安装时,流动阻力恰好等于两截面的静压能之差。 把能量损失表示为动能的某一倍数。 令 则(2-19) 式(2-19)为流体在直管内流动阻力的通式,称为范宁(Fanning)公式。式中为无因次系数,称为摩擦系数或摩擦因数,与流体流动的Re及管壁状况有关。 根据柏努利方程的其它形式,也可写出相应的范宁公式表示式: 压头损失(2-20) 压力损失 (2-21) 值得注意的是,压力损失是流体流动能量损失的一种表示形式,与两截面间的压力差意义不同,只有当管路为水平时,二者才相等。 应当指出,范宁公式对层流与湍流均适用,只是两种情况下摩擦系数不同。以下对层流与湍流时摩擦系数分别讨论。 (1)层流时的摩擦系数 流体在直管中作层流流动时摩擦系数的计算式: (2-22) 即层流时摩擦系数λ是雷诺数Re的函数。 (2)湍流时的摩擦系数

常用的50种财务比率计算公式

流动比率 A、流动比率=流动资产/流动负债(下限为1,适当为2) a、流动比率高低反映企业承受流动资产贬值能力和偿还中、短期债务能力的强弱; b、流动比率越高,表明企业流动资产占用资金来源于结构性负债的越多,企业投入生产经营的营运资本越多,企业偿还债务的能力就越强; c、一般认为比率值为2时比较合理,但要求中国企业流动比率达到2对大多数不实际; d、正常情况下,部分行业的流动比率参考如下: 汽车1.1房地产1.2制药1.25建材1.25化工1.2家电1.5啤酒1.75 计算机2电子1.45商业1.65机械1.8玻璃1.3食品>2饭店>2 一般认为,流动比率为2是比较合适的,这样既达到一定的安全性,又能充分地利用了企业能够利用的资金来源。因为,过低的流动比率,意味着企业的短期支付能力不足,可能捉襟见肘,难以如期偿还债务;流动比率过高,则可能表明企业没有充分利用资金,影响到资金的使用效率和获利能力。实际上该比率数值的合理性没有统一标准,行业性质不同,流动比率也不尽相同[4]。 速动比率 1.85 B、速动比率=速动资产/流动负债(适当为1) 注:速动资产=货币资金+短期投资+应收账款+应收票据=流动资产-存货-预付账款-待摊费用-待处理流动资产损失 保守速动比率=(现金+证券+应收账款)/流动负债 a、一般认为,企业速动比率为1时比较安全; b、部分行业的速动比率参考如下: 汽车0.85房地产0.65制药0.90建材0.90化工0.90啤酒0.90

计算机1.25电子0.95商业0.45机械0.90玻璃0.45餐饮>2 一般认为,速动比率等于1较为合适,但也不能绝对化,如大量采用现金结算的企业,其应收账款很少,速动比率可能较低,但这并不代表这类企业的短期偿债能力就不强。因此,不同行业、不同企业要具体分析 长期偿债能力分析 企业对一笔债务总是负两种责任:一是偿还债务本金的责任;二是支付债务利息的责任。评价企业的长期偿债能力时,不仅要分析企业偿还本金的能力,也要分析其支付利息的能力。对长期债务而言,债权人则关心企业的长期持续性,如果企业的盈利能力很强,日后就能从经营活动中获取足够的现金或从其他债权人及投资者那里筹到新的资金,就样就不用顾虑以后偿付本息的能力。负债对资产的比率和负债对所有者权益的比率通常用来评价企业的偿债能力。企业长期偿债能力主要利用以下指标来分析。 现金比率 1.36 F、经营现金比率=经营活动现金净流量/流动负债 企业在正常经营的情况下,该指标值越高,说明短期偿债能力越强。现金比率用以衡量即刻偿还债务的能力,可以衡量流动资产变现性的大小。但由于是基于极端保守的观点,该比率忽略了企业流动资产和流动负债间循环的性质[5] 营运资本 营运资本是指流动资产总额减去流动负债部分,它是偿还流动负债的“缓冲垫”,是计量企业短期偿债能力的绝对指标。营运资本数额越大,企业偿债能力越强。 计算公式:营运资本=流动资产-流动负债 资产负债率 A、资产负债率=负债总额/资产总额×100%(保守为不高于50%,适当为60%)

数学计算公式大全

一、数学计算公式大全: 1、每份数×份数=总数总数÷每份数=份数总数÷份数=每份数 2、 1倍数×倍数=几倍数几倍数÷1倍数=倍数几倍数÷倍数=1倍数 3、速度×时间=路程路程÷速度=时间路程÷时间=速度 4、单价×数量=总价总价÷单价=数量总价÷数量=单价 5、工作效率×工作时间=工作总量工作总量÷工作效率=工作时间工作总量÷工作时间=工作效率 6、加数+加数=和和-一个加数=另一个加数 7、被减数-减数=差被减数-差=减数差+减数=被减数 8、因数×因数=积积÷一个因数=另一个因数 9、被除数÷除数=商被除数÷商=除数商×除数=被除数 小学数学图形计算公式 1 、正方形 C周长 S面积 a边长周长=边长×4 C=4a 面积=边长×边长 S=a×a 2 、正方体 V:体积 a:棱长表面积=棱长×棱长×6 S表=a×a×6 体积=棱长×棱长×棱长V=a×a×a 3 、长方形: C周长 S面积 a边长 周长=(长+宽)×2 C=2(a+b) 面积=长×宽 S=ab 4 、长方体 V:体积 s:面积 a:长 b: 宽 h:高 (1)表面积(长×宽+长×高+宽×高)×2 S=2(ab+ah+bh) (2)体积=长×宽×高 V=abh 5 三角形 s面积 a底 h高 面积=底×高÷2 s=ah÷2 三角形高=面积×2÷底 三角形底=面积×2÷高 6 平行四边形 s面积 a底 h高 面积=底×高 s=ah 7 梯形 s面积 a上底 b下底 h高 面积=(上底+下底)×高÷2 s=(a+b)× h÷2

S面积 C周长∏ d=直径 r=半径 (1)周长=直径×∏=2×∏×半径 C=∏d=2∏r (2)面积=半径×半径×∏ 9 圆柱体 v:体积 h:高 s;底面积 r:底面半径 c:底面周长 (1)侧面积=底面周长×高 (2)表面积=侧面积+底面积×2 (3)体积=底面积×高 (4)体积=侧面积÷2×半径 10 圆锥体 v:体积 h:高 s;底面积 r:底面半径 体积=底面积×高÷3 总数÷总份数=平均数 和差问题的公式 (和+差)÷2=大数 (和-差)÷2=小数 和倍问题 和÷(倍数-1)=小数 小数×倍数=大数 (或者和-小数=大数) 差倍问题 差÷(倍数-1)=小数 小数×倍数=大数 (或小数+差=大数) 植树问题 1 非封闭线路上的植树问题主要可分为以下三种情形: ⑴如果在非封闭线路的两端都要植树,那么: 株数=段数+1=全长÷株距-1 全长=株距×(株数-1) 株距=全长÷(株数-1) ⑵如果在非封闭线路的一端要植树,另一端不要植树,那么: 株数=段数=全长÷株距 全长=株距×株数 株距=全长÷株数 ⑶如果在非封闭线路的两端都不要植树,那么: 株数=段数-1=全长÷株距-1 全长=株距×(株数+1) 株距=全长÷(株数+1) 2 封闭线路上的植树问题的数量关系如下 株数=段数=全长÷株距 全长=株距×株数 株距=全长÷株数

主要财务指标计算公式

主要财务指标计算公式 (一)偿债能力指标偿债能力是指企业清偿短期、长期债务的能力。 1、资产负债率资产负债比率=负债总额/资产总额 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意。一般认为,该比率维护在40-60%之间较为合适,负债比率过高是不利的,应引起重视。 2、流动比率流动比率=流动资产总额/流动负债总额 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当。反映企业短期负债清偿能力,即每1元流动负债额中有多少流动资产额作保证。一般认为2:1的流动比率较好。若该比率过低,说明企业偿还能力较差,若该比率过高,说明企业的部分资金闲置。 3、速动比率速动比率=流动资产总额-存货/流动负债总额 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

因为存货不能马上形成支付能力,所以速动比率比流动比率更能准确反映企业的偿债能力。一般认为,该比率为1:1较好。 4、现金比率反映企业即时偿还流动负债的能力,指标计算公式如下: 现金比率=(货币资金+三个月到期的短期投资和应收票据)/流动负债现金比率越高,说明公司的短期偿债能力越强。 5、利息保障倍数衡量企业偿还借款利息的能力,指标计算公式如下(如不能得到利息费用的详细资料,可用“财务费用”代替“利息费用”): 利息保障倍数=(利润总额+利息费用)/利息费用 利息保障倍数指标反映出企业的经营所得保障支付负债利息的能力,它的倍数一般情况下应大于1,同时应选择5年中最低的比率作为最基本的偿付利息能力指标,否则就难以偿还债务及利息。但从短期看,由于折旧费、摊销费及折耗费等短期内不需要支付资金,所以利息保障倍数小于1时,企业通常也能偿还其利息债务。 6、应收账款损失率 应收账款损失率=坏账损失/应收账款总额 一般讲该指标越小越好,比率高应引起重视,必须到企业对应收帐款进行调查,找出原因。 7、经营活动产生的现金流量反映企业以经营活动现金流入偿还债务的能力。(1)将销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金进行比较。在企业经营正常、购销平衡的情况下,二者比较的比率大,说明企业的销售利润大,销售回款良好,创现能力强。 (2)将销售商品、提供劳务收到的现金与经营活动流入的现金总额进行比较,可大致说明企业产品销售现款占经营活动流入的现金的比重。比重大,说明企业主营业务突出,营销状况良好。

Fluent中升力系数阻力系数定义

问题:圆柱绕流在fluent中如何得到阻力系数和升力系数?具体的设置是怎样的?是要监测得到阻力和升力吗?它们分别怎么设置来得到? 答:首先要在report-reference value里设置参考速度和长度 然后solve-monitor-force中设置监测drag,lift就可以了 阻力和升力是可以得到的,得到之后再除以1/2pV**2S就可以了 问题:fluent中升阻力系数如何定义? 答:升力系数定义: FLUENT的升力系数是将升力除以参考值计算的动压 (0.5*density*(velocity**2)*area=0.5*1.225* (1**2)*1=0.6125),可以说只是对作用力进行了无量纲化,对自己有用的升力系数还需要动手计算一下,report一下积分的面积和力,自己计算。 其实本身系数就是一个无量纲化的过程,不同的系数有不同的参考值,就像计算Re数时的参考长度,是一个特征长度,反应特征即可 作为Cl、Cd也是具有特定含义的系数,参考面积的取法是特定的,比如投影面积等等,但是这个在Fluent 里是没有体现的 Fluent里面你不做设置,就是照上面的帖子这样计算出来的, 并不是你所期望的参考值,自己需要设定,对需要的参考值要做在里面设定 另外:参考值的改变不影响迭代计算的过程,只是在后处理一些参数的时候应用到 user guide 的相关内容 26.8 Reference Values You can control the reference values that are used in the computation of derived physical quantities and nondimensional coefficients. These reference values are used only for postprocessing. Some examples of the use of reference values include the following: Force coefficients use the reference area, density, and velocity. In addition, the pressure force calculation uses the reference pressure. Moment coefficients use the reference length, area, density and velocity. In addition, the pressure force calculation uses the reference pressure. Reynolds number uses the reference length, density, and viscosity. Pressure and total pressure coefficients use the reference pressure, density, and velocity.