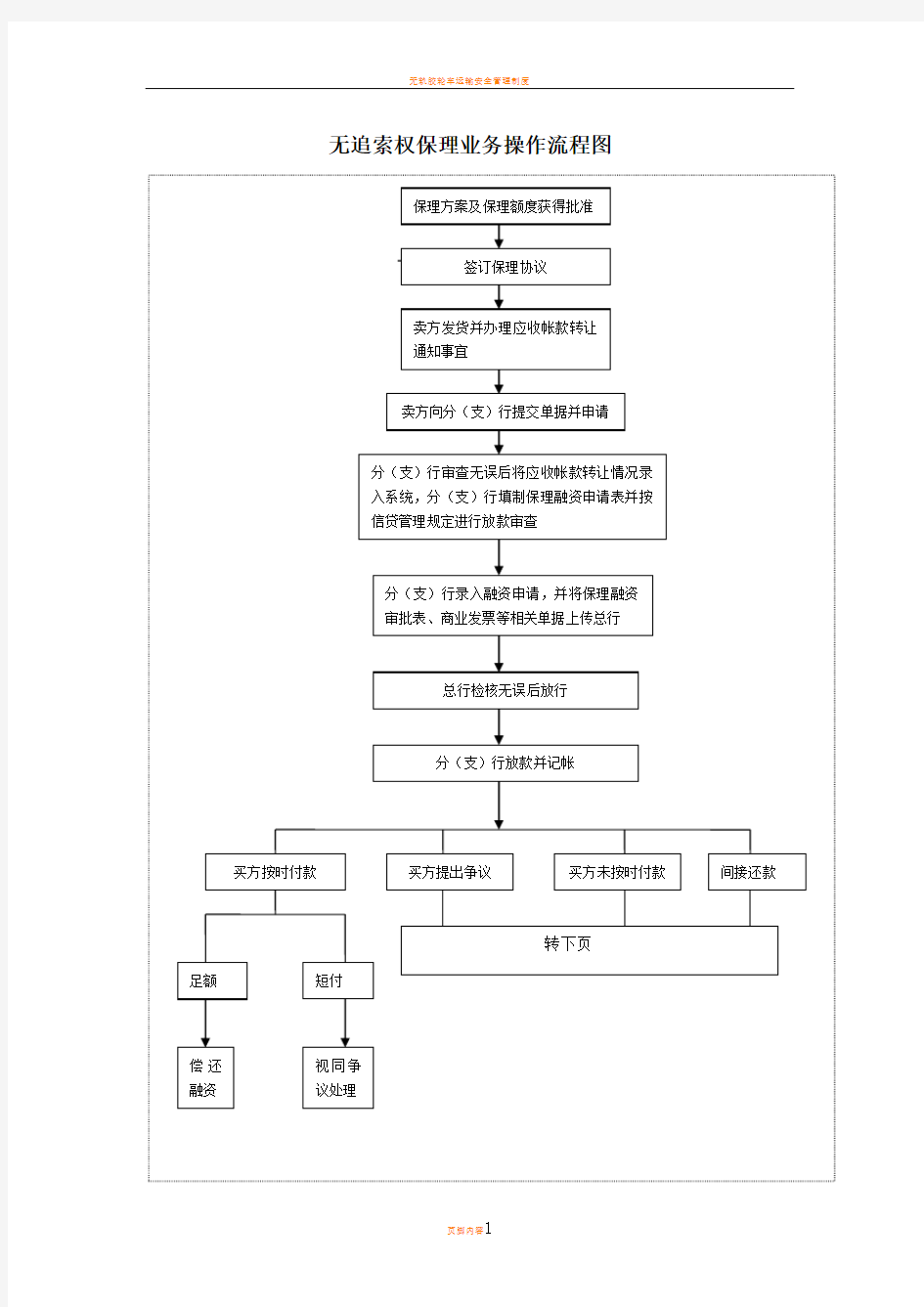

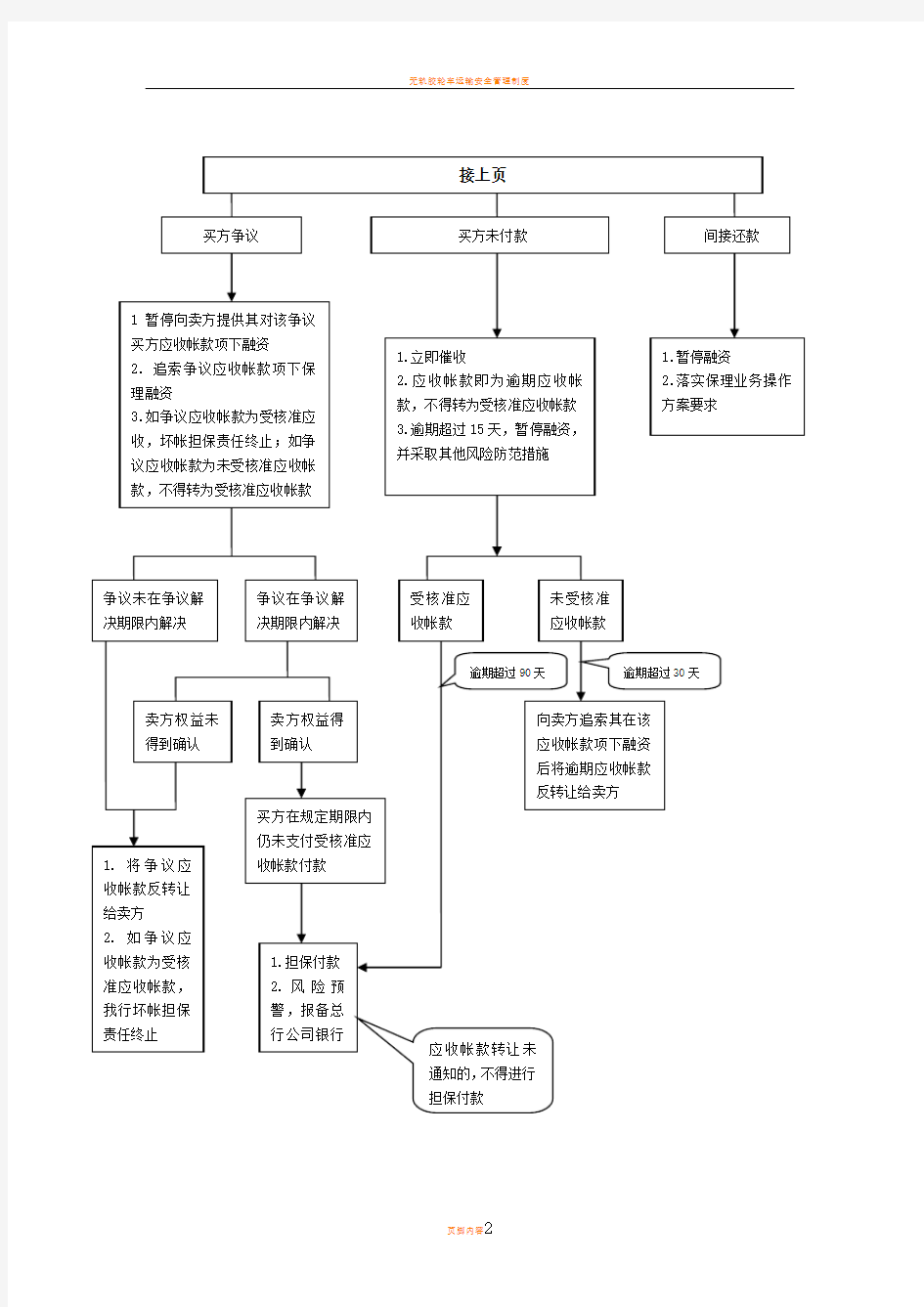

无追索权保理业务操作流程图

无追索权保理业务操作流程图

商业保理类型+业务流程图

(二)业务品种 七、业务流程与风险控制(一)业务流程 1、业务受理

客户提出保理业务的申请后,由运营部门指派承办人对客户及提供的材料进行审查,对符合条件的保理项目,由项目承办人报总经理审批立项。 2、调查分析 总经理批准立项后,风控部门对拟做保理业务的相关当事人进行调查,合规部门指派承办人对拟转让的应收账款是否存在已转让或者质押的情况进行查询。与此同时,运营部门负责起草项目评审报告书,风控部门、财务部门、技术部门则负责完成报告中风险评估、财务分析、数据采集有关的部分。 3、业务审批 项目评审报告书完成后送总经理审阅,3000万元以下的项目由总经理召开总经理办公会进行审批;超过3000万的项目,由总经理提交风险评审委员会或董事会进行评审。 4、合同管理 项目评审通过后,运营部门负责起草保理合同,交合

规部门审查;合规部门审查通过后,运营部门负责与客户签订保理合同,合规部门负责办理应收账款转让登记,并负责保管保理业务文件。 5、资金管理 保理合同签订后,结算部门办理集中代付/批扣、POS 刷单、开立保理专户等手续,运营部门向财务部门提交资金拨付申请单,经合规部门、稽查部审核通过后,报总经理审批同意,由结算部门负责向客户支付保理预付款。 6、融资管理 结算部门向客户支付保理预付款后,提出融资申请,通过评审后,通过资产交易/发行产品等形式获得融资。 7、业务监管 保理合同生效后,在履行保理合同的过程中,运营部门、风控部门、财务部门、结算部门、技术部门、合规部门分别从不同的角度对业务进行日常跟着监督,并按月出具业务跟踪报告,发行问题,即使提交运营部门,有运营部门通知客户整改。对已发生的风险,有风控部门负责处

保理业务操作流程

嘉穗商业保理业务操作流程指引 一、以下业务操作指引涉及到商业保理公司的市场部门、风控部门、 资产管理部门等,各部门人员应恪守职责在保理业务的不同阶 段相互配合完成保理业务的完整流程。 二、保理业务一般操作流程 1、保理项目开发 本流程需项目经理通过与融资企业直接或间接联系并介绍我公司主要产品及一般操作方式,待融资企业确定认可保理业务操作流程后可进行下一步资料收集工作。 2、企业资料收集整理 与企业初次沟通顺利并达成初步合作意向后方可向企业财务收集有关资料,资料包括但不限于: 2.1融资企业五证一卡,法定代表人(实际控制人)身份证; 2.2公司简介、公司章程、验资报告; 2.3公司股东会同意办理本业务的决议(需盖公章); 2.4公司近三年审计报告及最近一期的财务报表; 2.5与主要买方近1年交易记录材料:年度合作协议/大合同、发票、收款凭证、对账单每户1份; 2.6与主要买方最近交易记录材料:年度合作协议/大合同、发票、收款凭证、对账单每户各1份; 2.715日内的个人及企业征信报告原件; 2.8最近6个月主要结算银行流水对账单和用于公司账务结算的

个人账户结算单。 2.9拟融资应收账款明细; 2.10拟融资应收账款对应下游客户情况简介。 2.11应收账款资料: (1)相关交易合同; (2)货运证明或其他表明货物确已发运的单据;交易发票;提货单、质检证明、预付款(定金)证。 3、项目立项 项目经理在现有资料中综合企业当前征信情况、各项财务数据以及贸易背景及合同初步判定项目是否符合我司保理业务进件标准,同时可在百度或其他三方机构渠道查询企业是否有不良信息或民间借贷记录等。融资企业各项数据达标后由项目经理撰写项目立项报告。 4、风控初审 项目经理需把收集过来的企业完整资料及立项报告交于本项目对接的风控部门同事,并配合风控同事随时补充项目缺少的相关资料,有需要情况可由项目经理配合风控直接联系企业财务进行沟通。风控初步审核通过后将项目上报风评会。 5、风评会初步评估 由我司选定一个风评会负责人,根据项目进件情况每周不定期组织一至二次会议,风评会小组成员暂定为四人,负责人由资产运营部张纯青总经理担任。风评会由项目经理向各委员介绍项目概况,讨论后表决通过的项目由保理公司相关负责人安排人员去企业实地尽职

银行分行有追索权国内保理业务操作规程

银行分行有追索权国内保理业务操作规程(试行) 第一条本操作规程根据《银行国内保理业务管理办法》及我行有关管理规定制定。 第二条本规程所称的有追索权国内保理业务包括公开型国内保理业务(以下简称公开型国内保理业务)和隐蔽型国内保理业务(以下简称隐蔽型国内保理业务)。 第三条公开型国内保理业务流程包括:授信申请、授信调查、额度审批、额度通知、额度使用申请、受理、审批、签约、通知买方、收购款发放、应收账款的管理与催收、到账处理、逾期处理等环节。 隐蔽型国内保理业务流程包括除通知买方以外的其他上述环节。 第四条客户准入 在我行叙做保理业务的客户应满足以下条件(一)为我行的客户,所属行业下处于成长期,原则上从事该行业3年以上,产品畅销、质量好、具有稳定的市场;(二)实力雄厚,信誉良好,主要经营者在海关、税务、工商等部门无不良记录,银行信用记录良好,生产经营正常,已与买方形成稳定的贸易伙伴关系,买卖双方合作时间不少于6个月,采购付款履约记录正常;(三)原则上在我行开

户并正常结算3个月以上,保理池融资方式一般要求客户操作单笔保理业务3个月后才能叙作;(四)按我行现有客户信用评级办法(属于中小企业的按中小企业信用评级办法评级),保理客户信用等级必须在四级以上(含),申请保理池融资方式的保理客户信用等级必须在三级以上(含);(五)一般要求保理客户负债率≤70%,存货周转天数≤90天;(六)贸易型企业:年销售收入5000万元以上,且稳定或逐年上升;生产加工型企业:单笔保理业务年销售收入5000万元以上,保理池融资方式要求年销售收入10000万元以上;(七)我行原则上不接受关联企业(我行认可的大型集团内关联企业除外)、同一实际控制人企业之间的应收帐款叙作保理业务;一般不接受帐龄超过6个月以上的应收帐款叙作保理业务;(八)有追索权隐蔽型保理业务准入标准参照我行信用贷款审批条件执行。 第五条授信申请。国内保理业务授信申请由供应商向经办行(部)提出。供应商在向我行提出国内保理业务授信额度申请时,除须按照我行流动资金贷款授信业务要求填写《银行授信额度申请书》及有关资料外,还须提交: (一)买卖双方签订的基础交易合同(如已签订); (二)与买方交易往来的历史记录以及销售计划等相关资料; (三)有关买方的其它资料。

保理业务操作流程 中行

国内综合保理业务操作规程 标准型操作规程 应该是错了,因为华夏银行保理流程是 2.1业务申请与受理 (1)卖方资料: 卖方申请保理授信额度,除向保理银行提交符合一般授信调查要求的正常授信审批资料以外,还须提供以下资料: A、上季度末应收账款明细表 B、与买方贸易背景说明。 (2)应收账款资料: 一、受理国内综合保理业务申请 (一)卖方保理商应要求卖方提交:【这个有问题吧?就提供这?和工行的以及保理公司的差很远】 1、印鉴相符的《国内保理业务申请书》(附件1.1.1); 2、基础交易合同/订单的正本及复印件; (二)卖方保理商应审核: 1、《国内保理业务申请书》的记载真实、完整、准确; 2、所涉及的基础交易适合叙做保理业务; 3、基础交易合同对产品的数量、价款、质量、付款条件、纠纷/争议的解决方式等内容约定清楚;无限制债权转让及寄售等条款;

4、卖方原则上应在我行开立人民币账户。 二、向买方保理商申请信用额度 (一)卖方保理商对《国内保理业务申请书》审核无误后一个工作日之内,应填具并打印《国内保理业务信用评估委托书》(附件1.1.2,下称《委托书》),加盖国际结算部门章Notes发送至买方保理商。 (二)买方保理商收到《委托书》,应立即对买方在本行的授信情况进行调查,在10个工作日内决定是否为买方核定信用额度,确定费率,并出具《国内保理业务信用评估意见书》(附件1.1.3,下称《意见书》),经国际结算部主管总经理签字并加盖部门章后Notes发送至卖方保理商。 (三)收到买方保理商《意见书》后,卖方保理商应确定自身业务费率,填制《国内保理信用额度核准通知书》(附件1.1.4,下称《通知书》)通知卖方。 三、签定协议 卖方保理商向卖方签发《通知书》后应与卖方签定《国内综合保理协议》(附件1.2),协议一式两份,由双方法人代表或有权签字人签署并加盖公章后,双方各执一份。 四、回款账户的设立 卖方原则上应在我行开立保理保证金账户作为回款账户,账户管理遵照《中国银行股份有限公司国际结算及贸易融资业务保证金账户

保理公司业务..

保理业务 一、保理的定义、分类及经营范围 1、定义 保理业务是指销货方(债权人)将其因向购货方(债务人)销售商品、提供服务或其他原因所产生的应收账款转让给销货方保理公司,由销货方保理公司为销货方提供应收账款融资及商业资信调查、应收账款管理的综合性金融服务。实质是应收账款质押融资,向其他金融机构取得贷款的担保融资方式。 2、分类 根据购货方保理商是否承担担保付款责任,保理可分为双保理和单保理;根据保理公司是否保留对销货方的追索权,保理业务可分为有追索权保理和无追索权保理;按是否向购货方公开应收账款债权转让的事实,可分为公开保理和隐蔽保理。 3、经营范围 以受让应收账款的方式提供贸易融资;应收账款的收付结算、管理与催收;销售分户(分类)帐管理;与保理方业务相关的非商业性坏账担保;客户资信调查与评估;商业保理相关咨询服务;法律法规准予从事的其他业务。 二、适用对象 主要适用于应收账款数量较多、质量较好,且购货方相对较为稳定的法人客户。

三、特点 1、能满足客户多方面融资需求; 2、能解决客户担保难问题; 3、能与客户保持良好、稳定的业务往来; 4、帮助客户改善资产状况,优化资产负债表结构。 四、保理业务的基本要求 1、办理保理业务的应收账款必须符合以下条件: (1)商品交易或提供的服务合法、有效、真实,购销双方没有争议; (2)应收账款权属清楚,没有争议,不受抵消权、质押权、留置权、求偿权的影响; (3)应收账款还款期限一般在12个月内。 (4)应收账款账龄结构合理、坏账比例小、风险能有效预测和控制,应收账款周转率在行业良好值以上; (5)购销合同中没有含有禁止应收账款转让的条款。 2、办理有追索权(回购型)保理业务的,销售商应同时具备以下条件: (1)信用等级在A(含)以上,无不良信用记录; (2)经营管理规范,财务制度健全,现金流量充足,有较强的回购和偿债能力; (3)发展前景良好,主要产品所占市场份额较大;

无追索权国内保理合同模板

编号:_____________ 无追索权国内保理合同 甲方:___________________________ 乙方:___________________________ 签订日期:_______年______月______日

甲方: 住所: 邮政编码: 法定代表人: 传真: 电话: 联系人: 传真: 电话: 乙方: 住所: 邮政编码: 负责人: 传真: 电话: 联系人: 传真: 电话: 鉴于: 甲方采用赊销方式销售货物/提供服务,并向乙方申请获得乙方提供的无追索权保理业务服务。根据有关法律、法规,并经双方充分友好协商,甲乙双方签署本

合同,以便共同遵守执行。 第一章定义 第一条在本合同及本业务所用文件中,除非双方另有约定,下列术语定义如下: 1、无追索权保理:是指乙方作为保理商,在甲方将商务合同项下应收账款转让给乙方的基础上,向甲方提供的综合性金融服务;该等服务包括信用风险担保、保理预付款、应收账款管理。所谓无追索权是指,在乙方为买方核定的信用风险担保额度内,对于经乙方核准的应收账款,在该等核准应收账款因买方信用风险不能回收时,乙方承担担保付款的责任,如乙方就已受核准的单笔应收账款已向甲方支付保理预付款,乙方对该等保理预付款不向甲方追索。但是,若已受核准的单笔应收账款发生争议导致买方未及时足额向乙方付款,则乙方无担保付款责任,若乙方已就该笔应收账款向甲方支付保理预付款,则乙方有权无条件向甲方进行追索。 2、商务合同:是指产生应收账款的、由甲方与买方签订的货物销售或服务合同。 3、买方:指商务合同中购买甲方的货物或服务并负有支付价款义务的一方当事人。 4、应收账款债权:简称应收账款,指因甲方采用赊销方式销售货物或提供服务而产生的甲方对买方和/或第三方的合法、有效债权以及其他权利和利益,包括但不限于应收账款本金、利息、违约金、损害赔偿金,以及担保权利、保险权益等所有主债权的从债权以及与主债权相关的其他权益。 5、保理预付款最高额度:是指乙方根据甲方的申请为其核定的乙方可向其提

保理业务操作流程

保理业务操作流程 集团企业公司编码:(LL3698-KKI1269-TM2483-LUI12689-ITT289-

嘉穗商业保理业务操作流程指引一、以下业务操作指引涉及到商业保理公司的市场部门、风控部门、资 产管理部门等,各部门人员应恪守职责在保理业务的不同阶段相互配合完成保理业务的完整流程。 二、保理业务一般操作流程 1、保理项目开发 本流程需项目经理通过与融资企业直接或间接联系并介绍我公司主要产品及一般操作方式,待融资企业确定认可保理业务操作流程后可进行下一步资料收集工作。 2、企业资料收集整理 与企业初次沟通顺利并达成初步合作意向后方可向企业财务收集有关资料,资料包括但不限于: 2.1融资企业五证一卡,法定代表人(实际控制人)身份证; 2.2公司简介、、; 2.3公司股东会同意办理本业务的决议(需盖公章); 2.4公司近三年审计报告及最近一期的财务报表; 2.5与主要买方近1年交易记录材料:年度合作协议/大合同、发票、收款凭证、对账单每户1份; 2.6与主要买方最近交易记录材料:年度合作协议/大合同、发票、收款凭证、对账单每户各1份; 2.715日内的个人及企业征信报告原件;

2.8最近6个月主要结算银行流水对账单和用于公司账务结算的个人 账户结算单。 2.9拟融资应收账款明细; 2.10拟融资应收账款对应下游客户情况简介。 2.11资料: (1)相关交易合同; (2)货运证明或其他表明确已发运的;交易发票;、质检证明、()证。 3、项目立项 项目经理在现有资料中综合企业当前征信情况、各项财务数据以及贸易背景及合同初步判定项目是否符合我司保理业务进件标准,同时可在百度或其他三方机构渠道查询企业是否有不良信息或民间借贷记录等。融资企业各项数据达标后由项目经理撰写项目立项报告。 4、风控初审 项目经理需把收集过来的企业完整资料及立项报告交于本项目对接的风控部门同事,并配合风控同事随时补充项目缺少的相关资料,有需要情况可由项目经理配合风控直接联系企业财务进行沟通。风控初步审核通过后将项目上报风评会。 5、风评会初步评估 由我司选定一个风评会负责人,根据项目进件情况每周不定期组织一至二次会议,风评会小组成员暂定为四人,负责人由资产运营部张纯

保理系统框架及业务操作流程

保理系统框架及业务操作流程 根据保理业务的发展模式,保理系统的框架建立在总行国际部集中管理和审批、分行国际部统一操作和客户部门分散营销的模式上,并适合以总行国际部作为保理业务操作中心集中管理、审批和统一操作,分行专职营销的业务经营管理模式。 一、保理业务的基本流程 (一)信用额度的申请及核准流程 卖方(出口商)分行客户部 1、分行或总行信管部 2、分行国际部 3、总行国际部 4、买方分行国际部或国外保理商 5、总行国际部 6、卖方(出口商)分行国际部 7、卖方(出口商)分行客户部 1、卖方(出口商)所在地分支行客户部根据我行的统一授信制度,将客户的 保理授信(信用额度或融资额度)申请报本行信管部,超本行权限上报总行信管部审批。 2、额度核准后,客户部将有关保理业务的材料(合同、保理协议等)报分行 国际部审核。 3、分行国际部审核合格后,报总行国际部审批。 4、由总行国际部统一将申请递交买方分行国际部或国外保理商。 5、买方分行国际部或国外保理商将额度回复总行国际部。 6、总行国际部通知卖方(出口商)分行国际部。 7、卖方(出口商)分行国际部通知卖方(出口商)分行客户部。 (二)额度核准后的保理业务操作流程 卖方(出口商) 1、买方(进口商) 2、 4、8 5、 6、 3、 卖方分行(出口保理商)买方分行(进口保理商) 7、 1、收到我行的额度核准通知后,卖方(出口商)向买方(进口商)发货。 2、卖方(出口商)将申请书、合同、发票、及提单等单据提交卖方分行(出 口保理商),进行应收帐款的转让。 3、卖方分行(出口保理商)通知买方分行(进口保理商)应收帐款的转让。

4、卖方分行(出口保理商)根据融资额度向卖方(出口商)提供一定比例的 贸易融资。 5、买方分行(进口保理商)到期提示买方(进口商)付款。 6、买方(进口商)将全部款项付至买方分行(进口保理商)。 7、买方分行(进口保理商)扣除自身的保理费用后划付卖方分行(出口保理 商),或买方(进口商)发生信用风险,由买方分行(进口保理商)做担 保付款。 8、卖方分行(出口保理商)扣除融资本金,并收取手续费和利息后,余款划 付卖方(出口商)。 二、保理系统框架 1、大集中模式。总行集中管理和部分产品复核确认,各分行(同城支行集中在分行操作)、异地支行为操作中心,同城支行可查询、打印。 2、系统可含盖的保理业务品种。按不同的分类方法,可分为国内、国际保理,有追索权和无追索全,融资及不融资,仅提供收款服务或应收帐款管理等。 3、授权级别。 额度方面:额度的维护分为总行维护和分行维护两类,每类设经办、复核两极; 业务操作方面:分为两种情况:一是异地支行业务是由异地支行录入发送到相应管理分行复核、再发送总行复核确认;二是分行业务是由分行录入发送总行复核确认。即总体分为三个级别:支行、分行、总行;每个级别为三个人:经办、复核、授权。 该操作在部分交易模块中体现,如涉及金额变化、争议的处理等。 4、额度管理。客户额度和保理商额度与信管系统做接口,由总行进行维护和管理,通过额度共享方式控制风险。系统中的每个客户的额度是根据业务品种不同设立的不同额度组合,每个保理额度包括保理业务种类、卖方及买方名称、额度金额、期限、费率,协议版本及特殊事项等,因此额度的设置要与产品相关联,如国内商业发票贴现额度只能做贴现业务,不能办理出口商业发票贴现、出口保理等。 5、合同文本管理:合同文本与额度种类对应关系可以用参数化维护。如商业发

(完整版)有追索权保理合同

有追索权保理合同 编号:【】 本《有追索权保理合同》(下称“本合同”)由下列双方于【】年【】月【】日在北京市朝阳区签署: 甲方(保理商): 地址:) 电话:法定代表人: 乙方(卖方): 地址: 电话:传真: 法定代表人:职务: 鉴于乙方业务需求,就乙方与商务合同买方之间的应收账款向甲方申请国内保理业务,双方经充分协商,本着自愿、平等、互利、守信的原则,按照有关法律规定,达成本合同。 第一条定义 本合同中,除非文义另有所指,下列名词具有如下特定含义: 1、国内保理 即商务合同双方当事人均在中华人民共和国境内(不包括港澳台),乙方将在国内采用延期收款的方式销售商品或提供劳务所形成的应收账款转让给甲方,由甲方为其提供应收账款管理、应收账款融资的保理服务。 2、融资额度 指在甲方核准的额度有效期内,由甲方向乙方提供的保理融资款的最大限额。在有效期内的任一时点,只要乙方的保理融资余额不超过该额度,甲方可连续的、循环的为乙方的应收账款提供保理业务;但在乙方每次申请提取额度时,甲方将另行考虑乙方当时的资信状况,并通过对买方资信状况及拟转让应收账款合规性的严格审查,在不超过

已核定的额度内,决定是否同意乙方提出的申请;如同意,该次提取计算在融资额度内。 3、明保理 指甲乙双方将应收账款转让的事实通知买方,指示其于应收账款到期日按照甲方指定账户付款,并由甲方取得买方收到通知的回执或其他能够证明买方已收到通知的有效证据的保理方式。本合同的国内保理业务为明保理。 4、买方 应收账款付款人/商务合同债务人,指商务合同的买方;可以叙做本合同项下应收账款转让的合同买方应经甲方按其内部要求进行逐笔审核并确认同意。 5、卖方 应收账款的收款人/商务合同中的卖方,亦即本合同的乙方。 6、商务合同 指乙方为商务合同卖方/供应商/服务提供方,与商务合同买方签订的、以商品交易及/或服务交易为目的、以赊销为结算方式的交易合同统称,或根据上下文义,指其中的任何一份合同或协议,不存在争议的、清洁的合同,包括有关修订、补充、承诺、附件等,无论其名称如何。 7、交易凭证 系指为履行本合同并基于商务合同,表明乙方已经履行商务合同项下约定义务、其与商务合同买方债权债务关系已成立、乙方已获得应收账款请求权、应收账款付款日期或付款条件已确定并适合办理融资的交易记录及依据,包括但不限于:商务合同、商业发票(如增值税发票)、发货单据、验货凭证以及其他在执行商务合同中所产生的应收账款权利证明。 8、应收账款 指乙方与商务合同的买方之间的交易因采用赊销方式而产生的乙方对买方的尚未清偿的债权。其具体计算方法是乙方根据商务合同的约定应向买方收取的扣除预付款、已付款、佣金、销售折扣等后的款项净额。甲方以该款项净额为基准向乙方支付对价。 乙方向甲方转让应收账款后,甲方享有该应收账款的全部的债权及其附属权利(附属权利是指因该应收账款而获得的担保利益、留置权利、保险权益、票据利益以及其他权利)。 9、应收账款转让 指在乙方全面履行本合同和商务合同项下义务的前提下,甲方将在已核准的保理

无追索权国内保理合同(新版)

合同协议模板 附件2: 无追索权国内保理合同(参考文本) 编号: 甲方: 住所: 邮政编码: 法定代表人: 传真: 电话: 联系人: 传真: 电话: 乙方:中国建设银行股份有限公司分(支)行 住所: 邮政编码: 负责人: 传真: 电话: 联系人: 传真: 电话: 鉴于: 甲方采用赊销方式销售货物/提供服务,并向乙方申请获得乙方提供的无追索权保理业务服务。根据有关法律、法规,并经双方充分友好协商,甲乙双方签署本合同,以便共同遵守执行。 第一章定义 第一条在本合同及本业务所用文件中,除非双方另有约定,下列术语定义如下:

1、无追索权保理:是指乙方作为保理商,在甲方将商务合同项下应收账款转让 给乙方的基础上,向甲方提供的综合性金融服务;该等服务包括信用风险担保、保理预付款、应收账款管理。所谓无追索权是指,在乙方为买方核定的信用风险担保额度内,对于经乙方核准的应收账款,在该等核准应收账款因买方信用风险不能回收时,乙方承担担保付款的责任,如乙方就已受核准的单笔应收账款已向甲方支付保理预付款,乙方对该等保理预付款不向甲方追索。但是,若已受核准的单笔应收账款发生争议导致买方未及时足额向乙方付款,则乙方无担保付款责任,若乙方已就该笔应收账款向甲方支付保理预付款,则乙方有权无条件向甲方进行追索。 2、商务合同:是指产生应收账款的、由甲方与买方签订的货物销售或服务合同。 3、买方:指商务合同中购买甲方的货物或服务并负有支付价款义务的一方当事 人。 4、应收账款债权:简称应收账款,指因甲方采用赊销方式销售货物或提供服务 而产生的甲方对买方和/或第三方的合法、有效债权以及其他权利和利益,包括但不限于应收账款本金、利息、违约金、损害赔偿金,以及担保权利、保险权益等所有主债权的从债权以及与主债权相关的其他权益。 5、保理预付款最高额度:是指乙方根据甲方的申请为其核定的乙方可向其提供 保理预付款的最高限额,乙方可根据甲方申请在该额度内向甲方提供保理预付款。 6、保理预付款:指根据甲方申请,乙方对经其审查同意给予保理预付款的已受 让合格应收账款,依本合同约定按照一定比例在该等应收账款到期日前向甲方提前支付的一定价款。 7、保理预付款比例:指乙方就已受让的单笔合格应收账款同意向甲方支付的保 理预付款金额与该笔应收账款金额之比。 8、保理预付款利息:指因乙方向甲方支付保理预付款而向甲方收取的资金占用 费。 9、商业发票:是指甲方发送给买方的载明应收账款金额和到期日,并要求其到 期付款的书面通知。 10、应收账款管理:指乙方按本合同的约定,向甲方定期或不定期提供关于应收 账款的各种分类信息、汇总信息以及其他相关资料,协助甲方管理应收账款的行为。除非甲方另行支付费用、并经乙方的书面同意,或乙方依自身决定向买方进行催收,应收账款的管理不包括任何形式的向买方所做的催收。11、间接付款:指对于已转让给乙方的任何应收账款,买方未向乙方指定或认可 的账户付款的情形。 12、争议:指信用风险以外的任何原因导致乙方受让的应收账款不能按时完全或

保理业务流程及实施细则

保理工作流程及实施细则保理流程图:

实施细则

1. 首次办理保理业务,需要客户提交保理申请书。项目经理负责收集采购商及供货商有关资质资料,负责核对复印件与原件的一致性,并要求相关方加盖公章或出具方公章。 需要提交的资料有: ⑴买、卖双方基本情况表(指定联系人和联系方式等信息) ⑵卖方企业须提供基础信息资料:公司简介、公司章程、经过年审的营业执照、组织机构代码证,税务登记证;法人简历和身份证明,如果授权还需提供授权委托书及受权人身份证明;公司有权决策机构或有权决策人同意办理本业务的决议;公司生产经营情况介绍。 ⑶卖方提供的财务资料:验资报告;贷款卡复印件及银行打印的《基本信用信息报告》(可去其贷款行或基本户开户行打印),以及银行贷款情况说明;卖方提供近三年及最近一个月的财务报表(资产负债表、损益表、现金流量表、科目余额表至三级明细,最近三年12月份国地税纳税申报表),审计报告;公司应收账款管理体系和应收账款明细情况。卖方本年及上年度银行账户流水对账单(所有银行账户)。 ⑷买方企业须提供资料:公司证明文件,包括:公司简介、公司章程、经过年审的营业执照等;公司近期财务报表。 2.资料收集后,由项目经理牵头组成项目组,分别从公司基本情况、行业背景信息、交易模式等方面,展开了解,设计产品方案,并结合风控部、财务部进行法务、财务等方面的分析,最终出具尽职调查报告。提交授信委员会,由委员会形成最终决议,并结合同业、卖

方、买方三方面为项目授信。 3.存续客户不必再提交尽调报告,直接由项目经理提交授信委员会,需要风控部出具意见,最终形成项目授信决议。 4.保理业务(这里只做有追索权的明保理)申请资料:融资性保理、到期保理需要提供保理业务申请书、应收账款管理同意书、债权转让通知书和全套债权文件。其中,融资性保理,项目经理需要将一份保理预付款申请书提交给财务部门,进行后续放款操作。申请书需要经过项目经理、风控部、财务部的签字确认。 5.全套债权文件包括并不限于:购销合同原件或经证实为原件的复印件;经买方确认的应收账款对账单副本,标明相关交易合同应收账款付款情况、付款期限及付款条件明细;货运证明或其他表明货物确已发运的单据;交易发票;提货单、质检证明、预付款(定金)证明等。 6.财务部门放款后,项目经理需要建立相关业务台账标明放款金额、放款比例、起息日、到期日、利息、手续费、还款金额、还款日等信息,并进行定期对账催收的工作。 7.买方到期回款后,保理商扣除所有本金和费用将余款打回卖方账户,项目即告完成,并可以开始下一批转让事宜。 8.整个流程,由风控部进行稽核监督,并按照制度严格规范。

保理业务操作流程 中行

国综合保理业务操作规程 标准型操作规程 应该是错了,因为华夏银行保理流程是 2.1业务申请与受理 (1)卖方资料: 卖方申请保理授信额度,除向保理银行提交符合一般授信调查要求的正常授信审批资料以外,还须提供以下资料: A、上季度末应收账款明细表 B、与买方贸易背景说明。 (2)应收账款资料: 一、受理国综合保理业务申请 (一)卖方保理商应要求卖方提交:【这个有问题吧?就提供这?和工行的以及保理公司的差很远】 1、印鉴相符的《国保理业务申请书》(附件1.1.1); 2、基础交易合同/订单的正本及复印件; (二)卖方保理商应审核: 1、《国保理业务申请书》的记载真实、完整、准确; 2、所涉及的基础交易适合叙做保理业务; 3、基础交易合同对产品的数量、价款、质量、付款条件、纠纷/争议的解决方式等容约定清楚;无限制债权转让及寄售等条款;

4、卖方原则上应在我行开立人民币账户。 二、向买方保理商申请信用额度 (一)卖方保理商对《国保理业务申请书》审核无误后一个工作日之,应填具并打印《国保理业务信用评估委托书》(附件1.1.2,下称《委托书》),加盖国际结算部门章Notes发送至买方保理商。 (二)买方保理商收到《委托书》,应立即对买方在本行的授信情况进行调查,在10个工作日决定是否为买方核定信用额度,确定费率,并出具《国保理业务信用评估意见书》(附件1.1.3,下称《意见书》),经国际结算部主管总经理签字并加盖部门章后Notes发送至卖方保理商。 (三)收到买方保理商《意见书》后,卖方保理商应确定自身业务费率,填制《国保理信用额度核准通知书》(附件1.1.4,下称《通知书》)通知卖方。 三、签定协议 卖方保理商向卖方签发《通知书》后应与卖方签定《国综合保理协议》(附件1.2),协议一式两份,由双方法人代表或有权签字人签署并加盖公章后,双方各执一份。 四、回款账户的设立 卖方原则上应在我行开立保理保证金账户作为回款账户,账户管理遵照《中国银行股份国际结算及贸易融资业务保证金账户管理办法(2007年版)》执行。

有追索权国内保理合同

有追索权国内保理合同有追索权国内保理合同(参考文本) 编号 甲方: 住所: 邮政编码: 法定代表人: 传真: 电话: 联系人: 传真: 电话: 乙方: 住所: 邮政编码: 负责人: 传真: 电话: 联系人; 传真: 电话: 鉴于:

甲方采用赊销方式销售货物/提供服务,并向乙方申请获得乙方提供的有追索权保理业务服务。根据有关法律、法规,并经双方充分友好协商,甲乙双方签署本合同,以便共同遵守执行。 第一章术语定义 第一条在本合同及业务所用文件中,除非双方另有约定,下列术语定义如下: 1、有追索保理;是指乙方作为保理商,在甲方将商务合同项下应收账款转让给乙方的基础 上,向甲方提供的综合性金融服务;该等服务包括保理预付款、应收账款管理。所谓有 追索权是指,在乙方受让的应收账款因任何不能收回时,乙方有权向甲方进行追索,甲 方应无条件偿还乙方支付给甲方的保理预付款、并支付预付款利息、发票处理费、应收 账款管理费等全部应付款项。 2、商务合同:是指产生应收账款的、有甲方与买方签订的货物销售或服务合同。 3、买方:指商务合同中购买甲方的货物或服务并负有支付价款义务的一方当事人. 4、应收帐款债券;:简称应收账款,指因甲方采用赊销方式销售货物或提供服务二产生的甲 方对买方和/汇第三方的合法、有效债权以及其他权利和利益,包括但不限于应收账款本 金、利息、违约金、损害赔偿金,以及担保权利、保险权益等所有主债券的从债券以及 与主债权相关的其他权益。

5、保理预付款最高额度:是指乙方根据甲方的申请为其核定的乙方可向其提供保理预付款 的最高额线,乙方可根据甲方申请在该额度内向甲方提供保理预付款。 6、 保理预付款:指根据甲方申请,乙方对经其审查同意给予保理预付款的已受让合格应收 账款,依本合同约定按照一定比例在该额度内向甲方提供保理预付款。 7、 保理预付款比例:指乙方就已受让的单笔合格应收账款同意向甲方支付的保理预付款金 额与该笔应收账款金额之比。 8、保理预付款利息:指因乙方向甲方支付保理预付款而向甲方收取的资金占用费。 9、合格应收账款:指甲方转让乙方的同时符合以下条件的应收账款:(1)基于正常的合法 的基础交易产生;(2)原则上以人民币计价并支付,如甲方与买方(或其中之一)在我 国保税区内注册的,应收账款可以外币计价标示并支付;(3)属甲方合法所有并依法可 以转让,未被质押、设定信托或转让给任何第三方,没有任何权利瑕疵;(4)甲方已经 按照商务合同的约定履行了发货义务并将继续履行其在商务合同项下的义 务;(5) 乙方 要求的其他条件,对于合格应收账款,乙方可以按本合同约定提供保理预付款。 10. 不合格应收账款:指不符合合格应收账款条件的应收账款,或/及发生本合同约定情形时,

保理业务操作流程图(方舟保理2015-12)

前海方舟保理业务操作流程(2015-12) 一、业务立项审批 二、合同签订和资金监管 1、客户提交《保理业务申请表》和保理资料清单上标明的资料,复印件一律加盖公司公章,并说明与原件相符。 2、业务与产品经理协商业务 模式,项目经理出具《保理融资项目申请报告》及相关资料提交到风控部 4、立项通过,业务与客户沟通项目跟进度,收齐项目所有资料,进入尽调阶段 5、尽职调查,风控、财务、业务、法务参加项目尽职调查,主要核查应收债权的真正性、融资主体的经营实况(业务/财务),回款主体经营情况,外部资债信息等。客户提供最新征信报告及最新资债材料。 6、风控结合材料和尽调结果出具《项目风险评估报告》,配合业务、完成最终版本的《保理业务申请报告》,由业务提交公司风委会。 7、风评会议,由公司至少二位向管领导、业务、产品、风控、法务、财务共同参加,会议决策项目操作与否,具体操作方案、授信额度、相应风控措施的确定,关注点等 8、形成产品,风控、法务、财务协助产品经理(项目经理)撰写产品要素明书和向外推介的路演PPT 2、业务和风控参与合同等相关文件资料的现场签订环节,并齐套文件的相关材料(法人代表、股东、实际控股人、授权代表的身份证复印件,代表授权文书 1、业务部根据合同模版撰写保理合同、额度申请表、相关的担保合同、质押/抵押合同等相关文件,风控和法务复核通过后,走合同和额度审批流程,经终审(投决会)通过方能使用。 3、合同文本等相关资料盖章原件归档,并将上传系统,及提供复印件到相应的操作部门 由评审委员会秘书(保理云经办人)统计意见并填写《业务审批表》3、初审申报,针对项目提出相关的风险点,风控措施,额度建议,操作建议,(业务、产品、风控参会),确认项目主体是否符合导入基本要求。初审通过后,由项目经理提交立项报告、分别由项目经理、风控签署意见,再报总经理等领导审批。 4、统一实施回款账户关联或特殊项目实施帐户监管办法: 其一:我司与客户在指定银行(平安银行)开设共管并关联平安保理云系统帐户作为回款指定帐户,我司托管网银操作权限,客户仅开放 查询权限;客户向买方发出销售结算账户更改申请,以收到买方账户变更通知回执或首笔回款为准。 其二:如果客户无法变更回款帐户到平安银行,非平安银行回款账款9、投决会议,由公司股东会成员(每月至少一次)组成,会议决策项目投资与否,具体闭环操作流程、授信额度、相应风控保障措施的确定,关注点等

《招商银行天津分行国内再保理业务操作规程》

招商银行天津分行国内再保理业务操作规程(试行) 第一章总则 第一条为促进我行与商业保理公司之间国内再保理业务合作,加强管理,规范操作,防范风险,特制定本规程。 出口再保理业务应按照《招商银行再保理业务操作指引》(招银发〔2012〕578号附件)的要求执行。 我行向银行同业转让我行已办理的保理业务,我行受让同业银行转出的保理业务,遵循信贷资产转让的制度和规定。 第二条本规程所称“国内再保理业务”,是指我行受让商业保理公司的保理债权(保理业务卖方转让给商业保理公司的应收账款)。我行有权将受让的应收账款再转让给其他银行同业或商业保理公司。 第三条我行国内再保理业务分为有追索权再保理和无追索权再保理。 (一)有追索权再保理,即我行受让商业保理公司转让的应收账款后,若账款到期后因任何原因导致债务人未及时足额付款,我行有权向商业保理公司反转让应收账款。 (二)无追索权再保理,即我行受让商业保理公司转让的应收账款后,放弃对商业保理公司追索的权力,我行独自承担买方拒绝付款或无力付款的风险。 现阶段我行仅办理有追索权再保理。 第四条分行公司银行部负责国内再保理产品的开发,商业保理公司准入审核。分行信用风险管理部负责国内再保理业务制度的制定和解释,授信审批部门负责国内再保理业务的审批。 经办行部(团队)负责商业保理公司的筛选,客户资信调查,业务真实性审查,业务具体操作,

国内再保理业务的授信后跟踪管理等项工作。 第二章业务受理基本条件 第五条商业保理公司向我行申请办理业务所涉卖方,原则上应符合《招商银行国内保理业务操作规程(招银发〔2010〕529号附件)》对卖方基本条件、应收账款合格性的要求。 应收账款回款可控。经办行应严格监控回款资金使用,防范不按照约定回款至我行指定账户或挪用回款资金的风险。 第六条对从商业保理公司受让保理业务的基本要求 1.交易风险排除。商业保理公司在办理国内保理业务中不应承担因商品质量、数量、售后服务、合同履行等引起的贸易纠纷或其他一切非买方财务因素而导致买方拒付的交易风险;即使是无追索权的国内保理,当买卖双方发生贸易纠纷时,商业保理公司也应要求卖方全额回购应收账款。 2.贸易背景真实性。贸易基础合同项下的商品交易必须具有真实贸易背景,交易主体及交易行为合法,意思表示真实,基础合同的成立和生效没有其他附带条件;合同规定的货物不存在任何其他权利限制(未设定抵押权、质权以及其他任何形式的担保)。 第三章业务操作流程 第七条业务流程 主要经过以下5个阶段:①准入核准;②受理申请;③核定国内再保理额度、报价、签约;④转让发票、拨付再保理融资款;⑤收回应收账款、结清业务。 第八条准入核准

有追索权的国内保理合同英文版(Domestic-Factoring-Contract-with-Recourse)

Domestic Factoring Contract with Recourse Party A: *** Co., Ltd Address:Post Code: Legal Representative:Responsible person: Tel: Tel: Fax: Fax: Party B: China Construction Bank Co., Ltd, *** Sub-branch Address: Post Code: Legal Representative:Responsible person: Tel:Tel: Fax:Fax: WHEREAS:Party A sales goods/provides services on credit, and applies to Party B for factoring service with recourse. With reference to relevant laws and regulations, Party A and Party B after reaching an agreement through negotiations, hereby enter into this Domestic Factoring Contract (the “Contract”). Chapter One Definitions Article 1 In this contract and other files for this service, unless otherwise stated, terms are defined as follows: 1. Factoring with recourse: Party A transfers to Party B its account receivables that originate from product sales to purchasers, provision of services by Party A as well as based upon other reasons. Party B will provide Party A with account receivables financing services and related comprehensive financing services. If any purchaser fails to pay off account receivables within an agreed period, Party B is authorized to collect the outstanding receivables; 2. Commercial Contract means any contracts entered into by and between Party B and purchasers, upon which account receivables under the Contract occur; 3. Purchaser: One party of a commercial contract, who buys goods or services from Party A and undertakes obligation of payment. 4.Account Receivables means sole, concrete, specific and exclusive, undisputable and legitimate credits deriving from authentic, legitimate transactions and relationship of debts and credits that exist between Party A and purchasers; 5. Maximum Prepayment: The highest amount of prepayment for factoring that Party B could provide in line with Party A’s application; 6. Prepayment means the prepayment of Party B to Party A in accordance with the qualified accounts receivables before its maturity date. 7. Ratio of Prepayment: prepayment to corresponding account receivable ratio; 8. Interest of Prepayment: fees charged to Party A for use of fund of Party B; 9. Qualified Account Receivables means the account receivables Party A transfers to

建设银行国内无追索权保理合同

建设银行国内无追索权保理合同 无追索权国内保理合同(参考文本) 编号: 甲方: 住所: 邮政编码: 法定代表人: 传真: 电话: 联系人: 传真: 电话: 乙方:中国建设银行股份有限公司分(支)行 住所: 邮政编码: 负责人: 传真: 电话: 联系人: 传真: 电话: 鉴于: 甲方采用赊销方式销售货物/ 提供服务,并向乙方申请获得乙方提供的无追索权保理业务服务。根据有关法律、法规,并经双方充分友好协商,甲乙双方签署本合同,以便共同遵守执行。 第一章定义 第一条在本合同及本业务所用文件中,除非双方另有约定,下列术语定义如下: 1、无追索权保理:是指乙方作为保理商,在甲方将商务合同项下应收账款转让给乙方的基础上,向甲方提供的综合性金融服务;该等服务包括信用风险担保、保理预付款、应收账款管理。所谓无追索权是指,在乙方为买方核定的信用风险担保额度内,对于经乙方核准的应收账款,在该等核准应收账款因买方信用风险不能回收时,乙方承担担保付款的责任,如乙方就已受核准的单笔应收账款已向甲方支付保理预付款,乙方对该等保理预付款不向甲方追索。但是,若已受核准的单笔应收账款发生争议导致买方未及时足额向乙方付款,则乙方无担保付款责任,若乙方已就该笔应收账款向甲方支付保理预付款,则乙方有权无条件向甲方

进行追索。 2、商务合同:是指产生应收账款的、由甲方与买方签订的货物销售或服务合同。 3 、买方:指商务合同中购买甲方的货物或服务并负有支付价款义务的一方当事人。 4、应收账款债权:简称应收账款,指因甲方采用赊销方式销售货物或提供服务而产生的甲方对买方和/或第三方的合法、有效债权以及 其他权利和利益,包括但不限于应收账款本金、利息、违约金、损害赔偿金,以及担保权利、保险权益等所有主权相关的其他权益。 债权的从债权以及与主债 5、保理预付款最高额度:是指乙方根据甲方的申请为其核定的乙方可向其提供保理预付款的最高限额,乙方可根据甲方申 请在该额度内 向甲方提供保理预付款。 6、保理预付款:指根据甲方申请,乙方对经其审查同意给予保理预付款的已受让合格应收账款,依本合同约定按照一定比例在该等应收 账款到期日前向甲方提前支付的一定价款。 7、保理预付款比例:指乙方就已受让的单笔合格应收账款同意向甲方支付的保理预付款金额与该笔应收账款金额之比。 8、保理预付款利息:指因乙方向甲方支付保理预付款而向甲方收取的资金占用费。 9、商业发票:是指甲方发送给买方的载明应收账款金额和到期日,并要求其到期付款的书面通知。 10、应收账款管理:指乙方按本合同的约定,向甲方定期或不定期提供关于应收账款的各种分类信息、汇总信息以及其他相关资料,协助甲方管理应收账款的行为。除非甲方另行支付费用、并经乙方的书面同意,或乙方依自身决定向买方进行催收,应收账款的管理不包括任何形式的向买方所做的催收。 11、间接付款:指对于已转让给乙方的任何应收账款,买方未向乙方指定或认可的账户付款的情形。 12、争议:指信用风险以外的任何原因导致乙方受让的应收账款不能按时完全或部分足额回收的任何情形,包括但不限于:买方因对甲方在商务合同项下的义务履行提出异议而拒绝接受货物/ 服务或发票,或对有关应收账款提出抗辩、拒绝全额或部分付款、反追索或抵销等主张;第三人对应收账款提出任何权利主张。 13、发货:是指甲方依照商务合同中的约定或以通常的方式将货物交付运输或者向买方提供服务。 14、信用风险担保额度:是指为本合同项下保理业务之目的,乙方对特定买方的资信进行评估后为其核定的乙方承担信用风险担保责任 的最高限额。 15、合格应收账款:指符合本合同第十二条约定条件的应收账款。对于合格应收账款,乙方可以按本合同约定提供保理预付款或/及信 用风险担保。 16、不合格应收账款:指不符合本合同第十二条约定条件的应收账款,或/ 及按本合同约定乙方有权反转让的任何应收账款(无论该 等被反转让的应收账款是否曾被认定为合格应收账款或受核准应收账款)。 17、受核准应收账款:是指甲方针对特定买方产生的、已转让给乙方且同时符合下列条件的应收账款:(1 )合格的应收账款; (2)在乙方为该买方核准的信用风险担保额度之内(对于有多笔合格应收账款的买方,其中某一笔合格应收账款是否在信用风险担保额度 之内应按照甲方出具的商业发票记载的合格应收账款到期日的先后顺序确定);(3)就该等应收账款甲方未违反在 本合同项下的陈述、保证与承诺及其他相关约定。 18、未受核准应收账款:是指甲方针对特定买方产生的、已转让给乙方的,但不符合受核准应收账款条件的应收账款。 19、信用风险担保:也称担保付款,是指在信用风险担保额度范围内,对于经乙方核准的应收账款,特定买方因信用风险的原因未能向甲方足额付款的,乙方将按照本合同的约定向甲方履行担保付款的责任。 20、信用风险:仅指因买方破产、倒闭、无支付能力或恶意拖欠所导致的买方未能在应收账款到期日后90 天内足额付款。所谓恶意拖欠,是指买方在应收账款到期日的90 天内未足额付款、也未提出争议的情形。 21、应收账款回购:也称应收账款反转让,指发生本合同所约定的情形时,甲方有义务以回购价款无条件向乙方购回其已转让给乙方的应收账款。在甲方对乙方的回购义务履行完毕后,乙方将已受让的应收账款转回给甲方。