盈利能力分析

(一)盈利能力状况分析

盈利质量是指企业盈利的持续性、稳定性和可预测性,是企业实际的经营成

果、经济效益和发展能力的内在揭示。理想状态下企业的盈利至少应该包括三个

方面:一是具有较好的盈利能力;二是有较强现金流的保障;三是具有较好的发

展潜力。盈利能力是各方面关心的核心,也是企业成败的关键,只有长期盈利,

企业才能真正做到持续经营。因此无论是投资者还是债权人,都对反映企业盈利

能力的比率非常重视。一般用一下几个指标衡量企业的盈利能力:

营业利润率=营业利润/营业收入

销售净利率=净利润/销售收入

资产报酬率=净利润/平均资产总额

1.盈利能力历史趋势分析

(1)与投资有关的盈利能力分析

与投资相关的盈利能力,包括资本经营能力和资产经营能力。前者指企业所

有者通过投入资本经营而取得的利润的能力,后者指企业运营资产而取得利润的

能力。一般用企业的净资产收益率和总资产报酬率这两个指标来衡量。

净资产收益率=净利润/平均净资产*100%

总资产报酬率=(利润总额+利息支出)/平均总资产*100%

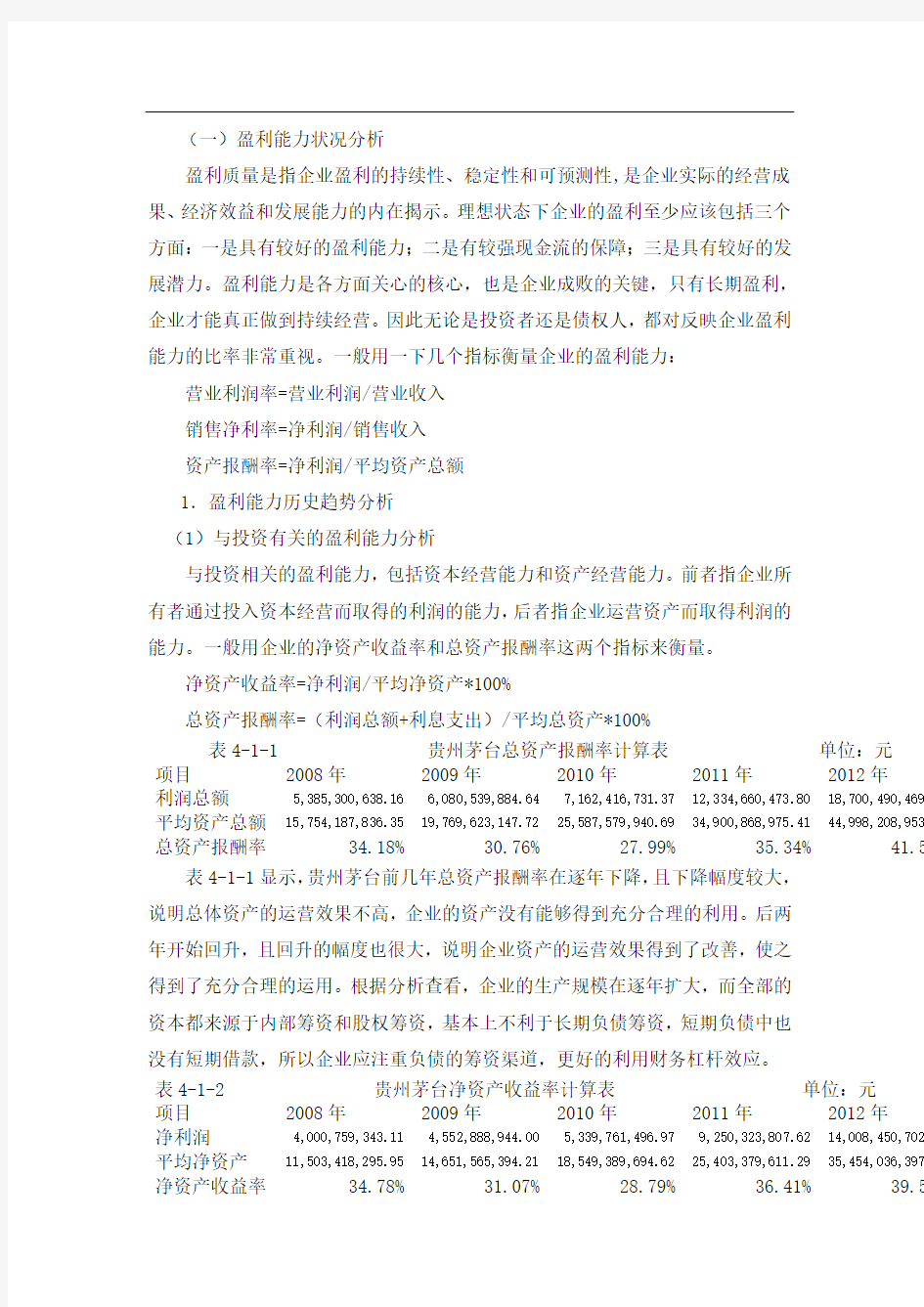

表4-1-1 贵州茅台总资产报酬率计算表单位:元

项目2008年2009年2010年2011年2012年

利润总额5,385,300,638.16 6,080,539,884.64 7,162,416,731.37 12,334,660,473.80 18,700,490,469.平均资产总额15,754,187,836.35 19,769,623,147.72 25,587,579,940.69 34,900,868,975.41 44,998,208,953.总资产报酬率34.18% 30.76% 27.99% 35.34% 41.56

表4-1-1显示,贵州茅台前几年总资产报酬率在逐年下降,且下降幅度较大,

说明总体资产的运营效果不高,企业的资产没有能够得到充分合理的利用。后两

年开始回升,且回升的幅度也很大,说明企业资产的运营效果得到了改善,使之

得到了充分合理的运用。根据分析查看,企业的生产规模在逐年扩大,而全部的

资本都来源于内部筹资和股权筹资,基本上不利于长期负债筹资,短期负债中也

没有短期借款,所以企业应注重负债的筹资渠道,更好的利用财务杠杆效应。

表4-1-2 贵州茅台净资产收益率计算表单位:元

项目2008年2009年2010年2011年2012年

净利润4,000,759,343.11 4,552,888,944.00 5,339,761,496.97 9,250,323,807.62 14,008,450,702.平均净资产11,503,418,295.95 14,651,565,394.21 18,549,389,694.62 25,403,379,611.29 35,454,036,397.净资产收益率34.78% 31.07% 28.79% 36.41% 39.51

表4-1-2显示,前三年贵州茅台净资产收益率呈下降趋势,后面两年呈上升

趋势,说明前三年自有资本的获利能力不强,获利能力在下降,但是后面两年其

获利能力又一下子回升了,而且赶超了之前年度的获利能力。

(2)与销售有关的盈利能力分析

销售盈利能力是指不考虑企业的筹资或投资问题,只研究利润与收入或成本

之间的比率关系。我们用三个指标来研究贵州茅台在这方面的能力:

销售毛利率,它表明企业每单位销售收入能带来多少毛利,反映了企业销售

收入扣除成本后的获利能力。

营业利润率,它表明企业每单位营业收入能带来多少营业利润,反映了企业

销售收入扣除成本、税金、期间费用、资产减值损失、投资收益后的获利能力。

销售净利率,它表明企业每单位营业收入能带来多少净利润,反映了企业销

售收入扣除全部成本和费用后的获利能力。

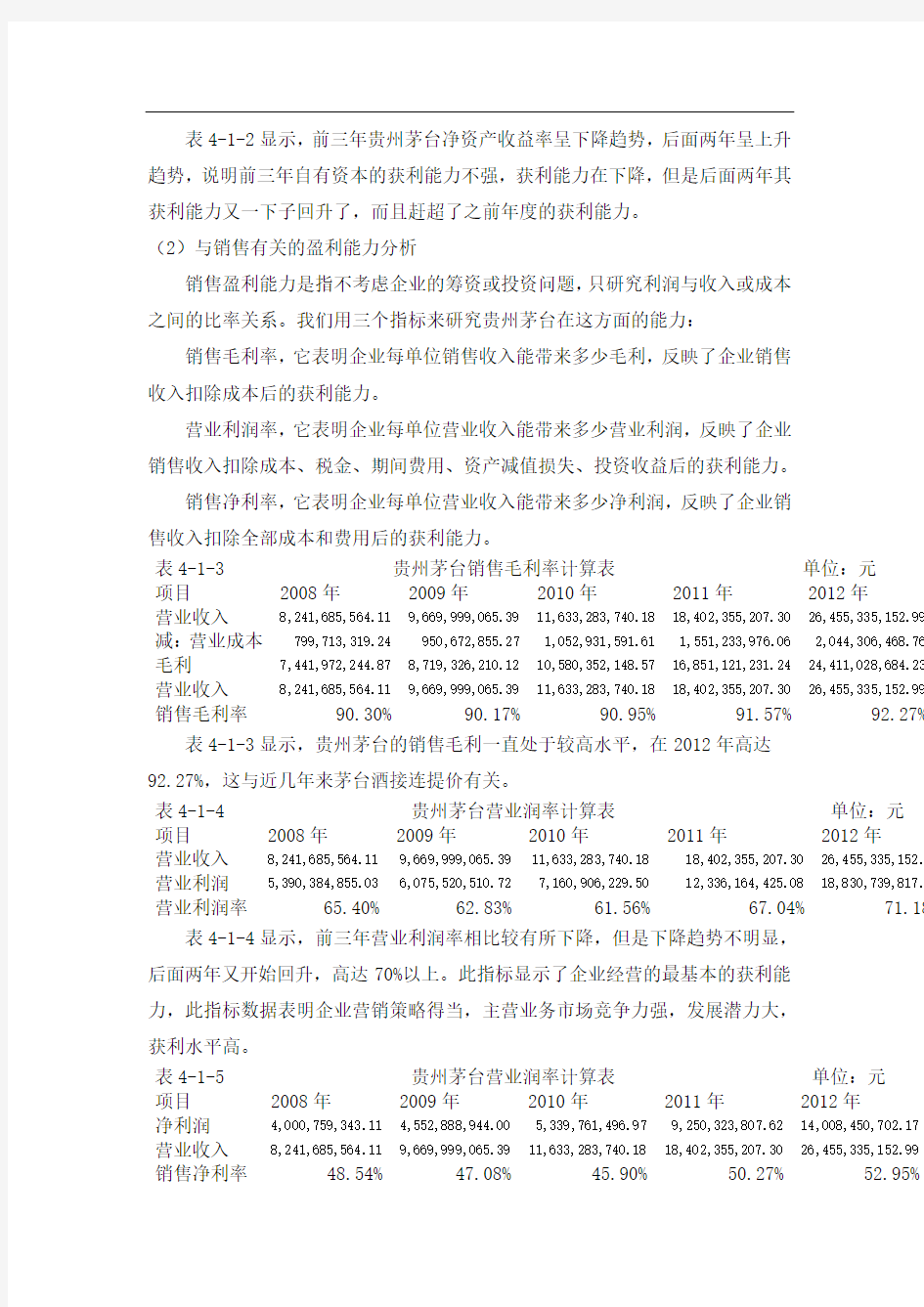

表4-1-3 贵州茅台销售毛利率计算表单位:元

项目2008年2009年2010年2011年2012年

营业收入8,241,685,564.11 9,669,999,065.39 11,633,283,740.18 18,402,355,207.30 26,455,335,152.99 减:营业成本799,713,319.24 950,672,855.27 1,052,931,591.61 1,551,233,976.06 2,044,306,468.76 毛利7,441,972,244.87 8,719,326,210.12 10,580,352,148.57 16,851,121,231.24 24,411,028,684.23 营业收入8,241,685,564.11 9,669,999,065.39 11,633,283,740.18 18,402,355,207.30 26,455,335,152.99 销售毛利率90.30% 90.17% 90.95% 91.57% 92.27%

表4-1-3显示,贵州茅台的销售毛利一直处于较高水平,在2012年高达

92.27%,这与近几年来茅台酒接连提价有关。

表4-1-4 贵州茅台营业润率计算表单位:元

项目2008年2009年2010年2011年2012年

营业收入8,241,685,564.11 9,669,999,065.39 11,633,283,740.18 18,402,355,207.30 26,455,335,152.9营业利润5,390,384,855.03 6,075,520,510.72 7,160,906,229.50 12,336,164,425.08 18,830,739,817.6营业利润率65.40% 62.83% 61.56% 67.04% 71.18%

表4-1-4显示,前三年营业利润率相比较有所下降,但是下降趋势不明显,

后面两年又开始回升,高达70%以上。此指标显示了企业经营的最基本的获利能

力,此指标数据表明企业营销策略得当,主营业务市场竞争力强,发展潜力大,

获利水平高。

表4-1-5 贵州茅台营业润率计算表单位:元

项目2008年2009年2010年2011年2012年

净利润4,000,759,343.11 4,552,888,944.00 5,339,761,496.97 9,250,323,807.62 14,008,450,702.17 营业收入8,241,685,564.11 9,669,999,065.39 11,633,283,740.18 18,402,355,207.30 26,455,335,152.99 销售净利率48.54% 47.08% 45.90% 50.27% 52.95%

表4-1-5显示,2010年销售利润率与2008年、2009年相比有所下降,但是

紧接着的2011年、2012年其销售利润率又很快回升,超过了50%。近年来,其

销售毛利率一直处于较高水平,说明其成本控制的很好,盈利空间还很大。

3.与股本有关的盈利能力分析

与股本相关的盈利能力,主要是通过分析与企业股票价格和市场价值相关的

指标分析,我们在这里主要分析其每股收益和市盈率。每股收益通常被用来反映

企业的经营成果,衡量企业的获利能力及投资风险。市盈率反映了投资者对每元

净利润所愿支付的价格,用来估计股票的投资报酬和风险。

表4-1-6 贵州茅台每股收益计算表单位:元

项目2008年2009年2010年2011年2012年

净利润3,799,480,558.51 4,312,446,124.73 5,051,194,218.26 8,763,145,910.23 13,308,079,612.88 总股本943,800,000.00 943,800,000.00 943,800,000.00 1,038,180,000.00 1,038,180,000.00 每股收益 4.03 4.57 5.35 8.44 12.82

从表4-1-6中可以看出,贵州茅台的每股收益逐年上升,说明股东的投资效

益较好,股东获取较高股利的可能性较大。

表4-1-7 贵州茅台市盈率计算表单位:元

项目2008年2009年2010年2011年2012年

每股市价108.7 169.82 183.92 214.93 194.83 每股收益 4.03 4.57 5.53 8.44 12.82 市盈率26.97 37.16 33.26 25.47 15.20

从表4-1-7中可以看出,贵州茅台的市盈率在09年达到37.16后,就一直

回落,这说明投资该股票的风险下降了。同时也验证了我们国家的通货膨胀严重

以及银行利率提高了。

下面我们从整体来分析该公司的盈利能力:

图4-1-1 2008-2012年贵州茅台盈利能力相关指标趋势图

通过上图可知,自2008年以来的全球金融危机以来,一直到2010年贵州茅台的营业利润率和销售净利率等还是逐年趋于止步不前的状态,并且其资产报酬率呈现下降趋势。究其根源,刨除这次全球性金融危机所带来的消极影响,分析三个盈利指标间的联系可知,贵州茅台的三项期间费用增长的速度肯定超过了销售净利润率的增长速度,加之贵州茅台在税收方面并未享受到优惠政策且近几年白酒制造行业的原材料价格大幅上涨,直接导致了贵州茅台的资产报酬率逐年的下降的现象。贵州茅台如果想要止住盈利能力的这种停滞、下降的趋势,应该通过适当的缩减三项期间费用开支,制定严格的费用控制管理制度,公开招标原材料供应商等措施来降低种种不利影响,保持自身盈利水平不断提高。

从2010年开始营业利润率和销售净利率等开始回升,而且回升的比率很大,最终超过了以前年度的比率。主要是该公司人为的压低了茅台酒的出厂价格,是的成本变低,销售利润上升。外面的零售价格的巨大波动,其实跟茅台公司本部一点关系都没有,只是跟那些专卖店的利润有关系。虽然公务卡的使用,有可能导致茅台公款消费量下降,影响贵州茅台酒的销量下滑。因为前段时间贵州茅台市场零售价格大涨,导致公众对原本就不满的通胀压力,进一步发泄到贵州茅台涨价上。但是这在整体上对贵州茅台的影响微乎其微。据调查,在目前情况下,贵州茅台公司的出厂价格和销量都远远在安全边际下,而且目前的出厂的价格线远低于市场供需平衡点的市场价格线下,说明了供应还是远跟不上需求。既然价格在茅台的内部人的控制下,不会往价格平衡点靠拢。目前制约茅台业绩只是存在供应上,由于茅台的5年的生产周期,导致了供应是不可以随意放量的。另外,即使出厂价格被人为低估,但是短期也不可能往市场价格靠拢的。所以贵州茅台的盈利能力在未来还会持续上涨。从12年来看,其销售量较以前年度有所下滑,不过其销售增长率不断上升,且越来越快,盈利能力很强,仍然保持着快速的发展势头。

2、行业对比分析

只对贵州茅台的各种比率进行分析,还不足以说明其真实的盈利状况,需要跟同行业的其他类似企业相比,找出其在行业中所处的位置,从而分析其在盈利能力方面的优势和劣势,以求能够在行业中保持领先的位置。下面我们选取了四个行业内的公司的盈利指标与贵州茅台(总资产459.02亿元,行业排名第二)进行比较,分别是泸州老窖(总资产150.53亿元,行业排名第四)山西汾酒(总资产64.42亿元,行业排名第六)五粮液(总资产465.01亿,行业排名第一)洋河股份(总资产258.41亿元,行业排名第三),其具体情况请看下图:

图4-1-2 2012年贵州茅台酒盈利能力与同行业对比图根据调查贵州茅台所处行业的盈利能力水平为30.23%,贵州茅台在行业中排名第二,仅低于五粮液,因此就其盈利能力而言其在行业中处于领先位置。2012年五粮液实现营业利润69.31亿元,较上年同期增长50.56%;实现净利润52.41亿元,较上年同期增长50.15%。茅台的营业利润则为 98亿元,同比增长42.24%。其中,五粮液归属于上市公司股东的净利润50.46亿元,茅台则为70亿元。“上半年五粮液的高档酒收入增速较慢,其中提价的因素又占去了收入增长的大部分,因此,其销量增长有限。这主要是受外部整体经济环境的疲软和”三公“政策的调整以及行业竞争对手的影响。”正略钧策管理咨询发展研究中心总监杨文杰告诉中国经济时报记者,五粮液在中低端价位酒的收入增长方面业绩明显,中低端价位酒的销量占整体销量的占比上升,进一步降低了五粮液的利润业绩指标。同时,由于茅台主要定位在高端和超高端市场,其产品单价要远高于五粮液,因此,茅台的盈利能力优于五粮液,这在情理之中。

贵州茅台除了在资产收益率屈居泸州老窖之下外,在销售净利率和营业利润率两项都是位居首位,可以看出,金融危机和其他的各种不利因素对整个中国白酒制造行业的打击程度,而贵州茅台依托国酒有利的品牌效应,继续引领了行业抗打击能力和盈利能力行业老大的角色。以上分析表明:企业资产增长能力提高;企业主营业务收入增长率提高,说明企业在市场上生存与发展的空间扩大;同时企业通过提高权益乘数、加速资金周转实现可持续增长率的提高。

根据财务理论,企业的盈利能力主要由两方面决定,一个是产品的本身的获利能力,另一个是资产的运营效率,这两个因素共同决定着企业的总体盈利水平和绩效。总体来看,贵州茅台在产品获利能力上高于同行业的其他企业,这种差

别主要反映在销售净利率上,被称为国酒的贵州茅台主营高档酒,其巨大的品牌价值和市场认知度使得其产品在与其他产品的竞争中占据优势。在费用方面,贵州茅台需要支付更多的销售和管理费用还有营业税金及附加,不过由于产品结构的优势,贵州茅台仍然可以使得盈利各项利润率高于同行业水平,发展前景好。通过以上的对比分析,对于贵州茅台来说,主要是扩大产能和提高资产收益率。

当前,在一些不利因素的共同影响下,白酒行业已进入调整期,白酒行业也告别了高速增长时代,由此步入稳健发展阶段。而酒企方面也意识到了客观环境的变化,纷纷调整了2013年业绩增长目标。据了解,贵州茅台2013年营收增长目标在20%左右,五粮液2013年营收增长目标在15%左右,汾酒和泸州老窖2013年营收增长目标在20%以上。虽然酒企普遍意识到了客观环境的变化,调整了业绩增长目标,但贵州茅台更看到了行业调整中的发展机遇。贵州茅台在其2012年年报中称,虽然当前白酒行业形势较为严峻,但我国经济总体向好和继续保持增长的基本面没有改变,白酒固有的消费属性赋予了行业较强的抗衰退能力,在“促内需,稳增长”的大背景下,白酒行业仍将伴随着国内经济的继续发展而保持良好发展势头,行业集中度将进一步提高,名优白酒企业将继续保持较快增长方式。因此,尽管当前发展中的困难不少,压力很大,但越是危机时候,往往也蕴藏着新的机遇,孕育着新的动力。为实现2013年业绩目标,贵州茅台提出,坚持“崇本守道,坚守工艺,贮足陈酿,不卖新酒”的质量观,确保茅台酒卓越品质,确保食品卫生安全;深入践行“八个营销”,坚定不移加强市场营销工作;做好重点项目的建设工作;加快系列产品的市场开拓和市场导入工作;进一步加强技术研发、产品创新、科技成果利用和转化;与此同时,推进生态文明建设。未来,公司将进一步在渠道建设、品牌建设上下功夫,加强市场投入力度,进一步丰富产品结构,继续搞好各项生产经营,努力促进公司继续保持跨越式发展。业内营销人士表示,行业调整期对酒企来说是挑战,但同时更是机遇。白酒企业需夯实品质基础,调整产品结构,拓展消费群体,“内外兼修”以穿越周期。像贵州茅台这样具备品牌优势和营销优势的企业,将有实力保持良好的发展势头,进而巩固其行业地位。

X

上市公司盈利能力分析

上市公司盈利能力分析 班级:财务1104 姓名:刘思达 学号:1110620404 指导教师:强殿英

摘要: 企业盈利能力是衡量评价上市企业前景的重要组成部分和具体体现,企业获取利润的能力是衡量上市公司业绩的基本指标。因子分析是指研究从变量群中提取共性因子的统计技术,可在许多变量中找出隐藏的具有代表性的因子。将相同本质的变量归入一个因子,可减少变量的数目,还可检验变量间关系的假设。本文利用SPSS软件对三十家房地产企业进行因子分析,得出相关结果,期望为决策者提供科学的决策依据,进一步提高公司的业绩,为我国房地产上市公司及其他人士提高经济效益和企业价值提供参考。 关键词:因子分析,上市公司,盈利能力 一.引言 随着人民的物质和生活水平在不断地提高,房地产已经成为我国经济发展的引擎和国民经济的重要支柱行业。人民对住房的需求不断的攀升,促进了房地产行业的崛起。中国的房地产业得到了快速发展。房地产业在整个国民经济体系中具有重要的地位和作用,对房地产企业的盈利能力评价意义重大。对于上市公司来说,盈利能力是企业利用资产创造收益的能力,反映企业的管理水平和经营业绩,是企业发展的动力。盈利能力评价企业在生产经营中的创利水平,它为企业提供生产经营的效果和利润以及为投资者提供资本收益等,反映企业的综合素质。 作为财务分析的工具,财务比率是指反映会计报表内在联系的比较分析指标,对上市公司盈利能力采用比率分析。因为财务比率能够揭示会计报表所提供的财务数据不能直接反映的相互关系,并据此对上市公司历史的盈利能力及其未来变动趋势做出判断。因此,以财务比率对公司的盈利能力进行分析是财务分析最富创意的内容。本文因子分析的变量均是相应的财务比率,选取了在深圳、上海上市的三十家房地产企业的财务报表数据,进行盈利能力分析与评价。 二.房地产上市企业盈利能力分析的指标选择 本文参考对盈利能力评价的大量研究结果,选取了以下的指标体系。通过对每股收益、每股净资产、净资产收益率、总资产报酬率、资产净利率、销售净利率、销售毛利率七个指标来反映企业的盈利能力。

青岛海尔股份有限公司盈利能力分析研究

毕业论文题目:青岛海尔股份有限公司盈利能力分析研究 系别会计系 专业年级10级财务一班 学生姓名梁伟学号20103270150 指导教师唐恒书职称副教授 日期二〇一四年三月十五日

目录 一、绪论 (2) (一)研究背景 (2) (二)研究的目的及意义 (2) 二、企业盈利能力的含义、特点与重要性 (4) (一)企业盈利能力的含义 (4) (二)企业盈利能力的特点 (5) (三)盈利能力对不同利益主体的影响 (5) 三、企业盈利能力评价指标概述 (6) (一)财务指标简介 (6) (二)非财务因素 (10) (三)评价企业盈利能力的风险指标 (11) 四、案例分析—以青岛海尔股份有限公司为例 (12) (一)公司背景 (12) (二)经营盈利能力分析 (12) (三)资产盈利能力分析 (18) (四)海尔集团盈利能力存在的问题 (20) 五、提高海尔集团盈利能力的措施 (21) 六、结论与展望 (22) 参考文献 (23)

青岛海尔股份有限公司盈利能力分析研究 重庆工商大学融智学院财务管理2010级一班梁伟 指导教师唐恒书 摘要:盈利能力是对企业获利、成本费用控制、避免危机等能力的综合表现。市场经济下,更是企业发挥物资优势达成目标利润的实力,持续盈利是企业生存发展的前提。文章通过各项盈利指标分析来评价企业的质量,以提高企业盈余和经营业绩为目的,对企业经营产生的各种问题给出合理的建议。本文首先对盈利能力的含义、特点及对不同主体的重要性进行理论分析;其次,从财务、非财务、风险要素三个方面对企业的盈利情况进行评估;最后,以青岛海尔股份有限公司为例对企业的盈利能力进行评估,通过对财务因素的各项指标进行分析,客观全面的对海尔集团的盈利能力进行评价,发现青岛海尔股份有限公司经营管理中存在的问题,并对此提出科学合理的建议提高企业的盈利能力。以实例证明盈利能力对企业持续经营发展的影响。 关键词:盈利能力;经营能力;资产盈利能力;风险因素 Abstract:Profitability is corporate profits, cost control, the ability to avoid induction crisis. Market economy, enterprises play more supplies to reach the target profit of the advantages of strength, sustained profitability is a prerequisite for the survival and development of enterprises. Articles evaluated by the analysis of the quality of corporate earnings targets in order to improve corporate earnings and results of operations for the purpose of the various issues arising from the business given reasonable proposal. Firstly, the profitability of the meaning and importance of the different characteristics of the main theoretical analysis; Secondly, from a financial, non-financial, risk factors of the three aspects of corporate earnings to assess the situation; Finally, Qingdao Haier Co., Ltd. is examples of corporate profitability assessed and analyzed by various indicators of financial factors, objective and comprehensive Haier Group's profitability evaluation, Qingdao Haier Co., Ltd.

企业盈利能力分析报告

第二章企业利润表及企业盈利能力分析 本章提要 盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的主要目标。本章以企业的以财务报表为主要信息来源,就企业的利润表及其组成项目分析、利润表比较分析、利润表比率分析来评价企业盈利能力。通过本章的学习,应掌握有关盈利能力指标的计算与分析,并学会运用这些指标评价企业盈利水平和盈利能力。 第一节利润表及其组成项目分析 一、利润表的内容 利润表又称损益表或收益表,是反映企业一定期间经营成果的会计报表。通过利润表,可以从总体上了解企业的收入、成本和费用,以及净利润(或亏损)的实现及构成情况。它是把一定时期的营业收入与同一会计期间相关的营业费用进行配比,以计算出企业一定时期的利润的报表,是企业会计报表的基本报表之一。其具体结构是:由表头、表体和补充资料三部分组成。国家统一会计制度规定的多步式利润表格式如表2-1所示。 表2-1 利润表

二、利润表的作用 利润额的高低及其发展趋势,是企业生存与发展的关键,也是企业投资者及其利害关系人关注的焦点。因此。利润表的编制与披露对信息使用者是至关重要的。具体地说,利润表的作用主要表现在以下几个方面: (1)有助于分析、评价、预测企业经营成果和获利能力 经营成果和获利能力都与“利润”紧密相连。经营成果(或经营业绩)指企业在其所控制的资源上取得的报酬(扣除理财成本、筹资成本等减项),它直接可体现为一定期间的利润总额;而获利能力则指企业运用一定经济资源(如人力、物力)获取经营成果的能力,它可通过各种相对指标予以体现,如资产收益率、净资产收益率、成本收益率以及人均收益率等。通过当期利润表数据可反映一个企业当期的经营成果和获利能力;通过比较和分析同一企业不同时期、不同企业同一时期的收益情况,可据以评价企业经营成果的好坏和获利能力的高低,预测未来的发展趋势。 (2)有助于分析、评价、预测企业未来的现金流动状况 我们知道,报表使用者主要关注各种预期的现金来源、金额、时间及其不确定性。这些预期的现金流动与企业的获利能力具有密切的联系。美国财务会计准则委员会在第1号概念公告中指出,“投资人、债权人、雇员、顾客和经理们对企业创造有利的现金流动能力具有共同的利益”。利润表揭示了企业过去的经营业绩及利润的来源、获利水平,同时,通过利润表格部分(收入、费用、利得和损失等),充分反映了它们之间的关系,可据以评价一个企业的产品收入、成本、费用变化对企业利润的影响。尽管过去的业绩不一定意味着未来的成功,但对一些重要的趋势可从中进行分析把握。如果过去的经营成果与未来的活动之间存在着相互联系,那么,由此即能可靠地预测未来现金流量及其不确定性程度,评估未来的投资价值。 (3)有助于分析、评价、预测企业的偿债能力 偿债能力是指企业以资产清偿债务的能力。利润表本身并不能直接提供偿债能力的信息,但企业的偿债能力不仅取决于资产的流动性和权益结构,也取决于企业的获利能力。获利能力不强,企业资产的流动性和权益结构必将逐步恶化,最终危及企业的偿债能力,陷入资不抵债的困境。因此,从长远观点看,债权人和管理人员通过比较、分析利润表的有关信息,可以间接地评价、预测企业的偿债能力,尤其是长期偿债能力,并揭示偿债能力的变化趋势,进而做出各种信贷决策和改进企业管理工作的决策。如债权人可据以决定维持、扩大或收缩现有信贷规模,并提出相应的信贷条件;管理者可据以找出偿债能力不强的原因,努力提高企业的偿债能力,改善企业的形象。 (4 )有助于评价、考核管理人员的绩效 企业实现利润的多少,是体现管理人员绩效的一个重要方面,是管理成功与否的重要

盈利能力分析

一、盈利能力分析 表1-1盈利能力指标 销售净利率,又称销售净利润率,是净利润占销售收入的百分比,反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。贵州茅台公司三年平均销售净利率为52.04%,而行业平均水平仅为0.03%,行业排名第一,且该指标三年间未发生较大变化,一直维持在很高的水平。结合销售毛利率来看,销售毛利率是毛利占销售净值的百分比,通常称为毛利率。其中毛利是销售净收入与产品成本的差。贵州茅台公司的三年平均销售毛利率为92.58%,远超行业平均水平,且一直保持稳定。综合上述分析可知,贵州茅台公司经营销售状况十分优秀,能为企业带来丰厚的利润。 表1-2盈利能力指标 资产净利润率(投资报酬率或资产收益率)是企业在一定时期内的净利润和资产平均总额的比率。贵州茅台公司三年平均资产净利润率为31.23%,在行业中处于中上游水平,但纵向比较发现,2012-2014年,贵州茅台资产净利润率逐渐下降。结合净资产收益率分析,净资产收益率是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率。贵州茅台公司三年平均净资产收益率为34.4%,在行业中处于中上游水平,但纵向比较发现,2012-2014年,贵州茅台净资产净收益率逐渐下降。分析可知,该企业资产获利性较强,并且能够给投资者带来较大的回报,但是企业最近三年的盈利能力却有所下降。 二、现金流比率分析 (一)现金流量结构分析 表2现金流量结构分析

贵州茅台公司经营活动流入流出比介于0.41~0.64之间,说明净经营现金流为正,企业经营活动状况良好,经营现金流流入可以完全覆盖流出并有结余。投资活动流入流出比均大于1,企业投资活动净现金流为负,表明企业每年都有一定的投资项目支出,现金被充分利用,看好未来发展。筹资活动流入流出比均大于1,企业投资活动净现金流为负,表明企业融资需求大,且外部融资额在总融资额中所占的比重较大。 (二)现金流量流动性分析 表3 现金流量流动性分析 贵州茅台公司现金流动负债比和现金债务总额比均大于1,说明企业的经营净现金流能够覆盖企业的债务总额,现金支付能力较强,企业有一定的承担债务的能力,财务风险相对较小。 (三)获取现金能力分析 表4 获取现金能力分析 贵州茅台公司的销售现金比一直维持在0.40的水平,相对与本期的销售收入来说,收回的经营净现金流量尚未超过一半,需要企业提高现金收回能力。贵州茅台公司的每股经营现金流量净额维持在11.00的水平,即股东每股可获得的现金流量约为11.00,与每股收益相接近(13.00),说明公

盈利能力分析公式

企业盈利能力分析 1、从实现利润的稳定性角度分析: (1)销售收入增长率=(期末销售收入-年初销售收入)/ 年初销售收入 注:以不含税收入计算较好。在通货膨胀率较高时,要看收入增长率是否超过通货膨胀率,并结合销售数量的增长率来更真实反映企业业务发展情况。以3年为准。 (2)经常收益增长率=(本期经常收益-前期经常收益)/ 前期经常收益 注:经营收益=营业利润 经常收益=营业利润+投资收益 当期收益(实现利润)=营业利润+投资收益+营业外利润 如果企业经常收益3年连续增长,说明企业的盈利能力比较稳定; 如果增长率3年连续大幅度下降,或者2年无增长,则企业盈利能力不稳定。 (3)实现利润增长率=(上期实现利润-本期实现利润)/ 上期实现利润×100% (4)所有者权益增长率=新增各项积累资金总额/年初所有者权益总额×100% 2、通过经济效益指标分析企业的盈利能力: (1)成本费用利润率:反映企业每付出单位成本费用,所能取得利润的能力。 成本费用利润率=净利润/成本费用总额×100% 注:成本费用总额=主营业务成本+营业费用+管理费用+财务费用 (2)销售利润率:反映企业销售收入的获利水平。 销售利润率=净利润/产品销售净收入×100% 注:产品销售净收入=产品销售收入-销售折扣与折让-销售退回 (3)主营业务利润率:反映企业主营业务本身的盈利能力和竞争能力。 主营业务利润率=主营业务利润/主营业务销售净额×100% 营业利润率=营业利润/营业销售额×100% (4)内部资产收益率:反映企业自己所控制的经营业务的盈利能力。 内部资产收益率=营业利润/(资产总额-长期投资)×100% (5)对外投资收益率:反映企业对外投资业务的盈利能力。 对外投资收益率=当期投资收益/对外长期投资总额×100% (6)资产利润率:也叫投资收益率,反映企业运用资产的盈利能力。 资产利润率(投资收益率)=实现利润/资产总额×100% =(实现利润/营业额)×(营业额/资产总额) =经营利润率×资产周转次数 注:该式表明可通过两个方面提高企业的盈利能力: A、提高产品质量和价格而实现较高的经营利润率; B、低价格、多销售,即通过薄利多销,增加资金周转次数来实现较好的盈利。 (7)资本金利润率:也称资本收益率,反映企业销售活动的盈利水平,资本周转率反映企业资 金的运用效率。 资本金利润率=净利润/资本金总额×100% =(净利润/销售额)×(销售额/资本金总额) =销售利润率×资本周转率 注:该指标因行业和规模不同而不同。一般来说,盈利高的行业资金周转慢,盈利低的行业资金周转快;企业的规模大,资本金利润率的值小。因此,提高企业盈利能力的关 键在于处理好盈利水平、资金周转速度和生产规模之间的关系,寻求三者结合之后的 利润最大化。该指标也与折旧政策有关,重工业企业因折旧费较高,而显得较低;企 业加速折旧时也低于正常水平,要避免低估折旧率高的企业的资本金盈利率。

上海医药上市公司盈利能力分析研究x

上海医药上市公司盈利能力分析研究 【摘要】企业从表面上看是在进行生产、销售和经营的活动,其实质是通过一切的经营行活 动维持公司的可持续并不断获利,最终使公司达到最大经济利润。企业的盈利能力对于整个 企业的绩效考核以及财务成本收益的分析具有极其重要的作用,直接影响着企业的经济利润, 因此被众多企业重视和关注。企业盈利能力是考核管理人员的重要指标,也是保障和提高员 工工资和福利的基础措施,更是企业一切生产经营活动的利润回报和扩大再生产的资金保障。因此企业是否盈利对于企业而言十分重要。 【关键词】上海医药;盈利能力; 一、盈利能力分析概述 (一)盈利能力意义 企业是否能够盈利对于公司的成本收益分析和绩效考核具有决定性的作用。盈利能力 体现了企业的综合实力,包括人力物力成本及销售等方面的管理和控制,因此企业更加重视 盈利能力并重点分析影响盈利的因素。首先通过分析和了解企业的盈利能力,不仅可以充分 了解高管的全面经营管理资料和企业盈利利润的财务数据,而且还能及时掌握和了解在管理 企业时面临的困难和出现的问题,找到有效的措施和方案进一步完善企业的生产决策。其次 企业通过分析自身的盈利能力还可以更加深入地了解企业投入资本经营是否实现了保值增值的目标、是否完成了阶段性的战略计划,已实现利润最大化的目的。最后企业采取分析盈 利能力的方法能够更好地了解股东的投资潜力和实力,进而更好地引导高层做出适合企业发 展的经营决策。 (二)盈利能力指标 盈利能力指企业通过生产经营活动行为最终获取经济利润的一种能力,即企业的增值 能力。盈利能力通过企业在一定时间范围获得的经济利润来体现,利润多盈利能力强,利润 少盈利能力差。企业盈利能力的指标包括:每股收益、每股经营现金流、营业利润率、销售净利率、资产报酬率、净资产收益率、成本费用利润率。 每股收益是企业净利润扣除优先股股利后的余额与发行在外的平均普通股股数之间的比值。每股收益是衡量企业盈利质量的主要财务指标之一,通过与历史情况、竞争对手等 相比较,能够非常直观的反映出企业的经营成果、盈利能力等。该指标数值越高,说明企业 的盈利能力就越强,公司的未来发展前景就越被看好。投资者等广大信息使用者往往利用该 指标来分析评价企业的盈利能力,从而预测企业的未来成长潜力,进而做出相关的经济决策。 每股经营现金流是经营活动产生的现金净流入除以发行的股票的数量。该指标主要反映 平均每股所获得的现金流量,隐含了上市公司在维持期初现金流量情况下,有能力发给股东 的最高现金股利金额。公司的现金流越强劲,表明主营业务收入现金回收情况良好,产品。具有竞争力,信用度较高,经营发展前景具有较大潜力。 营业利润率是企业营业利润与营业收入之问的比值。该指标反映了企业通过销售收入获

财务盈利能力分析

第四节财务盈利能力分析 一、现金流量分析 (一) 项目投资现金流量表的编制 项目投资现金流量表是站在项目的角度,不考虑融资,是在设定项目全部投资均为自有资金条件下的项目现金流量系统的表格式反映。

(二)项目资本金现金流量分析 资本金现金流量表是站在项目投资主体角度考察项目的现金流入流出情况,也是融资后的现金流量分析。

按照我国财务分析方法的要求,可以只计算项目资本金财务内部收益率指标。 (三)现金流量分析基准参数的选取。 (1)投资获益要大于资金机会成本,否则该项投资就没有比较价值。因此通常也把资金机会成本作为基准参数的确定基础。 (2)项目投资财务内部收益率的基准参数可采用国家、行业或专业(总)公司发布的,或由评价者自行设定。一般可在加权平均资金成本基础上再加上风险和调控意愿等因素来确定。 (3)项目资本金财务内部收益率的基准参数应为项目资本金所有者整体的最低可接受收益率。可自行确定,也可参照同类项目(企业)的净资产收益率确定。 二、静态分析 (一)利润及利润分配表的编制 利润及利润分配表的编制以利润总额的计算过程为基础。 利润总额=产品销售(营业)收入-销售税金及附加-总成本费用

(二)静态分析的指标 1、项目投资回 收期(Pt) P=累计净现金流量开始出现正值的年份数-l+(上年累计净现金流量的绝对值/当 年净现金流量) 2、总投资收益 率。 总投资收益率表示总投资的盈利水平,是正常年份的年息税前利润(EBIT)或运营 期内年平均息税前利润与项目总投资的比率。其计算式为: 式中:息税前利润=利润总额+支付的全部利息 或息税前利润=营业收入-营业税金及附加-经营成本-折旧和摊销 息税前利润= 利润总额+支付的全部利息 = 营业收入- 总成本–营业税金及附加+ 利息 = 营业收入-(经营成本+折旧+摊销+利息)-营业税金及附加+ 利息 = 营业收入-经营成本-折旧- 摊销- 营业税金及附加 (息税折旧摊销前利润=正常年份现金流) 总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。 3、项目资本金 净利润率 项目资本金净利润率表示项目资本金的盈利水平,指正常年份的年净利润或运 营期内年平均净利润与项目资本金的比率。计算式为: 项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率 表示的盈利能力满足要求。

盈利能力分析

(一)盈利能力状况分析 盈利质量是指企业盈利的持续性、稳定性和可预测性,是企业实际的经营成 果、经济效益和发展能力的内在揭示。理想状态下企业的盈利至少应该包括三个 方面:一是具有较好的盈利能力;二是有较强现金流的保障;三是具有较好的发 展潜力。盈利能力是各方面关心的核心,也是企业成败的关键,只有长期盈利, 企业才能真正做到持续经营。因此无论是投资者还是债权人,都对反映企业盈利 能力的比率非常重视。一般用一下几个指标衡量企业的盈利能力: 营业利润率=营业利润/营业收入 销售净利率=净利润/销售收入 资产报酬率=净利润/平均资产总额 1.盈利能力历史趋势分析 (1)与投资有关的盈利能力分析 与投资相关的盈利能力,包括资本经营能力和资产经营能力。前者指企业所 有者通过投入资本经营而取得的利润的能力,后者指企业运营资产而取得利润的 能力。一般用企业的净资产收益率和总资产报酬率这两个指标来衡量。 净资产收益率=净利润/平均净资产*100% 总资产报酬率=(利润总额+利息支出)/平均总资产*100% 表4-1-1 贵州茅台总资产报酬率计算表单位:元 项目2008年2009年2010年2011年2012年 利润总额5,385,300,638.16 6,080,539,884.64 7,162,416,731.37 12,334,660,473.80 18,700,490,469.平均资产总额15,754,187,836.35 19,769,623,147.72 25,587,579,940.69 34,900,868,975.41 44,998,208,953.总资产报酬率34.18% 30.76% 27.99% 35.34% 41.56 表4-1-1显示,贵州茅台前几年总资产报酬率在逐年下降,且下降幅度较大, 说明总体资产的运营效果不高,企业的资产没有能够得到充分合理的利用。后两 年开始回升,且回升的幅度也很大,说明企业资产的运营效果得到了改善,使之 得到了充分合理的运用。根据分析查看,企业的生产规模在逐年扩大,而全部的 资本都来源于内部筹资和股权筹资,基本上不利于长期负债筹资,短期负债中也 没有短期借款,所以企业应注重负债的筹资渠道,更好的利用财务杠杆效应。 表4-1-2 贵州茅台净资产收益率计算表单位:元 项目2008年2009年2010年2011年2012年 净利润4,000,759,343.11 4,552,888,944.00 5,339,761,496.97 9,250,323,807.62 14,008,450,702.平均净资产11,503,418,295.95 14,651,565,394.21 18,549,389,694.62 25,403,379,611.29 35,454,036,397.净资产收益率34.78% 31.07% 28.79% 36.41% 39.51

盈利能力分析

【任务引领】【全员参与】 【团队合作】会计、财务管理专业应用课程企业财务报表分析

项目三 财务效率分析

?偿债能力分析?营运能力分析?盈利能力分析?发展能力分析 知识解读 财务效率分析 项目三

一、盈利能力分析的目的和内容(一)盈利能力分析的目的 ?盈利是企业的重要经营目标,是企业生存和发展的物质基础,企业的所有者、债权人以及经营管理者都非常关心企业的盈利能力。?企业进行盈利能力分析的主要目的表现为:?1.揭示利润表及相关项目的内涵; ?2.了解企业盈利能力的变动情况及变动原因;?3.可据以解释、评价和预测企业未来的经济效益; ? 4.是有关单位了解企业、评价企业及企业内部改进经营管理的重要手段。 财务效率分析 项目三 任务三盈利能力分析

任务三盈利能力分析 财务效率分析 (二)盈利能力分析的内容 ?盈利能力分析是企业财务分析的核心,通过分析,可以发现企业在经营管理中存在的问题,有利于企业及时改善财务结构,提高企业营运及偿债能力,促进企业持续稳定地发展。盈利能力分析主要通过不同的利润率分析来满足各方面对财务信息的需求。其主要内容包括:?1、销售盈利能力分析指标。包括营业毛利率、营业利润率、营业净利率等指标。企业的利润主要来源于销售商品,通过销售盈利能力指标的分析,有助于了解企业市场占有率,增强产品的市场竟争能力。 ?2、资本与资产经营盈利能力分析指标。包括净资产收益率、总资产报酬率等指标。通过对资本与资产经营盈利能力的指标分析,有利于了解企业资本与资产的利用效率,分析其因素变化对利润的影响程度。 ?3、上市公司盈利能力分析指标。包括每股收益、每股股利、股利支付率、市盈率、每股净资产等指标。通过对上市公司的盈利能力指标进行分析,有利于了解上市公司的盈利水平,预测企业未来的经营成果和财务发展状况。 项目三

公司盈利能力分析(大专)

毕业论文(设计) 公司提高盈利能力方案设计 -以小米公司为例 学院 xxxxx xxxxxxx学院 专业会计电算化 班级会计1202 学生姓名 xxxxxx 学号 201200232001 指导老师 xxxxxxxxx 年月日

诚信声明 本人郑重声明:所呈交的大专毕业论文(设计),是本人在指导老师的指导下,独立进行研究所取得的成果。尽我所知,除了设计(论文)中特别加以标注和致谢的地方外,论文中不包含其他人已经发表或撰写过的研究成果。本人完全意识到本声明的法律结果由本人承担。 毕业论文(设计)作者签名: 年月日

目录 诚信声明....................................................................................................................................... - 1 - 目录......................................................................................................................................... - 2 - 摘要..................................................................................................................................................... - 3 - 一、小米公司背景介绍..................................................................................................................... - 4 - (一)小米公司背景介绍 (4) (二)小米四年来相关基础数据 (4) 二、小米公司盈利能力分析............................................................................................................. - 5 - (一)小米公司的经营能力获利分析 (5) (1)小米的经营战略............................................................................................................... - 5 - (2)企业文化........................................................................................................................... - 6 - (3)分析部分反映小米经营能力的财务指标(以2013年数据为例) ............................. - 6 - (二)小米公司的销售能力分析 .. (7) (1)小米强大的销售能力....................................................................................................... - 7 - (2)小米的销售策略............................................................................................................... - 7 - (三)小米公司的所有者投资获利能力分析 (7) (1)小米强大的融资团队....................................................................................................... - 7 - (2)小米是否值得投资数据分析-资本利润率.................................................................... - 7 - (3)背后的投资者看中小米的原因....................................................................................... - 8 - 三、小米公司盈利能力方案设计 ..................................................................................................... - 8 - (一)当前国内经济形势 (8) (二)提高公司盈利能力方案 (9) (1)根据国家政策,制定灵活经营战略 ............................................................................... - 9 - (2)知己知彼百战百胜,SWOT分析法............................................................................... - 9 - (3)提高企业创新能力,挖掘创新人才 ............................................................................. - 10 - (4)改变营销战略,“顾客是朋友,不是上帝” ............................................................... - 10 - (5)增加收入,降低成本费用............................................................................................. - 10 - (6)减少现金流量,增加利润收入...................................................................................... - 11 - 四、结论............................................................................................................................................ - 11 - 致谢................................................................................................................................................. - 12 - 参考文献........................................................................................................................................... - 13 -

盈利能力影响因素研究_基于杜邦财务模型的分析

题目:盈利能力影响因素研究——基于杜邦财务模型的分析

目录

【摘要】盈利是企业生存发展的关键,盈利能力的分析是财务报表分析的核心,盈利能力分析能够有助于帮助企业找到盈利的驱动因素和分析驱动因素的变动效果,进而帮助企业找到盈利短板,以问题为导向,不断加强企业盈利能力建设。杜邦分析是一项综合性财务分析指标,该指标以资产净利率为基础,因此杜邦分析综合性强,可进一步分解分析的突出优点,是企业财务分析的重要工具。本文通过SJ公司2013年-2015年财务报表为基础,分析该公司杜邦指标三年来变化趋势,以及以杜邦指标为基础,对影响盈利能力的因素进行重点分析,通过连环替代法和SPSS软件回归分析依次分析资产周转率以及权益乘数对企业盈利 发展的影响,进而探究出影响企业盈利能力的关键因素,为企业下一步的科学决策奠定基础。这为一般企业以杜邦指标分析企业盈利能力提供了借鉴意义。 【关键词】杜邦分析盈利能力因素分析 Abstract Profit is the key to the survival and development of enterprises, the profitability analysis is the core of financial statement analysis, profitability analysis can contribute to help enterprises to find profit driven factors and analysis of driving factors of the effect of change, and help enterprises to find profitable short board, problem oriented, continuously strengthen the construction of enterprise profitability. The advantages of DuPont analysis is a comprehensive financial analysis index, the index to assets, net interest margin based. Therefore, Du Pont analysis comprehensive strong, further decomposition analysis, corporate financial analysis is an important tool. The through financial statements SJ company in 2013 and 2015 based. Analysis the DuPont index over the past three years change trend, and DuPont index based, the factors to affect the profitability are analyzed and through serial substitution method and SPSS software regression analysis followed by the analysis of capital turnover rate and equity multiplier on the profitability of the business development impact, and then find out the key factors influencing the profitability of enterprises, so as to lay a foundation for enterprises under the step of scientific decision-making. This provides a reference value for the general enterprises to analyze the profitability of the enterprise with DuPont index. Key words: DuPont analysis analysis of profitability factor analysis

上市公司盈利能力分析及建议

目录 一、公司基本介绍 (3) 二、桂林旅游股份有限公司财务状况 (4) 三、桂林旅游股份有限公司盈利能力的分析 (6) (一)桂林旅游盈利能力分析的指标体系构建 (6) (二)桂林旅游盈利能力的财务分析 (7) (三)小结 (12) 四、提高上市公司盈利能力的措施 (12) (一)提高主营业务,优化资源配置 (12) (二)降低成本,提高资产周转速度 (13) (三)加强产品创新,实现多元化经营 (14) 致谢: (15) 参考文献: (15)

上市公司盈利能力分析及建议 ——以桂林旅游旅游股份有限公司为例 黄飒 (吉首大学商学院,湖南吉首 416000) 摘要:盈利能力就是赚取利润的能力。企业的盈利能力反映了经营业绩的好坏。通过建立盈利能力指标体系,从商品盈利能力分析和投资获利分析两个方面,阐释了桂林旅游股份有限公司上市公司的盈利能力状况。论证了销售毛利率、销售净利润、营业利润率、总资产报酬率、每股收益、净资产收益率等财务指标对上市公司盈利能力的影响。从而得出了提高该公司盈利能力的相应措施。 关键词:上市公司;盈利能力;桂林旅游 Analysis of the profitability of listed companies and suggestions Huang Sa (Business School of Jishou University, Jishou Hunan 416000) Abstract: Profitability is the ability to make profits. Enterprise's profit ability reflects the stand or fall of operating performance. Through the establishment of profitability index system, analysis of profitability from product profitability analysis and investment are two aspects to explain the Guilin Tourism Corporation Limited a listed company's profitability status.It demonstrates the gross margin, net sales, operating profit ratio , total asset returns, operating margin, earnings per share, and net assets yield financial index to the influence of the listed company profitability. Thus obtained measures to improve the company's profitability. Key words: Listed Companies;Profitability;GuiLin Tourism Co., Ltd

盈利能力分析

盈利能力分析 .盈利能力分析: 营业成本比率 , 营业成本/主营业务收入×100% 在同行之间,营业成本比率最具有可比性,原因是原材料消耗大体一致,生产设备及工资支出也较为一致,发生在这一指标上的差异可以说明各公司之间在资源优势、区位优势、技术优势及劳动生产率等方面的状况。那些营业成本比率较低的同行,往往就存在某种优势,而且这些优势也造成了盈利能力上的差异。相反,那些营业成本比率较高的同行,在盈利能力不免处于劣势地位。 营业利润率 , 营业利润/主营业务收入×100% 销售毛利率 ,(主营业务收入,主营业务成本),主营业务收入×100% 税前利润率 , 利润总额/主营业务收入×100% 税后利润率 , 净利润/主营业务收入×100% 这几个指标都是从某一方面反应企业的获利能力。 资产收益率 , 净利润×2,(期初资产总额,期末资产总额)×100% 资产收益率反应了企业的总资产利用效率,或者说是企业所有资产的获利能力。 净资产收益率 , 净利润,净资产×100% 又称股东权益收益率,这个指标反应股东投入的资金能产生多少利润。 经常性净资产收益率 , 剔除非经常性损益后的净利润/股东权益期末数×100% 一般来说资产只能产生“剔除非经常性损益后的净利润”所以用这个指标来衡量资产状况更加准确。主营业务利润率 , 主营业务利润,主营业务收入×100% 一个企业如果要实现可持续性发展,主营业务利润率处于同行业前列并保持稳定十分重要。但是如果该指标异忽寻常地高于同业平均水平也应该谨慎了。

固定资产回报率 , 营业利润/固定资产净值×100% 总资产回报率 , 净利润/总资产期末数×100% 经常性总资产回报率 , 剔除非经常性损益后的净利润/总资产期末数×100% 这几项都是从某一方面衡量资产收益状况。 A.偿债能力分析: 流动比率 = 流动资产,流动负债 流动比率可以反映短期偿债能力。一般认为生产企业合理的最低流动比率是2。影响流动比率的主要因素一般认为是营业周期、流动资产中的应收帐款数额和存货周转速度。 速动比率 =(流动资产,存货),流动负债 由于种种原因存货的变现能力较差,因此把存货从流动资产种减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的最低速动比率是1。但是,行业对速动比率的影响较大。比如,商店几乎没有应收帐款,比率会大大低于1。影响速动比率的可信度的重要因素是应收帐款的变现能力。保守速动比率(超速动比率)=(货币资金+短期投资+应收票据+应收帐款),流动负债进一步去掉通常与当期现金流量无关的项目如待摊费用等。 现金比率 =(货币资金,流动负债) 现金比率反应了企业偿还短期债务的能力。 应收帐款周转率 , 销售收入,平均应收帐款 表达年度内应收帐款转为现金的平均次数。如果周转率太低则影响企业的短期偿债能力。应收帐款周转天数 , 360天,应收帐款周转率 表达年度内应收帐款转为现金的平均天数。影响企业的短期偿债能力。