可靠性与经济性

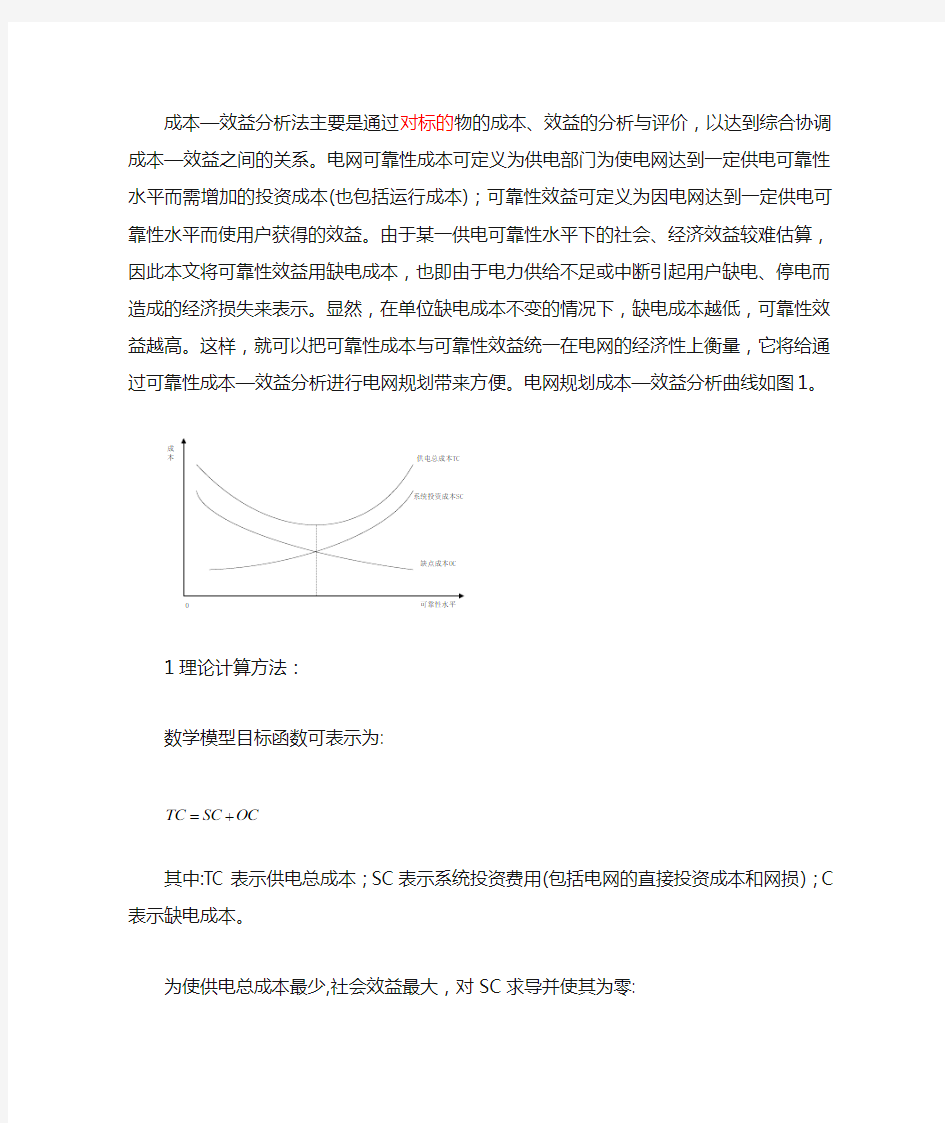

成本—效益分析法主要是通过对标的物的成本、效益的分析与评价,以达到综合协调成本—效益之间的关系。电网可靠性成本可定义为供电部门为使电网达到一定供电可靠性水平而需增加的投资成本(也包括运行成本);可靠性效益可定义为因电网达到一定供电可靠性水平而使用户获得的效益。由于某一供电可靠性水平下的社会、经济效益较难估算,因此本文将可靠性效益用缺电成本,也即由于电力供给不足或中断引起用户缺电、停电而造成的经济损失来表示。显然,在单位缺电成本不变的情况下,缺电成本越低,可靠性效益越高。这样,就可以把可靠性成本与可靠性效益统一在电网的经济性上衡量,它将给通过可靠性成本—效益分析进行电网规划带来方便。电网规划成本—效益分析曲线如图1。

1理论计算方法:

数学模型目标函数可表示为:

TC SC OC =+

其中:TC 表示供电总成本;SC 表示系统投资费用(包括电网的直接投资成本和网损);C 表示缺电成本。

为使供电总成本最少,社会效益最大,对SC 求导并使其为零:

10TC OC

SC SC ??=+=??

1OC

SC ?=-?

用增量形式表示为:

OC SC -?=? 分析可得:

当OC SC -?>?时,系统投资费用的增加小于缺电成本的减少,此时可靠性水平的提高只需增加较少的系统投资费用,系统投资费用的增加能够获得收益; 当OC SC -?

成本

何最大限度地接近最理想的状态,而成本—效益分析方法的优点就在于用它进行网络规划可以得到最接近这种理想状态的电网结构,使得网络的可靠性和经济性达到合理的组合。

总结:

可靠性成本定义为供电部门为使配网达到一定的供电可靠性水平而需增

加的投资;配网的可靠性效益定义为因电网达到一定的可靠性水平而使用户获得的效益,体现在停电损失上就是使用户的停电损失减少。

以配电网为增加可靠性而增加的投资与可靠性增加而使用户减少的年停电损失之和作为年供电总成本,并以年供电总成本为目标函数来寻求最佳的投资策略

可用率与成本关系图

增加一个单位可靠性水平而增加的投资成本,通常称之为投资费用相对于可靠性水平的微增率:增加一个单位可靠性水平而获得的效益或减少的停电损失当投资成本对可靠性的单位增量与停电损失对可靠性的单位增量互为相反数时的可靠性水平为最佳的可靠性水平,即此时所对应的投资决策为最佳投资决策。

在配电网中为提高对用户供电可靠性往往需要增加设备,这当然使得投入增加;另一方面,对用户供电可靠性增加会使用户的停电损失减少。如果将增加可靠性而增加设备的投入当成可靠性成本,而将用户供电可靠性的增加

使用户的停电损失减少看成可靠性效益的话,有必要寻找一个比较好的投资策略.使可靠性成本与可靠性效益综合最为有利。

2.配电网实用计算方法

配电子网的投资决策问题应该从社会效益最佳的角度出发来考虑。将电网方与用户方的投资行为结合起来考虑,在分析供电可靠性指标的基础上考虑用户的停电损失,并将停电损失与投资费用相结合,从而得到年费用最低的投资方案 配电网末端的投资策略的研究上。在研究配网末端的投资时与用户自身的反应相结合,即将考虑电网的投入和用户自身在电力设备上的投入相结合,并考虑最终用户的供电可靠性和停电损失,从而得到社会效益最优的前提下的投资策略。文中用决策树的方法来获得最终的投资策略. 3 问题引出

某新建用户的总容量为t p ,其中重要负荷的容量为i p ,一般负荷的容量为n p ,重要负荷所占比例为α,用户的平均负荷总量为P ,用户的平均负荷系数为β,且认为重要负荷与一般负荷的负荷系数相同,重要负荷的年平均负荷为i p β,一般负荷的年平均负荷为n p β,则有

()t i n p p p p ββ==+,i p p βα=,(1)n p p βα=-;其重要负荷的停电损失比

一般负荷要大得多,重要负荷得停电损失为i d 元

kW.h ,一般负荷

的停电损失为n d 元/kW.h 。根据具体的地理环境及已有的配电网络,离该用户最近的两条高压馈线距离分别为1l 、2l ,此二高压馈线的供电可用率均为R 。现在的问题是如何进行投资,以使社会效益达到最优。

4.问题解析

供电线路一般不会超过两条,而在用户侧自备电源(这里分析中选为UPS)又可分为三种情况:对所有用户都不配UPS 、只对重要用户配UPS 以及对所有用户配UPS 。

对于以上问题,可能有的投资方案有六种,分别为:

1)从高压馈线之一架设一输电线路至用户,所有的用户负荷均由电网供电 2)从两条高压馈线分别架设一条输电线路至用户,所有的用户负荷均由电网供电 3)架设一条输电线路至用户,但在用户侧,将一般负荷由电网直接供电,而重要负荷则由电网经UPS 供电,

4)从两条高压馈线分别架设一条输电线路至用户,但在用户侧,将一般负荷由电网直接供电,而重要负荷则由电网经UPS 供电 5)从一条高压馈线上架设一条输电线路至用户,将所有用户由电网经UPS 供电(即所有负荷都配UPS),

6)分别从两条高压馈线上设一条输电线路至用户,将所有用户由电网经UPS 供电

以年成本代价最小为目标函数,为了确定投资决策,应该对每种方案计算其投资及停电损失。其中,每种方案的投资为线路的投资、变压器的投资以及UPS 的投资(如果有的话);而停电损失则由每种方案的可靠性指标求得。由于UPS 的成本较高,第5、6种两种方案通常不被考虑, 5 问题求解

1)计算平均投资成本

设架设线路的成本为d 元/km ,变压器的成本为1C 元/台,UPS 电源的成本为2C 元/台。由于两条高压馈线的供电可靠性相同,因此如果是架设一条线路的 话,肯定是从离用户近的那条高压馈线处获电。设用户离两条高压馈线距离分别

为1l 、2l

,且12l l <,则以上四种策略的线路与变压器的投资费用之和分别为:

11

d l C ?+、

121

()2d l l C ?++、

11

d l C ?+、

121

()2d l l C ?++

社会折现率SRD(Social Rate of Discount)为p (在我国推荐取10%左右) ,线路及变压器总投资费用在其寿命周期内(按30年计)的年均费用为其投资费用与

系数

30

30

(1)(1)1p p p ++-的乘积,如10%p =,则此系数近似为0.1; 而对UPS 电源而言,由于其设计寿命一般为10年,为UPS 的价格与系数

10

10(1)(1)1p p p ++-的乘积,如10%p =,则此系数近似为0.15。

综上所述,前四种方案的年均投资成本代价分别为: 第一种方案:

110.1()

d l C ?+

第二种方案: []

1210.1()2d l l C ?++ 第三种方案:

112

0.1(*)0.15d l C C ++

第四种方案:

[]1212

0.1()20.15d l l C C +++

2)计算年停电损失的费用

下面我们来考虑前四种方案下的年停电损失的费用。 为了方便,设两线路的故障率均为1λ,变压器(含隔离开关、断路器等)的故

障率为

2λ,由于线路与变压器串联,因此每回线的故障率12λλλ=+,设每回线

的修复率为μ,,则所架设的负荷支路的可可用率为μ

λμ+。 对方案一,用户获得的供电可用率R

μλμ

+,则用户所有负荷的年停电时间均为

(1)8760

R

μλμ

-?+,方案一的年停电损失为

111(1)8760()(1)8760[(1)]n n n R

p d p d R

pd pd μμββααλμ

λμ

-?+=-?+-++

这里

1p β为重要负荷的年平均负荷量,n p β为一般负荷的年平均负荷量;1d 为重

要负荷的单位停电损失,n

d 为一般负荷的停电损失,P 为用户总负荷的年平

均负荷量,α为重要负荷占总负荷的比例。以下三式中各符号的意义与此同。 同样的分析可得,方案二的年停电损失为:

22111(1)8760()(1)8760[(1)]n n n R

p d p d R

pd pd μμββααλμ

λμ

-?+=-?+-++

方案三的年停电损失为:

''111

(1)8760(1)(1)8760(1)8760(1)(1)(1)8760n n n R

p d R

R p d R pd R

R pd μμμμββααλμ

λμ

λμ

λμ

-?+--?=-?-+--?++++

方案四的年停电损失为:

22'211(1)8760(1)(1)8760(1)8760(1)(1n n n R

p d R

R p d R

pd R

μμμββαλμ

λμ

λμ

-?+--?=-?-+-+++

这几个式子中R 为高压馈线的可用率,'

R 为UPS 的可用率。

3)求得各方案的年费用

有了各方案下的停电损失,将它们与各方案的年均投资成本代价相加即得各方案

的年费用,将这四种方案的年费用进行比较,即可得出最优的投资方案。 1)求各方案的年平均投资成本代价

2)求各方案下各种负荷所得到的供电可靠性指标即供电不可用率 3)根据可靠性指标求各方案下所有负荷的年停电损失 4)求出各方案的年费用 5)画决策树,剪枝、决策

6 实例分析

用户距2高压馈线的距离分别为1.8km 、2.7km ,架空线路的成本约为50万元/km ,高压馈线上供电的可用率R 为99.5%:用户负荷总量为160kW ,其中重要负荷为15kw ,一般负荷为145kw ,重要负荷的停电损失为125元/kw .小时,一般负荷的停电损失为18.5元/kw .小时:根据用户的容量,其配电变压器应选为200kVA ,其价格为40万元/台套;若用户选用UPS 电源,则UPS 电源的容量应选为20kVA ,其价格为21万元/台套;每回线(含线路和变压器)的故障率为0.1=次/年,修复时间为48小时:UPS 的平均无故障时间MTTF=5000小时,修复时间为8小时。

每回线路的修复率为8760

182.548

=,每回线路的可用率

1182.599.95%182.50.1R ==+,UPS 的可用率为'500099.84%50008R ==+

则第一种方案的所有负荷的年停电时间为:18760(1)48.15

RR -=小时 则第二种方案的所有负荷的年停电时间为:

218760(1)0.2647

RR -=小时

第三种方案下一般负荷的年停电时间与方案一相同即为48.15小时;重要负荷的年停电时间为

'18760(1)(1)0.077

RR R --=小时

第四种方案下一般负荷的年停电时间与方案二相同即为0.2647小时;重要负荷的年停电时间

2'18760(1)(1)0.0005

RR R --=小时

方案一的年均投资成本代价为:0.1(50 1.840)13?+=

方案二的年均投资成本代价为:0.1[50(1.8 2.7)(240)]30.5?++?=万元 方案三的年均投资成本代价为:

0.1(50 1.840)0.152116.15?++?=万元

方案四的年均投资成本代价为:0.1[50(1.8 2.7)240]0.152133.65?++?+?=万元 由此得:

方案一的年费用为:

13000048.15(125150.818.51450.8)306951+???+??=元

此处用户的平均负荷系数为β取0.8

方案二的年费用为:3050000.2647(125150.818.51450.8)305972+???+??=元 方案三的年费用为:

16150048.1518.50.81450.077125150.8266341+???+???=元 方案四的年费用为:

3365000.264718.51450.80.0005125150.8337076+???+???=元

为了决策方便,将以上过程画成决策树如下:

为了验证前面所说的方案五、六不可取,我们来计算一下这两种方案的年投资成本二如果所有负荷均配UPS 电源。则至少需要lO 台20kVA 的UPS ,则方案五、六的年投资成本分别将为:130.15102144.5+??=万元及

30.50.15102162+??=万元。显然,即使不算停电损失,其费用也远远高于其它前四种方案. 下面,我们来讨论当其它参数不变时各种方案的年费用与重要负荷所在比重α的函数关系。如果每16kw 的重要负荷就需要配一台20kVA 的UPS 电源则各方案的费用如下:

综上所述,求最优投资方案的步骤为:方案的费用如下: 方案一的年费用为:

1348.15[0.011600.0015160(1)]24.665.4ααα+??+?-=+(万元)

方案二的年费用为:

30.50.2647[0.011600.0015160(1)]30.560.36ααα+??+?-=+(万元)

方案三的年费用为:

16013 3.1548.150.0015160(1)0.077(0.01160)16α

αα+?

+??-+??(万元)

方案四的年费用为:

16030.5 3.150.26470.0015160(1)0.00050.0116030.5631.4416

α

ααα

+?+??-+??=+(万元)

四种方案的年费用曲线如图所示

由图可知.当α较小时以方案三为最佳方案:当α约为0.3左右时方案二与方案三的年费用相当;当0.3α>时方案二成为最佳方案。

案例说明UPS 电源的成本还是很高的,它只有在哪些负荷极为重要的场合使用,才能取得较好的经济效益。如果重要负荷占的比重比较小,且重要负荷的停电损失远大于一般负荷的停电损失,一般来讲在负荷侧使用UPS 电源可获得较好的经济效益。

投资决策不是一成不变的,如果重要负荷占总负荷的比重发生变化,则投资决策也会相应的发生变化;此外,各种负荷的停电损失发生变化甚至各可靠性参数、离母线的距离等发生变化,投资决策也会随之而变。因此,对于某个具体 的子网的投资决策,应该具体问题具体分析,综合电网及用户的总体利益,以找 出最佳的投资方案。

总结,对配电子网的投资策略进行了研究,将电网方与用户方的投资行为结合起来考虑,在分析供电可靠性指标的基础上考虑用户的停电损失,并将停电损失与投资费用相结合,从而得到年费用虽低的投资方案的方法。

相关性与可靠性重要性比较研究

相关性与可靠性重要性比较 相关性与可靠性是会计信息的两个重要质量特征,研究二者的相互联系和重要性程度,对会计政策的选择、计量基础的发展以及财务报告模式的演变等有重要的理论和实际意义。那么二者究竟哪个更重要?下面我对这一问题加以说明。 一、相关性与可靠性的内涵 1.相关性的内涵。关于会计相关性的涵义及概念,人们的认识也并非完全一致。我同意FASB的观点,认为相关性是指能够通过帮助使用者预测未来事件的的结果来坚持或更正先前的预期并在决策中起作用的信息。这一定义与书中观点是一致的,明确回答了会计信息与谁的需求相关,即使用者,同时也指出了与什么相关,即在决策中起作用的信息。也概括了与决策的相关程度,即预测。 那么如何判断一项信息是否具有相关性呢?要取决于其预测价值、反馈价值与及时性。(1)预测价值:如果一项信息能帮助使用者预测未来事项的结果,则此项信息具有预测价值,使用者可根据预测的可能结果,作出最佳选择。由于信息的预测价值具有改变决策的能力,因而是相关性的重要组成因素;(2)反馈价值:如果一项信息能使其使用者证实或更正过去的预测的实际结果反馈给决策者,通过与预期结果进行比较可以证实过去的预期是否有误,从而避免再作

同样的决策时再犯错误。可见,信息的反馈价值有助于未来决策,因而也是相关性的重要组成因素;(3)及时性:任何信息要想影响决策,就必须在决策之前提供。虽然及时提供的信息不一定具有相关性,但信息若不能及时提供必定会失去效用。 会计信息质量的相关性,要求企业提供的会计信息应当与投资者、债权人等财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或预测。相关性要求会计信息不但应具有反馈价值,即有助于使用者评价企业过去的决策,证实或修正过去的有关预测,而且还应具有预测价值,以助于使用者根据财务报告所提供的会计信息预测企业未来的财务状况、经营成果和现金流量。 2.可靠性的内涵。可靠性是指确保信息能免于错误及偏差并能忠实反映它意欲反映的现象或状况的质量。也就是说,会计信息应该是准确的、不偏不倚的。如实性和可证实性是可靠性的标志。在国际会计准则理事会的《编报财务报表的框架》中,可靠性是由五个方面的具体特性来支撑的:(1)真实反映:“信息要可靠,就必须真实反映其所拟反映或理当反映的交易或事项”。(2)实质重于形式:“信息如果要想真实反映其所拟反映的交易或其他事项,那就必须根据它们的实质和经济现实,而不是仅仅根据它们的法律形式进

产品可靠性、维修性、保障性、测试性、安全性和环境适应性质量控制程序概要

Q/KF KF X X X集团有限公司企业标准 Q/KF·10L·CX701-2011 代替Q/KF·10L703-2003 产品可靠性、维修性、保障性、测试性、安全性和环境适应性质量控制程序 编制:校核:审定: 标准化检查:复审:批准: 2011-07-15发布2011-08-01实施 XXX集团有限公司发布

更改记录

Q/KF·10L·CX701-2011 产品可靠性、维修性、保障性、测试性、安全性 和环境适应性质量控制程序 1 范围 本程序规定了产品的可靠性、维修性、保障性、测试性、安全性和环境适应性(以下简称“六性”)的设计要求和实施方法。 本程序适用于产品“六性”的设计和管理。 2 规范性引用文件 下列文件对于本文件的应用是必不可少的。凡是注日期的引用文件,仅注日期的版本适用于本文件。凡是不注日期的引用文件,其最新版本适用于本文件。 GJB/Z 23-1991 可靠性和维修性工程报告编写一般要求 GJB/Z 57-1994 维修性分配与预计手册 GJB/Z 91-1997 维修性设计技术手册 GJB/Z 768A-1998 故障树分析指南 GJB 150A-2009 环境适应性 GJB 190-1986 特性分类 GJB 368B-2009 装备维修性通用规范 GJB 450A-2004 装备可靠性工作通用要求 GJB 451A-2005 可靠性维修性术语 GJB 813-1990 可靠性模型的建立和可靠性预计 GJB 841-1990 故障报告、分析和纠正措施系统 GJB 899A-2009 可靠性鉴定和验收试验 GJB 900-1991 系统安全性通用大纲 GJB 1032-1990 电子产品环境应力筛选方法 GJB 1371-1992 装备保障性分析 GJB 1391-1992 故障模式、影响及危害性分析程序 GJB 1407-1992 可靠性增长试验 GJB 2072-1994 维修性试验与评定 GJB 2547-1995 装备测试性大纲 1

考虑系统可靠性和经济性的机组组合方法

第32卷第6期电网技术V ol. 32 No. 6 2008年3月Power System Technology Mar. 2008 文章编号:1000-3673(2008)06-0047-05 中图分类号:TM621.3 文献标识码:A 学科代码:470?4051 考虑系统可靠性和经济性的机组组合方法 孙 闻,房大中 (天津大学电气与自动化工程学院,天津市南开区 300072) Unit Commitment Considering System Reliability and Economy SUN Wen,FANG Da-zhong (School of Electrical Engineering & Automation,Tianjin University,Nankai District,Tianjin 300072,China) ABSTRACT: A new model of unit commitment that counts the charge of purchasing spinning reserve in operation cost and corresponding solution are proposed. The feature of the proposed model is to make the total operation cost of the units minimum under the presupposition of ensuring power system reliability while the influences of forced outage rate of units and the and fuel increment rate are considered. In the proposed model, the sub-problem of economic load allocation is solved by simplex-simulated annealing algorithm. Calculation results of a 26-machine test system show that by use of the proposed method the operation cost of the test system can be effectively reduced. KEY WORDS: unit commitment;spinning reserve;forced outage rate;simplex-simulate annealing algorithm 摘要:提出一种将购买旋转备用费用计入运行成本的机组组合的数学模型和求解方法。其特点是在保证系统可靠性的前提下,考虑机组随机停运率和燃料微增率的影响,使机组组合运行总成本最低。其中负荷经济分配子问题采用单纯形?模拟退火法进行求解。算例表明该方法能有效降低运行成本。 关键词:机组组合;旋转备用;随机停运率;单纯形?模拟退火法 0 引言 电力系统机组组合问题是在满足负荷、备用需求及系统运行条件约束的情况下,确定某一调度周期内各时段机组的启停及出力,使总费用最小的大规模混合整数的非线性规划问题。机组组合一直是电力系统研究中的热门问题。然而该领域的研究大多集中在寻找该优化问题的求解算法[1-5],其目标函数大多只考虑机组运行的启停和燃料费用,而忽略购买备用的成本。这种简化基于传统电力系统中备 基金项目:高等学校博士学科点专项科研基金资助项目(06D0006)。 Project Supported by Special Scientific and Research Funds for Doctorial Speciality of Institution of Higher Learning (06D0006).用容量为确定值的假设,显然已无法满足市场环境下的需要。 文献[6]提出了一种综合考虑发电系统可靠性和旋转备用效益的机组组合模型,将系统旋转备用的效益与发电成本费用的差值定义为比较效益,以比较效益最大作为机组组合问题的目标函数。而文中旋转备用的效益是购买备用后停电损失减少的期望值,属于社会效益[7]。将该期望值直接与发电成本比较可能导致结果与最优解出现较大偏差。文献[8]引入罚函数,在机组组合问题中考虑了旋转备用的影响,但该罚函数的鲁棒性并未得到证明。 本文结合发电系统可靠性的概率分析方法,提出了一种机组组合问题的数学模型建模和求解方法。系统运行成本计及了购买旋转备用费用,求解过程综合考虑机组随机停运率和燃料微增率的影响,使系统在满足可靠性要求的前提下运行成本最低。文中采用单纯形?模拟退火法(simplex-simulate annealing algorithm,SSA)[9]对负荷经济分配子问题进行求解,该算法全局搜索能力强、局部收敛快,并能有效处理机组组合问题中的不等式约束。最后用26机系统的算例分析验证了本文方法的优越性。 1 机组组合的数学模型 1.1 目标函数 机组组合问题的目标是使一个调度周期(通常是24h)内系统的运行成本最小。这里的运行成本包括3个部分:燃料费、机组启动费用和购买旋转备用的费用。 发电机组i在k时段的燃料费为 2 ,,, i k i i k i i k i F a P b P c =++(1) 式中:P i,k是发电机组i在k时段的出力;a i、b i和c i是机组i的耗量系数。

(整理)安全性可靠性性能评价

3.3 安全性、可靠性和性能评价 3.3.1主要知识点 了解计算机数据安全和保密、计算机故障诊断与容错技术、系统性能评价方面的知识,掌握数据加密的有关算法、系统可靠性指标和可靠性模型以及相关的计算方示。 3.3.1.1数据的安全与保密 (1)数据的安全与保密 数据加密是对明文(未经加密的数据)按照某种加密算法(数据的变换算法)进行处理,而形成难以理解的密文(经加密后的数据)。即使是密文被截获,截获方也无法或难以解码,从而阴谋诡计止泄露信息。数据加密和数据解密是一对可逆的过程。数据加密技术的关键在于密角的管理和加密/解密算法。加密和解密算法的设计通常需要满足3个条件:可逆性、密钥安全和数据安全。 (2)密钥体制 按照加密密钥K1和解密密钥K2的异同,有两种密钥体制。 ①秘密密钥加密体制(K1=K2) 加密和解密采用相同的密钥,因而又称为密码体制。因为其加密速度快,通常用来加密大批量的数据。典型的方法有日本的快速数据加密标准(FEAL)、瑞士的国际数据加密算法(IDEA)和美国的数据加密标准(DES)。 ②公开密钥加密体制(K1≠K2) 又称不对称密码体制,加密和解密使用不同的密钥,其中一个密钥是公开的,另一个密钥是保密的。由于加密速度较慢,所以往往用在少量数据的通信中,典型的公开密钥加密方法有RSA和ESIGN。 一般DES算法的密钥长度为56位,RSA算法的密钥长度为512位。 (3)数据完整性 数据完整性保护是在数据中加入一定的冗余信息,从而能发现对数据的修改、增加或删除。数字签名利用密码技术进行,其安全性取决于密码体制的安全程度。现在已经出现很多使用RSA和ESIGN算法实现的数字签名系统。数字签名的目的是保证在真实的发送方与真实的接收方之间传送真实的信息。 (4)密钥管理 数据加密的安全性在很大程度上取决于密钥的安全性。密钥的管理包括密钥体制的选择、密钥的分发、现场密钥保护以及密钥的销毁。 (5)磁介质上的数据加密

可靠性与相关性原则的思考运用

摘要 相关性和可靠性是会计信息的两大质量特征,二者的权衡得到的是对会计信息使用者最有用的信息。相关性和可靠性在某些层面上是统一的,而在另一些方面又存在着矛盾和对抗。随着经济的发展和信息相关者的增加,准则制定机构不得不在相关性和可靠性之间进行取舍,以决定企业应该选择哪些信息以何种方式对外披露。而要有利做出正确的决策,必须要有可靠的信息作保证。因此,在决策有用论下,相关性与可靠性均为会计信息的主要质量特征,其中,可靠性是基础、是前提,是会计信息的第一质量特征,着力提出了若干提高会计信息可靠性的政策性意见。 关键词:会计信息质量特征;可靠性;相关性

摘要............................................. 错误!未定义书签。绪论............................................. 错误!未定义书签。正文............................................. 错误!未定义书签。1.相关性的概念及内涵.............................. 错误!未定义书签。 1.1相关性的概念及内涵............................. 错误!未定义书签。 1.1.1相关性的概念.............................. 错误!未定义书签。 1.1.2相关性的内涵.............................. 错误!未定义书签。 1.2如何理解会计的相关性........................... 错误!未定义书签。2.可靠性的概念及内涵.............................. 错误!未定义书签。 2.1可靠性的概念及内涵............................. 错误!未定义书签。 2.1.1可靠性的概念.............................. 错误!未定义书签。 2.1.2可靠性的内涵.............................. 错误!未定义书签。 2.2如何理解会计的可靠性........................... 错误!未定义书签。 3.相关性与可靠性的辩证统一......................... 错误!未定义书签。 3.1会计信息的可靠性和相关性的内在联系............. 错误!未定义书签。 3.2会计信息的可靠性与相关性的矛盾................. 错误!未定义书签。 3.3两者相互依存,并为前提......................... 错误!未定义书签。 4.相关性和可靠性与其他质量特征的关系............... 错误!未定义书签。 4.1公允性、充分披露与可靠性....................... 错误!未定义书签。 4.2重要性与相关性................................. 错误!未定义书签。 5.关于会计信息可靠性与相关性权衡的思考............. 错误!未定义书签。 5.1不同信息使用者的不同需求导致对可靠性和相关性的权衡具体化错误!未定义书签。 5.2信息使用者所处环境的不同和变化导致对可靠性和相关性的权衡更加具体和多变............................................. 错误!未定义书签。结论............................................. 错误!未定义书签。参考文献........................................... 错误!未定义书签。致谢............................................. 错误!未定义书签。

可靠性与经济性

成本—效益分析法主要是通过对标的物的成本、效益的分析与评价,以达到综合协调成本—效益之间的关系。电网可靠性成本可定义为供电部门为使电网达到一定供电可靠性水平而需增加的投资成本(也包括运行成本);可靠性效益可定义为因电网达到一定供电可靠性水平而使用户获得的效益。由于某一供电可靠性水平下的社会、经济效益较难估算,因此本文将可靠性效益用缺电成本,也即由于电力供给不足或中断引起用户缺电、停电而造成的经济损失来表示。显然,在单位缺电成本不变的情况下,缺电成本越低,可靠性效益越高。这样,就可以把可靠性成本与可靠性效益统一在电网的经济性上衡量,它将给通过可靠性成本—效益分析进行电网规划带来方便。电网规划成本—效益分析曲线如图1。 1理论计算方法: 数学模型目标函数可表示为: TC SC OC =+ 其中:TC 表示供电总成本;SC 表示系统投资费用(包括电网的直接投资成本和网损);C 表示缺电成本。 为使供电总成本最少,社会效益最大,对SC 求导并使其为零: 10TC OC SC SC ??=+=?? 1OC SC ?=-? 用增量形式表示为: OC SC -?=? 分析可得: 当OC SC -?>?时,系统投资费用的增加小于缺电成本的减少,此时可靠性水平的提高只需增加较少的系统投资费用,系统投资费用的增加能够获得收益; 当OC SC -?

论会计信息的可靠性和相关性

论会计信息的可靠性与相关性 随着中国资本市场形成了很长一段时间,公司如何有效地转移到有用的信息,财务报表的使用者已经变得越来越重要,规范会计信息质量也提上日程。在会计信息质量特征排列顺序中,会计信息的可靠性和相关性的重要凸现可见一斑。在会计信息质量特征体系中,在国际上相关性和可靠性作为会计信息关键质量特征已经达成共识,我国最新会计准则也呈现了与国际会计准则的趋同。即使如此,可靠性和相关性却并不总是一致的,即在某种情形下提高会计信息相关性会降低信息可靠性,反之亦然。因此当会计信息可靠性和相关性运用到我国所形成的影响是研究该问题的难点。同时,这两个因素在会计事务中的影响是深远的,会计信息的来源必须是真实有效的,这样才不至于影响公司的决策。相关性与可靠性是会计信息最重要的两个质量特征,它们既对立又统一,共同为会计信息的有用性服务,必须兼顾。会计信息是决策者进行决策的重要根据之一,会计信息的可靠性和相关性是保证使用者做出准确决策的基本前提条件。 从研究会计信息的相关性与可靠性,联系我国的会计现状,就我国目前的会计现状来看,可靠性问题更加突出会计信息的可靠性和相关性的理解和概念,更迫切需要解决,但绝不能因此忽视了相关性的重要。 对会计信息可靠性与相关性谁更重要的判断,会直接影响会计政策的选择、计量基础的发展以及财务报告模式的演变等等。所以,会计信息的相关性与可靠性是财务会计中的一个非常基本的、具有导向性的问题。

一、会计信息的相可靠性和相关性的概念和理解 (一)会计信息的概念 会计信息是指会计单位通过财务报表、财务报告或附注等形式向投资者、债权人或其他信息使用者揭示单位财务状况和经营成果的信息。 (二)会计信息的可靠性的概念和理解 可靠性是指信息,用户可以信任的信息提供,企业应当以实际发生的交易或事项为基础的识别,测量和报告,如实反映符合计量和确认要求的各项会计要素及其他相关信息,保证会计信息真实、可靠、内容完整。这我们可以理解为,只有当会计信息真实地反映了其所要反映的内容,正确地表述了实际经济活动的结果,只有这样才能说明是可靠的。值得注意的是,会计信息不易被提前预订一方面另一方面结果不能迎合特殊利益集团的需要。因此,只有那些能经得起核实和验证的信息,我们才能认为其是具有可靠性的。在我国企业会计准则中有规定:会计核算应当以实际发生的交易或事件的发生,并如实反映企业的财务状况,经营成果和现金流量。 可靠性要求会计信息合理地、不受错误的影响, 能够真实反映它的实际内容。可靠性要求会计信息要避免错误和减少偏差, 真实地反映企业的财务状况和经营成果。通常一个合理的会计信息的会计信息已充分认识到人的能力,根据报价,做出理性决定的,那么,这些会计信息是可靠的。可靠性包含反映真实性、中立性和可核性三个方面的内容。其反映真实性是指会计计量的结果应该与其反映的经济事项或交易一致;中立性是会计信息的表述应不偏不倚, 避免倾向于预定的结果;可核性是指不同的信息提供者在采用相同的方法时, 对同一事项的计量结果要保持一致。 会计信息有用,必须以可靠性为基础,假如财务报告所提供的会计信息是不可靠的,将会给投资者等使用时的决策产生误导甚至损失。所以为了贯彻可靠性要求,企业应该做到:(1)以实际发生的交易或事项为依据进行确认和计量,

武器装备可靠性和维修管理规定

武器装备可靠性与维修性管理规定 [1993]计基字第231号 第一章总则 第一条为加强武器装备可靠性与维修性管理,提高研制生产武器装备的可靠性与维修性水平,特制定本规定。 第二条可靠性与维修性工作的目标是提高武器装备的战备完好性和任务成功性,减少维修人力和保障费用。 第三条本规定适用于各类武器装备的可靠性与维修性管理。其基本原则和要求也适用于武器装备安全性、保障性等质量特性的管理。 第二章基本政策和原则 第四条可靠性与维修性是构成武器装备作战效能,并影响其寿命周期费用的重要因素,是重要的战术技术指标。各有关部门和单位、武器装备研制行政指挥系统、设计师系统及质量保证组织负责人必须给予高度重视,完成各自的工作任务。 第五条武器装备可靠性与维修性管理是系统工程管理的重要组成部分。可靠性与维修性工作必须统一纳入武器装备研制、生产、试验、使用等计划,与其它各项工作密切协调地进行。 第六条可靠性与维修性工作必须贯彻有关法规,实施有关标准,制定和实施可靠性与维修性保证大纲(以下称可靠性与维修性大纲),通过规范化的工程和管理途径,达到预定的目标。 第七条应当对武器装备性能、可靠性、维修性、安全性、保障性等质量特性进行系统综合和同步设计。从武器装备论证开始,就应当进行质量、进度、费用之间的综合权衡,以取得武器装备最佳的效

能和寿命周期费用。 第八条可靠性与维修性工作必须遵循预防为主、早期投入的方针,将预防、发现和纠正可靠性与维修性设计及元器件、材料和工艺等方面的缺陷作为重点,采用成熟的设计和行之有效的可靠性与维修性分析、试验技术,以保证和提高武器装备的固有可靠性与维修性。 第九条必须加强武器装备可靠性与维修性工作的监督和控制,按照武器装备研制程序进行可靠性与维修性评审,评审结论是转阶段决策的重要依据。 第十条必须加强外购器材的可靠性与维修性管理,按规定要求对供应单位的可靠性与维修性工作进行监督和控制,对外购器材进行严格验收。 第十一条可靠性与维修性工作应当遵循不断改进、闭环管理的原则,必须重视和加强可靠性与维修性信息工作。应当建立故障报告、分析和纠正措施系统,充分有效地利用信息来评价和改进设计,实现可靠性与维修性持续增长。 第十二条武器装备研制、生产、试验、使用等各部门应当密切配合,大力协同,共同促进可靠性与维修性工作的全面发展。 第三章各阶段主要工作内容和要求 第十三条论证阶段应当提出武器装备可靠性与维修性定量、定性要求。 一、使用部门负责组织武器装备战术技术指标论证时,应当提出可靠性与维修性定量、定性要求,并纳入武器装备《战术技术指标》。 二、武器装备战术技术指标论证报告应当包括:可靠性与维修性指标依据及科学性、可行性分析;国内外同类武器装备可靠性与维修性水平分析;武器装备寿命剖面、任务剖面及其它约束条件;可靠性与维修性指标考核方案设想;可靠性与维修性经费需求分析。

会计信息的相关性与可靠性(论文)

应用本科生 毕业论文(设计) 浅析会计信息的相关性与可靠性 专业:会计 考号: 学生姓名: xxxx 指导教师: xxx 完成时间: xxxx年xx月

目录 中文摘要 (1) 前言 (1) 1 会计信息的相关性与可靠性的含义 (1) 1.1会计信息的含义 (1) 1.2会计信息相关性的含义 (2) 1.3会计信息可靠性的含义 (2) 1.4会计信息的几项原则 (2) 1.4.1 相关性原则 (2) 1.4.2 全面性原则 (3) 1.4.3 重要性原则 (3) 1.4.4 实质重于形式原则 (3) 1.4.5 谨慎性原则 (4) 2 浅谈会计信息的相关性与可靠性的关系 (4) 2.1排斥性 (4) 2.2依存性 (4) 3 权衡会计信息的相关性与可靠性关系 (5) 4 关于会计信息的相关性与可靠性的现实思考 (6) 4.1关于相关性的现实思考 (6) 4.2关于可靠性的现实思考 (6) 5 浅谈我国目前会计信息相关性和可靠性的现状 (6) 6 提高会计信息相关性和可靠性的措施 (7) 6.1提高会计人员素质 (7) 6.2加强对会计法律制度和会计准则体系的健全和完善 (7) 6.2.1 健全相关的会计法律制度 (7) 6.2.2 完善会计法规体系,增强可操作性 (7) 6.3加强对会计信息监督机制的建设 (7) 结束语 (8) 参考文献 (8) 致谢 (9)

浅析会计信息的相关性与可靠性 摘要:相关性与可靠性是会计信息质量中的两大特征,相关性与可靠性是会计信息质量中的两大特征。在某些层面上,想关性与可靠性是相互统一的,而在另一些方面又存在着对立的关系,因而,很难协调两者之间的矛盾关系。如何的在两者之间做出权衡,以便让会计信息使用者得到最有用的信息,这需要我们不断的思考,完善与总结。伴随着社会的发展,生产力的提高,经济市场的不可预测性,会计信息在经济活动中受到了越来越多的关注。而正确地认识可靠性与相关性之间的关系,并且妥善的协调可靠性与相关性的矛盾,这对于如何选用更加科学合理的会计政策,有着极其重要的意义。因此,只有在相关性与可靠性中做出准确的、透彻的分析,才会使信息质量提高。 关键词:会计信息相关性可靠性矛盾统一 前言 近年来伴随着我国资本主义市场的不断形成,会计作为一种必不可少的管理手段正在发挥着越来越重要的作用。而会计信息质量也越来越受到人们的关注。通常所说的会计信息质量特征是指在会计信息应该具有的质量标准所做的具体的描述要求,也是对会计信息质量做评判的最一般和最基本的依据。会计信息质量特征是为会计目标服务的,它是联系会计目标与实现目标之间的桥梁,对会计信息起约束的作用,并使会计信息符合会计目标的要求。根据我国现行的预算会计制度及其解释性文献的有关内容中不难看出,我国目前对政府财务报告信息的质量特征的概括主要有:可靠性、相关性、可比性、一致性、及时性、明晰性、重要性等。其中,最为重要的是相关性和可靠性原则。 作为会计信息中的两大特征,相关性与可靠性的重要性尤为凸显。在面对来势汹汹的知识经济浪潮中,重新认识会计信息的相关性与可靠性,对于迎接对财知识经济务会计失误挑战,完善会计准则,以及正确认识和治理会计信息失真的问题都有重要的意义。当然,相关性与可靠性作为会计信息关键质量特征虽已达成共识,但两者却并不是一致的。因此如何权衡两者之间的关系,成为当下的热点。如何才能提高会计信息的相关性与可靠性,避免产生矛盾,这些都是我们必须面对的问题和有待解决的难点。本片文章将对此浅析会计信息的相关性与可靠性的关系,并对对今后如何权衡及其改善二者之间的关系提出建设性意见。 1会计信息的相关性与可靠性的含义 1.1会计信息的含义 会计信息是指对人们有用的,能够帮助使用者预测过去、现在和未来事件的结果,或证实或更正先前的预期并在决策中起作用的信息。信息对决策的影响是通过提高决策者预测能力或提供对先前信息同时作用于二者。而今会计信息是指会计单位通过财务报表、财务报告或附注等形式向投资者、债权人或其他信息使用者揭示单位财务状况和经营成果的信息。 1.2会计信息相关性的含义 会计信息相关性是指要求企业提供的会计信息应当与投资者等财务报告使

产品设计五性可靠性维修性安全性测试性和保障性

3 “五性”的定义、联系及区别 3.1 可靠性 产品在规定的条件下和规定的时间内完成规定功能的能力。可靠性的概率度量称为可靠度(GJB451-90)。 可靠性工程:为达到产品的可靠性要求而进行的一套设计、研制、生产和试验工作。 (GJB451-90) 显然,这个定义适用于各种装备、设备、系统直至零部件的各个产品层次。可靠性是产品的一种能力,持续地完成规定功能的能力,因此,它强调“在规定时间内”;同时,产品能否可靠地完成规定功能与使用条件有关,所以,必须强调“在规定的条件下”。 为了使产品达到规定的可靠性要求,需要在产品研制、使用开展一系列技术和管理活动,这些工程活动就是可靠性工程。即:可靠性工程是为了达到产品的可靠性要求而进行的一套设计、研制、生产和试验工作。(GJB451-90)。实际上,可靠性工程还应当包含产品使用、储存、维修过程中的各种保持和提高可靠性的活动。 3.1.1可靠性要求

3.1.1.1 定性要求 对产品的可靠性要求可以用定性方式来表达,满足这些要求使用中故障少、即使发生故障影响小即可靠。例如,耐环境特别是耐热设计,防潮、防盐雾、防腐蚀设计,抗冲击、振动和噪声设计,抗辐射、电磁兼容性,冗余设计、降额设计等。其中冗余设计可以在部件(单元)可靠性水平较低的情况下,使系统(设备)达到比较高的可靠性水平。比如,采用并联系统、冷储备系统等。除硬件外,还要考虑软件的可靠性。 3.1.1.2 定量要求 可靠性定量要求就是产品的可靠性指标。产品的可靠性水平用可靠性参数来表达,而可靠性参数的要求值就是可靠性指标。常用的产品可靠性参数有故障率、平均故障间隔时间以及可靠度。 故障率是在规定的条件下和规定的时间内,产品的故障总数与时间(寿命单位总数)之比。即平均使用或储存一个小时(发射一次或行驶100km)发生的故障次数。 平均故障间隔时间(MTBF)是在规定的条件下和规定的时间内,产品寿命单位(时间)总数与故障总次数之比。即平均多少时间发生一次故障。通常可以用故障率的倒数表示。 可靠度R(t)是可靠性的概率表示。即在规定的条件下和规定时间内,产品完成规定功能的概率。即:

可靠性安全性发展

可靠性安全性发展 可靠性历史概述 尽管产品的可靠性是客观存在的,但可靠性工程作为一门独立的学科却只有几十年的历史。现代科学发展到一定水平,产品的可靠性才凸现出来,不仅影响产品的性能,而且影响一个国家经济和安全的重大问题,成为众所瞩目需致力研究的对象。在社会需求的强大力量推动下,可靠性工程从概率统计、系统工程、质量管理、生产管理等学科中脱颖而出,成为一门新兴的工程学科。 可靠性工程历史大致可分为4个阶段。 1 可靠性工程的准备和萌芽阶段(20世纪30—40年代) 可靠性工程有关的数学理论早就发展起来了。 最主要的理论基础:概率论,早在17世纪初由伽利略、帕斯卡、费米、惠更斯、伯努利、德*摩根、高斯、拉普拉斯、泊松等人逐步确立。 第一本概率论教程——布尼廖夫斯基(19世纪);他的学生切比

雪夫发展了定律(大数定律);他的另一个学生马尔科夫创立随机过程论,这是可修复系统最重要的理论基础。 可靠性工程另一门理论基础:数理统计学,20世纪30年代飞速发展。代表性:1939年瑞典人威布尔为了描述疲劳强度提出了威布尔分布,该分布后来成为可靠性工程中最常用的分布之一。 最早的可靠性概念来自航空。1939年,美国航空委员会《适航性统计学注释》,首次提出飞机故障率≤0.00001次/ h,相当于一小时内飞机的可靠度Rs=0.99999,这是最早的飞机安全性和可靠性定量指标。我们现在所用的“可靠性”定义(三规定)是在1953年英国的一次学术会议上提出来的。 纳粹德国对V1火箭的研制中,提出了由N个部件组成的系统,其可靠度等于N个部件可靠度的乘积,这就是现在常用的串联系统可靠性模型。二战末期,德火箭专家R?卢瑟(Lussen)把Ⅴ1火箭诱导装置作为串联系统,求得其可靠度为75%,这是首次定量计算复杂系统的可靠度问题。因此,V-1火箭成为第一个运用系统可靠性理论的飞行器。 最早作为一个专用学术名词明确提出“可靠性”的是美国麻省理工学院放射性实验室。他们在1942年11月4日向海军与军舰船员提

会计信息的相关性与可靠性

集美大学工程技术学院 毕业设计(论文) 题目会计信息的相关性与可靠性 届:2010届专业:会计电算化学生姓名:许柠学号:2010997213 指导老师:王河流职称:副教授 2012 年月日

目录 一、会计信息的相关性与可靠性的关系及含义 (1) (一)会计信息、相关性、可靠性含义 (1) (二)相关性和可靠性二者的矛盾性和一致性 (1) 二、如何理解会计信息的相关性和可靠性 (2) (一)相关性的内涵 (2) (二)可靠性的要求 (2) 三、从我国会计现状看相关性与可靠性 (3) (一)不同时期不同的体制,经济发展水平 (3) (二)同一时期,不同层面分析经济发展对相关性的影响 (4) 四、提高会计信息可靠性与可靠性的措施 (4) (一)如何提高会计信息的可靠性 (4) (二)改进会计信息的相关性 (5) 五、结论 (6) 致谢语 (8) 参考书目 (9)

会计信息的相关性与可靠性 【摘要】近年来会计信息失真的现象比较严重,会计界似乎强调了会计信息的可靠性。但面对汹涌而来的知识经济浪潮,重新认识会计信息的相关性与可靠性,对于迎接知识经济对财务会计的挑战,完善会计准则,以及正确认识和治理会计信息失真的问题都具有重要的意义。“会计信息质量问题正日益为社会所关注,要想提高会计信息的质量,就要确定良好的信息应具备的主要质量特征及其相互关系。相关性和可靠性是被广泛认可的有用会计信息的主要质量特征,但在不同时期对于这两种质量特征谁更重要,存在不同的观点.即如何提高会计信息的相关性可靠性在产生矛盾时该如何作合理措施。 【关键词】会计信息相关性可靠性

一、会计信息的相关性与可靠性的关系及含义 (一)会计信息、相关性、可靠性含义 会计信息是指:能够通过帮助使用者预测过去、现在和未来事件的结果。或证实或更正先前的预期并在决策中起作用的信息。信息对决策的影响是通过提高决策者预测能力或提供对先前信息同时作用于二者因为关预期的反馈来实现。 可靠性是指:当会计资料没有重要差错或偏向,能如实反映它所拟反映或应当反映的情况并能提供使用者作依据时,就具有了可靠性。因此,建议在满足可靠性的基础上,追求相关性。 相关性是指:会计信息必须与使用者的决策相关,要对使用者有用,能够影响其决策。FASB指出:会计信息要与投资者、债权人等使用者的投资和信贷决策相关,就必须通过帮助其对过去、现在和将来事件的结果做出预测或者是证实或更正先前的期望,从而具备在决策中导致差别的能力。 相关性和可靠性是紧密联系在一起的,既不能离开可靠性去谈论相关性,也不能离开相关性去谈论可靠性。首先,它们共同构成会计信息的主要质量特征,有用的信息必须同时具备这两种质量,信息的相关性强,但不真实可靠,则会使投资者产生错误判断,甚至误导决策;反之,若会计信息的可靠性强,但相关性差,这样的信息再完整,再可靠,也无多大用处。其次,相关性与可靠性都是从信息使用者角度提出的。相关性回答信息使用者需要什么信息,而可靠性使信息使用者能对会计信息充分信任而放心使用。再次,相关性与可靠性都要受成本效益原则、重要性原则的制约。 (二)相关性和可靠性二者的矛盾性和一致性 相关性与可靠性常常又是矛盾的,体现在:1、历史与未来的矛盾。可靠性是面向历史的,它要求如实反映过去发生的经济事项;相关性更多的是面向未来,带有较多的估计和判断,强调预测价值、反馈价值,注重及时性。历史与未来、主观与客观这些对立的因素也就决定了可靠性与相关性无法完全兼容,决定了在某些情况下对两者的重要程度必须做出选择。2、及时与精确的矛盾。作为相关性的附属特征,及时性在保证财务信息有用性上扮演着举足轻重的角色。然而要提高及时性,财会人员必须减少耗时的认证、

可靠性、维修性和保障性

国外直升机可靠性、维修性和保障性发展综述 1. 引言 可靠性、维修性和保障性(RMS)是响影军用直升机作战效能、作战适用性和寿命周期费用的关键特性。特别是在现代高技术战争中,RMS成为武装直升机战斗力的关键因素。美国武装直升机AH-64“阿柏支”由于在研制中重视RMS工作,具有较高的RMS水平,保证AH-64具有较的战备完好性和任务成功概率。在1990年12月至1991年4月的海湾战争中,美国陆军101师攻击直升机营的8架AH-64直升机,突袭伊拉克,摧毁了通往巴格达沿途的雷达站,为盟国空军执行空战任务开辟了空中通道,仅在2月28日,第一武装分队的AH-64摧毁了36辆坦克,俘获了850名伊军官兵。在海湾战争中,美军出动了288架AH-64,累计飞行18700小时,仅有一架AH-64被地面炮火击落,在“沙漠盾牌”和“沙漠风暴”行动中,AH-64的能执行任务率分别达到80%和90%,超过了设计要求。AH-64的战例充分表明,RMS是现代武装直升机形成战斗力的基础,是发挥其作战效能的保证,也是现代军用直升机设计中必须考虑的、与性能同等重要的设计特性。 2. 国外直升机RMS技术的发展 随着直升机在现代战争中和国民经济建设中的作用及地位的日益提高,直升机RMS越发引起各工业发达国家的重视,特别是对直升机可靠性和安全性问题早就得到重视;随着武装直升机的应用与发展、机载雷达及火控系统的可靠性及维修性也相继引起各国军方的重视;近十多年来,尤其是海湾战争之后,为了满足现代高技术战争的需要,要求直升机具有快速出动能力和高的战备完好性,降低武装直升机的寿命周期费用,要求直升机具有低的维修工时、少量维修人力、少量备件和良好的测试性和保障性。总的说来,近50年来,国外直升机RMS技术的发展大至可划分为如下3个阶段。 2.1 50年代中期至60年代末期 50年代中期或末期开始研制或60年代初期开始研制、在60年代投入服役的直升机,如美国的CH-47A、CH-53A、AH-1A、AH-56A、OH-58A、UH-1A等。这些直升机主要是采用工程设计和试验的方法来保证直升机的可靠性、维修性、保障性,没有专门制订RMS 大纲,既没有提出专门的RMS指标,也没有开展专门的RMS分析设计和专门的RMS试验工作。因此,这一批直升机普遍存在着故障多、可靠性低、维修工时较高,因此使用和保障费用较高。美国陆军和直升机公司都建立了直升机的RMS信息系统,收集大量的RMS数据,进行分析研究后,找出了影响可靠性及维修性的主要原因和部件,并随后进行改进改型。例如,CH-47D制订了专门的可靠性改进计划,投资237 万美元,使整个直升机的MTBF 提高一倍,维修工时降低28%。 2.2 70年代初至80年代中期 经过越南战争后,军用直升机的作用更加引起世界各军事大国的重视,在执行战斗保障和后勤支援任务中,直升机充分显示了具有良好的机动性和灵活性、快速反应能力和不受地形限制的特点。此外,装备武器的武装直升机用于对地火力支援和护航任务中,出色地完成任务。在战争实践中证实了武装直升机对现代战争具有重要的意义,是现代战争不可缺少的

第17讲 人机系统的可靠性和安全性

第十七讲人机系统的可靠性和安全性 通过本章的学习,应能够: 1.描述人机系统的可靠性、可靠度; 2.掌握人、人机系统的可靠度计算方法; 3.说明人机系统可靠性设计的要求; 4.运用故障树对人机系统得安全性进行描述和分析。 一、基本概念 1.可靠性 定义:可靠性是指研究对象在规定条件下和规定时间内功能的能力。 研究对象:指系统、机器、部件或人员。本学科只研究人的操作可靠性,即以引起系统故障或失效的人为因素为研究对象。 可靠性高低与研究对象所处的规定条件和规定时间有密切关系。研究对象所处的条件包括温度、湿度、振动、冲击、负荷、压力等,还包括维护方法、自动操作还是人工操作、作业人员的技术水平等广义的环境条件。规定的时间一般指通常的时间概念,根据研究对象的不同也使用周期、距离、次数等相当于时间指标的量。 研究对象的功能:是指对象的某些特定的技术指标。 2.可靠度 定义:可靠度R是指在规定的条件下、规定的时间内,完成规定功能的概率。 不可靠度或失效概率F:研究对象在规定的条件下、规定时间内丧失规定的功能的概率。 R十F=1或R=l—F 可靠度的获得:研究对象的不可靠度可以通过大量的统计实验得出。 3.人的操作可靠度 定义:作业者在规定条件下、规定时间内正确完成操作的概率,用R H表示。 人的操作不可靠度(人体差错率)F H,R H+F H=1。 人的操作可靠度计算: 人的行动过程包括:信息接受过程、信息判断加工过程、信息处理过程。人的可靠性也包活人的信息接受的可靠性、信息判断的可靠性、信息处理的可靠性。这三个过程的可靠性就表达了人的操作可靠性。 (1)间歇性操作的操作可靠度计算。

可靠性与相关性的关系及其应用

2012年10月内蒙古科技与经济Octo ber2012 第20期总第270期Inner M o ngo lia Science T echnolo gy&Economy N o.20T o tal N o.270 可靠性与相关性的关系及其应用 何述荣 (黄山供电公司,安徽黄山 245000) 摘 要:首先探讨了会计信息的可靠性和相关性既对立又统一的关系以及二者关系应如何处理,然后从历史成本和公允价值的利弊、投资性房地产计量属性的选择、同一控制下和非同一控制下的企业合并计量属性的选择、非货币性交易计量属性的选择、金融工具计量属性的选择和债务重组计量属性的选择等具体应用方面进行了探讨。 关键词:可靠性;相关性;关系;应用 中图分类号:F233 文献标识码:A 文章编号:1006—7981(2012)20—0026—02 会计信息的相关性与可靠性之间的的关系,是财务会计中一个重要的基本问题。相关性与可靠性之间存在既对立又统一的辩证关系,共同为会计信息的有用性服务。 1 可靠性与相关性概述 1.1 可靠性的含义 会计信息的可靠性是会计信息质量的重要特征,是指确保信息能减少错误和偏差发生的可能性,并能忠实的反映现象或状况的质量特征。会计信息的可靠性要求企业要以实际发生的交易或事项为依据进行记录、确认、计量和报告,如实反映符合确认和计量要求的会计要素以及其他相关的会计信息,并保证会计信息的真实可靠和内容的完整。 1.2 相关性的含义 会计信息的相关性是会计信息质量的重要特征,是指所提供的会计信息应该与财务报表使用者的经济决策需要相关,有助于财务报表使用者以及相关会计信息的使用者对会计主体过去、现在或者未来的情况作出评价和预测。会计信息相关性包括的从属质量特征有及时性、反馈价值、预测价值等。2 可靠性与相关性的辩证关系 2.1 可靠性与相关性存在相互依存的统一关系 首先,可靠性和相关性都是会计信息的重要的质量特征,有用的会计信息必须同时具备这两个质量特征。因为会计信息的相关性越大,可靠性就会越高,对信息使用者的有用性就越高。其次,可靠性和相关性都是从会计信息的使用者角度提出来的。相关性的信息是满足使用者需要的,是对经济决策有用的信息。可靠性是对相关性的信息的保证和确认,目的是使信息的使用者放心的使用。最后,可靠性和相关性同是会计信息的质量特征,都要在成本效益原则和重要性原则的前提下使用。 2.2 可靠性与相关性是相互排斥的对立关系 虽然会计信息的可靠性与相关性二者是不可分割的,是不能独立存在的,但是可靠性与相关性在某些情况下却常常是相互冲突矛盾的。首先,为了会计信息相关性的提高,会计信息的提供者就会人为地扩大信息的范围,这样就会一定程度地削弱会计信息的可靠性。其次,会计信息的相关性要求信息的提供要非常的及时,但是因为有很多的因素是不确定的,所以就会因此影响到会计信息的可靠性。再次,信息的提供者必须既要考虑会计信息的相关性,又要考虑会计信息的可靠性,但是由于二者之间孰轻孰重是难以抉择的,只单方面的追求会计信息的可靠性,可能会造成会计信息缺少相关性。然而如果只是为了符合形式上的可靠性,那么只能在附注和其他财务报告上披露许多由于不符合确认条件的估计事项和期后事项,从而使得会计报表的相关性下降。因此信息的提供者可能会只注重一方面,从而就忽视了另一个方面,就会导致相关性与可靠性此消彼长的情况发生。 总之,会计信息的可靠性与相关性都是为了提高会计信息的有用性,它们是相互统一的。既不能以牺牲可靠性来提高相关性,也不能以牺牲相关性来服务可靠性,两者之间要相互协调,不可以单方面的强调一方面的重要性,也不可以主观上有所偏向。所以用辩证的角度去看待可靠性和相关性的关系,既是相互对立的也是统一的。就我国目前的会计环境而言,应着重于会计信息的可靠性,但从长远看,将现代的“可靠性”和“相关性”置于统一的框架中加以研究和分析,必将促进二者的融合,也必将促进我国信息质量的提高。 3 会计准则对可靠性与相关性关系的处理 可靠性与相关性在新会计准则中,主要体现了在强调会计信息可靠性的同时,也把会计信息的相关性置于相当重要的地位,这种方法主要体现在以下几个方面。 3.1 我国是社会主义国家,是以公有制为主体的 大多数国企的资本是由国家投入的,不是通过资本主义市场来融通。但是这些特征导致了财务报告主要是以反映受托责任的履行情况为目的的,所以当会计信息的可靠性和相关性不能协调时,把提高会计信息的可靠性作为首要目标。因此在新会计准则中提出了3点: 根据我国国情,制定具有中国特色社会主义道路的条款; 始终围绕会计信息的有用性来提高信息的质量; 坚持会计准则的国际 ? 26 ? 收稿日期:2012-08-28