初级会计师考试会计实务总结

一、不定项选择题1 (大题套小题)

[资料一]、2012年某房地产开发企业以拍卖方式取得土地进行写字楼的开发,支付土地出让金3000万元;写字楼开发成本2800万元,其中含公共配套设施费用500万元;房地产开发费用中的利息支出为300万元(能够按转让房地产项目计算分摊并提供金融机构证明);当年写字楼全部销售完毕,取得销售收入共计9000万元;缴纳营业税、城市维护建设税和教育费附加495万元;缴纳印花税4.5万元。已知:该企业所在省人民政府规定的房地产开发费用的计算扣除比例为5%。

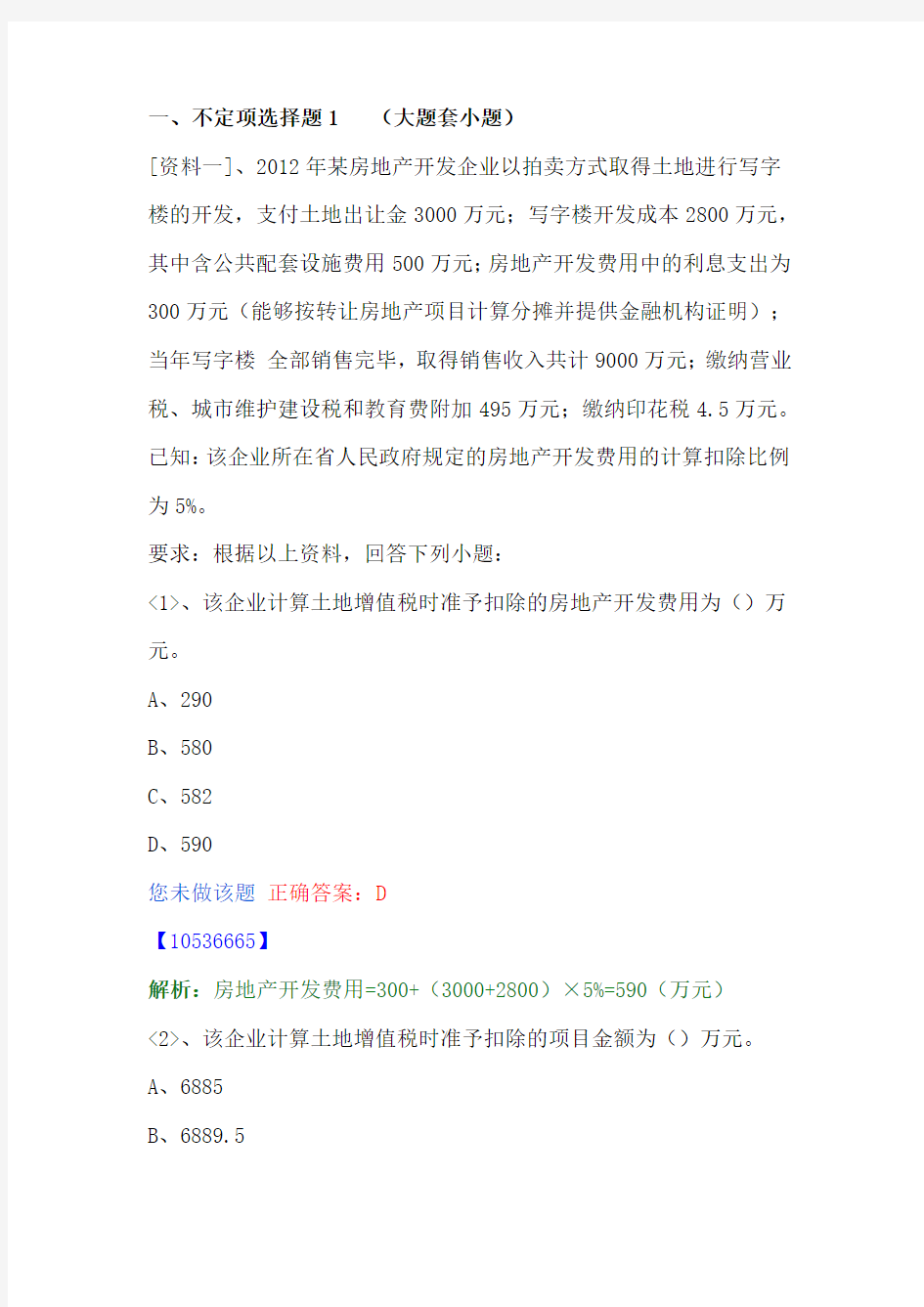

要求:根据以上资料,回答下列小题:

<1>、该企业计算土地增值税时准予扣除的房地产开发费用为()万元。

A、290

B、580

C、582

D、590

您未做该题正确答案:D

【10536665】

解析:房地产开发费用=300+(3000+2800)×5%=590(万元)

<2>、该企业计算土地增值税时准予扣除的项目金额为()万元。

A、6885

B、6889.5

C、8045

D、8049.5

您未做该题正确答案:C

【10536666】

解析:准予扣除的项目金额=3000+2800+300+(3000+2800)×5%+495+(3000+2800)×20%=8045(万元)

<3>、该企业销售写字楼应缴纳的土地增值税税额为()万元。

A、285.15

B、286.5

C、633.15

D、634.5

您未做该题正确答案:B

【10536667】

解析:转让房地产的增值额=9000-8045= 955(万元)

增值额及扣除项目金额的比率=955÷8045=11.87% 适用税率30%

应纳土地增值税税额=955×30%=286.5(万元)

<4>、根据土地增值税的相关税收法律制度,下列表述正确的有()。

A、取得土地使用权所支付的金额可以据实扣除

B、房地产开发费用是指及房地产开发项目有关的销售费用、管理费用和财务费用

C、房地产开发企业在转让房产时缴纳的印花税已列入管理费用中,故不允许单独作为税金扣除

D、从事房地产开发的纳税人可以加计10%扣除

您未做该题正确答案:ABC

【10536668】

解析:从事房地产开发的纳税人可以加计20%扣除。

[资料二]、A企业和B企业于2008年4月1日签订买卖合同,合同标的额为50万元。根据合同约定,B企业于4月10日交付全部货物,A企业验收合格后,于2008年4月20日签发给B企业一张出票后1个月付款的银行承兑汇票,汇票金额为50万元,出票日为4月20日,承兑人、付款人为甲银行。

5月10日B企业在及C企业的买卖合同中将该汇票背书转让给C企业,B企业在背书时在汇票上记载了“不得转让”字样,C企业已支付对价。5月20日,C企业在及D企业的买卖合同中将该汇票背书转让给D企业,D企业已支付对价。D企业要求C企业提供票据保证,在C企业的请求下,乙企业作为C企业的保证人在汇票的正面记载“保证”字样并签章,但未记载保证日期。

2008年5月28日,持票人D企业向甲银行提示付款,但甲银行拒绝付款。D企业于同日取得拒绝证明后,5月29日,D企业向B企业发出追索通知,B企业以自己在背书时曾记载“不得转让”表示拒绝。5月30日D企业向保证人乙企业发出追索通知,要求乙企业支付汇票金额、相关利息和费用共计52万元,乙企业以D企业尚未向C企业进行追索,且追索金额超出汇票金额为由表示拒绝。6月10日,D 企业向C企业发出追索通知,C企业以D企业未在取得拒绝证明的3

日内发出追索通知已丧失对C企业的追索权为由表示拒绝。

2010年5月31日,D企业向A企业请求行使票据权利,A企业以D 企业已丧失票据权利为由表示拒绝。

要求:根据以上材料,分析回答下列(1)~(4)题:

<5>、下列各项中,持票人D企业可以向其行使追索权的是()。

A、背书人C企业

B、保证人乙企业

C、出票人A企业

D、背书人B企业

您未做该题正确答案:ABC

【10296393】

解析:根据规定,汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。所以持票人D企业可以向背书人C企业、保证人乙企业和出票人A企业发出追索。背书人在汇票上记载“不得转让”字样,其后手再背书转让的,原背书人对后手的被背书人不承担保证责任。在本题中,B企业在向C企业的背书转让时记载“不得转让”字样,因此B企业对其后手C企业的被背书人D 企业不承担保证责任。

<6>、关于保证人乙企业拒绝持票人D企业的理由,下列表述正确的是()。

A、被保证的汇票,保证人应及被保证人对持票人承担连带责任

B、被保证的汇票,被保证人不能向持票人承担票据责任的,持票人才能要求保证人承担责任

C、保证人对超出汇票金额的部分不承担保证责任

D、持票人可以不按照汇票债务人的先后顺序,对出票人、背书人、承兑人和保证人其中任何一人、数人或者全体行使追索权

您的答案:A正确答案:AD

【10296394】

解析:根据《票据法》的规定,被保证的汇票,保证人应及被保证人对持票人承担连带责任。持票人可以不按照汇票债务人的先后顺序,对出票人、背书人、承兑人和保证人其中任何一人、数人或者全体行使追索权。其次,持票人在行使追索权时,请求清偿的金额包括:①被拒绝付款的汇票金额;②汇票金额自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的同档次流动资金贷款利率计算的利息;③取得有关拒绝证明和发出通知书的费用。

<7>、关于C企业拒绝持票人D企业的理由,下列表述正确的是()。

A、该理由成立,持票人已经丧失追索权

B、该理由不成立,但持票人请求付款时已经超过提示付款期限,已经丧失对C企业的追索权

C、该理由不成立,持票人没有丧失追索权

D、该理由不成立,如果持票人未在规定期限发出追索通知,持票人仍可以行使追索权,但因延期通知给其前手或者出票人造成损失的,持票人不承担赔偿责任

您未做该题正确答案:C

【10296396】

解析:根据《票据法》的规定,如果持票人未在规定期限发出追索通知,持票人仍可以行使追索权,因延期通知给其前手或者出票人造成损失的,由持票人承担该损失的赔偿责任,但赔偿的金额以汇票金额为限。所以,C企业拒绝持票人D企业的理由不成立,持票人没有丧失追索权;选项A、D不对。另外,“出票后定期付款”的银行承兑汇票,提示付款期限是到期日起10日内;题目中,出票日为4月20日,且到期日是出票日起1个月,即5月20日,则持票人要在5月30日之前(到期日起10日内)提示付款,题目中是在5月28日提示付款,没有超过提示付款期限。

<8>、关于A企业以票据权利消灭为由拒绝持票人D企业的理由,下列表述不正确的是()。

A、该理由不成立,持票人没有超过票据权利时效,仍享有票据权利

B、该理由成立,持票人对出票后定期付款的票据出票人的票据权利,自票据到期日起2年不行使而消灭

C、该理由成立,持票人对出票后定期付款的票据出票人的票据权利,自出票日起2年不行使而消灭

D、该理由成立,持票人对出票后定期付款的票据出票人的票据权利,自出票日起6个月不行使而消灭

您未做该题正确答案:ACD

【10296397】

解析:根据《票据法》的规定,持票人对出票后定期付款的票据出票人的票据权利,自票据到期日起2年不行使而消灭。在本题中,汇票到期日为2008年5月20日。因此,持票人D企业的票据权利因其未在2008年5月20日~2010年5月20日2年的期间行使而消灭。所以,A企业以票据权利消灭为由拒绝持票人D企业的理由成立。

[资料三]、某宾馆位于市区,2010年4月经营业务如下:

(1)客房收入1000万元;

(2)餐饮收入400万元;

(3)车队客运收入200万元;

(4)夜总会收入100万元(其中:门票费20万元、点歌费15万元、烟酒饮料费65万元);

(5)商务中心服务费收入50万元。

已知:宾馆的各项收入均能分别核算。计算结果保留两位小数。当地规定的娱乐业的营业税税率为20%。

要求:根据上述资料结合税收法律制度的规定,分析回答下列(1)~(4)小题。

<9>、夜总会收入应纳营业税为()万元。

A、20

B、5

C、7.25

D、17