贵州茅台2014-2015利润表分析(1)

一、利润表分析

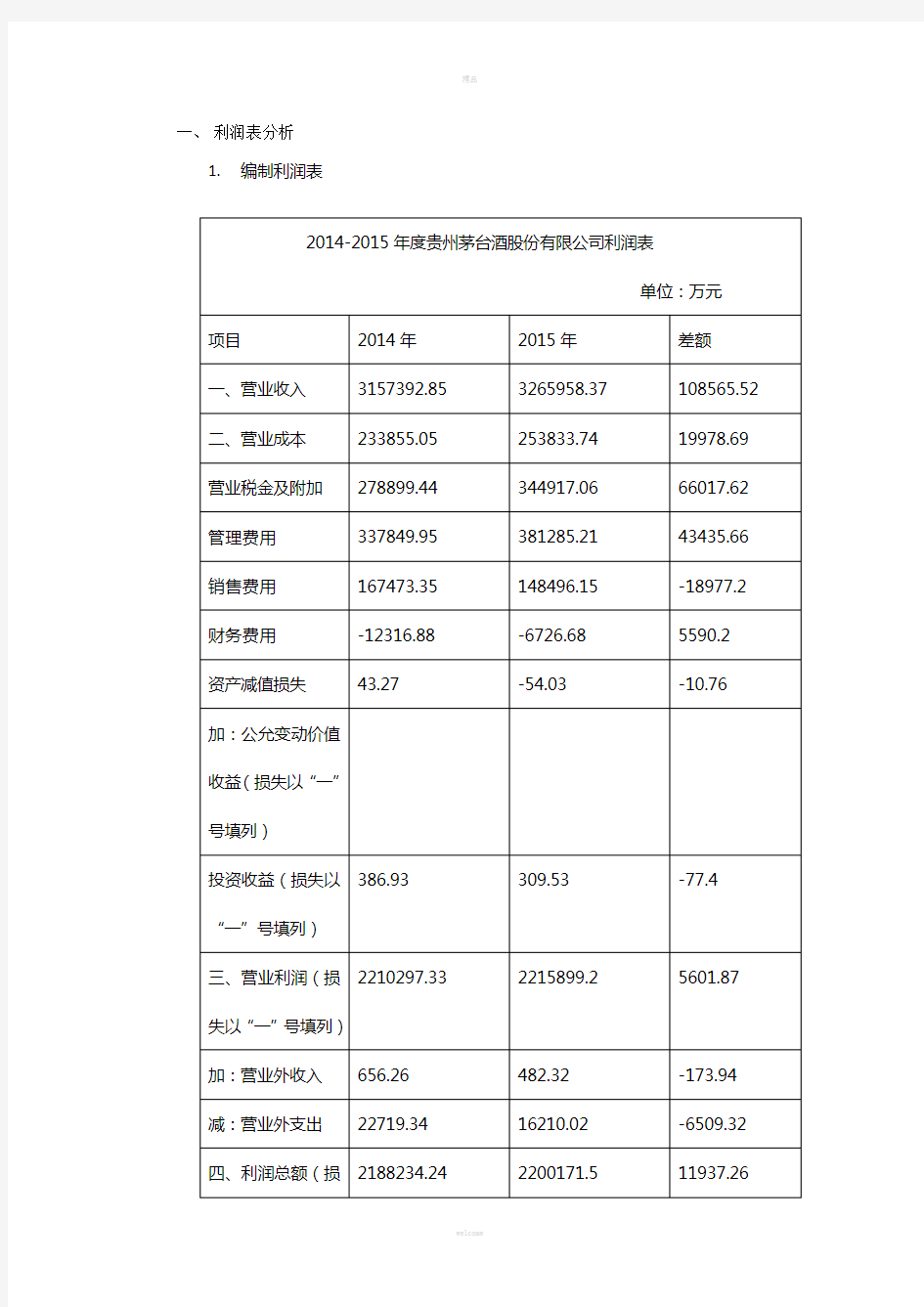

1.编制利润表

分析:由上表可看出2015年的收入方面营业收入、营业成本、营业税金及附加、营业利润、综合收益总额等都相比2014年增加了许多,但是在支出方面期间费用、投资收益、所得税费用、净利润等方面相比2014年也增加了许多,这也就代表着茅台企业还有许多的方面需要加强,注意改进经营管理,尽量的提高盈利水平和降低成本的支出。

2.比较共同利润表

1)净利润项目形成的初步分析

根据贵州茅台股份有限公司2014-2015年度利润表分析得出下表。

从上表可见,贵州茅台酒股份有限公司2015年的利润总额比2014年的增长了万元,增长11937.26幅度0.54%。导致增长的直接原因是净利润额的减少幅度高达-0.99%,2014年所得税费用为561297.09万元2015年所得税费用为554671.83万元,2015年比2014年费用减少了-6625.26万元增长了-0.01%,说明企业正在有所降低盈利,这是造成净利润负增长幅度较大的主要原因。

3.收入结构分析

收入类项目结构表

分析:由上表可知2015年的投资收益与营业外收入要比2014年的比重略低,说明茅台公司2015年的收入比2014年的收入要少,企业经营状况受到一点影响,但是从数值来看影响并不是很大,企业可总结更多的经验,争取取得更多的投资收益。

4.费用结构分析

支出类项目结构分析表

分析:由上表可知企业2015年的费用支出比2014年增加了102812.69万元,2015年的期间费用比2014年的期间费用减少了0.2%,而对企业来说期间费用直接影响到当期利润的大小,因此说明2015年度所获得的利润要比2014年度所获得的利润多。

5.财务指标分析

(1)收入盈利能力分析

贵州茅台酒股份有限公司财务指标分析单位:万元

计算表明,茅台公司2015年的销售毛利率比2014年减少了0.4%,表明企业的获利能力降低了。2015年营业利润率比2014年的70%减少了2.2%,这意味着该公司的营业业务盈利水平略有降低。2015年的销售利润率比2014年的降低了1.9%,说明茅台销售获利能力减弱,企业经营的效益降低,对投资者和债权人不太有利。茅台公司2015年的成本费用利润率比2014年减少了0.17%,说明了企业耗费一定的成本费用所得的收益略有减少。

6.上市公司财务指标分析

由上表可知2015年的每股收益比2014年的每股收益上升了1%,说明每一个可得的利润增多,股东投资回报增大。