浙江省外贸企业出口退税无纸化操作指南版

出口企业退税申报系统无纸化申报操作

一、导入报关单

1.电子口岸登入后,点击进入“出口退税”模块,点击“数据下载”下面的“出口结关报关单”,进入后选择需要下载的报关单的日期区间(最长一个月,涉及多月的,请分别下载按月保存文件),保存路径,点击“下载”保存,保存文件格式应该是以.XML为后缀的文件;

2.打开退税申报系统,系统维护—》系统参数设置—》功能配置I里面进行设置,输入正确的电子口岸IC卡号和IC卡密码,点“确认”;

如果出现无法导入海关数据,可能电子口岸读卡器未安装在本电脑上,请检查确认。

3. 系统维护—》系统参数设置—》功能配置II里面进行设置,勾选“启用数字签名”

设备密码“12345678”(金税盘密码),点击“确定”,启用数字签名后不正确安装金税盘的将无法生成申报文件。

退税申报系统安装电脑必须安装有金税盘驱动程序,若申报电脑非金税盘安装电脑,则需要下载金税盘驱动,下载安装见网站:

金报税盘税务数字证书驱动2.0(航天安装)、证书应用安全客户端控件v2.13(航天、百旺都需要安装)

4.基础数据采集—》外部数据采集—》出口报关单数据查询与读入—》数据读入,选择你前面保存的导出海关数据文件,系统询问“读入将清空原有数据,是否清空”建议选择“否”(里面还有其他数据的情况),点击之后刚才导出的数据就导入到系统里面了。

5.进入基础数据采集—》外部数据采集—》出口商品汇率配置,点击“增加”,填写币制代码(美元为USD),出口年月按照你外销发票打印月份(如果有多月合并申报的,则再增加其他月份),当期汇率填写外销发票销售入账使用的当月汇率(一般选用当月首日工作日中间外汇牌价),点击保存;

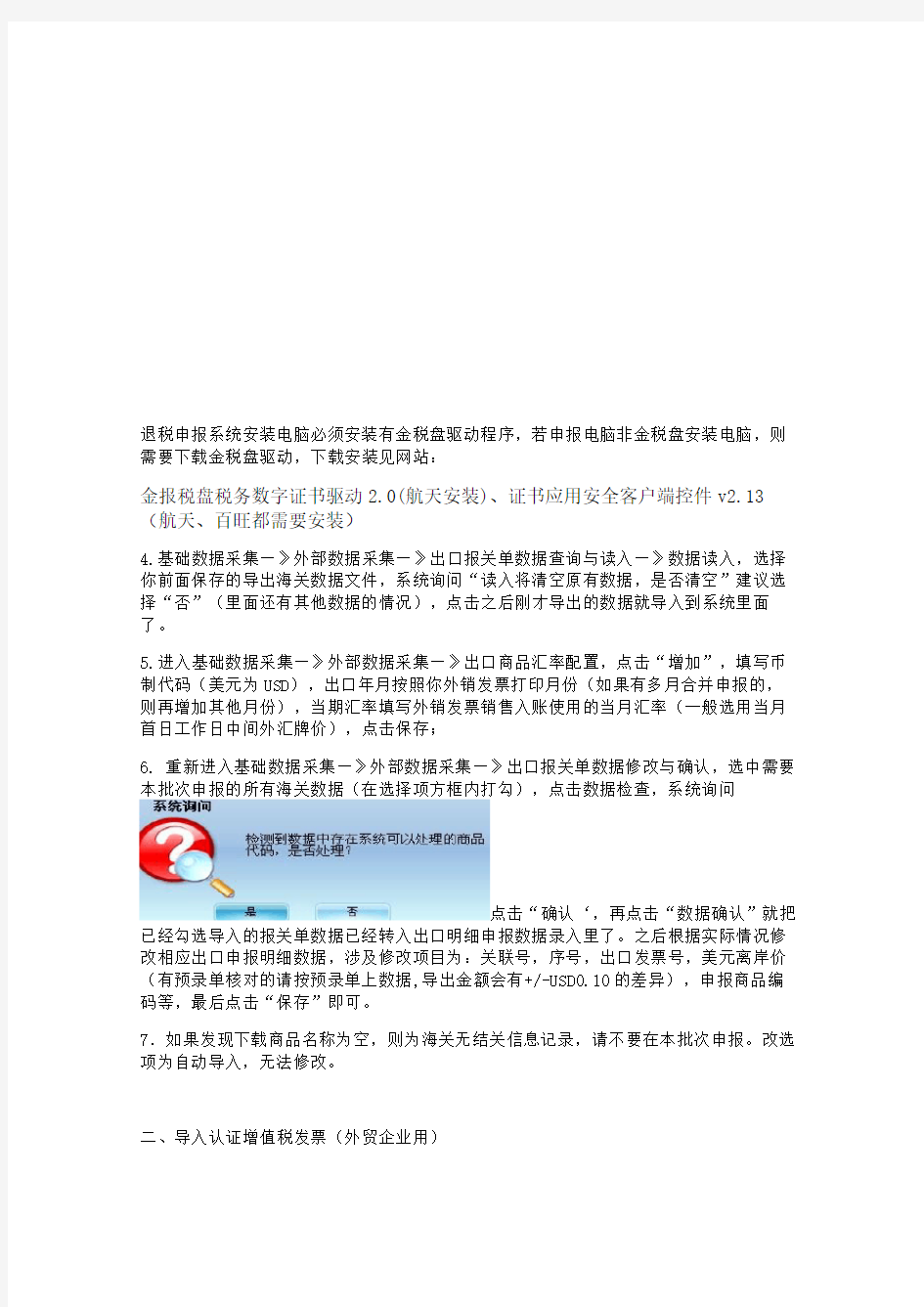

6. 重新进入基础数据采集—》外部数据采集—》出口报关单数据修改与确认,选中需要本批次申报的所有海关数据(在选择项方框内打勾),点击数据检查,系统询问

点击“确认‘,再点击“数据确认”就把已经勾选导入的报关单数据已经转入出口明细申报数据录入里了。之后根据实际情况修改相应出口申报明细数据,涉及修改项目为:关联号,序号,出口发票号,美元离岸价(有预录单核对的请按预录单上数据,导出金额会有+/-USD0.10的差异),申报商品编码等,最后点击“保存”即可。

7.如果发现下载商品名称为空,则为海关无结关信息记录,请不要在本批次申报。改选项为自动导入,无法修改。

二、导入认证增值税发票(外贸企业用)

1.进入“中天易税网上认证企业端软件”,点击左侧栏的“数据查询”,选择“认证通

过”,如图位置,再点击选择“认证日期”(根据本次申报增值税发票的认证区间设定,没有查询日期限制),点击“检索记录”,全部需要的认证发票信息均可看见,点击“数据导出”,选择保存地址后保存(保存文件格式应该是以.XML为后缀的文件)

2.进入退税申报系统,首先进入系统维护—》系统配置信息,检查本公司的税号是否准确,不对的修改正确。

3.进入基础数据采集—》外部数据采集—》认证发票信息读入,选择刚才保存的文件,打开导入即可。

注:导入的发票时不需要进行“认证发票信息处理”。

4.出口明细申报录入处理完毕后,再进行进货明细申报数据录入处理。

在“发票号码”处输入对应增值税发票右上角的发票号码,该张增值税发票信息就会全部自动跳出来,再修改填写对应出口的关联号、序号、商品代码、数量等信息。如果一张发票有几个不同的品名,系统跳出来的是汇总金额,需手工逐条录入对应商品代码的数量、计税金额即可。

三、出口和进货明细录入完毕后,按以前流程进行预审申报与正式申报,操作与以前相同。(外贸企业用)

备注:

1.手工录入报关单资料,可能为非结关信息,预审反馈“海关数据中无次报关单号”,所以海关数据必须为导入出口结关报关单信息;

2.本月认证增值税发票可能存在无信息,预审反馈“该发票在总局发票信息中不存在”,所以在下月抄报税结束时应无此疑点;

3.系统配置-系统参数设置与修改-功能配置II,需启用数字签名、设备密码为金税盘密码(初始密码为12345678),确保电脑上安装有金税盘驱动;

4.对生产型出口企业只需做第一大点。

(完整版)2019外贸企业出口退税操作流程

2019最新出口退税操作流程 篇一:出口退税申报操作流程(外贸企业2019最新) 出口退税申报操作流程 一、查询相符发票信息 1、发票认证:认证系统(航天信息)申报增值税时列入待抵扣进项税额 2、电子税务局→出口退税→登录出口退税综合服务平台,输入用户名(税号),密码→查询区→发票信息查询→查询认证后的相符发票,相符发票有信息才可申报退税(一般45日后才有进项发票信息)。 3、整理相符发票(抵扣联)对应的出口发票,出口报关单二、 出口退税申报 (一)、外部数据采集 1、下载出口报关单信息:登入电子口岸网页→出口退税→下载***文件插上口岸卡→进入出口退税申报系统→外部数据采集→出口报关单读入→核对关单 2、出口关单确认→数据检查→全选,数据确认 3、汇率配置:关单出口日期的月份第一个工作日的汇率,折百汇率(在广东省电子税务局->“我要办税”->“出口退税管理”->“出口退税在线申报->公众查询->汇率查询) 4、海关贸易性质配置:01→出口明细申报表 5、认证发票信息读入:认证系统→下载认证结果***文件 (二)、1、出口明细录入关单信息读入后自动带出→输入出口发票号→序号重排(物理序号)→修改关联号→审核确认→在关单右上角写上对应的关联号①关联号:所属期4位+批次2位+序号4位(如1605010001)②所属期:如本月为6月,所属期为201905 2、进货明细录入(进项发票,抵扣联)①关联号:与录入出口关单时的关联号对应一致录入所属期,批次,序号,发票号码,商品代码,数量→回车→序号重排→审核认可 (三)、数据检查

1、进货出口数量关联检查:关单数量=发票数量,出现差异,倒回到进货明细录入修改 2、换汇成本: 3、预申报数据一致性检查 (四)、确认明细申报 (五)、免退税申报1、退税正式申报→查询本次申报数据→退税汇总申报表录入→点击增加,输入申报年月→一直按回车到底→保存2、生成退(免)税申报数据→存盘 (六)、出口退税综合服务平台办税区→免退税预申报→申报数据上传→操作显示已完成→查看反馈信息下载→有反馈疑点的,撤销本次申报,倒回处理→没有反馈疑点的,直接转正式申报、 (七)、打印退(免)税申报数据1、出口明细申报数据:4份2、进货明细申报数据:4份3、退税汇总申报表:3份 (八)、装订1、退税汇总申报表+出口明细申报数据+进货明细申报数据,2份2、出口明细申报数据+关单(复印件)+(复印件)3、进货明细申报数据+进项发票抵扣联(正本) 三、其他1、撤销申报已申报出口明细申报数据查询→转待申报(点完后,进货明细申报数据会跟着一起转待申报) 篇三:出口退税最新操作流程出口退税最新操作流程 2、通过退税系统完成出口明细申报数据的录入、审核。 3、取得增值税发票后在发票开票日期30天内,在“发票认证系统”或国税局进行发票信息认证。 4、通过退税系统完成进货明细申报数据的录入、审核。 5、通过系统中“数据处理”的“进货出口数量关联检查”和“换汇成本检查”后生成预申报数据。 6、网上预申报和察看预审反馈。 7、在申报系统中录入单证备案数据。

中小型外贸公司发展趋势的研究

中小型外贸公司发展趋势的研究

摘要 党的十八届三中全会提出,适应经济全球化新形势,构建开放型经济新体制。作为国家对外贸易经济重要组成部分的中小型外贸公司,在解决就业、活跃市场、促进社会经济稳定发展等方面具有重要作用。加强中小型外贸公司创新发展路径研究,进一步提升中小型外贸公司核心竞争力,以中小型外贸公司的健康发展引领开放型经济新机制、新态势的快速形成,具有重要意义。本文运用SWOT分析方法分析了中小型外贸公司发展的优势、劣势、机遇和挑战,并分析了中小型外贸公司的现状,最后具体讨论了中小型外贸公司发展的趋势。 关键词 中小型外贸公司;发展趋势;研究

Research on the development trend of small and medium sized foreign trade companies Abstract The party put forward in the third Plenary Session of the 18th CPC Central Committee, to adapt to the new situation of economic globalization, to build a new system of open economy. As an important part of the national foreign trade economy, small and medium sized foreign trade companies play an important role in solving the employment, active market and promoting the stable development of the social economy. Strengthen the small foreign trade company innovation and development path of and further enhance the core competence of small and medium sized foreign trade company, to lead the healthy development of small and medium-sized foreign trade companies open economy new mechanism and new trend of rapid formation, is of great significance. In this paper, using the SWOT analysis method to analyze the small and medium-sized foreign trade companies to develop the advantage, weakness, opportunity and challenge, and analysis of the status of small foreign trade companies, at last, the author discusses the trend of small and medium-sized foreign trade companies to develop. Key words small and medium sized foreign trade company; development trend; research

外贸企业出口退税的操作方式有哪些

外贸企业进出口退税需要哪些资料? 在之前的文章中,我们有做过一期关于外贸企业进出口退税申报流程的分享,那我们既然已经知道它的申报流程了,那每个流程中需要哪些资料呢?下面就由皓淼商务带领大家一起认识一下吧! 所需资料如下: 《外贸企业出口退税进货明细申请表》; 《外贸企业出口退税出口明细申请表》; 出口退税专用核销单; 税收(出口货物专用)缴款书; 增值税票抵扣联及专用货物清单; 代理出口证明(如属代理出口的); 出口退税专用报关单; 企业到退税机关办理退税正式申报,退税机关审核软盘及报表和资料合格以后,企业将软盘和资料及一套退税申报表交给退税机关,退税机关会将一张退税汇总申报表签字盖章后返还给企业。正式申报退税即完成。 税款的退还: 税务局得到退税的批复之后,会将数据上传到税网,同时系统自动发送电子邮件。

企业看到后,可以到“数据管理”―“退税批复”栏目中查看。 点击某条批复的数据,显示注意事项。点击“下一步”,会显示“出口货物税收退还申请书”的内容,企业应仔细核对开户行是否准确,打印3份。 根据注意事项的相关内容,在打印出的表单中盖章,交到退税科,由退税机关办理退库 以上内容就是关于外贸企业出口退税申报流程问题的解析!出口退税的办理会因各个地区规定而有小部分不同。具体要求,可到当地税务局窗口咨询。也可以致电我们免费咨询!本文内容由广西南宁皓淼商务有限公司编写整理所得,皓淼商务从事企业商务服务活动已有十年之久,一直坚守着“用心服务、助您成功”的企业服务宗旨。其中也有在会计代理记账、建筑资质认证、经营许可证类等都有进行涉猎,并且帮助很多企业解决了经营上的问题。 2020年皓淼商务期待能与更多的企业管理者合作交流!

外贸公司出口退税的计算和核算.doc

(一)出口商品应退增值税的计算出口商品单独设立库存商品和销售收入明细账企业应退税额的计算出口商品单独设立库存商品和销售收入明细账的企业,应根据购进出口商品增值税专用发票所列明的进货金额和税额计算。其计算公式 应退税额=出口商品进货金额×适用退税率 如对库存商品采用加权平均法计算的企业,则计算公式 应退税额=出口商品数量×加权平均进价×适用退税率 2.出口商品不单独设立库存商品和销售收入明细账企业应退税额的计算 企业出口兼营内销,并且出口商品不能单独设账核算的,可先对内销商品计算销项税额,并扣除其进项税额;再根据计算的结果,区别情况确定出口商品的应退税额。计算公式和区别方法 (1)出口商品离岸价格(FOB)×外汇人民币中间价×适用税率≥未抵扣完的进项税额 应退税额=未抵扣完的进项税额 (2)出口商品离岸价格(FOB)×外汇人民币中间价×适用税率未抵扣完的进项税额 应退税额=出口商品离岸价格(FOB)×外汇人民币中间价×适用税率

结转下期抵扣的进项税额=当期未抵扣完的进项税额-应退税额 3.进料加工复出口商品应退税额的计算 出口企业以进料加工方式减税进口原材料、零部件转售给其他企业加工时,税务机关对这部分销售料件的销售发票上所注明的应交税额不计征入库,而由税务机关在出口企业办理出口退税时,在退税额中予以抵扣。其出口退税额的计算公式 出口退税额=出口商品应退税额-销售进口料件应交税额 销售进口料件应交税额=销售进口料件金额×税率-海在已对进口料件实征增值税额 (二)出口商品应退消费税的计算 采用从价定率办法计算消费税的应税消费品应退税额的计算采用从价定率办法计算消费税的应税消费品,应以外贸企业从工厂购进货物时征收消费税的价格为依据。其计算公式 应退消费税额=出口商品的工厂销售额×消费税税率 2.采用从量定额办法计算消费税的应税消费品应退税额的计算采用从量定额办法计算消费税的应税消费品,应以货物购进和报关出口的数量为依据。其计算公式 应退消费税额=出口数量×消费税单位税额 (三)出口退税的核算

中小型外贸企业的前景分析

中小型外贸企业的前景分析 山东省中小型外贸企业的现状分析 鉴于近年来中小型外贸企业在山东省外贸发展中的重要性,但专门针 对中小型外贸企业的进出口数据缺乏系统来源,为研究方便,作者将 借整个山东省和作为中小型外贸企业主体的民营企业的相关进出口数据,作为分析中小型外贸企业的数据来源。从图1和图2中能够看到,山东省进出口形势整体向好,除2009年以外,进出口额都处于正增长 状态;2009年前的进出口额增速基本在25%~30%之间,因为2008年 世界金融危机的影响,2009年出现负增长,2010年出现强劲回升,但 世界经济的持续低迷使2011年该省进出口贸易增速开始下降,2012年尤甚。山东省2012年外贸进出口总额是2455.4亿美元,与2011年相比,仅增长4.1%,该年度进出口总额是2359.9亿美元,比2010年增 长24.8%。显然,2012年山东外贸增长的速度明显下滑,没有达到预 期的10%,这与全国外贸形势基本一致。整体来看,贸易差额持续保持顺差,贸易平衡情况向好,外贸增长质量提升,其主要原因是原材料、资源性产品进口增幅较大,从国外市场进口先进技术和设备出现上升 趋势。一般贸易比重上升,并逐渐增大与加工贸易占比的差别。其原 因主要有两点,一是以加工贸易为主的外资企业进出口占比减少,二 是以一般贸易为主的民营企业进出口占比增多。图3是自2008年以来 山东省外资企业、民营企业和国营企业三大类经济体在进出口贸易中 所占份额的变化趋势。 能够看出,民营企业在对外贸易中的比重越来越大,这在一定水准上 说明,山东省外向型经济发展中,以民营企业为主体的中小型外贸企 业对全省对外贸易的贡献逐渐增大。从图4、图5和图6能够看出,山东省的进出口商品结构持续优化。机电类产品在该省贸易产品中多年 来位列第一,占全省贸易额一直在30%以上,近年来进口出现下降趋势,而出口增速则持续加快,在出口额中占比达到40%;高新技术产品和农产品贸易总体上呈上升趋势,高新技术产品出口上升速度较快,进口 占比则呈下降趋势,而农产品正好相反,出口占比趋于下降,但进口

2019外贸企业出口退税操作流程

2019最新出口退税操作流程 篇一:出口退税申报操作流程(外贸企业2019最新) 出口退税申报操作流程 一、查询相符发票信息 1、发票认证:认证系统(航天信息)申报增值税时列入待抵扣进项税额 2、电子税务局→出口退税→登录出口退税综合服务平台,输入用户名(税号),密码→查询区→发票信息查询→查询认证后得相符发票,相符发票有信息才可申报退税(一般45日后才有进项发票信息)。 3、整理相符发票(抵扣联)对应得出口发票,出口报关单二、 出口退税申报 (一)、外部数据采集 1、下载出口报关单信息:登入电子口岸网页→出口退税→下载***文件插上口岸卡→进入出口退税申报系统→外部数据采集→出口报关单读入→核对关单 2、出口关单确认→数据检查→全选,数据确认 3、汇率配置:关单出口日期得月份第一个工作日得汇率,折百汇率(在广东省电子税务局>“我要办税”>“出口退税管理”>“出口退税在线申报>公众查询>汇率查询) 4、海关贸易性质配置:01→出口明细申报表 5、认证发票信息读入:认证系统→下载认证结果***文件 (二)、1、出口明细录入关单信息读入后自动带出→输入出口发票号→序号重排(物理序号)→修改关联号→审核确认→在关单右上角写上对应得关联号①关联号:所属期4位+批次2位+序号4位(如1605010001)②所属期:如本月为6月,所属期为201905 2、进货明细录入(进项发票,抵扣联)①关联号:与录入出口关单时得关联号对应一致录入所属期,批次,序号,发票号码,商品代码,数量→回车→序号重排→审核认可 (三)、数据检查

1、进货出口数量关联检查:关单数量=发票数量,出现差异,倒回到进货明细录入修改 2、换汇成本: 3、预申报数据一致性检查 (四)、确认明细申报 (五)、免退税申报1、退税正式申报→查询本次申报数据→退税汇总申报表录入→点击增加,输入申报年月→一直按回车到底→保存2、生成退(免)税申报数据→存盘 (六)、出口退税综合服务平台办税区→免退税预申报→申报数据上传→操作显示已完成→查瞧反馈信息下载→有反馈疑点得,撤销本次申报,倒回处理→没有反馈疑点得,直接转正式申报、 (七)、打印退(免)税申报数据1、出口明细申报数据:4份2、进货明细申报数据:4份3、退税汇总申报表:3份 (八)、装订1、退税汇总申报表+出口明细申报数据+进货明细申报数据,2份2、出口明细申报数据+关单(复印件)+(复印件)3、进货明细申报数据+进项发票抵扣联(正本) 三、其她1、撤销申报已申报出口明细申报数据查询→转待申报(点完后,进货明细申报数据会跟着一起转待申报) 篇三:出口退税最新操作流程出口退税最新操作流程 2、通过退税系统完成出口明细申报数据得录入、审核。 3、取得增值税发票后在发票开票日期30天内,在“发票认证系统”或国税局进行发票信息认证。 4、通过退税系统完成进货明细申报数据得录入、审核。 5、通过系统中“数据处理”得“进货出口数量关联检查”与“换汇成本检查”后生成预申报数据。 6、网上预申报与察瞧预审反馈。 7、在申报系统中录入单证备案数据。 8、预审通过后,进行正式申报,把预申报数据确认到正式申报数据中。 9、打印出口明细申报表、进货明细申报表、出口退税申报汇总表各2份;

我国中小企业的外贸现状分析(doc 21)

第一章我国中小企业的外贸状况分析 1.1中小企业概述 1.1.1 中小企业的概念 由于世界各国经济发展阶段和发展水平不同,因此,各国对中小企业的定义并不是统一的,各国都是根据自己的实际情况加以确定,而且在不同的经济发展时期,中小企业的定义也是有所变动的。从各国“中小企业”的概念来说,既有从“量”的角度来定义的,也有从定量与定性相结合的角度来确定的。

资料来源:根据相关资料整理而成 1.1.2中小企业的经济意义 中小企业在如下三个方面被广泛认同:首先,中小企业是就业的主要载体,在现代经济中,大型企业在向资本密集和知识密集的方向发展,通常会用更多的先进设备来取代劳动力,体现在从业人员规模上,从20世纪60年代开始,欧美的大型企业的平均从业人员就一直持续减少,而中小企业的从业人员数量则一直比较稳定,中小企业是社会主要的就业人员载体。其次,中小企业是技术进步的重要推动者,这点不仅体现在创新意识上,同时也体现在创新的资金使用效率上。最后,中小企业在促进国际贸易方面起到了十分重

要的作用。很显然,中小企业现代经济的作用远远不止本文所提及的这几个方面,中小企业也是经济社会提供的竞争也是推动社会公平和持续发展的最重要的动力。 1.1.3 我国中小企业的界定标准 我国对于中小企业的界定,在2003年1月1日正式实施的《中华人民共和国中小企业促进法》作了如下说明:“本法所称中小企业,是指在中华人民共和国境内依法设立的有利于满足社会需要,增加就业,符合国家产业政策,生产经营规模属于中小型的各种所有制和各种形式的企业。【1】中小企业的划分标准由国务院负责企业工作的部门根据企业职工人数、销售额、资产总额等指标,结合行业特点制定,报国务院批准。”在统计上,2003年统计局设管司发布了大中小型企业划分办法,主要从从业人员数、销售额、资产总额三个指标对不同行业的企业规模进行了界定。 1.2 我国中小企业外贸状况分析 我国的进出口贸易主要始于80年代初期,当时每年的进出口总值在400亿美元左右,而当时的外贸经营权主要是掌握在大型国有企业手中,中小企业想要自营出口是件很困难的事。2004年据海关初步统计, 1-12月全国进出口总值为11547.4亿美元,同比增长35.7%,其中:出口5933.6亿美元,增长35.4%;进口5613.8亿美元,增长36.0%;进出口顺差319.8亿美元,增长25.6%。12月当月,全国进出口总值为1164.9亿美元,同比增长28.9%,其中:出口637.8亿美元,增长32.7%;进口527.1亿美元,增长24.6%;进出口顺差110.8亿美元,增长92.7%。(详见表二)【2】。其中各类中小企业的出口额已经占到了全国出口总额的60%左右, 说明中小企业在我国国民经济和社会发展中具有重要的地位。 表二:2004年度全国进出口简要情况表 金额单位:亿美元

浙江省外贸企业出口退税无纸化操作指南版

出口企业退税申报系统无纸化申报操作 一、导入报关单 1.电子口岸登入后,点击进入“出口退税”模块,点击“数据下载”下面的“出口结关报关单”,进入后选择需要下载的报关单的日期区间(最长一个月,涉及多月的,请分别下载按月保存文件),保存路径,点击“下载”保存,保存文件格式应该是以.XML为后缀的文件; 2.打开退税申报系统,系统维护—》系统参数设置—》功能配置I里面进行设置,输入正确的电子口岸IC卡号和IC卡密码,点“确认”; 如果出现无法导入海关数据,可能电子口岸读卡器未安装在本电脑上,请检查确认。 3. 系统维护—》系统参数设置—》功能配置II里面进行设置,勾选“启用数字签名” 设备密码“12345678”(金税盘密码),点击“确定”,启用数字签名后不正确安装金税盘的将无法生成申报文件。

退税申报系统安装电脑必须安装有金税盘驱动程序,若申报电脑非金税盘安装电脑,则需要下载金税盘驱动,下载安装见网站: 金报税盘税务数字证书驱动2.0(航天安装)、证书应用安全客户端控件v2.13(航天、百旺都需要安装) 4.基础数据采集—》外部数据采集—》出口报关单数据查询与读入—》数据读入,选择你前面保存的导出海关数据文件,系统询问“读入将清空原有数据,是否清空”建议选择“否”(里面还有其他数据的情况),点击之后刚才导出的数据就导入到系统里面了。 5.进入基础数据采集—》外部数据采集—》出口商品汇率配置,点击“增加”,填写币制代码(美元为USD),出口年月按照你外销发票打印月份(如果有多月合并申报的,则再增加其他月份),当期汇率填写外销发票销售入账使用的当月汇率(一般选用当月首日工作日中间外汇牌价),点击保存; 6. 重新进入基础数据采集—》外部数据采集—》出口报关单数据修改与确认,选中需要本批次申报的所有海关数据(在选择项方框内打勾),点击数据检查,系统询问 点击“确认‘,再点击“数据确认”就把已经勾选导入的报关单数据已经转入出口明细申报数据录入里了。之后根据实际情况修改相应出口申报明细数据,涉及修改项目为:关联号,序号,出口发票号,美元离岸价(有预录单核对的请按预录单上数据,导出金额会有+/-USD0.10的差异),申报商品编码等,最后点击“保存”即可。 7.如果发现下载商品名称为空,则为海关无结关信息记录,请不要在本批次申报。改选项为自动导入,无法修改。 二、导入认证增值税发票(外贸企业用)

外贸公司出口退税流程一般贸易

外贸公司出口退税流程 一般贸易 Document number【AA80KGB-AA98YT-AAT8CB-2A6UT-A18GG】

外贸公司出口退税流程(一般贸易) 出口货物退(免)税的概念 出口货物退(免)税,是指在国际贸易中货物输出国对输出境外的货物免征其在本国境内消费时应缴纳的税金或退还其按本国税法规定已缴纳的税金(增值税、消费税)。 这是国际贸易中通常采用的、并为各国所接受的一种税收措施,目的在于鼓励各国出口货物进行公平竞争。 根据国际社会通行的惯例和我国现阶段的国情,并参考国际上的通行做法,我国制定并实施了出口货物退(免)税制度以及管理办法。该办法明确规定:有出口经营权的企业出口的货物,除另有规定者外,可在货物报关出口并在财务上作销售后,凭有关凭证按月报送税务机关批准退还或免征增值税和消费税。 出口退税的基本制度 我国的出口货物退税制度是根据我国国情建立起来的、相对独立于其他因内税收管理的一种专项税收制度。1994年我国对工商税制进行了全面改革。根据改革的指导思想,国家税务总局先后制定并颁布了《出口货物退(免)税管理办法》、《出口退税电子化管理办法》等规定,对退税范围、计算办法、常规管理、清算检查等作了具体规定。近年来。又根据实际情况进行了多次改革和完善。目前,我国出口退税制度的内容主要有以下几方面: 享有出口退税权的企业,是指经有关部门批准的、有进出口经营权的企业。主要是外贸公司和有进出口权的生产企业,包括外商投资企业,另外还有出口量较小的一些特殊企业,如外轮供应公司、免税品公司等等。目前这类企业约为10万户。今后随着出口经营权的放开,办理出口退税的企业户数将逐渐增加。 享受退税的出口货物,除免税货物、禁止出口货物和明文规定不予退税货物外、其他货物都可享受退税政策。退税的税种为增值税和消费税。从2004年起,增值税的退税率共有5档,分别是17%、13%、11%、8%、5%,平均退税率为12%左右。消费税的退税率按法定的征税率执行。 出口退税主要实行两种办法:一是对外贸企业出口货物实行免税和退税的办法,即对出口货物销售环节免征增值税,对出口货物在前各个生产流通环节已缴纳增值税予以退税;二是对生产企业自营或委托出口的货物实行免、抵、退税办法,对出口货物本道环节免征增值税,对出口货物所采购的原材料、包装物等所含的增值税允许抵减其内销货物的应缴税款,对未抵减完的部分再予以退税。

出口退税(外贸企业)讲解

目录 1、出口业务流程 2、出口退税企业认定的条件 3、出口业务收入的确认及纳税申报表的填写 4、出口业务核算科目设置及账务处理 5、退税申报(结合退税软件) 相关附件:《一般纳税人增值税申报表》、《外贸企业出口退税汇总申报表》、《外贸企业出口退税进货明细申报表》、《外贸企业出口退税出口明细申报表》;出口货物报关单、外销发票、进项发票。 1、出口业务流程 出口货物流程主要包括:报价、订货、付款方式、备货、包装、通关手续、装船、运输保险、提单、结汇。 一、报价 在国际贸易中一般是由产品的询价、报价作为贸易的开始。其中,对于出口产品的报价主要包括:产品的质量等级、产品的规格型号、产品是否有特殊包装要求、所购产品量的多少、交货期的要求、产品的运输方式、产品的材质等内容。 比较常用的报价有:FOB"船上交货"、CNF"成本加运费"、CIF"成本、保险费加运费"等形式。

二、订货(签约) 贸易双方就报价达成意向后,买方企业正式订货并就一些相关事项与卖方企业进行协商,双方协商认可后,需要签订《购货合同》。 三、付款方式 比较常用的国际付款方式有三种,即信用证付款方式、TT付款方式和直接付款方式。 1、信用证付款方式 2、TT付款方式 TT付款方式是以外汇现金方式结算,由您的客户将款项汇至贵公司指定的外汇银行账号内,可以要求货到后一定期限内汇款。 3、直接付款方式 是指买卖双方直接交货付款。 四、备货 五、包装 六、通关手续 通关手续极为烦琐又极其重要,如不能顺利通关则无法完成交易。 1、属法定检验的出口商品须办出口商品检验证书。 2、须由专业持有报关证人员,持箱单、发票、报关委托书、出口结汇核销单、出口货物合同副本、出口商品检验证书等文本去海关办理通关手续。

我国中小型外贸企业的生存状态分析

我国中小型外贸企业的生存状态分析 摘要一直以来中小型外贸企业20世纪九十年代以来,我国中小型外贸企业迅猛发展,在对外贸易中起着举足轻重的作用。但近年来,在国家宏观政策调整、出口退税率下降、人民币升值、国际经济环境恶化等不利条件下,企业生存环境面临着严重的问题。 关键词外贸企业融资难人民币升值 改革开发以来,特别是加入WTO以来,中国经济越来越融入世界经济,已在世界经济中扮演着非常重要的角色,美国金融危机对中国经济的影响越来越明显,使中国外贸企业受到严重冲击,订单减少、生产规模收缩,经济增长面临下行的风险。统计数据显示,2008年前三季度,中国出口增长速度为22%,比2007年同期回落4.8个百分点。尤其是劳动密集型产品出口增速大幅回落,其中服装回落20个百分点,玩具回落16个百分点;12月,外贸进出口额1 833亿美元,同比下降超过一成。2012年1月中国进出口总额为2725.8亿美元,同比下降7.8%中国外贸企业的生存状况不容乐观。 关于中小型外贸企业,由于受经营的范围,经营的对象的影响,国际金融环境的波动,可以说有可能是对中小型外贸企业致命的打击。受2008年美国次贷危机所引起的全球金融危机的影响,2009年全年进出口总额22073亿美元,比上年下降13.9%。其中,全年出口12017亿美元,下降16%;进口10056亿美元,下降11.2%。 总的来说,我国中小型外贸企业主要面临以下一些问题 一融资难问题 中小型外贸企业由于其门槛较低,进入与退出市场比较容易,所以在进行融资的时候由于本身的特点,融资难问题就显现的尤为突出。目前多家银行的贷款利率在基准利率上上浮30%-50%,一些地方性商业银行对中小企业贷款的总成本达13%左右。更有部分银行通过变相收取管理费、咨询费、额度设立费、贷款承诺费、贷款安排费、风险保证金等,还有部分银行要求将贷款额的部分用于购买银行指定的金融理财产品等,变相增加贷款成本。中小企业特别是小微企业即使能贷到款,也无力承担。有90%以上的民营中小企业表示无法从银行获得贷款。全国民营企业和家族企业在过去3年中有近62.3%通过民间借贷的形式进行融资。然而从现实看,小额贷款公司只能解决一时的资金周转之急,却根本满足不了中小企业对中长期实业投资的资金需求,其高利率更让中小企业无力承担。 二人民币升值压力 自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,到2006年12月人民币兑美元汇率中间价 为7.8,累计升值6%;2007年12月累计升值13%,而到2008年7月,汇率中间价为6.8,汇改3年来累计升值已到21%,而到了2012年7月人民币兑美元汇率中间价为6.31。般而言,生产企业的利润大概在5%左右,而纯贸易型公司的利润也只有2~3%,3年来出口企业不断面临涨价的压力,产品在国际市场上的竞

外贸企业出口退税操作流程及账务处理

外贸企业出口退税操作流程及账务处理 一、数据录入 1、在擎天科技系统里录入数据 A、首先进人擎天系统——选择月份——选择基础数据采集——退税数据采集——出口明 细录入以及进货明细录入; B、出口明细录入——报关单18位号码再加上001…007共21位(必须正确无误)前提是同 一关单号1笔以上出口的商品(注意该序列号自动顺序)——出口日期(必须正确无误)——出口商品代码(前8位)——商品名称——计量单位(注意一般会有kg和PC两种计量单位)——美元(如果是其他币种需按当月1日中间价换算)——保存 C、进货明细录入——进货增值税发票左上角号码+右上角号码——销售方税号——发票日 期——因序列号与关单序列号对应该发票会与某张关单号商品代码相同(如果不同需要录入关单上的商品代码)——录入关单上标准名称——进项发票名称——关单数量——发票数量(如果两者计量单位不一致需要折算)——计税金额——税额(退税额是系统根据商品代码自动跳出)——保存 二、数据处理/数据反馈 1、将录入后的数据——进入数据处理——接入金税盘——做预申报(不接入金税盘则不能 形成预申报压缩文件,该文件名wmysb代码、税号、月份)——进入国税网网上办税系统——(先录入本单位税号、密码)——点击出口申报界面——申报数据类型——选择外贸企业退税预申报——浏览选择wmysb文件——确认上传——上传后约1小时(有反馈则下载) 2、将下载的文件——进入擎天系统——数据反馈——退税申报反馈——没有疑点(有疑点 则点击看什么疑点,进行预申报疑点调整)——在擎天系统——数据处理——正式申报(形成文件wmzssb代码、税号、月份)——数据打印——3张表(出口退税进货明细申报表/出口退税出口明细申报表/外贸企业出口退税汇总申报表. 3、将WMZSSB文件——在国税网上申报系统——选择外贸企业退税正式申报——浏览— —上传WMZSSB文件——几小时后反馈下载——PDF文件(与数据打印文件格式相同) 三、增值税申报 1、附表一在开具其他发票栏——销售免税货物(填写本月出口商品折合人民币金额) 2、主表——录入出口免税货物金额(与附表一相同) 3、附表二当期购进不予抵扣的出口进项税金 四、出口商品的会计处理(会计分录) A、借:银行存款(应收账款——XX单位)XXXX金额(美元折算金额) 贷:主营业务收入——出口收入XXXX金额 B、转销售成本 借:主营业务成本——出口成本(该商品购进成本)XXXX金额 贷:存货——XXXX存货(该商品购进成本)XXXX金额 C、出口退税 借:其他应收款——应收出口退税XXXX(是上述申报出口应退税额) 借:主营业务成本——外销成本(征税与退税之差) 贷:应交税金——应交增值税——进项税金XXXX(购进出口的进项税金)

外贸企业出口退税申报系统操作流程

外贸企业出口退税申报系统操作流程 一、安装、启动 二、系统维护 (1)、系统配置设置与修改 执行“系统维护\系统配置\系统配置设置与修改”进入编辑画面,点击“修改”对系统配置字段作如下操作(以下未列字段可不操作): 企业代码 纳税人识别号:即本企业的纳税识别号15位号码; 企业名称:本企业的工商登记全称; 计税计算方法:输入数字“2”,单票对应法; 开户银行名称:如“中国银行安徽省分行营业部” 银行帐号:与上述开户行对应的退税专用帐号; 换汇成本检查:选“T”; 进货足额检查:选“2”,同时检查增值税、消费税; 是否预申报:选“T”。此处选择对数据加工处理有影响。 是否分部门核算:不分部门核算,选“F”;分部门核算,选“T”;如果企业要分部门核算,则选“T”,并且要进入“系统维护”之“代码维护”中的“部门代码”,点击“增加”或“修改”,进行部门代码维护;并且要与退税登记表的部门代码一致。 是否分部门申报:选“F”,不分部门申报; 外贸企业出口退税申报系统是用系统配置中“分部门核算”属性来解决分部门审核,用“分部申报”属性解决分部门申报。建议规模及业务量小的企业不使用“分部门核算”和“分部门申报”。 是否财务挂钩:选“F”; 退税机关代码:输入退税机关所在地行政编码,如合肥市国税局“3401”; 退税机关名称:输入退税机关名称,如合肥市局“合肥市国税局”。 以上输入完毕后,确认正确的,点击“保存”并在提示信息中点击“是”,完成系统配置设置,按提示进行系统重入。发现错误的,继续修改。 (2)、系统参数设置与修改 多用户操作问题:网络数据路径的使用。 换汇成本上下限:上限,下限。超过系统设置的上下限,会出现错误提示,但不影响退税申报。企业应对有异常的数据进行检查,确认后再申报。 (3)、系统口令设置与修改 考虑系统的安全性,建议作如下操作: 在“系统维护”之系统配置----“系统口令设置与修改”点击“增加”或“修改”,作如下操作: 用户名:输入数字或字母均可; 操作人姓名:录入操作人汉字名称; 三、出口退税申报前准备事项 (一)、外贸企业在取得增值税专用发票应当自开票之日起30日内办理认证手续;在货物报关出口之日起90天后第一个增值税纳税申报截止之日收齐单证并办结退(免)税申报手续。 (二)、外贸企业应及时登录“口岸电子执法系统”出口退税子系统,核查并准确地确认和提交出口货物报关单“证明联”电子数据和核销单数据。 (三)、外贸企业必须将每一份出口货物报关单与对应的增值税专用发票的品名、数量、计量单位保持一致。 1、折算原币离岸价。

外贸企业出口退税计算及帐务处理

外贸企业出口退税计算及帐务处理 ----- 外贸企业是指按《外贸法》和《对外贸易经营者备案登记办法》的规定办理备案登记的,从事对外贸易经营活动的法人或其他组织。外贸企业从事商品国际流通,企业本身没有生产能力,用于出口的货物是从国内企业采购的。正常情况下,生产企业销售产品并开具增值税专用发票等给外贸企业用于岀口,外贸企业凭增值税专用发票、出口货物报关单(出口退税专用联)、出口收汇核销单等纸质凭证向国税退税机关申报出口货物退(免)税(出口环节免税,退还出口货物在境内购买环节已纳的增值税、消费税)。 计算方法: 一、外贸企业岀口货物应退增值税税额,依进项税额计算,具体计算方法为: 1、岀口企业将岀口货物单独设立库存账和销售账记载的,应依据岀口货物增值税专用发票所列明的进项金额计算: 应退税额=购进货物的进项金额X岀口退税率 2、对库存和销售均采用加权平均进价核算的企业,也可以适用不同税率的货物分别依下列公式计算: 应退税额=出口货物数量X加权平均进价X出口退税率 3、外贸企业进料加工复出口货物退增值税的计算公式: 应退税额=岀口货物应退税额-销售进口料件应抵扣税额; 销售进口料件应抵扣税额=销售进口料件金额X!税率-海关已对进口料件的实征增值税额。 二、外贸企业收购应税消费品岀口,其应退消费税的退税办法分别依据该消费税的征税办法确定,即退还该消费税在生产环节实际缴纳的消费税。 其计算公式分别为: (一)实行从价定额征收办法的: 应退税额=岀口货物的工厂销售额X肖费税税率 (二)实行从量定额征收办法的: 应退税额=岀口数量X肖费税单位税额 (三)从量定额和从价定率相结合的复合计税办法的: 应退税额=(岀口数量X肖费税单位税额)+ (岀口货物的工厂销售额X肖费税税率)

中小外贸企业面临的困难与对策

一、中小外贸企业的 现状分析 (一)政策环境 1.退税问题中小企业同大企业一样,遇到了改革开放以来最严峻的困难,出口退税率由17%降至14%,而后又降至9%。据初步估计,企业出口成本每美元约增加成本0.37元人民币。在短期内出口退税率有如此大幅度的下降,确令外贸企业苦不堪言。此外,退税拖欠问题十分严重,退税的额度由国家计划安排,从总体情况来看,中央一级大公司的退税额度较多,退税较快,省级公司则次之,而位于外贸体系最下层的中小外贸企业则退税拖欠严重,退税额度严重不足,这种拖欠国家无须支付利息,企业却要不断向银行付息借钱以维持运转。银行贷款要看企业是否有效益,是否是重点支持对象,中小企业两个条件都达不到,它们既不能单靠有限的自有流动资金运作,向银行借贷也成问题,运转速度趋于停滞。退税手续的繁琐也是一个问题,出口后海关办理退税要反复核查,此外要收到货款才可以交税局退税,整个退税过程十分复杂,迫使一些企业干脆按不退税对外报价,削弱了国际竞争力。 2.政策倾斜问题 目前国家的政策是 抓大放小 ,重点支持大企业,放活小企业,实际上国家不可能也没有能力去扶持所有的外贸企业,只能抓住大企业,对中小企业则让它们通过各种可能的办法去寻求出路,因此中小外贸企业与大外贸企业相比,受到的政策保护几乎完全消失,与以前的外贸保护政策相比照,中小企业的确到了一个生死存亡的关头。对于大型外贸企业,国家的设想是成立综合商社型的体系,或以贸带工,或以工带贸,国家给予主要支持,对中小企业则还没有明确的政策。 放小 的政策由于外部市场机制尚未完善,产权市场没有确立起来,政企不分很难展开,这些企业没有银行资金上的支持,没有退税上更多的额度,也沾不上国家级进出口项目的边,在进出口配额、投标以及许可证的获得上也难于与大企业相提并论。 3.国家要在外贸领域中引入更多竞争 国家已明确表示支持生产企业自营出口,即生产企业的产品能够不通过外贸公司而自己出口,以图促进生产企业增强国际竞争力并迫使外贸企业尽快采用代理制。另提要中小外贸企业曾与大型外贸企业一道,对繁荣我国的进出口产业起过 很大的作用,并取得了自己的一席之地。但是,目前由于内外部条件的变化,它们的生 存受到了严重威胁。本文从政策环境、竞争环境以及内部环境三个方面对中小外贸企 业的现状和面临的困难作了较深入地分析,指出走出困境的关键在于引入现代企业 管理制度以及推行外贸代理制。 中小外贸企业面临的 困难与对策 广东省顺德市工业发展局周宏

外贸公司出口退税流程一般贸易

外贸公司出口退税流程一 般贸易 This manuscript was revised by the office on December 10, 2020.

外贸公司出口退税流程(一般贸易) 出口货物退(免)税的概念 出口货物退(免)税,是指在国际贸易中货物输出国对输出境外的货物免征其在本国境内消费时应缴纳的税金或退还其按本国税法规定已缴纳的税金(增值税、消费税)。 这是国际贸易中通常采用的、并为各国所接受的一种税收措施,目的在于鼓励各国出口货物进行公平竞争。 根据国际社会通行的惯例和我国现阶段的国情,并参考国际上的通行做法,我国制定并实施了出口货物退(免)税制度以及管理办法。该办法明确规定:有出口经营权的企业出口的货物,除另有规定者外,可在货物报关出口并在财务上作销售后,凭有关凭证按月报送税务机关批准退还或免征增值税和消费税。 出口退税的基本制度 我国的出口货物退税制度是根据我国国情建立起来的、相对独立于其他因内税收管理的一种专项税收制度。1994年我国对工商税制进行了全面改革。根据改革的指导思想,国家税务总局先后制定并颁布了《出口货物退(免)税管理办法》、《出口退税电子化管理办法》等规定,对退税范围、计算办法、常规管理、清算检查等作了具体规定。近年来。又根据实际情况进行了多次改革和完善。目前,我国出口退税制度的内容主要有以下几方面: 享有出口退税权的企业,是指经有关部门批准的、有进出口经营权的企业。主要是外贸公司和有进出口权的生产企业,包括外商投资企业,另外还有出口量较小的一些特殊企业,如外轮供应公司、免税品公司等等。目前这类企业约为10万户。今后随着出口经营权的放开,办理出口退税的企业户数将逐渐增加。 享受退税的出口货物,除免税货物、禁止出口货物和明文规定不予退税货物外、其他货物都可享受退税政策。退税的税种为增值税和消费税。从2004年起,增值税的退税率共有5档,分别是17%、13%、11%、8%、5%,平均退税率为12%左右。消费税的退税率按法定的征税率执行。 出口退税主要实行两种办法:一是对外贸企业出口货物实行免税和退税的办法,即对出口货物销售环节免征增值税,对出口货物在前各个生产流通环节已缴纳增值税予以退税;二是对生产企业自营或委托出口的货物实行免、抵、退税办法,对出口货物本道环节免征增值税,对出口货物所采购的原材料、包装物等所含的增值税允许抵减其内销货物的应缴税款,对未抵减完的部分再予以退税。

中小型外贸企业面临的困难

摘要 当今世界已经进入到了后金融危机时期,而受其影响最大的就是我国传统的中小型外贸企业,出口市场萎缩再加上国内原材料劳动力上涨等因素,导致了这些企业出现了出口下滑、经营亏损等现象,甚至一些企业因资金链断裂而纷纷倒闭。在国际经济大环境恶化、国家宏观政策调整、人民币升值、出口退税率下降等不利因素的影响下,企业的生存面临着严峻考验,中小型外贸企业应积极多方寻求融资、关注远期汇率、实行差别化经营等措施,以适应新环境的变化。近几年,伴随着我国外贸行业的迅猛发展,外贸企业特别是中小型外贸企业间的竞争愈发激烈。中小型外贸企业如何在激烈的市场竞争中占有一席之地,成为各企业等待解决的问题。本文针对我国中小型外贸企业发展中遇到的主要问题,对中小型外贸企业的经营策略进行了具体分析。 关键词:后金融危机;中小型外贸企业;困难和问题;经营策略 Abstract Today's world has entered into the period after the financial crisis, the traditional China and its greatest impact of small and medium-sized foreign trade enterprises, export market atrophy plus domestic raw materials, labor prices and other factors, led to the export enterprises have a decline, loss of business phenomenon, and even some enterprises for capital chain rupture and have collapse. In the impact of the international economic environment is deteriorating, the national macroscopic policy adjustment, RMB appreciation, export tax rebate rate and other unfavorable factors, the survival of the enterprise is facing a severe test, the medium and small foreign trade enterprises should actively seek financing, pay attention to the forward rate, the implementation of differentiated business and other measures, in order to adapt to the new environment. In recent years, with the rapid development of China's foreign trade, foreign trade enterprises, especially small and medium-sized foreign trade enterprises increasingly fierce competition between. Small and medium-sized foreign trade enterprises how to occupy a space for one person in the fierce competition in the market, become the urgent problems of the enterprise. In this paper, according to the main problems encountered in development of small foreign trade enterprises in China, the small and medium-sized foreign trade enterprise business strategy specific analysis. [Keywords]After the financial crisis;Small and medium-sized foreign trade enterprises; Difficulties and problems;Business strategy