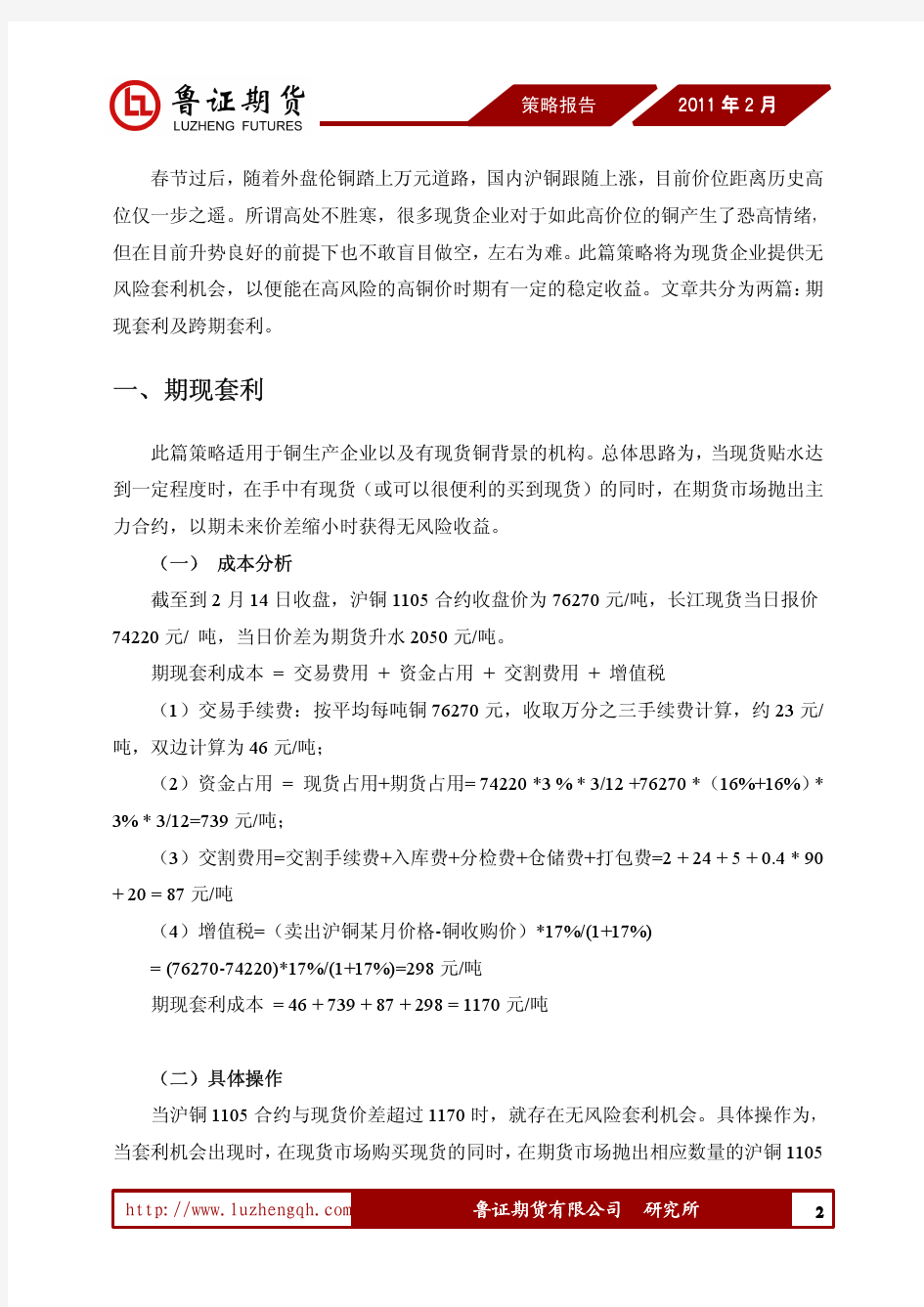

沪铜期现套利

股指期货期现套利-基差套利交易策略

2015年已经到来,由于股指期货和股市行情处于牛市,投资者纷纷办理股指期货开户,首先需要了解的就是股指期货交易策略和套利策略。最常见的就是期现套利,跨期套利,跨市套利和跨指数套利等方式。 我们来了解一下,股指期货基差套利交易机会,也就是股指期货期现套利。 1月20日至27日收盘,股指期货合约IF1509与沪深300指数的基差连续6个交易日超百点,如果投资者抓住这个套利机会,至少可以获得超过3%的基差套利收益回报,而去年12月份主力合约IF1501升水量更是创下自股指期货以来的新高。 根据股指期货行情走势可知, 2015年1月份,IF1506在1月20日和23日的升水量也超过百点,而IF1509合约更是在20日-27日连续6个交易日升水量超过百点,其中21日升水量超过140点,20日、22日、23日、26日升水量均在130点以上,而27日的升水量也达118.07点。 实际上,近期股指期货合约与沪深300 指数的基差罕见多日出现80-100点,而历史上多数仅为0-40点。那么投资者应该如何进行股指期货套利操作呢?我们来通过一个例子简单了解,股指期货的套利机会和套利策略。 假如投资者去年12月18日卖出一份IF1501合约,再从现货市场买入相应的沪深300ETF头寸做套利,而投资者只需等待基差回归零点,或等到2015年1月16日期指现金交割日,就可获利。如果仅从静态来计算,根据单次收益=基差/建仓当日沪市指数点位,投资者可获得4.28%的基差收益。 一般来说,股指期货和现货指数之间的价格偏差不会特别大,但是可能在过去的这几年时间里,某几个月会出现一个异常的波动,但是这个异常波动不会持续很长。投资者可以在沪深300成份股中精选个股建立多头仓位,同时通过做空沪深300股指期货来达到对冲目的。 正常情况下,沪深300股指期货与现货之间的基差一般为正,期现超过百点的基差不是常出现的,并且这种异常波动也不会持续很长时间,更不是说隔几个月就会出现一次的。投资者应该尽快办理股指期货开户,积极把握近期的波动行情,和罕见的基差套利机会。 金融股指期货网,是首创期货、东证期货、申银万国期货、国泰君安期货、弘业期货、中衍期货六大品牌期货公司总部签约认可的唯一网络服务平台,可办理商品期货开户、股指期货开户、国债期货开户业务。 本网提供最新的股指期货行情数据,套利机会,详情可在网站查询。期货开户可点击网站右侧在线客服。

c15033对冲基金策略文档答案 100分

一、单项选择题 1. 抵押支持证券套利的复杂性是指: A. 是新基金经理的培训阶段 B. 有资质的专家相对较少 C. 市场比较高效 D. 几乎没有人使用 您的答案:B 题目分数:10 此题得分:10.0 2. 杠杆: A. 很少用于固定收益套利 B. 始终有风险 C. 可以是固定收益套利基金的良好策略,因为债券价格差异一般较小 D. 被商品期货交易委员会禁止 您的答案:C 题目分数:10 此题得分:10.0 3. 以下关于套利策略的描述哪些是正确的?(1)它们以“均值回归”理论为基础;(2)它们通 常被称为“市场中性”策略;(3)它们的假设基础是出现极端估值变化的市场最终会朝着历史均值的方向变动。 A. 以上都不是 B. 只有1和2 C. 只有2和3 D. 以上都是 您的答案:D 题目分数:10 此题得分:10.0 4. 套利策略: A. 不被广泛讨论 B. 基于“均值回归”概念 C. 基于市场不断扩张的假设 D. 一般被称为“市场侧重” 您的答案:B

题目分数:10 此题得分:10.0 5. “统计”与“固定收益”是两种 A. 方向性策略 B. 套利策略 C. 计算投资者风险容忍度的方法 D. 业绩费用选择 您的答案:B 题目分数:10 此题得分:10.0 6. 地区、行业基金与证券交易属于 A. 多头/空头证券 B. 全球宏观 C. 风险套利 D. 管理期货 您的答案:A 题目分数:10 此题得分:10.0 7. 证券交易基金: A. 可以没有规模能力限制 B. 是稳定的长期投资 C. 可以迅速从净多头转换为净空头暴露 D. 投资组合转换率低 您的答案:C 题目分数:10 此题得分:10.0 8. 事件驱动策略一般涉及: A. 并购、重组与破产 B. 方向性赌注 C. 使用期货 D. 在现有投资趋势上累加 您的答案:A 题目分数:10 此题得分:10.0

期货基本分析方法

期货基本分析方法 期货基本分析方法 本分析法是根据商品的产量、消费量和库存量(或者供需缺口),即通过分析期货商品的供求状况及其影响因素,来解释和预测期货 价格变化趋势的方法。基本面分析主要分析的是期货市场的中长期 价格走势,即所谓大势,并以此为依据中长期持有合约,不太注意 日常价格的反复波动而频繁地改变持仓方向。 期货基本分析方法之供给分析 供给是指在一定时间、一定地点和某一价格水平下,生产者或卖者愿意并可能提供的某种商品或劳务的数量。决定一种商品供给的 主要因素有:该商品的价格、生产技术水平、其他商品的价格水平、生产成本、市场预期等等。 商品市场的供给量则主要由期初库存量、本期产量和本期进口量三部分构成。 1、期初库存量 期初库存量是指上年度或上季度积存下来可供社会继续消费的商品实物量。根据存货所有者身份的不同,可以分为生产供应者存货、经营商存货和政府储备。前两种存货可根据价格变化随时上市供给,可视为市场商品可供量的实际组成部分。而政府储备的目的在于为 全社会整体利益而储备,不会因一般的价格变动而轻易投放市场。 但当市场供给出现严重短缺,价格猛涨时,政府可能动用它来平抑 物价,则将对市场供给产生重要影响。 2、本期产量 本期产量是指本年度或本季度的商品生产量。它是市场商品供给量的主体,其影响因素也甚为复杂。从短期看,它主要受生产能力

的制约,资源和自然条件、生产成本及政府政策的影响。不同商品 生产量的影响因素可能相差很大,必须对具体商品生产量的影响因 素进行具体的分析,以便能较为准确地把握其可能的变动。 3、本期进口量 本期进口量是对国内生产量的补充,通常会随着国内市场供求平衡状况的变化而变化。同时,进口量还会受到国际国内市场价格差、汇率、国家进出口政策以及国际政治因素的影响而变化。 期货基本分析方法具体内容 供求关系。期货交易是市抄济的产物,因此,它的价格变化受市场供求关系的影响。当供大于求,价格下跌;反之,价格就上升。反 映供给的变量有前期库存量、当期生产量和当期进口量三部分组成; 反应需求的变量有国内消费量、出口量及期末商品结存量三个部分 组成。 经济周期。在期货市场上,价格变动还受经济周期的影响,在经济周期的各个阶段,都会出现随之波动的价格上涨和下跌现象。 政府政策。各国政府制定的某些政策和措施会对期货价格带来不同程度的影响。 政治因素。期货市场对政治气候的变化非常敏感,各种政治性事件的发生常常对价格造成不同程度的影响。 社会因素。社会因素指公众的观念、社会心理趋势、传播媒介的信息影响。 季节性因素。许多期货商品,尤其是农产品有明显的季节性,价格亦随季节变化而波动。 心理因素。所谓心理因素,就是交易者对市场的信心程度,人称“人气”。如对某商品看好时,即使无任何利好因素,该商品价格 也会上涨;而当看淡时,无任何利淡消息,价格也会下跌。又如一些 大投机商品们还经常利用人们的心理因素,散布某些消息,并人为 地进行投机性的大量抛售或补进,谋取投机利润。

白银对冲做单策略

白银对冲做单策略 黄金和白银投资越来越受到投资者的重视。而且白银投资门槛比较低,投资白银也逐渐成为投资者热爱的理财产品,白银的投资策略也越多人关心,尤其是白银对冲做单策略,对冲做单策略是投资各类产品都常用的做单技巧,掌握白银对冲做单策略很重要。 白银对冲做单策略之一:什么是白银对冲交易 市场经济中,可以做“对冲”的白银交易有很多种,但最适宜的还是白银期货交易。首先是因为白银期货交易采用保证金制度,同样规模的交易,只需投入较少的资金,这样同时做两笔交易成本增加不多。 白银对冲交易也叫套利交易,为了避免金融产品投资损失所采用的交易措施。最基本的方式为采用买进现货卖出期货或卖出现货买进期货,广泛使用于白银期货领域。 什么是套利?套利,通常指在某种实物资产或金融资产(在同一市场或不同市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取无风险收益。套利指从纠正市场价格或的异常状况中获利的行动。异常状况通常是指同一产品在不同市场的价格出现显著差异,套利即低买高卖,导致价格回归均衡水平的行为。套利通常涉及在某一市场或金融工具上建立头寸,然后在另一市场或金融工具上建立与先前头寸相抵消的头寸。在价格回归均衡水平后,所有头寸即可结清以了结获利。 什么是对冲?对冲指特意减低另一项投资的风险的投资。它是一种在减低商业风险的同时仍然能在投资中获利的手法。一般对冲是同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。行情相关是指影响两种商品价格行情的市场供求关系存在同一性,供求关系若

发生变化,同时会影响两种商品的价格,且价格变化的方向大体一致。方向相反指两笔交易的买卖方向相反,这样无论价格向什么方向变化,总是一盈一亏。当然要做到盈亏相抵,两笔交易的数量大小须根据各自价格变动的幅度来确定,大体做到数量相当。 白银对冲或套利交易的初衷是降低市场波动给投资品种带来的风险,锁定已有投资成果,但很多专业投资经理和公司将其用来投机盈利。单纯进行对冲投机的风险很大。 白银对冲交易即同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。 白银对冲做单策略之二:白银对冲的意义 1、有利于促进市场完善。 2、大大降低风险,几乎无风险获利。 3、适合风险承受能力低资金量大的投资者。 白银对冲做单策略之三:白银对冲策略有哪些 1、Alpha策略:变相对收益为绝对收益 2、套利策略:最早的白银对冲策略 套利策略包括转债套利、股指期货期现套利、跨期套利、ETF套利等,是最传统的对冲策略。其本质是金融产品定价“一价原理”的运用,即当同一产品的不同表现形式之间的定价出现差异时,买入相对低估的品种、卖出相对高估的品种来获取中间的价差收益。因此,套利策略所承受的风险是最小的,更有部分策略被称为“无风险套利”。

白糖期货正向期现套利策略

白糖期货正向期现套利策略 白糖期货目前已经发展成为我国期货市场一个非常活跃的品种。本文将结合白糖期货合约的交易活跃程度、交割仓库库容、现货市场行情等实际情况,综合分析白糖期货正向期现套利的机会及相关策略。下文中,若无特别说明,套利都是指正向期现套利。 一、套利机会识别 期现套利的本质就是基差交易,而判断市场中是否出现期现套利机会就是判断期现基差是否处于合理的水平。持有成本是判断基差是否合理的一个绝对的标准。通常情况下,持有成本应包括购买商品所需资金的资金成本、仓储费用、运输费用、交易和交割费用等。 当期货价格大于现货价格(即市场是正向市场)并且期货价格对现货价格的升水大于持有成本时,出现正向期现套利机会,套利者可以在买入现货的同时卖出同等数量的期货(做多基差),等待期现价差收敛时平掉套利头寸或通过交割结束套利。反向套利是构建现货空头和期货多头的套利行为(在期现套利中就是做空基差)。由于现货市场上不存在做空机制,反向套利的实施会受到极大的限制。当期货相对于现货的升水过低甚至是贴水的时候,出现反向套利机会,企业就可以考虑反向套利以降低其库存成本。 图1:2006年各合约的基差走势图

直观上看,主要的期现正向套利机会出现在白糖期货刚上市的2006年1、2月份,这期间基差明显过小,应该存在期现套利机会。结合套利成本,我们发现605、607、609、611四个合约在2006年1、2月份均出现了期现正向套利机会,特别在2006年2月6日出现了最低的基差。但套利的成功实施,还必须有成交量的配合。我们统计了以上四个合约的成交量情况: 表1:605、607、609、611合约在2006年1、2月的日平均成交量 从成交量看,605合约最为活跃,日平均成交量达到三万多手;次席的609则只有一万八千多手,607、611合约更是只有区区几百手。在2月6日当天,最为活跃的605合约也不过一万多手。因此,只有605合约提供了可能进行套利的活跃性,其他合约的成交量均不适宜进行期现套利。 605合约自上市开始就出现套利机会,到2月6日基差达到最低点:-795。如果出现机会就急于建仓构建套利组合,很可能面临较大的保证金风险。假设投资者在-300点的基差位建仓,到2月6日基差下降到-795点,已经亏损495点。如果资金不足无法缴纳追加的保证金,期货头寸只能被强平,投资者会惨败收场。因此建仓的时机非常重要。 基差收敛方面,在2月6日基差达到最低点后,基差快速地收敛到0值附近。此刻离场,套利者稳赚不赔。 图2:2007年各合约的基差走势图

股指期货期现套利策略与案例分析报告

股指期货期现套利浅析 一、股指期货期现套利原理 1、什么是股指期货? 期货是与现货相对的概念,期货是现在进行买卖,但是在将来进行交收或交割的物品,这个物品可以是某种商品例如黄金、原油、棉花,也可以是金融工具例如沪深300指数。目前,国内的股指期货就是以沪深300指数为交易对象的期货,买卖双方交易的是一定时期后的沪深300指数点位。简而言之,股指期货的点数就是未来沪深300指数的点数。 2、股指期货与沪深300指数的联系 股指期货合约以沪深300指数作交易对象,那么期货指数与现货指数(沪深300)具有一定的联系。联系主要体现两点:第一、在大趋势上二者是同涨同跌的,而在某个小的时段里二者价格走势可能会出现不正常的偏离,如下图出现套利机会的三处。第二、在股指期货到期临近交割时,即期货指数成为现货指数时,二者点数相等,如下图右下角,期货指数与现货指数重合。 3、套利原理简介 股指期货就是未来的沪深300指数,所以在股指期货临近交割时期货指数与现货指数必然相等。如上图,在股指期货到期前,期货指数与现货 套利机会 现货指数 期货指数 无套利区间 时间 价格

指数的走势会出现偏差,而在这种偏差达到不正常时,套利机会出现。何为不正常?简单地说,期货指数与现货指数价格偏差超过套利成本时为不正常。这里所说的套利成本包括资金使用成本、交易费用、冲击成本以及一些机会成本。根据数理分析,期货指数减现货指数小于25点为正常,而当该价差达到25点以上时为不正常,现期现套利机会出现。 在股指期货临近交割时,期现价差必然缩小会为0,扣除必要的套利成本,套利者可以获取稳定的无风险的利润。 二、ETF股指套利交易流程 出现了期现套利机会,怎样把握机会呢?理论上,当期现价差达到25点以上时,卖空股指期货的同时买入等值的沪深300指数成分股,等到期现价差缩小为0时,双边平仓获利了结。但是,唯一的问题是一次买入300支股票的可操作性比较差,而且300支股票里经常会有停牌的股票。由此看来,现货头寸的构建必须另寻他法。 目前拟合沪深300指数现货的方法除了利用沪深300指数的成分股进行复制,另外一个方法就是构建ETF基金组合。ETF即交易型开放式指数基金,是一种在交易所上市交易的开放式证券投资基金产品,交易手续与股票完全相同。例如上证50ETF就是主要投资范围为上证50ETF指数成分股的开放式指数基金。 1、ETF的选取 利用上市时间、流动性、与沪深300指数的相关性三个指标对目前的15支ETF进行筛选后,适合构建现货组合的ETF为:50ETF、深100ETF、180ETF。 2、资金配置 以目前沪深300指数3200点计算,做一单股指期货期现套利,买入ETF组合占用96万资金、做空股指期货需要占用17.28万资金,合计占用资金为113.28万元。 3、选择开仓时机 如前述,期现价差达到25点以上,可开仓,具体为买入ETF组合同时卖空股指期货。 4、选择平仓时机 当期现价差缩小为0附近时双边平仓,结束套利交易。从历史数据看,每个合约都会有提前平仓的机会。开、平仓都是通过专业的金长江套利软件一键实现。

期货基本面和技术面分析的区别

拨云见日:谈谈基本面和技术面 分享到: 最近看了好友“浓汤野人”的一篇博文《市场永远正确吗?》,结合我近期在基本面分析领域的混沌探索,突然让我有了拨云见日的感悟。 今年我开始接触许多基本面派的研究员、分析师,当然,我的目的并不是要让自己成为一个基本面研究的专家,我是希望探索一个基本分析和技术分析有效结合的操作模式。我做技术分析研究年头也不少,直到近几年,我才感觉到了技术分析的逻辑推导作用在操作上的威力,之前很多年的摸索都是非常刻板的照本宣科。一根K线、一个形态、一根均线单独拎出来,技术派可以滔滔不绝加以分析,但放到动态的图表中,就像是一滴水汇入了汪洋大海一般渺小,之前征对这一滴水的任何分析此时都变得特别的微不足道,不值一提。 我在野人的博文里有一句评论“技术派其实是在交易不确定性的未来,而基本面派却是在交易确定性的未来,当然这个确定性依然还是相对确定”。这句评论遭到许多反对,认为“未来都是不确定的,基本面派的未来也是不确定的”。我一个技术分析派绝不会去盲目地夸大基本面分析的威力,而且事实上我到现在也只有一次看到了这种威力的体现(野人在棉花上的战役),但通过和基本面研究员的一些磨合,我大体可以断定,我的关于“基本面派交易的是确定性的未来”这个观点是不会错的,只是为了更确切地表达,应该在前面加上“顶尖的”三个字。只有顶尖的基本面派才有这种水平和能力,他们交易的就是一个确定性的未来。 先说一下技术分析派。谈到这个领域,我是有一点发言权的。技术分析的基础是“道氏理论”,核心是“跟随市场趋势”,无论是哪一种模式的交易——趋势交易、波段交易、短线交易、日内交易(高频交易我不懂,所以无法 评介),如果是赚钱的模型,都有“趋势跟随”这个核心在里面。所谓的“趋 势跟随”其实是立足于当下,和未来是没有直接关系的,如果一定要扯上关系,那就是预测未来。不错,技术分析就是根据现在预测未来——假设的前提是“趋势是会继续的,趋势是不会随便掉头的,趋势是需要力量来改变的”,所以,我们才能根据当下的趋势结构预测未来的趋势走向,我们根据这个预测来决定我们头寸的方向。但我们心里又很清楚——“物极必反是会发生的,趋势是不可能永远延续的,趋势是一定会发生改变的”,于是,我们在这样两个完全相反的逻辑思维基础上,设计出了“依据当下的趋势决定方向,跟随趋势方向进行交易,但

统计套利交易策略分析

基于统计套利的期权交易策略 一、背景 “配对交易”起源于摩根士丹利的股票交易策略,其基本理念为:找出一对呈现出高度相关的历史数据的股票,当它们的价格出现较大偏离时,推断这一价差随后将趋于收敛。实际上,该策略可以拓展到任何两种呈现历史数据高度相关的衍生品中。“配对交易”作为统计套利的核心,基本策略为:在一对衍生品的价差偏离历史统计所反应的平均值时进行建仓,并且在价差回归平均值或反向偏离平均值时进行平仓。如果价差出现一段时间内的剧烈波动,则可以根据实际情况进行反复建仓平仓(即高频交易)。 对于一对价格相关性较高的资产,其价差的波动符合“爆米花过程”,即价差不断从偏离历史均值的位置回归到均值,然后又从均值进行再一次的偏离。 根据期权平价理论(Put-Call Parity):对同一标的物、同一行

权价、同一到期日的认购和认沽期权来说,认购、认沽期权相对价格(即Call - Put)应该等于标的物股价减去行权价格的折现值: ① C=认购期权价格K=行权价格 P=认沽期权价格r =无风险利率 S=现货价格T=到期时间 在该等式中,等式左边期权的风险总和等于等式右边的标的物风险。因此我们可以用一对看涨看跌期权建立“合成股票”以锁定股价变动风险(即期权组合的delta值为1)。 对等式①稍作变化,我们得到: ② 依等式②来看,若用期权组合与标的物进行对冲,由于行权价K 为常数,同时假设无风险利率r也为常数,则“多标的股票- 空合成股票”的对冲组合的值为到期时间T的一个函数,随着到期时间T的减小,对冲组合价值会向行权价格K靠拢。 二、市场数据观测 然而,郭女士在实际观测中发现,由于期权价格本身受供需的影响变化会很剧烈,上述对冲组合的价值会有较大程度的波动。以 50ETF、50ETF9月到期行权价为1.450元的认购和认沽期权1-4月的数据为例:

期货套利成功案例分析

我国期货市场套利形式及案例研究 与单纯的投机相比,套利交易具有风险可控、收益稳定、操作方式可复制的特点。近几年来,随着我国市场新品种的逐步推出、品种结构的不断完善及相关配套措施的陆续跟进,套利交易的活跃程度明显提高,受到了机构、个人及企业客户等各类型投资者的青睐,逐渐成为分担市场风险、稳定市场运行的重要力量。 在表现形式上,套利交易可以分为不同交割地点、不同交割时间和不同交割商品三种模式。与此相对应,形成了跨市套利、跨期套利和跨商品套利三种最基本的套利类型。目前市场上对于这三种类型套利方式的介绍比比皆是,但大多缺乏系统性和生动性。本文在深入阐述三种套利方式的基本思路及主要参与群体的基础上,辅以经调研而来的套利实际操作案例,以期能对套利这种交易方式有更深刻的理解。 一、跨市场套利 1、基本思路 跨市套利是在不同市场之间进行的套利交易行为。当同一期货商品合约在两个或者更多市场进行交易时,由于区域间的地理差别等因素,各商品合约间存在一定的固有价差关系。但由于两个市场的供求影响因素、市场环境及交易规则等方面不完全一致,价格的传导存在滞后甚至失真的情况,因此固有价差水平会出现偏离。跨市套利正是利用市场失衡时机,在某个市场买入(或卖出)某一交割月份某种商品合约的同时,在另一个市场卖出(或买入)同一交割月份的同种商品合约,以对冲或交割方式结束交易的一种操作方式。这种套利可以在现货市场与期货市场上进行,也可以在异地交易所之间进行,其中也包括国内交易所与国外交易所之间。目前国内比较盛行的跨市套利主要有:LME金属(铜、铝、锌)期货与上期所金属期货跨市套利、上海黄金交易所黄金(T+D)与上期所黄金期货跨市套利、CBOT大豆期货与大商所大豆期货跨市套利等等。 由于涉及到两个或多个市场,跨市场套利一般对于资金的要求比较高。市场上从事跨市场套利的交易方主要为生产商、消费商、贸易商及一些实力雄厚的民间大资金。在价差合适的时候这些企业或机构可以利用自身在采购分销渠道及资金面上的优势,通过跨市套利来降低生产成本或获取价差变动收益。值得注意的是,随着市场深度和广度的增加,大量跨市套利资金的活跃对国内外商品价格的影响力也在增强。 2、某进出口贸易公司跨市套利案例分析 上海某公司是一家主要从事有色金属及矿产品进出口及加工的企业,年进出口总额高达8000万以上。经过多年的发展,公司与国内外众多金属行业的工厂、矿山等建立了良好的 业务关系,在进出口流程方面更是驾轻就熟。鉴于金属跨市场套利机会每年都会出现,在日常经营中,该企业充分利用自身在信息及贸易渠道上的优势,在国内外金属价差合适时,通过跨市场套利来获取低风险稳定收益。 2009年二月中旬,受国储收储及国家即将出台有色金属产业振兴规划等利好消息影响,沪铜走势明显强于伦铜,由此导致两市比价持续走高(见图1)。

跨期套利方法在商品期货交易中的应用——以中国聚氯乙烯期货为例

Finance 金融, 2020, 10(4), 267-277 Published Online July 2020 in Hans. https://www.360docs.net/doc/1d2187392.html,/journal/fin https://https://www.360docs.net/doc/1d2187392.html,/10.12677/fin.2020.104027 The Application of Calendar Spread Arbitrage in Commodity Futures Trading —Represented by PVC Futures in China Haonan Liu, Yuping Lan International Business Faculty, Zhuhai Campus, Beijing Normal University, Zhuhai Guangdong Received: May 20th, 2020; accepted: Jun. 3rd, 2020; published: Jun. 10th, 2020 Abstract The research on the method of futures calendar spread arbitrage can not only improve the market efficiency, but also enrich the types of existing investment tools, which has a profound impact on the stable and sustainable development of the capital market. Therefore, this paper focuses on the calendar spread arbitrage trading in Chinese commodity futures market. After a brief introduction of relevant arbitrage concepts, principles and research methods, this paper takes the monthly av-erage closing price of main PVC futures contracts from 2010 to 2019 as the research object, con-structs cointegration regression and VEC model, and conducts a series of empirical analysis based on the mean regression theory in statistical arbitrage. The long-term equilibrium and short-term deviation of the contract spread are found, and the corresponding arbitrage trading strategies are formulated accordingly. While confirming the existence of calendar spread arbitrage opportuni-ties between PVC futures contracts, it can also provide reference for commodity industries to use futures market to avoid price risk in production and operation. Keywords Calendar Spread Arbitrage, PVC Futures, Statistical Arbitrage, VEC Model 跨期套利方法在商品期货交易中的应用 ——以中国聚氯乙烯期货为例 刘浩楠,蓝裕平 北京师范大学珠海校区,国际商学部,广东珠海 收稿日期:2020年5月20日;录用日期:2020年6月3日;发布日期:2020年6月10日

期货基本面分析

期货基本面分析 一、基本分析法的概念 基本分析法,是依据商品的产量、消费量和库存量(或供需缺口),即根据商品的供给和需求关系以及影响供求关系变化的种种因素来预测商品价格走势的分析方法。 二、基本分析法的特点 (一)分析价格变动的中长期趋势 (二)研究的是价格变动的根本原因 (三)主要分析的是宏观性因素,如总供需的变动、国内外经济形势、自然因素和政策因素。 三、需求与市场价格的关系 基本分析法所依据的经济学原理,是商品的价格由需求和供给的变化决定,供求力量的均衡形成商品的市场价格。 需求,是指在一定时间、一定地点和某一价格水平下,消费者对某一商品所愿意并有能力购买的数量。 (一)需求法则 1、商品需求量的影响因素:价格、消费者收入和偏好、相关商品价格的变化、消费者预期。 相关商品分为相互替代的商品和相互补充的商品。 在互补商品的场合中,一种商品价格的上升会引起另一种商品的需求量减少;

在替代商品的场合中,一种商品价格的上升会引起另一种商品需求量的增加。 2、需求法则:一般说来,在其他条件不变的情况下,商品价格越高,人们对它的需求量就越小;反之,商品价格越低,人们对它的需求量就越大。这就是一般商品的"需求法则"。--简记:一般来说,价格越高,需求越小;价格越低,需求越大。 (二)需求弹性 1、需求的价格弹性:是指需求量对价格变化的反映程度,或者说价格变动百分之一时需求量变动的百分比。 当价格稍有下降即造成大量需求时,称之为需求有弹性;当价格下跌很多,仅造成需求的少量增加时,则称之为需求缺乏弹性。 δ=Δd/Δp 2、需求的价格弹性的影响因素:有替代品需求弹性大;消费比重大弹性大;消费者适应新产品的时间越长,越有弹性。 (三)商品市场的需求量构成 1、国内消费量。 影响国内消费量变化的因素有:消费者购买力的变化,人口增长及消费结构的变化,政府收入与就业政策等。 2、出口量。 在产量一定的情况下,某种商品出口量的增加会减少对国内市场的供应;相反,出口量减少,会增加国内市场供应量。 3、期末商品结存量--分析期货商品价格变化趋势最重要的数据之一。

举例说明跨市场套期保值策略

举例说明跨市场套期保值策略 【篇一:举例说明跨市场套期保值策略】 5.2.1 跨市套利的基础国内外铜市之间的跨市套利,是近几年来比较 流行和熟悉的一种套利方式。 这主要是因为国内外铜价之间经常保持高度的正相关性,具备套利 的良好条件。 尽管从历史走势看,沪铜和lme 铜的价格之间存在着比较稳定的价 差关系,即两市铜价运行的方向与速度趋于一致,但由于两者在地 理位置、各自供求基本面及资金面等方面存在一定差异,使两者的 比价关系经常随着行情的起伏而出现波动或偏离,套利商正是从这 些价差的有利变动中来获利。 5.2.2 国内外铜市的比价关系及其变化趋势按照外汇比较折算,加上 运保费(premium)、进口关税、增值税及其他费用后,电解铜的 进口到岸成本基本与沪铜持平。因此,两者比价按美元和人民币的 标价,基本维持1:7.8 左右的关系,即lme 铜美元报价与沪铜的人 民币价格之间的正常比价关系是1:7.8。当比价波动或者超出正常波 动区间时,就产生了比价的异常现象,必然存在着比例回归正常的 要求。这种偏离就为跨市套利交易提供了可能和机会。而比价关系 从偏离或异常的矫正或回归过程,也就是套利的获利过程。一般接 近波动区间的上限即可进行正向套利(即卖出沪铜买进lme 铜,简 称“正套”),而接近区间的下限则可反向套利(即反方向操作,简 称“反图4.2lme 铜与沪铜比值变化图 5.2.3 铜跨市套利交易的合约 选择在跨市套利交易中,通常的做法是买进lme 三月期铜,而在沪 铜市场相对应的抛出三月期合约。但事实上现在的套利操作越来越 倾向于向更远期合约抛空套利头寸,如5 月期甚至6 月期合约。原 因如下:其一,考虑到进口运输的时间周期,一般抛空沪铜的合约 应迟于国际铜市买进的合约2-3 个月时间,当然这是纯理论上的概念。其二,近期合约成交不活跃,使从事套利交易的大规模头寸进 出困难;而持仓量偏小,则容易造成套利头寸的相对集中,难以找 到足够的对手做单。最后,近远期合约间一般存在一定的正向基差,每次当月合约的下市交割后,通常可取得换月差价。另外,远期合 约一般比近期合约的波幅大,在下跌趋势中,抛空远期合约的基差 收益比近期更为可观。如果前者的溢价加上可能的迁仓费用低于沪

期货的基本分析方法是什么.doc

期货的基本分析方法是什么 期货交易成败的关键在于能否正确地分析和预测期货价格的变化趋势。因此,每一个期货交易者都必须十分重视期货价格变化趋势的分析和预测。分析和预测期货价格走势的方法很多,但基本上可划分为基本因素分析和技术分析两种。今天为大家详细讲解一下第一种基本因素分析法! 基本分析法 基本因素分析法是通过分析期货商品的供求状况及其影响因素,来解释和预测期货价格变化趋势的方法。期货交易是以现货交易为基础的。期货价格与现货价格之间有着十分紧密的联系。商品供求状况及影响其供求的众多因素对现货市场商品价格产生重要影响,因而也必然会对期货价格重要影响。所以,通过分析商品供求状况及其影响因素的变化,可以帮助期货交易者预测和把握商品期货价格变化的基本趋势。在现实市场中,期货价格不仅受商品供求状况的影响,而且还受其他许多非供求因素的影响。这些非供求因素包括:金融货币因素,政治因素、政策因素、投机因素、心理预期等。因此,期货价格走势基本因素分析需要综合地考虑这些因素的影响。 商品供求状况分析 商品供求状况对商品期货价格具有重要的影响。基本因素分析法主要分析的就是供求关系。商品供求状况的变化与价格的变动是互相影响、互相制约的。商品价格与供给成反比,供给增加,价格下降;供给减少,价格上升。商品价格与需求成正比,需求增加,价格上升;需求减少,价格下降。在其他因素不变的条件下,供给和需求的任何变化,都可能影响商品价格变化,一方面,商品价格的变化受供给和需求变动的影响;另一方面,商品价格的变化又反过来对供给和需求产生影响:价格上升,供给增加,需求减少;价格下降,供给减少,需求增加。这种供求与价格互相影响、互为因果的关系,使商品供求分析更加复杂化,即不仅要考虑供求变动对价格的影响,还要考虑价格变化对供求的反作用。

常用的对冲套利策略

常用的对冲套利策略 总体而言,对冲基金投资策略的思想分为以下几大类:多 /空策略、套利策略、事件驱动策略以及走势策略。分别介绍如下: (一)多 / 空策略 多/空策略来源于对冲基金创始人 AlfredWinslowJones 。尽管它年代久远,却还是今天应用最广泛的对冲基金投资策略之一。而且,它还可衍生出更为专业化的对冲基金投资策略,例如它是套利策略的基础。 多/空策略的基本思想是将基金部分资产买入股票,部分资产卖空股票。买入股票的多头资产金额经其 b 系数(衡量股票与市场相关度的系数)调整后形成多头头寸,卖空股票的空头资产金额经其 b 系数调整后形成空头头寸,多头头寸与空头头寸的差形成全体基金资产的市场头寸。该市场头寸可为多头、空头或是零,从而调节基金面临的市场风险。当市场头寸为零时,多/空策略成为市场中立策略,此时基金的收益与市场波动完全无关。通过调整市场头寸,或进一步调整组合中股票的种类,可以调节组合所面临的风险程度以及风险种类。 需要注意,简单的资产对冲并不能消除市场风险。例如,如果我们买多房地产股票并卖空同样资金的医药股票,该组合的市场头寸并非为零,其收益率将同时受房地产板块和医药坂块的影响,由于这两个板块与市场的相关度不一样,其对冲结果将不能使组合消除市场风险。在计算组合的市场头寸时,一定要注意资产与市场的关系即 b 系数。只有当组合的综合 b 系数为零时,组合才是市场中立。此外,由于股票的b 系数是不断变化的,要维持组合的 b 系数不变需要不断监测市场并对组合进行动态调整。 对冲是一把双刃剑。当基金面临的市场风险减小时,基金所能享受的股票市场长期向上趋势所带来的增值潜力也减小了。除了对冲掉市场风险,我们还可以将基金的其他风险对冲掉,例如基金面临的汇率风险、利率风险、某一行业风险等。每当一种风险被对冲掉时,基金经理利用该风险因素来为基金增值的可能性也没有了。理论上讲,一个完全对冲的基金的收益率应该是无风险收益率减去交易成本。因此,在实践中,基金经理不会把基金的所有风险因素都对冲掉,而只是将自己不能把握的风险因素对冲掉,而留下自己有把握的风险因素,在这些风险因素上进行投资决策以获取超额收益。例如,多 /空策略就是将基金经理认为自己不能把握的市场时机风险对冲掉,而只留下基金经理有把握的股票筛选风险来为基金增值。经典的“pairtrading,即在同一市场、同一行业中选择两支产品、管理、股本结构等各方面都非常近似的股票,在买多一支股票的同时卖空另一支股票,这样的组合将市场风险、行业风险都对冲掉, 只留下两支股票的个股风险。 在交易方面,多 /空策略的交易头寸比单纯的买多、卖空策略要大,因而会带来更大的交易费用。尤其是,多 /空头寸会随着其股价涨跌而不断变化,多 /空头寸的 b 系数也不断变化, 从而需要不断动态调整以维持基金的市场头寸, 这会带来持续不断的交易成本, 而且在市场剧变时还有可能因为交易无法及时进行而使基金的市场头寸与预期产生较大的偏差,从而带来额外的损失。 (二)套利策略 在对冲基金中, “套利”指对两类相关资产同时进行买入、卖出的反向交易以获取价差, 在交易中一些风险因素被对冲掉, 留下的风险因素则是基金超额收益的来源。如果看错了这些风险因素的走向,就可能给基金带来损失。一些常用的对冲基金套利

商品期货的期现套利及案例分析

商品期货的期现套利及案例分析 一.期现套利的定义 期货市场和现货市场紧密相连,根据期货市场的制度设计,期货价格在合约到期日会与现货市场标的商品的价格应该大致相等。但实际行情中期货价格常受多种因素影响而偏离其合理的理论价格,与现货价格之间的差距往往出现过大或过小的情况,一旦这种偏离出现,就会带来在期货市场和现货市场之间套利的机会,我们把这种跨越期市和现市同时进行交易的操作称之为期现套利,也叫指数套利。正常情况下,期现套利交易将确保期货价格和现货价格处于合理均衡状态。期现套利主要包括正向买进期现套利和反向买进期现套利两种。 二.期现套利的风险和意义 期现套利交易不仅面临着风险,而且有时风险甚至很大。主要的风险包括: (1)现货组合的跟踪误差风险; (2)现货头寸和期货头寸的构建与平仓面临着流动性风险; (3)追加保证金的风险; (4)市场风险的不确定性和期货合约定价模型是否有效的风险。 由于面临这些风险,在考虑风险之后的套利收益率如果高于其他投资交易机会,那么期现套利活动才可能发生。因此,套利所面临的风险和预期收益率将影响套利活动的效率和期现价差的偏离程度。 但是,期现套利仍然对现货市场和期货市场的均衡影响具有重要的意义。一方面,正因为现货市场和期货市场之间可以套利,使得期货的价格才不会脱离商品的现货价格而出现离谱的价格。期现套利也使现货价格更合理,更能反映现货市场的价格走势。另一方面,套利行为有助于商品期货市场流动性的提高。套利行为的存在不仅增加了商品期货市场的交易量,也增加了现货市场的交易量。市场流动性的提高,有利于投资者交易和套期保值操作的顺利进行。 三.期现套利的方法 既然要进行期限套利的操作,那么就需要确定在什么情况下能够进行无风险套利,也就是我么要确定价差的合理水平。首先要确定期货价格是否被高估或低

史上最全私募基金的投资模式和策略总结

史上最全私募基金的投资模式和策略总结 模式一股票投资 股票投资系以国内股票为主要的投资标的,是目前国内阳光私募行业中最主流的投资策略,有近7成的阳光私募基金采用该种策略。具体可以分为多头投资策略和空头投资策略两种。 1代表机构 价值投资:重阳投资、景林资产、淡水泉投资成长投资:鼎锋资产、汇利资产、明曜投资趋势投资:展博投资、星石投资、源乐晟资产行业投资:从容投资的医疗系列基金阿尔法策略:尊嘉资产、朱雀投资(阿尔法系列基金)套期保值:博颐投资、世诚投资趋势策略:重阳投资(对冲系列基金) 2多头投资策略 多头投资策略是指基金经理基于对某些股票看好从而在低价买进股票,待股票上涨至某一价位时卖出以获取差额收益的投资方式。该策略的盈利模式主要是通过持有股票来实现,所持有股票组合的涨跌幅决定了基金的业绩。按选择股票的角度划分,主要分为价值投资、成长投资、趋势投资、行业投资四种: (1)价值投资偏爱持有价值股,即那些价值可能被低估的股票,这类股票通常具有低市盈率与市净率、高股息的特征。 (2)成长投资偏向选择成长型的股票,即那些具有高度成长潜力的公司。此类基金在股票的过程中更看好公司在行业内的发展与盈利能力,通常对估值的要求不如价值投资严格,即使股票价格已经很贵,只要上市公司具有足够匹配其高市盈率的增速,便会投资。 (3)趋势投资此类投资理念是相信股价的运行具有一定的惯性,当票价格形成向上趋势时,由于惯性会继续向上运行,反之亦然。因此,在操作上通常较为关注技术分析,对股票和市场运动方向进行研判,在股价上涨时加仓,股票下降是减仓。另外,还有一些做超短期趋势(如日内趋势)的私募基金。

大豆期货基本面分析报告

大豆期货基本面分析报告 大豆期货基本面分析报告:一、大豆品种概况 1、大豆种植历史 大豆属一年生豆科草本植物,别名黄豆。中国是大豆的原产地,已有4700多年种植大豆的历史。欧美各国栽培大豆的历史很短,大约在19世纪后期才从我国传去。本世纪30年代,大豆栽培已遍及世界各国。 2、大豆种植季节及方式 从种植季节看,大豆主要分为春播、夏播。春播大豆一般在4-5月播种,9-10月收获。东北地区及内蒙古等地区均种植一年一季的春播大豆。夏播多为小麦收获后的6月份播种,9-10月份收获,黄淮海地区种植夏播大豆居多。从种植方式看,东北、内蒙古等大豆主产区,种植方式一般以大田单一种植为主;而其他地区,则多与玉米、花生等作物间作种植。 3、大豆分类 根据种皮的颜色和粒形,大豆可分为黄大豆、青大豆、黑大豆、其它色大豆、饲料豆 (秣食豆)五类。黄大豆的种皮为黄色,脐色为黄褐、淡褐、深褐、黑色或其它颜色,粒形一般为圆形、椭圆形或扁圆形。大连商品交易所大豆期货合约的标的物是黄大豆。 4、大豆期货 2002年3月,由于国家转基因管理条例的颁布实施,进口大豆暂时无法参与期货交割,为此,大商所对大豆合约进行拆分,把合约拆分为以食用品质非转基因大豆为标的物的黄大豆1号期货合约和以榨油品质转基因、非转基因大豆为标的物的黄大豆2号期货合约。 近年来,随着我国榨油业发展迅速,榨油用大豆已成为我国大豆市场的主流

品种,其生产、流通和加工都具有相当规模,形成了完整的产业链条。黄大豆2号期货合约的主要特点是以含油率(粗脂肪含量)为核心定等指标,它将满足榨油相关企业保值避险的需求,有助于吸引更多的大豆压榨、贸易企业积极参与期货套期保值,有效回避大豆采购和国际贸易中的价格风险,极大地提高企业生产经营的稳定性。 大豆期货基本面分析报告 二、大豆的分类 大豆按种皮的颜色和粒形分五类: 1、黄大豆:种皮为黄色。按粒形又分东北黄大豆和一般黄大豆两类。 2、青大豆:种皮为青色。 3、黑大色:种皮为黑色。 4、其它色大豆:种皮为褐色、棕色、赤色等单一颜色大豆。 、饲料豆(秣食豆) 大豆期货基本面分析报告 三、大豆的用途 大豆是一种重要的粮油兼用农产品,既能食用,又可用于榨油。 1、食品用途 大豆是一种优质高含量的植物蛋白资源,它的脂肪、蛋白质、碳水化合物、粗纤维的组成比例非常接近于肉类食品。大豆的蛋白质含量为35%-45%,比禾谷类作物高6-7倍。氨基酸组成平衡而又合理,尤其富含8种人体所必需的氨基酸。大豆制品如豆腐、千张、豆瓣酱、豆腐乳、酱油、豆豉等,食味鲜美,营养丰富,是东亚国家的传统副食品。联合国粮农组织极力主张发展大豆食品,以解决目前发展中国家蛋白质资源不足的现状。 2、油料用途