财务报表分析山西汾酒财务报表综合分析

山西汾酒财务报表综合分析

一、财务能力分析

财务能力分析包括以下几个方面:偿债能力分析;盈利能力分析;营运能力分析;发展能力分析。

(一)偿债能力分析

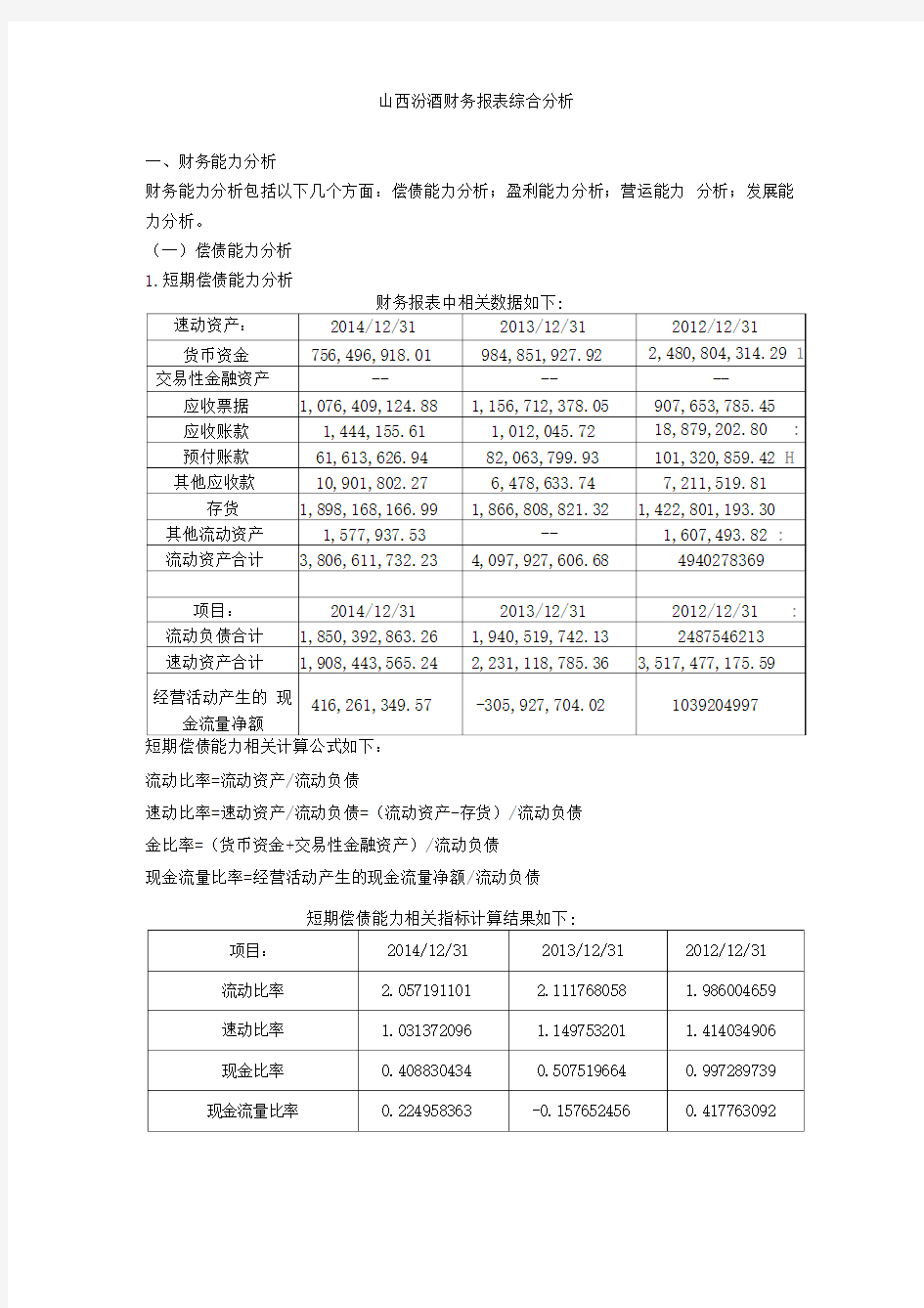

1.短期偿债能力分析

财务报表中相关数据如下:

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

金比率=(货币资金+交易性金融资产)/流动负债

现金流量比率=经营活动产生的现金流量净额/流动负债

短期偿债能力相关指标计算结果如下:

(1)对山西汾酒近三年短期偿债能力相关指标进行纵向比较,

相关折线图如

—流动比率 ■ 速动比率 亠现金比率 现金流量比

率

-0.5

通过纵向比较可

以看出:

① 近三年流动比率先增加后减少,说明 2014年山西汾酒的短期偿债能力有 所降

低。

② 近三年现金比率、速动比率逐年降低,说明山西汾酒的短期偿债能力有逐 年下降

的趋势。

③ 现金流量比率先减小后降低,2013年现金流量比率降低的主要原因是由于 销售

商品收到的现金减少,最终导致经营活动产生的现金流量净额降低。

(2)下面将山西汾酒短期偿债能力近三年平均指标同四川五粮液进行横向 比较:

近三年平均指标: 山西汾酒 四川五粮液

流动比率 2.051654606 4.84 速动比率 1.198386734 3.896666667 现金比率

0.637879946 3.159251197 现金流量比率

0.161689666

0.139254364

横向比较对比图

下:

2.5

2

1.5

1

0.5

2012 年

2013年 2014年

通过横向比较可以看出:

① 近三年,山西汾酒的平均流动比率、 速动比率和现金比率均与四川五粮液 相差

很大,说明相比于四川五粮液,山西汾酒的短期偿债能力有待提升。

② 现金流量比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负 债的程

度,该比率越高,说明企业的财务弹性越好。山西汾酒与四川五粮液的现 金流量比率相差不大,说明其财务弹性相对还可以。

2.长期偿债能力分析

财务报表中相关数据如下:

项目: 2014/12/31 2013/12/31

2012/12/31

资产总计 5,786,101,809.64 5,816,694,598.12 6,112,154,800.87 负债合计

1,850,392,863.26 1,940,519,742.13 2,487,546,212.74

所有者权益合计

3,935,708,946.38

3,876,174,855.99 3,624,608,588.13

长期偿债能力相关计算公式如下: 资产负债率=负债总额/资产总额 债务股权比率=负债总额/股东权益 权益乘数二资产总额/股东权益

长期偿债能力相关指标计算结果如下:

4 3

2 1 0

□山西汾酒 ■四川五粮液

iS 动比率

速动比率 现金比率 现金流量比率

(1)对山西汾酒近三年长期偿债能力相关指标进行纵向比较,相关折线图如

通过纵向比较可以看出:

①资产负债率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。近三年,山西汾酒的资产负债率呈逐渐下降趋势。说明其长期偿债能力不断增强。

②一般来说,债务股权比率越低,企业企业的长期偿债能力越强,债权人权益保障程度越高。近三年,山西汾酒的债务股权比率呈逐渐下降趋势。说明其长期偿债能力不断增强。

③权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高。上图可看出近三年山西汾酒的权益乘数变化不大。

(2)下面将山西汾酒长期偿债能力近三年平均指标同四川五粮液进行横向比较:

权益乘数均大于四川五粮液,这表明山西汾酒的长期偿债能力不如四川五粮液, 有待进一步改善。

(二)盈利能力分析

对于盈利权能力的分析,我们主要从以下四个指标展开,销售毛利率、销售 净利率、资产净利率和益净利率。

相关财务数据如下:

资产负债率 债务股权比率 权益乘数

山西汾酒 ■四川五粮液