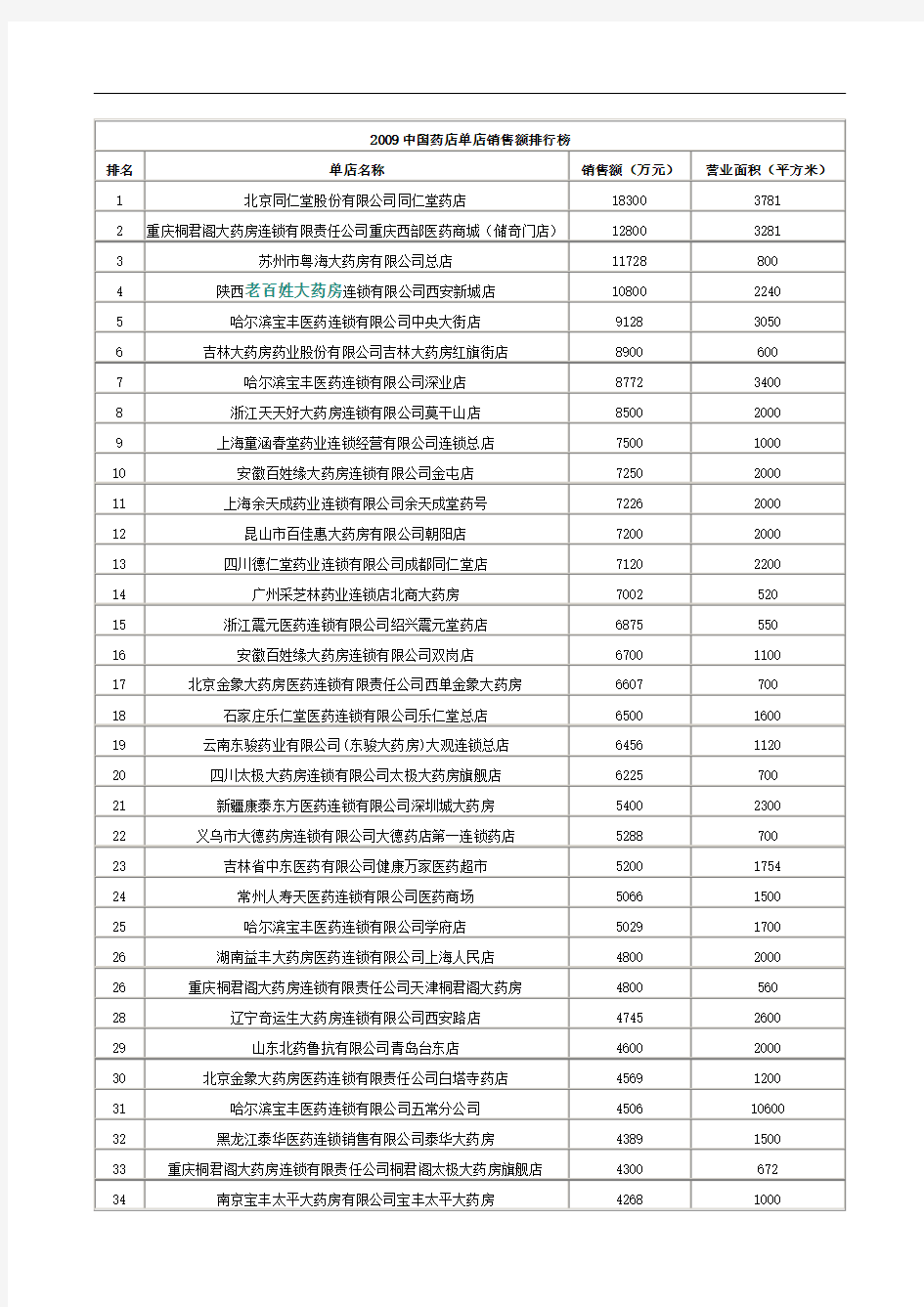

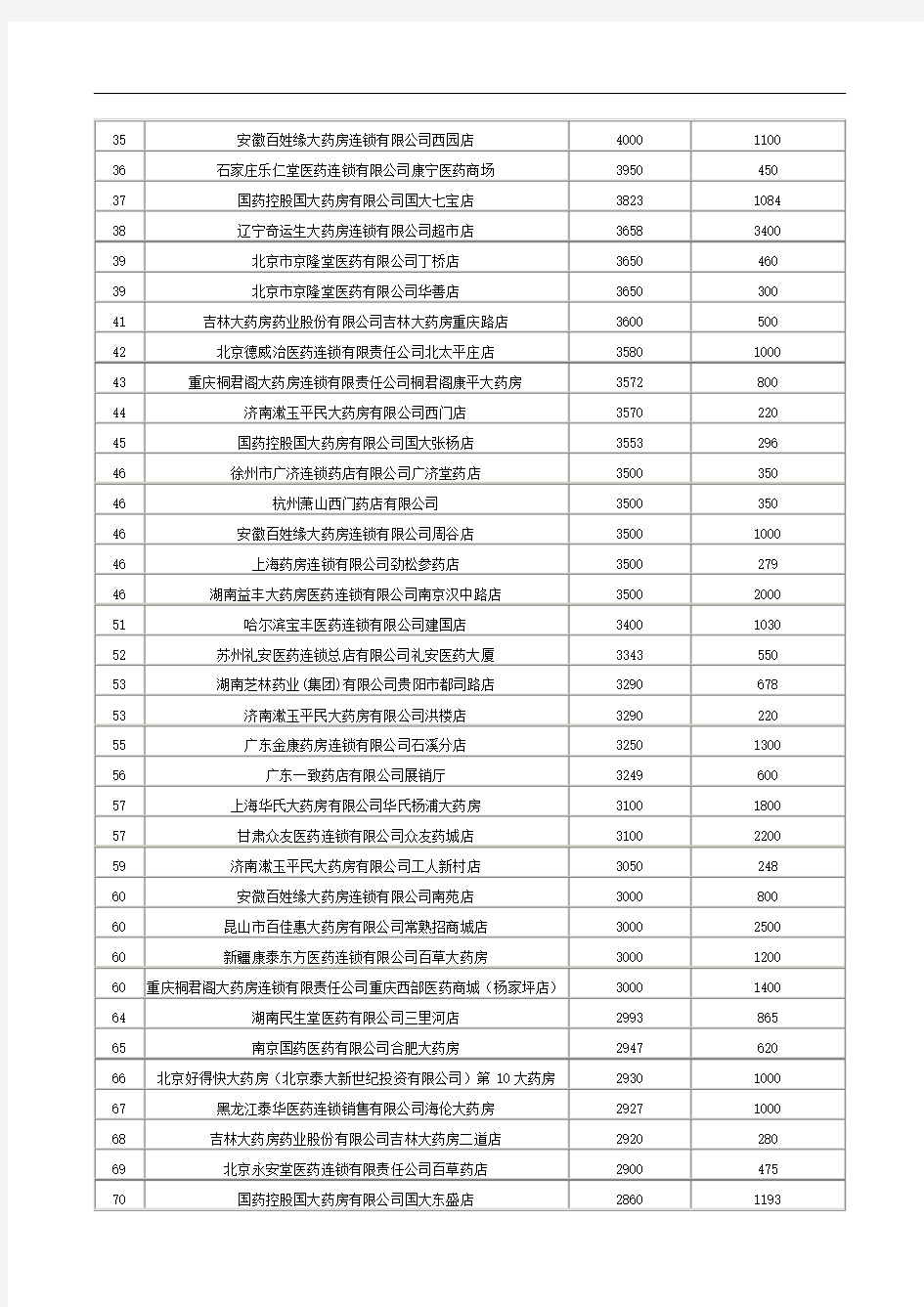

2018中国药店单店销售额排行榜(1).doc

2008其实被视作一个多事的年度,在承受过雪灾、地震等自然灾害造成的负面影响,经历了奥运监管与限售带来的短期低迷,并感受着全球金融危机引致的连锁效应之后,我们却意外地发现这一年中国医药零售业上演了一场逆风飞扬的精彩剧目。2009年中国连锁药店排行榜一亮相,给了我们一个巨大的惊喜——百强门槛显著提升,首度突破亿元大关(由6059万元提高至10260万元);销售总额大幅增长,30.35%的增幅再现朝阳行业实力(由4391475.64万元提高至5724144万元),接近行业第一波发展高潮(2003年

—2005年)的水平(参看图表1);无论是从分店数量、利润额以及由此而得的利润率来看,还是从人效、坪效等项目来看,2009年排行榜的数据均远胜于去年……

新医改方案呼之欲出。在此之前,当对政策利好的单纯期冀转变成或将带来更大负面影响的揣度,以及社区医疗山雨欲来越演越烈的竞争态势,令经营者头顶的天空总是阴霾。未来天气是雨是晴,即便政策尘埃落定,后效也未必能够立刻预报。只是,那些曾经的担忧和猜测,那些被低估甚至被忽视的委屈,倒像是化作了振作的勇气和力量,我们在一个个鲜活的数据中,看到了整个行业在对未来的迷茫之中始终拥有的自强自立的小倔强。于是,才有了这张漂亮的成绩单。

中国医药零售行业在十余载筚路蓝缕摸索前行后,在经历了沙里淘金的洗礼后,在苦练内功全面调整之后,百强榜上一众优异的连锁企业站在了二度飞跃的起跑线上,面对金融危机与行业政策不可预知的后续影响,我们拥有了持续快速健康发展的信心,也具备了这种能力。

再遇“丰收年”

经过2006年的反思、调整,2007年的充实、提高,深深扎根于中国广阔市场的药品零售连锁企业在2008年再次迎来“井喷”行情。

加速度成长

如果说百强销售总额增长为19.64%和6.62%的2006年与2007年是行业的“调整年”,那么2008年30.35%的增幅则意味着行业渐渐步出调整期,重新进入加速发展的轨道。不过,这是否会是快速发展期的开始,在当下的经济形势下,尚无法贸然给出定论。

在2009年排行榜中,百强连锁2008年的销售总额一举突破500亿大关,摸高至5724144万元,相比2007年的4391475.64万元增长1332628.36万元,增长比例达30.35%。对比2004~2009年百强榜6年来的增长总额及增长幅度,可以看出,自2006年度开始出现的增速持续下滑在2008年被遏止住,增长大幅提升,挽回了去年出现的6.62%的增长颓势;尽管仍无法与2005年48.15%的增长幅度相比,但2008年销售总额的增长却超过以往任何一年。

与销售额的高增幅交相辉映的另一个突出亮点出现在榜单尾部,即百强的门槛已经以亿元为单位,这在中国连锁药店排行榜的历史上亦是首次。回顾5年前,2005年榜单第100位企业——新疆新建连锁的销售额仅为1440万元,而尽管2006、2007年随着连锁药店数据采集的完善,百强门槛迅速增至8000~9000万之间,但却意外遭遇2008年6059万元的回落,此番亿元门槛,倒显得有些姗姗来迟。

统计结果显示,前10强企业依然是创造销售总额增长的生力军,他们共同创造了高数目与高比例的增长贡献——销售总额比2007年前10强增多473355万元,占百强总增长的35.52%,这一比例相较过去5年并未因销售额基数逐年增高而有明显下降。同时,10强的名单也十分稳固,除老百姓大药房去年未参与排行今年重回10强队伍之外,其余9强均为2008年榜单中的10强,正所谓“强者恒强”。(参看图表2)

除了图表2所列的十强企业之外,还有4家企业在销售额变化方面表现优异:广东国药医药连锁企业有限公司,销售额由2007年91908万元升至139800万元,一年间增长47892万元,增幅达52.11%;哈尔滨宝丰由63000万元升至94619万元,增幅亦超过50%;湖南益丰大药房2008年的销售额为84700万元,较2007年增加24200万元,增幅为40%。增幅最大的则是武汉马应龙大药房,其2007年的销售额为25140万元,一年间急增23776万元,达到48916万元,增幅为94.57%,几近翻番。(参看图表2、3)

从中国连锁药店直营门店排行榜中观察,加速度成长的现象也是比比皆是。统计数据显示,销售额100强的分店总数达43945家,其中直营门店总数为20663家,直营率47.02%;销售额10强企业的分店总数与直营门店总数分别为16859家、10546家,直营率为62.55%。

不过,从反馈回的数据来看,加盟方式依然是不少企业规模扩张的倚重之术,比如重庆桐君阁、湖北同济堂、四川太极大药房、九州通大药房、时代阳光养天和大药房等。(参看图表4)加盟店百强合计拥有24303家门店,其中10强企业拥有17559家加盟店,占比72.25%;而20强企业的数量已占加盟百强的84.64%。

谁制造了“井喷”?

梧桐引来凤凰栖。近年来,融资与上市渐成中国医药零售行业的热点与焦点。许多行业领先或有着成熟发展模式的连锁企业已抢在金融危机袭来之前,获得了国际资本的注入,这使其规模的快速扩张成为了必然,也具有了更大的可能。2008年行业的高增长,就与这些企业的优秀表现密不可分。

位列销售额排行榜首位的是首家在美国纽交所上市的海王星辰,带着年销售增长5亿、增幅21.74%

的高速向前飞奔;已融资8200万美元的老百姓大药房重新带着25.5亿元的销售总额回到榜眼位置;而策划了“上市大联盟”、以融资上市为最终目标的广东大参林一刻也未放缓自身的拓展速度,以6.7亿元的销售增长位列百强销售额增长首位;去年底融资2亿元的益丰大药房位列百强销售额增长前十,已现提振向前之大势;云南鸿翔在零售品牌上的巨大投入也令其增长达4.4亿……

这些企业的快速增长,显示出的是资本的强大竞争力与推动力。面对当下不容乐观的金融形势,对于还在等待融资的连锁药店来说,资本在手的连锁药店无疑在未来的竞争中已经棋先一着,并将逐步拉大竞争的距离。

在金融危机之下,“反周期运动”成为实力连锁药店的行动关键词。诸如海王星辰、老百姓大药房、国大药房等企业均表示出逆市拓展的意图。他们认为,危机时期也许反而是自身拓展的时机,正如谢子龙所说“别人不发展的时候,我们发展。”这或许是2009年度中国连锁药店排行榜未呈现“危机”的重要原因之一,也令我们对他们在2010年榜单的表现充满了期待。

与往年相似,2009年的榜单相比2008年也出现了新兴连锁的身影,数量达21家,除了个别重回排行榜的老连锁(如老百姓大药房、天天好、哈尔滨人民同泰)之外,不乏许多因快速发展而登上榜单的企业,如天津敬一堂、辽宁奇运生、重庆万和、辽宁天士力等,更有区域“隐形老大”神秘现身,如吉林益和。这些企业在创造百强2009年总额规模增长与抬高进入门槛上发挥了不小的作用。排行榜90强后的10个企业中,共有5家企业为新入榜连锁。在相较2008年门槛大幅提升的状况下,能够加速度发展挤入榜单,可见确实在经营上费了不少心思,值得行业研究借鉴。

实力膨胀的背后

无论从利润额以及利润率指标,还是从坪效、人效等指标来衡量,中国药品零售连锁企业的实力在2008年确实有了明显增强。

2008年,中国药品零售行业迎来了硕果累累的一年,销售总额、直营门店总数等指标均有大比例提升,这确实值得庆贺。不过,更为可喜的是,国内众多连锁药店的盈利能力与2007年相比也有了巨大进步,背后不仅体现了规模扩张思路的理性,也体现了营运手段的不断丰富,更体现了以成本控制能力为核心或基础的管理水平正日渐增强。

盈利能力最直观的体现就是企业一年来所获收益的多寡。销售额百强中,90%以上的企业都上报了各自的利润额,而所有这些企业没有一家为负利润。综合来看,2008年销售额百强企业的平均利润率为3.76%,超过2007年0.76个百分点。

其中,表现最惊人的是安徽百姓缘大药房——根据该企业所报的数据,其2008年的利润额高达35000万元,同期销售额110000万元,利润率高达31.82%;而整合了南京百信大药房、福建同春药业大药房、徐州广济大药房、合肥大药房等零售渠道的南京国药医药有限公司,尽管有个别企业出现亏损局面,但整体计算后依然盈利124万元,但利润率低至0.25%(124万元/50451万元×100%)。

至于大家所关心的像海王星辰、老百姓大药房、国药控股国大药房等领导型企业的表现,应该说整体还算中规中矩。以老百姓大药房为例,在其上报的数据中,2008年销售额为255000万元,实现利润6500万元,折算成利润率则为2.55%。(参看图表5、6)

利润额和利润率是最直接地体现了中国药品零售企业的经营能力,而对于坪效与人效的分析,则能更全面、更深入地考量行业的整体管理水平。

作为评估零售店面实力的重要标准之一,坪效与零售店的效率呈正向关系,坪效越高也就代表着高效率。从2009年排行榜回收的数据统计看,百强企业的平均坪效为52.43元/平方米(按日计算)。具体到个体,表现最优异的是浙江天天好大药房,其2008年销售额为78000万元,总经营面积8000平方米,折算成日均坪效为267.12元/平方米,是平均水平的5.07倍;而排在坪效末三位的则是哈尔滨宝丰、四川永正与云南东骏大药房,其日均坪效为11.79元/平方米、9.37元/平方米、5.97元/平方米。(参看图表7、8)

人效,顾名思义即人均产出,数值高低直接代表了某家企业的团队战斗力的强弱。综合统计后发现,销售额百强的平均人效为865.86元/人(按日计算),最高者为上海童涵春堂,2667.18元/人;最低者为哈尔滨宝丰,242.27元/人。(参看图表9、10)

在横向对比了不同企业的利润率、坪效、人效等指标后,我们再将视野转回到对不同年份的考察——综合来看,百强企业各项指标2008年的平均值(如利润率、分店数、直营率、单店日销售、人效、坪效)均比2007年有所提升,而数据最亮丽的莫过于平均坪效,从2007年的33.23元/平方米跃进至52.43元/平方米,提升比例高达57.78%……(参看图表11)

所有这些现象代表着一个可喜的发展趋势,那就是中国药品零售企业的综合经营管理能力在2008年不仅有了明显提升,并且还带来了可观的利益。

平衡好与快

中国连锁药店已从一味追求扩张速度或过于注重单店质量的一元思维中解脱出来,并在规模壮大与效益迅速提升之间谋得了平衡。

企业竞争如同赛跑,在顺境中拼的是速度和耐力,在逆境中比拼的则是技术与内功。2006年、2007

年被视作行业的调整期,这种适时的静止与自省,有利于企业反思快速发展中的缺憾与教训,扎实基础再起步,2008年的增长速度多少也是连锁药店内功修炼成果的一种显现。

海王星辰2008年与2007年的发展速度对比值得注意(参看图表12)。从数据可以看出,2007年海王星辰门店数量的快速增长实际更多的是以现有门店销售份额被侵蚀为代价,同时加上自有品牌战略对客流量的负面影响,销售总额的提升仅有5.5%;而2008年,门店数量仍然保持着30%以上的速度,但销售额的提升却达到21.74%,这反映了海王星辰在商业模式的探索上向前进了一步,逐渐找到了商品战略、快速开店与销售增长之间的某种平衡。

不进则退

如果对79家连续上榜的连锁药店年度增长速度进行分析,可以发现有70家企业的销售额实现了不同程度的增长,其中提升幅度在50%以上的有4家;在30%~50%之间的有9家;增幅在20%~30%之间的共12家;更多企业的增幅则维持在20%以内——10%~20%之间的有20家,10%以内的有25家。此外,有2

家企业销售无变化,7家企业销售出现下滑,幅度在0.29%~20.04%之间。其中,意欲淡出医药零售业的深圳万泽下滑9.22%;正与国大药房洽谈收购的郑州仟僖堂,下滑11.21%;上海药房下滑幅度最高,达20.04%。

重点关注一下销售下滑及增幅在5%以下的连锁企业(共17家),我们会发现其中有较大比例的老牌连锁企业,比如上海复星(增幅3.43%)、苏州礼安(增幅2.11%)、上海余天成(增幅1.97%)、山东北药鲁抗(增幅0.86%)、北京医保全新(增幅0.17%)、石家庄乐仁堂(无增长)、郑州仟僖堂(下滑11.21%)、上海药房(下滑20.04%)等。而这之中,又以上海与北京的连锁居多。除了前述提到的企业之外,还有北京金象(增幅4.62%)、北京永安堂(增幅5.60%)、北京德威治(增幅6.40%)、上海童涵春堂(增幅7%)等,这些企业的销售增长也并不理想。这些数据反映出的现实,对老牌连锁提出了警醒,如若不能转变观念、创新经营,在规模与效益上取得突破,则可能被行业快速向前的浪潮淹没。

即便是排行榜前十位的连锁药店也不能掉以轻心。通过数据对比我们发现,前10强连锁企业只有保持销售额在5亿左右的高增长,方能保证其在十强榜上的既有位置,如海王星辰、广东大参林、云南鸿翔;而像成大方圆、国大药房、重庆桐君阁、和平药房等,虽然拥有了1~3亿的销售增长,但却只能保住十强的一席之地,排位与往年相比均有所滑落。资本的力量正推动着连锁药店飞速扩张,不进则退的现实逼迫着前10强连锁每时每刻都得铆足劲儿,略有松劲就可能被超越。

民营VS国有

2008年戏唱得极热闹的有两大阵营,一边是以海王星辰、老百姓、益丰等为代表的民营连锁药店的融资上市和规模扩张,一边是以国药控股、南京国药、上药集团为代表的国有集团对零售业务的重组整合,各自以不同的模式走上了规模发展的道路。但值得注意的是,两类企业在利润创造上存在差异。(参看图表13)

湖南老百姓与云南鸿翔的利润率在2%~4%之间,与行业平均水平相近,而国药国大与南京医药的利润率均在1%以下。对比销售总额相近的国药控股与云南鸿翔,二者在利润额上却有4倍的差距之多。归结原因,在于民营连锁在区域或全国的细胞分裂式复制过程中,逐渐建立起了稳固的商业模式和赢利模式,以及强而有力的总部管控系统,而国有集团旗下的各零售子公司原本各自为战,体制、人事等遗留问题多多,总部对分部的管控需要从零开始,短期内提升赢利能力殊为不易。此外,上游强大的商业公司带给“国有阵营”在采购与配送上得天独厚的资源,但同时却也造成了连锁对商业平台的过度依赖,自身竞争力极弱。种种问题是“国有阵营”需要警惕的。

2013年中国药店直营门店总数百强排名

2013年中国药店直营门店总数百强排名排名百强连锁企业名称直营门店数加盟店数门店总数 1 云南鸿翔一心堂药业(集团)股份有限公司2389 0 2389 2 中国海王星辰连锁药店有限公司2066 0 2066 3 重庆和平药房连锁有限责任公司1820 790 2610 4 国药控股国大药房有限公司1599 488 2087 5 广东大参林连锁药店有限公司1400 0 1400 6 重庆桐君阁大药房连锁有限责任公司1306 7000 8306 7 广东省东莞国药集团有限公司1137 0 1137 8 云南健之佳健康连锁店股份有限公司1025 0 1025 9 黑龙江金天医药集团809 0 809 10 哈尔滨宝丰医药连锁有限公司800 0 800 11 成大方圆医药连锁投资有限公司716 169 885 12 益丰大药房连锁股份有限公司660 0 660 13 修正堂连锁集团612 1397 2009 14 江西黄庆仁栈华氏大药房有限公司605 0 605 15 吉林省益和大药房有限公司597 0 597 16 吉林大药房药业股份有限公司511 0 511 17 西安怡康医药连锁有限责任公司499 183 682 18 上海华氏大药房有限公司451 294 745 19 深圳中联大药房控股有限公司425 0 425 20 山东立健医药城连锁有限公司405 0 405 21 济南漱玉平民大药房有限公司398 0 398 22 甘肃众友健康医药股份有限公司392 5 397 23 贵州一树连锁药业有限公司364 0 364 24 安徽丰原大药房连锁有限公司348 0 348 25 四川德仁堂医药连锁有限公司331 278 609 26 赤峰荣济堂大药房连锁有限公司330 0 330 27 哈药集团医药有限公司(原人民同泰)326 0 326 28 山东燕喜堂医药连锁有限公司320 0 320 29 北京同仁堂连锁药店有限责任公司300 0 300 29 沈阳东北大药房连锁有限公司300 0 300 31 重庆万和药房连锁有限公司291 0 291 32 南京国药医药有限公司283 121 404 33 江西萍乡市昌盛大药房连锁有限公司282 126 408 34 好药师大药房连锁有限公司280 620 900 34 河南张仲景大药房股份有限公司280 0 280 36 湖南怀仁大药房连锁有限公司238 279 517 37 湖北同济堂药房有限公司227 4535 4762 37 福建惠好四海医药连锁有限责任公司227 56 283 39 肇庆天天邦健医药连锁有限公司224 0 224 40 辽宁天士力大药房连锁有限公司221 82 303 41 新疆普济堂医药零售连锁有限公司210 0 210

国内药店存在五大差距

国内药店存在五大差距 观念差距 绝大多数国内零售药店的经营理念比较陈旧,市场眼界狭窄:只看自己所在城市的市场环境,不看全国市场,更不看国际市场的发展趋势;只重视促销,不重视企业的经营战略,更别提什么发展战略、营销战略;营销策划粗放,只顾眼前利益,没有自己的经营特色,难以适应激烈的市场竞争和行业发展的需要。 根据产业的生命周期理论,发达国家的零售药店已经进入了成熟期,各大零售连锁药店在竞争中都形成了一套成熟理念来统领运营规范。如日本杉药局的核心理念就是“以客为尊”——我们只经营能真正让顾客每天安心、快乐、健康地生活的商品;我们不光是销售商品,还为顾客提供有用的信息及建议,从而获得相应的收益。再如美国沃尔格林药店定位清晰简单的“刺猬理念”就是:最好的便利型药店。 管理差距 国内零售药店的管理手段、技术和水平参差不齐,特别是一些单体药店、小型连锁药店的管理水平比较落后,自动化和数字化程度低,因而导致其效率低,利润薄。一个普遍现象是:管理层大都比较注重市场促销和价格战,却忽视对经营战略的研究,忽视对企业战略的管理,从而导致企业缺乏远景规划,发展战略不明,管理混乱,效率低下。 国际知名零售药店大都具备先进的管理经验和营销技巧,有长远的经营目标、完善的市场组织和高效的运作体系,对商品、服务、价格、现场、设备等管理都有较为完善的手段。相对来说,像益丰大药房连锁、芝林大药房连锁、海王星辰连锁等在这方面领先于国内同行,特别是益丰大药房的标准化管理体系,名列全国零售连锁领域前茅,其本土化策略值得其他药店借鉴。 规模差距 长期以来,由于市场体系的欠缺、企业自有资金薄弱、技术能力不足,导致国内零售药店规模普遍偏小,市场集中度低,很难获取规模效益。国际知名药品零售企业一般都是连锁经营,网点多,规模大,进货总量大,从而能在价格上争取更多的优惠,降低进货成本,能依靠低廉的价格赢得顾客。 美国《财富》杂志的数据表明,世界排名前200家的贸易公司全都是连锁集团。中国商业协会的数据表明,目前,我国的药店数量有34万多家,连锁门店12万多家,但整体的连锁率不足35%;2008年,全国连锁药店百强的销售额总共为572亿元。规模偏小的缺点,致使我国零售药店的采购成本偏高,难以营造自有优势,从而影响企业竞争力。 融资差距 我国目前的药品零售连锁企业大多创建于2001年前后,发展时间短,资金积累明显不足,绝大多数企业在负债经营。而且由于各种原因,负债率居高不下。再加上融资渠道和手段缺乏,一些连锁药店很难融到资金,造成企业经营风险丛生,发展困难重重。尽管近两年来先有海王星辰在美国上市,后有湖南老百姓大药房、益丰大药房、江西开心人大药房等获得外界注资。但除了这几家顶尖级的国内连锁药店,其他绝大部分并不为国际风投所看好。融资不畅,将严重制约连锁规模和发展速度。 营销差距 目前,我国的零售药药店个性化经营模式很少,业态、定位、品类、服务等的同质化现象非常严重,品牌营销尚处于初级阶段。终端策略多是采用会员制、打折等促销方式,竞销手段简单、雷同。同时,几乎所有的药店都缺乏一个能有效沟通内外、辐射全国的分销系统。而国际上成功的知名零售药店,基本上都有一套独特的营销模式。比如在价格管理上,很多国外药店都能熟练运用消费心理技巧,推行价格组合的营销方式,虽然商品的整体价格水平

药品零售连锁七统一【2020年中国药品零售市场及连锁百强结构分析】

药品零售连锁七统一【2020年中国药品零售市场 及连锁百强结构分析】 据《2016年度中国医药市场发展蓝皮书》显示,2015年,我国药店总数继续上升,同比增幅有所上扬,但平均每店服务人数持续下滑。其中,连锁企业不断兼并收购及开设新店,连锁门店迅速扩张,门店数量同比增长19.52%,连锁率提升至45.73%。程谋表示,“对于国内药品零售市场,七大特征九大趋势能够更好解读其发展现状。” 七大业态特征 药店终端销售规模增长率持续下降 实体药店药品销售额呈现稳定增长态势,但增长率进一步趋缓。2015年销售额达3079亿元(不含非药品),也不含网上药店32亿元,同比增长9.7%,近六年复合增长率达12.1%。 药店数量缓慢增长,店均服务人数持续下降 连锁率不断提高,近两年提速明显 在政策的导向和资本运作的推动下,药品零售市场呈现“强者恒强,弱者愈弱”的格局。2015年我国药店结构变化较大,单体药店占比首次跌破60%,说明了连锁药店的集中度不断上升。 连锁率各地差异程度较大,竞争激烈程度不一 从连锁率来看,地区之间的表现不尽相同,其中西南区的连锁率最高,西北区的连锁率最低,其他地区与全国的连锁率大致相同。连锁率超过80%的主要是重庆市、上海市和四川省,上海市有较为强势的本土连锁企业,直营力较强,市场集中度高,比较独特。重庆市和四川省药店“加盟文化”明显,大部分连锁下辖的药店数较少,连锁率虚高。 执业药师数量不能满足规定,放宽至2020年

根据国家食品药品监督管理总局有关要求,所有药品经营企业在2015年12月31日前必须达到新版GSP的要求。自2016年1月1 日起,凡是未通过新版GSP的药品经营企业,一律停止药品经营活动。然而就在新版GSP大限将至时,国家食药监总局发布了通知, 提出到2015年末零售药店全部配备执业药师,但由于执业药师数量 不足,分布不均等原因,目前难以实现《规划》目标。因此,决定 实施从业药师过渡政策,有条件延长现有从业药师资格期限到2020年,这一过渡政策使得原本面临关门的零售药店又重获新生。 医保定点资格前置审查取消,日常检查加强 2015年百强连锁药店的医保药店定点率为62.36%,比2014年的57.88%有所提高,百强连锁中有31.1%的药店医保定点率在70%-90%,在百强连锁中定点率达到100%的有6家。 公众满意度偏低,买不到和店员专业性是最大未满足需求 据药品安全形势评估课题研究显示,消费者低满意度原因主要有五大方面,一是买不到指定药品,二是店员专业指导差,三是药品 可选择性少,四是药品价格偏高,五是服务态度差。 九大业态趋势 资本运营逐渐步入高潮 资本市场看好连锁药店,百强前五全部登陆A股,资本的加入将加快“大鱼吃小鱼、快鱼吃慢鱼”。率先成功IPO的一心堂、老百姓、益丰大药房三巨头抢占先机,动作不断。大参林、国大药房、 甘肃众友、健之佳等等企业也即将加入。 药店经营从“终端资源”这一本质属性出发延伸 终端支持产品营销、形象展示、品牌培育、信息采集、消费跟踪等功能的发挥。 软性服务正成为药店升级转型的“魂” 过去,药店转型升级往往是门店改造、品类调整、功能分区等硬件,但现在软性服务正成为药店升级转型的“魂”。其核心就在于

2018中国药店单店销售额排行榜(1).doc

2008其实被视作一个多事的年度,在承受过雪灾、地震等自然灾害造成的负面影响,经历了奥运监管与限售带来的短期低迷,并感受着全球金融危机引致的连锁效应之后,我们却意外地发现这一年中国医药零售业上演了一场逆风飞扬的精彩剧目。2009年中国连锁药店排行榜一亮相,给了我们一个巨大的惊喜——百强门槛显著提升,首度突破亿元大关(由6059万元提高至10260万元);销售总额大幅增长,30.35%的增幅再现朝阳行业实力(由4391475.64万元提高至5724144万元),接近行业第一波发展高潮(2003年

—2005年)的水平(参看图表1);无论是从分店数量、利润额以及由此而得的利润率来看,还是从人效、坪效等项目来看,2009年排行榜的数据均远胜于去年…… 新医改方案呼之欲出。在此之前,当对政策利好的单纯期冀转变成或将带来更大负面影响的揣度,以及社区医疗山雨欲来越演越烈的竞争态势,令经营者头顶的天空总是阴霾。未来天气是雨是晴,即便政策尘埃落定,后效也未必能够立刻预报。只是,那些曾经的担忧和猜测,那些被低估甚至被忽视的委屈,倒像是化作了振作的勇气和力量,我们在一个个鲜活的数据中,看到了整个行业在对未来的迷茫之中始终拥有的自强自立的小倔强。于是,才有了这张漂亮的成绩单。 中国医药零售行业在十余载筚路蓝缕摸索前行后,在经历了沙里淘金的洗礼后,在苦练内功全面调整之后,百强榜上一众优异的连锁企业站在了二度飞跃的起跑线上,面对金融危机与行业政策不可预知的后续影响,我们拥有了持续快速健康发展的信心,也具备了这种能力。 再遇“丰收年” 经过2006年的反思、调整,2007年的充实、提高,深深扎根于中国广阔市场的药品零售连锁企业在2008年再次迎来“井喷”行情。 加速度成长 如果说百强销售总额增长为19.64%和6.62%的2006年与2007年是行业的“调整年”,那么2008年30.35%的增幅则意味着行业渐渐步出调整期,重新进入加速发展的轨道。不过,这是否会是快速发展期的开始,在当下的经济形势下,尚无法贸然给出定论。 在2009年排行榜中,百强连锁2008年的销售总额一举突破500亿大关,摸高至5724144万元,相比2007年的4391475.64万元增长1332628.36万元,增长比例达30.35%。对比2004~2009年百强榜6年来的增长总额及增长幅度,可以看出,自2006年度开始出现的增速持续下滑在2008年被遏止住,增长大幅提升,挽回了去年出现的6.62%的增长颓势;尽管仍无法与2005年48.15%的增长幅度相比,但2008年销售总额的增长却超过以往任何一年。

中国医药企业百强排名

中国医药企业百强排名 时间:2007-09-30 14:20:59 推荐指数:关注度:1703 1 哈药集团有限公司 281,981 2 扬子江药业集团有限公司 275,856 3 上海罗氏制药有限公司 150,009 4 西安杨森制药有限公司 126,660 5 中美天津史克制药有限公司 118,642 6 江苏恒瑞医药股份有限公司 105,190 7 北京双鹤药业股份有限公司 93,419 8 葛兰素史克制药(苏州)有限公司 84,150 9 江西济民可信集团有限公司 73,261 10 江苏豪森药业股份有限公司 70,913 11 海口康力元制药有限公司 64,733 12 吉林省吴太感康药业有限公司 63,533 13 珠海联邦制药股份有限公司 58,626 14 拜耳医药保健有限公司 53,871 15 石家庄四药有限公司 53,037 16 北京泰德制药有限公司 51,642 17 利君集团有限责任公司 49,624 18 华瑞制药有限公司 48,497 19 辉瑞制药有限公司(中国·大连) 47,480 20 齐鲁制药有限公司 45,252

21 杭州赛诺菲圣德拉堡民生制药有限公司 44,621 22 广州白云山制药股份有限公司 43,676 23 常州制药厂有限公司 40,860 24 天津力生制药股份有限公司 40,064 25 北京紫竹药业有限公司 38,256 26 山东绿叶制药股份有限公司 36,422 27 上海强生制药有限公司 32,877 28 青海制药(集团)有限责任公司 31,200 29 广东康美药业股份有限公司 30,945 30 博福—益普生(天津)制药有限公司 29,916 31 上海新亚药业有限公司 29,476 32 中美上海施贵宝制药有限公司 29,447 33 昆明制药集团股份有限公司 28,292 34 上海现代制药股份有限公司 27,874 35 中国大冢制药有限公司 25,104 36 上海百特医疗用品有限公司 24,827 37 海南省海灵制药厂 24,437 38 青岛国风集团黄海制药有限责任公司 24,203 39 四川维奥制药有限公司 23,800 40 北京费森尤斯卡比医药有限公司 23,683 41 扬子江药业集团上海海尼药业有限公司 23,282 42 河南辅仁药业有限公司 23,100 43 阿斯利康制药有限公司 22,912

全国十大连锁药店

附件6 全国十大连锁药店 一、深圳海王星辰连锁药店有限公司。全国性的大型连锁药店,纽约证券交易所上市公司,十大连锁药店品牌,美国连锁药店协会会员。全国门店数2071家,50%为医保定点药店,单体药店平均面积100平米,立足社区,主要服务对象为城市社区家庭人口,员工14,500名,其中包括约4,500名药师。 二、北京同仁堂(集团)有限责任公司。始于清康熙八年即1669年,中国驰名商标,中华老字号,高新技术企业,十大连锁药店品牌。截至2011年,集团资产总额140亿元,销售收入163亿元,实现利润13.16亿元,出口创汇3392万美元,在海外16个国家和地区开办了64家药店和1家境外生产研发基地,产品销往海外40多个国家和地区。国内有1500余家零售终端和130多家医疗网点。 三、老百姓大药房连锁股份有限公司。中国驰名商标,中外合资民营大型零售连锁企业,十大连锁药店品牌,国内最具影响力的药品零售企业之一。总资产近10亿元,净资产近5亿元,员工18000多人。在全国十五个省级市场拥有门店600多家。 四、广东大参林连锁药店有限公司。中国连锁药店十强,广东省著名商标,中国医药商业协会连锁药店分会副会长单

位。覆盖全国6个省份,旗下拥有25个营运区1200多家门店、近12000名员工、6大配送中心及4家制药厂,集生产、物流、销售为一体的集团化大型企业,年销售额超过40亿元。 五、国药控股国大药房有限公司。国药控股有限公司下属零售企业,全国连锁药店百强品牌,连锁药店十大品牌。 六、重庆桐君阁大药房连锁有限责任公司。创立于1908年,中华老字号,十大连锁药店品牌,国内首批跨省经营的大型药品零售连锁企业。 七、辽宁成大方圆医药连锁有限公司。知名医药连锁品牌,大型跨省医药连锁企业,十大连锁药店品牌。 八、云南鸿翔一心堂药业(集团)股份有限公司。成立于1981年,云南省著名商标,十大连锁药店品牌,西南地区最大的药品零售连锁企业之一。 九、重庆和平药房连锁有限责任公司。始创于1945年,国内最古老的药房企业之一,十大连锁药店品牌,行业著名品牌。 十、上海华氏大药房有限公司。上海医药集团旗下企业,上海市著名商标,上海市名牌,十大连锁药店品牌,领先的大型跨省市药品零售连锁企业。

2015~2016年度中国连锁药店综合实力百强榜

排名企业名称 1 国药控股国大药房有限公司 2 云南鸿翔一心堂药业(集团)股份有限公司 3 大参林医药集团股份有限公司 4 老百姓大药房连锁股份有限公司 5 益丰大药房连锁股份有限公司 6 重庆桐君阁大药房连锁有限责任公司 7 中国海王星辰连锁药店有限公司 8 上海华氏大药房有限公司 9 甘肃众友健康医药股份有限公司 10 成大方圆医药连锁投资有限公司 11 云南健之佳健康连锁店股份有限公司 12 西安怡康医药连锁有限责任公司 13 吉林大药房药业股份有限公司 14 漱玉平民大药房连锁股份有限公司 15 哈药集团医药有限公司人民同泰医药连锁店 16 大健康国际集团控股有限公司(原金天集团) 17 北京同仁堂商业投资集团有限公司 18 河南张仲景大药房股份有限公司 19 先声再康江苏药业有限公司 20 石家庄新兴药房连锁股份有限公司 21 南京医药国药有限公司

22 重庆市万和药房连锁有限公司 23 山东燕喜堂医药连锁有限公司 24 山东立健医药城连锁有限公司 25 深圳中联大药房控股有限公司 26 贵州一树连锁药业有限公司 27 四川德仁堂药业连锁有限公司 28 重庆鑫斛药房连锁有限公司 29 福建新紫金医药有限公司 30 杭州九洲大药房连锁有限公司 31 武汉马应龙大药房连锁有限公司 32 怀仁大药房连锁有限责任公司 33 湖南千金大药房连锁有限公司 34 河北华佗药房医药连锁有限公司 35 甘肃德生堂大药房连锁经营有限公司 36 辽宁天士力大药房连锁有限公司 37 恒泰人民(江苏)大药房连锁有限公司 38 贵州一品药业连锁有限公司 39 新疆济康医药连锁有限责任公司 40 吉林省益和大药房有限公司 41 青岛医保城药品连锁有限公司 42 福建惠好四海医药连锁有限责任公司 43 浙江天天好大药房连锁有限公司

中国医药市场数据大全

SFDA南方医药经济研究所标点集团 1、中国药品零售企业概况 1.1中国药品零售企业概况 近年来,我国药品零售市场发展迅速,连锁企业不断扩张,药店数量持续增加。截止到2008年末,我国零售药店的总数已超过36万家,数量逐年上升。平均每3633人就拥有一家药店。 从药店结构上看,仍以单体药店为主体,占了60%以上。连锁企业和连锁门店数量实现同步增长,单体药店增长趋缓。从区域分布看,沿海发达省市的药店数量高于内陆和西部地区,竞争也较为激烈。 国内医药零售领域的集中度还不高,全国性龙头企业较少,仅形成了一些区域性的龙头。 1.1.1药店总数 据《食品药品监督管理统计年鉴》(2006年度~2008年度)统计数据显示,截止到2008年末,我国的药店总数(包括连锁门店和单体药店)为365578家,比上年同期的344931家增加了20647家,增长了6%。其中,连锁门店增加了8276家,单体药店增加了12371家,总体而言,近几年我国零售药店总数呈逐年上升的趋势。 1.1.2人均药店数 按照2008年我国人口数量(以132802万计)计算,平均每3633人拥有一家药店,远远高于发达国家每6000人拥有一家药店的国际标准水平。近几年,平均每店服务人数呈下降趋势。药店竞争日趋激烈,发展新零售药店的空间已经越来越小。

1.1.3连锁药店数 截止到2008年末,我国的连锁企业数量为1985家,比上年同期增长了7.12% 截止到2008年末,我国的连锁门店数为129346家,比上年同期增长了6.84%。连锁企业数量和连锁门店数量同步增长,药店连锁化是近几年的发展趋势。

1.1.4单体药店数 截止到2008年末,我国的单体药店数量为236232家,同比增长了5.53%,增幅趋缓。近年来,城市连锁药店的崛起对单体药店的发展造成了很大的冲击,社区卫生服务、农村合作医疗同样对单体药店发起了挑战。单体药店如何长期健康发展,在竞争中脱颖而出,备受关注。 1.1.5药店结构 我国零售药店中,单体药店占60%以上,数量庞大。2008年我国连锁门店的比例为35.38%,单体药店而64.62%。连锁门店所占比例较上年同期略有增长。

中国百强药企名单

国内制药企业百强排名(2009)(按销售额排名) 1哈药集团有限公司281,981 2扬子江药业集团有限公司275,856 3上海罗氏制药有限公司150,009 4西安杨森制药有限公司126,660 5中美天津史克制药有限公司118,642 6江苏恒瑞医药股份有限公司105,190 7北京双鹤药业股份有限公司93,419 8葛兰素史克制药(苏州)有限公司84,150 9江西济民可信集团有限公司73,261 10江苏豪森药业股份有限公司70,913 11海口康力元制药有限公司64,733 12吉林省吴太感康药业有限公司63,533 13珠海联邦制药股份有限公司58,626 14拜耳医药保健有限公司53,871 15石家庄四药有限公司53,037 16北京泰德制药有限公司51,642 17利君集团有限责任公司49,624 18华瑞制药有限公司48,497 19辉瑞制药有限公司47,480 20齐鲁制药有限公司45,252 21杭州赛诺菲圣德拉堡民生制药有限公司44,621 22广州白云山制药股份有限公司43,676 23常州制药厂有限公司40,860 24天津力生制药股份有限公司40,064 25北京紫竹药业有限公司38,256 26山东绿叶制药股份有限公司36,422 27上海强生制药有限公司32,877 28青海制药(集团)有限责任公司31,200 29广东康美药业股份有限公司30,945 30博福—益普生(天津)制药有限公司29,916 31上海新亚药业有限公司29,476 32中美上海施贵宝制药有限公司29,447 33昆明制药集团股份有限公司28,292 34上海现代制药股份有限公司27,874 35中国大冢制药有限公司25,104 36上海百特医疗用品有限公司24,827 37海南省海灵制药厂24,437 38青岛国风集团黄海制药有限责任公司24,203 39四川维奥制药有限公司23,800 40北京费森尤斯卡比医药有限公司23,683 41扬子江药业集团上海海尼药业有限公司23,282 42河南辅仁药业有限公司23,100 43阿斯利康制药有限公司22,912