国际财务管理精选习题及答案

国际财务管理精选习题及答案

【题22】某跨国公司A,2006年11月兼并某亏损国有企业B。B企业兼并时账面净资产为500万元,2005年亏损100万元(以前年度无亏损),评估确认的价值为550万元。经双方协商,A跨国公司可以用以下两种方式兼并B企业。

甲方式:A公司以180万股和10万元人民币购买B企业(A公司股票市价为3元/股);

乙方式:A公司以150万股和100万元人民币购买B企业。

兼并后A公司股票市价3.1元/股。A公司共有已发行的股票2000万股(面值为1元/股)。假设兼并后B企业的股东在A公司中所占的股份以后年度不发生变化,兼并后A公司企业每年未弥补亏损前应纳税所得额为900万元,增值后的资产的平均折旧年限为5年,行业平均利润率为10%。所得税税率为33%。请计算方式两种发方式的差异。

【题22】答案

(1)甲方式:

B企业不需将转让所得缴纳所得税;B 企业2005年的亏损可以由A公司弥补。

A公司当年应缴所得税=(900-100)×33%=264万元,与合并前相比少缴33万元所得税,但每年必须为增加的股权支付股利。

(2)乙方式:

由于支付的非股权额(100万元)大于股权面值的20%(30万元)。所以,被兼并企业B 应就转让所得缴纳所得税。

B企业应缴纳的所得税=(150 ×3 + 100- 500)×33% = 16.5(万元)

B企业去年的亏损不能由A公司再弥补。

(3)A公司可按评估后的资产价值入帐,计提折旧,每年可减少所得税(550-500)/5×33%=3.3万元。

【题21】东方跨国公司有A、B、C、D四个下属公司,2006年四个公司计税所得额和所在国的所得税税率为:

A公司:500万美元 33%

B公司:400万美元 33%

C公司:300万美元 24%

D公司:-300万美元 15%

东方公司的计税所得额为-100万美元,其所在地区的所得税税率为15%。

请从税务角度选择成立子公司还是分公司?

【题21】答案

(1)若A、B、C、D为子公司

A公司应纳所得税额=500×33%=165(万美元)

B公司应纳所得税额=400×33%=132(万美元)

C公司应纳所得税额=300×24%=72(万美元)

D公司和总公司的亏损留作以后年度弥补。

东方跨国公司2006年度合计应纳所得税额=165+132+72=369(万美元)

(2)若A、B、C、D为分公司

分公司本身不独立核算,那么,各分支机构的年度计税所得额都要并入总机构缴纳所得税,其应纳所得税的计算为:

500+400+300-300-100)×15%=120(万美元)

企业合并纳税,一是各自之间的亏损可以弥补,二是由于总机构位于低税率地区,汇总纳税可以降低税率,节税249万美元(369-120)。

第二章

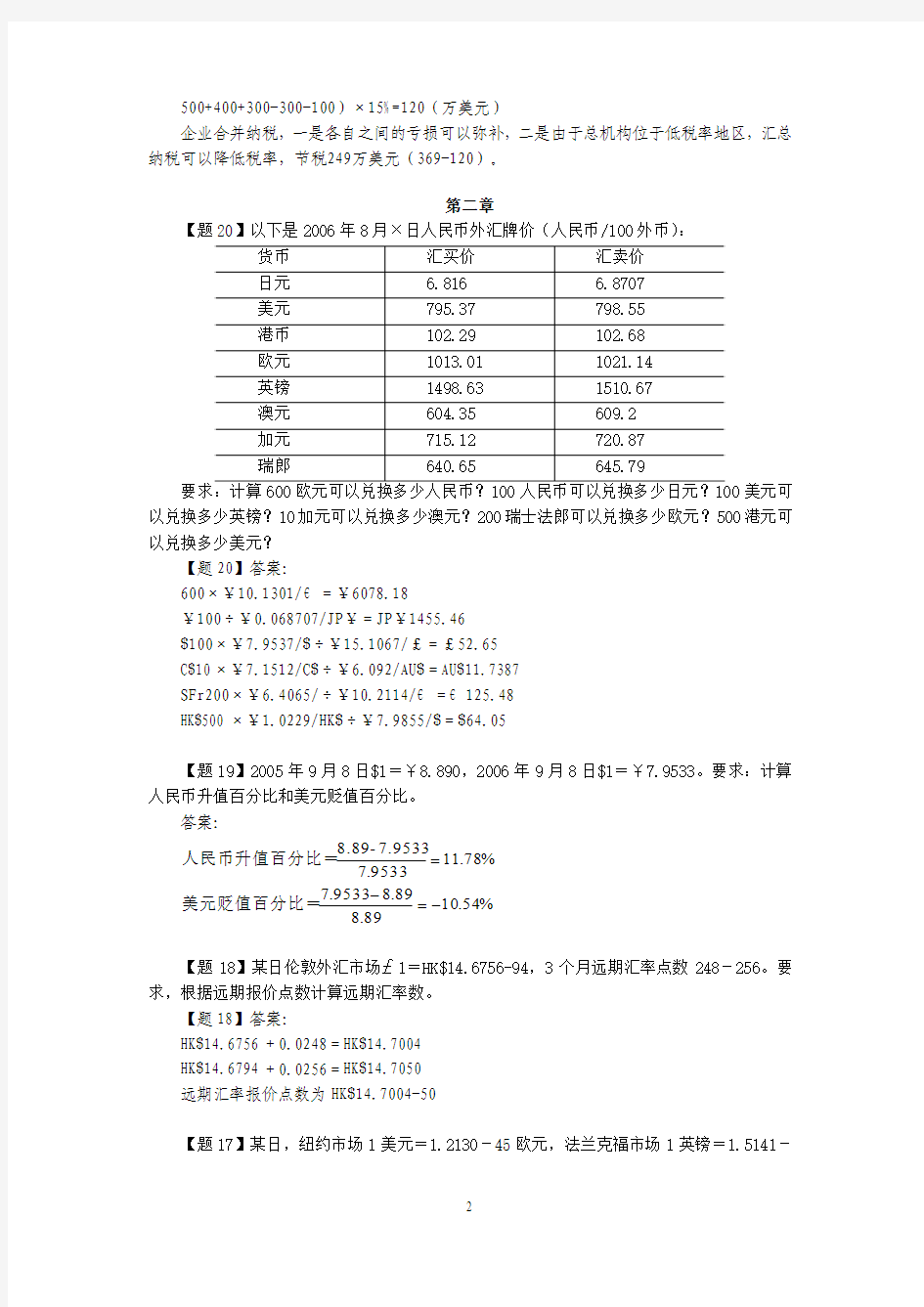

【题20】以下是2006年8月×日人民币外汇牌价(人民币/100外币):

美元可以兑换多少英镑?10加元可以兑换多少澳元?200瑞士法郎可以兑换多少欧元?500港元可以兑换多少美元?

【题20】答案:

600×¥10.1301/€=¥6078.18 ¥100÷¥0.068707/JP ¥=JP ¥1455.46 $100×¥7.9537/$÷¥15.1067/£=£52.65 C$10×¥7.1512/C$÷¥6.092/AU$=AU$11.7387 SFr200×¥6.4065/÷¥10.2114/€=€125.48 HK$500×¥1.0229/HK$÷¥7.9855/$=$64.05

【题19】2005年9月8日$1=¥8.890,2006年9月8日$1=¥7.9533。要求:计算人民币升值百分比和美元贬值百分比。

答案:

%

54.1089

.889

.89533.7%

78.119533.77.9533-8.89-=-=美元贬值百分比=人民币升值百分比=

【题18】某日伦敦外汇市场£1=HK$14.6756-94,3个月远期汇率点数248-256。要求,根据远期报价点数计算远期汇率数。

【题18】答案:

HK$14.6756+0.0248=HK$14.7004 HK$14.6794+0.0256=HK$14.7050 远期汇率报价点数为HK$14.7004-50

【题17】某日,纽约市场1美元=1.2130-45欧元,法兰克福市场1英镑=1.5141-

53欧元,伦敦市场1英镑=1.3300-20美元。套汇者拟用200万英镑进行间接套汇。要求:分析该套汇者是否能通过套汇获得收益?如何进行套汇?如果进行套汇,计算其套汇收益(或损失)。

【题17】答案:

(1)可以进行套汇交易。

因为:根据法兰克福市场与伦敦市场的汇率套算:美元与欧元的套算汇率为: €1.5153/£÷$1.3300/£=€1.1393/$——假定欧元换英镑,再换成美元。 而:纽约市场美元换欧元汇率为:€1.2130/$。存在汇率差。 (2)可以采用英镑——美元——欧元——英镑方式。即: 伦敦市场:英镑换美元:£200×1.33=$266(万元) 纽约市场:美元换欧元:$266×1.213=€322.658(万元)

法兰克福市场:欧元换英镑:€322.658÷1.5153=£212.933413(万元) (3)套汇获利£129 334.13。

£2 129 334.13-2 000 000=£129 334.13

【题16】如果预期的通货膨胀率是75%,收益率为3%,根据费雪效应求名义利率是多少?

【题16】答案:

名义利率=[1+0.75]×[1+0.03]-1=80.25%

【题15】假设美国和墨西哥两国都只生产一种商品即大豆,大豆在美国的价格为$2.74,而在墨西哥的价格为?1.28。要求:计算

a.根据一价定理,$对?的远期汇率是多少?

b.假设下一年的大豆价格预期会上升,在美国将是$3.18,而在墨西哥是?1.55,一年后$对?的即期汇率是多少?

【题15】答案:

A :$对?的汇率=1.28÷2.74=是?0.4672/$

B :$对?的远期汇率=1.55÷3.18=是?0.4874/$

【题14】英镑与美元的汇率期初为$0.861/£,期末为$0.934/£,请分别计算美元相对于英镑的汇率变动幅度和英镑相对于美元的汇率变动幅度。

【题14】答案:

%

82.7934.0934

.0861.0%%

48.8861.0861

.0934.0% =-=美元远期汇率变动=-=英镑远期汇率变动

【题13】假设美国的5年期年利率为6%,瑞士法郎5年期年利率为4%,利率平价在5年内存在。如果瑞士法郎的即期汇率为0.82美元。要求计算:

a.瑞士法郎5年期远期汇率升水或贴水。

b.用远期汇率预测法预测5年后瑞士法郎的即期汇率。 【题13】答案:

(1)瑞士法郎5年期远期汇率升水。

(2)瑞士法郎5年期预期汇率

=$0.82/SFr×(1+6%)5÷(1+4%)5=0.82×1.3382÷1.2167=$0.90/SFr

【题12】2006年9月1日,某跨国公司收到了摩根大通和高盛对未来6个月后人民币与美元汇率的预测,结果分别是¥7.66/$和¥7.74/$。目前即期汇率为¥7.86/$,三个月远期汇率为¥7.81/$。在2006年12月1日,即期汇率实际是¥7.83/$。问:

a.哪家公司的预测更为准确?

b.哪家公司的预测导致了正确的财务决策?

【题12】答案:高盛的预测更为准确。

【题11】法国某跨国公司预计在6月份(3个月后)有一笔150万的欧元应付账款,同月该公司有一笔美元收入,可以用于支付此笔应付账款。已知欧元的即期汇率为$1.0450/€,3个月远期汇率$1.0650/€。公司担心欧元相对于美元的价值将继续上升,决定使用期货交易锁定美元成本。请回答:

(1)该公司应该购买还是出售3个月欧元期货合约?为什么?

(2)该公司需要购买或者出售多少份欧元期货合约?

(3)该公司6月份应该如何操作?(假定当时欧元的即期汇率是$1.0900/€,期货价格为$1.0950/€)

(4)与不进行期货交易保值相比,公司可降低多少美元成本?

【题11】答案:

(1)预计未来欧元升值,为锁定美元成本,应该购买欧元期货合约;

(2)公司需要购买欧元期货合约份数:€1 500 000÷€125 000/份=12份

(3)6月份公司应以$1.0950/€的价格出售12份欧元期货合约,轧平欧元期货头寸。同时在即期市场上以$1.0900/€汇率出售已经收到的美元,买进150万的欧元,支付应付账款。

(4)如果不进行期货交易保值,公司在即期市场购买150万欧元的美元成本为:

1 500 000×$1.0900/€=$1 635 000

进行期货交易保值,公司购买150万欧元的美元成本为:

1 500 000×($1.0900/€+$1.0650/€-$1.0950/€)=$1 590 000

公司降低美元成本:$1 635 000-$1 590 000=$45 000

【题10】某公司正在考虑从费城交易所购买3个月期的英镑看涨期权合约,金额为£250 000。协定价格为$1.51/£,期权费为每英镑0.03美元。假定:目前的即期汇率为$1.48/£,三个月远期汇率为$1.51/£。该公司预测三个月后即期汇率最高为$1.57/£,最低为$1.44/£,最可能的汇率是$1.52/£。要求:

(1)计算盈亏平衡点价格。

(2)用图表表述该公司期权行使与否决策。

(3)计算在预测的范围内,该公司的收益或损失。

【题10】答案

(1)盈亏平衡点价格=$1.51/£+0.03=$1.54/£

(2)该公司期权行使与否决策图。

(3-1)当即期外汇市场价格=$1.57/£,超过协定价格,行使期权,有收益。计算如下

收益=£250 000×($1.57/£-$1.54/£)=$7 500

(3-2)当即期外汇市场价格=$1.52/£,高于协定价格,行使期权,有损失,损失低于期权费$7500。计算如下:

损失=£250 000×($1.54/£-$1.52/£)=$5 000

(3-2)当即期外汇市场价格=$1.44/£,低于协定价格,放弃行使期权,损失期权费$7500。

【题1】英国瑞达公司20××年3月根据已经签订的合同及现金预算确定,3个月后(6月份)有美元净收入40元。在公司收到该笔美元后将立即在证券市场上出售,转换成英镑。目前美元的即期汇率是£0.5484/$,三个月远期汇率为远期£0.5494。尽管公司预测美元的升值幅度可能超过预期,但还是担心美元汇率因意外而出现有悖于预期走势。因此,公司决定买进美元看跌期权,协定价格£0.5494/$,合约金额为40万美元,期限3个月。期权费0.2190万英镑。

公司经过测算,得出如下结论,平衡点汇率价格£0.5439/$。如果3个月后,美元汇率上升,超过协定价值£0.5494/$,公司将放弃行使期权;如果美元汇率介于£0.5439/$-£0.5494/$之间,公司也将行使期权,遭受的损失不超过期权费£2 190;如果美元汇率低于£0.5439/$,公司通过行使期权可以获得收益。

请具体说明公司分析的依据和过程。

【题1】答案

(1)平衡点汇率价格=$400 000×£0.5494/$-£2 190=$400 000×Y

Y=($400 000×£0.5494/$-£2 190)/400000=0.5439

(2)3个月后,如果美元汇率上升,超过协定价值£0.5494/$(假定为£0.5500/$),英镑贬值,瑞达公司应该放弃行使期权。

行使期权,瑞达公司可获得英镑收入=$400 000×£0.5494/$-£2 190=£217 570 放弃行使期权,瑞达公司可获英镑收入=$400 000×£0.5500/$-£2 190=£217 810 放弃行使期权可以多得英镑收入=£217 810-£217 570=£240

(3)如果美元即期汇率介于平衡点价格£0.5439/$与协定价格£0.5494/$之间,瑞达公司应该行使期权,尽管要遭受一些损失,但不会超过期权费£2 190;如果美元即期汇率低于平衡点价格£0.5439/$(假定为£0.5450/$),则瑞达公司行使期权还可以获得收益。

行使期权,瑞达公司可获得英镑收入=$400 000×£0.5494/$-£2 190=£217 570 放弃行使合约,瑞达公司可获英镑收入=$400 000×£0.5450/$-£2 190=£215 810 行使期权可以多得英镑收入=£217 570-£215 810=£1 760

【题2】某美国母公司在中国的子公司下一年预计能获得税后收益RMB3500万,估计折旧费为RMB500万。预期汇率变化从年初的RMB8.00/$1,变化到年末的RMB7.75/$1。试分析汇率的变化对美国母公司的影响。

【题2】答案

(3500+500)÷¥7.75/$-(3500+500)÷8.00/$=-$16.129(万元)

减少母公司以美元表示的营业净现金流量$16.129万元。

【题3】M公司是一家美国公司,它打算运用货币市场套期保值法为一年后的应付英国商品款£1 200 000进行套期保值。假定美元利率为1.125%,而英镑利率为3.125%,英镑即期汇率为1.9392美元,一年远期汇率为1.8892美元。要求确定:

(1)如果运用货币市场套期保值,一年后所需的美元金额。

(2)M公司是货币市场套期保值好还是远期套期保值好?

【题3】答案:

(1)货币市场套期保值:

借入美元,兑换成英镑,进行投资,到期以英镑偿还商品款:

现在需要英镑=£1 200 000/(1+3.125%)=£1 163 636.36

现在需要借入美元=£1 163 636.36×$1.9392/£=$2 256 523.64

到期偿还美元本息=$2 256 523.64×(1+1.125%)=$2 284 730.18

(2)远期套期保值——按远期汇率买入英镑,到期需支付美元:

£1 200 000×1.8892=$2 267 040

∵货币市场保值$2 284 730.18>远期市场保值$2 267 040

∴M公司采用远期套期保值好。

【题4】金龙进出口贸易公司于2006年11月15日发运了一批出口货物,合同金额100万美元。收汇时间为1个月后。为防范人民币汇率升值造成的汇率损失,公司决定通过远期市场进行保值。假设:11月15日人民币1个月远期汇率为¥7.8436/$。2007年1月14日,实际汇率¥7.8113/$。要求:通过准确数据说明公司决策是否正确。

【题4】答案:

公司通过与银行签订远期合约,将美元收入固定下来。1个月后无论外汇市场如何变化,金龙公司都可以获的人民币收入

$1 000 000×¥7.8436/$=¥7 843 600

如果该公司没有签订远期合约,1个月后只能按当天的汇率出售美元,公司可以获得人民币收入

$1 000 000×¥7.8113/$=¥7 811 300

公司减少收入

¥7 843 600 -7 811 300 =¥32 300

【题5】假设G公司预期一年后收到SFr500000。目前瑞士法郎的即期汇率是$0.60/SFr,瑞士法郎一年远期汇率是$0.62/SFr。G公司认为一年后的未来即期汇率概率分布如下:

假设一年期的瑞士法郎看跌期权其协定价格为$0.63期权费为$0.04/SFr;一年期的看涨期权其协定价格为$0.60,期权费为$0.03/SFr。又假设货币市场的相关信息如下:

保值更合适?然后将更合适的套期保值方法与不套期保值方法进行比较,决定G公司是否对应收账款进行套期保值,

答案:略。

【题6】美国LU公司六月份在英国承揽一个项目。3个月后公司可以收到项目工程费用£1800万。LU公司的资本成本为12%,各种套期保值交易相应的报价如下:即期汇率为:$1.7552/£1,

3个月的远期汇率:$1.7270/£1;

英国3个月期借款利率:年7.0%;

英国3个月期存款利率:年5%;

美国3个月期借款利率:年6.5%;

美国3个月期存款利率:年4.5%;

要求:计算分析LU公司可供选择的套期保值方案:

(1)远期市场套期保值;

(2)货币市场套期保值;

(3)什么情况下甲公司应采用货币市场套期保值方法。

【题6】答案:

(1)远期市场套期保值

卖出3个月期的远期英镑,

3个月后可以收到美元=英镑应收账款数×英镑的远期汇率

=£18 000 000×1.7270/£1=$31 086 000

即:在今天(3月份)按3个月远期汇率$1.7270/£1卖出£18 000 000。3个月后,收到英国进口商的18 000 000英镑,根据远期合同,按该数目到银行去办理交割,将收到$31086000。

(2)货币市场套期保值

借入英镑,兑换成美元,三个月后用收到的英镑货款偿还这笔英镑债务。

假定应借入的英镑为x,那么:

1.0175x=£18 000 000

x=£17 690 418

将借到的英镑立即在即期市场按$1.7552/£1的汇率兑换美元

£17 690 418×$1.7552/£1=$31 050 221

对LU公司来说,在接下来的三个月中,借款所得资金至少有三种可能的投资收益率:

①将借款所得的资金投放于美国的美元货币市场,年利率为4.5%;

②将借来的英镑资金替代另一笔美元贷款,年利率为6.5%;

③投资于LU公司自己的一般性经营,其收益率按年资本成本12%计算。

三个月后这笔借款所得资金的未来价值将有以下三种可能:

【题7】一家日本公司准备筹借5800万日元用于下一年度经营,一日本银行愿意提供年利率为3%的贷款,而一家美国银行愿意提供年利率为2%的美元贷款,目前的即期利率为:1美元=116日元,该公司对美元远期汇率的预测结果如下:

(2)试用成本分析法做出选择哪种货币贷款的决策;

(3)试用标准差分析法做出选择哪种货币贷款的决策;

(4)若借款到期时,该公司有40万美元贷款收回,应选择哪种货币贷款?

【题7】答案

(1)美元与日元贷款平衡点汇率:

日元贷款:JP¥58 000 000×3%= JP¥1 740 000

美元贷款:5 800万日元按即期汇率JP¥116.00/$计算需要:$500 000

美元年利息=$500 000×2%=$10 000

换算成日元=10 000Y+500 000(Y-116)

=510 000Y-58 000 000

Y若为平衡点汇率,则510 000Y-58 000 000=1 740 000

Y=117.14

即当一年后汇率为JP¥117.14/$时,美元贷款与日元贷款成本相同。

(2)日元贷款成本= JP¥58 000 000×3%= JP¥1 740 000

美元贷款成本计算见下表:

美元贷款预期成本:(-800 000)×10%+1 160 000×40%+3 200 000×30%+4 220 000×20% =-80 000+464 000+960 000+844 000 =2 188 000(日元)

经比较可以看到,日元贷款成本低于美元贷款。 (3)标准差分析:

从概率情况看,预期汇率为:112×10%+116×40%+120×30%+122×20%=118(¥/$) 其汇率出现的可能性达到50%,标准差分析结果与成本分析结果的相似性比较高。

∑∑?-+?-+?-+?-=

?-=

2

.0)118122(3.0)118120(4.0)118116(1.0)

118112()(2222

)(i i i

x P x x

δ =6878.36.132.72.16.16.3==+++

美元成本标准差=510000×3.6878=1 880 778 日元成本标准差=0

结论:日元贷款优于美元贷款。

【题8】巴西联邦共和国通过大型国际银团贷款于20世纪70年代晚期和80年代早期大规模举债。1980年时巴西政府借款如此之频繁,以至于“巴西定价”已成为许多银团贷款的标准:

本金 US $ 500000000 到期 8年 基准利率 LIBOR 幅度 2.5% 银团贷款费用 l.5% (1)此银团贷款的实际贷款额为多少?

(2)如第一年市场LIBOR 利率为8%,第一年的实际资金成本(百分数)是多少? 【题8】答案:

(1)贷款本金 $500000000 减去1.5%的费用 7500000 实收 $492500000 (2)第一年实际成本:

[(8%+2.5%)×(500000000)]÷492500000=10.66%

【题9】一家英国跨国公司,其在美国的子公司准备在纽约州信贷市场上借入2400万美元,期限为3年,利息每半年支付一次,借款年利率为5%,而该公司的英镑借款利率为3%;一家美国跨国公司在英国的子公司准备借入2000万英镑信贷资金,期限也是3年,利息每半年支付一次,其借款年利率为6%,而该公司的美元借款利率为4%。目前即期汇率为1英镑=1.2美元,一家英国银行愿意提供货币互换安排,并按互换金额的0.05%获得收益。请回答并计算下列问题。

(1)中介银行将如何安排两家公司的借款?

(2)若中介银行安排两家公司均分节约成本,各自的利息应如何支付? (3)为两家公司设计一个互换协议。 【题9】答案

(1)英国公司按3%的利率水平借入英镑,换出给美国公司;

美国公司按4%的利率水平借入美元,换出给英国公司;

双方均以较低利率贷款,并经过互换后得到了自己希望得到的货币。见下图:

£

(2)

银行收益要求:0.05%,其余收益=3.95% 英国公司、美国公司各得1.975%

英国公司美元贷款利率为5%,节约1.975%,实际利率为3.025%; 美国公司英镑贷款利率为6%,节约1.975,实际利率为4.025%。 (3)互换协议:见下图

英美两家公司分别以优势货币贷款后通过银行互换,并通过银行互换利息。

英国公司按年利率3.025%向互换银行支付利息,美国公司按年利率3%向互换银行支付利息;银行以3%向英国公司支付利息,以4%向美国公司支付利息。

英国公司美元贷款利率为5%,节约1.975%,实际利率为3.025%; 美国公司英镑贷款利率为6%,节约1.975,实际利率为4.025%。

银行从美国公司收取4.025%的利率,并以3%换给英国公司,收益1.025%;从英国公司收取3.025%,以4%换给美国公司,损失0.975%;净收益0.05%。

219417 国际财务管理(第四版)习题答案

国际财务管理计算题答案 第3章 二、计算题 1、 (1)投资者可以这样做: 在乙银行用100港币=105.86人民币的价格,即100/105.86(港币/人民币)的价格购入港币 100万×(100/105.86)港币=94.46万港币 在甲银行用105.96/100(人民币/港币)卖出港币 94.46×(105.96/100)=100.09万人民币 投资者的收益:100.09-100=0.09万人民币 2、 (1)如果美元未来没升值到利率平价,则海外投资者具有获利机会。最大的获利水平:1美元兑换人民币8.28元,在中国境内存款投资,1年后换回美元获利: (1+1.98%)-1=1.98% 与在美国存款投资收益率1.3%相比,获利更多。随着美元汇率接近利率平价,这个收益率会向1.3%靠近,最终与美元利率相同。 (2)由于美元存款利率低于人民币存款利率,中国投资者没有套利获利机会。 (3)投资者套利交易面临美元升值的风险,如果必要,可以采用抛补套利防范。 (4)如果存在利率平价,此时美元远期汇率升水,升水幅度: K=(1+1.98%)/(1+1.3)-1=0.67% 1美元=8.28×(1+0.67%)=8.3355(元人民币) (5)处于利率平价时,投资者无法获得抛补套利收益。 (6)如果目前不存在利率平价,是否抛补套利,取决于投资者对未来美元升值可能性和可能幅度的判断,以及投资者的风险承受能力。 4、 公司到期收回人民币:5000×81.21/100=4060(万元)

5、如果掉期交易,则 卖掉美元得到的人民币: 50×6.79=339.5(万元) 美元掉期交易下支付美元的人民币价格:50×6.78=339(万) 买卖价差人民币收入净额=339.5-339=0.5(万元) 如果不做掉期交易,则美元两周的存款利息收入为 50×0.4%×14/365=0.00767(万美元) 折合人民币利息收入:0.00767×6.782=0.052(万元) 两者相比,掉期交易比较合适. 6、2011年11月16日 合约执行价格1澳元=1.02美元 即期汇率1澳元=1.024美元 合约价格低于即期汇率,企业应该履行该合约,企业履约支付的澳元加上期权费:1澳元=1.02+(2.6834/100)=1.0468(美元) 与即期交易相比,企业亏损: 50×100×(1.0468-1.024)=114(美元) 8、远期汇率低于及其汇率,故远期贴水为:远期汇率-即期汇率=0.188-0.190=-0.002 9、行权,因为行权价低于实施期权时的即期汇率。单位净利润=即期汇率-行权价-期权费= 0.65-0.60-0.06=-0.01元。一份单位合同的净利润=-0.01×62500/0.6=-1041.67。设盈亏平衡的即期汇率为X,则X-0.6-0.06=0,解方程得,X=0.66。 10、港币贬值。其变化幅度=(1+3%)/(1+4%)-1=-0.9%。 11、根据国际费雪效用理论,两国即期汇率的变化等于名义利率的差,即5%。 12、其汇率变化幅度=(1+6%)/(1+6%×(1+5%))-1=-0.0028,故法郎的即期汇率为 0.09×(1-0.0028)=0.0897 第4章 二、计算题 1、当即期汇率为1欧元=1.08美元时,三份合约预计节约的资金:

2020年(财务知识)国际财务管理习题

(财务知识)国际财务管理习题

《国际财务管理》模拟试题(壹)(选择题) 1.国际财务管理就是() A,组织国际企业财务活动,处理国际企业财务关系B,研究财务管理原理和方法C,比较不同国家财务管理制度差异D,组织跨国X公司财务管理 答案:A 2.评价国际企业财务活动是否合理的标准是() A,国际财务管理的内容B,国际财务管理的环境C,国际财务管理的风险D,国际财务管理的目标 答案:D 3.国际企业财务管理的最优目标是() A,产值最大化B,利润最大化C,每股盈余最大化D,企业价值最大化 答案:D 4.国际财务管理环境分为静态和动态财务管理环境的划分标准是() A,按环境和企业关系划分B,按环境变化情况划分C,按环境和国家关系划分D,按环境包括范围划分 答案:B 5.某企业2003年度的税前利润为3200万元,该年度的利息费用为900万元,则该企业的利息保障倍数是() A,1.125B,4.6C,4D,5 答案:B 6.将壹种货币调换成另壹种货币时,为了避免汇率变动风险,常常采用() A,掉期交易B,远期交易C,择期交易D,即期交易

答案:A 7.假设某期权合约金额为DM20000,协定价格为$0.5520/DM,当即期价格为$0.6010/DM,则该期权合约的内于价值为() A,$61100B,$980C,$5900D,$690 答案:B 8.壹国货币单位兑换另壹国货币单位的比率称为() A,外汇行市B,标价方法C,真实汇率D,远期汇率 答案:A 9.当壹定数额的本国货币只能兑换较少的外国货币时,说明() A,本国货币升值B,国际汇率下降C,外国货币贬值D,本国货币贬值 答案:D 10.影响纯利率的最基本因素是() A,资金的时间价值B,资金的风险价值C,资金的供求数量D,资金的投资回报 答案:C 11.利率划分为市场利率和官定利率的标准是() A,利率之间的变动关系B,按债权人取得的报酬C,于借贷期内是否不断调整D,利率变动和市场的关系 答案:D 12.出口商所于地银行向出口商提供的信贷被称为() A,出口信贷B,进口信贷C,卖方信贷D,买方信贷 答案:C 13.提出财务拮据成本和财务代理成本概念的资金结构理论是()

国际财务管理精选习题及答案

国际财务管理精选习题及答案 【题22】某跨国公司A,2006年11月兼并某亏损国有企业B。B企业兼并时账面净资产为500万元,2005年亏损100万元(以前年度无亏损),评估确认的价值为550万元。经双方协商,A跨国公司可以用以下两种方式兼并B企业。 甲方式:A公司以180万股和10万元人民币购买B企业(A公司股票市价为3元/股); 乙方式:A公司以150万股和100万元人民币购买B企业。 兼并后A公司股票市价3.1元/股。A公司共有已发行的股票2000万股(面值为1元/股)。假设兼并后B企业的股东在A公司中所占的股份以后年度不发生变化,兼并后A公司企业每年未弥补亏损前应纳税所得额为900万元,增值后的资产的平均折旧年限为5年,行业平均利润率为10%。所得税税率为33%。请计算方式两种发方式的差异。 【题22】答案 (1)甲方式: B企业不需将转让所得缴纳所得税;B 企业2005年的亏损可以由A公司弥补。 A公司当年应缴所得税=(900-100)×33%=264万元,与合并前相比少缴33万元所得税,但每年必须为增加的股权支付股利。 (2)乙方式: 由于支付的非股权额(100万元)大于股权面值的20%(30万元)。所以,被兼并企业B应就转让所得缴纳所得税。 B企业应缴纳的所得税=(150 ×3 + 100- 500)×33% = 16.5(万元) B企业去年的亏损不能由A公司再弥补。 (3)A公司可按评估后的资产价值入帐,计提折旧,每年可减少所得税(550-500)/5×33%=3.3万元。 【题21】东方跨国公司有A、B、C、D四个下属公司,2006年四个公司计税所得额和所在国的所得税税率为: A公司:500万美元 33% B公司:400万美元 33% C公司:300万美元 24% D公司:-300万美元 15% 东方公司的计税所得额为-100万美元,其所在地区的所得税税率为15%。 请从税务角度选择成立子公司还是分公司? 【题21】答案 (1)若A、B、C、D为子公司 A公司应纳所得税额=500×33%=165(万美元) B公司应纳所得税额=400×33%=132(万美元)

国际财务管理(英文版)课后习题集答案解析1

CHAPTER 14 INTEREST RATE AND CURRENCY SWAPS SUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTER QUESTIONS AND PROBLEMS QUESTIONS 1. Describe the difference between a swap broker and a swap dealer. Answer: A swap broker arranges a swap between two counterparties for a fee without taking a risk position in the swap. A swap dealer is a market maker of swaps and assumes a risk position in matching opposite sides of a swap and in assuring that each counterparty fulfills its contractual obligation to the other. 2. What is the necessary condition for a fixed-for-floating interest rate swap to be possible? Answer: For a fixed-for-floating interest rate swap to be possible it is necessary for a quality spread differential to exist. In general, the default-risk premium of the fixed-rate debt will be larger than the default-risk premium of the floating-rate debt. 3. Discuss the basic motivations for a counterparty to enter into a currency swap. Answer: One basic reason for a counterparty to enter into a currency swap is to exploit

国际财务管理期末试题及重点

名词解释(5'*4) (1)外汇市场:指经营外汇交易的场所,这个市场的职能是经营货币商品,即不同国家的货币。 外汇:是指把一个国家和地区的货币兑换成另一个国家和地区的货币,借以清偿国际间债券、债务关系的一种专门性经营活动。 (2)直接标价法:又称应付标价法,是指用一定单位的外国货币作为标准,折算成若干单位的本国货币。 间接标价法:又称应收标价法,是指用一定单位的本国货币作为标准,折算成若干单位的外国货币。 (3)买入汇率:也称买入价,即银行向同业或客户买入外汇时所使用的汇率,多用于出口商与银行间的外汇交易。 卖出汇率:也称卖出价,即银行向同业或客户卖出外汇时所使用的汇率,多用于进口商与银行间的外汇交易。(4)平行贷款:是指在不同国家的两个母公司分别在国内向对方公司在本国境内的子公司提供金额相当的本币贷款,并承诺在指定到期日,各自归还所借货币。 背对背贷款:母公司或其他提供资金的子公司把自己存入中介银行,银行就指示其在子公司所在国的分行向子公司提供等值资金,通常是以当地货币进行贷款。 (5)信用证:银行按照进口商的要求和指示,对出口商发出的,授权出口商开立以该银行或进口商为付款人的汇票,保证在交来符合信用证条件规定的汇票和单据时,必定承兑和付款的保证文件。 银行保函:又称保证书,是指银行、保险合同、担保公司或个人(保证人)应申请人的请求,向第三方(受益人)开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济责任。 (6)美国存托凭证:是非美国公司把本国市场发行的股票拿到美国股票市场二级上市的变通形式,由发行公司委托某银行作为存券银行,负责ADR在美国的发行、注册、支付股利等有关事宜,美国委托凭证以美元定价、报价及清算交割,在美国股票市场进行交易。 简答(10'*2) 国际金融市场的作用: 1.积极作用:1)加速生产和资本国际化。资本突破了突破国界的限制,得以在更广阔的空间自由流动,并在国际范围得到优化配置,推动跨国公司的发展壮大。 2)推动国际贸易的发展。发挥国际结算和国际信贷中心的作用,还为贸易双方回避汇率、利率变动的风险设立有效的避险工具等业务的开办有力地保证和推动了国际贸易的发展。 3)为各国经济发展提供资金。国际贸易市场通过自身的各项业务活动,聚集了大量资金,似的多级金融市场能够为各国经济发展提供所需的资金。 4)促进银行业务国际化。它吸引了无数跨国银行,通过各种业务活动把各国金融机构有机地联系起来,使各国银行信用发展为国际间银行信用,从而促进银行业务国际化。 2.消极作用:1) 能造成一国经济的不稳定。它的存在使得国际间短期资本形成了一种相对独立的力量。2)使金融危机在国家之间传递。离岸金融市场使得金融管制制度对国际金融市场的参与者的约束性降低,从而令不当交易发生的情况增加。 3)引发国际债务危机。如果一国利用国际金融市场融资的便利性与无限制性,在其无法合理配置国内资源的情况下,逆差加剧,一旦借款国没有办法偿还债务,那么国际债务危机就会发生。 4)成为犯罪集团的洗钱场所。 国际直接投资的动因和方式: 动因:1.突破保护主义屏障,打破贸易壁垒。企业通过对外直接投资,将企业的资金在出口国建立生产基地进行生产,可以成功绕过出口国政府设置的贸易壁垒。比如美国对日本进口的汽车征收高关税,日本的本田公司就在美国的俄亥俄州投资生产汽车避开贸易壁垒。 2.调整产业结构。直接投资可以将资源密集型、劳动密集型以及一些重污染的企业转移到国外,节

国际财务管理复习题

国际财务经管 一、单项选择题 1、在取得外汇借款时,最为合算的是(B)。 A.利息率最低的货币 B.软货币 C.硬货币 D.资金成本率最低的货币 2、(D )是指以一定单位的外国货作为规范,折算成若干本国货币来表示其汇率的标价方法。 A.间接标价法 B.买入汇率 C.卖出汇率 D.直接标价法 3、可以反映将使用国内和国外两种资金的企业经济效益与只使用国内资金的企业经济效益进行比较的指标是(C )。 A.外资偿还率 B.使用外资收益率 C.补偿贸易换汇率 D.补偿贸易利润率 4、大多数国家对本国居民和企业向外国投资者和债权人支付的股息和利息征收的税种是(C )。 A.资本利得税 B.关税 C.预扣税 D.所得税 5、(D)是指以一定单位的外国货作为规范,折算成若干本国货币来表示其汇率的标价方法。 A.间接标价法 B.买入汇率 C.卖出汇率 D.直接标价法 6、以下不是国际财务经管的特点有(D) A新的环境因素B新的风险来源C新的经济机会D新的财务原理 7、外国借款者在美国债券市场公开发行的中长期债券称为(C ) A.欧洲债券 B.美元债券 C.杨基债券 D.武士债券 8、如果某项借款名义贷款期为10年,而实际贷款期只有5年,则这项借款最有可能采用的偿还方式是(D )。 A.到期一次偿还 B.分期等额偿还 C.逐年分次等额还本 D.以上三种都可以 9、在对国外投资的子公司进行财务评价时,应扣除的子公司不可控因素不包括(B )。 A.转移价格 B.利率波动 C.通货膨胀 D.汇率波动 10、在直接标价法下,远期汇率=(C ) A即期汇率-升水B即期汇率+贴水C即期汇率+升水D即期汇率 二、多项选择题

国际财务管理复习题

一、单项选择题 1、假设目前波兰货币(the zloty,z1)兑换美元的即期汇率为US$ 0.18/zl,日元()兑换美元的即期汇率为US$ 0.0082/。请问目前每单位zloty可兑换多少? A.21.95/zl B.z121.95/ C.0.0456/zl D.zl1=0.0456 2、大多数国家对本国居民和企业向外国投资者和债权人支付的股息和利息征收的税种是( C )。 A.资本利得税 B.关税 C.预扣税 D.所得税 3、以下风险中最重要的是( D )。 A.商品交易风险 B.外汇借款风险 C.会计折算风险 D.经济风险 4、以下不属于管理交易风险中的事先防范法的是( C )。 A.选择有利的计价货币 B.适当调整商品的价格 C.通过货币市场进行借款和投资 D.在合同中订立汇率风险分摊条款 5、国际银团贷款,亦称( A ) A.辛迪加贷款 B.联合贷款 C.双边贷款 D.同业拆放 6、银行利率的上升,会引起证券价格(A ) A.下降 B.可能上升,可能下降 C.维持原状 D.上升 7、100美元=786.30人民币是( C ) A.间接标价法 B.套算汇率 C.直接标价法 D.电汇汇率 8、债券利息的支付方式可以采用( B )。 A.一次性支付 B.定时偿还 C.任意偿还 D.买入抵消偿还 9、在外汇收支中,争取收汇用()付汇用( B ) A.软货币,硬货币 B.硬货币,软货币 C.软货币,软货币 D.硬货币,硬货币 10.关于避免国际双重征税的方法,我国目前采用的是( B ) A.免税法B.抵免法 C.税收协定法 D.税收饶让法 11. 跨国公司财务管理理财目标是( A ) A .整体价值最大化成 B.各个独立子公司价值最大化 C.整体利润最大化 D. .各个独立子公司利润最大化 12. 国际收支平衡表中的基本差额计算是根据(D) A、商品的进口和出口 B、经常项目 C、经常项目和资本项目 D、经常项目和资本项目中的长期资本收支

国际财务管理习题

国际财务管理习题 《国际财务管理》模拟试题(一)(选择题) 1.国际财务管理就是() A,组织国际企业财务活动,处理国际企业财务关系 B,研究财务管理原理和方法 C,比较不同国家财务管理制度差异 D,组织跨国公司财务管理答案:A 2.评价国际企业财务活动是否合理的标准是() A,国际财务管理的内容 B,国际财务管理的环境 C,国际财务管理的风险 D,国际财务管理的目标 答案:D 3.国际企业财务管理的最优目标是() A,产值最大化 B,利润最大化 C,每股盈余最大化 D,企业价值最大化答案:D 4.国际财务管理环境分为静态和动态财务管理环境的划分标准是() A,按环境与企业关系划分 B,按环境变化情况划分 C,按环境与国家关系划分 D,按环境包括范围划分 答案:B 5.某企业2003年度的税前利润为3200万元,该年度的利息费用为900万元,则该企业的利息保障倍数是() A,1.125 B,4.6 C,4 D,5 答案:B 6.将一种货币调换成另一种货币时,为了避免汇率变动风险,常常采用() B,远期交易 C,择期交易 D,即期交易 A,掉期交易

答案:A 7.假设某期权合约金额为DM20000,协定价格为$0.5520/DM,当即期价格为$0.6010/DM,则该期权合约的内在价值为() A,$61100 B,$980 C,$5900 D,$690 答案:B 8.一国货币单位兑换另一国货币单位的比率称为() A,外汇行市 B,标价方法 C,真实汇率 D,远期汇率 答案:A 9.当一定数额的本国货币只能兑换较少的外国货币时,说明() A,本国货币升值 B,国际汇率下降 C,外国货币贬值 D,本国货币贬值答案:D 10.影响纯利率的最基本因素是() A,资金的时间价值 B,资金的风险价值 C,资金的供求数量 D,资金的投资回报答案:C 11.利率划分为市场利率和官定利率的标准是() A,利率之间的变动关系 B,按债权人取得的报酬 C,在借贷期内是否不断调整 D,利率变动与市场的关系 答案:D 12.出口商所在地银行向出口商提供的信贷被称为() A,出口信贷 B,进口信贷 C,卖方信贷 D,买方信贷 答案:C 13.提出财务拮据成本和财务代理成本概念的资金结构理论是() A,MM理论B,营业净利理论 C,净利理论 D,权衡理论答案:D 14.下列诸因素中不会引起国际证券投资违约风险的是()

国际财务管理课后习题答案

CHAPTER 6 INTERNATIONAL PARITY RELATIONSHIPS SUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTER QUESTIONS AND PROBLEMS QUESTIONS 1. Give a full definition of arbitrage. Answer: Arbitrage can be defined as the act of simultaneously buying and selling the same or equivalent assets or commodities for the purpose of making certain, guaranteed profits. 2. Discuss the implications of the interest rate parity for the exchange rate determination. Answer: Assuming that the forward exchange rate is roughly an unbiased predictor of the future spot rate, IRP can be written as: S = [(1 + I £)/(1 + I $)]E[S t+1?I t ]. The exchange rate is thus determined by the relative interest rates, and the expected future spot rate, conditional on all the available information, I t , as of the present time. One thus can say that expectation is self-fulfilling. Since the information set will be continuously updated as news hit the market, the exchange rate will exhibit a highly dynamic, random behavior. 3. Explain the conditions under which the forward exchange rate will be an unbiased predictor of the future spot exchange rate. Answer: The forward exchange rate will be an unbiased predictor of the future spot rate if (I) the risk premium is insignificant and (ii) foreign exchange markets are informationally efficient. 4. Explain the purchasing power parity, both the absolute and relative versions. What causes the deviations from the purchasing power parity?

国际财务管理 填有答案

《国际财务管理》章后练习题及参考答案 第一章绪论 一、单选题 1. 关于国际财务管理学与财务管理学的关系表述正确的是(C)。 A. 国际财务管理是学习财务管理的基础 B. 国际财务管理与财务管理是两门截然不同的学科 C. 国际财务管理是财务管理的一个新的分支 D. 国际财务管理研究的范围要比财务管理的窄 2. 凡经济活动跨越两个或更多国家国界的企业,都可以称为( A )。 A. 国际企业 B. 跨国企业 C. 跨国公司 D. 多国企业 3.企业的( C)管理与财务管理密切结合,是国际财务管理的基本特点 A.资金 B.人事 C.外汇 D成本 4.国际财务管理与跨国企业财务管理两个概念( D) 。 A. 完全相同 B. 截然不同 C. 仅是名称不同 D. 内容有所不同 4.国际财务管理的内容不应该包括( C )。 A. 国际技术转让费管理 B. 外汇风险管理 C. 合并财务报表管理 D. 企业进出口外汇收支管理 5.“企业生产经营国际化”和“金融市场国际化”的关系是( C )。 A. 二者毫不相关 B. 二者完全相同 C. 二者相辅相成 D. 二者互相起负面影响 二、多选题 1.国际企业财务管理的组织形态应考虑的因素有()。 A.公司规模的大小 B.国际经营的投入程度 C.管理经验的多少 D.整个国际经营所采取的组织形式 2.国际财务管理体系的内容包括() A.外汇风险的管理 B.国际税收管理 C.国际投筹资管理 D.国际营运资金管 3.国际财务管理目标的特点()。 A.稳定性 B.多元性 C.层次性 D.复杂性 4.广义的国际财务管理观包括()。 A.世界统一财务管理观 B.比较财务管理观 C.跨国公司财务管理观 D.国际企业财务管理观 5. 我国企业的国际财务活动日益频繁,具体表现在( )。 A. 企业从内向型向外向型转化 B. 外贸专业公司有了新的发展 C. 在国内开办三资企业 D. 向国外投资办企业 E. 通过各种形式从国外筹集资金 三、判断题 1.国际财务管理是对企业跨国的财务活动进行的管理。() 2.国际财务管理学是着重研究企业如何进行国际财务决策,使所有者权益最大化的一门科学。()

国际财务管理(英文版)课后习题答案4

CHAPTER 3 BALANCE OF PAY MENTS SUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTER QUESTIONS AND PROBLEMS QUESTIONS 1. Define the balance of payments. Answer: The balance of payments (BOP) can be defined as the statistical record of a country?s international transactions over a certain period of time presented in the form of double-entry bookkeeping. 2. Why would it be useful to examine a country?s balance of payments data? Answer: It would be useful to examine a country?s BOP for at least two reaso ns. First, BOP provides detailed information about the supply and demand of the country?s currency. Second, BOP data can be used to evaluate the performance of the country in international economic competition. For example, if a country is experiencing per ennial BOP deficits, it may signal that the country?s industries lack competitiveness. 3. The United States has experienced continuous current account deficits since the early 1980s. What do you think are the main causes for the deficits? What would be the consequences of continuous U.S. current account deficits? Answer: The current account deficits of U.S. may have reflected a few reasons such as (I) a historically high real interest rate in the U.S., which is due to ballooning federal budget deficits, that kept the dollar strong, and (ii) weak competitiveness of the U.S. industries. 4. In contrast to the U.S., Japan has realized continuous current account surpluses. What could be the main causes for these surpluses? Is it desirable to have continuous current account surpluses? Answer: Japan?s continuous current account surpluses may have reflected a weak yen and high competitiveness of Japanese industries. Massive capital exports by Japan prevented yen from appreciating more than it did. At the same time, foreigners? exports to Japan were hampered by closed nature of

国际财务管理随堂习题及答案

《国际财务管理》随堂随练 第一章 绪论 1、 企业财务管理的目标就是要使资金成本(),资金利润率(),从而实现所有者权益最大化。 A 、最低、最低B 、最低、最高C 、最高、最高D 、最高、最低 2、 财务管理中最重要的关键环节是()。 A 、财务预测B 、财务决策C 、财务预算D 、财务分析 3、 国际财务管理是指对企业与其他国家的()之间发生的财务所进行的管理活动。 A 、政府B 、企业C 、单位D 、个人 4、 国际财务管理是指对国际财务所进行的()等一系列活动。 A 、组织B 、协调C 、指挥D 、计划E 、控制 5、 国际财务管理是以()为主体进行的一系列管理活动。 A 、国家B 、政府C 、企业D 、个人 6、 国际金融是以()为主体进行的一系列研究活动。 A 、国家B 、政府C 、企业D 、个人 7、 国际财务管理学与()学科都有一定的联系。 A 、国际贸易B 、国际信贷C 、国际投资D 国际税收E 、国际结算 8、 国际财务管理人员最应该通晓()知识。 A 、国际贸易B 、国际投资C 、国际金融D 、国际税收 9、 在实际应用时,国际财务与国际金融在()方面是没有区别的。 A 、英文名称B 、角C 、范围D 、内容 10、 关于国际财务管理学与财务管理学的关系表述正确的是()。 A 、国际财务管理是学习财务管理的基础 B 、国际财务管理与财务管理是两门截然不同的学科 C 、国际财务管理是财务管理的一个新的分支

D、国际财务管理研究的范围要比财务管理的窄 11、西方财务管理是按照()进行分类得出的结论。 A、社会性质 B、地理位置 C、财务活动是否跨越本国国界 D、政治制度 12、国际财务管理与跨国企业财务管理两个概念()。 A、完全相同 B、截然不同 C、仅是名称不同 D、内容有所不同 13、国际财务管理与国际企业财务管理()。 A、完全相同 B、截然不同 C、仅是名称不同 D、对象不同 14、站在一个跨国公司的角度来考虑,国际财务管理与跨国公司财务管理的范围()。 A、前者大于后者 B、前者等于后者 C、前者小于后者 D、二者没有任何关系 15、国际财务管理与世界财务管理的关系是()。 A、前者是后者的理想状态 B、后者是前者的理想状态 C、二者完全相同 D、二者截然不同 16、比较国际财务管理学的内容()纳入到国际财务管理的内容中来。 A、完全可以 B、绝对禁止 C、可以,但不提倡 D、可以,并且大力提倡 17、凡是对外开放的国家,一般都存在()的分类方法。 A、国内财务管理与国际财务管理 B、东方财务管理与西方财务管理 C、国内财务管理与跨国公司财务管理 D、比较财务管理与世界财务管理 18、只要财务活动一跨越国界,就构成了()。 A、西方财务管理 B、跨国公司财务管理 C、国际财务管理 D、世界财务管理 19、国际财务管理的产生与发展主要取决于()。 A、跨国公司的出现 B、会计职业界的国际化 C、企业生产经营的国际化金融市场的国际化 D、财务知识交流的国际化 20、我国企业的国际财务活动日益频繁,具体表现在()。

(完整word版)国际财务管理课后习题答案chapter4

CHAPTER 4 CORPORATE GOVERNANCE AROUND THE WORLD SUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTER QUESTIONS AND PROBLEMS Questions 1.The majority of major corporations are franchised as public corporations. Discuss the key strength and weakness of the ‘public corporation’. When do you think the public corporation as an organizational form is unsuitable? Answer: The key strength of the public corporation lies in that it allows for efficient risk sharing among investors. As a result, the public corporation may raise a large sum of capital at a relatively low cost. The main weakness of the public corporation stems from the conflicts of interest between managers and shareholders. 2.The public corporation is owned by multitude of shareholders but managed by professional managers. Managers can take self-interested actions at the expense of shareholders. Discuss the conditions under which the so-called agency problem arises. Answer: The agency problem arises when managers have control rights but insignificant cash flow rights. This wedge between control and cash flow rights motivates managers to engage in self-dealings at the expense of shareholders. 3.Following corporate scandals and failures in the U.S. and abroad, there is a growing demand for corporate governance reform. What should be the key objectives of corporate governance reform? What kind of obstacles can there be thwarting reform efforts? Answer: The key objectives of corporate governance reform should be to strengthen shareholder rights and protect shareholders from expropriation by corporate insiders, whether managers or large shareholders. Controlling shareholders or managers do not wish to lose their control rights and thus resist reform efforts.

三本《国际财务管理》练习题

《外汇市场》练习题 1、若某时某外汇市场有关货币汇率如下:GBP/USD=1.6220/30,USD/JPY=82.80/90,USD/AUD=0.9210/20, EUR/USD=1.4370/80。计算套算汇率:(1)GBP/JPY;(2)GBP/AUD;(3)GBP/EUR。 2 3、若某日你通过电话询价某美国银行,得到美元对日元的即期、1个月、3个月的外汇报价为:“112.52 to 55,150 to 144,180 to 205”。回答以下问题:(1)这是直接标价汇率还是间接标价汇率?是欧洲术语还是美国术语? (2)远期日元升水还是贴水?分别计算日元1个月、3个月远期完整汇率; (3)分别计算在即期市场上买入J¥1000 000和出售J¥600 000 的购汇成本和换汇收入; (4)若想购买3个月远期日元J¥200 000 ,你将发生的美元购汇成本是多少? 4、某一时间纽约、东京、香港外汇市场报价如下: 是否存在套汇机会?如果存在,请计算你投入J¥1000 000的套汇利润。 《国际平价条件》练习题 1、英国经济学家预测,美国的物价水平明年将上涨8%,英国将上涨4%,两国的真实利率皆为2%。 (1)根据费雪效应,两国的名义利率将是多少? (2)假定目前英镑对美元的汇率为$1.23/£,根据购买力平价说,一年后的即期汇率是多少? (3)根据利率平价说,英镑对美元远期升水或贴水多少? 2、日本和新加坡货币市场与外汇市场都是很有效率的。假设你得到如下信息:

( (2)日元对新加坡元一年远期汇率是多少? 3 问: (1)3个月远期加元对美元是升水还是贴水,年升(贴)水率是多少? (2)目前英镑比10年前贬值22%,10年前英镑对美元的汇率是多少? (3)瑞士法郎对日元的套算汇率是多少? (4)假定利率平价条件成立,瑞士6个月期国库券年利率为6%,美国6个月期国库券年利率为多少? 《金融衍生品及其在国际理财中的应用》练习题 1、某人预计英镑对美元将升值,于是在1月10日买进10份3月份到期的英镑期货合约,买价为$1.5841/£。 (1)3月7日他决定将原有合约卖出,卖价为$1.6012/£。请问:此人的损益情况如何? (2)若3月7日的卖价为$1.5523/£,则其损益情况又将如何? 2、美国A公司将于4个月之后组织员工赴欧洲旅游,8月1日须备妥旅游费用€500 000,为避免欧元对美元升值,导致购汇成本上升,公司决定购买4份9月份到期的欧元期货合约,买价为$1.4802/€,当日欧元对美元的即期汇率为$1.4796/€。 (1)若8月1日9月份到期的欧元期货合约价格为$1.4895/€,当日欧元对美元的即期汇率为$1.4890/€。A公司购买€500 000的实际购汇成本是多少? (2)若8月1日9月份到期的欧元期货合约价格为$1.4720/€,当日即期汇率为$1.4715/€,A公司购买€500 000的实际购汇成本又将是多少? 3、B公司有6月初到期的瑞士法郎应收账款SWF 125 000,为防范瑞士法郎贬值的外汇风险,公司决定在4月1日购买2份6月份到期的瑞士法郎卖权合约,执行价格为$0.6805/ SWF,买价为$0.0098/ SWF。 (1)若6月1日瑞士法郎对美元的即期汇率为$0.6710/ SWF,该公司以对

国际财务管理练习题

第二章练习题 1.以下是2010年3月10日人民币外汇牌价(人民币/100外币)货币汇买价汇卖价 日元美元港币欧元英镑澳元加元瑞郎 7.74 682.62 87.382 932.12 1027.03 613.87 661.01 637.25 7.95 684.86 87.775 937.32 1027.98 615.12 665.26 641.39 要求:计算600欧元可以兑换多少人民币?100元人民币可以兑换多少日元?100美元可以兑换多少英镑?10加元可以兑换多少澳元?200瑞士法郎可以兑换多少欧元?500港币可以兑换多少美元? 2.2009年3月1日$1=¥7.1553,2010年3月1日$1=¥6.8262。 要求:计算美元贬值百分比和人民币升值百分比。 3.一外汇交易所的电脑屏幕显示如下: 币种墨西哥比索/美元南非兰特/美元美元/英镑 即期汇率9.3850—80 6.1200—300 1.6320—35 一个月远期汇率 70—80 425—445 40—34 三个月远期汇率 210—215 1100—1200 105—95 六个月远期汇率 410—440 1825—1900 190—170

(1)买入与卖出的直接报价是什么? (2)你是一位顾客,想用英镑买入三个月远期的墨西哥比索,实际汇率是多少? 4.加拿大元(C$)的即期汇率和远期汇率如下: 买价卖价即期汇率C$1.306/$C$1.3078/$一个月远期汇率16 22 三个月远期汇率39 52 六个月远期汇率134 152 (1)请计算各远期合约的直接汇率。 (2)请计算加拿大元的六个月远期升水或贴水的年百分比(以卖价为例计算)。 5.你在报纸上读到以下信息: 英国$/£加拿大C$/$日本¥/$瑞士S F/$即期汇率 1.7380 1.3411 122.25 1.5025 一个月远期 1.7321 1.3426 122.02 1.4992 三个月远期 1.7195 1.3453 121.45 1.4925 六个月远期 1.7036 1.3499 120.63 1.4835 (1)三个月远期加拿大元对美元是升水还是贴水?按年百分比计算,升水或贴水多少? (2)日元和加元之间各期汇率分别为多少? (3)你在报纸上读到英镑相对美元比十年前升值了22%。那么10年前英镑的汇率(即期)是多少?