现金预算编制方法

现金预算编制方法

在市场经济条件下,企业面临各种各样的风险,而其中最主要的是财务风险,即支付风险,企业如果没有足够的现金及时偿付到期债务,将会使企业陷入财务危机,甚至导致破产。因此,现金管理始终是企业财务管理的重要内容,而现金预算是现金管理的重要工具之一。本文现金重点讨论了现金预算编制依据和方法,目的是把握现金预算与其他预算之间的关系,理清财务预算的编制次序,提高预算编制效率,同时更好地发挥现金预算在财务管理中的作用

一、现金预算的意义及其在企业财务管理中的作用

在市场经济条件下,企业面临各种各样的风险,而其中最主要的是财务风险,即支付风险,因为企业如果没有足够的现金及时偿付到期债务,会使企业陷入财务危机,甚至导致企业破产。美国前证券管理委员会主席哈罗德威廉斯曾说过:如果让我在利润信息和

现金流量信息之间作一个比较选择,那么,我选择现金流量”。支付风险是由企业未来现金流量的不确定性与债务到期日确定性之间的矛盾引起的,即使经营管理得很好的企业,在扩大经营规模的时期,也可能会存在现金头寸不足的问题。因此,企业经营者必须小心翼翼的规划现金流量,以保持适量的现金结余。本文正是基于这种考虑,才把现金预算作为讨论的重点。

凯恩斯的货币需求理论指出,企业持有现金的动机主要有三个:第一是交易动机,这是因为现金作为一种基本的支付工具派生出来的;第二是预防动机。这是为了应付意外事件而做的现金准备。第三是投机动机。其含义是企业应持有足够的现金以抓住随时可能出现的盈利机会.。这科要求企业应确定最低的现金持有量,如果现金持有量太大,会降低企业收益水平,如果现金持有量太小,又可能影响交易的正常进行以及意外的现金需要,产生中断交易的风险。这就要求财务人员认真测算本企业最合理的现金持有量。现金预算通过对现金持有量的安排,可以使企业保持较高的盈利水平,同时保持一定的流动性。

现金预算可以预测未来时期企业对到期债务的直接偿付能力,可以直接地揭示出企业现金短缺的时期,使财务管理部门能够在出现现金短缺的迹象时,提前安排筹资,从而避免债务风险。

二、现金预算在全面预算体系当中的地位

(一)现金预算与业务预算和资本预算的关系

现金预算是业务预算的集中反映,所以又被称为总预算。预测企业现金来源及其去向,以及在不同时点上对现金收入、支出和余缺,可以为企业合理地调度和补充现金,降低风险,提高现金使用效益提供信息。现金预算由现金收入、现金支出、现金余缺、资金的筹集和运用四个部分组成。预计现金收入主要是销售收入,还有一少部分的其他收入,所以预计现金收入的数额主要来自于销售预算和其他销售预算。预计现金支出主要指营运资金支出和其他现金支出,具体包括采购原材料、支付工资、支付制造费用、管理费、销售费用、财务费用、设备购置支出、利润分配、税费支出等。可见,现金预算其数据主要来自

于其他业务预算和资本预算。

(二)现金预算与财务预算的关系

现金预算主要对预计现金流量表提供支持。期初现金余额与期末现金余额之差为现金净增加数,列入预计现金流量表。

三、现金预算编制方法

(一)现金预算的结构

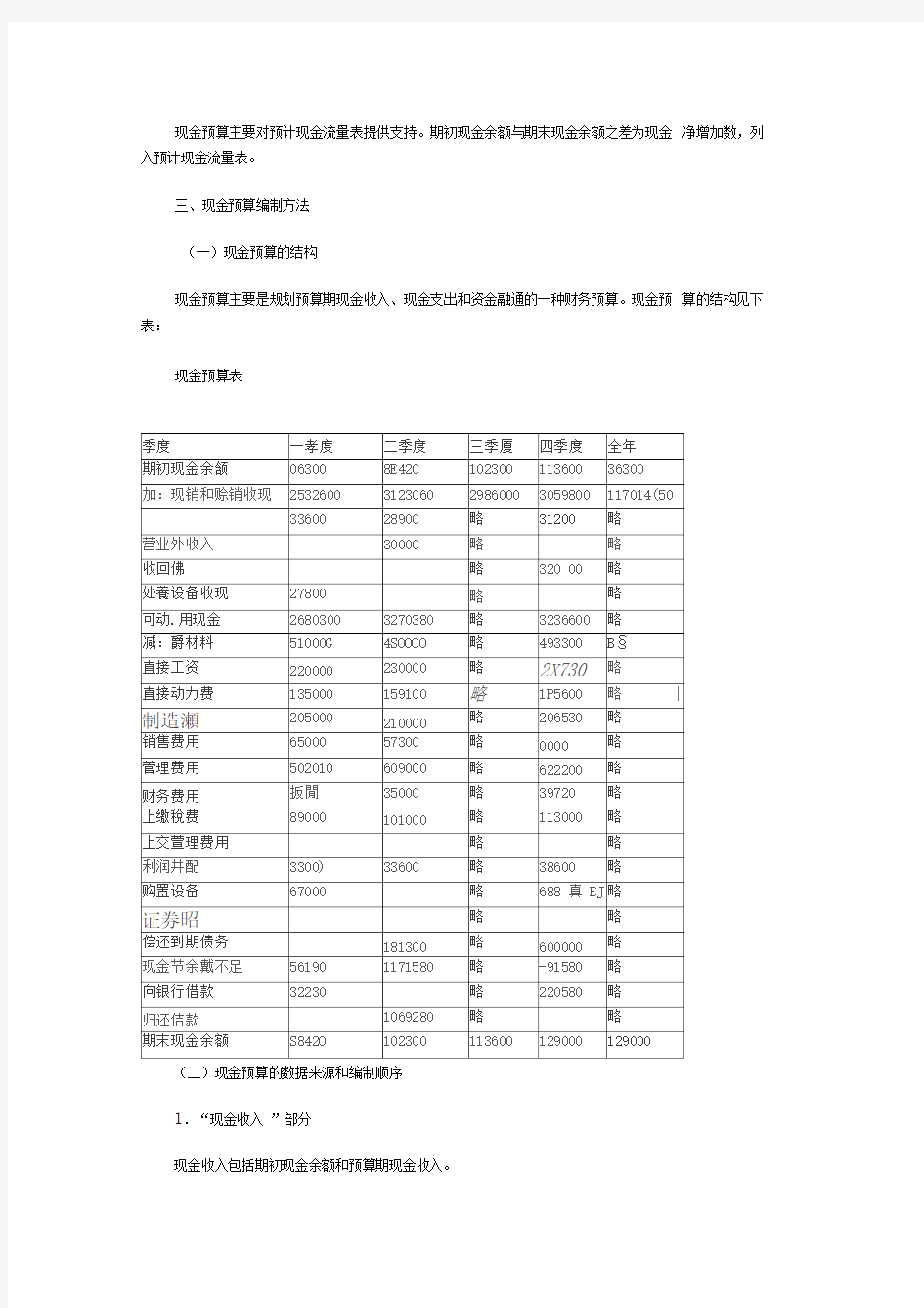

现金预算主要是规划预算期现金收入、现金支出和资金融通的一种财务预算。现金预算的结构见下表:

现金预算表

(二)现金预算的数据来源和编制顺序

1.“现金收入”部分

现金收入包括期初现金余额和预算期现金收入。

(1)期初现金余额。来自于对上年度现金余额的预测。第一季度的期初数是对上年现金的预计。全年期初数等于第一季度期初数,全年期末数等于第四季度期末数。

(2)收回赊销款和现销收入。来自于销售预算和应收款预算、其他业务利润预算。

(3)投资收益收现。来自于投资收益预算。包括利息收入、红利收入等。投资收益的确认分为成本法和权益法,成本法下的投资收益全部为现金收益,权益法下的投资收益需要估计现金收益。

(4)营业外收入收现。营业外收入收现数据来自于营业外收入预算、补贴收入预算中现金部分。这就要求将营业外收入预算划分为两部分,前半部分为营业外收入,后半部分为现金流入。

(5)收回投资收现。根据投资预算中的短期投资和长期投资减少数填列。

(6)可供使用现金。是期初现金余额与本期现金收入之和。

2.“现金支出”部分

现金支出包括预算的各项现金支出。其中“直接材料”、“直接人工”、“制造费用”、“销售与管理费用”的数据,分别来自前述有关预算;“所得税 '、“购置设备”、“股利分配”等现金支出的数据分别来自另行编制的专门预算。

(1)直接材料支出。数据来自于采购和付款预算。包括预算期采购付款以及预算期支付期初应付款项。

(2)直接工资。数据来自于工资预算,一般情况下可以预算期工资费用可以全部视为现金。公司人员及工资预算中的直接人工来自于单位产品定额成本中的直接人工成本。所以应先编制单位产品定额成本,再编制公司人员及工资预算。

(3)直接动力费。数据来自于燃料动力费用预算,燃料动力费用预算数据来自于单位产品定额成本中的燃料动力费用项目。所以,应先编制单位产品定额成本预算,然后再编制燃料动力费用预算。

(4)制造费用。数据来自于制造费用预算。制造费用预算分车间编制,汇总后形成全公司制造费用预算,需要剔除其中折旧等非现金支出部分。

5)销售费用。数据来自于销售费用预算中现金支出部分。

6)管理费用。数据来自于管理费用预算中现金支出部分。

(7)财务费用。数据来自于财务费用预算中现金支出部分。

(8)上缴税费。数据来自于税费预算中预算期已纳税部分。

(9)利润分配。数据来自于利润分配预算中现金红利支出。

(10)购置设备支出。数据来自于资本预算。包括新增设备投资、前期未完工程后续投资、技改项目投资、更新项目投资、无形资产投资支出等。

(11)本期证券投资。数据来自于投融资预算中股票、债券投资。

(12)本期偿还到期债务支出。根据融资预算中到期的债务金额填列。

需要说明的是,现金支出也可以划分为外购材料、燃料和外购动力、利息、税金、运费、水费、电费、办公费、折旧费用等要素费用项目。但数据归总成本更大,所以本文选择了按照用途和结构进行归总的方法。

3.现金节余或不足以及资金调度

(1)向银行借款。向银行借款金额等于预算其现金期末余额减去现金节余或不足的差额。向银行借款还需要细化到融资预算中。

(2)归还借款。归还借款金额等于期末现金余额减去现金节余或不足的差额。归还借款也需要细化到融资预算中。

5.期末现金余额。期末现金余额为现金最佳持有量,需要财务人员在编制现金预算之前,需要对其进行测算。