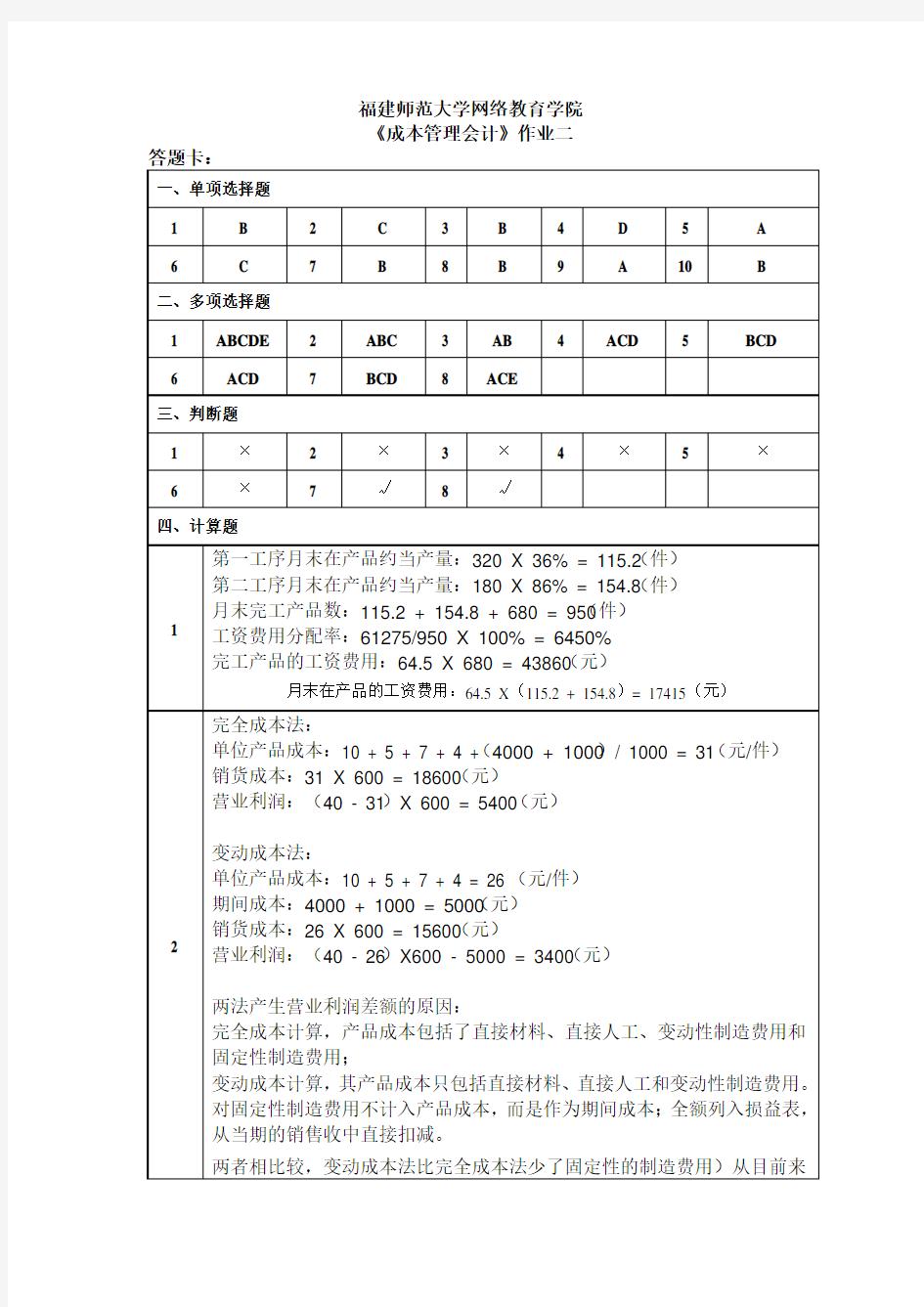

成本管理会计作业二OK

福建师范大学网络教育学院《成本管理会计》作业二

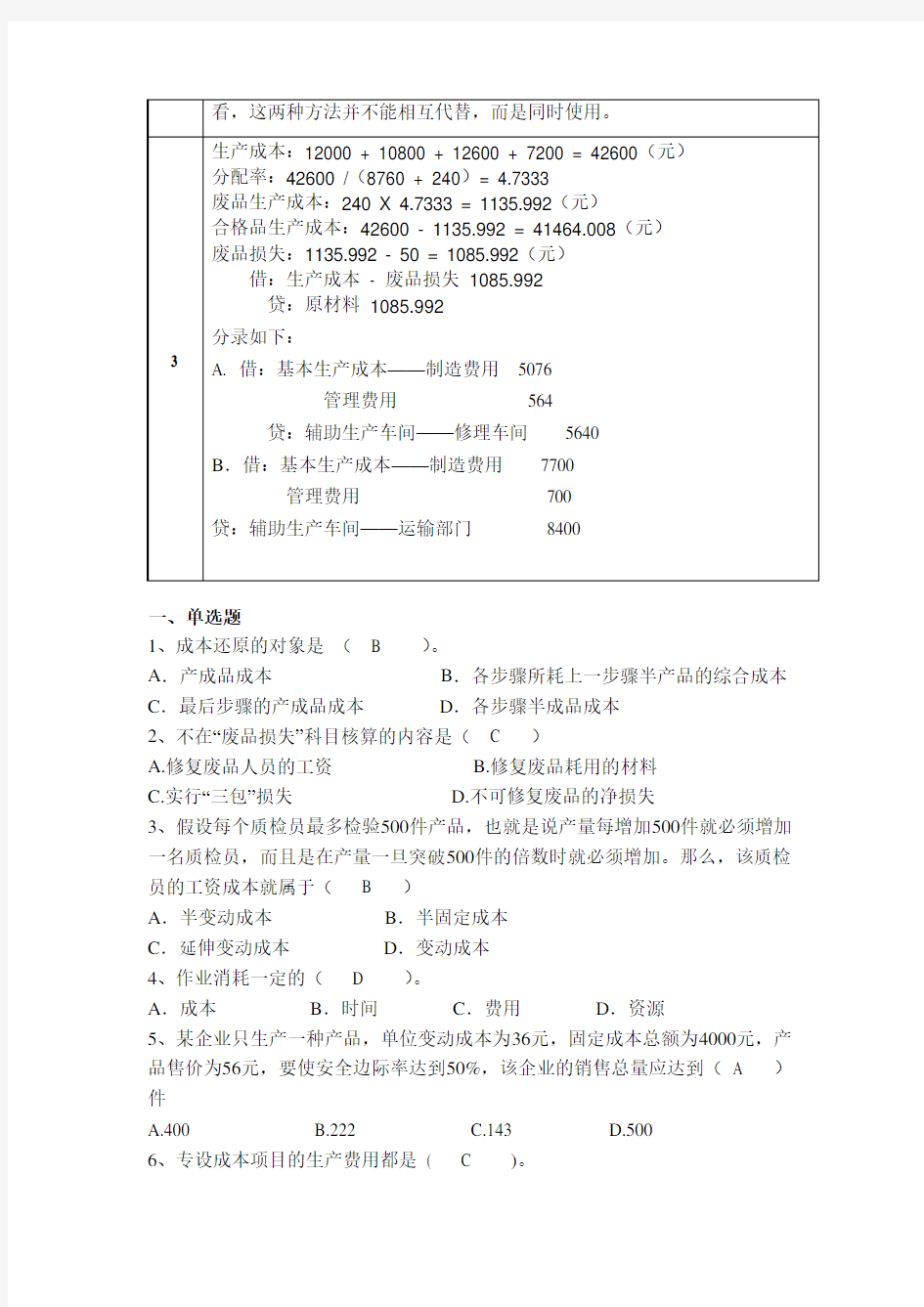

一、单选题

1、成本还原的对象是( B )。

A.产成品成本B.各步骤所耗上一步骤半产品的综合成本C.最后步骤的产成品成本D.各步骤半成品成本

2、不在“废品损失”科目核算的内容是( C )

A.修复废品人员的工资

B.修复废品耗用的材料

C.实行“三包”损失

D.不可修复废品的净损失

3、假设每个质检员最多检验500件产品,也就是说产量每增加500件就必须增加一名质检员,而且是在产量一旦突破500件的倍数时就必须增加。那么,该质检员的工资成本就属于( B )

A.半变动成本B.半固定成本

C.延伸变动成本D.变动成本

4、作业消耗一定的( D )。

A.成本B.时间C.费用D.资源

5、某企业只生产一种产品,单位变动成本为36元,固定成本总额为4000元,产品售价为56元,要使安全边际率达到50%,该企业的销售总量应达到( A )件

A.400

B.222

C.143

D.500

6、专设成本项目的生产费用都是( C )。

A.约当产量比例法B.交互分配法

C.按年初数固定成本计价法D.定额比例法

7、当剩余生产能力无法转移时,亏损产品不应停产的条件有(BCD )

A 该亏损产品的变动成本率大于1

B 该亏损产品的变动成本率小于1

C 该亏损产品的贡献边际大于零

D 该亏损产品的单位贡献边际大于零

8、为实现目标利润可以采取如下措施(ACE )

A.提高单价B.降低单位变动成本C.增加销售量D.降低固定成本E.调整产品品种结构

三、判断题

1、保本点、保利点和保本作业率都是反指标。( ×)

2、“制造费用”帐户的发生额最终用转入“基本生产成本”帐户,故月末必然没有余额。(×)

3、交互分配法只进行辅助生产车间之间的交互分配。(×)

4、分类法是以产品类别为成本计算对象的一种产品成本计算的基本方法。(×)

5、安全边际率与盈亏临界点作业率之和为1。(√)

6、由于实际工时和预算工时之间的差异造成的固定制造费用差异,称为固定制造费用开支差异。(×)

7、边际收入等于边际成本时,企业利润实现最大化。(√)

8、变动成本法与全部成本法的一系列差异是由于固定性制造费用的不同处理(√)。

四、计算题

1、某企业甲产品分两道工序完成,第一工序月末在产品320件,完工程度为36%(完工率),第二工序月末,在产品180件,完工程度为86%(完工率)。本月完工产品680件,月初加本月工资费用合计61275元。1)计算各工序月末在产品约当产量。2)计算工资费用分配率3)分配完工产品与月末在产品的工资费用。

答:

第一工序月末在产品约当产量:320 X 36% = 115.2(件)

第二工序月末在产品约当产量:180 X 86% = 154.8(件)

月末完工产品数:115.2 + 154.8 + 680 = 950(件)

工资费用分配率:61275/950 X 100% = 6450%

完工产品的工资费用:64.5 X 680 = 43860(元)

月末在产品的工资费用:64.5 X(115.2 + 154.8)= 17415(元)

2. 某企业本期有关资料如下:单位直接材料成本10 元,单位直接人工成本5 元,单位变动性制造费用7 元,固定性制造费用总额 4 000 元,单位变动性销售与管理费用 4 元,固定性销售与管理费用 1 000 元。期初存货量为零,本期生产量 1 000 件,销售量600 件,单位售价40 元。

要求分别采用完全成本法和变动成本法计算下列指标:

( 1 )单位产品成本;

( 2 )期间成本;

( 3 )销货成本;

( 4 )营业利润;

( 5 )说明两法产生营业利润差额的原因。

答:

完全成本法:

单位产品成本:10 + 5 + 7 + 4 +(4000 + 1000)/ 1000 = 31(元/件)

销货成本:31 X 600 = 18600(元)

营业利润:(40 - 31)X 600 = 5400(元)

变动成本法:

单位产品成本:10 + 5 + 7 + 4 = 26 (元/件)

期间成本:4000 + 1000 = 5000(元)

销货成本:26 X 600 = 15600(元)

营业利润:(40 - 26)X600 - 5000 = 3400(元)

两法产生营业利润差额的原因:

完全成本计算,产品成本包括了直接材料、直接人工、变动性制造费用和固定性制造费用;

变动成本计算,其产品成本只包括直接材料、直接人工和变动性制造费用。对固定性制造费用不计入产品成本,而是作为期间成本;全额列入损益表,从当期的销售收中直接扣减。

两者相比较,变动成本法比完全成本法少了固定性的制造费用)从目前来看,这两种方法并不能相互代替,而是同时使用。

3、某生产车间生产乙产品本月投产300件,完工验收入库发现废品8件;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费12600元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。计算并编制有关废品损失的会计分录

答:

生产成本:12000 + 10800 + 12600 + 7200 = 42600(元)

分配率:42600 /(8760 + 240)= 4.7333

废品生产成本:240 X 4.7333 = 1135.992(元)

合格品生产成本:42600 - 1135.992 = 41464.008(元)

废品损失:1135.992 - 50 = 1085.992(元)

借:生产成本- 废品损失1085.992

贷:原材料1085.992

成本管理会计二

一、单选题

1、成本还原的对象是()。

A.产成品成本B.各步骤所耗上一步骤半产品的综合成本C.最后步骤的产成品成本D.各步骤半成品成本

2、不在“废品损失”科目核算的内容是()

A.修复废品人员的工资

B.修复废品耗用的材料

C.实行“三包”损失

D.不可修复废品的净损失

3、假设每个质检员最多检验500件产品,也就是说产量每增加500件就必须增加一名质检员,而且是在产量一旦突破500件的倍数时就必须增加。那么,该质检员的工资成本就属于()

A.半变动成本B.半固定成本

C.延伸变动成本D.变动成本

4、作业消耗一定的()。

A.成本B.时间C.费用D.资源

5、某企业只生产一种产品,单位变动成本为36元,固定成本总额为4000元,产品售价为56元,要使安全边际率达到50%,该企业的销售总量应达到()件

A.400

B.222

C.143

D.500

6、专设成本项目的生产费用都是( )。

A.直接计入费用B.间接计入费用

C.直接生产费用D.间接生产费用

7、某人有现金10 000元,他若购买企业债券,年息10%,若购买金融债券,则年息12%,那么,他购买企业债券的机会成本是()。

A.1000元B.1200元C.200元 D 800

8、成本在决策中属于无关成本。( )

A.边际成本B.沉没成本C专属成本D机会成本.9、财务费用科目期末结转损益后应( ) 。

A.无余额B.有借方或者贷方余额

C.有借方余额D.有贷方余额

10、有一企业同时生产三种产品甲、乙、丙,它们的贡献毛益分别是200元,120元和130元,现在这三种产品的年利润分别是5000元、5200元和—800元,这时企业有多种方案可供选择,其中最好的是()

A 将亏损800元的丙产品停产

B 丙产品停产,用其腾出的生产能力生产总贡献毛益较大且超过产品丙的产品

C 亏损产品丙继续生产

D 丙产品停产,利用其腾出的生产能力转而生产利润最高的产品乙。

二、多选题

1.下列各企业内部单位中可以成为责任中心的有()

A.分公司B.地区工厂

C.车间D.班组E.个人

2、在制定标准成本时,根据所要求达到的效率的不同,所采取的标准有()A.理想标准成本B.正常标准成本C.现实标准成本D.定额成本E.历史成本

3、构成直接材料成本差异的基本因数有()

A.效率差异B.耗用差异

C.用量差异D.价格差异E.时间差异

4、销售预算的主要内容有()

A.销售收入B.销售费用C.销售数量D.销售单价E.销售时间

5、企业拥有若干辅助生产车间时,企业辅助生产费用的分配方法主要有以下几种:()

A.间接分配法B.直接分配法

C.交互分配法D.代数分配法

6、完工产品与在产品之间分配费用的方法有()

A.约当产量比例法B.交互分配法

C.按年初数固定成本计价法D.定额比例法

7、当剩余生产能力无法转移时,亏损产品不应停产的条件有()

A 该亏损产品的变动成本率大于1

B 该亏损产品的变动成本率小于1

C 该亏损产品的贡献边际大于零

D 该亏损产品的单位贡献边际大于零