多层次自回归模型

多层次自回归模型

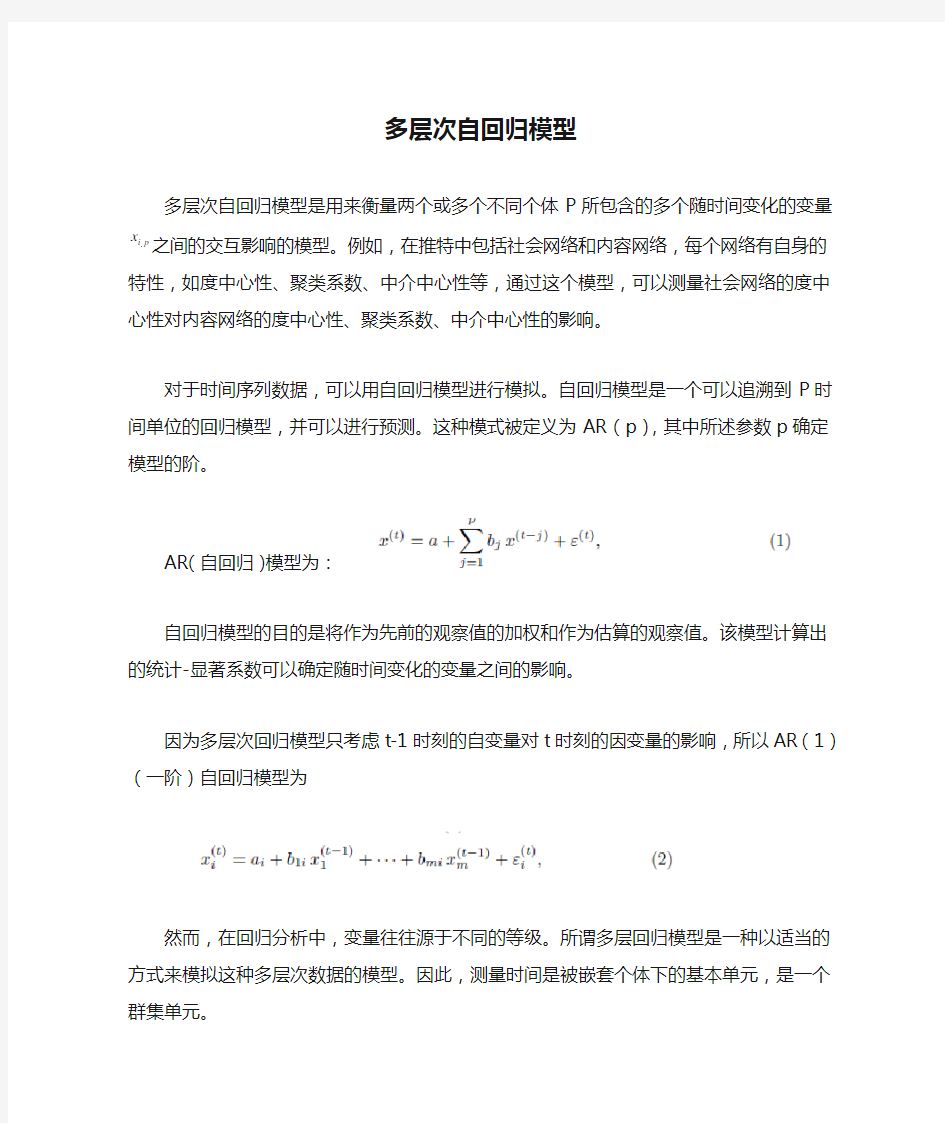

多层次自回归模型是用来衡量两个或多个不同个体P所包含的多个随时间变化的变量

x之间的交互影响的模型。例如,在推特中

.i p

包括社会网络和内容网络,每个网络有自身的特性,如度中心性、聚类系数、中介中心性等,通过这个模型,可以测量社会网络的度中心性对内容网络的度中心性、聚类系数、中介中心性的影响。

对于时间序列数据,可以用自回归模型进行模拟。自回归模型是一个可以追溯到P时间单位的回归模型,并可以进行预测。这种模式被定义为AR(p),其中所述参数p确定模型的阶。

AR(自回归)模型为:

自回归模型的目的是将作为先前的观察值的加权和作为估算的观察值。该模型计算出的统计-显著系数可以确定随时间变化的变量之间的影响。

因为多层次回归模型只考虑t-1时刻的自变量对t时刻的因变量的影响,所以AR(1)(一阶)自回归模型为

然而,在回归分析中,变量往往源于不同的等级。所谓多层回归模型是一种以适当的方式来模拟这种多层次数据的模型。因此,测量时间是被嵌套个体下的基本单元,是一个群集单元。

该模型适用于以下层次嵌套结构:在不同时间点,不同属性被重

复测量,但所有这些测量值属于不同的个体。如果采用一个简单的自回归模型来处理这样的数据,将忽略个体之间的差异,只计算出所谓的固定效应,因为不能假设所有的特殊群集的影响都作为协变量包含在分析中。

多层次回归模型的优点是在固定效应中加入了随机影响,还考虑了个体差异的影响。在研究中,反复测量在不同天不同个体的不同属性,这样的数据具有层次嵌套结构。

多层次自回归模型可以定义如下:

(t)(t 1)(t)(t 1)(t),,,()()T T i p i i p i i p p i p x a b X c X εε--=++++

(3) 在这个等式中,(t)(t)(t),,(x ,,x )T p i p m p x = 代表一个向量,

包含了在时间t 个体p 的变量。进一步的,1(,,)T i i im a a a = 代表固定效应系数,1(,,)T i i im b b b = 代表随机效应系数。假设(t)i ε和(t),i p ε分别为固定效应和随机效应的高斯

噪声。它具有零均值和方差2εσ。为了比较相互之间的固定效应,在随

机效应回归方程中的变量需要被线性变换来表示标准值。

非参数回归模型

非参数回归模型 非参数回归模型也叫多元回归模型,它是一种脱离于混沌理论的多条路段分析方法。它是对当前路段和几条相邻路段的交通流信息对当前路段进行交通流预测的单条路段分析的扩展。它不需要先验知识,只需要有足够的历史数据即可。它的原理是:在历史数据库中寻找与当前点相似的近邻,并根据这些近邻来预测下一时间段的流量。该算法认为系统所有的因素之间的内在联系都蕴含在历史数据中,因此直接从历史数据中得到信息而不是为历史数据建立一个近似模型。非参数回归最为一种无参数、可移植、预测精度高的算法,它的误差比较小,且误差分布情况良好。尤其通过对搜索算法和参数调整规则的改进,使其可以真正达到实时交通流预测的要求。并且这种方法便于操作实施,能够应用于复杂环境,可在不同的路段上方便地进行预测。能够满足路网上不同路段的预测,避免路段位置和环境对预测的影响。随着数据挖掘技术左键得到人们的认可和国内外学者的大量相关研究,使得非参数回归技术在短时交通流预测领域得到广泛应用。 非参数回归的回归函数()X g Y =的估计值()X g n 一般表示为: ()()∑==n i i i i n Y X W X g 1 其中,Y 为以为广策随机变量;X 为m 维随机变量;(Xi,Yi )为第i 次观测值,i=1,...,n ;Wi(Xi)为权函数.非参数回归就是对g(X)的形状不加任何限制,即对g (X )一无所知的情况下,利用观测值(Xi,Yi ),对指定的X 值去估计Y 值。由于其不需要对系统建立精确的数学模型,因此比较适合对事变的、非线性的系统进行预测,符合对城市交通流的预测,同时可以与历史平均模型实现优缺点的互补。 K 近邻法 Friedman 于1977年提出了K 近邻法。其并不是让所有的数据都参与预测,而是以数据点到X 点的距离为基础,甲醛是只有离X 最近的K 个数据被用来估计相应的g(X)值。可以引入欧式空间距离d ,然后按这个距离将X1,X2,...,Xn 与X 接近的程度重新排序:Xk1,...,Xkn,取权值如下: Wki(X:X1,...,Xn)=ki,i=1,..,n 将与X 最近的前K 个观测值占有最大的权K=1,其余的观测值赋予权值k=0.最终得到应用于短时交通流预测的K 近邻法可表示为: ()()()()K t V t V g t V K i i ∑=+==+111

应用回归分析

第五章 自变量选择对回归参数的估计有何影响 答:全模型正确而误用选模型时,我们舍去了m-p 个自变量,用剩下的p 个自变量去建立选模型,参数估计值是全模型相应参数的有偏估计。选模型正确而误用全模型时,参数估计值是选模型相应参数的有偏估计。 自变量选择对回归预测有何影响 (一)全模型正确而误用选模型的情况 估计系数有偏,选模型的预测是有偏的,选模型的参数估计有较小的方差,选模型的预测残差有较小的方差,选模型预测的均方误差比全模型预测的方差更小。 (二)选模型正确而误用全模型的情况 全模型的预测值是有偏的,全模型的预测方差的选模型的大,全模型的预测误差将更大。 如果所建模型主要用于预测,应该用哪个准则来衡量回归方程的优劣 答:应该用自由度调整复决定系数达到最大的准则。当给模型增加自变量时,复决定系数也随之增大,然而复决定系数的增大代价是残差自由度的减小,自由度小意味着估计和预测的可靠性低。应用自由度调整复决定系数达到最大的准则可以克服样本决定系数的这一缺点,把2 R 给予适当的修正,使得只有加入“有意义”的变量时,经过修正的样本决定系数才会增加,从而提高预测的精度。 试述前进法的思想方法。 解:主要是变量由少到多,每次增加一个,直至没有可引入的变量为止。 具体做法是:首先将全部m 个自变量,分别对因变量y 建立m 个一元线性回归方程,并分别计算这m 个一元回归方程的m 个回归系数的F 检验值,记为 111 12{,,,} m F F F ,选其最大者 1111 12max{,, ,} j m F F F F =,给定显著性水平α,若 1(1,2) j F F n α≥-,则首先将 j x 引入回 归方程,假设 1 j x x =。其次,将 12131(,),(,),,(,)m y x x x x x x 分别与建立m-1个二元线性 回归方程,对这m-1个回归方程中 23,, ,m x x x 的回归系数进行F 检验,计算F 值,记为 222 23{,, ,} m F F F ,选其最大的记为 2222 23max{,, ,} j m F F F F =,若 2(1,3) j F F n α≥-,则 接着将j x 引入回归方程。以上述方法做下去。直至所有未被引入方程的自变量的F 值均小

线性回归模型应用

线性回归模型的应用 一、数据来源与处理 数据均来源于中华人民共和国国家统计局网站公布的《2008年中国统计年鉴》。选取1999年至2007年的相关数据,其中人均消费支出、人均年总收入、政府对农业的投入均采用当年年末新增值;商品零售价格指数、恩格尔系数均采用原值;为避免数据本身过小造成误差增大,用年末累计参加农村养老保险人数除以当年农村人口数后,再乘以一千。利用SPSS16.0软件进行数据统计处理。 二、模型变量的选择和说明 被解释变量:农村居民人均消费支出(E); 解释变量:人均年总收入(Y)、政府对农业的投入(C)、商品零售价格指数(P)、农村恩格尔系数(D)、参加养老保险人数占农村总人口的千分比(I)。 采用以下函数表达式表示各解释变量与被解释变量的关系:E=F(Y,C,P,D,I) 经简单测算和经验分析,发现农村居民人均消费支出除了与传统的人均年总收入成一元线性相关外,政府对农业的投入影响农民人均收入水平、商品零售价格指数影响消费者价格心理、农村恩格尔系数影响农村消费者消费行为、参加养老保险人数占农村总人口的千分比影响农村及其购买能力,这些因素在单独情况下,均与人均消费支出成一元线性相关。因此,猜想以上各被解释变量在综合作用情况下与解释变量成多元线性线性相关是完全可行、合理的。 三、线性回归模型形成的步骤 (1)相关性分析。线性回归方程拟引入一个因变量,即人均消费;五个自变量,即人均收入、政府投入、CPI、农村恩格尔系数和养老保险投保率。经计算得加权平均值及方差如表1。 由表2看出,人均消费与五个因变量相关性均较大。其中,人均收入与人均消费相关性高达99%,政府投入次之,达98.4%,恩格尔系数与CPI与人均消费的相关性分别达83%和80.6%,远高于养老保险参保率的47.8%。

回归模型在统计分析中的应用

回归模型在统计分析中的应用 摘要 在人们研究对象的内在特性和个因素间的关系时,通常会建立数学模型。在无法分析实际对象内在的因果关系时,往往会基于对数据的统计分析去建立模型。回归分析作为统计数据寻求变量间关系的近似表达式的一种方法,其广泛用途使得回归模型成为了数据统计分析中的一种常见模型。 本论文分别从数学模型,回归分析,统计分析等的基本概念出发,进一步阐述了数学建模的基本方法和一般步骤,回归分析的基本模型、步骤和分类,以及统计分析的步骤。最后借用MATLAB软件,以一个关于人们对某种品牌食品的评价的实例,用合理的步骤详细描述了在解决回归模型在统计分析中的应用的问题中该如何具体去做。 关键词:数学模型;统计分析;回归分析;回归模型;MATLAB软件

APPLICATION OF REGRESSION MODEL IN STATISTICAL ANALYSIS ABSTRACT In the process of researching the relationship between the inner characteristics and factors of the object,people usually build mathematical model. In the case of the inner causality that people can not analyse of actual object,we often to build model based on statistical analysis of data. As a method for seeking a approximate expressions of the statistical data,the wide applications of regression analysis made regression model become a common model in statistical analysis of data. This paper starts from the the basic concept such as the mathematical model,regression analysis and statistical analysis.Then further elaborated the basic methods and general steps of mathematical modeling, the basic model, steps and classification of regression analysis, and the steps of statistical analysis. Finally, applying MATLAB software,using reasonable steps to describe how to solve the problem that the application of regression models in statistical analysis in detail,by using a example about people's evaluation towards a certain brand of food. Key words: mathematical model; statistical analysis; regression analysis; regression model; MATLAB software

实验(二)多变量线性回归模型Microsoft Word 文档

实验(二)多变量回归模型及面板数据初步处理 【实验目的】 掌握多变量线性回归模型的参数估计及相关内容 【实验内容】 建立多变量线性回归模型,回归参数估计,散点图,残差图等。建立面板数据库并处理数据。 【实验步骤】 实验步骤一:如何在数据表删除某一列数据,或在两列数据中插入一列数据, 在数据表删除某一列数据的操作:双击数据组标示→打开数据组表→编辑一组数据→点击鼠标右键→拉出一菜单→点击Remove Series。 在两列数据中插入一列数据:双击数据组标示→打开数据组表→编辑一组数据→点击鼠标右键→拉出一菜单→点击Insert Series。 实验步骤二:建立面板数据库并处理数据。 向EViews6.0中输入截面数据名称的时候,应先建立一个合并数据(Pool)对象。 ★选择EViews6.0主菜单Object→New Object→Pool ★在Pool中输入 _BJ _TJ _HB _LN _SHH _JS _ZHJ _FJ _SHD _GD _HN ★在Pool窗口点击name,保存。 ★在Pool窗口点击sheet,打开一个窗口,输入GDP?,RENKOU?,GSH?,GZH?。就得到一个东部地区GDP,RENKOU,GSH,GZH的Poolsheet(面板数据表)。 ★在Pool窗口点击define,回到Pool的标示窗口;点击Pool的标示窗口sheet,打开一个窗口,输入GDP?,RENKOU?,GSH?,GZH?。得到GDP,RENKOU,GSH,GZH的Poolsheet (面板数据表)。 ★Pool序列的序列名使用的是基本名和“?”占位符。例如,GDP?代表: GDP_BJ——北京GDP GDP_TJ——天津GDP GDP_HB——河北GDP GDP_LN——辽宁GDP

自回归模型的参数估计案例

自回归模型的参数估计案例 案例一: 建立中国长期货币流通量需求模型。中国改革开放以来,对货币需求量(Y)的影响因素,主要有资金运用中的贷款额(X)以及反映价格变化的居民消费者价格指数(P)。 长期货币流通量模型可设定为 120e t t t t P Y X βμββ=+++ (1) 其中,e t Y 为长期货币流通需求量。由于长期货币流通需求量不可观测,作局部调整: 11()e t t t t Y Y Y Y δ---=- (2) 其中,t Y 为实际货币流通量。 将(1)式代入(2)得短期货币流通量需求模型: 0121(1)t t t t t Y X P Y δβδβδβδδμ-=+++-+ 表1中列出了1978年到2007年我国货币流通量、贷款额以及居民消费者价格指数的相关数据。 表1 年份 货币流通量Y (亿元) 居民消费者价格指数P (1990年=100) 贷款额X (亿元) 1978 212.0 46.2 1850.0 1979 267.7 47.1 2039.6 1980 346.2 50.6 2414.3 1981 396.3 51.9 2860.2 1982 439.1 52.9 3180.6 1983 529.8 54.0 3589.9 1984 792.1 55.5 4766.1 1985 987.8 60.6 5905.6 1986 1218.4 64.6 7590.8 1987 1454.5 69.3 9032.5

1988 2134.0 82.3 10551.3 1989 2344.0 97.0 14360.1 1990 2644.4 100.0 17680.7 1991 3177.8 103.4 21337.8 1992 4336.0 110.0 26322.9 1993 5864.7 126.2 32943.1 1994 7288.6 156.7 39976.0 1995 7885.3 183.4 50544.1 1996 8802.0 198.7 61156.6 1997 10177.6 204.2 74914.1 1998 11204.2 202.6 86524.1 1999 13455.5 199.7 93734.3 2000 14652.7 200.6 99371.1 2001 15688.8 201.9 112314.7 2002 17278.0 200.3 131293.9 2003 19746.0 202.7 158996.2 2004 21468.3 210.6 178197.8 2005 24031.7 214.4 194690.4 2006 27072.6 217.7 225347.2 2007 30375.2 228.1 261690.9 对局部调整模型0121(1)t t t t t Y X P Y δβδβδβδδμ-=+++-+运用OLS 法估计结果如图1: 图1 回归估计结果 由图1短期货币流通量需求模型的估计式: 1202.50.03577.45570.7236t t t t Y X P Y -=-+++

回归分析在数学建模中的应用

摘要 回归分析和方差分析是探究和处理相关关系的两个重要的分支,其中回归分析方法是预测方面最常用的数学方法,它是利用统计数据来确定变量之间的关系,并且依据这种关系来预测未来的发展趋势。本文主要介绍了一元线性回归分析方法和多元线性回归分析方法的一般思想方法和一般步骤,并且用它们来研究和分析我们在生活中常遇到的一些难以用函数形式确定的变量之间的关系。在解决的过程中,建立回归方程,再通过该回归方程进行预测。 关键词:多元线性回归分析;参数估计;F检验

回归分析在数学建模中的应用 Abstract Regression analysis and analysis of variance is the inquiry and processing of the correlation between two important branches, wherein the regression analysis method is the most commonly used mathematical prediction method, it is the use of statistical data to determine the relationship between the variables, and based on this relationship predict future trends. introduces a linear regression analysis and multiple linear regression analysis method general way of thinking and the general steps, and use them to research and analysis that we encounter in our life, are difficult to determine as a function relationship between the variables in the solving process, the regression equation is established by the regression equation to predict. Keywords:Multiple linear regression analysis; parameter estimation;inspection II

基于核估计的多变量非参数随机模型初步研究

基于核估计的多变量非参数随机模型初步研究 王文圣1,丁晶1 (1.四川大学水利水电学院,四川成都 610065) 摘要:本文基于核估计理论构造了多变量非参数模型。该模型是数据驱动的、不需识别和假定序列相依形式和概率分布形式的一类随机模型,克服了多变量参数模型的不足。实例统计试验表明,建议的多变量非参数模型是有成效的,为随机水文学发展提供了一些新思路。 关键词:核估计;多变量非参数模型;随机模拟;实用性检验 中图分类号:P333.9文献标识码:A 流域水资源的开发利用,不仅需要单站水文信息,而且需要流域内各站的水文信息。进行多站水文序列模拟的一个重要手段就是建立多站(变量)随机模型。目前,多变量随机模型[1]比较成熟的有自回归模型和解集模型。这两类模型的共同点是用有限个参数的线性函数关系描述水文现象。因此简便实用,能表征水文序列的统计特性和一般变化规律,但缺点也明显:①水文序列是一时间不可逆过程,而参数模型描述的是可逆过程,因此大多数参数模型难以反映其涨落不对称性;②水文现象受流域下垫面、人类活动、气候等多因素影响而变化错综,是一个高度复杂的非线性系统,而多数参数模型仅能表征变量及变量之间的线性相依结构,忽略了占据重要位置的非线性性;③水文变量概率密度函数复杂且未知,某一指定概率分布与真实分布存在着差异。如图1、2所示,正态分布、P-Ⅲ型分布都与直方图相差甚远,但χ2检验并不拒绝P-Ⅲ型分布和正态分布;而核估计和k最近邻估计与直方图比较接近。即概率分布具有不确定性;④模型参数由于抽样误差和估计方法不同具有不确定性。 为克服参数模型之不足,文献[2]提出了单变量非参数模型,径流模拟表明是满意的。在此基础上,本文基于核估计理论构造了多变量非参数模型。该模型避开了序列相依形式和模型结构的假设,不涉及模型参数估计,能反映各种复杂关系,较参数模型优越。以中国金沙江流域屏山站和宜宾—屏山区间两站日流量过程随机模拟为例,对建议模型进行了应用研究。 1 核估计理论[3] 1.1 多维核估计定义设X为d维随机变量,X1,X2,……X n为X的一样本。X的概率密度函数f(X)的核估计定义如下: (1)

多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要就是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程 为: 毫无疑问,多元线性回归方程应该 为: 上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差, 其中随机误差分为:可解释的误差与不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样) 1:服成正太分布,即指:随机误差必须就是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内, 将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,您也可以选择其它的方式,如果您选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果您选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该就是跟“因变量”关系最为密切,

应用回归分析,第5章课后习题参考答案

第5章自变量选择与逐步回归 思考与练习参考答案 自变量选择对回归参数的估计有何影响 答:回归自变量的选择是建立回归模型得一个极为重要的问题。如果模型中丢掉了重要的自变量, 出现模型的设定偏误,这样模型容易出现异方差或自相关性,影响回归的效果;如果模型中增加了不必要的自变量, 或者数据质量很差的自变量, 不仅使得建模计算量增大, 自变量之间信息有重叠,而且得到的模型稳定性较差,影响回归模型的应用。 自变量选择对回归预测有何影响 答:当全模型(m元)正确采用选模型(p元)时,我们舍弃了m-p个自变量,回归系数的最小二乘估计是全模型相应参数的有偏估计,使得用选模型的预测是有偏的,但由于选模型的参数估计、预测残差和预测均方误差具有较小的方差,所以全模型正确而误用选模型有利有弊。当选模型(p元)正确采用全模型(m 元)时,全模型回归系数的最小二乘估计是相应参数的有偏估计,使得用模型的预测是有偏的,并且全模型的参数估计、预测残差和预测均方误差的方差都比选模型的大,所以回归自变量的选择应少而精。 如果所建模型主要用于预测,应该用哪个准则来衡量回归方程的优劣 C统计量达到最小的准则来衡量回答:如果所建模型主要用于预测,则应使用 p 归方程的优劣。 试述前进法的思想方法。 答:前进法的基本思想方法是:首先因变量Y对全部的自变量x1,x2,...,xm建立m 个一元线性回归方程, 并计算F检验值,选择偏回归平方和显着的变量(F值最大且大于临界值)进入回归方程。每一步只引入一个变量,同时建立m-1个二元线性回归方程,计算它们的F检验值,选择偏回归平方和显着的两变量变量(F 值最大且大于临界值)进入回归方程。在确定引入的两个自变量以后,再引入一个变量,建立m-2个三元线性回归方程,计算它们的F检验值,选择偏回归平方和显着的三个变量(F值最大)进入回归方程。不断重复这一过程,直到无法再引入新的自变量时,即所有未被引入的自变量的F检验值均小于F检验临界值

(完整版)多元线性回归模型公式

二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量y 受k 个自变量k x x x ,...,,21的影响,其n 组观测值为(ka a a a x x x y ,...,,,21), n a ,...,2,1=。那么,多元线性回归模型的结构形式为: a ka k a a a x x x y εββββ+++++=...22110(3.2.11) 式中: k βββ,...,1,0为待定参数; a ε为随机变量。 如果k b b b ,...,,10分别为k ββββ...,,,210的拟合值,则回归方程为 ?=k k x b x b x b b ++++...22110(3.2.12) 式中: 0b 为常数; k b b b ,...,,21称为偏回归系数。 偏回归系数i b (k i ,...,2,1=)的意义是,当其他自变量j x (i j ≠)都固定时,自变量i x 每变化一个单位而使因变量y 平均改变的数值。 根据最小二乘法原理,i β(k i ,...,2,1,0=)的估计值i b (k i ,...,2,1,0=)应该使 ()[]min (2) 1 2211012 →++++-=??? ??-=∑∑==∧ n a ka k a a a n a a a x b x b x b b y y y Q (3.2.13) 有求极值的必要条件得 ???????==??? ??--=??=??? ??--=??∑∑=∧=∧n a ja a a j n a a a k j x y y b Q y y b Q 110) ,...,2,1(0202(3.2.14) 将方程组(3.2.14)式展开整理后得:

空间计量经济学模型归纳

空间计量经济学模型 空间相关性是指 () ,i j y f y i j =≠即i y 与j y 相关 模型可表示为() (),1i j j i i y f y x i j βε=++≠ 其中,()f 为线性函数,(1)式的具体形式为 () ()2,0,2i ij j i i i i j y a y x N βεεδ≠=++∑ 如果只考虑应变量空间相关性,则(2)式变为(3)式 ()()21 ,0,,1,2...3n i ij j i i i y W y N i n ρεεδ==+=∑ 式中 1 n ij j i W y =∑为空间滞后算子,ij W 为维空间权重矩阵n n W ?中的元素,ρ为待估的空间自相 关系数。0ρ≠,存在空间效应 (3)式的矩阵形式为() ()2 1,0,4u n y Wy N I ρεδ?= (4)式称为一阶空间自回归模型,记为FAR 模型 当在模型中引入一系列解释变量X 时,形式如下 () ()2,0,5n y Wy X N I ρβεεδ=++ (5)式称为空间自回归模型,记为SAR 模型 当个体间的空间效应体现在模型扰动项时有 () ()21,,0,6u n y X u u Wu N I βλεδ?=+= (6)式成为空间误差模型,记为SEM 模型 当应变量与扰动项均存在空间相关时有 () ()2121,,0,7u n y W y X u u W u N I ρβλεεδ?=++=+ (7)式称为一般空间模型,记为SAC 模型 当0X =且20W =时,SAC →FAR ;当20W =时,SAC →SAR 当10W =时,SAC →SEM 当空间相关性还体现在解释变量上时,则有 () ()2,0,8n y Wy X WXr N I ρβεεδ=+++ (8)式成为空间杜宾模型,记为SDM 模型

多元线性回归模型

引子:中国汽车的保有量会超过1.4亿辆吗? 中国经济的快速发展,居民收入不断增加,数以百万计的中国人开始得以实现拥有汽车的梦想,中国也成为世界上成长最快的汽车市场。 中国交通部副部长在“中国交通可持续发展论坛”上作出预测:“2020年,中国的民用汽车保有量将比2003年的数字增长6倍,达到1.4亿辆左右”。(资料来源:人民网、新华网、中新网)是什么因素导致了中国汽车数量的快速增长? 影响中国汽车行业发展的因素并不单一,经济增长、消费趋势、市场行情、业界心态、能源价格、道路发展、内外环境、相关政策……,都会使中国汽车行业面临机遇和挑战。 怎样分析多种因素对汽车市场的影响? 分析中国汽车业行业未来的趋势,应当具体分析这样一些问题: 中国汽车市场发展的状况如何(用销售量观测) 影响中国汽车销量的主要因素是什么?(如收入、价格、费用、道路状况、政策、环境等) 各种因素对汽车销量影响的性质怎样?(正、负) 各种因素影响汽车销量的具体数量关系是什么? 所得到的数量结论是否可靠? 中国汽车行业今后的发展前景怎样?应当如何制定汽车的产业政

策? 很明显,只用一个解释变量已经很难分析汽车产业的实际发展,而简单线性回归模型又不能解决多变量问题的分析,还需要寻求有多个解释变量的回归分析方法。 第三章 多元线性回归模型 本章讨论: 如何将简单线性回归的研究方式推广到多元的情况: ● 多元线性回归模型 ● 多元线性回归参数的估计及区间估计 ● 多元线性回归方程的拟合优度 ● 多元线性回归的显著性检验 ● 多元线性回归预测 第一节 多元线性回归模型及古典假定 一、多元线性回归模型的定义 一般形式:对于有1k -个解释变量的线性回归模型,可表示为 与简单线性回归模型不同,模型中的(1,2,,)j j k β=是偏回归系数,样本容量为n 。 偏回归系数: 控制其他解释量不变的条件下,第j 个解释变量的单位变动对被 (1,2,,)k ki i X u i n β+ ++=

人口增长率的非参数自回归预测模型

收稿日期:2006201204 作者简介:巩永丽(1980—),女,山西永济人,西安理工大学硕士研究生,主要从事应用概率统计方面的研究. 山西师范大学学报(自然科学版)第21卷第1期Journal of Shanxi Nor mal University Vol .21 No .12007年3月 Natural Science Editi on M ar .2007 文章编号:100924490(2007)0120038205 人口增长率的非参数自回归预测模型 巩永丽1 ,张德生1 ,武新乾2 ,姜爱平 1 (11西安理工大学理学院,陕西西安710054;21西北工业大学,陕西西安710072) 摘 要:针对传统的人口增长预测模型不能理想地捕获我国人口增长率数据的非线性性特征,本文基于局部线性非参数估计理论,对我国建国以来的年人口增长率建立了非参数自回归NAR (1)模型,并对 2000年~2003年的年人口增长率进行了预测,计算结果表明,相对于参数自回归模型而言,非参数自回 归模型能够很好地解决人口增长预测这一非线性问题,预测精度较高.关键词:非参数估计;非参数自回归模型;预测中图分类号:O29 文献标识码:A 0 引言 我国是一个发展中国家,又是世界上人口最多的国家,人口问题一直是制约我国经济和社会发展的首要因素,因此,能否对人口增长做出比较准确的预测,对于加速推进我国现代化建设有着极为重要的现实 意义.对于人口增长预测,传统的方法有增长曲线模型、灰色系统模型、系统动力学模型、自回归模型等.增长曲线模型预测方法 [1] 相对简单,但是精度不高;灰色系统模型 [1] 主要是对人口增长趋势波动进行分析, 它在预测资料不全或资料的波动太大、不平稳的发展趋势效果较好;系统动力学模型[1] 在分析问题、收集 资料、建立模型和求证的过程中都要消耗一定的财力、物力和人力,还需要占用大量的计算机工作时间,而且建模人员的专业水平也直接影响模型的质量和结果.自回归模型由于是线性参数化形式,难以较好的解决人口增长预测这一非线性问题.因此,本文尝试利用非参数估计方法,建立我国人口增长率的非参数自回归预测模型,结果表明非参数自回归模型用于人口预测可以获得令人满意的结果,可为相关部门制定人口政策提供科学的依据. 1 非参数自回归预测模型基本原理 1.1 非参数自回归模型 非参数自回归模型(NAR (p ))为:Y t =m (X t )+εt ,其中,解释性变量X t ∈R p 由响应变量(或被解释性变量)Y t ∈R 的一些滞后项所组成(p 为正整数);随机误差序列{εt }独立同分布,E (εt )=0, E (ε2t )=σ2 ,并且εt 与X s ,s ≤t 相互独立;未知函数m (? )称为条件均值函数(或自回归函数).1.2 非参数预测 对一组平稳时间序列{Y t },t =1,2,...,n,我们的目的是对确定的正整数k,k ≥1,预测Y n +k 的值.非参数自回归模型对未知值Y n +k 进行预测的计算步骤如下: (1)对这组平稳时间序列建立相应的非参数自回归模型 Y t =m (X t )+εt (1)

应用回归分析

第五章 5.1自变量选择对回归参数的估计有何影响? 答:全模型正确而误用选模型时,我们舍去了m-p 个自变量,用剩下的p 个自变量去建立选模型,参数估计值是全模型相应参数的有偏估计。选模型正确而误用全模型时,参数估计值是选模型相应参数的有偏估计。 5.2 自变量选择对回归预测有何影响? (一)全模型正确而误用选模型的情况 估计系数有偏,选模型的预测是有偏的,选模型的参数估计有较小的方差,选模型的预测残差有较小的方差,选模型预测的均方误差比全模型预测的方差更小。 (二)选模型正确而误用全模型的情况 全模型的预测值是有偏的,全模型的预测方差的选模型的大,全模型的预测误差将更大。 5.3如果所建模型主要用于预测,应该用哪个准则来衡量回归方程的优劣? 答:应该用自由度调整复决定系数达到最大的准则。当给模型增加自变量时,复决定系数也随之增大,然而复决定系数的增大代价是残差自由度的减小,自由度小意味着估计和预测的可靠性低。应用自由度调整复决定系数达到最大的准则可以克服样本决定系数的这一缺点,把2 R 给予适当的修正,使得只有加入“有意义”的变量时,经过修正的样本决定系数才会增加,从而提高预测的精度。 5.4 试述前进法的思想方法。 解:主要是变量由少到多,每次增加一个,直至没有可引入的变量为止。 具体做法是:首先将全部m 个自变量,分别对因变量y 建立m 个一元线性回归方程,并分别 计算这m 个一元回归方程的m 个回归系数的F 检验值,记为11112{,,,}m F F F L ,选其最大者1111 12max{,,,} j m F F F F =L ,给定显著性水平α,若 1(1,2) j F F n α≥-,则首先将 j x 引入回 归方程,假设 1 j x x =。其次,将 12131(,),(,),,(,)m y x x x x x x L 分别与建立m-1个二元线性回归方程,对这m-1个回归方程中 23,,,m x x x L 的回归系数进行F 检验,计算F 值,记为 22223{,,,}m F F F L ,选其最大的记为222223max{,,,}j m F F F F =L ,若2(1,3)j F F n α≥-,则 接着将j x 引入回归方程。以上述方法做下去。直至所有未被引入方程的自变量的F 值均小 于 (1,1)F n p α--为止。 5.5 试述后退法的思想方法。 首先用全部m 个变量建立一个回归方程,然后在这m 个变量中选择一个最不重要的变量,将它从方程中剔除。 5.6 前进法、后退法各有哪些优缺点? 解:都可以挑选出对因变量有显著性影响的自变量,逐个挑选并排除显著性较低的自变量。 前进法的缺点:不能反映引进新的自变量后的变化情况。 后退法的缺点:开始把全部自变量引入回归方程,计算量很大。一旦自变量被剔除,就不会再被引入回归方程。 5.7 试述逐步回归的思想方法。

实验12 向量自回归模型

实验12 向量自回归模型 【实验目的】通过本实验,使学生掌握向量自回归模型(V AR)的分析方法;能够较熟练利用Eviews,以及实际数据,针对现实问题进行向量自回归模型(V AR)分析。 【实验内容】根据中国GDP、宏观消费与基本建设投资等实际数据,建立向量自回归模型,并根据建立的模型进行分析。具体内容为: (1) V AR模型估计。 (2) V AR模型最佳滞后期的选择。 (3) V AR模型的稳定性检验。 (4) V AR模型残差检验。 (5) Granger因果性检验。 (6) 脉冲响应分析。 (7) 协整性检验。 (8) 建立VEC(向量误差修正)模型。 【实验步骤】 步骤一、数据处理 1.原始数据为国内生产总值GDP、消费总量CONS、基本建设投资INVES。 2. 为消除通货膨胀的影响,用价格指数进行调节,选择了定基价格指数(1997=1),并用三个时间序列分别除以价格指数,调整之后的序列分别命名为GDPP,CONSP,INVESP。3.三个数据变动幅度较大,为了减少可能存在的异方差性和自相关性影响,对三个序列取对数,取对数的数据序列分别命名为LNGP,LNCP和LNIP。数据如图1 图1 LNGP,LNCP和LNIP数据图 步骤二、建立V AR模型 1.在work file文档界面下,点击快捷键quick,会出现quick菜单,在quick菜单中选择估计V AR(estimate V AR)项,选择方法如图2。

图2 估计V AR选择方法 2.V AR模型设置。在V AR模型设置选项中(basics),有五个基本选项,(1)V AR类型(V AR Type)。包含无约束无约束V AR(Unrestricted V AR)和向量误差修正模型(Vector Erroe Correc)两个选项。本实验选择在V AR类型(V AR Type)选择无约束V AR(Unrestricted V AR)。 (2)样本时间范围。设定样本数据的时间范围。本实验选择1953年到1997年。 (3)模型中包含的内生变量(Endogenous Variables)。V AR模型包含的内生变量。本例在内生变量中(Endogenous Variables)输入Lngp,lncp,lnip)。 (4)内生变量滞后期区间(lag intervals for Endogenous )。设置V AR模型中各变量的滞后区间。本案例在变量滞后期框中输入“1 3”,表明建立的模型最大滞后期是3期。 (5)外生变量(Exogenous Variables)。V AR模型中包含的外生变量。在外生变量框中(Exogenous Variables)输入常数项C。 设置结果如图3

基于非参数回归模型的短期风电功率预测 (1)

基于非参数回归模型的短期风电功率预测 王彩霞,鲁宗相,乔 颖,闵 勇,周双喜 (电力系统国家重点实验室,清华大学电机系,北京市100084) 摘要:随着风电接入规模的增加,风电功率预测日益重要。非参数估计方法是模型估计和预测的典型方法之一,在国内短期风电功率预测中尚无应用。文中将非参数回归技术应用于短期风电功率预测,包括风电功率点预测和风电功率概率区间预测。首先,基于非参数回归模型,建立风速与风电功率之间的转换模型,得到风电功率的点预测值;其次,基于经验分布模型与非参数回归技术,建立风电功率预测误差的概率分布函数,得到风电功率预测值的概率区间。以内蒙古某风电场为例,验证了将非参数回归技术应用于风电功率预测的有效性。关键词:风力发电;功率预测;点预测;概率区间预测;非参数回归 收稿日期:2010 02 13;修回日期:2010 06 17。 0 引言 近年来,并网型风电发展迅猛,风电的波动性已给电网调度带来严峻的挑战。风电功率预测是解决风电波动、实现风电与电力系统传统电源联合优化运行的关键技术之一。 风电功率预测按照预测的时间尺度划分一般分为超短期、短期和中长期预测[1]。超短期预测一般指6h 以内的预测,预测结果用于电力系统的在线优化运行,常采用基于历史风电功率数据的时间序列分析方法进行预测,例如自回归滑动平均(ARM A)模型[2 3]、Kalman 滤波[4]等。短期预测一般指对未来6h~48h 风电功率输出的预测,预测结果是电网安排日发电计划或进行电力市场交易的基础。中长期预测一般指未来几天的预测,预测结果主要用于安排风电机组的检修计划等。在实际应用中,短期预测和超短期预测应用较多。本文的研究对象为短期预测。 由于天气状况在未来6h~48h 内一般有较大的变化,因此,短期预测主要依赖于数值天气预报(numeric w eather predictio n,NWP ),通过建立NWP 的气象信息与风电功率输出之间的关系模型,将预测时段内的气象信息转换为风电功率输出。按建模方法的不同,短期风电功率预测可进一步分为物理方法和统计方法[5]。本文研究方法属于统计方法的范畴。 经过多年的积累,欧洲和美国已经有多款商业化的风电功率预测软件[6],如丹麦的WPPT 和Prediktor 、西班牙的SIPREOLICO 等。由于中国 的气候条件与欧美相比差异较大,因此有必要研究 适合中国风电场的风电功率预测方法。近几年,中国的风电功率预测研究也在逐步发展,但受气象服务条件的影响,预测方法大多基于历史数据和时间序列方法[7 9],对超短期预测较为有效,但对短期(如日前24h)风电功率的预测效果往往较差。随着风电的大规模接入,为电网安排发电计划服务的短期风电功率预测亟需展开。中国电力科学研究院开发 的基于NWP 的短期风电功率预测软件[10 11] ,采用的预测方法为反向传播(BP)神经网络,是一种在风电功率预测中应用广泛的典型方法。但是,神经网络方法对模型训练的时间较长,并且需要不断调试合适的隐含层神经元个数、合适的隐含层输出函数及合适的输出层输出函数等,才能得到收敛性较好的神经网络。非参数回归方法也是模型估计的典型方法之一,在国外已有采用基于统计模型的风电功率预测方法的范例[12]。非参数统计模型只需调整合适的窗宽即可应用模型进行预测,实用性比神经网络模型更佳。 本文以内蒙古某风电场为例,研究将非参数回归方法应用于国内短期风电功率预测的有效性。内蒙古气象局引进了美国国家大气研究中心(NCAR)和美国宾州大学(PSU)开发研制的第5代中尺度模式M M5(M esoscale Mo del 5),直接提供风机轮毂高度的NWP 信息,如风速、风向等。本文采用内蒙古气象局提供的NWP 数据,建立NWP 与风电功率输出之间的转换模型,得到风电功率的点预测值;基于经验分布模型和非参数回归方法,建立风电功率预测误差的概率分布函数,进而得到风电功率预测值的概率区间,辅助电网运行决策。 78 第34卷 第16期2010年8月25日V o l.34 No.16A ug.25,2010

浅谈多元线性回归模型及其应用

1多元线性回归模型的概念及基本假设 1.1多元线性回归模型的概念 多元线性回归模型是用两个或两个以上的解释变量来解释因变量的一种模型[] 1。设为Y 因变量,k X X X ,21 ,,为k 个用来说明Y 的被称为解释变量的不同变量,其中1X 恒等于1,则),,2,1(,221n i X X Y i ki k i i =++++=μβββ (1)式 称为多元线性回归模型。其中,),,2,1(n i i =μ为随即扰动项;参数k βββ,,,21 称为回归系数。若令 ?? ?? ? ? ? ??=??????? ??=??????? ??=??????? ??=n k kn n n k k n X X X X X X X X X X Y Y Y Y μμμμββββ 21212122212 1211121,,,,则(1)式可用矩阵形式表 示为:μβ+=X Y (2)式。 1.2多元线性回归模型的基本假设 1.2.1 随机扰动项的数学期望为零 即0)()()()(21=? ??? ??? ??=n E E E E μμμμ ,这意味着βX Y E =)(为线性回归模型(2)的总体回归函数。 1.2.2 随机扰动项i μ的方差相等 即221)()()(σμμμ====n D D D ,也称为同方差性。 1.2.3 随机扰动项μ和解释变量X 不相关 数学表达式为:0),(=X COV μ。 1.2.4 解释变量之间不存在多重共线性 所谓多重共线性是指解释变量之间存在完全或近似完全的线性相关[]2。 1.2.5 随机扰动项μ为服从正态分布的随机向量

2多元线性回归模型的参数估计 要想确定多元线性回归模型),,2,1(,221n i X X Y i ki k i i =++++=μβββ,则必须估计出回归系数k βββ,,,21 的值。在回归分析中,使用最广泛的方法是最小二乘法,一般称为普通最小二乘法[]3,即使残差平方和最小的回归系数的估计。设与总体回归模型(1)式对应的样本回归模型为: ),,2,1(,221n i X X Y i ki k i i =++++=∧ ∧ ∧ ∧ μβββ (4)式, 或用矩阵表示为:∧∧+=μβX Y ,其中∧β为总体回归系数β的最小二乘估计,∧ μ为残差向量。 根据最小二乘法的定义,在线性样本回归模型中,使残差平方和最小的回归系数的估计称为最小二乘估计。即使)()(' '∧∧ ∧ ∧--=ββμμX Y X Y 最小的∧ β。其中∧ 'μ是∧ μ的转置。为使∧ β最小,可将)()(' '∧∧ ∧ ∧--=ββμμX Y X Y 看作是∧ β的函数,则其关于∧β的一阶偏导数必须为零,即 02'2'' =+-=??∧ ∧ ∧ ∧ββ μμX X Y X )(,因此得到方程 Y X X X ' ' =∧ β,所以Y X X X '1')(-∧ =β。虽然计算过程十分复杂,但是在如今的计算 机时代可以运用相关的统计软件(如Eviews3.0)对回归系数进行估计。 3回归系数及回归方程的显著性检验 3.1 回归系数的显著性检验 运用上面的计算方法或者通过计算机的运行可以得出回归系数k βββ,,,21 的估计,但所估计的回归系数在给定的显著性水平α下是否具有显著性呢?这需 要给予相应的显著性检验,通常是构造t 统计量。那么在进行t 检验过程中需遵循以下四个步骤: ①提出原假设和备择假设: 原假设),,2,1(,0:0k j H j ==β,备择假设),,2,1(,0:1k j H j =≠β; ②作统计量:∧ ∧ ∧ = j S t j ββ,其中∧∧j S β为∧ j β的标准差;