原材料定额消耗量比例法.

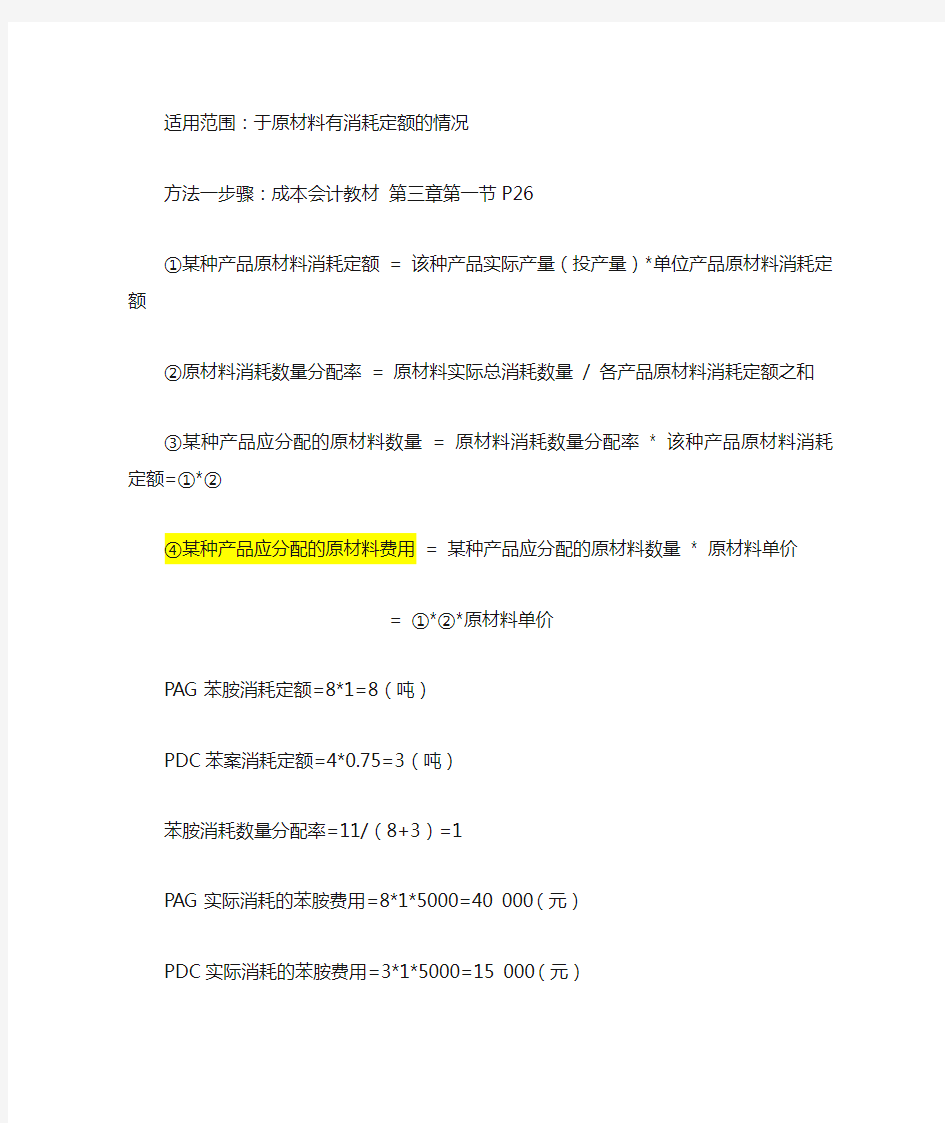

适用范围:于原材料有消耗定额的情况

方法一步骤:成本会计教材第三章第一节P26

①某种产品原材料消耗定额= 该种产品实际产量(投产量)*单位产品原材料消耗定额

②原材料消耗数量分配率= 原材料实际总消耗数量/ 各产品原材料消耗定额之和

③某种产品应分配的原材料数量= 原材料消耗数量分配率* 该种产品原材料消耗定额=①*②

④某种产品应分配的原材料费用= 某种产品应分配的原材料数量* 原材料单价

= ①*②*原材料单价

PAG苯胺消耗定额=8*1=8(吨)

PDC苯案消耗定额=4*0.75=3(吨)

苯胺消耗数量分配率=11/(8+3)=1

PAG实际消耗的苯胺费用=8*1*5000=40 000(元)

PDC实际消耗的苯胺费用=3*1*5000=15 000(元)

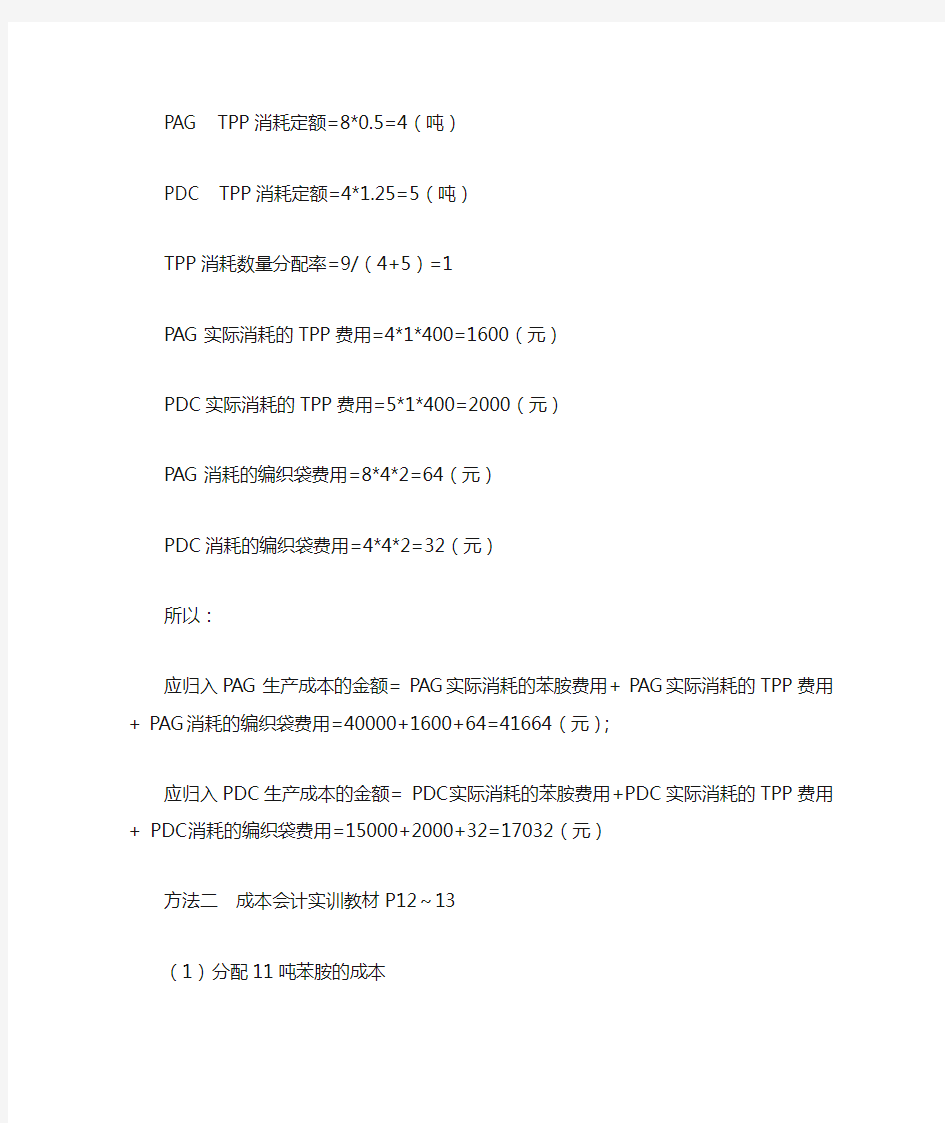

PAG TPP消耗定额=8*0.5=4(吨)

PDC TPP消耗定额=4*1.25=5(吨)

TPP消耗数量分配率=9/(4+5)=1

PAG实际消耗的TPP费用=4*1*400=1600(元)

PDC实际消耗的TPP费用=5*1*400=2000(元)

PAG消耗的编织袋费用=8*4*2=64(元)

PDC消耗的编织袋费用=4*4*2=32(元)

所以:

应归入PAG生产成本的金额= PAG实际消耗的苯胺费用+ PAG实际消耗的TPP费用+ PAG消耗的编织袋费用=40000+1600+64=41664(元);

应归入PDC生产成本的金额= PDC实际消耗的苯胺费用+PDC实际消耗的TPP费用+ PDC消耗的编织袋费用=15000+2000+32=17032(元)

方法二成本会计实训教材P12~13

(1)分配11吨苯胺的成本

PAG苯胺消耗定额=8*1=8(吨)

PDC苯案消耗定额=4*0.75=3(吨)

原材料费用分配率(苯胺)=11×5000/(8+3)=5000(元/吨)

PAG应负担的苯胺费用=8*5000=40 000(元)

PDC应负担的苯胺费用=3*5000=15 000(元)

(2)分配9吨TPP的成本

PAG TPP消耗定额=8*0.5=4(吨)

PDC TPP消耗定额=4*1.25=5(吨)

原材料费用分配率(TPP)=9×400/(4+5)=400(元/吨)

PAG应负担的TPP费用=4*400=1600(元)

PDC应负担的TPP费用=5*400=2000(元)

(3)分配周转材料编织袋的费用

PAG消耗的编织袋费用=8*4*2=64(元)

PDC消耗的编织袋费用=4*4*2=32(元)

所以:

应归入PAG生产成本的金额= PAG实际消耗的苯胺费用+ PAG实际消耗的TPP费用+ PAG消耗的编织袋费用=40000+1600+64=41664(元);

应归入PDC生产成本的金额= PDC实际消耗的苯胺费用+PDC实际消耗的TPP费用+ PDC消耗的编织袋费用=15000+2000+32=17032(元)

加工车间投产8吨PAG、4吨PDC,领用原材料苯胺10吨,TPP 10吨,编织袋48条。

(1)分配10吨苯胺的成本

PAG苯胺消耗定额=8*1=8(吨)

PDC苯案消耗定额=4*0.75=3(吨)

原材料费用分配率(苯胺)=10×5000/(8+3)=4545.4545(元/吨)

PAG应负担的苯胺费用=8*4545.4545=36363.64(元)

PDC应负担的苯胺费用=3*4545.4545=13636.36(元)

(2)分配10吨TPP的成本

PAG TPP消耗定额=8*0.5=4(吨)

PDC TPP消耗定额=4*1.25=5(吨)

原材料费用分配率(TPP)=10×400/(4+5)=444.4444(元/吨)

PAG应负担的TPP费用=4*444.4444=1777.78(元)

PDC应负担的TPP费用=5*444.4444=2222.22(元)

(3)分配周转材料编织袋的费用

PAG消耗的编织袋费用=8*4*2=64(元)

PDC消耗的编织袋费用=4*4*2=32(元)

定额比例和定额成本法

淮海技师学院教案 编号:SHJD—508—14 版本号:A/0 流水号: 课题:定额成本法、定额比例法、联产品和副产品的成本分配 教学目的、要求:掌握在产品按定额成本法的核算、掌握在产品按定额比例法的核算、了解联产品和副产品的成本分配 教学重点:在产品按定额成本法和在产品按定额比例法的核算 教学难点:定额比例法的核算 授课方法:讲授、案例分析 教学参考及教具(含电教设备): 板书设计:

教案纸

教案纸

教案纸 教学过程学生活动学时分配 (2)完工产品直接人工定额消耗比例:30000÷(30000+2000)×100%=93.75% (4)完工产品制造费用定额消耗比例:30000÷(30000+2000)×100%=93.75% 完工产品成本分配: (1)完工产品应负担的直接材料成本:1360000×88.24%=1200064(元) (2)完工产品应负担的直接人工成本:640000×93.75%=600000(元) (3)完工产品应负担的制造费用:960000×93.75%=900000(元) 在产品成本分配: (1)在产品应负担的直接材料成本:1360000×11.76%=159936(元) (2)在产品应负担的直接人工成本:640000×6.25%=40000(元) (3)在产品应负担的制造费用:960000×6.25%=60000(元) D产品完工产品成本: 1200064+600000+900000=2700064(元)D产品在产品成本: 159936+40000+60000=259936(元) 【练习】如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在产品和完工产品之间分配的方法是() A、不计算在产品成本法 B、在产成本按年初固定数计算 C、约当产量比例法 D、在产品成本按其所耗的原材料费用计算 【课后作业】应试指南P221计算题第6题假如:产品成本中原材料费用和工资等其他费用所占比重较大,应采用什么分配方法?

约当产量法例题

在产品按所耗原材料费用计价法 例:某企业生产甲产品,该产品原材料费用在产品成本中所占比重较大,在产品只计算原材料费用。假设该企业1月份有关资料如下表。该种产品的原材料费用是在生产开始时一次投入的,根据资料计算甲产品完工产品与月末在产品的成本。并编制会计分录。 约当产量法例题: 例1:某种产品需经过三道工序制成,产品的原材料消耗定额为1000千元,其中:第一道工序原材料消耗定额为320元,第二道工序原材料消耗定额为480元,第三道工序原材料消耗定额为200元.月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为636件。月初在产品的原材料费用为24000元,本月发生的原材料费用为30000元。 (1)如果每道工序中原材料在一开始就投入,计算分配月末在产品和完工产品的原材料费用。并编制会计分录。 (2)如果每道工序原材料陆续投入,计算分配月末在产品和完工产

品的原材料费用。并编制会计分录。 例2:某企业甲产品需经过三道工序制成,该产品原材料生产时一次投入,月初在产品数量125件,月初在产品原材料费用为13000元,本月投产1100件,发生原材料费用116850元。单位产品的工时定额为50工时,其中:第一道工序工时定额为25工时,第二道工序工时定额为10工时,第三道工序工时定额为15工时。月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为625件。月初在产品的工资和福利费为6400元,制造费用为3000元,本月发生的工资和福利费为23600元,制造费用为15000元。 要求:(1)原材料费用直接按完工产品和在产品数量比例进行分配。(2)计算分配月末在产品和完工产品的工资及福利费和制造费用。(3)编制会计分录。 (4)编制产品成本计算单。

(新)山东建筑工程消耗量定额计算规则

山东建筑工程消耗量定额计算规则 一、土石方工程 一、土石方的开挖、运输,均按开挖前的天然密实体积,以立方米计算。土方回填,按回填后的竣工体积,以立方米计算。不同状态的土方体积,按下表换算。 土方体积换算系数表 二、自然地坪与设计室外地坪之间的土石方,依据设计土方平衡竖向布置图,以立方米计算。 三、基础土石方、沟槽、地坑的划分 (一)沟槽:槽底宽度(设计图示的基础或垫层的宽度,下同)3m以内,且槽长大于3倍槽宽的为沟槽。 (二)地坑:底面积20m2以内,且底长边小于3倍短边的为地坑。 (三)土石方:不属沟槽、地坑、或场地平整的为土石方。 四、基础土石方开挖深度,自设计室外地坪计算至基础底面,有垫层时计算至垫层底面(如遇爆破岩石,其深度应包括岩石的允许超挖深度)。

五、基础施工所需的工作面,按下表计算: 基础工作面宽度表 混凝土垫层工作面宽度按支挡土板计算。 六、土方开挖的放坡深度和放坡系数,按设计规定计算。设计无规定时,按下表计算: 土方放坡系数表 (一)土类为单一土质时,普通土开挖深度大于1.2m、坚土开挖深度大于1.7m,

允许放坡。 (二)土类为混合土质时,开挖深度大于1.5m,允许放坡。放坡坡度按不同土类厚度加权平均计算综合放坡系数。 (三)计算土方放坡深度时,不计算基础垫层的厚度。 (四)放坡与支挡土板,相互不得重复计算。 (五)计算放坡时,放坡交叉处的重复工程量,不予扣除。 七、爆破岩石允许超挖量分别为:松石0.20m,坚石0.15m。 八、挖沟槽 (一)外墙沟槽,按外墙中心线长度计算;内墙沟槽,按图示基础(含垫层)底面之间净长度计算;外、内墙突出部分的沟槽体积,并入相应工程量内计算。(二)管道沟槽的长度,按图示的中心线长度(不扣除井池所占长度)计算。管道宽度、深度按设计规定计算;设计无规定时,其宽度按下表计算: 管道沟槽底宽度表单位:m

成本会计练习题解析

《成本会计》练习题 1、某企业本月生产A产品100件,B产品200件。A、B产品共同耗用材料4900千克,材料单价10元。A产品的材料消耗定额为30千克,B产品的材料消耗定额为20千克。 要求:根据A、B产品的材料定额消耗量分配共同耗用的材料费用。 2、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。甲、乙两种产品本月实际消耗材料1782公斤。A种原材料计划单价为2元,材料成本差异率为-2%。 要求:(1按照定额消耗量比例分配甲、乙两种产品的原材料费用。 (2编制材料耗用的会计分录。 3、某工业企业行政管理部门所领管理用具采用改革后的分次摊销法摊销。3月领用管理用具一批,其计划成本为9000元,预计摊销三次;5月、8月各摊销一次,8月末报废,回收残料估价250元,已验收入库。该月低值易耗品的成本差异率为超支3%。 要求:编制低值易耗品领用、摊销、报废和调整成本差异的会计分录。 4、某企业基本生产车间生产工人的计时工资共计16620元,规定按定额工时比例在A、B两种产品之间进行分配。这两种产品的工时定额为:A产品30分钟,B产品15分钟;投产的产品数量为:A产品9500件,B产品8700件;辅助生产车间(只提供一种劳务生产工人工资4890元;基本生产车间管理人员工资2790元,辅助生产车间管理人员工资1340元;行政管理部门人员工资4090元。应付工资总额29730元。 要求:根据以上资料,分配A、B两种产品工人工资并编制分配工资费用的会计分录。

关于建筑工程消耗量定额计算规则

总说明 河北省建设厅文件 冀建质\[2008\]393号河北省建设厅关于颁布2008年《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额工程量计算规则》的通知 各设区市建设局、省直有关部门、华北石油管理局: 为合理确定和有效控制建设工程造价,满足工程建设的需要,我厅组织编制了2008年《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额工程量计算规则》(简称《规则》),现予颁布,自2008年7月1日起执行,2008年7月1日以前完成的工作量不再调整。 本《规则》与2008年《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额》配套使用。 本《规则》由省工程建设造价管理总站负责管理和解释。请在执行中认真积累资料,及时反馈意见,以便进一步修改完善。 二八年六月二十四日 说明 一、为统一全省工业与民用建筑装饰装修工程工程量的计算,制定本规则。 二、本规则与2008年《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额》配套使用,作为确定本省范围内建筑装饰装修工程造价及其消耗量的依据。 三、建筑装饰装修工程工程量除依据2008年《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额》及本规则各项规定外,尚应依据以下文件: 1.经审定的施工设计图纸及其说明。 2.经审定的施工组织设计或施工技术措施方案。 3.经审定的其他有关技术经济文件。 四、本规则的计算尺寸,以设计图纸表示的尺寸或设计图纸能读出的尺寸为准。除另有规定外,工程量的计量单位应按下列规定计算: 1.以体积计算的为“m3”。 2.以面积计算的为“m2”。 3.以长度计算的为“m”。 4.以重量计算的为“t”。 5.以个(或只)计算的为个(或只)。 汇总工程量时,其准确度取值:m3、m2、m取两位小数;t取三位小数;台(套或件等)取整数,两位或三位小数后的位数按四舍五入法取舍。 B.1 楼地面工程 一、楼地面整体面层、找平层按主墙间净面积计算。应扣除凸出地面的构筑物、设备基础及室内铁道等所占的面积(不需作面层的地沟盖板所占的面积亦应扣除),不扣除柱、垛、间壁墙、附墙烟囱及 0.3m2以内孔洞所占的面积,但门洞、空圈和暖气包槽、壁龛的开口部分亦不增加。 二、垫层按设计规定厚度乘以楼地面面积以立方米计算。 三、块料面层、橡塑面层和其他材料面层按设计图示尺寸以净面积计算,不扣除0.1m2以内的孔洞所占的面积,门洞、空圈、暖气包槽和壁龛的开口部分的工程量并入相应的面层计算。块料面层拼花部分按实贴面积计算。 四、竹、木地板龙骨及基层按面层的实铺面积计算。 五、阶梯教室整体面层地面,按展开面积计算,套用相应的地面面层项目,人工乘以系数1.08。 六、点缀按个计算,计算铺贴地面面积时,不扣除点缀所占面积。 七、块料楼地面面层酸洗打蜡工程量,按实际酸洗打蜡面积计算。

定额成本法习题资料

第九章定额成本制度 一、单项选择题 1. 以下各项中,()不是揭示材料脱离定额差异的方法。 A.类推法 B.盘存法 C.切割法 D.差异凭证法 2. 定额成本制度下,材料脱离定额的差异是指()。 A.因材料的新定额成本与老定额成本的不同而产生的差异 B.因材料的实际成本与定额成本的不同而产生的差异 C.因材料的实际价格与计划价格的不同而产生的差异 D.因材料的实际耗用量与定额耗用量的不同而产生的差异 3. 甲、乙两种产品共同耗用的燃料费用为6000元,按燃料定额消耗量比例分配。甲、乙产品的定额消耗量分别为200公斤和300公斤。据此计算的燃料费用分配率为()。 A.12元 B.20元 C.30元 D.60元 4. 在产品按定额成本计价法,每月生产费用脱离定额的节约差异或超支差异()。 A.全部计入当月完工产品成本 B.全部计入约莫在产品成本 C.当月在完工产品和月末在产品之间分配 D.全部计入管理费用 5. 下列费用不计入产品成本的是()。 A.废品损失 B.季节性的停工损失 C.管理费用 D.修理期间的停工损失 6. 在定额成本法下,()不影响产品的实际成本。 A.月初定额成本 B.脱离定额的差异 C.定额变动 D.月末定额成本 7. 定额成本是()的一种。 A.目标成本 B.现行成本 C.重置成本 D.机会成本 8. 以下有关限额法的表述中,错误的是()。 A.限额法是控制领料,促进用料节约的重要手段 B.限额法又称为差异凭证法 C.限额法能完全控制用料 D.限额法下,差异凭证中的差异仅仅是领料差异,而不一定是用料差异 9. 产品生产费用在完工产品和在产品之间分配,采用在产品成本按所耗的原材料费用计算,必须具备的条件是()。

定额比例法例题

定额比例法例题 [例4-8]某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品1000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第一工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为35小时。E产品月初在产品成本和本月发生的生产费用见表4-5。采用定额比例法计算月末在产品和本月完工产品成本,有关计算过程如下: 表4--5 产品成本计算单 生产单位: 200×年×月产品:E产品单位:元

要求:1、计算总定额; 2、计算费用分配率;3、计算月末在产品成本和本月完工产品成本 1.计算总定额 完工产品直接材料定额费用=800×1 000=800 000(元) 月末在产品直接材料定额费用=600×150+700×140+800×110 =276 000(元) 完工产品定额工时=90×1 000=90 000 (小时) 月末在产品定额工时=10×150+45×140+35×110 =11 650(小时) 2.计算费用分配率 103 296+929 664 直接材料项目:——————— = 800 000+276 000 这一计算结果表明,实际成本为定额成本的96%,本月直接材料项目定额完成较好,实际成本比定额成本降低了4%。 25 584+294 216 直接人工项目:——————— = (元/工时) 90 000+13275 15 350+176 530 制造费用项目:——————— = (元/工时) 90 000+13275

河北园林绿化工程消耗量定额工程量计算规则及章节说明

河北省园林绿化工程消耗量定额工程量计算规则及章节说明第一章绿化工程 计算规则: 一、绿地整理: 1、伐树、挖树根应区分树干胸径不同,按数量以“株”计算。 2、砍挖灌木丛应区分从高不同,按数量以“丛”计算。 3、挖竹根应区分胸径或根盘丛径不同,按数量以“株”或“丛”计算。 4、挖芦苇根、清除草皮,按面积以“平方米”计算。 5、整理绿化用地按设计图示尺寸以“平方米”计算。 6、原土过筛按体积以“立方米”计算。 7、屋顶花园基底处理按设计图示尺寸分做法以“平方米”计算。 8、软式透水管区分规格以“延长米”计算。 9、滤水层回填陶粒、卵石、轻质土壤,以“立方米”计算;土工布过滤层,塑料格栅,按设计尺寸以“平方米”计算。 二、栽植花木: 花木根据设计图示要求的种类、规格分别以“株”、“丛”、“米”、“平方米”、“盆”计算。 1、乔木按带土球与裸跟分别区分土球直径和胸径按数量以“株”计算。 2、散生竹应区分胸径不同,按数量以“株”计算。丛生竹应区分跟

盘丛径不同,按数量以“丛”计算。 3、棕榈类应区分土球直径不同,按数量以“株”计算。 4、灌木按带土球与裸跟分别区分土球直径和冠丛高度按数量以“株”计算。 5、双排以内绿篱,区分单、双排及绿篱高度按设计尺寸以“延长米”计算;双排以上视作片植,片植绿篱应区分绿篱高度,按设计尺寸以“平方米”计算。 6、攀缘植物应区分地径不同,按数量以“株”计算。 7、色带应区分种植密度不同,按设计尺寸以“平方米”计算。 8、露地花卉应区分花卉种类及艺术造型,按设计图示尺寸,以“平方米”计算。盆花摆设应区分盆径尺寸及艺术造型,按数量以“盆”计算。 9、水生植物区分塘植与盆植按“株/丛”计算。 10、草皮按设计图示尺寸以“平方米”计算。 11、喷播植草区分喷播坡度、坡长,按喷播面积以“平方米”计算。 12、乔木与灌木假植应分别区分胸径和冠丛高度按数量以“株”计算。 13、树木支撑应区分支撑材料及支撑要求以“株”计算。 14、草绳绕树干应区分胸径不同,按缠绕树干的高度以“延长米”计算。 、换土工程:15. (1)裸根乔木、灌木应区分胸径不同以“株”计算;

成本会计习题

成本会计习题 一、练习生产费用的核算 (一)练习定额耗用量比例法 1、资料:湘沙工厂9月份生产甲、乙两种产品,共同耗用钢材80吨,每吨3450元。甲产品本月投产20件,每件钢材消耗定额为2吨,乙产品本月投产40件,每件钢材消耗定额为1.5吨。 2、要求:按产品消耗定额分配直接材料费用(将计算结果填入下表),并编制会计分录。 会计分录: (二)练习生产工时分配法 1、资料:某厂本月应付工资135000元,其中产品生产工人工资126000元,车间管理人员9000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。本月职工福利费计提比例为14%。 2、要求:采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制会计分录。 会计分录: (三)练习制造费用的分配 1、资料:某厂第二车间生产甲、乙、丙三种产品,本月A类设备三种产品加工工时分别为8000小时、7000小时和10000小时,B类设备三种产品加工工时分别为3000小时、

10000小时和2000小时;根据设备折旧费用和修理费用发生情况,确定A类设备机器工时系数为1,B类设备为1.2。本月第二车间制造费用总额为34400元。 2、要求:考虑设备工时系数,采用机器工时分配法分配制造费用,填入下表并编制会计分录。 会计分录: (四)练习辅助生产费用分配的核算 1、某厂设有供电、机修两个辅助生产车间,本月待分配费用分别为12600元和28000元,其劳务供应的对象和数量如下: 2、要求:根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法(假定每度电的计划成本为0.5元,每修理工时计划成本9.8元,成本差异计入管理费用)和代数分配法分配辅助生产费用,将分配结果分别填入下表,并据以编制会计分录。

约当产量法例题

浅谈约当产量法 约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。 约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。它在工业企业的成本核算中应用很广泛。 所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。简称约当产量法。 从上述概念我们得出计算约当产量可分四步, 第一步、计算在产品约当产量 在产品约当产量=在产品数量×完工率(完工程度)公式1; 第二步、计算费用分配率(即每件完工产品应分配的费用) 费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)公式2; 第三步、求出在产品的成本 月末在产品成本=月末在产品约当产量×费用分配率公式3; 第四步、求出完工产品的成本

完工产品成本=完工产品数量×费用分配率 月末在产品成本=在产品约当产量×费用分配率公式4 例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。 约当产量=4×50%=2(件) 月初在产品(200)+本月生产费用(1800)=全部生产费用(2000) 费用分配率 =2000/(8+2)=200 完工产品成本=8×200=1600(元) 在产品成本=2×200=400(元) 从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。只要计算出在产品的约当产量,根据公式2、公式3和公式4就可顺利求出在产品成本和完工产品成本。而计算约当产量的关键是完工率(根据公式1)。 在计算完工率时,要注意实际生产中在产品耗用的原材料和加工费用(直接工资、制造费用等)的情况是不一样的,所以我们必须分开讨论加工费用的完工率和原材料的完工率(也称投料率,下文用投料率表示)。因此,实际工作中在产品约当产量一般要求分成本项目计算,即算出直接材料的月末在产品和完工产品成本、直接人工的月末在产品和完工产成品成本、制造费用等加工费用的月末在产品成本和完工产品成本,然后汇总得出月末在产品全部成本。即 月末在产品成本=直接材料月末在产品成本+直接人工月末在产品成本+制造费用等月末在产品成本

定额消耗量

3定额消耗量 含义 消耗量定额是先计划好一个量,消耗完了再继续分给,这样的计价方法简单。 定额消耗量是指人、材、机三者的消耗(人工劳动、材料(原材料、铺筑材料)、机械使用) 定额比例法是按照完工产品与月末在产品定额耗用量或定额费用的比例分配成本费用的一种方法 定额比例法计算公式 定额比例法计算公式如下: 1、消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)/(完工产品定额消耗量+月末在产品定额消耗量) 2、完工产品实际消耗量=完工产品定额消耗量×消耗量分配率 3、完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用) 4、月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率 5、月末在产品费用=月末在产品实际消耗量×原材料单价(或单位工时的工资、费用) 材料成本和工资、费用都可按此步骤分配; 如果是几种产品共同耗用同种原材料,很难划清其各种产品耗用量时,这些原材料费用则属于间接计入费用,应采用适当的分配方法分配计入各有关产品成本的“原材料”成本项目。如果材料有比较准确的消耗定额,则材料费用可采用定额耗用量或定额费用比例分配。 定额耗用量比例法 定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

按材料定额耗用量比例分配材料费用的计算公式: 某种产品材料定额耗用量=该种产品实际产量×单位产品材料消耗定额 材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和 某种产品应分配负担的材料费用=该产品的材料定额耗用量×材料费用分配率 【例】某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。 解:定额消耗量分配率=(2030×1.75)/(150×3+100×1.5+300×4)=2.975 甲产品应负担的材料费用=.2.975×150×3=1338.75元 乙产品应负担的材料费用=.2.975×100×1.5=446.25元 丙产品应负担的材料费用=2030×1.75-1338.75-446.25=3570元 定额费用比例法 定额费用比例法是指以定额费用作为分配标准的一种费用分配方法。 在各种产品共同耗用原材料种类较多的情况下,为进一步简化分配计算工作,也可以按照各种材料的定额费用比例分配实际材料费用,公式如下: 某种产品某种材料定额费用=该种产品实际产量×单位产品该种材料费用定额=该种产品实际产量×单位产品该种材料消耗定额×该种材料计划单价 材料费用分配率=各种材料实际费用总额/某种产品各种材料定额费用之和 某种产品应分配的材料费用=该种产品各种材料定额费用之和×材料费用分配率 【例】某企业生产A、B两种产品,共同耗用甲种材料,其实际成本为10000元。两种产品的原材料费用定额为:A产品8元,B产品4元;当月的实际产量为:A产品600件,B产品800件。 要求:采用定额费用比例法分配材料费用

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题 [例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在 产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。原材料随着加工进度陆续投入。其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下: 月末在产品约当产量=160×40%=64(件) 56 520 直接材料费用分配率= ———— =180 250+64 11 618 直接人工分配率= ———— =37 250+64 完工产品直接材料费用=250×180=45 000(元) 完工产品直接人工=250×37=9250(元) 月末在产品直接材料费用=64×180=11 520(元) 月末在产品直接人工=64×37=2 368(元) [例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。每道工序的工时定额分别为30小时和10小时。各工序在产品完工率应计 算如下: 30×50% 第1工序在产品完工率= ——————×100%=37.5% 40 30+10×50% 第2工序在产品完工率= ——————×100%=87.5% 40 假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。完工产品和月末在产品的制造费用应分配计算如下: 第1工序在产品约当产量=350×37.5%=131.25(件) 第2工序在产品约当产量=210×87.5%=183.75(件) 月末在产品约当产量总数=131.25+183.75=315(件) 81 030 制造费用分配率 = ———— =74 780+315 完工产品制造费用=780×74=57 720(元) 月末在产品制造费用=315×74=23 310(元)

最新园林消耗量定额说明及计算规则汇总

2005园林消耗量定额说明及计算规则

2005园林工程消耗量定额 第一章绿化栽植 说明 一、本章包括绿地整理、苗木起挖运输、苗木栽值、苗木假植、大树移植、栽植技术措施、人工换土。 二、质量标准均以国家现行施工及验收规范和质量评定标准为准。 1.《城市绿化工程施工及验收规范》(CJJ/T83-99); 2.《城市绿化和园林绿地用植物材料木本苗》(CJ/T24-1999); 3.《城市园林苗圃技术规程》(CJ/T23-1999); 三、本章除定额表所列工程内容外,均包括各子目施工准备工作,施工现场50m范围以内的苗木运输(含载重汽车台班的子目除外)、绿化栽植后施工场地周围2m以内场地清理以及苗木栽值(从淋定根水之日起计)后10天以内的种植养护。超出以上范围则另行计算。 四、有关规定及说明。 1.本定额苗木起挖和种植均按一、二类土考虑,若遇三类土定额人工乘以1.34系数,四类土定额人工乘以1.76系数,冻土定额人工乘以2.20系数(土壤类别划分见第六章说明),如遇岩石,可按第六章开凿岩石与挖二类土相应子目人工差增加苗木栽植用工。

2.本定额苗木种植是按原土还土考虑的,如设计要求全部究土,可按人工换土相应子目计算。设计规定种植土中须掺入部分砂子、煤渣或木糠的,按设计规定比例乘相应人工换土定额计算。 3.本定额苗木种植成活率按100%考虑,苗木补损率按表1规定计入种植定额苗木材料消耗量内(即定额表括号内的苗木消耗量)。表1补损系数不适用于发包人供应苗木及大树移植,这种情况的成活率要求及补损责任由合同约定。 4.本定额除花卉、草皮、水生植物外,其他苗木种植基肥消耗量(定额表中括号内的基肥消耗量)按设计规定计算(即表2中的换土量*设计规定的基肥比例)。 5.种植棕榈类苗木,按种植乔木相应规格子目计算。大树移植的技术措施项目,按设计规定另列项计算。 6.苗木价格。 采用本定额时,苗木材料的合同价格应为到达工地施工现场指定堆放地点价格(即包括苗木出圃、包装、场外运输及采购保管费),编制标底、报价及预(结)算时,不得重复计算苗木起挖、苗木(场外)运输项目。 7.苗木起挖与苗木迁移运输作为工序定额,适用于施工场地对原有苗木迁移时使用,也可作为确定苗木合同价格的参考。 8.计算苗木迁移运输的项目,应扣减相应苗木起挖及种植子目中的汽车台班量。 9.种植定额苗木浇水是按人工浇自来水考虑的,如采用洒水车浇水,按相应定额用水量每立方米增加洒水车(4000L)0.067台班,扣减人工0.366工日。 10.绿地平整。

定额比例法练习题

定额比例法练习题 某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1 600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=66.67% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 在产品材料定额消耗比例=400÷(800+400)×100%=33.33% 或=1-66.67%=33.33% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 或=1-76.19%=23.81% (2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1 800×66.67%=1 200(元) 在产品直接材料成本=1 800-1 200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1 050×76.19%=800(元) 在产品直接人工成本=1 050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1 800÷(800+400)=1.5(元/千克) 直接人工分配率=1 050÷(1 600+500)=0.5(元/千克) 制造费用分配率=420÷(1 600+500)=0.2(元/千克) (2)计算完工产品成本。 完工产品直接材料成本=1.5×800=1 200(元) 完工产品直接人工成本=0.5×1 600=800(元) 完工产品制造费用成本=0.2×1 600=320(元) 合计 2 320元 (3)计算在产品成本。 在产品直接材料成本=1.5×400=600(元) 在产品直接人工成本=0.5×500=250(元) 在产品制造费用成本=0.2×500=100(元) 合计950元

成本会计第四章练习题

第四章计算题 1、[资料]甲产品分两道工序制成,甲产品工时定额为50小时,其中:第1道工序26小时,第2道工序24小时,每道工序按本工序工时定额的50%计算。在产品数量:第l道工序l 200件,第2道工序1500件。 [要求] (1)分工序计算在产品的完工率。 (2)分工序计算在产品的约当产量。 2、[资料]某企业生产甲产品,月初在产品和本月发生的直接燃料和动力费用共计27200元,本月完工甲产品136件,月末在产品60件,完工率40%。 [要求]采用约当产量比例法,分配计算完工产品和月末在产品直接燃料和动力费用。 3、[资料]某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,其中:第l道工序工时定额为8小时,第2道工序工时定额为16小时,第3道工序工时定额为16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1道工序20件,第2道工序40件,第3道工序60件。月初在产品及本月生产费用累计为:直接材料费用16000元,直接人工费用7980元,制造费用8512元。 [要求] (1)分工序计算完工率。 (2)分工序计算在产品约当产量。 (3)计算费用分配率。 (4)计算完工产品费用和月末在产品费用。 4.[资料]某产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。该产品月初和本月发生的生产费用合计:直接材料费用48020元,直接人工费用15250元,制造费用12000元。直接材料在生产开始时一次投入,单位产品直接材料费用定额70元。月末在产品100件,定额工时共计500小时。每小时费用定额:直接人工费用10元,制造费用15元。 [要求]采用月末在产品按定额成本计价法,分配计算月末在产品定额成本和完工产品成本。 5.[资料]某企业生产的丙产品采用定额比例法分配费用,直接材料费用按定额费用比例分配,其他费用按定额工时比例分配。9月份丙产品生产成本明细账有关资料见表4—3。 本月丙产品完工100件。单件定额:直接材料800元,工时定额40小时 [要求](1)计算完工产品、月末在产品定额直接材料费用和定额工时。 (2)计算各项费用分配率。 (3)分配计算完工产品和月末在产品成本。 6.[资料]某企业生产乙产品。6月初在产品费用为:直接材料费用1400元,直接人工费用600元,制造费用200元。本月发生费用为:直接材料费用8200元,直接人工费用3000元,制造费用1000元。完工产品400件,单件直接材料费用定额20元,单件工时定额1.25小时。月末在产品100件,单件原材料费用定额20元,工时定额l小时。 [要求]采用定额比例法分配计算完工产品与月末在产品费用。

成本会计_14定额法习题答案

14 定额法 练习题 习题一、 产品生产成本表的编制 产品生产成本表 编制单位:富通公司××年12月单位:元 习题二、 成本差异额、差异率的计算 成本对比分析表 成本差异额=实际成本一计划成本 成本差异率=成本差异额÷计划成本 习题三、 材料耗用量和材料价格变动对材料费用的影响 甲产品材料耗用项目表

直接材料差异额=实际耗用成本-计划耗用成本=8 810-9 000=-190 .00(元); 材料消耗量变动影响=(实际材料单耗-计划材料单耗)×计划材料单价 =(95-100)×10+(210-200)×20+(490-500)×8 =(元); 材料单价变动影响额=(实际材料单价-计划材料单价)×实际材料单耗 =(8-10)×95+(22-20)×210+(7-8)×490 =-(元)。 分析:甲产品单位产品成本中直接材料超节约190 .00元。其构成因素为:材料耗用量变动影响超支了70元。其中:A材料耗用量减少,节约了50元,B材料耗用量增加,超支了200元,C材料耗用量减少,节约了80元;材料单价变动影响节约了元。其中:A材料价格降低,节约了元,B材料价格提高,超支了元,C材料价格降低,节约了元。 习题四、 1、目的:练习产品生产成本表填制。 2、资料:富通公司生产甲、乙两种产品,均为可比产品。××8年11月末累计产量为:甲产品80件,乙产品44件;累计实际成本为:甲产品1 元,乙产品1 元。12月份产品产量及单位成本资料见表所示。 表产品生产成本表(按产品品种类别编制) ××8年12月 3、要求:计算、填列产品生产成本表,并计算可比产品成本降低额和降低率。 产品生产成本表 (按产品品种类别编制) ××8年12月

2005园林消耗量定额说明及计算规则

2005园林工程消耗量定额 第一章绿化栽植 说明 一、本章包括绿地整理、苗木起挖运输、苗木栽值、苗木假植、大树移植、栽植技术措施、人工换土。 二、质量标准均以国家现行施工及验收规范和质量评定标准为准。 1.《城市绿化工程施工及验收规范》(CJJ/T83-99); 2.《城市绿化和园林绿地用植物材料木本苗》(CJ/T24-1999); 3.《城市园林苗圃技术规程》(CJ/T23-1999); 三、本章除定额表所列工程内容外,均包括各子目施工准备工作,施工现场50m范围以内的苗木运输(含载重汽车台班的子目除外)、绿化栽植后施工场地周围2m以内场地清理以及苗木栽值(从淋定根水之日起计)后10天以内的种植养护。超出以上范围则另行计算。 四、有关规定及说明。 1.本定额苗木起挖和种植均按一、二类土考虑,若遇三类土定额人工乘以1.34系数,四类土定额人工乘以1.76系数,冻土定额人工乘以2.20系数(土壤类别划分见第六章说明),如遇岩石,可按第六章开凿岩石与挖二类土相应子目人工差增加苗木栽植用工。 2.本定额苗木种植是按原土还土考虑的,如设计要求全部究土,可按人工换土相应子目计算。设计规定种植土中须掺入部分砂子、煤渣或木糠的,按设计规定比例乘相应人工换土定额计算。 3.本定额苗木种植成活率按100%考虑,苗木补损率按表1规定计入种植定额苗木材料消耗量内(即定额表括号内的苗木消耗量)。表1补损系数不适用于发包人供应苗木及大树移植,这种情况的成活率要求及补损责任由合同约定。 4.本定额除花卉、草皮、水生植物外,其他苗木种植基肥消耗量(定额表中括号内的基肥消耗量)按设计规定计算(即表2中的换土量*设计规定的基肥比例)。 5.种植棕榈类苗木,按种植乔木相应规格子目计算。大树移植的技术措施项目,按设计规定另列项计算。 6.苗木价格。 采用本定额时,苗木材料的合同价格应为到达工地施工现场指定堆放地点价格(即包括苗木出圃、包装、场外运输及采购保管费),编制标底、报价及预(结)算时,不得重复计算苗木起挖、苗木(场外)运输项目。 7.苗木起挖与苗木迁移运输作为工序定额,适用于施工场地对原有苗木迁移时使用,也可作为确定苗木合同价格的参考。 8.计算苗木迁移运输的项目,应扣减相应苗木起挖及种植子目中的汽车台班量。 9.种植定额苗木浇水是按人工浇自来水考虑的,如采用洒水车浇水,按相应定额用水量每立方米增加洒水车(4000L)0.067台班,扣减人工0.366工日。 10.绿地平整。 除行道树外,凡绿化用地土层厚度在30cm以内的挖、填、找平、均应计算绿地平整项目。

定额比例法练习题

定额比例法练习题 IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】

定额比例法练习题某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 练习题解答: 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=% 完工产品工时定额消耗比例=1600÷(1600+500)×100%=% 在产品材料定额消耗比例=400÷(800+400)×100%=% 或=1-%=% 完工产品工时定额消耗比例=1600÷(1600+500)×100%=% 或=1-%=%

(2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1800×%=1200(元) 在产品直接材料成本=1800-1200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1050×%=800(元) 在产品直接人工成本=1050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1800÷(800+400)=(元/千克)直接人工分配率=1050÷(1600+500)=(元/千克)制造费用分配率=420÷(1600+500)=(元/千克)(2)计算完工产品成本。 完工产品直接材料成本=×800=1200(元) 完工产品直接人工成本=×1600=800(元) 完工产品制造费用成本=×1600=320(元) 合计2320元 (3)计算在产品成本。 在产品直接材料成本=×400=600(元) 在产品直接人工成本=×500=250(元) 在产品制造费用成本=×500=100(元) 合计950元

广西建筑工程消耗量定额工程量计算规则完整版

广西建筑工程消耗量定额工程量计算规则完整 版 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

目录 总说明 (1) 工程量计算规则总则 (2) 建筑面积计算规则 (3) A.1 土(石)方工程 说明 (5) 工程量计算规则 (7) A.2 桩与地基基础工程 说明 (14) 工程量计算规则 (17) A.3 砌筑工程 说明 (18) 工程量计算规则 (19) A.4 混凝土及钢筋混凝土工程 说明 (22) 工程量计算规则 (24) A.5 厂库房大门、特种门、木结构工程 说明 (29) 工程量计算规则 (30) A.6 金属结构工程 说明 (31) 工程量计算规则 (33) A.7 屋面及防水工程 说明 (34) 工程量计算规则 (34)

A.8 防腐、隔热、保温工程 说明 (37) 工程量计算规则 (38) A.9 脚手架工程 说明 (39) 工程量计算规则 (39) A.10 垂直运输工程 说明 (42) 工程量计算规则 (42)

A.11 模板工程 说明 (42) 工程量计算规则 (43) A.12 混凝土运输及泵送工程 说明 (47) 工程量计算规则 (48) A.13 建筑物超高增加费 说明 (48) 工程量计算规则 (48) A.13 材料二次运输 说明 (49) 工程量计算规则 (49)

总说明 1 《广西壮族自治区建设工程量清单计价依据建筑工程消耗量分册》(以下简称本分册)是完成规定计量单位建筑分部分项工程所需的人工、材料、机械台班的消耗量依据。 2 本分册参考基价为全区统一参考基价,各地市不再编制参考基价表。本分册实际使用时应以市场人工单价、市场材料价格进行计算。 3 本分册适用于广西壮族自治区辖区范围内新建、扩建和改建的工业与民用建筑工程。 4 本分册是编制工程施工图预算(标底)的依据,可作为编制企业定额的基础、也可作为工程投标报价的参考。 5 本分册的编制是依据: 5.1 《建设工程工程量清单计价规范》(GB50500-2003) 5.2 《全国统一建筑工程基础定额》(GJD-101-95) 5.3 《全国统一建筑工程基础定额编制说明》(土建工程) 5.5 现行国家有关产品标准、设计规范、施工及验收规范、技术操作规程、质量评定标准和安全操作规程。 6 本分册是按照广西建筑施工企业正常施工条件、现有的施工机械装备水平、合理的施工工期、施工工艺和劳动组织为基础进行编制的,反映了社会平均消耗水平。 7 本分册的工作内容,只说明了主要施工工序,次要工序虽未说明,均已包含在定额内。 8 本分册包括施工过程中所需的人工、材料、半成品和机械台班数量,除定额中有规定允许调整外,不得因具体工程施工组织设计、施工方法及工、料、机等耗用与定额不同时进行调整换算。 9 本分册人工消耗量包括基本用工、超运距用工、人工幅度差、辅助用工。按不同分部分项工程的施工技术要求,划分为建筑综合工日(一类)(22元/工日)和建筑综合工日(二类)(26元/工日)。 10 本分册材料消耗量的确定: 10.1 本分册采用的建筑材料、半成品、成品均应符合国家质量标准和相应设计要求的合格产品。 10.2 本分册中的材料消耗量包括施工中消耗的主要材料、辅助材料和零星材料等,并计算了相应的施工场内运输及施工操作的损耗。损耗的内容和范围包括:从工地仓库、现场集中堆放地点或现场加工地点至操作或安装地点的运输损耗、施工操作损耗、施工现场堆放损耗。