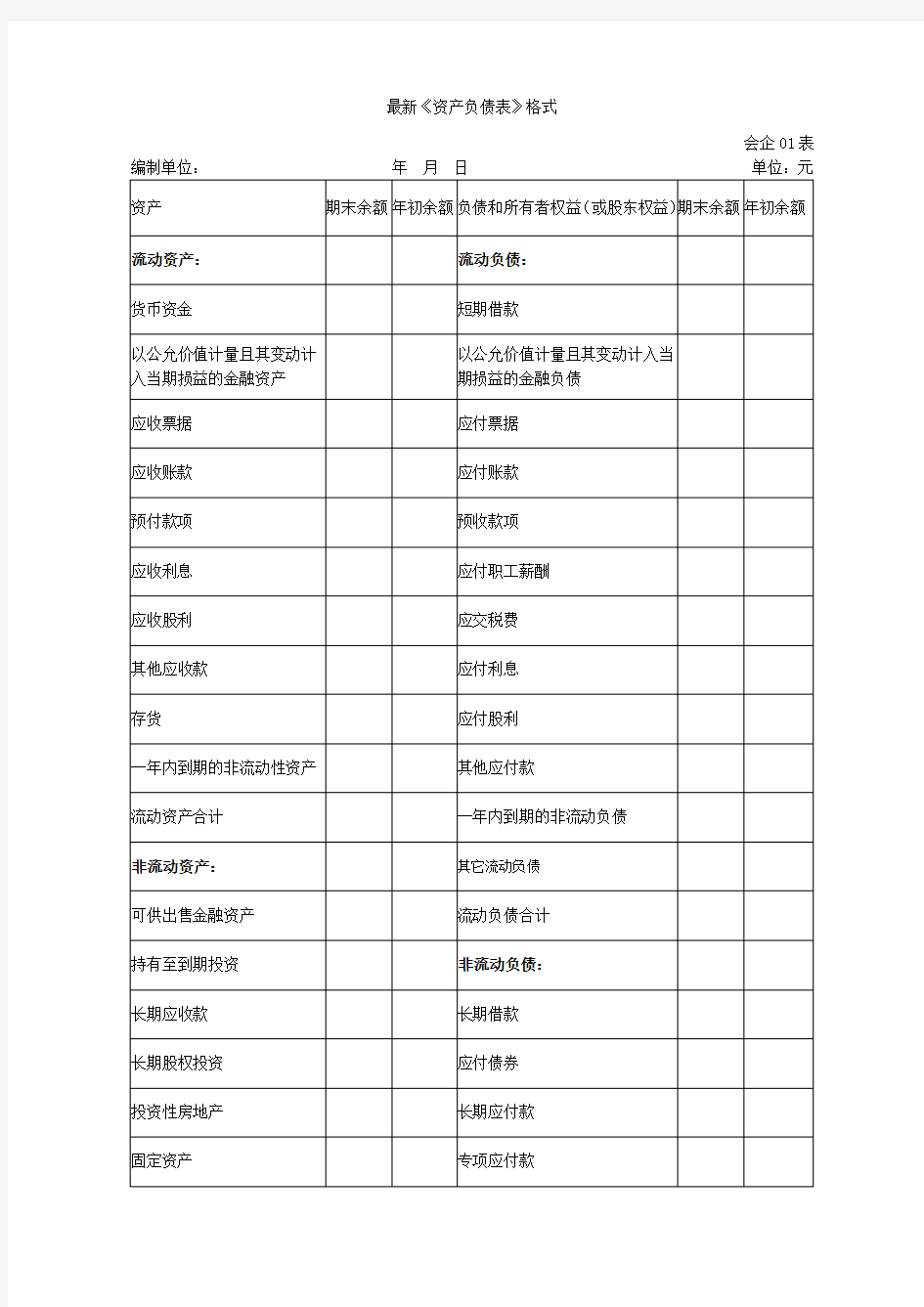

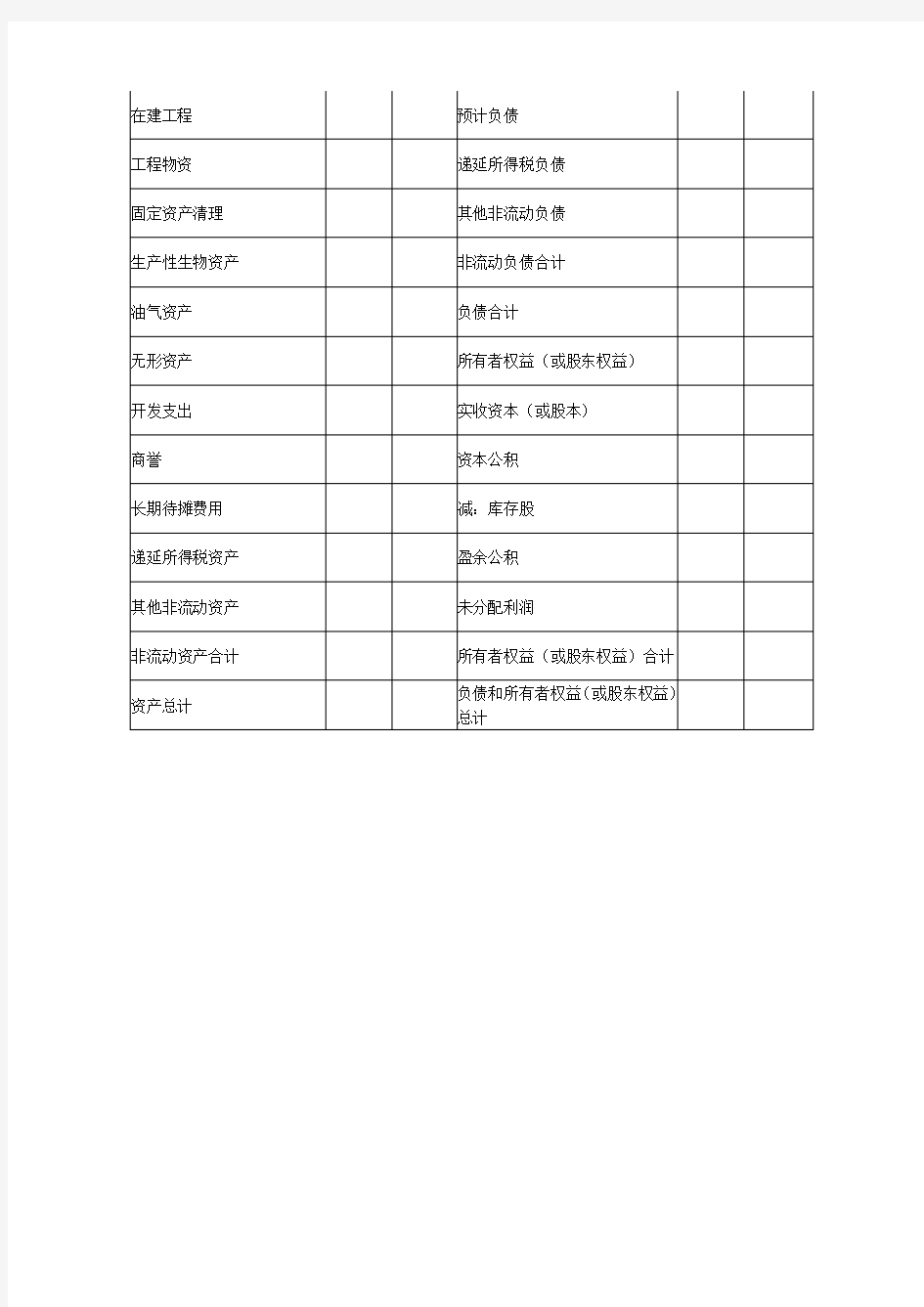

《资产负债表》格式

最新《资产负债表》格式

会企01表编制单位:年月日单位:元

医学检验专业毕业论文格式精编版

医学检验专业毕业论文 格式 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

医学检验专业毕业论文(设计)写作规范 2008-06-03 20:28:12阅读79评论0字号:大中小 一、毕业论文格式的规范化 一份完整的毕业论文应包括下列内容: (一)题目 题目的名称力求简短、明确、有概括性,直接反映毕业论文的中心内容和学科特点。题长一般不超过20个字,如确有必要,可用副标题作补充。 (二)中、外文摘要及关键词 摘要一般不分段,不用图表,不作标注,而以精练的文字对论文的目的、内容、观点、方法、成果和结论进行高度概括,具有独立性和自含性,自成一篇短文。中文摘要以100-250字为宜,置于前页;外文摘要与中文摘要对应,紧接其后。 关键词(也叫主题词),是反映内容主题的词或词组,一般3-8个。中文关键词放在中文摘要的下面。关键词之间用分号分开。 (三)正文 正文包括绪论、本论、结论三个紧密相连的部分,此外,还有一个结束语。论文正文字数(含图、表)在8000—10000字,不超过15000字。 1.绪论(即概述或引言或前言等)。

绪论是毕业论文(设计)的开头,应阐述课题的来源、要求、意义,将采取的对策、手段、步骤和应该达到的目标。如果是一个大课题中的子课题,应简述该课题的全貌及本子课题的具体任务。 2.本论是正文的主体,它包括文献资料的综述,该课题的现状和发展趋势,方案的论证与比较,结构设计,数据计算,经济分析,安全环保,有关问题的讨论和应采取的措施等。 对于实验研究类论文(设计),结果讨论是全文的核心。撰写时,对必要而充分的实验数据,误差分析,各种现象及产生现象的原因,分析和推理中认识的由来和发展都应作出交待,并指出所得结论的前提和适用条件。运用图表反映研究结果,则是常见的有效表达方式。 3.结论 结论集中反映论文(设计)的特点、结果和理论见解,撰写时要简明扼要,措辞严密,留有余地。结论主要反映当事人的工作成绩,属于他人的已有结论应当少提。要实事求是,切忌言过其实。 4.结束语 学生在结束语中,以精练的文字,对在毕业论文(设计)工作中曾直接给予帮助的人员,如指导老师,答疑老师和其他有关人员表示自己的谢意,所写内容要真实,语言要诚恳。 (四)参考文献 毕业论文(设计)的最后必须列写所用过的参考文献;

医学检验专业毕业论文格式

医学检验专业毕业论文(设计)写作规范 医学检验学 2008-06-03 20:28:12 阅读79 评论0字号:大中小 一、毕业论文格式的规范化 一份完整的毕业论文应包括下列内容: (一)题目 题目的名称力求简短、明确、有概括性,直接反映毕业论文的中心内容和学科特点。题长一般不超过20个字,如确有必要,可用副标题作补充。 (二)中、外文摘要及关键词 摘要一般不分段,不用图表,不作标注,而以精练的文字对论文的目的、内容、观点、方法、成果和结论进行高度概括,具有独立性和自含性,自成一篇短文。中文摘要以100-250字为宜,置于前页;外文摘要与中文摘要对应,紧接其后。 关键词(也叫主题词),是反映内容主题的词或词组,一般3-8个。中文关键词放在中文摘要的下面。关键词之间用分号分开。 (三)正文 正文包括绪论、本论、结论三个紧密相连的部分,此外,还有一个结束语。论文正文字数(含图、表)在8000—10000字,不超过15000字。 1.绪论(即概述或引言或前言等)。 绪论是毕业论文(设计)的开头,应阐述课题的来源、要求、意义,将采取的对策、手段、步骤和应该达到的目标。如果是一个大课题中的子课题,应简述该课题的全貌及本子课题的具体任务。 2.本论是正文的主体,它包括文献资料的综述,该课题的现状和发展趋势,方案的论证与比较,结构设计,数据计算,经济分析,安全环保,有关问题的讨论和应采取的措施等。 对于实验研究类论文(设计),结果讨论是全文的核心。撰写时,对必要而充分的实验数据,误差分析,各种现象及产生现象的原因,分析和推理中认识的由来和发展都应作出交待,并指出所得结论的前提和适用条件。运用图表反映研究结果,则是常见的有效表达方式。 3.结论

如何分析资产负债表

如何分析资产负债表 资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。 一、资产负债表的作用: 1、资产负债表向人们揭示了企业拥有或控制的能用货币表现的经济资源,即资产的总规模及具体的分布形态。由于不同形态的资产对企业的经营活动有不同的影响,因而对企业资产结构的分析可以对企业的资产质量作出一定的判断。 2、把流动资产(一年内可以或准备转化为现金的资产)、速动资产(流动资产中变现能力较强的货币资金、债权、短期投资等)与流动负债(一年内应清偿的债务责任)联系起来分析,可以评价企业的短期偿债能力。这种能力对企业的短期债权人尤为重要。 3、通过对企业债务规模、债务结构及与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)作出评价。一般而言,企业的所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。 4、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断。可以肯定地说,企业某一特定日期(时点)的资产负债表对信息使用者的作用极其有限。只有把不同时点的资产负债表结合起来分析,才能把握企业财务状况的发展趋势。同样,将不同企业同一时点的资产负债表进行对比,还可对不同企业的相对财务状况作出评价。 5、通过对资产负债表与损益表有关项目的比较,可以对企业各种资源的利用情况作出评价。如可以考察资产利润率,运用资本报酬率、存货周转率、债权周转率等。 二、阅读资产负债表的几个要点: (一)游览一下资产负债表主要内容,由此,你就会对企业的资产、负债及股东权益的总额及其内部各项目的构成和增减变化有一个初步的认识。由于企业总资产在一定程度上反映了企业的经营规模,而它的增减变化与企业负债与股东权益的变化有极大的关系,当企业股东权益的增长幅度高于资产总额的增长时,说明企业的资金实力有了相对的提高;反之则说明企业规模扩大的主要原因是来自于负债的大规模上升,进而说明企业的资金实力在相对降低、偿还债务的安全性亦在下降。 (二)对资产负债表的一些重要项目,尤其是期初与期末数据变化很大,或出现大额红字的项目进行进一步分析,如流动资产、流动负债、固定资产、有代价或有息的负债(如短期银行借款、长期银行借款、应付票据等)、应收帐款、货币资金以及股东权益中的具体项目等。例如,企业应收帐款过多占总资产的比重过高,说明该企业资金被占用的情况较为严重,而其增长速度过快,说明该企业可能因产品的市场竞争能力较弱或受经济环境的影响,企业结算工作的质量有所降低。此外,还应对报表附注说明中的应收帐款帐龄进行分析,应收帐款的帐龄越长,其收回的可能性就越小。又如,企业年初及年末的负债较多,说明企业每股的利息负担较重,但如果企业在这种情况下仍然有较好的盈利水平,说明企业产品的获利能力较佳、经营能力较强,管理者经营的风险意识较强,魄力较大。再如,在企业股东权益中,如法定的资本公积金大大超过企业的股本总额,这预示着企业将有良好的股利分配政策。但在此同时,如果企业没有充足的货币资金作保证,预计该企业将会选择送配股增资的分配方案而非采用发放现金股利的分配方案。另外,在对一些项目进行分析评价时,还要结合行业的特点进行。就房地产企业而言,如该企业拥有较多的存货,意味着企业有可能存在着较多的、正在开发的商品房基地和项目,一旦这些项目完工,将会给企业带来很高的经济效益。

资产负债表的各项指标分析

资产负债表的各项指标分析 一:做好资产负债表的各项指标分析(配比分析) 通过资产负债表中的“应收账款”与存货中的“库存商品”两个科目比较,如果两者余额较大,且与当期销售收入不相匹配,则可能有滞留销售收入的情况。 理由:这种情况一般规模较大的企业(包括民用家电,日用品)都会出现,因为应收账款余额增加,表明销售已经成立,但现款回收困难,为了维持经营,企业往往会出现产品照发,但销售滞留或发票滞开,久而久之库存商品余额也就会增加。 .通过资产负债表中的“预收账款”与存货中“库存商品”两个科目比较,如果企业的“预收账款”出现余额,且库存商品余额较大,则可能有滞留销售收入或偷税的情况。理由:采取预收货款结算方式的企业,一般其主导产品多为市场紧俏产品或特种产品,而且库存商品均系完工产品。 二、主要涉税指标分析 1、流动比率 流动比率=流动资产÷流动负债×100% 2、资产负债率 资产负债率=负债总额÷资产总额×100% 分析纳税人经营活力,判断其偿债能力。如果资产负债率与预警值相差较大,则企业偿债能力有问题,要考虑由此对税收收入产生的影响。 3、总资产周转率 总资产周转率=(利润总额+利息支出)÷平均总资产×100% *总资产周转率=销售收入净额÷平均总资产×100%。 表示企业的总资产在一定时期内(通常一年)周转的次数,它是反映企业的总资产在一定时期内创造了多少销售收入或周转额的指标。 4、存货周转率 存货周转率=主营业务成本÷〔(期初存货成本+期末存货成本)÷2〕×100% 一般情况下,存货的周转率越高越好,存货周转率越高,周转次数就越多,表明企业存货变现速度越快,企业的经营管理的效率越高,资产流动性越强。 分析总资产和存货周转情况,推测销售能力。如总资产周转率或存货周转率加快,而应纳税税额减少,可能存在隐瞒收入、虚增成本的问题。

医学毕业论文书写格式规范资料

一、论文中序号的要求 (一)正文层次标题序号 正文层次标题序号要注意大小分级。如一级标题序号可用汉字一、二、三……,二级标题序号可用汉字加括号(一)(二)(三)……,三级标题序号可用阿拉伯数字1、2、3……,四级标题序号可用阿拉伯数字加括号(1)(2)(3)……,五级标题序号可用阿拉伯数字加右括号1)2)3)……,若还有六、七级序码还可采用大小写英文字母。 注意:汉字序号后加顿号“、”,阿拉伯数字序号后加下圆点“.”,加了括号的序号后就不要再加点号了。论文的各层次标题还可用阿拉伯数字连续编码,不同层次的2个数字之间用下圆点“.”分隔开,末位数字后面不加点号。如“1”,“1.1”,“1.1.1”等;各层次的标题序号均左顶格排写,最后一个序号之后空一个字距接排标题。如“5.3.2 测量的方法”,表示第五章第三节第二条的标题是“测量的方法”。 注意:同一层次各段内容是否列标题应一致,各层次的下一级序号标法应一致,若层次较少可不用若干加括号的序号。 (二)正文中图、表、公式、算式等的序号 文中的图、表、公式、算式等序号一律用阿拉伯数字分别依序连续编排序号,其标注形式应便于互相区别,如“图1、表2、式(5)”等;对长篇研究报告也可以分章(条)依序编码,如“图2.1、表4.2、式(3.3)”等,其前一个数字表示章(条)序号,后一个数字表示本章中图表、公式的序号。 (三)注释和参考文献的序号 文中注释极少量的可用“*”、“**”表示,一般用圆圈的阿拉伯数字依序标注,如“①、②、③……”,标在所注对象的右上角。页脚或文末注释中对于相同内容的注释条目可合并写,如“⑥⑨马斯洛,《存在心理学探索》,昆明:云南人民出版社,1987年,130、126页”。 参考文献的序号标注一般用方括号的阿拉伯数字,如“[1]、[2]、[3]……”,也可不加括号的。文末参考文献与文中内容对应的,应在相应文字的右上角依序标出序号。 (四)附录序号 论文的附录序号一般用大写英文字母标示,如“附录A、附录B、附录C……”。附录中的图、表、式、参考文献等另行编序号,与正文分开,也一律用阿拉伯数字编码,但在数码前冠以附录序码,如:图A1、表B2、式(C3)、文献[D4]等。 (五)页码序号 页码标注由正文的首页开始,作为第1页,可以标注在页眉或页脚的中间或右边。封面、封二、封三和封底不编入页码。可以将扉页、序、目次页等前置部分单独编排页码。各页页码应标注在相同位置。 二、论文中字体要求 题目:小二号黑体;摘要:小四号宋体;一级标题:小三号宋体,二级标题:四号宋体,三级标题:小四号宋体;正文:小四号宋体,行间距:固定值20磅;参考文献:五号宋体;英文摘要:小四号Times New Roman;注释:小四号宋体(采用尾注形式,需注明引文出处、作者、出版社、页码)。 例如: 题目(小二号黑体居中,如果有副标题,加破折号,四号黑体居中) 中文摘要:XXXXXXXXXXXXXXX(小四号宋体,行间距:固定值 20磅) 关键词:XXXXXXXXXXXXXXXXXXXX(“关键词”顶格写,小四号宋体) 英文摘要:“Abstract”标题用Times New Roman,四号,加粗。正文用Times New Roman,小四。“Keywords”用Times New Roman,小四,加粗。 一、XXXXXXXXXXXX(一级标题:小三号宋体) (一)XXXXXXXXXXXX(二级标题:四号宋体) 1.(三级标题及以下各级题序和标题:小四号宋体) (1)(四级标题)

资产负债表财务分析案例

财务报表分析作业:资产负债表分析 资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。 资产负债表结构分析 资产结构分析 表2:资产结构表 计占资产总计的比例为%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。负债与权益结构分析 表3:资本结构表 %,所有者权益占资本总计的%。由此我们得出,公司的债务资本比例为%,权益资本比例为%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。 资产与负债匹配分析 表 健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来

解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。 资产构成要素分析 企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为%;非流动资产为20269万元,占据的资产份额为%。通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题: 现金金额较大 企业货币资金的金额为8437万元,占资产总额的%。这个表明企业的货币资金持有规模偏大。过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。 应收账款、坏账准备比例较高 公司2007年应收账款为5424万元,占资产总额的%。应收账款高于应付账款数倍,全部应收款也高于全部应付款的数倍,表明其对外融资(短期借款)获得的资金完全被外部占用。此外,企业的坏账准备为1425万元,坏账准备占应收账款的比例为%,坏账损失比例相当高,这说明企业应收账款的管理工作已经出现了问题,企业的信用政策可能过于宽松。 存货比率较大 公司2007年的存货净值为31183万元,占流动资产合计的比率为%,占资产总计的比率万为%,存货项目在资产中所占比重较大。过多的存货会带来一系列不利的影响。首先,一次性大量采购存货商品不仅会增加企业保管、整理费用,还会增加存货损耗、丢失、被盗的危险;其次,大量存货会占用过多资金,造成企业资金周转困难,增加利息,降低资金使用效率;再次,现代市场经济中,新材料、新产品层出不穷,更新换代非常迅速,拥有大量存货不便应对复杂多变的市场。 固定资产比率较低 公司07年包括在建工程在内的固定资产合计为10471万元,占资产总计的比例为%。企业的固定资产比重与行业特征有关,但一般认为,工业企业固定资产比重为40%,商业企业固定资产比重为30%较为适宜,公司固定资产比重过低。表4:固定资产结构表 司固定资产折旧程度较高。公司固定资产折旧总计为13721万元,占固定资产原值的比例为%,折旧金额较大,这说明公司固定资产老化较为严重。第二,公司固定资产减值较高。公司固定资产减值金额为15672万元,占公司固定资产原值的比例为%,占固定资产净值比例为%,这说明公司现有固定资产的公允价值或

论文—(我国资产负债表的现状分析)

目录: 一、资产负债表的内涵………………………………………………………… 1、资产负债表的含义………………………………………………… 2、资产负债表分析的目的…………………………………………… 二、资产负债表的内容和结构………………………………………… 1、资产负债表的内容………………………………………… 2、资产负债表的项目分析………………………………………… 3、资产负债表分析………………………………………… 三、资产负债表主要财务指标分析…………………………………… 1、资金实力的分析………………………………………… 2、企业的负债比例分析………………………………………… 3、企业现金流动性分析………………………………………… 四、资产负债表的作用………………………………………… 五、资产负债表的局限性………………………………………… 我国资产负债表的现状分析 摘要:资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。它用于企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。本文主要介绍我国资产负债表现在所处状况,以加深对资产负债表的了解。 关键字:资产负债表,资产负债表的结构分析,资产负债表的局限性,作用,财务指标分析 前言:资产负债表是企业三大报告之一,财务报表的使用者在决策之前,对会计报表所提 供的信息进行分析,认真理解会计报表所揭示的内容和作用,从而正确决策。本文首先分析资产负债表内涵、内容,接着文章分析资产负债表的结构,在此基础上文章又分析资产负债表的财务指标和作用,最后文章提供出了资产负债表的发展前景。 一、资产负债表的内涵 1、资产负债表的含义:资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。它反映的是企业资产、负债、所有者权益的总体规模和结构,即资产有多少;资产中,流动资产、固定资产各有多少;流动资产中,货币资金有多少,应收账款有多少,存货有多少等等。所有者权益有多少;所有者权益中,实收资本(或股本,下同)有多少,资本公积有多少,盈余公积有多少,未分配利润有多少等等。 2、资产负债表分析的目的:(1)揭示资产负债表及相关项目的内涵;(2)了解企业财务状况的变动情况及变动原因;(3)评价企业会计对企业经营状况的反映程度;(4)评价企业

资产负债表水平分析表_参考

中国石油天然气股份公司

总资产的变动状况: 可以看到,流动资产增加了1444.01亿元人民币,增长的幅度为49.81%,而非流动资产增加了84.87 亿元,增长幅度仅为0.62%,本期中石油的资产流动性显著提高。 一、总资产变动情况 1、流动资产本期增加68257百万元,增长的幅度为30.01%,使总资产规模增长了5.07%。非流动资产本期增加了185523百万元,增长的幅度为19.14%,使总资产规模增长了15.50%,两者合计使总资产增长了253780百万元,增长幅度为21.20%。 2、本期总资产的增长主要体现在非流动资产的增长上,原因是投资的增加。主要体现在三个方面:一是固定资产的增长。固定资产本期增长75,276百万元,增长幅度为29.38%,对总资产的影响为6.29%。固定资产的增加主要由在建工程转入所致,计提折旧主要导致了固定资产的减少,总体看该公司的生产能力有增加。二是在建工程的增长。在建工程本期增长52,243百万元,增长的幅度32.55%,对总资产的影响为4.36%。在建工程的增加一方面可加强企业的生产能力,一方面会增加企业的负债。三是油气资产的增长。油气资产本期增长46,369百万元,增长幅度为9.80%,对总资产的影响为3.87%。该项目的减少主要是因为计提的折耗,这部分的增长对中国石油的未来经营有积极作用。 3、流动资产的变动主要体现在三个方面:一是货币资金的增长。货币资金本期增长42,199百万元,增长幅度为91.57%,对总资产的影响为3.53%。二是存货的增长。该项目本期增长24,096百万元,增长幅度为26.57%,对总资产的影响为 2.01%。由于固定资产的增长,提高了企业的生产能力,导致存货增加。三是应收账款的增加。应收账款本期增长11,975百万元,增长的幅度为71.24%,对总资产的影响为1.00%。在2008年度及2009年度,该企业未发生重大的应收账款坏账准备核销,说明该企业资金周转良好。可得出,流动资产增加主要是现金及现金等价物的增长。 二、权益总额的变动情况

本科医学毕业论文范本

本科医学毕业论文范本 导读:我根据大家的需要整理了一份关于《本科医学毕业论文范本》的内容,具体内容:学论文是科技论文的一个分支学科,是报道自然科学研究和技术开发创新性工作成果的论说文章,是阐述原始研究结果并公开发表的书面报告。医学论文格式由以下6部分组成:论文题目;作者署名、工作单位和... 学论文是科技论文的一个分支学科,是报道自然科学研究和技术开发创新性工作成果的论说文章,是阐述原始研究结果并公开发表的书面报告。医学论文格式由以下6部分组成:论文题目;作者署名、工作单位和邮编;摘要(目的、方法、结果、结论);关健词;正文(资料与方法、结果、结论)参考文献。以下是我为大家精心准备的:本科医学毕业论文相关范本。内容仅供参考,欢迎阅读! 本科医学毕业论文全文如下: 药学类专业药理学糖皮质激素类药物的教学特点与对策 糖皮质激素是由肾上腺皮质分泌的一类甾体激素,现主要以化学方法人工合成。由于糖皮质激素在抗炎、抗感染、抗休克等诸多方面的应用非常广泛,使其成为现代医学治疗中不可缺少的一类药物。糖皮质激素类药物也是药理学教学中内分泌系统药物中最为重要的一个章节。 1 药学类专业学生学习药理学的特点 基础较差药理学主要以生理学为基础,而药学类专业学生基础课以化学类内容为主,如无机化学、有机化学、生物化学、分析化学等。而"生

理学"(或"解剖生理学")一般为该专业的考察课,由于和本专业联系相对较少,不能引起学生的重视。 畏难情绪由于药理学章节多,内容复杂,各药物间药理作用联系较少,需要记忆的内容多,学生经常产生畏难情绪[1]。而药学专业类学生由于"生理学"基础较差,学习药理学时感觉比较吃力。糖皮质激素类药物是药理学中最为复杂的章节之一,学生畏难情绪更为明显。主要以糖皮质激素类药物为例,介绍药理学教学的对策。 2 糖皮质激素类药物的教学对策 介绍历史,引兴趣自从1855年以来,人们一直在研究肾上腺皮质激素的生理作用和临床应用。1927年,Rogoff和Stewart用肾上腺匀浆提取物为切除肾上腺的狗进行静脉注射使之存活,证明了肾上腺皮质激素的存在。1950年,英国药学家亨奇和肯德尔因为发现糖皮质激素,并且确证了它在风湿性疾病治疗上的效果而获得了诺贝尔医学奖。通过对氢化可的松的体内代谢过程的研究,1958年人们又发现了具有更好稳定性、更好抗炎活性和更低钠潴留的地塞米松。 功效简介,引重视几十年前,糖皮质激素一度被誉为"美国仙丹"。但是糖皮质激素在医学上扮演过夺宝奇兵,也承担过指责诘难,可以说是毁誉参半。糖皮质激素具有较强的抗炎、抗免疫、抗毒、抗休克作用,但是也存在较多的不良反应,如物质代谢的紊乱、引起感染的扩散、诱发骨折、引起病人肾上腺皮质功能不全等。 进行铺垫,讲生理生理学的复习,为后面给药时间和不良反应做铺垫。糖皮质激素的分泌有一定的昼夜节律性,在上午分泌最多,午夜分泌量最

最全面的资产负债表分析法总结

最全面的资产负债表分析法总结 导读:资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。 资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。 资产负债表的作用: 1、资产负债表向人们揭示了企业拥有或控制的能用货币表现的经济资源,即资产的总规模及具体的分布形态。由于不同形态的资产对企业的经营活动有不同的影响,因而对企业资产结构的分析可以对企业的资产质量作出一定的判断。 2、把流动资产(一年内可以或准备转化为现金的资产)、速动资产(流动资产中变现能力较强的货币资金、债权、短期投资等)与流动负债(一年内应清偿的债务责任)联系起来分析,可以评价企业的短期偿债能力。这种能力对企业的短期债权人尤为重要。 3、通过对企业债务规模、债务结构及与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)作出评价。一般而言,企业的所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。 4、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断。可以肯定地说,企业某一特定日期(时点)的资产负债表对信息使用者的作用极其有限。只有把不同时点的资产负债表结合起来分析,才能把握企业财务状况的发展趋势。同样,将不同企业同一时点的资产负债表进行对比,还可对不同企业的相对财务状况作出评价。

资产负债表分析案例

资产负债表分析案例资料中给出的表格为公司2011年12月31日的合并资产负债表。本文从以下三个方面进行分析,并对企业的管理给出几点建议。 一、资产负债表结构分析 1.资产结构分析 表1:资产结构表 从表1我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。 2.负债与权益结构分析 表2:负债与权益结构表 从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。 3.资产与负债匹配分析 表3:资产与负债匹配结构图

通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。 二、资产构成要素分析 企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。具体构成情况见表4: 表4:资产构成表 单位:万元 通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题: 1.现金金额较大 企业货币资金的金额为8437万元,占资产总额的12.96%。这个表明企业的货币资金持有规模偏大。过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。 2.应收账款、坏账准备比例较高 公司2011年应收账款为5424万元,占资产总额的8.33%。应收账款高于应付账款数倍,全部应收款也高于全部应付款的数倍,表明其对外融资(短期借款)获得的资金完全被外部占用。此外,企业的坏账准备为1425万元,坏账准备占应收账款的比例为26.27%,坏账损失比例相当高,这说明企业应收账款的

XX医学生毕业论文格式规范

XX医学生毕业论文格式规范 最近发表了一篇名为《xx医学生毕业论文格式规范》的范文,感觉写的不错,希望对您有帮助,希望大家能有所收获。 毕业格式就是指进行论文写作时的样式要求,以及写作标准,下面是搜集的xx医学生毕业论文格式规范,欢迎阅读参考。 一、论文构成 毕业论文格式应规范,必须由封面、中文与关键词、外文摘要与关键词、前言、正文(包括材料与方法、结果、讨论)、结论、、附录、致谢和综述等部分构成。论文装订顺序为: 1)封面 2)中文摘要 3)英文摘要 4)前言 5)正文 6)结论 7) ___ 8)附录(根据论文的需要) 9)致谢 10)综述 二、纸张及印刷装订规格 毕业论文一律用A4纸张电脑。左侧装订。 三、设置

1、页面设置: ①“纸型”:主要选用“A4”,“纵向”,个别页面可以采用“A4”,“横向”。②“文档网格”:一律使用“无网格”。 ③“页边距”:上、下边距一律为2.54 cm,左边距和右边距一律为2.5cm。装订线位置居左。 2、段落:①每段落首行缩进2字符。②“行距”一律为1.5倍。 3、外文字体:一律为Times New Roman 4、页脚:从论文中文摘要开始到综述,用阿拉伯数字连续编页,页码居中。 四、论文一般格式 1、封面

1.1 封面格式按长沙医学院医学检验专业本科毕业论文封面统一格式要求。封面各项必须如实填写完整。具体见长沙医学院医学检验专业毕业论文格式。其中,指导教师:导师姓名(职称) 1.2 题目:题名是以最恰当、最简明的词语反映毕业论文中最重要的特定内容的逻辑组合;应准确概括整个论文的核心内容,简明扼要,一目了然;题名所用每一词必须考虑到有助于选定关键词和编制题录、索引等二次文献可以提供检索的特定实用信息;一般不宜超过20个字。题名应该避免使用不常见的缩写词、首字缩写字、字符、代号和公式等;题名语意未尽,可用副标题补充说明论文中的特定内容。1.3 文字基本在下划线中央位置,且六行线尾应对齐 2、摘要 摘要是论文内容不加注释和评论的简短陈述,应以第三人称陈述。它应具有独立性和自含性,即不阅读论文的全文,就能获得必要的信息。摘要的内容应包含与论文同等量的主要信息,供读者确定有无必要阅读全文,也供文摘等二次文献采用。 摘要一般应说明研究工作目的、实验研究方法、结果和主要结论等,而重点是结果和结论。摘要中一般不用图、表、公式等,不用非公知公用的符号、术语和非法定的计量单位。

资产负债表分析

资产负债表分析一、水平分析 表1 汉威公司比较性资产负债表

根据表1资料,汉威公司2015年总资产增长99043万元,增长了54.41%。流动资产增长55606万元,增长81.08%;非流动资产增长43437万元,增长38.29%。 负债和所有者权益的增加从资金来源上看,主要是负债增加形成的,负债增加了73532万元,增长128.08%;股东权益增加相对较少,增加了25511万元,增加20.47%。负债增加主要是非流动负债增加形成的,非流动负债增加49408万元,增长幅度达到431.36%。 二、结构分析 表2 汉威公司共同比资产负债表

资产结构的静态分析:根据表2的资料,年末总资产中主要是非流动资产,非流动资产占总资产的55.82%,流动资产占44.18%。在非流动资产中主要是固定资产、无形资产、商誉;在流动资产中,主要是货币资金。 资产结构的动态分析:根据表2的资料年末总资产中非流动资产比重下降,非流动资产占总资产的比重由年初的62.32%下降到55.82%,流动资产的比重由年初的37.68%增加到44.18%。非流动资产比重下降,主要是固定资产比重下降形成的;流动资产比重提高主要是货币资金比重提高引起的。 资本结构静态分析:根据表2资料,年末负债及股东权益总额主要是股东权益构成的,股东权益占总资产的53.41%,负债占总资产的46.59%,在股东权益中所占比重较大的是归属于母公司股东权益合计。在负债中所占比重较大的是流动负债;在流动负债中所占比重较大的是短期借款。 资本机构动态分析:根据表2的资料,在年末负债及股东权益总额中,股东权益的比重有所降低,由年初的68.46%降低到年末的53.41%,负债的比重有所上升。股东权益比重下降主要是归属于母公司股东权益合计和资本公积比重下降引起的。 三、主要项目分析 (一)货币资金 根据表1、表2的资料,货币资金年末占总资产的比重为18.34%,流动负债占总资产的比重为24.93%,货币资金占流动负债的比例为73.53%,一般认为现金占流动负债的比例应保持在20%左右,货币资金有些过多。

毕业论文中参考文献的格式规范

毕业论文中参考文献的格式规范 一.参考文献(即引文出处)的类型以单字母方式标识: 参考文献类型文献类型标示 专著M 论文集C 报纸文章N 期刊文章J 学位论文D 报告R 标准S 专利P 电子参考文献类型标识 数据库DB 计算机程序CP 电子公告EB 二.① 要紧责任者(专著作者、论文集主编、学位申报人、专利申请人、报告撰写人、期刊文章作者、析出文章作者)。多个责任者之间以“,”分隔,注意在本项数据中别得浮现缩写点“.”(英文作者请将作者名写全)。要紧责任者只列姓名,其后别加“著”、“ 编”、“主编”、“合编”等责任说明。②. 文献题名及版本(初版省略)。③ 文献类型 及载体类型标识。④ 出版项(出版地、出版者、出版年)。⑤ 文献出处或电子文献的可 获得地址。⑥ 文献起止页码。⑦ 文献标准编号(标准号、专利号……)。 三.电子文献的载体类型及其标识 关于非纸张型载体的电子文献,当被引用为参考文献时需在参考文献类型标识中并且标 明其载体类型。本规范建议采纳双字母表示电子文献载体类型:磁带(magnetic tape)——MT,磁盘(disk)——DK,光盘(CD-ROM)——CD,联机络(online)——OL,并以下列 格式表示包括了文献载体类型的参考文献类型标识: [文献类型标识/载体类型标识] 如:[DB/OL]——联机上数据库(database online) [DB/MT]——磁带数据库(database on magnetic tape) [M/CD]——光盘图书(monograph on CD-ROM) [CP/DK]——磁盘软件(computer program on disk) [J/OL]——上期刊(serial online) [EB/OL]——上电子公告(electronic bulletin board online)

临床医学毕业论文-范文

糖尿病与心率失常的关系及机制探讨 XXXX医院XXX学生 摘要目的初步探讨患者发生糖尿病与心律失常的在联系及机制。方法回顾分析239例2型糖尿病患者,根据常规心电图检测有无心律失常,分为糖尿病心律失常组66例,糖尿病无心律失常组173例,另外选取70例单纯心律失常患者作为心律失常无糖尿病组,对以上3组患者的相关临床资料、血糖、心电图检查结果进行分析比较。结果糖尿病患者心律失常发生率为27.6%。以房性期前收缩最多见;2型糖尿病伴高血压、冠心病更易发生心律失常(P<0.01或P<0.05;心律失常组的年龄、体重,体质指数、糖尿病病程、高血压病程、冠心病病程、收缩压、空腹胰岛素、LDL-C、胰岛素抵抗指数高于无心律失常组P<0.01或P<0.05);糖尿病合并心律失常组和单纯心律失常对照组心律失常发生率分别为93.9%、52.9%,其中窦性心律失常、房性心律失常、交界性心律失常、传导阻滞、室性心律失常均显著高于对照组,差异有统计学意义(P<0.01)。结论2型糖尿病患者伴其他心血管疾病与单纯糖尿病无心律失常患者及单纯心血管疾病无糖尿病患者相比更易发生心律失常,可能与疾病病程长、胰岛素抵抗程度重、伴其他疾病而造成心脏血管、心肌、神经病变有关。 关键词:糖尿病;心律失常;心血管疾病 Explore the relationship and mechanism of diabetes and heart disorders Abstract: Objective Internal relations and explore the mechanism of diabetes in patients with arrhythmia. Methods Retrospective analysis of 239 cases of type 2 diabetes, according to the presence or absence of ECG arrhythmia detection, divided into 66 cases of arrhythmia diabetes, diabetes without arrhythmia group 173 cases, while 70 cases selected purely as arrhythmia arrhythmia patients without diabetes group clinical data related to the above three groups of patients, blood glucose, ECG results were analyzed and compared. Results Patients with diabetes and arrhythmia was 27.6%. In atrial contraction most common; Type 2 diabetes and hypertension, coronary heart disease more arrhythmias (P <0.01 or P <0.05 occurred; Age arrhythmia, weight, body mass index, duration of diabetes, duration of hypertension, coronary heart disease duration, systolic blood pressure, fasting insulin, LDL-C, insulin resistance index than those without arrhythmia group P <0.01 or P <0.05); diabetic patients with arrhythmia group and the control group, the incidence of arrhythmia arrhythmia 93.9%, respectively,52.9%, including sinus arrhythmia, atrial arrhythmias, junctional arrhythmias, conduction block, ventricular arrhythmias were significantly higher, the difference was statistically significant (P <0.01). Conclusion Other patients with type 2 diabetes, cardiovascular disease and diabetes alone without arrhythmia patients and non-diabetic patients with cardiovascular disease alone are more likely to arrhythmia compared may be associated with longer duration of disease, insulin resistance weight, with other diseases caused by cardiovascular, cardiomyopathy, neuropathy. Keywords:Diabetes; arrhythmia; cardiovascular disease

医学硕士毕业论文格式

最新医学硕士毕业论文格式 学位论文是为申请学位而撰写的学术论文,是评判学位申请者学术水平的主要依据,也是学位申请者获得学位的必要条件之一。为规和统一我院研究生学位论文的写作,根据《中华人民国学位条例暂行实施办法》的有关规定,提出以下要求: 1、硕士学位论文基本要求 硕士学位论文要注意在基础学科或应用学科中选择有价值的课题,对所研究的课题有新的见解或新成果,并能反映作者在本门学科上掌握了坚实的基础理论和系统的专门知识,具有从事科学研究工作或临床诊治等工作的能力。 学位论文必须是一篇(或由一组论文组成的一篇)系统的、完整的学术论文。学位论文应是学位申请者本人在导师的指导下独立完成的研究成果,不得抄袭和剽窃他人成果。学位论文的学术观点必须明确,且逻辑严谨,文字通畅。 硕士学位论文工作一般在硕士生完成培养计划所规定的课程学习后开始,应包括文献阅读、开题报告、拟定并实施工作计划、科研调查、实验研究、理论分析和文字总结等工作环节。硕士学位论文必须有一定的工作量。在论文题目确定后,用于论文工作的时间一般不得少于一年。申请硕士科学学位其学位论文字数不少于2万字。

2、学位论文的组成部分和排列顺序 学位论文一般由以下几个部分组成:封面、扉页、原创性声明、目录、论文摘要、正文、参考文献、综述、附录、发表文章情况、致谢、个人简历。编排顺序如下: 2.1 封面 根据原标准局《科学技术报告、学位论文和学术论文的编写格式》(标准 gb7713-87)的封面要求,特规定医学院研究生学位论文的封面格式,并提出以下具体要求: 2.1.1 论文题目学位论文题目应当简明扼要地概括和反映出论文的核心容,一般不宜超过20个字,必要时可加副标题。英文题目的首字母及各个实词的首字母应大写。 2.1.2 指导教师指导教师必须是被批准上岗的指导教师。 2.1.3 学科、专业名称按颁布的学科、专业目录中的名称填写。 2.1.4 论文提交日期按实际提交日期填写。应采用大写形式标明完成时间:

临床医学的毕业论文模板

临床医学的毕业论文模板:临床医学八年制医学微生物学教学思考 医学微生物学是基础医学的重要组成部分,也是联系基础与临床的桥梁课程,它与疾病的诊断、治疗和预防密切相关。随着生命科学的不断发展,医学微生物学所涵盖的内容越来越丰富,涉及的领域越来越宽泛。这就要求医学专业学生在掌握这门课程基础知识的同时,学会灵活运用,举一反三。然而,由于医学微生物学课程本身具有知识点多而散、难记忆、易混淆等特点,因此,传统的以课本为主体,老师为中心的教学方法不能够很好的激发学生的学习兴趣和创造力,也不利于实现现代医学教育培养实用型、创新型综合性医学人才的目标[1]。本校对临床医学八年制学生的培养实行的是“3+5模式”(即3年文化基础教育加5年医学教育)。作为医学基础课程之一,《医学微生物学》被安排在医学教育第2学年的第2学期。在此之前,该专业学生已经就《生物化学》、《细胞生物学》、《组织胚胎学》等医学基础课程进行了深入系统的学习,具备一定的医学基础知识;其次,就学员本身素质而言,八年制学生基础扎实,思维活跃,求知欲及接受能力强。再者,本校八年制班级人数一般为20人左右,人数少,具备了小班开课的条件[2]。因此,针对传统教学方法的不足,结合八年制学生自身的特点,本研究从以下几个方面对临床医学八年制学生的《医学微生物学》教学进行了改革和探索: 1、案例引导教学法 《医学微生物学》的传统教学模式,通常是先讲授微生物的基本生物学形状,再讲其致病性、免疫性及防治原则。 这种系统、规律的教学方式便于学生对于各种理论知识点的横向比较记忆,但相对枯燥平淡,不能够很好地激发学生学习的兴趣和动力。因此,可以利用医学微生物学与临床结合紧密的特点,用一个临床案例引出教学内容。临床案例的选择很重要,既要贴近临床,接近实际,又要体现出基本知识点。首先,通过给出一个合适的临床案例,提出问题,让学生带着问题去学习,激发学生的兴趣,提高学生对教学内容的关注度;然后由老师对微生物的基本原理和知识进行系统讲解;接下来,回到开始的临床案例上,组织学生分组讨论,让学生对病例提出诊断诊治办法,最后由老师对学生们的意见进行归纳总结,去伪存真,查漏补缺,提出本节课的教学重点和要求。例如在乙型肝炎(简称乙肝)病毒的教学中,可以先给出一个人的“乙肝两对半”的检查报告单,提出问题:该受检对象是一名健康人还是病毒携带者亦或是感染者?让学生带着这个问题进行接下来的学习;通过老师对乙肝病毒基本知识点如形态结构、致病性等的讲解,让学生利用所学知识对开始的病例展开讨论;最后由老师总结,强调几个重要知识点如乙肝病毒的形态结构、乙肝的诊断与防治等的掌握[3]。这样的课堂组织可以让学生对所学知识活学活用,并能从中找到学以致用的成就感。 2、文献阅读研讨课 医学微生物学的主要研究对象是与医学有关的致病微生物,它与人类的健康息息相关。随着生命科学技术的飞速发展,不断有新的病原微生物被鉴定,也有过去已被基本控制的致病微生物又重新流行,构成严重的公共健康问题。而相对于科学技术的发展日新月异、知识更新的瞬息万变,课本上的知识是相对固定的,课本更新换代的速度远远赶不上知识发展的速度[4]。因此,想要了解一门学科的前沿进展,阅读文献是很有必要的。因此,在对临床八年制学生的医学微生物学授课中开设了文献阅读研讨课,并将其安排在了理论课的最后两次课,此时学生已经对微生物学知识有了一定的掌握和了解,有了阅读相关文献的基础。课程的开展包括以下几个方面:首先是准备工作。在课程开始之前,笔者会拟定一个专题,例如:禽流感病毒的感染与流行,然后列出几个相关问题,如(1)禽流感为什么会导致人类感染?(2)什么情况下可能导致禽流感大的流行?(3)目前针对禽流感有哪些有效的防治措施?(4)