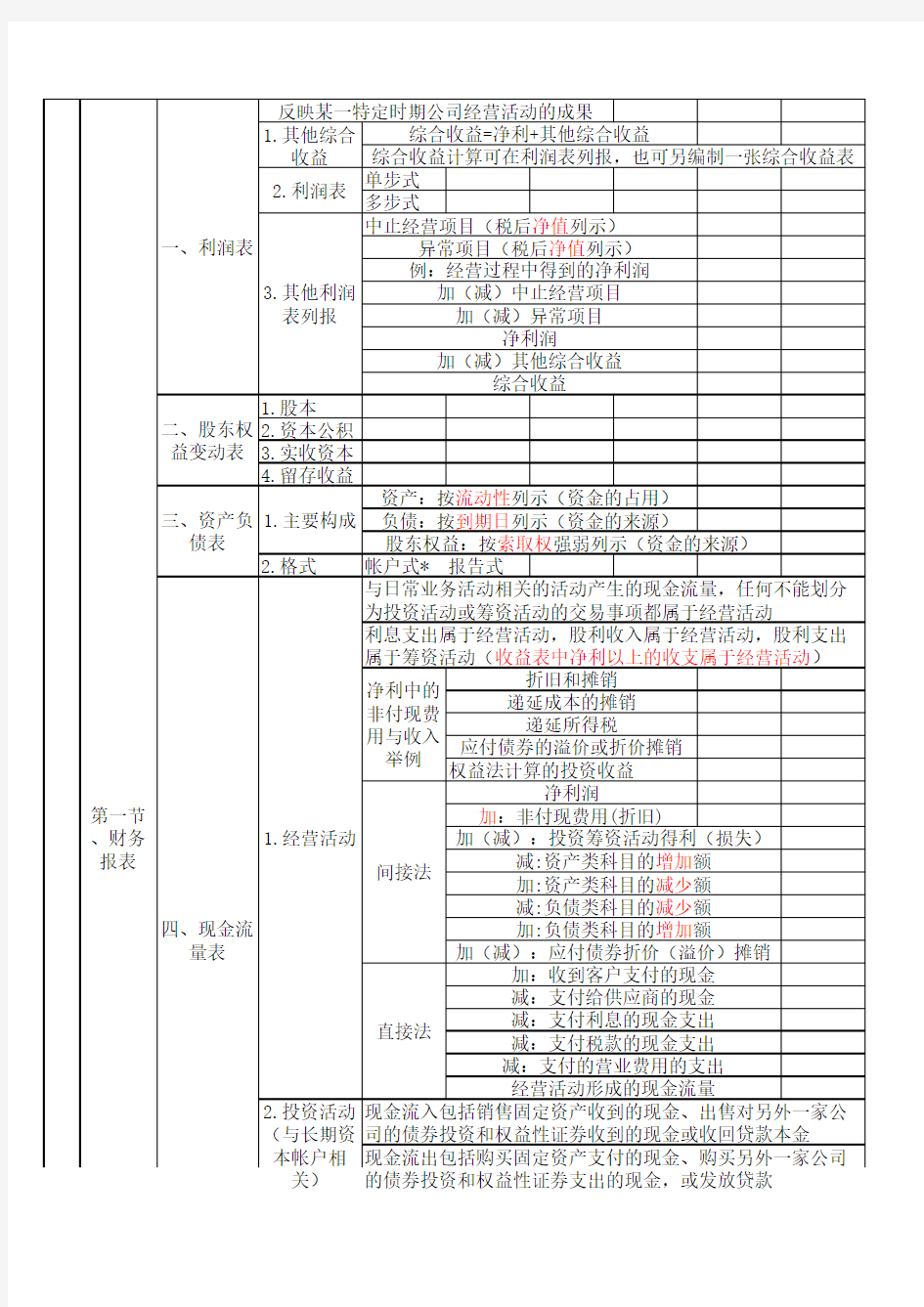

CMA知识点整理

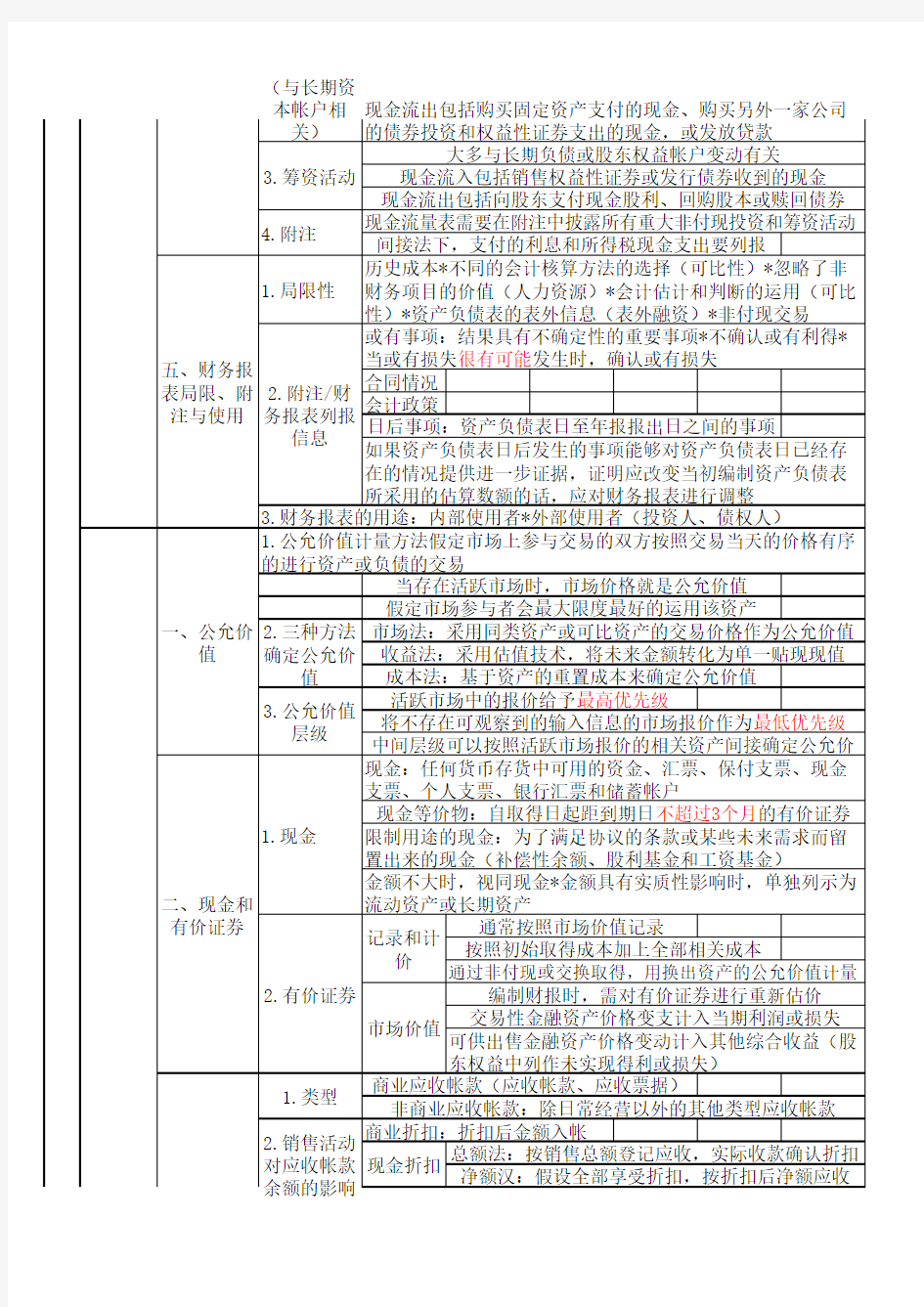

(与长期资

对应收帐款

1.债务性证

第一章、对外财务报告决策资产交换

第二节

、确认

、计量

、记录

和报告

能性很小,或金额不重大,不需要披露或登记

、认股权证和优先认购权行股票

源与确认的

原则

了GAAP确

财务信息相关性三个组成部分:及时性、预测价值和反馈价值

财务信息次要质量:一致性、可比较性财务信息主要质量:可靠性、相关性

相关主题

(与长期资

对应收帐款

1.债务性证

第一章、对外财务报告决策资产交换

第二节

、确认

、计量

、记录

和报告

能性很小,或金额不重大,不需要披露或登记

、认股权证和优先认购权行股票

源与确认的

原则

了GAAP确

财务信息相关性三个组成部分:及时性、预测价值和反馈价值

财务信息次要质量:一致性、可比较性财务信息主要质量:可靠性、相关性