《销售与收款内控制度》

销售与收款内控管理制度

为了规范企业的销售与收款行为,防范销售与收款过程中的差错和舞弊,结合企业的实际情况制定本制度。

一、本制度适用企业所有在册人员;

二、企业不得由一人办理价格制定、销售开票、收款、发货业务

全过程:

1、销售开票与销售收款是两个不相容岗位,企业应当分别设立、

相互分离,明确不相容岗位各自职责;

2、应当将销售开票、销售收款、销售发货三项业务分别设立,

即一人一岗;

三、企业在大宗销售时需签订购销合同,合同内容应将售价、收

款事项详细注明,按照《合同法》慎重签订购销合同,依据

合同条款将坏账形成的风险降到最低,防止发生日后纠纷及

纠纷出现时有法律证据。

四、企业在制定销售货款政策时,应当充分了解客户的信誉、财

产状况、经营地址、通信等有关资讯,将以往的客户资料收

集整理建立客户档案;

五、公司依据市场行情将销售货款收取分三种情况,这三种情况

必须由业务主管按照销售政策、购销合同及客户的信用资讯

制定,不得由销售、开票人员随意制定。

(1)赊销货款

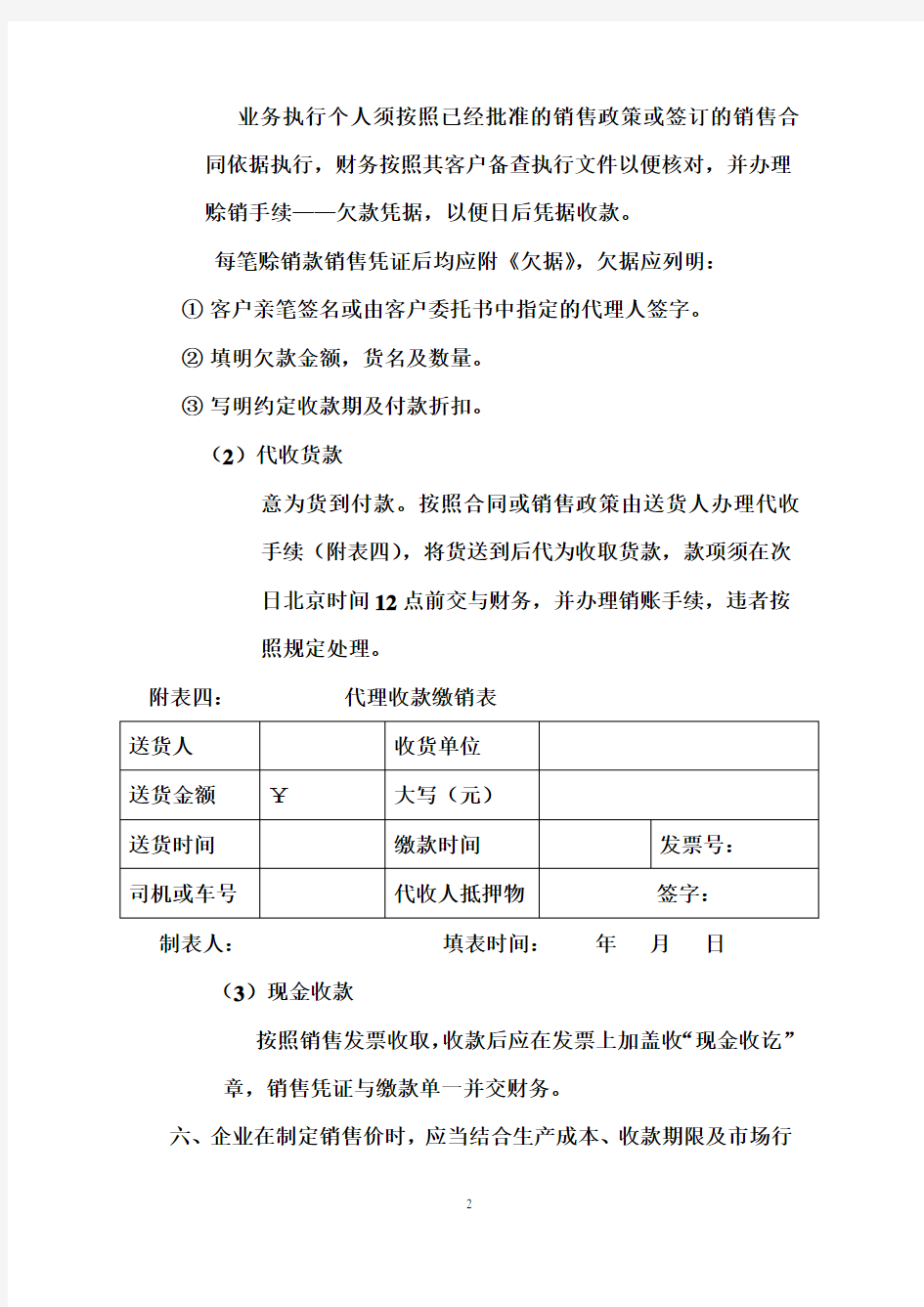

业务执行个人须按照已经批准的销售政策或签订的销售合同依据执行,财务按照其客户备查执行文件以便核对,并办理

赊销手续——欠款凭据,以便日后凭据收款。

每笔赊销款销售凭证后均应附《欠据》,欠据应列明:

①客户亲笔签名或由客户委托书中指定的代理人签字。

②填明欠款金额,货名及数量。

③写明约定收款期及付款折扣。

(2)代收货款

意为货到付款。按照合同或销售政策由送货人办理代收

手续(附表四),将货送到后代为收取货款,款项须在次

日北京时间12点前交与财务,并办理销账手续,违者按

照规定处理。

附表四:代理收款缴销表

制表人:填表时间:年月日(3)现金收款

按照销售发票收取,收款后应在发票上加盖收“现金收讫”

章,销售凭证与缴款单一并交财务。

六、企业在制定销售价时,应当结合生产成本、收款期限及市场行

情确定,并形成书面文件便于销售开票(备查)执行

七、销售开票、收款时必须按照审批确定的销售价格通知单(文件)

开具,任何人不得私自更改;需改动的按照以下程序执行:

1、购销合同已经签订,按照购销合同将销售价格录入或价

格文件录入,形成初始价格不得随意变动,在接到更改

价格通知单(书面)时,由有权限的岗位改动并将改动

依据备查。

2、购销合同的录入和变动销售价格的岗位必须分设,不得

由一人同时兼任。

3、销售折让,有销售部门制定销售政策经审批后,将销售

政策文书送财务备案执行。

4、按照市场需求,需零时变动价格而无法即时出文时,可

由业务零时便条通知有权限变动岗位,当天下班前补齐

调价通知单等依据文书备查。

5、当日价格变动,须在每日下班前由两岗核对价格变动是

否正确,是否变动依据文书齐全。

八、销售退货必须要凭原票据经审批后退换,不得私自退换。客

户退回的产品分三种情况处理

(1)退回的产品品质无误,能继续出售的重新入库等待销售,相关票据送财务。

(2)退回的品质有问题的须销毁的应办理销毁手续,交财务进行账务处理。

(3)退回的需更改数量、价格等由业务办理相关手续,将票据送财务。

(4)以上三种情况都必须要有业务主管审核批准的书面字据。

九、企业要在销售、收款各环节设置相关的售价变更、销售退货、

销售补货等审批文件记录备查;

十、销售收款凭票收取。在收款时要按照销售政策、购销合同条款

核对票据收款方式是否正确,并按照规定的收款方式办理相关

手续。有误即时通知相关部门更改按照正确收取货款;

十一、销售发货出库,出库单一式四联(存根、财务、保管、客户),财务联代出门单。

(1)由门卫(或验磅员)核对出门票单与车运实际吨位数,有出入应即时通知储运部核实后放行,并在出门票单上签署

实际出磅情况交财务。

(2)财务部当日整理收回出门票单与开票员核对出库(厂门)情况,有出入即时查找原因落实处理。

十二、开票员应将每日开出票据的存根联加总与收款员每日现金收款额、赊销额、代收款额核对,核对无误后双方签字结清当天工作;

(1)收款员应将当日的收款按照三类分别编制销售日报表核对签字;

(2)财务部应将当日销售出库票据整理核对编制核对单签字;

十三、销售货款当天下午银行结束前派专人送存银行,不得坐支销货款。

【最新资料Word版可自由编辑!】1111111111111111111111111111111111111111111