成都商业圈分布

成都商业圈分布

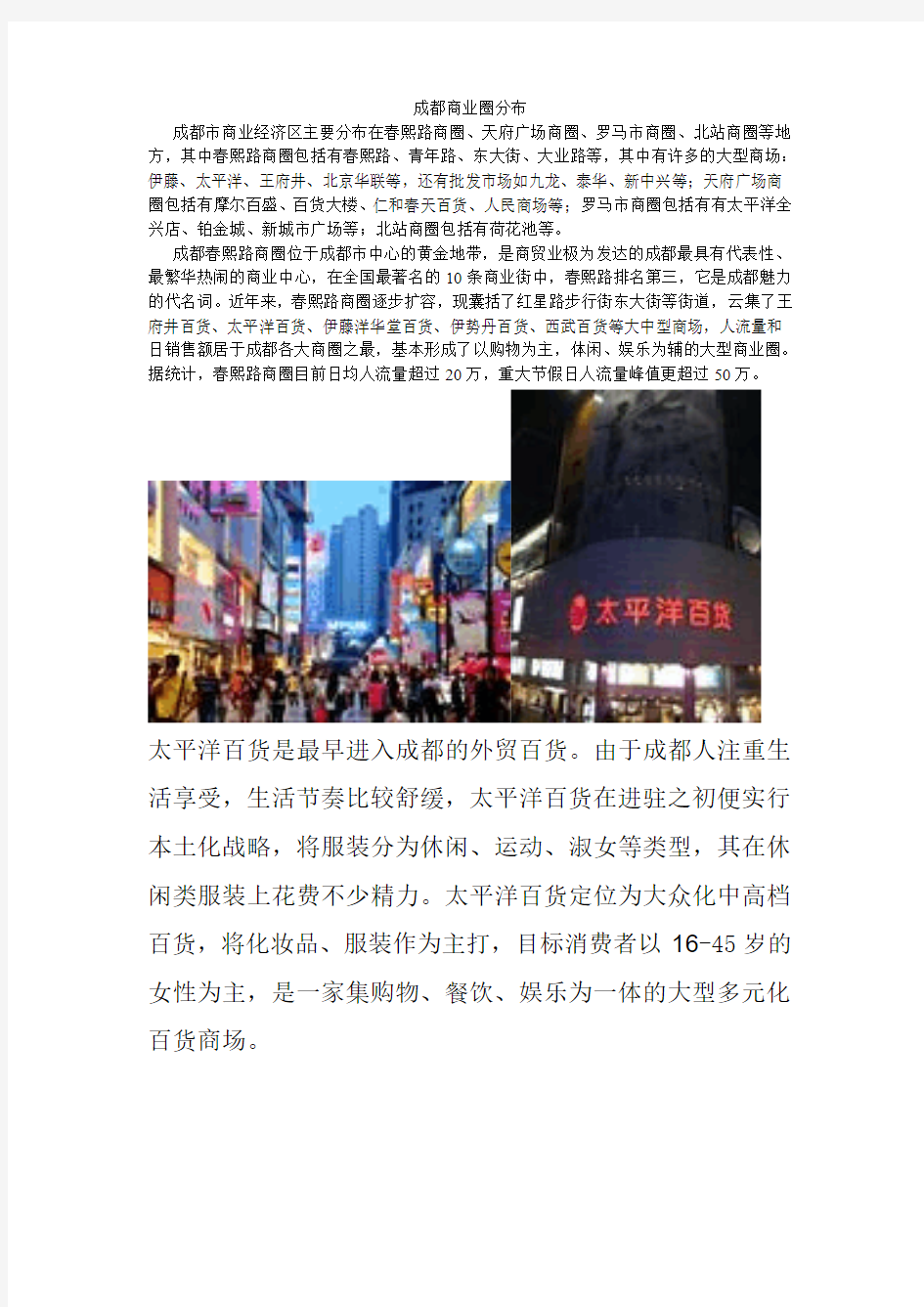

成都市商业经济区主要分布在春熙路商圈、天府广场商圈、罗马市商圈、北站商圈等地方,其中春熙路商圈包括有春熙路、青年路、东大街、大业路等,其中有许多的大型商场:伊藤、太平洋、王府井、北京华联等,还有批发市场如九龙、泰华、新中兴等;天府广场商圈包括有摩尔百盛、百货大楼、仁和春天百货、人民商场等;罗马市商圈包括有有太平洋全兴店、铂金城、新城市广场等;北站商圈包括有荷花池等。

成都春熙路商圈位于成都市中心的黄金地带,是商贸业极为发达的成都最具有代表性、最繁华热闹的商业中心,在全国最著名的10条商业街中,春熙路排名第三,它是成都魅力的代名词。近年来,春熙路商圈逐步扩容,现囊括了红星路步行街东大街等街道,云集了王府井百货、太平洋百货、伊藤洋华堂百货、伊势丹百货、西武百货等大中型商场,人流量和日销售额居于成都各大商圈之最,基本形成了以购物为主,体闲、娱乐为辅的大型商业圈。据统计,春熙路商圈目前日均人流量超过20万,重大节假日人流量峰值更超过50万。

太平洋百货是最早进入成都的外贸百货。由于成都人注重生

活享受,生活节奏比较舒缓,太平洋百货在进驻之初便实行

本土化战略,将服装分为休闲、运动、淑女等类型,其在休

闲类服装上花费不少精力。太平洋百货定位为大众化中高档

百货,将化妆品、服装作为主打,目标消费者以16-45岁的

女性为主,是一家集购物、餐饮、娱乐为一体的大型多元化

百货商场。

成都王府井百货于1999年开业,是王府井百货集团对外投资项目中最大、业绩最好的门店之一,稳居成都百货行业单店业绩第一的宝座。商城总建筑面积20多万平方米,其中王府井商城5.2万平方米。目前随着成都王府井百货的商品调整,以及5-7楼新区的扩建,商场已经新增加了660个品牌,是成都流行百货的标杆。商场内设有专供孩子使用的小卫生间、卫生洁具,并设婴儿哺乳室;同时,着手为化妆品品牌的贵宾打造专属的“美容室”,让顾客享受到更私密、更贴心的美容指导和服务。

全国城市商业银行名单

求“110 家城市商业银行”名单济南市商业银行洛阳市商业银行 ~~郑州市商业银行鞍山市商业银行 南充市商业银行铁岭市商业银行 上海银行 福州市商业银行抚顺市商业银行 大连银行 杭州市商业银行威海市商业银行 北京银行 宜宾市商业银行厦门市商业银行 江苏银行 包商银行株洲市商业银行 宁波银行 攀枝花市商业银行南阳市商业银行 广州市商业银行 呼和浩特市商业银行上饶市商业银行 莱芜市商业银行 绍兴市商业银行沧州市商业银行 天津银行 自贡市商业银行德州市商业银行 宁波银行 兰州市商业银行盘锦市商业银行 盛京银行 宜昌市商业银行泉州市商业银行 渤海银行 长沙市商业银行廊坊市商业银行 成都市商业银行 大同市商业银行邯郸市商业银行 徽商银行 济南市商业银行柳州市商业银行 吉林银行 重庆银行玉溪市商业银行 南昌市商业银行 阳泉市商业银行西宁市商业银行 东莞银行 青岛银行枣庄市商业银行 哈尔滨银行 大庆市商业银行秦皇岛市商业银行浙商银行 襄樊市商业银行晋城市商业银行 南京银行 宁夏银行赣州市商业银行 哈尔滨银行 淄博市商业银行岳阳市商业银行 福州市商业银行 乌鲁木齐市商业银行鹤壁市城市信用社新乡市商业银行 厦门市商业银行孝感市商业银行 潍坊市商业银行 柳州市商业银行张家口市商业银行日照市商业银行 金华市商业银行九江市商业银行 泉州市商业银行 临沂市商业银行邢台市商业银行 昆明市商业银行 泰安市商业银行克拉玛依市商业银行 武汉市商业银行

哪位能提供一下国内112家城行厦门市商业银行信用社靖江市长江城市信用社 市商业银行的名单?福州市商业银行辽阳市商业银莱芜市商业银行中信嘉华银行 行温州市商业银行上海商业银行 全国性商业银行(共15家) 赣州市商业银行临沂市商业银 行烟台市商业银行 中国工商银行中国农业银行 鞍山市商业银行南京市商业银 中国银行 行宜昌市商业银行各农村商业银行及农信社(共 中国建设银行交通银行中信 广州市商业银行宁波市商业银28家) 银行 行银川市商业银行 中国光大银行华夏银行中国 贵阳市商业银行太原市商业银常熟市农村商业银行江苏东吴 民生银行 行湛江市商业银行农村商业银行张家港农村商业招商银行广东发展银行深圳 桂林市商业银行泉州市商业银银行 发展银行 行天津市商业银行鄞州农村商业银行江阴农村商 兴业银行上海浦东发展银行 台州市商业银行长沙市商业银业银行佛山禅城区农信社 国家邮政储汇局 行镇江市商业银行中山农信社昆明农信社新会 浙商银行渤海银行恒丰银行 杭州市商业银行绍兴市商业银农信社 行郑州市商业银行高要农信社山东农信社厦门各城市商业银行及城市信用社 徽商银行包头市商业银行焦农信社 (共69家) 作市商业银行广州农信社上海农信社浙江 苏州市商业银行深圳市商业银农信社 上海银行北京银行青岛银行 行威海市商业银行贵州农信社青岛农信社东莞淮安市商业银行嘉兴市商业银 湖州市商业银行沈阳市商业银农信社 行珠海市商业银行 行金华市商业银行天津农信社深圳农信社北京常熟市商业银行重庆市商业银 济南市商业银行石家庄市商业农信社 行无锡市商业银行 银行潍坊市商业银行重庆农信社顺德农信社沧州成都市商业银行昆明市商业银 吉林市商业银行哈尔滨市商业农信社 行武汉市商业银行 银行锦州市商业银行南海农信社武汉农信社吴江大连市商业银行兰州市商业银 呼和浩特市商业银行攀枝花市农村商业银行 行西宁市商业银行 商业银行葫芦岛市商业银行锡州农村商业银行 东莞市商业银行廊坊市商业银

成都市菜市场标准化建设标准模板

成都市菜市场标准化建设标准

成都 市菜市场标准化建设标准 成都市菜市场标准化建设标准 第一章总则 第一条为加强成都市菜市场建设的规范管理, 进一步改进菜市场经营与购物环境, 提高菜市场整体建设水平, 依据国家、省有关规定, 结合成都市实际, 制定本建设标准。 第二条本标准适用于成都市内新建、改建和扩建的菜市场。 第三条本标准所指菜市场是指用于销售蔬菜、水产品、粮油、肉类、蛋禽类、果品、熟食、副食干杂等农产品和食品, 以零售经营为主的固定场所。 第四条菜市场建设应满足城市规划的要求, 并遵循”合理布局、节约用地、经济适用、卫生美观”的原则。 第五条菜市场商品布置应分区明确、划类归市。按蔬菜类、水产品类、粮油类、肉类、蛋禽类、果品类、熟食类、副食干杂类等设置销售区。 菜市场内不得设立蔬菜、食品以外的其它商品经营单位。

第六条菜市场建设除执行本标准外, 还应符合国家、省有关法规、规范、规程的要求及规划、交通、卫生、环保部门的有关规定。 第二章选址与建设用地 第七条菜市场建设选址必须符合城市总体规划和食用农产品市场专项规划的要求, 与城市开发改造同步规划、同步建设。具体的建设地点宜结合居住区服务中心, 选在交通方便的相对独立地段。其通道出口距城市干道交叉路口红线转弯起点处不应小于70米。 第八条菜市场的建设地点应有良好的地形、地貌、工程水文地质条件, 场地附近应具有满足菜市场使用的电源、给排水和交通条件。 第九条凡已规划确定的菜市场用地和设施, 以及建成使用的菜市场, 未经批准, 任何单位和个人不得挪作她用; 严禁占用城市道路建设菜市场。 第十条新建居民小区菜市场宜单独建设, 不宜与住宅建筑连体开发, 可结合商业、娱乐设施整体开发。当与其它建筑连建时, 应处理好同整体建筑物的关系, 满足市场使用功能的同时满足相关规范及标准。

四川省成都市地产商铺市场分析报告

四川省成都市地产商铺市 场分析报告 This manuscript was revised by the office on December 10, 2020.

【最新资料,Word版,可自由编辑!】目录

图表目录 注:销售市场新增供应以取得预售证为统计标准,租赁市场新增供应以项目实际交付使用为统计标准。

一. 市场环境分析 1. 宏观经济环境 1.1 GDP保持高速增长 2010年,成都市国民生产总值为5500亿元(预计),同比增长16%,第三产业增加值2700亿元,同比增长13%,占全市国民生产总值的48.1%。经济的强势增长以及第三产业的快速发展为商业市场繁荣提供了有力的支撑。 图 1:成都市GDP增长情况(2004-2010年) 数据来源:成都市统计局 1.2 社会零售商品销售总额持续走高 2010年1-11月,成都市实现社会消费品零售总额2179.72亿元,其中,批发零售业实现销售额1888.28亿元,同比增长18%,占社会消费品零售总额比重为86.63%。餐饮住宿业实现销售额291.44亿元,增长较快。受到经济强劲增长的影响,居民消费者水平提高,商品市场持续繁荣。 图 2:成都市社会消费品零售情况(2004-2010年11月) 数据来源:成都市统计局 1.3 居民购买力不断增强 2010年成都市城市居民人均可支配收入达18659元(预计),位于西部城市之首,可支配收入逐年提高,购买力不断增强。与此同时,人均消费性支出为14264元(预计),占可支配收入的76.4%,居民消费意愿较为强烈,商业市场发展具有较好的基础。 图 3:成都市居民人均收入与消费支出情况(2004-2010年) 数据来源:成都市统计局 1.4 商铺开发建设放缓 2009年商铺施工面积516.36万平方米,同比上升5.1%。大量的商业项目处于修建过程中,未来商铺供应量充足。新开工面积84.19万平方米,同比减少 21.4%,由于受到金融危机的影响,开发商纷纷放缓开发节奏,推迟或暂停开发

成都花园农贸市场项目产品规划建议

成都花园农贸市场项目产品规划建议 产品规划建议 一、市场背景 1、政策背景 随着成都市旧城改造的脚步加快,市政府有关部门将大力推进农贸市场的配建工程建设。二环路内的占道菜市将有打算的全部拆除,并按“拆一建一”的大致要求,08年底二环路内将修建80至100个永久性农贸市场(不包括大棚市场)。成都将掀起一场农贸市场建设“革命”,这些农贸市场大都处于黄金口岸内。 2、农贸市场超市化进展历程 地点——从室外到室内的迁徙; 形状——从简单到精巧的蜕变; 经营治理者——从街道办事处到民营企业的交接。 3、市场投资背景分析 3.1市场投资综述 成都近几年商业形状同质化严峻,导致许多商家经营惨淡。作为农贸市场则不一样,第一那个地点是已形成了人气、商气,是极有实际需求的成熟的市场,同时政府“菜篮子”工程的实施,违章占道经营的取缔,无疑是投资农贸市场的有力保证,商家的经营自然有利可图。鉴于独占性、快速成长性和投资风险小的因素国内许多都市的室内农贸市场已悄悄成为中小投资客的新宠。 农贸市场超市化是成都市旧城改造和整顿市容的产物,由于此类项目符合都市规划和政府政策导向,且涉及“菜篮子”工程,因此收益稳固,差不多没有投资经营的压力。

3.2、成都市农贸市场投资形成四大模式 模式一:农贸市场+住宅。案例:互助路市场。在此类产品开发上开发商将其一或一、二层建成了农贸市场。农贸市场成为了住宅和周边居民的生活配套产品。 模式二:农贸市场+专卖店。案例:建设路综合市场。在此类产品开发上开发商将农贸市场与专卖店相结合,使二者的商气人气集合相互相承。 模式三:综合商场。案例:大学路市场就将采纳这种模式。除农贸市场建筑面积4000多平方米的主体外,临街还设置了一排面积从10~50平方米的综合性营业商店。 模式四:休闲中心。案例:如规划中的九里堤市场。地下停车场+农贸市场+超市+休闲娱乐中心。 3.3、农贸市场的投资营运模式 BOT模式:由政府托付开发商开发或者改建,政府拥有产权,开发商拥有一定年限的使用权。这种方式下,开发商将手中的使用权转卖出来。如金家坝室内地下农贸市场、玉林综合市场、大学路菜市、小天综合市场等。 “产权式”:将农贸市场等配套作为土地拍卖中规划的条件,使菜市完全和其他的商业地产一样,产权、使用权、经营权三权合一,如七彩空间农贸市场。但事实上椐国家政策法规规定,农贸市场大产权是不能进行分割成小产权,因此此类农贸市场的宣传促销也只是是出售租赁使用权而已。 二、市场状况分析 1、成都区位市场分析 从90年代初期的玉林小区、双林小区、青羊小区,到90年代中期的五大花园、棕北小区、双楠小区,再到2000年中期缤纷亮相的小户型SOHO、新都市广场、蓝色加勒比,2007年—08年的七彩空间、东城小居、芳邻等,成都房地产进展的18年里具有标志性的各大小区几乎无一例外,相伴着居住区域的日益成熟,显现了相应区域农贸市场的经济繁荣。

成都商业地产现状调查与分析

成都商业体不缺缺的是优质商业地产! 作为一个土生土长且爱好逛街的的成都人,你要问我现在成都到底有多少综合体、写字楼、商场什么的?其实我是不太清楚的。据不完全统计,光是目前城南已建和在建的商业综合体数量一共是30多个。 这么多的商业体,简直要崩溃的节奏,有木有!事实上,早在去年就曾有媒体报道,成都在建商业地产面积居全球第二空置率高,而写字楼市场整体比例就占据大多数,其中关于写字楼市场的边缘化、同质化、泡沫化,堪称成都商业地产的“三座大山”。让我们通过真实有效的调查报告,看成都商业地产过剩问题到底怎么“破”。 沿人民南路一路向南,通过天府大道南延线,从仁恒置地广场、来福士广场,到成都银泰中心、大魔方、环球中心,再到希顿国际广场、明宇ISC……沿途密密麻麻发的写字楼、综合体,是大多数成都人的第一印象。而国际城南这个商业地产遍地、综合体总量超前、同质化竞争激烈、运营管理危机显现的区域,毫无疑问一直以来都是业界从未停止过的话题。 “成都商业体不缺,缺的是高品质商业地产。”日前,城南一写字楼开发商老总在接受记者采访时说道,以南延线为例,既有很大部分写字楼租金在30-60元/平方米?月,也有租金在150-200/平方米?月仍租售抢手的高品质商业体。城南的商业必须展开错位竞争,无论是从配置、地段、运营、项目特色等方面都需提档升级。 在商业严重过剩的成都

那些牛X的项目靠什么取胜 在同一路段相邻的两栋写字楼物业,为什么租金相差会超过80元/平方米?天府大道会展板块一侧,希顿国际广场平均租金75-100元/平方米?月,其超甲写字楼租金最高达90-130元/平方米?月,是周边的其他写字楼租金的一倍有余。即使如此,希顿国际广场的租赁业绩表现反而更加抢眼,今年上半年的租赁业绩已在去年基础上提升了200%;在东大街,一些分散业权的写字楼只能租到40-60元/平方米?月左右,明宇金融广场租金可以达到110-140元/平方米,铁狮门?晶融汇租金140元/平方米。 来自高力国际发布2015年第一季度成都甲级写字楼报告显示,2015年第一季度,成都甲级写字楼市场平均租金环比微幅下降0.5%,同比下降6.3%,至人民币111.2元每月每平方米。记者实地调查获悉,成都高端写字楼租金均价普遍在100元/平方米?月以上,而普通甲级写字楼租金仅在40-80元/平米?月,非甲级写字楼租金则更低。 对比其他城市,成都现有的高品质写字楼的供应并不多,仅有希顿国际广场、中海国际中心、仁恒置地广场等几个项目,租赁市场不俗。”仲量联行分析师认为,而大部分普通写字楼由于空置率偏高也租不起价,由此陷入了低价和空置率高的恶性循环当中,这样也导致成都商业地产两极分化加剧。 写字楼突围要靠差异化

国内农村商业银行名单列表

农村合作银行要全部改制为农村商业银行 中国银监会合作金融机构监管部主任姜丽明近日接受记者采访时表示,今后将不再组建新的农村合作银行,现有农村合作银行要全部改制为农村商业银行。全面取消资格股,鼓励符合条件的农村信用社改制组建为农村商业银行。要在保持县(市)法人地位总体稳定前提下,稳步推进省联社改革,逐步构建以产权为纽带、以股权为联接、以规制来约束的省联社与基层法人社之间的新型关系,真正形成省联社与基层法人社的利益共同体。 目前,全国农村信用社资格股占比已降到30%以下,已组建农村商业银行155家、农村合作银行210家,农村银行机构资产总额占全国农村合作金融机构的41.4%。另外,还有1424家农村信用社已经达到或基本达到农村商业银行组建条件。通过改革,农村信用社治理模式已经发生了根本性变化,长期存在的内部人控制问题得到有效解决,机构自身已经形成了深入推进深层次体制机制改革的内生动力。

国内的农村商业银行 北京 北京农商银行(原北京农村商业银行) 上海 上海农村商业银行 重庆 重庆农村商业银行 天津 天津农村商业银行(原天津农村合作银行)天津滨海农村商业银行 广东 深圳农村商业银行 广州农村商业银行 东莞农村商业银行 佛山顺德农村商业银行 揭阳榕城农村商业银行 广东阳东农村商业银行 河源农村商业银行 江门新会农村商业银行 广东南海农村商业银行 江门融和农村商业银行 广东大埔农村商业银行 广东新会农村商业银行 广东高明农村商业银行

惠州农村商业银行 清远农村商业银行 珠海农村商业银行 佛山农村商业银行 湖北 武汉农村商业银行 湖北竹山农村商业银行 湖北秭归农村商业银行 湖北松滋农村商业银行 湖北潜江农村商业银行 湖北竹溪农村商业银行 湖北大冶农村商业银行 湖北宣恩农村商业银行 湖北利川农村商业银行 湖北通山农村商业银行 荆门东宝农村商业银行 湖北大悟农村商业银行 湖北长阳农村商业银行 湖北武穴农村商业银行 湖北仙桃农村商业银行 三峡农村商业银行(原宜昌夷陵农村合作银行) 随州农村商业银行 湖北团风农村商业银行 湖北当阳农村商业银行 黄石农村商业银行(筹)(原黄石滨江农村合作银行)湖北阳新农村商业银行(筹) 湖北恩施农村商业银行(筹) 湖北天门农村商业银行(筹) 湖北襄阳农村商业银行(筹) 湖北巴东农村商业银行(筹) 吉林 长春农村商业银行 延边农村商业银行 吉林九台农村商业银行

成都农产品批发市场竞争情况及动态

成都农产品批发市场竞争情况及最新动态 一、成都农产品市场的基本情况 成都市农产品市场目前有影响力的市场有龙泉驿聚合市场、双流自家镇自家市 场、驷马桥果品市场等,后来发展的沙西市场、濛阳市场还在进一步寻求拓展空间。 龙泉驿聚合市场建成于2003年,市场一期占地325亩,建筑面积16万平方米,拥有7.8万平方米的蔬菜交易区、2.3万平方米的水果交易区,市场每日蔬菜入场量超过5000吨。市场属于民营性质的股份制市场,其股份结构为杨玲家族占55%,李姓个人占25%,几个核心客户占20%。 白家市场建成于2006年,是原成都最大的蔬菜批发市场火车南站市场的新拓展市场,市场由深圳市农产品股份有限公司控股,成都城乡商贸物流发展投资(集团有限公司为第二大股东。市场位于四川省成都市西航港成白路98号,占地525亩,净用地402亩。一期经营面积约1 6万方,共有摊位2190余个,其中蔬菜档位475个, 是一个兼具产地市场和销地市场双重特征,并以蔬菜批发交易为龙头,淡水鱼、腌腊肉制品和副食品批发交易为辅助的综合性鲜活农产品批发市场,同时已经进入成都白条肉批发市场 序列。 成都市驷马桥果品批发市场暨西南果品中心批友交易市场占地150亩,拥有1 万平方米的全网架彩钢交易大厅,3万平方米的交易大棚,3万平方米的仓库,一条从国外引进的现代化果蔬加工生产线,400米铁路专用线,8000吨冷库.市场成立于1987年6月,市场以果品销售为主为主。 沙西市场位于郫县,其投资方为郎家实业总公司。市场规划占地约1500亩,总投资约6亿元,一期已经建成约400余亩,分别设立了:蔬菜、姜蒜、肉类、水果、干杂、禽蛋、水产、粮油等交易区域,市场于2009年11月开业,经营困难,2010年底, 地利集团进入并成为控股方。

度成都商业地产市场情况概述

2007-2008 年度成都商业地产市场情况概述 土地端: 2008 年1-12 月成都市区商业类土地增加明显,成都市区商业类土地供应20 宗、2368 亩,只流拍1宗商业类土地,虽然在宗数上较07 年全年减少15 宗,但是在面积上增幅达到126.0% ,其面积占08 年整体的比例达到78.0% ,成为土地供应的主力。 08 年出现了两宗大型的商业配套项目——成都商贸城(521.0241 亩)和天府新城海洋乐园 (1135.8606 亩),这两个项目都是2009 年成都重点的投资项目,且都在天府新城(城南新区)。 从2007-2008 年商业土地供应情况可以看出,这2 年来因土地供应所带来新的商业体量已经超过了500 万方,而且主要集中在城南新区。 市区商业地块的价格与前几年相比依然坚挺,并未受经济危机及地震影响,与住宅地块价格大幅度下跌相较而言,更有抗跌性。 商业地块拍卖较少出现流标,且部分商业价值较好的地块还出现多家企业竞标的情况,这说明开发企业对商业地产较住宅地产而言更有信心。 供应端: 近两年整个成都市的商业地产年开工量都在600 多万方,但真正供应到市场进行销售的却不到300 万方,主要是因为有近一半的商业体量开发企业都选择了只租不售或为商家量身修建,并作为自流资产进行再融资。所以市场的销售压力并没有想象的那样严重销售的商业一般都是以写字楼和社区配套商业、酒店以及专业市场为主,复合型旅游地产和大型购物中心只有极少部分的商业拿出来销售,一般都是以租赁为主(如万

达锦华城、华侨城等),所以销售压力比较大的还是写字楼项目和远离市区的配套商业。 2007-2008 年所拍卖的商业地块,供应期应该集中在2009 年至2010 年,所以从今年开始,商业地产的供应量或会出现一个井喷。 据不完全统计,成都市在租售的写字楼项目已经达到了171 个(包括尾盘和预告项目,报告后附写字楼在售项目清单),预告和在售项目49 个,积存的体量超过了150 万方。? 市场端: 市区内成熟地段的商业项目销售速度主要是受自身价格的因素的影响,投资回报合理的商 业项目还是比较抢手,且销售速度比较快。而郊区欠成熟区域的商业地产项目销售速度明显缓慢,商业地产项目依然受地段因素影响。 写字楼项目受到供应量巨大和集中上市的影响,销售速度有一定的下滑,但因价格回调所 带来的投资前景看好,且住宅市场低迷,所以在销售方面主要还是受价格因素影响。另外, 工业地产项目主要是以写字楼形态出现,因其土地成本低廉,其价格比商业属性的写字楼 要便宜的多,虽然位置大都在郊区,但因便利的交通和价格的吸引,还是有不错的销量。 酒店与专业市场的销售在07-08 年未受市场环境影响,但商家的品牌和经营管理的水平直接决定了投资回报,所以价格方面一直是高低不一,项目的好坏和销售情况也是良莠不齐。

成都市菜市场标准化建设标准

成都市菜市场标准化建设标准 第一章总则 第一条为加强成都市菜市场建设的规范管理,进一步改善菜市场经营与购物环境,提高菜市场整体建设水平,依据国家、省有关规定,结合成都市实际,制定本建设标准。 第二条本标准适用于成都市内新建、改建和扩建的菜市场。 第三条本标准所指菜市场是指用于销售蔬菜、水产品、粮油、肉类、蛋禽类、果品、熟食、副食干杂等农产品和食品,以零售经营为主的固定场所。 第四条菜市场建设应满足城市规划的要求,并遵循“合理布局、节约用地、经济适用、卫生美观”的原则。 第五条菜市场商品布置应分区明确、划类归市。按蔬菜类、水产品类、粮油类、肉类、蛋禽类、果品类、熟食类、副食干杂类等设置销售区。 菜市场内不得设立蔬菜、食品以外的其他商品经营单位。 第六条菜市场建设除执行本标准外,还应符合国家、省有关法规、规范、规程的要求及规划、交通、卫生、环保部门的有关规定。 第二章选址与建设用地 第七条菜市场建设选址必须符合城市总体规划和食用农产品市场专项规划的要求,与城市开发改造同步规划、同步建设。具体的建设地点宜结合居住区服务中心,选在交通方便的相对独立地段。其通道出口距城市干道交叉路口红线转弯起点处不应小于70米。 第八条菜市场的建设地点应有良好的地形、地貌、工程水文地质条件,场地附近应具有满足菜市场使用的电源、给排水和交通条件。 第九条凡已规划确定的菜市场用地和设施,以及建成使用的菜市场,未经批准,任何单位和个人不得挪作他用;严禁占用城市道路建设菜市场。

第十条新建居民小区菜市场宜单独建设,不宜与住宅建筑连体开发,可结合商业、娱乐设施整体开发。当与其他建筑连建时,应处理好同整体建筑物的关系,满足市场使用功能的同时满足相关规范及标准。 第十一条市区菜市场的建设规模,新区不得小于2000平方米,旧城区不得小于1500平方米,并根据规划部门的要求确定适宜的建筑形式,核定规模类别,满足市民日常生活的需求。 第三章规划与建筑设计 第十二条室内式、棚顶式菜市场的建筑密度不大于50%,绿地率不作强制规定,应按标准设置停车场地,合理组织交通。主出入口前应留有适当集散地。连体式菜市场应满足市场使用的功能,并与主体建筑同步报批。 第十三条交易厅、棚宜采用大跨度、大空间的结构形式,柱距不小于7.2米,市场内净高应不低于4米。钢筋混凝土结构的交易厅可与服务、办公等设施合建多层建筑。新建、改建和扩建的独立式、连体式、棚顶式菜市场,在层数、高度、造型、色彩以及与其他用地、建筑的关系上,须符合城市规划的要求。 第十四条市场进、出口处应设护栏,禁止车辆进出。市场内通道应保持畅通,满足经营与购物的需要。主通道宽度应不小于3米,购物通道宽度应不小于2米。 第十五条菜市场的安全设施应与主体工程同时设计、同时施工、同时投入使用。市场应符合建筑消防的要求,依据规范划分防火分区、设置防火疏散通道、配备必要的消防器材,每个防火区安全出口不少于2个,安全出口净宽应满足规范要求,市场内通道上任意一点到安全出口距离不大于30米,以保证消防和紧急疏散的要求。 第十六条菜市场主出入口道路路面宽不宜小于7米,至少设两个车行道出入口。停车场可独立设置,亦可与其他建筑共用停车场。新建菜市场的停车场配置标准须符合规划要求,旧城区补点或改造现有菜市场可适当放宽。

成都及郫县商业概况153119252分析

成都商业市场概况分析2011-2 一、成都商业概况 成都为西南三省一市的中心城市和商业核心,商业辐射功能遍及整个西南地区;三大核心零售商圈和各种专业市场的繁荣以及城市外沿点状商圈的逐渐形成,标志着成都的商业体系逐渐形成,大商业城市的雏形基本构成;核心商业区,业态以百货零售为主。目前,春熙路、盐市口需求旺盛,几乎满租,骡马市商业在复活之中,区域商业区业态以大型超市为主,作为成都最为成熟的核心区域,大量的人气为商业的发展带来了基本动力,商业的需求也非常的旺盛;众多区域商圈和社区商圈的形成,使成都商业进入多元化发展格局。区域商圈和社区商圈主要服务于所在区域和社区居住人口,是对三大传统零售商圈的必要补充;但随着二环路以外几个大型商业项目的开业,城市外沿逐渐形成了几个点状分布的大型区域商圈,这些商圈规模较大,商业功能完备,辐射面很大,是核心商圈最有效的补充和完善; 主要商圈分布 ●三大核心商圈

即春熙路、盐市口和骡马市三大零售商圈 ●区域商圈 双楠、城南、会展、西大街、建设路、光华等商圈为目前比较成熟的区域商圈 城市向东向南的发展,使城东副中心和城南副中心将产生未来的区域商圈 成都三大核心商圈 成都新商圈概况 ●金沙-光华商圈:该商圈位于青羊区,以三环为界分为东、西两区,覆盖了青羊区二环以外的整个地带。东区东起二环路、西临三环路、南接清水河、北至金牛界。商圈内着力打造四大片区,即:光华村片区、贝森-新文化宫片区、金沙三角片区和金沙遗址-同盛路片区。这些商业区域沿街不会规划商铺,而是打造集商、住、餐饮于一体的大型商业中心群落。其中金沙遗址-同盛路片区重点将金阳路打造成餐饮一条街,发展远古部落式、原始风情式的餐饮娱乐等;在清溪东路及同盛路两侧小街,引导改造建设酒店、商务楼,拓展同盛路餐饮一条街的产业纵深。 ●另外,还将沿光华大道、日月大道重点发展组团式的大型商业卖场、购物中心;沿青羊大道重点引入品牌餐饮、娱乐连锁店,提升档次和规模;在光华村片区将大力发展大型卖场和商务楼宇经济;贝森-新文化宫片区建立大型影院、书城;金沙三角片区重点建设以

成都商业地产市场现状及未来发展趋势分析(1)

成都商业地产市场现状及未来发展趋势分析(1)

成都商业地产市场现状及未来发展趋势分析 目录: 第一部分:成都商业地产环境分析和发展状况分析 (4) 一、全国商业地产市场现状分析 (4) 二、成都商业地产环境分析及商业地产规划 (5) 第二部分、成都商业地产开发情况分析 (20) 一、成都商业地产开发情况分析 (20) 二、成都商业地产代表楼盘统计表 (29) 第三部分:成都商业地产典型楼盘个案分析 (33) 一、华润.万象城 (33) 二、国内知名城市综合体案例借鉴分析——天河城广场 (36) 四川伍运房地产营销策划有限公司第2页——总58页

第四部分、成都商业地产楼盘形态分析 (49) 一、成都商业地产经营策略的比较 (49) 二、地产+商业营运模式的探讨 (51) 三、成都写字楼市场简况分析 (52) 四、成都商务酒店市场简况分析 (52) 第五部分:成都商业地产未来发展趋势分析 (55) 一、成都商业地产市场总结 (55) 二、成都商业地产未来发展趋势 (56) 四川伍运房地产营销策划有限公司第3页——总58页

第一部分:成都商业地产环境分析和发展状况分析 一、全国商业地产市场现状分析 随着以美式摩尔为代表的大型综合购物中心落户北京、深圳、成都等大中城市,中国零售业全面对外开放,几乎所有的大中城市都已经建设大型的购物中心,这就为商业地产商的发展留下了巨大市场发展空间。商业地产作为一种不同于传统的商铺租赁形式、以全面融合地产业与商业为特色的地产形式,正悄然成为房地产市场的新宠儿。中国商业地产将掀起新一轮的投资热潮,商铺地产、购物中心地产、写字楼、工业地产等都将成为未来商业地产投资的亮点。 2009年全国房地产市场快速回暖,全年商品房销售面积和销售额分别增长42.1%和75.5%,办公楼和商业营业用房市场也增长显著,全年销售面积分别同比增长30.8%和24.2%,销售额分别同比增长66.9%和45.5%,销售均价分别同比增长24.4%和16.2%;此外,两类物业的投资额也有明显增长,办公楼开发投资额同比增长18.1%,增幅较2008年提高了10.7个百分点,商业营业用房开发投资额同比增长24.4%,为2005年以来最高年增长速度,甚至高于了同期住宅开发投资。中国的商业地产在平稳度过金融危机的冲击后已经迎来了新的发展机遇。 四川伍运房地产营销策划有限公司第4页——总58页

成都市农贸市场开发状况研究解读

一.成都市农贸市场的发展现状 成都市农贸市场发展现状概述 随着成都市旧城改造的脚步加快,市政府有关部门将大力推 进农贸市场的配建工程建设。二环路内的占道菜市将有计划的全 部拆除,并按“拆一建一”的大致要求,在未来3年内,二环路 内将修建80至100个永久性农贸市场(不包括大棚市场),除 目前已经修建起来的包括大棚市场在内的79个,另外还需要修 建50至60个永久性正规市场(不包括大棚市场)。成都将掀起 一场农贸市场建设“革命”,这些农贸市场大都处于黄金口岸内。农贸市场正经历着三个转变:地点——从室外到室内的迁徙;形态——从简陋到精致的蜕变;经营管理者——从街道办事处到民 营企业的交接。 成都市农贸市场投资形成四大模式 模式一:农贸市场+住宅。如郭家桥市场。开发商在开发住 宅时,将其一、二层建成了农贸市场。农贸市场作为住宅和周边 居民的生活配套产品,预计经营10年左右就可收回成本。 模式二:农贸市场+专卖店。如建设路综合市场。开发商将底楼 设置了268个菜市摊位,二楼由苏宁电器租赁经营,对逛菜市的 人流进行了“二次使用”,使整个市场人气更旺。 模式三:综合商场。大学路市场就将采用这种模式。除农贸市场

建筑面积4000多平方米的主体外,临街还设置了一排面积从10~50平方米的综合性营业商店。 模式四:休闲中心。如规划中的九里堤市场。地下停车场+农贸 市场+超市+休闲娱乐中心。这也是本项目农贸市场最有可能的 发展模式。 农贸市场的营运模式有两种 一种是BOT模式,由政府委托开发商开发或者改建,政府拥 有产权,开发商拥有一定年限的使用权。这种方式下,开发商将 手中的使用权转卖出来。如金家坝室内地下农贸市场、玉林综合 市场、大学路菜市、小天综合市场等。 另一种是产权式,将农贸市场等配套作为土地拍卖中规划的条件,使菜市完全和其他的商业地产一样,产权、使用权、经营权三权 合一,如清江农贸市场。 二.成都市农贸市场发展趋势 农贸市场超市化趋势 所谓农贸市场超市化,是指通过政府政策的鼓励支持,引导 大型流通企业或农业产业化龙头企业,对不适应经济发展、城市 建设和居民消费要求的原城市农贸市场,按照超市的经营业态、经营理念对城市农贸市场进行生鲜超市化改造,使其成为经营主 体组织化、经营产品标准化、经营方式超市化及服务规范化,以

成都市商业房地产市场背景分析

三、市场背景描述与分析 (一)宏观经济形势 2015 年一季度国内生产总值140667 亿元,同比增长7.0% ,从环比看,一季度国内生产总值增长1.3% ,增速持续放缓,国内经济下行压力加大。 2015 年1-3 月,全国固定资产投资(不含农户)77511 亿元,同比名义增长13.5% ,增速比1-2 月份回落0.4 个百分点。房地产开发投资16651 亿元,同比名义增长8.5% ,增速比1-2 月份回落1.9 个百分点。其中,住宅投资11156 亿元,增长5.9% ,增速回落3.2 个百分点,占房地产开发投资的比重为67.0% 。 由此可见,2015 年一季度全国固定资产投资持续回落,特别是房地产开发投资增速已明显下滑至10% 以下,创近年来的历史新低。随着市场结构的不断调整,住宅投资占比逐渐减小,增长比率为近年来的底位。 2015 年1-3 月,房地产开发企业到位资金27892 亿元,同比下降2.90% ,下降幅度较上季度有所增加。整体来看,今年同比增幅明显低于去年。 从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过6 成。从占比情况看,2015 年第一季度与上季度相比,个人按揭贷款和定金及预收款占比有所增加,而国内贷款和自筹资金占比有所下降。2015 年第一季度,除利用外资、自筹资金和个人按揭贷款出现正增长趋势外,其余各资金来源渠道增长率均处于下降通道。其中个人按揭贷款额本季度出现大幅增加,为2014 年4 月以来首次回升正增长,而自筹资金和利用外资虽然为正增长,但增长幅度明显下滑;其余资金来源均同比出现不同程度的下降。

成都市农贸市场开发状况研究

成都市农贸市场开发状况研究 2005-9-7..作者:世家机构·汇高行-李晓. 一. 成都市农贸市场的发展现状 成都市农贸市场发展现状概述 随着成都市旧城改造的脚步加快,市政府有关部门将大力推进农贸市场的配建工程建设。二环路内的占道菜市将有计划的全部拆除,并按“拆一建一”的大致要求,在未来3年内,二环路内将修建80至100个永久性农贸市场(不包括大棚市场),除目前已经修建起来的包括大棚市场在内的79个,另外还需要修建50至60个永久性正规市场(不包括大棚市场)。成都将掀起一场农贸市场建设“革命”,这些农贸市场大都处于黄金口岸内。 农贸市场正经历着三个转变:地点——从室外到室内的迁徙;形态——从简陋到精致的蜕变;经营管理者——从街道办事处到民营企业的交接。 成都市农贸市场投资形成四大模式 模式一:农贸市场+住宅。如郭家桥市场。开发商在开发住宅时,将其一、二层建成了农贸市场。农贸市场作为住宅和周边居民的生活配套产品,预计经营10年左右就可收回成本。 模式二:农贸市场+专卖店。如建设路综合市场。开发商将底楼设置了268个菜市摊位,二楼由苏宁电器租赁经营,对逛菜市的人流进行了“二次使用”,使整个市场人气更旺。 模式三:综合商场。大学路市场就将采用这种模式。除农贸市场建筑面积4000多平方米的主体外,临街还设置了一排面积从10~50平方米的综合性营业商店。 模式四:休闲中心。如规划中的九里堤市场。地下停车场+农贸市场+超市+休闲娱乐中心。这也是本项目农贸市场最有可能的发展模式。农贸市场的营运模式有两种 一种是BOT模式,由政府委托开发商开发或者改建,政府拥有产权,开发商拥有一定年限的使用权。这种方式下,开发商将手中的使用权转卖出来。如金家坝室内地下农贸市场、玉林综合市场、大学路菜市、小天综合市场等。 另一种是产权式,将农贸市场等配套作为土地拍卖中规划的条件,使菜市完全和其他的商业地产一样,产权、使用权、经营权三权合一,如清江农贸市场。 二.成都市农贸市场发展趋势 农贸市场超市化趋势

成都房地产行业现状及市场分析

第三章成都楼市行业现状及市场分析 3.1 成都土地市场现状 2013年成都土地市场受政策影响,土地供应量有所放慢,传统热点区域强势依然,主城区土地供求放量集中在下半年。 3.1.1 全年土地推出情况 2013年成都市土地供应184宗,其中主城区供应75宗,郊区109宗;总供应面积达到779.4万㎡,合计11690.94亩。成交土地共165宗,其中主城区成交76宗,郊区89宗;总成交面积688.52万㎡,合计10327.69372亩;以成交价格来看,2013年主城区土地的平均成交价格为1116.11万元/亩,成交土地平均楼面地价为4710.12元/㎡,2013年郊县土地平均成交价格为314.09万元/亩,成交土地平均楼面地价为1499.95元/㎡。 图3-1 2009年-2013年成都整体市场土地量价对比图

2013年楼市回暖,开发商库存减少,土地市场逐步放量、随之土地成交价和楼板价也出现了明显的上涨。 3.1.2 土地供应情况 (1)2013年成都各区域土地供应面积比较 2013年成都市土地供应184宗,总供应面积达到779.4万㎡,合计11690.94亩。在今年的土地供应中,郊区的供应略多于主城区,其中土地供应面积排行前两位的区域双流和新都个占总供应面积的27%和18%。本年度中,供应面积郊区和主城区的比例为1:1.45。 图3-2 2013年成都整体市场土地各区域供应面积占比图 在主城区中,城东93万㎡供应面积最多,城西居于第二位,城南和城北并列第三,城中约4万㎡土地供应。 (2)2013年成都土地供应性质状况 13年主城区商业用地和住宅用地供应量相差较大,商业用地50

农村商业银行名单

序号 金融机构名称 1天津滨海农村商业银行股份有限公司 2天津农村商业银行股份有限公司 3常熟农村商业银行 4北京农村商业银行 5上海农村商业银行 6浙江萧山农村合作银行 7东莞农村商业银行股份有限公司 8成都农村商业银行股份有限公司 9广州农村商业银行股份有限公司 10广东顺德农村商业银行股份有限公司 11江苏江南农村商业银行股份有限公司 12江苏大丰农村合作银行 13江苏昆山农村商业银行股份有限公司 14宁波鄞州农村合作银行 15宁波慈溪农村合作银行 16重庆农村商业银行股份有限公司 17深圳农村商业银行股份有限公司 18浙江绍兴瑞丰农村商业银行股份有限公司19湖南洞口农村合作银行 20山西尧都农村商业银行股份有限公司

21海口农村商业银行股份有限公司 22江苏吴江农村商业银行股份有限公司 23无锡农村商业银行股份有限公司 24杭州联合农村商业银行股份有限公司 25青岛农村商业银行股份有限公司 26江苏紫金农村商业银行股份有限公司 27青海西宁农村商业银行股份有限公司 28江苏张家港农村商业银行股份有限公司 29江苏如皋农村商业银行股份有限公司 30长春农村商业银行股份有限公司 31吉林九台农村商业银行股份有限公司 32南昌农村商业银行股份有限公司 33安徽休宁农村商业银行股份有限公司 34景德镇农村商业银行股份有限公司 35江苏邳州农村商业银行股份有限公司 36内蒙古伊金霍洛农村商业银行股份有限公司37江苏太仓农村商业银行股份有限公司 38山西盂县农村商业银行股份有限公司 39黄石农村商业银行股份有限公司 40新疆天山农村商业银行股份有限公司 41宁波余姚农村合作银行 42武汉农村商业银行股份有限公司

四川省成都市地产商铺市场分析报告

【最新资料,Word版,可自由编辑!】 目录 一. 市场环境分析.......................................... 1. 宏观经济环境........................................................................................................ 2. 政策规划............................................................................................................... 3. 市场动态............................................................................................................... 二.销售市场分析.......................................... 1. 整体特征............................................................................................................... 2. 供应特征............................................................................................................... 2.1供应紧缩,一铺难求..................................................................................... 2.2社区型商铺为主导形态 ................................................................................. 2.3 新增供应向次中心区转移 ............................................................................ 2.4 城南为供应集中区 ....................................................................................... 3. 需求特征............................................................................................................... 3.1 销售火爆...................................................................................................... 3.2 价格快速上升 .............................................................................................. 4. 销售市场小结........................................................................................................ 三.租赁市场分析.......................................... 1. 商圈概况............................................................................................................... 2. 新增商业项目........................................................................................................ 3. 租金水平............................................................................................................... 4. 未来商业项目分析 ................................................................................................ 四.典型项目分析.......................................... 1. 银石广场............................................................................................................... 2. 凯丹广场...............................................................................................................