打印——资产负债表和利润表练习题

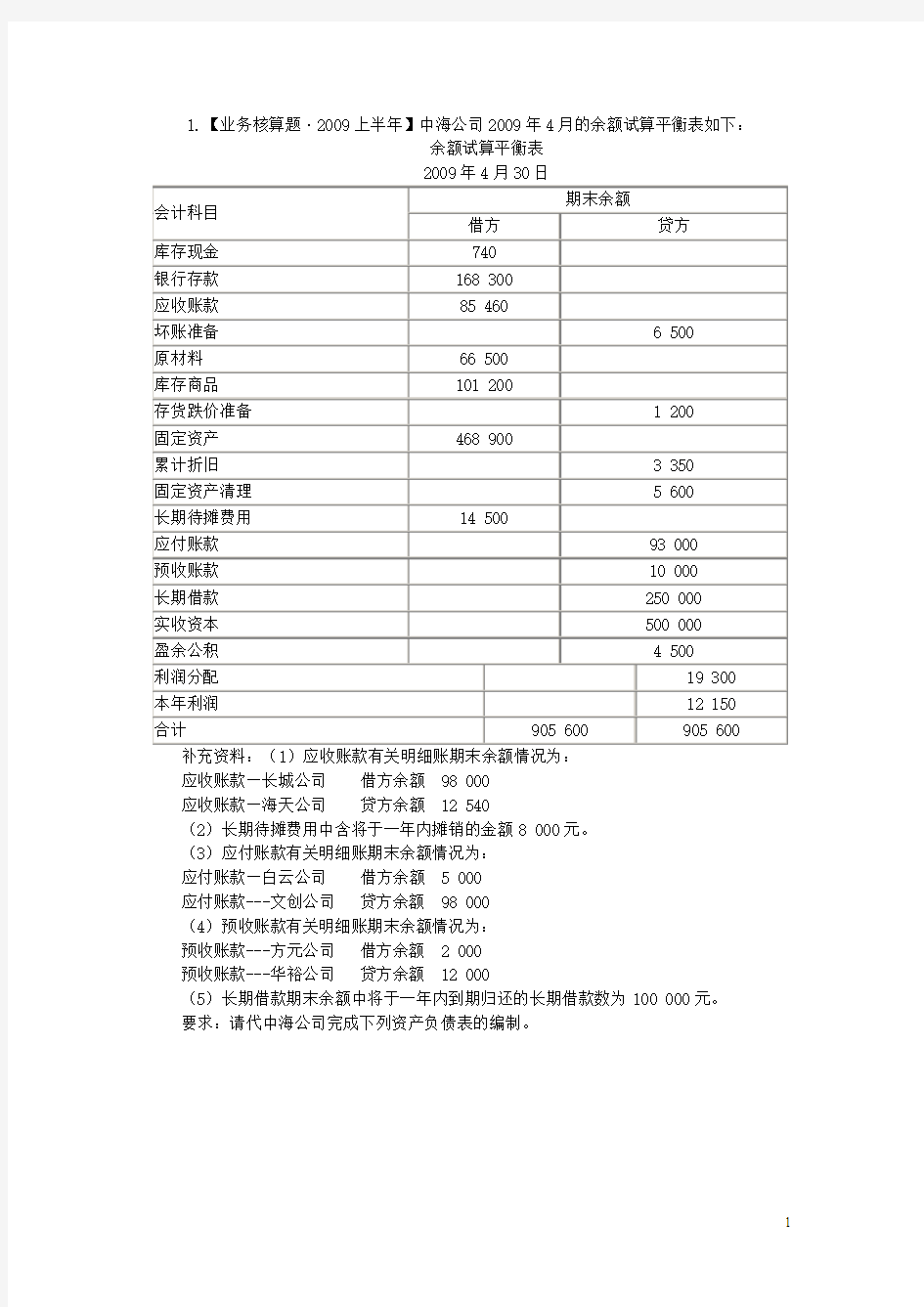

1.【业务核算题·2009上半年】中海公司2009年4月的余额试算平衡表如下:

余额试算平衡表

2009年4月30日

会计科目

期末余额

借方贷方

库存现金740

银行存款168 300

应收账款85 460

坏账准备 6 500

原材料66 500

库存商品101 200

存货跌价准备 1 200

固定资产468 900

累计折旧 3 350

固定资产清理 5 600

长期待摊费用14 500

应付账款93 000

预收账款10 000

长期借款250 000

实收资本500 000

盈余公积 4 500

利润分配19 300 本年利润12 150 合计905 600 905 600 补充资料:(1)应收账款有关明细账期末余额情况为:

应收账款—长城公司借方余额98 000

应收账款—海天公司贷方余额12 540

(2)长期待摊费用中含将于一年内摊销的金额8 000元。

(3)应付账款有关明细账期末余额情况为:

应付账款—白云公司借方余额 5 000

应付账款---文创公司贷方余额98 000

(4)预收账款有关明细账期末余额情况为:

预收账款---方元公司借方余额 2 000

预收账款---华裕公司贷方余额12 000

(5)长期借款期末余额中将于一年内到期归还的长期借款数为100 000元。

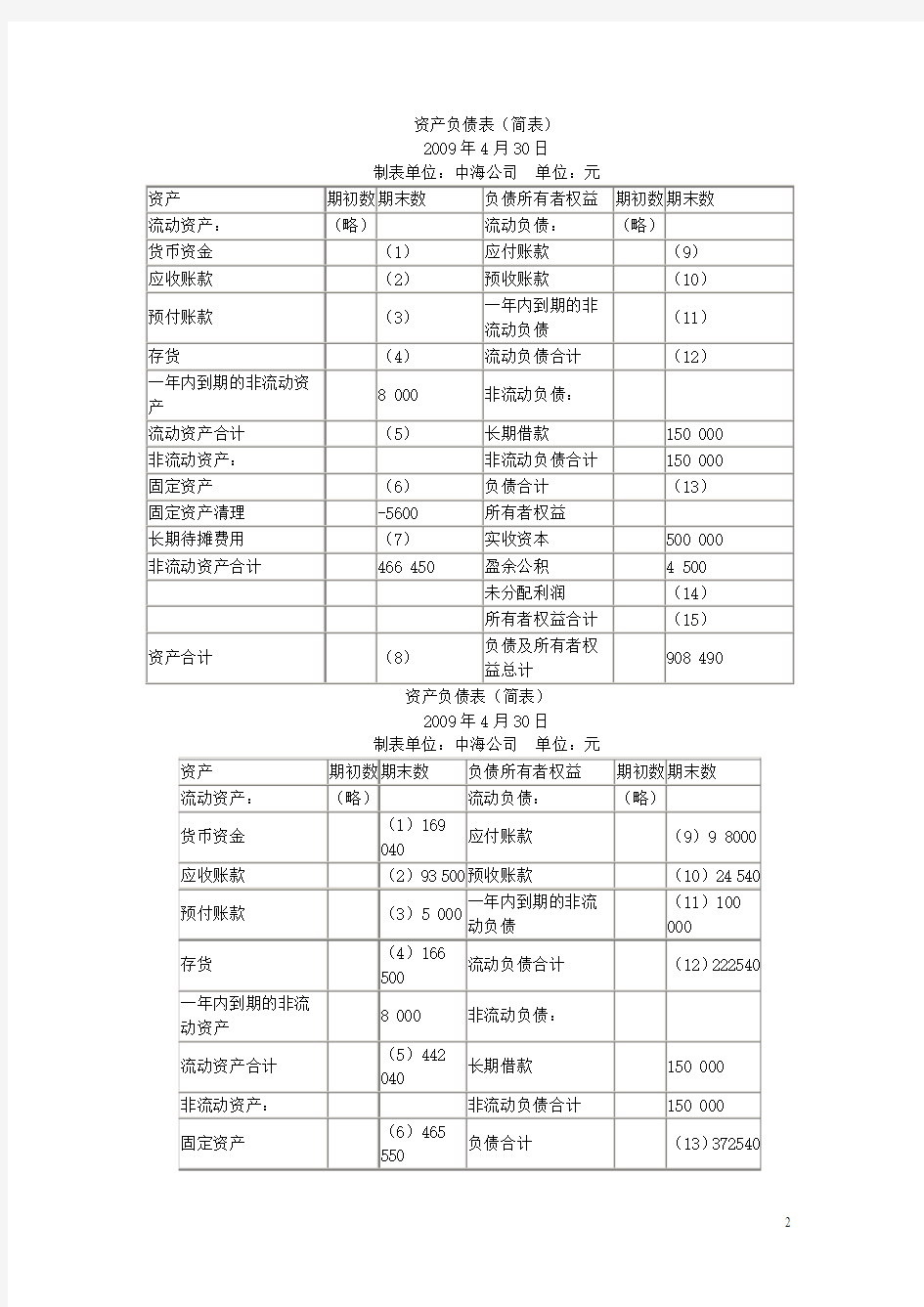

要求:请代中海公司完成下列资产负债表的编制。

资产负债表(简表) 2009年4月30日

制表单位:中海公司 单位:元

资产 期初数 期末数 负债所有者权益 期初数 期末数 流动资产: (略) 流动负债: (略) 货币资金 (1) 应付账款 (9) 应收账款 (2) 预收账款

(10) 预付账款 (3) 一年内到期的非

流动负债

(11) 存货

(4) 流动负债合计 (12) 一年内到期的非流动资

产

8 000 非流动负债: 流动资产合计 (5) 长期借款 150 000 非流动资产: 非流动负债合计

150 000 固定资产 (6) 负债合计 (13) 固定资产清理 -5600 所有者权益 长期待摊费用 (7) 实收资本 500 000 非流动资产合计 466 450 盈余公积 4 500 未分配利润

(14) 所有者权益合计 (15) 资产合计

(8)

负债及所有者权

益总计

908 490

资产负债表(简表) 2009年4月30日

制表单位:中海公司 单位:元

资产 期初数 期末数 负债所有者权益 期初数 期末数 流动资产: (略) 流动负债:

(略) 货币资金 (1)169

040

应付账款

(9)9 8000 应收账款 (2)93 500 预收账款 (10)24 540 预付账款 (3)5 000

一年内到期的非流动负债 (11)100

000

存货

(4)166

500 流动负债合计

(12)222540 一年内到期的非流动资产 8 000

非流动负债:

流动资产合计 (5)442

040 长期借款

150 000 非流动资产:

非流动负债合计

150 000 固定资产

(6)465

550

负债合计

(13)372540

固定资产清理-5600 所有者权益

长期待摊费用(7)6 500 实收资本500 000

非流动资产合计466 450 盈余公积 4 500

未分配利润(14)31 450

所有者权益合计(15)535950

资产合计(8)908

490

负债及所有者权益

总计

908 490

【业务核算题·2008下半年】请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。(本题共10分)

损益类账户10月份发生额1—9月累计发生额

主营业务收入主营业务成本营业税金及附加其他业务收入其他业务成本管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用600 000

300 000

30 000

60 000

45 000

6 000

3 000

3 690

16 800

13 500

9 900

25%

9002 055

5 574 000

945 000

600 000

450 000

933 000

600 000

405 000

1 500 000

150 000

25%

(1)本月数营业利润=

利润总额=

所得税费用=

净利润=

(2)本年累计数

营业利润=

利润总额=

所得税费用=

净利润=

『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5

分)

(1)本月数

营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289

110

利润总额=289 110+13 500-9 900=292 710

所得税(或所得税费用)=292 710*25%=73 177.5

净利润=292 710-73 177.5=219 532.5

(2)本年累计数

营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)

-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1

500 000)=2 484 165

利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765

所得税(或所得税费用)=2 337 765*25%=584 441.25

净利润=2 337 765-584 441.25=1 753 323.75

四、资产负债表

1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:

账户借或贷余额负债和所有者权益账户借或贷余额

库存现金借1500 短期借款贷250000 银行存款借800000 应付票据贷25500 其他货币资金借90000 应付账款贷71000 交易性金融资产借115000 ——丙企业贷91000 应收票据借20000 ——丁企业借20000 应收账款借75000 预收账款贷14700 ——甲公司借80000 ——C公司贷14700 ——乙公司贷5000 其他应付款贷12000 坏账准备贷2000 应交税费贷28000 预付账款借36100 长期借款贷506000 ——A公司借31000 应付债券贷563700 ——B公司借5100 其中一年内到期的应付债券贷23000 其他应收款借8500 实收资本贷4040000 原材料借816600 盈余公积贷158100 生产成本借265400 利润分配贷1900 库存商品借193200 —未分配利润贷1900 材料成本差异贷42200 本年利润贷36700 固定资产借2888000

累计折旧贷4900

在建工程借447400

资产合计5707600 负债和所有者权益合计5707600 要求:请代华天公司完成以下8月31日资产负债表的编制

资产负债表(简表)

2008年8月31日

制表单位:华天公司单位:元

资产年

初

数

年末数负债所有者权益

年

初

数

年末数

流动资产流动负债:

货币资金(1)891500 短期借款250000 交易性金融资产115000 应付票据25500 应收票据20000 应付账款(9)91000

应收账款(2)78000 预收款项(10)19700 预付款项(3)56100 应交税费28000 其他应收款8500 其他应付款12000 存货(4)1233000 一年内到期的非流动负债23000 流动资产合计(5)2402100 流动负债合计(11)449200 非流动资产:非流动负债:

固定资产(6)2883100 长期借款506000 在建工程447400 应付债券(12)540700 非流动资产合计(7)3330500 非流动负债合计1046700

负债合计(13)1495900

所有者权益

实收资本4040000

盈余公积158100

未分配利润(14)38600

所有者权益合计(15)4236700 资产总计(8)5732600 负债及所有者权益合计5732600

2、华天有限公司2008年10月31日有关总账和明细账户的余额如下表:

账户借或贷余额负债和所有者权益账户借或贷余额

库存现金借4800 短期借款贷160000 银行存款借218000 应付账款贷52000 其他货币资金借69000 ——丙企业贷75000 应收账款借80000 ——丁企业借23000 —甲公司借120000 预收账款贷5500 ——乙公司贷40000 ——C公司贷5500 坏账准备贷1000 应交税费贷14500 预付账款借12000 长期借款贷200000 ——A公司贷3000 应付债券贷230000 ——B公司借15000 其中一年内到期的应付债券贷30000 原材料借46700 长期应付款贷100000 生产成本借95000 实收资本贷1500000 库存商品借60000 资本公积贷110000 存货跌价准备贷2100 盈余公积贷48100 固定资产借1480000 利润分配贷1900 累计折旧贷6500 —未分配利润贷1900 无形资产借402800 本年利润贷36700

资产合计2458700 负债和所有者权益合计2458700

则华天公司2008年10月末资产负债表的下列报表项目金额为:

1货币资金(291800 )元9应付账款(78000 )元

2应收账款(119000 )元10预收款项(45500 )元

3预付款项(38000 )元11流动负债合计(328000 )元

4存货(199600 )元12应付债券(200000 )元

5流动资产合计(648400 )元13负债合计( 828000 )元

6固定资产(1473500 )元14未分配利润(38600 )元

7非流动资产合计( 1876300 )元15所有者权益合计( 1696700 )元

8资产合计(2524700 )元

3、已知华天公司2008年末总资产比年初总资产多200000元,年末流动资产是

年末流动负债的6倍,且比年初流动资产多20000元,2008年末的资产负债表

(简表)如下:

资产负债表(简表)

2008年12月31日

制表单位:华天公司单位:元

资产年初数年末数负债所有者权益年初数年末数

流动资产:流动负债:

货币资金62500 57200 短期借款2000 23600 应收账款73500 (1)156300 应付账款22500 (9)22600

其他应收款26000 29500 应交税费(10)

5500(x)23500

16500

存货(2)194200 133200 流动负债合计(11)48000 62700 流动资产合计(3)356200 (4)376200 非流动负债:

非流动资产:长期借款180000 350000 固定资产(5)253800 (6)433800 所有者权益

固定资产清理实收资本310000 310000 无形资产盈余公积72000 (12)87300

所有者权益合计(13)382000 (14)397300 资产总计(7)610000 (8)810000 负债及所有者权益合计610000 (15)810000 要求:请填写完成上表括号中的数据。

4、华天公司2008年11月的试算平衡表如下:

试算平衡表

2008年11月30日

会计科目

本期发生额期末余额

借方贷方借方贷方

库存现金200 280 450

银行存款214500 256000 61200

应收账款40000 35000 23500

坏账准备1175 1500 原材料55000 37000 43000

库存商品88055 35000 58000

材料成本差异1000 2000 2000

存货跌价准备1000

固定资产180000 479000

累计折旧3000 4000

固定资产清理5000 5000

短期借款20000 20000

应付账款23800 48000 22000

预收账款5500 14000 5000

长期借款100000 100000

实收资本450000

盈余公积1600 4650

本年利润40000 90000 50000

主营业务收入90000 90000

主营业务成本35000 35000

管理费用4000 4000

财务费用1000 1000

合计778055 778055 665150 665150

补充资料:1.长期借款期末月中将于一年内到期归还的长期借款数为50000元。

2.应收账款有关明细账期末余额情况为:应收账款—A公司贷方余额6500

应收账款—B公司借方余额30000

3.应付账款有关明细账期末余额情况为:应付账款—C公司贷方余额29500

应付账款—D公司借方余额7500

4.预收账款有关明细账期末余额情况为:预收账款—E公司贷方余额5000

要求:请根据上述资料,计算华天公司2008年11月30日资产负债表中下列报表项目的期末数1货币资金( 61650 )元9应付账款( 29500 )元

2应收账款( 28500 )元10预收款项( 11500 )元

3预付款项( 7500 )元11流动负债合计( 111000 )元

4存货( 98000 )元12长期借款( 50000 )元

5流动资产合计( 195650 )元13负债合计( 161000 )元

6固定资产( 475000 )元14所有者权益合计( 504650 )元

非流动资产合计( 470000 )元15负债及所有者权益合计( 665650 )元

8资产合计( 665650 )元

5、华天公司2008年12月初有关账户余额如下:

账户名称借方余额账户名称借方余额

库存现金1000 累计折旧43000

银行存款70000 应付账款80000

应收账款58000 应交税费16000

库存商品108000 短期借款27000

固定资产459000 实收资本600000

长期股权投资87000 未分配利润17000

合计783000 合计783000

华天公司12月份发生以下业务

(1)提取现金500元备用

(2)采购商品一批,增值税专用发票列示的价款10000元,增值税1700元,货已入库,款未付。(3)销售商品1000件,每件售价100元,每件成本50元。增值税税率17%,款项已收回,存入银行。(4)从银行存款账户中归还短期借款17000元以及本月借款利息180元。

(5)收到其他单位所欠货款30000元,存入银行。

要求:请根据上述资料,计算华天公司2008年12月31日资产负债表中下列报表项目的期末数

1货币资金(200820 )元9应付账款(91700 )元

2应收账款(28000 )元10短期借款(10000 )元

3存货(68000 )元11应交税费(31300 )元

4流动资产合计(296820 )元12负债合计(133000 )元

5固定资产(416000 )元13未分配利润(66820 )元

6长期股权投资(87000 )元14所有者权益合计(666820 )元

7非流动资产合计(503000 )元15负债及所有者权益合计(799820 )元

8资产合计(799820 )元

利润表的编制原理与实务(doc 11页)

利润表的编制原理与实务(doc 11页)

第三章利润表的编制原理与实务 【学习目标】 1. 熟悉利润表的格式与内容 2. 理解利润表及的编制原理 3. 能力要求:能够熟练编制利润表

防灾科技学院教案(首页) 授课教师刘翠侠课程名称会计报表实务 授课专业班级06241/06242 授课时间 (章节)题目第一节利润表的编制原理 教学目的熟悉利润表的格式与内容、理解利润表编制原理 教学重点利润表编制原理 教学难点利润表编制原理 教学方法讲授 教学资源教材、、多媒体、网站、、试题库、财务报表列报准则 主要教学过程或内容引入:如何了解企业的经营成果? 教学内容: 利润表的格式 二、利润表的编制原理:讲授中注意和账簿相结合,注意学生的基础知识掌握情况。 实例:观看乐凯胶片的利润表。 后 记 第一节利润表的编制原理

一、利润表的格式 (一)格式 1、单步式利润表 单步式损益表将所有的收入及所有的费用和支出分别汇总,两者相减得出本期净利润。 利润表(单步式) 本月数本年累计数项目行 次 一、收入 营业收入 投资收益 营业外收入 …… 收入合计 二、成本与费用 营业成本 营业税金及附加 销售费用 管理费用 财务费用 营业外支出 所得税费用 …… 成本与费用合计 三、净利润 也是我国所采用的利润表的格式 利润表 会企02表 项目本期金额上期金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号 填列) 投资收益(损失以“-”号填列)

本项目反映企业在销售商品、提供劳务过程中实现的主营业务收入金额和除主营业务外所实现的其他业务收入的金额。本项目应根据“主营业务收入”账户、“其他业务收入”账户的本月贷方发生额填列。如果企业当期有销货退回和销售折让等情况引起主营业务收入或其他业务收入的减少,应以“主营业务收入”、“其他业务收入”账户的贷方发生额抵减其借方发生额后的差额填列。 2)“营业成本”项目 本项目反映企业销售产品和提供劳务等主营业务而发生的主营业务成本和出售材料成本、出租固定资产折旧、出租无形资产摊销等其他业务成本。本项目根据“主营业务成本”账户、“其他业务成本”账户的本期借方发生额填列。如果企业当期有销货退回等业务,应以两账户的借方发生额抵减其贷方发生额后的差额填列。 3)“营业税金及附加”项目 本项目反映企业经营活动发生的营业税、消费税、城市维护建设税、资源税、教育费附加等相关税费。本项目应根据“营业税金及附加”账户的借方发生额分析填列。 4)“销售费用”项目 本项目反映企业在销售商品、材料和提供劳务过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费以及为销售本企业产品而专设的销售机构(含销售网点、销售机构网点)的职工薪酬、业务费、折旧费等经营费用。本项目应根据“销售费用”账户的借方发生额分析填列。 5)“管理费用”项目 本项目反映企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或由企业统一负担的公司经费(包括行政管理部门职工的工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。本项目根据“管理费用”账户的本期借方发生额填列;若管理费用有贷方发生额,则按其借、贷方发生额相抵后的差额填列。 6)“财务费用”项目

利润表水平分析

2014年上海电气营业利润增加6.8亿元,增长率为15.78%,由水平分析表可知引起营业利润增长的主要因素是公允价值变动净收益和投资收益的增加,同

时营业税金及附加、财务费用、管理费用也有所增加,各科目增减相抵后营业利润增加6.8亿,增长15.777% 公司2014年利润总额增长了1.2亿元,主要在于公司营业利润的增长,其增长额为6.8亿元,增长率为15.78%,但营业外收入较上年有所减少,营业外支出略有增加,综上导致企业利润总额增加了6.8亿元。 上海电气2014年实现金利润47.3亿元,比上年增长3.1亿元,增长率为7.014%,增长幅度不高。从水平分析表看,公司净利润的增长主要是利润总额比上一年增长1.2亿元引起的,由于所得税费用比上年减少1.75亿元,二者相抵,导致净利润增长了3.1亿元。 上海电气利润垂直分析 从上表可以看出上海电气本年度各项财务成果的构成情况,其中

营业利润占营业收入的比重为6.5%,比上年增加了1.06%;本年利润总额的构成为7.32%,比上年增加了0.38%;本年度净利润的构成为6.16%,比上年增长了0.58%。从利润表的构成来看,上海电气盈利能力比上一年略有提高,上海电气公司各项财务成果结构变化的原因,从营业利润结构上看主要是公允价值变动净收益和投资收益上升所致。 2014年,上海电气站在新起点,深入研究新一轮发展战略,形成了“以创新发展为主题,坚持向技术高端化、结构轻型化、管控集团化、运作扁平化及工作实效化”的总体思路和战略框架。一年来,上海电气经受了产能过剩、市场需求不足的严峻考验,仍然保持了经济的平稳增长。报告期内公司实现营业收入人民币767.85亿元,较上年同期减少3.1%;归属于母公司股东的净利润为人民币25.54亿元,较上年同期增加3.7%。

利润表水平分析表

利润表水平分析表 编制单位:三一重工股份有限公 单位:百万元 2012年度2011年度增减额增减%一、营业收入4683050776-3,946-7.77%减:营业成本3196332252-289-0.90%营业税金及附加166259-93-35.91%销售费用39744215-241-5.72%管理费用336730633049.92%财务费用135880755168.28%资产减值损失-74403-477-118.36% 加:公允价值变动收益(损失 号填列)-139-68 -71104.41% 投资收益(损失 号填列)161141 2014.18% 其中:对联营企业和合营企业的投资收益2538 -13-34.21% 二、营业利润(亏损以“-”号填60979847 -3,750-38.08% 加:营业外收入10071022-15-1.47%减:营业外支出22477147190.91% 其中:非流动资产处置损失2532 -7-21.88% 三、利润总额(亏损总额 号填列)688010792 -3,912-36.25% 减:所得税费用8691430-561-39.23% 四、净利润(净亏损以“-”号填60109361 -3,351-35.80%

中:被合并方在合并前实现的净利润 - 383 -383-100.00% 归属于母公司所有者的净利润56868648 -2,962-34.25% 少数股东损益324712-388-54.49%五、每股收益: (一)基本每股0.75 1.14 -0.39-34.15% (二)稀释每股0.75 1.14 -0.39-34.15% 六、其他综合收-56-32 -2475.00% 七、综合收益总59549329 -3,375-36.18% 归属于母公司股东的综合收益总56328616 -2,984-34.63% 归属于少数股东的综合收益总额322712 -390-54.78% 通过分析三一重工利润水平分析表,可以看出公司2012年营业收入较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模有所下降。公司经营状况的变化主要体现在以下几个方面: 1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也是导致营业利润增长的有利因素;由于销售费用比上年减少241百万元,管理费用比上年增长304百万元元,财务费用比上年增长551百万元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

利润表水平分析

利润表水平分析 格力电器利润水平分析表 表3—1 2013年度金额单位:元项目2013年度2012年度增减额增减(%)一、营业收入118,627,948,208.59 99,316,196,265.19 19,311,751,943.40 19.44% 减:营业成本80,385,939,822.61 73,203,077,425.32 7,182,862,397.29 9.81% 营业税金及附加956,169,816.52 589,953,598.68 366,216,217.84 62.08% 销售费用22,508,931,701.70 14,626,228,488.10 7,882,703,213.60 53.89% 管理费用5,089,572,552.73 4,055,809,619.26 1,033,762,933.47 25.49% 财务费用-137,308,621.87 -461,347,589.66 324,038,967.79 -70.24% 资产减值损失192,392,983.62 65,537,123.92 126,855,859.70 193.56% 加:公允价值变动净损益990,563,610.10 246,884,832.05 743,678,778.05 301.22% 投资净收益717,337,242.63 -20,494,376.82 737,831,619.45 3600.17% 联营、合营企业投资收益———— 汇兑净收益-34,617.14 96.30 -34,713.44 -36047.19% 二、营业利润12,263,010,098.93 8,026,307,883.07 4,236,702,215.86 52.79% 加:营业外收入684,199,623.10 760,383,226.00 -76,183,602.90 -10.02% 减:营业外支出55,285,776.71 23,981,836.80 31,303,939.91 130.53% 非流动资产处置损失3,782,455.16 14,294,914.48 -10,512,459.32 -73.54% 三、利润总额12,891,923,945.32 8,762,709,272.27 4,129,214,673.05 47.12% 减:所得税费用1,956,168,768.13 1,316,781,289.57 639,387,478.56 48.56% 未确认的投资损失———— 四、净利润10,935,755,177.19 7,445,927,982.70 3,489,827,194.49 46.87% 少数股东损益65,082,334.72 66,262,637.61 -1,180,302.89 -1.78% 归属于母公司股东的净利润10,870,672,842.47 7,379,666,345.09 3,491,006,497.38 47.31%

利润表水平分析

创作编号: GB8878185555334563BT9125XW 创作者:凤呜大王*

2014年上海电气营业利润增加6.8亿元,增长率为15.78%,由水平分析表可知引起营业利润增长的主要因素是公允价值变动净收益和投资收益的增加,同时营业税金及附加、财务费用、管理费用也有所增加,各科目增减相抵后营业利润增加6.8亿,增长15.777% 公司2014年利润总额增长了1.2亿元,主要在于公司营业利润的增长,其增长额为6.8亿元,增长率为15.78%,但营业外收入较上年有所减少,营业外支出略有增加,综上导致企业利润总额增加了6.8亿元。 上海电气2014年实现金利润47.3亿元,比上年增长3.1亿元,增长率为7.014%,增长幅度不高。从水平分析表看,公司净利润的增长主要是利润总额比上一年增长1.2亿元引起的,由于所得税费用比上年减少1.75亿元,二者相抵,导致净利润增长了3.1亿元。 上海电气利润垂直分析

净损失(元) 五、利润总额: 利润总额(元) 56.2 55 7.32 6.94 减:所得税(元) 8.95 10.7 1.17 1.35 六、净利润: 0.00 0.00 净利润(元) 47.3 44.2 6.16 5.58 减:少数股东损益(元) 21.7 19.6 2.83 2.47 归属于母公司所有者的 25.5 24.6 3.32 3.11 净利润(元) 从上表可以看出上海电气本年度各项财务成果的构成情况, 其中营业利润占营业收入的比重为6.5%,比上年增加了1.06%; 本年利润总额的构成为7.32%,比上年增加了0.38%;本年度净 利润的构成为6.16%,比上年增长了0.58%。从利润表的构成来 看,上海电气盈利能力比上一年略有提高,上海电气公司各项财 务成果结构变化的原因,从营业利润结构上看主要是公允价值变 动净收益和投资收益上升所致。 2014年,上海电气站在新起点,深入研究新一轮发展战略,形成了 “以创新发展为主题,坚持向技术高端化、结构轻型化、管控集 团化、运作扁平化及工作实效化”的总体思路和战略框架。一年

利润表编制方法

利润表的编制方法 (一)利润表反映企业在一定期间内利润(亏损)的实际情况。 利润表中"本月数"栏反映各项目的本月实际发生数;在编报中期财务会计报告时,填列上年同期累计实际发生数;在编报年度财务会计报告时,填列上年全年累计实际发生数,并将"本月数"栏改成"上年数"栏。如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度利润表项目的名称和数字按本年度的规定进行调整,填入本表"上年数"栏。在编报中期和年度财务会计报告时,应将"本月数"栏改成"上年数"栏。 利润表"本年累计数"栏反映各项目自年初起至报告期末止的累计实际发生数。 “本期金额”/“本年累计数”按当年企业1月1日至本月末累计数填列,能够反映企业经济效益指标年初至本月末的累计总规模,并通过纵向计算揭示利润的构成情况; “上期金额”/“本月数”应当填列企业上年1月1日至上年同期期末各对应项目的累计数,“上期金额”即上年同期金额。 (二)利润表各项目的填列方法。 (如果某个损益类科目没有期初期末余额,则该损益类科目根据贷方栏数额填列。根据本期发生额的借贷双方互抵的余额填列。如果根据发生额,那么借贷都有发生额该怎么填列?——按照互抵后的余额填列) 1、"主营业务收入"项目,反映企业经营主要业务所取得的收入总额。本项目应根据"主营业务收入"科目的发生额分析填列。 2、"主营业务成本"项目,反映企业经营主要业务发生的实际成本。本项目应根据"主营业务成本"科目的发生额分析填列。 3、"主营业务税金及附加"项目,反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。本项目应根据"主营业务税金及附加"科目的发生额分析填列。 4、"其他业务利润"项目,反映企业除主营业务以外取得的收入,减去所发生的相关成本、费用以及相关税金及附加等的支出后的净额。本项目应根据"其他业务收入"、"其他业务支出"科目的发生额分析填列。(其他业务收入贷方余额—其他业务支出贷方余额得到的数值填列。) 5、"营业费用"项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。本项目应根据"营业费用"科目的发生额分析填列。 6、"管理费用"项目,反映企业发生的管理费用。本项目应根据"管理费用"科目的发生额分析填列。 7、"财务费用"项目,反映企业发生的财务费用。本项目应根据"财务费用"科目的发生额分析填列。 8、"投资收益"项目,反映企业以各种方式对外投资所取得的收益。本项目应根据"投资收益"科目的发生额分析填列;如为投资损失,以"-"号填列。 9、"补贴收入"项目,反映企业取得的各种补贴收入以及退回的增值税等。本项目应根据"补贴收入"科目的发生额分析填列。 10、"营业外收入"项目和"营业外支出"项目,反映企业发生的与其生产经营无直接关系的各项收入和支出。这两个项目应分别根据"营业外收入"科目和"营业外支出"科目的发生额分析填列。 11、"利润总额"项目,反映企业实现的利润总额。如为亏损总额,以"-"号填列。 12、"所得税"项目,反映企业按规定从本期损益中减去的所得税。本项目应根据"所得税"科目的发生额分析填列。 13、"净利润"项目,反映企业实现的净利润。如为净亏损,以"-"号填列。 1、利润表编制原理 利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。 在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。 2、利润形成步骤 计算利润时,企业应以收入为起点,计算出当期的利润总额和净利润额。其利润总额和净利润额的形成的计算步骤为:

利润表综合分析

利润表综合分析 一、利润增减变动情况分析 冀中能源利润水平分析表简表 单位:人民币元 项目2010年2009年增减额增减 一、营业收入30,289,161,376.44 20,245,537,812.43 10,043,623,564.01 49.61% 减:营业成本22,529,703,512.91 14,848,212,092.00 7,681,491,420.91 51.73% 营业税金及附加337,554,753.30 232,813,395.18 104,741,358.12 44.99% 销售费用577,419,674.65 407,111,205.72 170,308,468.93 41.83% 管理费用3,217,546,397.51 2,382,149,788.38 835,396,609.13 35.07% 财务费用300,070,437.30 213,635,662.73 86,434,774.57 40.46% 资产减值损失92,601,049.33 -137,230,180.96 229,831,230.29 -167.48% 加:公允价值变动收益 投资收益-195,490,137.67 497,430.20 -195,987,567.87 -39400.01% 二、营业利润3,038,775,413.77 2,299,343,279.58 739,432,134.19 32.16% 加:营业外收入387,996,274.45 146,161,625.61 241,834,648.84 165.46% 减:营业外支出105,695,954.71 196,047,633.79 -90,351,679.08 -46.09% 三、利润总额3,321,075,733.51 2,249,457,271.40 1,071,618,462.11 47.64% 减:所得税费用833,949,672.35 637,007,700.24 196,941,972.11 30.92% 四、净利润2,487,126,061.16 1,612,449,571.16 874,676,490.00 54.25% (一)净利润或税后利润分析 冀中能源2010年实现的净利润为2,487,126,061.16元,比上年增长了874,676,490.00元,增长幅度为54.25%,增长幅度较高。从水平分析表中可以看出,公司净利润增长主要 是利润总额比上年增长了1,071,618,462.11元引起的,所得税费用比上年增长了 196,941,972.11元,两者相抵,净利润增长了874,676,490.00元。 (二)利润总额分析 冀中能源利润总额2010年较2009年增长了1,071,618,462.11元,关键原因是公司营业外收入增加了241,834,648.84元,增加比例为165.46%,主要是由于政府补助中煤矿安全 改造项目中央、地方投资补助和本公司之子公司河北金牛化工股份有限公司本期收到破产重 整补贴款增加所致。同时,营业外支出的减少也是导致利润总额增长的有利因素,公司营业 外支出减少了90,351,679.08元,下降了46.09%;主要是由于上期本公司按国家政策提前 报废矸石电厂和章村电厂部分小火电机组,导致固定资产处置损失增加和本公司之子公司河 北金牛化工股份有限公司老厂区拆迁,处置无形资产土地损失较大所致。此外,营业利润的 增长也是利润总额的增长的有利因素,营业利润比上年增长739,432,134.19元,增长率为 32.16%。综合作用影响,导致利润总额增加了1,071,618,462.11元。 (三)营业利润分析 冀中能源营业利润的增长主要是因为营业收入的增加导致的。营业收入比上年增加 10,043,623,564.01元,增长率为49.61%。主要是由于本期煤炭市场整体需求回升,本公司 主要煤炭产品的综合售价上涨及销量增加所致。但由于营业成本、营业税金及附加、销售费 用、以及管理费用、财务费用、资产减值损失的增加,以及投资收益大幅度的下降,增减相 抵后,使得营业利润增加了739,432,134.19元,增长32.16%。 二、利润构成变动分析

利润表编制步骤

利润表又称收益表或损益表,是反映企业在一定会计期间经营成果的报表。利润表把一定期间的收入与其同一会计期间相关的费用进行配比,以计算出企业一定时期的净利润(或净亏损)。通过利润表反映的收入、费用等情况,能够反映企业生产经营的收益和成本耗费情况,表明企业生产经营成果;同时,通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析企业今后利润的发展趋势及获利能力,了解投资者投入资本的完整性。由于利润是企业经营业绩的综合体现,又是进行利润分配的主要依据,因此,利润表是会计报表中的主要报表。 利润表的内容主要包括: 第一,构成主营业务利润的各项要素。主营业务利润以主营业务收入为基础,减去为取得主营业务收入而发生的相关费用(包括有关的流转税)后取得。 第二,构成营业利润的各项要素。营业利润在主营业务利润的基础上,加减其他业务利润、营业费用、管理费用和财务费用后取得。 第三,构成利润总额(或亏损总额)的各项要素。利润总额(或亏损总额)在营业利润的基础上,加减投资损益、营业外收支等后取得。 第四,构成净利润(或净亏损)的各项要素。净利润(或净亏损)在利润总额(或亏损总额)的基础上,减去本期计入损益的所得税费用后取得。 利润表是通过一定的表格来反映企业的经营成果。由于不同的国家和地区对会计报表的信息要求不完全相同,利润表的结构也不完全相同。但目前比较普遍的利润表的结构有多步式利润表和单步式利润表两种。 多步式利润表中的损益是通过多步计算而来的。多步式利润表通常分为如下几步:

第一步,以销售收入为基础,减去销售成本,计算得出销售毛利。 第二步,从销售毛利中减去销售费用,计算出营业利润。 第三步,在营业利润的基础上加减营业外收支,加减特别收支,计算得出本期实现的利润(或亏损)。 第四步,从税前利润中减去所得税,计算出本期净利润(或净亏损)。 多步式利润表的优点是,便于对企业生产经营情况进行分析,有利于不同企业之间进行比较,更重要的是利用多步式利润表有利于预测企业今后的盈利能力。目前,我国会计制度规定的企业的利润表就是采用多步式。 单步式利润表是将本期所有的收入加在一起,然后将所有的费用加总在一起,通过一次计算求出本期损益。采用单步式利润表,利润表分为营业收入和收益、营业费用和损失、净收益三部分。营业收入和收益包括销售收入、营业外收入和特别收入等;营业费用和损失包括商品支出、工资支出、折旧费用、利息支出等;净损益是两者计算的结果。单步式利润表对于营业收入和一切费用支出一视同仁,不分彼此先后,不象多步式利润表中必须区分费用和支出与收入配比的先后层次。由于单步式利润表所表示的都是未经加工的原始资料,所以便于会计报表使用者理解。

利润表水平分析

可知引起营业利润增长得主要因素就是公允价值变动净收益与投资收益得增加,同时营业税金及附加、财务费用、管理费用也有所增加,各科目增减相抵后营业利润增加6、8亿,增长15、777%

公司2014年利润总额增长了1、2亿元,主要在于公司营业利润得增长,其增长额为6、8亿元,增长率为15、78%,但营业外收入较上年有所减少,营业外支出略有增加,综上导致企业利润总额增加了6、8亿元。 上海电气2014年实现金利润47、3亿元,比上年增长3、1亿元,增长率为7、014%,增长幅度不高。从水平分析表瞧,公司净利润得增长主要就是利润总额比上一年增长1、2亿元引起得,由于所得税费用比上年减少1、75亿元,二者相抵,导致净利润增长了3、1亿元。 上海电气利润垂直分析 从上表可以瞧出上海电气本年度各项财务成果得构成情况,其中营业利润占营业收入得比重为6、5%,比上年增加了1、06%;本年利润

总额得构成为7、32%,比上年增加了0、38%;本年度净利润得构成为6、16%,比上年增长了0、58%。从利润表得构成来瞧,上海电气盈利能力比上一年略有提高,上海电气公司各项财务成果结构变化得原因,从营业利润结构上瞧主要就是公允价值变动净收益与投资收益上升所致。 2014年,上海电气站在新起点,深入研究新一轮发展战略,形成了“以创新发展为主题,坚持向技术高端化、结构轻型化、管控集团化、运作扁平化及工作实效化”得总体思路与战略框架。一年来,上海电气经受了产能过剩、市场需求不足得严峻考验,仍然保持了经济得平稳增长。报告期内公司实现营业收入人民币767、85亿元,较上年同期减少3、1%;归属于母公司股东得净利润为人民币25、54亿元,较上年同期增加3、7%。

利润表(3种模板).doc

利润表 年月日 编制单位 : 单位:万民币元 项目本年金额上年金额 注 一、营业收入 13,671 12,819 减:营业成本10,452 10,531 营业税金及附加76 77 销售费用580 519 管理费用1,911 1,577 财务费用159 284 资产减值损失- - 加:公允价值变动收益(损失以“-”- - 号填列) 投资收益(损失以“-”号填列)- - 其中:对联营企业和合营企业的投- - 资收益 二、营业利润(亏损以“-”号填列)491 -170 加:营业外收入24 8 减:营业外支出12 104 其中:非流动资产处置损失- - 三、利润总额(亏损总额以“-”号填列)504 -267 减:所得税费用- - 四、净利润(净亏损以“-”号填列)504 -267 归属于母公司所有者的净利润- - 少数股东损益- - 五、每股收益:- - (一)基本每股收益- - (二)稀释每股收益- -

利润表 日期: 行 项目次本月数本年累计数一、主营业务收入 1 减:主营业务成本 4 主营业务税金及附加 5 二、主营业务利润(亏损以“-”号填列)10 加:其他业务利润11 减:营业费用14 管理费用15 财务费用16 三、营业利润(亏损以“-”号填列)18 加:投资收益(损失以“-”号填列)19 补贴收入22 营业外收入23 减:营业外支出25 四、利润总额(亏损以“-”号填列)27 减:所得税28 五、净利润(净亏损以“-”号填列)30

利润表 单位:元 项目序本期上期 一、营业收入 1 5 611 136 8 474 815 787 折扣与折让 2 0 0 主营业务收入净额 3 0 0 影响营业收入的其他科目 4 0 0 减:营业成本 5 4 566 665 6 957 994 411 影响营业成本的其他科目 6 0 0 营业税金及附加7 22 167 503 29 855 544 二、主营业务利润8 0 0 其他业务利润9 0 0 存货跌价损失 1 0 0 销售费用 1 689 002 946 608 555 营业费用 1 0 0 管理费用 1 127 012 171 907 923 财务费用 1 30 069 341 36 778 127 期间费用 1 0 0 进货费用 1 0 0 勘探费用 1 0 0 汇兑损益 1 0 0 资产减值损失 1 -1 935 779 3 514 482 加:公允价值变动净收益 2 0 0 三、营业利润 2 178 155 328 156 746 投资收益 2 0 0 其中:对联营企业和合营企业的投资收益 2 0 0 影响营业利润的其他科目 2 0 0 期货损益 2 0 0 补贴收入 2 0 0 营业外收入 2 7 939 033 13 571 697 以前年度损益调整 2 0 0 营业外支出 2 6 244 478 10 143 012 其中:非流动资产处置净损失 3 49 701 1 580 075 影响利润总额的其他科目 3 0 0 营业外收支净额 3 0 0 分给外单位利润 3 0 0 以前年度所得税调整 3 0 0 四、利润总额 3 179 850 331 585 430 所得税 3 41 840 386 74 715 951 影响净利润的其他科目 3 0 0 少数股东损益 3 -287 365 2 576 582 未弥补子公司亏损 3 0 0 应交特种基金 4 0 0 职工奖励及福利基金 4 0 0 购并利润 4 0 0 未确认的投资损失 4 0 0

利润表的编制方法

利润表的编制方法 目录 专题一总瞰利润表 专题二利润表编制的思路 专题三真账实操案例如何编制利润表 专题四利润表的简单分析 专题一总瞰利润表 利润表的编制 总瞰利润表 这次财务报表修改,变动的只有“资产负债表”和“利润表”,其理论依据是2017年新修订的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会〔2017 〕13号)和《企业会计准则第16号——政府补助》(财会〔2017 〕15号)。

“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。 资产处置收益——营业外收支? 一、资产处置收益 (一)企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失。 (二)处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。 (三)债务重组中因处置非流动资产产生的利得或损失。 (四)非货币性资产交换产生的利得或损失也包括在本项目内。 二、营业外收入 (一)债务重组利得。 (二)与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。 三、营业外支出 (一)债务重组损失。 (二)公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。

整理版企业利润及利润表分析模板

整理版企业利润及利润表分析

企业利润及利润表分析 1、企业收入包括主营业务收入和其它业务收入。 2、企业的期间费用包括营业费用、管理费用和财务费用。期间费用直 接计入当期损益, 并在利润表中分别列示。 3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务 法) 。 ( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税确认为当期所得税费用的方法。当期所得税费用=当期应交的所得税( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。 在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。 A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性 差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款

贷项金额-本期发生的时间性差异所产生的递延税款借项金 额+本期转回的前期确认的递延税款借项金额-本期转回的 前期确认的递延税款贷项金额注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性 差异) ×前期确认递延税款时的所得税税率本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差 异) ×前期确认递延税款时的所得税率 B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行

利润表垂直分析与水平分析

远东宏信利润垂直分析表报告期报表类型营业额除税前盈利 /(亏损)税项除税后盈利 /(亏损)少数股东权益股东应占盈利 /(亏损)股息除税及股息后盈利 /(亏损)基本每股盈利(仙)摊薄每股盈利(仙)每股股息(仙)销售成本折旧销售及分销费用一般及行政费用利息费用 / 融资成本2013/12/312012/12/312011/12/312010/12/31 年报 7908.1 012600.741 684.6 681916.073 年报 1030.6 99329.884 88.7 71241.113 年报 729.8 95228.854 57.2 51171.603年报 326.9 09133.328 29.9 1103.418 3.3 290.192 0.1

311912.7 44595.3 74241.3 0597.6 88171.4 1236.5 72103.7 491317.3 7143.6 17134.8 4103.7 4958.1 7.5 96.5 65.4 558.1 7.5 96.5 65.4 518.0 .1

741124.9 552.9 67462.1 446.2 77111.7 311.2 9342.6 412.0 1969.531- 117.8 640.9 0237.6 141294.3 3137.2 3396.6 4744.5 891.2 70.34 - 毛利经营盈利应占联营公司盈利币种5017.9 162600.7 41568.5

84387.2 54228.8 54209.0 45133.3 287.893 人民币--美元--美元--美元从上表中可以看出远东宏信本年度各项财务成果的构成情况。 其中,营业利润占营业收入的比重为 4.26%,比上年度的 2.55%增加了 1.71%;本年利润总额的构成为 4.61%,比上年 3.34%增加了 1.27%;本年净利润的构成为 3.93%,比上年的 2.71%增加了 1.22%。 可见,从利润的构成情况来看,远东宏信公司盈利能力较上年均有较大幅度提高。 远东宏信公司各项财务成果结构变化的原因,从营业利润结构看,主要是营业成本、营业税金及附加以及财务费用、的结构上升所导致,说明营业成本及税金和财务费用是降低营业利润构成的根本原因。 但是利润总额构成增长的主要原因,还在于营业外支出的下降。 另外,营业外收入的大幅下降、管理费用、销售费用等的变动,对营业利

利润表的总体分析

第3章利润表分析 二、利润表的格式 利润表的格式一般有两种: 单步式利润表和多步式利润表。 1、单步式利润表是将本期发生的所有收入汇集在一起,将本期所有的成本费用汇集在一起,两者相减,一次计算出本期的净损益。 2、多步式利润表是按照利润形成的主要环节,从营业利润、利润总额和净利润三个层次来分步计算、揭示利润的形成过程。 在我国,企业利润表一般采用多步式。 多步式利润表中,企业经营成果的列示层次和计算 过程如下: 第一步: 营业利润 =营业收入-营业成本-营业税费-营业费用 -管理费用-财务费用-资产减值损失+公允价值 变动净收益+投资收益 第二步: 利润总额=营业利润+营业外收入-营业外支出 第三步: 净利润=利润总额-所得税 三、利润表的内容 利润表主要包括以下内容: 1、营业收入:由主营业务收入和其他业务收入组成 2、营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益 3、利润总额=营业利润+营业外收入-营业外支出 4、净利润=利润总额-所得税 5、每股收益

四、利润表分析的目的与思路 利润表分析的主要目的: 正确评价企业的经营业绩;及时揭示企业经营管理 中存在的问题;帮助报表分析者做出相应的决策。 利润表分析的基本思路: 1.增减变动分析 2.结构变动分析 3.财务比率分析 4.重点项目分析 第二节利润表的总体分析 一、利润表各项目的增减变动分析 利润表各项目的增减变动分析是对企业盈利状况及 其变化趋势所进行的总体性分析。 增减变动分析一般采用比较分析法,通过编制比较利润表来进行横向分析。 具体有两种方式: 1、利润表水平分析 2、利润表趋势分析 利润表水平分析: 是通过编制利润的水平分析表,将企业利润表中 各项目的实际数与计划(预算)数进行比较,说 明企业完成经营计划(经营预算)的程度;将利 润表各项目的本期数与上期数进行比较,说明企 业各损益项目增减变动的情况;将本企业利润表 各项目的实际数与同行业的平均水平进行比较, 说明企业收益在同行业中的水平。 水平分析表的编制可以采用增减变动额(绝对额) 和增减变动百分比(相对数)相结合的方式。 利润表趋势分析: 利润表趋势分析是通过编制利润的趋势分析表,将企业利润表中各项目连续若干期的实际数进行比较,说明企业各损益项目增减变动的趋势。 趋势比较可以采用环比比较,也可以采用定基比较。 二、利润表各项目的结构变动分析 企业利润表各项目的结构变动分析是对企业盈利 构成状况及其变化所进行的总体性分析。 一般采用比较分析法,通过编制共同比利润表来 进行纵向分析。 具体有三种方式: 1、利润表垂直分析 2、利润收支结构分析 3、利润业务结构分析 利润表垂直分析: 利润表垂直分析是通过编制利润的垂直分析表,将企业利润表中各项目的实际数与共同的基准项目实际数(一般为营业收入)进行比较,计算各利润项目占基准项目的百分比,分析说明企业财务成果的结构及其增减变化的合理程度。

利润表水平分析教程文件

利润表水平分析

2014年上海电气营业利润增加6.8亿元,增长率为15.78%,由水平分析表 可知引起营业利润增长的主要因素是公允价值变动净收益和投资收益的增加, 同时营业税金及

附加、财务费用、管理费用也有所增加,各科目增减相抵后营 业利润增加6.8亿,增长15.777% 公司2014年利润总额增长了1.2亿元,主要在于公司营业利润的增长,其增长额为6.8亿元,增长率为15.78%,但营业外收入较上年有所减少,营业外支出略有增加,综上导致企业利润总额增加了6.8亿元。 上海电气2014年实现金利润47.3亿元,比上年增长3.1亿元,增长率为7.014%,增长幅度不高。从水平分析表看,公司净利润的增长主要是利润总额比上一年增长1.2亿元引起的,由于所得税费用比上年减少 1.75亿元,二者相 抵,导致净利润增长了3.1亿元。 上海电气利润垂直分析

从上表可以看出上海电气本年度各项财务成果的构成情况,其 中营业利润占营业收入的比重为6.5%,比上年增加了1.06%;本年利润总额的构成为7.32%,比上年增加了0.38%;本年度净利润的构成为6.16%,比上年增长了0.58%。从利润表的构成来看,上海电气盈利能力比上一年略有提高,上海电气公司各项财务成果结构变化的原因,从营业利润结构上看主要是公允价值变动净收益和投资收益上升所致。 2014年,上海电气站在新起点,深入研究新一轮发展战略,形成了“以创新发展为主题,坚持向技术高端化、结构轻型化、管控集团化、运作扁平化及工作实效化”的总体思路和战略框架。一年来,上海电气经受了产能过剩、市场需求不足的严峻考验,仍然保持了经济的平稳增长。报告期内公司实现营业收入人民币767.85亿元,较上年同期减少

利润表的编制原理与步骤

利润表的编制原理与步骤 1、利润表编制原理 利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。 在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。 2、利润形成步骤 计算利润时,企业应以收入为起点,计算出当期的利润总额和净利润额。其利润总额和净利润额的形成的计算步骤为: (1)以主营业务收入减去主营业务成本、主营业务税金及附加。计算主营业务利润,目的是考核企业主营业务的获利能力。 主营业务利润=主营业务净收入-主营业务成本-主营业务税金及附加 其中: 主营业务净收入=主营业务收入-销售退回-销售折让、折扣 上述公式的特点是:主营业务成本、主营业务税金及附加与主营业务直接有关,先从主营业务净收入中直接扣除,计算出主营业务利润。 (2)从主营业务利润和其他业务利润中减去管理费用、营业费用和财务费用,计算出企业的营业利润,目的是考核企业生产经营活动的获利能力。 营业利润=主营业务利润+其他业务利润-管理费用-营业费用-财务费用 上述公式的特点是:主营业务利润和其他业务利润减去管理费用、营业费用和财务费用后,得出的营业利润近似净利的概念。公式中,将管理费用、营业费用和财务费用作为营业利润的扣减项目,意味着不仅主营业务应负担管理费用、营业费用和财务费用,其他业务也应负担管理费用、营业费用和财务费用。 (3)在营业利润的基础上,加上投资净收益、补贴收入、营业外收支净额,计算出当期利润总额,目的是考核企业的综合获利能力。 利润总额=营业利润+投资净收益+营业外收支净额+补贴收入 其中, 投资净收益=投资收益-投资损失 营业外收支净额=营业外收入-营业外支出 (4)在利润总额的基础上,减去所得税,计算出当期净利润额,目的是考核企业最终获

利润表的编制原理与步骤全齐了(精)

财务报表——利润表——利润表的编制原理与步骤 1、利润表编制原理 利润表编制的原理是 " 收入 -费用 =利润 " 的会计平衡公式和收入与费用的配比原则。 在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。 2、利润形成步骤 计算利润时,企业应以收入为起点,计算出当期的利润总额和净利润额。其利润总额和净利润额的形成的计算步骤为: (1以主营业务收入减去主营业务成本、主营业务税金及附加。计算主营业务利润,目的是考核企业主营业务的获利能力。 主营业务利润 =主营业务净收入 -主营业务成本 -主营业务税金及附加 其中: 主营业务净收入 =主营业务收入 -销售退回 -销售折让、折扣 上述公式的特点是:主营业务成本、主营业务税金及附加与主营业务直接有关,先从主营业务净收入中直接扣除,计算出主营业务利润。 (2 从主营业务利润和其他业务利润中减去管理费用、营业费用和财务费用, 计算出企业的营业利润, 目的是考核企业生产经营活动的获利能力。 营业利润 =主营业务利润 +其他业务利润 -管理费用 -营业费用 -财务费用

上述公式的特点是:主营业务利润和其他业务利润减去管理费用、营业费用和财务费用后,得出的营业利润近似净利的概念。公式中,将管理费用、营业费用和财务费用作为营业利润的扣减项目,意味着不仅主营业务应负担管理费用、营业费用和财务费用,其他业务也应负担管理费用、营业费用和财务费用。 (3在营业利润的基础上,加上投资净收益、补贴收入、营业外收支净额,计算出当期利润总额,目的是考核企业的综合获利能力。 利润总额 =营业利润 +投资净收益 +营业外收支净额 +补贴收入 其中, 投资净收益 =投资收益 -投资损失 营业外收支净额 =营业外收入 -营业外支出 (4在利润总额的基础上,减去所得税,计算出当期净利润额,目的是考核企业最终获利能力。多步式利润表的优点在于,便于对企业利润形成的渠道进行分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。同时也有利于不同企业之间进行比较;还可以预测企业未来的盈利能力。