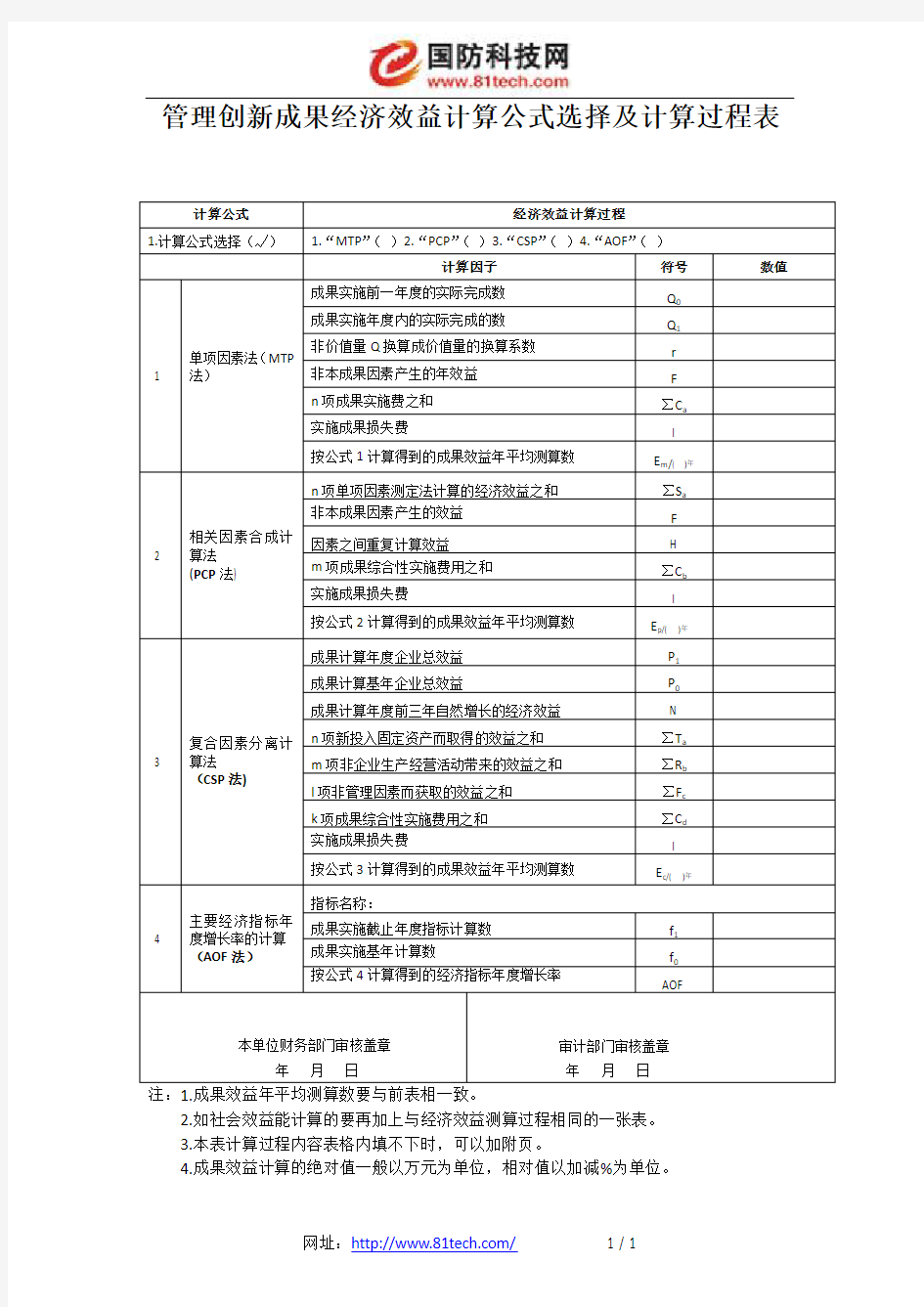

管理创新成果经济效益计算公式选择及计算过程表

管理创新成果经济效益计算公式选择及计算过程表

注:1.成果效益年平均测算数要与前表相一致。

2.如社会效益能计算的要再加上与经济效益测算过程相同的一张表。

3.本表计算过程内容表格内填不下时,可以加附页。

4.成果效益计算的绝对值一般以万元为单位,相对值以加减%为单位。

网址:https://www.360docs.net/doc/5c17473400.html,/ 1 / 1

建筑电气设计相关计算公式大全

一、常用的需要系数负荷计算方法 1、用电设备组的计算负荷(三相): 有功计算负荷 Pjs=Kx·Pe(Kw); 无功计算负荷 Qjs=Pjs·tgψ(Kvar); 视在功率计算负荷Sjs=√ ̄Pjs2+ Qjs2(KVA); 计算电流 Ijs=Sjs/√ ̄3·Ux·Cosψ(A)。 式中:Pe---用电设备组额定容量(Kw); Cosψ---电网或供电的功率因数余弦值(见下表); tgψ ---功率因数的正切值(见下表); Ux---标称线电压(Kv)。 Kx---需要系数(见下表) 提示:有感抗负荷(电机动力)时的计算电流,即: Ijs=Sjs/√ ̄3·Ux·Cosψ·η(A) η---感抗负荷效率系数,一般取值0.65~0.85。 民用建筑(酒店)主要用电设备需要系数Kx及Cosψ、tgψ的取值表: 注:照明负荷中有感抗负荷时,参见照明设计。

2、配电干线或变电所的计算负荷: ⑴、根据设备组的负荷计算确定后,来计算配电干线的负荷,方法如下:总有功计算负荷∑Pjs=K∑·∑(Kx·Pe); 总无功计算负荷∑Qjs= K∑·∑(Pjs·tg); 总视在功率计算负荷∑Sjs=√ ̄(∑Pjs)2+(∑Qjs)2。 配电干线计算电流∑Ijs=∑Sjs/√ ̄3·Ux·Cosψ(A)。 式中:∑---总矢量之和代号; K∑---同期系数(取值见下表1)。 ⑵、变电所变压器容量的计算,根据低压配电干线计算负荷汇总后进行计算,参照上述方法进行。即: ∑Sjs变= K∑·∑Sjs干线(K∑取值范围见下表2)。 变压器容量确定:S变=Sjs×1.26= (KVA)。 (载容率为80﹪计算,百分比系数取1.26,消防负荷可以不计在内)。变压器容量估算S变= Pjs×K×1.26= Pjs×1.063×1.26= (Kva)。 同期系数K∑值表: 计算负荷表(参考格式):

实用的电气计算公式

实用的电气计算公式 Revised as of 23 November 2020

掌握实用的计算公式是工作者应具备的能力,但公式繁多应用时查找不方便,下面将整理和收集的一些常用的实用公式和口诀整理出来,并用实例说明和解释。 1、照明电路电流计算及熔丝刀闸的选择 口诀:白炽灯算电流,可用功率除压求; 日光灯算电流,功率除压及功率因数求(节能日光灯除外); 刀闸保险也好求,一点五倍额定流; 说明:照明电路中的白炽灯为电阻性负荷,功率因数cosΦ=1,用功率P单位瓦除以电压等于其额定电流。日光灯为电感性负荷,其功率因数cosΦ为(一般取),即P/U/cosΦ=I。 例1:有一照明线路,额定电压为220V,白炽灯总功率为2200W,求总电流选刀闸熔丝。 解:已知 U=220V,总功率=2200W 总电流I=P/U=2200/220=10A 选刀闸:QS=I×~=15A 选熔丝:IR=I×~=10×=11A (取系数 QS--------刀闸 IR---------熔丝 答:电路的电流为10安培,刀闸选用15安培,熔丝选用11安培。 例2:有一照明电路,额定电压为220V,接有日光灯440W,求总电流选刀闸熔丝。(cosΦ=) 解:已知U=220V, cosΦ=,总功率=440W 总电流I=P/U/ cosΦ=440/220/=4A

选刀闸:QS=I×~=4×=6A 选熔丝:IR=I×~= 4×=6A 答:电路的总电流为4A,刀闸选用6A,熔丝选用6A。 2 、380V/220V常用负荷计算 口诀:三相千瓦两倍安,热,伏安,一千乏为一点五 单相二二乘四五,若是三八两倍半。 说明:三相千瓦两倍安是指三相容量1千瓦,电流2安培,热,伏安,一千乏一点五是指三相电热器,变压器,器容量1千瓦,1千伏安,1千乏电容电流为安培,单相二二乘四五,若是三八两倍半是指单相220V容量1千瓦,电流为安,380V单相电焊机1千伏安为安培。 例1:有一台三相,额定电压为380V,容量为14千瓦,功率因数为,效率为,计算电流 解:已知 U=380V cosΦ= n= P=14千瓦 电流I=P/(×U×cosΦ×n)=P/×380××=28(安) 答:电流为28安培。 例2:有一台三相380伏、容量为10千瓦加热器,求电流 解:已知 U=380V P=10千瓦 电流I=P/(×U)=10/×=(安) 答:电流为15安。 例3:有一台380伏的三相变压器,容量20千伏安,求电流

财务报表计算公式

财务报表计算公式(1)流动比率。计算公式是: (2)速动比率。计算公式为: (3)营运现金净流量比率。计算公式为: (1)资产负债率。计算公式为: (2)利息保障倍数。计算公式为: 1.总资产周转率 计算公式为: 2.应收账款周转率 (1)应收账款周转次数。计算公式为: (2)应收账款周转天数。计算公式为: 3.存货周转率 ①存货周转次数。计算公式为: ②存货周转天数。计算公式为: 4.固定资产周转率计算公式为:

(二)盈利能力指标 1.营业利润率 计算公式为: 2.成本费用利润率计算公式为: 3.资产报酬率计算公式为: 4.净资产收益率计算公式为: 5.资产保值增值率计算公式为: 6.每股收益 2.复利的终值与现值 (1)复利终值。计算公式为: S=P(1+i) 公式中S为终值;P为本金;i为利率;n为计息期。(下同) 公式中的(1+i)n称为复利终值系数,可以记作(S/P,i,n),表示利率为i,计息期为n 的复利终值系数。在实际工作中,利用复利终值系数表即可查出相应的终值系数。 (2)复利现值。 根据复利终值计算公式S=P(1+i)n,可得出: ----- =S(1+i)-n 公式中(1+i)-n称为复利现值系数,i为称为贴现率,由终值求现值的过程称为贴现。 复利现值系数也可记作(P/S,i,n),表示利率为i,计息期为n期的复利现值系数。在实际工作中,也可利用复利现值系数表查出相应的现值系数。 3、普通年金的计算。 (1)普通年金终值。其计算公式: 公式中----- 为年金终值系数,可记作(S/A, i , n)。表示利率为i,期限为n的 年金终值系数。 (2)普通年金现值。其计算公式为:

电气设计负荷计算方法

电气设计负荷计算 1.设备组设备容量 采用需要系数法时,首先应将用电设备按类型分组,同一类型的用电设备归为一组,并算出该组用电设备的设备容量e P 。 对于长期工作制的用电负荷(如空调机组等),其设备容量就是设备铭牌上所标注的额定功率。 对于断续周期制的用电设备,其设备容量是: 对于照明设备:白炽灯的设备容量按灯泡上标注的额定功率取值;带自感式镇流器的荧光灯和高压汞灯等照明装置,由于自感式镇流器的影响,不仅功率因数很低,在计算设备容量时,还应考虑镇流器上的功率消耗。因此,对采用自感式镇流器的荧光灯装置,其设备容量取灯管额定功率的1.2倍,高压汞灯装置的设备容量取灯泡额定功率的1.1倍。 2.用电设备组的计算负荷 根据用电设备组的设备容量e P ,即可算得设备的计算负荷: 有功计算负荷 e x c P K P = (12-1) 无功计算负荷 ?tg P Q c c = 视在计算负荷 22c c c Q P S +=

或 ?cos c P S = 计算电流 U S I c c 3103 ?= (12-2) 式中 x K ——设备组的需要系数; e P ——设备组设备容量(KW ); ?——用电设备功率因数角; U ——线电压(V ); c I ——计算电流(A )。 上述公式适用计算三相用电设备组的计算负荷,其中式(12-2)计算电流的确定尤为重要,因为计算电流是选择导线截面积和开关容量的重要依据。 对于单相用电设备,可分为两种情况: (1)相负荷 相负荷的额定工作电压为相电压,正常运行时,相负荷接在火线和中性线之间,民用建筑中的大多数单相用电设备和家用电器都属于相负荷。在供配电设计中,应将相负荷尽量均匀地分配到三相之中,按照最大的单相设备乘以3,求得等效的三相设备容量,然后按上述公式求得计算电流(线电流)。 ?m e P P 3= ?m P ——最大负荷相的单相设备容量 (2)线间负荷 线间负荷是指额定工作电压为线电压的单相

实用的电气计算公式

掌握实用得计算公式就是电气工作者应具备得能力,但公式繁多应用时查找不方便,下面将整理与收集得一些常用得实用公式与口诀整理出来,并用实例说明与解释。 1、照明电路电流计算及熔丝刀闸得选择 口诀:白炽灯算电流,可用功率除压求; 日光灯算电流,功率除压及功率因数求(节能日光灯除外); 刀闸保险也好求,一点五倍额定流; 说明:照明电路中得白炽灯为电阻性负荷,功率因数cosΦ=1,用功率P单位瓦除以电压等于其额定电流。日光灯为电感性负荷,其功率因数co sΦ为0、4-0、6(一般取0、5),即P/U/cosΦ=I。 例1:有一照明线路,额定电压为220V,白炽灯总功率为2200W,求总电流选刀闸熔丝。 解:已知U=220V,总功率=2200W 总电流I=P/U=2200/220=10A 选刀闸:QS=I×(1、1~1、5)=15A 选熔丝:IR=I×(1、1~1、5)=10×1、1=11A (取系数1、1) QS--------刀闸 IR---------熔丝 答:电路得电流为10安培,刀闸选用15安培,熔丝选用11安培。 例2:有一照明电路,额定电压为220V,接有日光灯440W,求总电流选刀闸熔丝。(cosΦ=0、5) 解:已知U=220V, cosΦ=0、5,总功率=440W 总电流I=P/U/ cosΦ=440/220/0、5=4A 选刀闸:QS=I×(1、1~1、5)=4×1、5=6A 选熔丝:IR=I×(1、1~1、5)= 4×1、5=6A 答:电路得总电流为4A,刀闸选用6A,熔丝选用6A。 2 、380V/220V常用负荷计算 口诀:三相千瓦两倍安,热,伏安,一千乏为一点五 单相二二乘四五,若就是三八两倍半。 说明:三相千瓦两倍安就是指三相电动机容量1千瓦,电流2安培,热,伏安,一千乏一点五就是指三相电热器,变压器,电容器容量1千瓦,1千伏安,1千乏电容电流为1、5安培,单相二二乘四五,若就是三八两倍半就是指单相220V容量1千瓦,电流为4、5安,380V单相电焊机1千伏安为2、5安培。 例1:有一台三相异步电动机,额定电压为380V,容量为14千瓦,功率因数为0、85,效率为0、95,计算电流?解:已知U=380V cosΦ=0、85 n=0、95 P=14千瓦 电流I=P/(×U×cosΦ×n)=P/(1、73×380×0、85×0、95)=28(安) 答:电流为28安培。 例2:有一台三相380伏、容量为10千瓦加热器,求电流? 解:已知U=380V P=10千瓦

财务指标计算公式(超全)

财务指标计算公司公式 财务报表分析指标体系 一、盈利能力分析 1.销售净利率=(净利润÷销售收入)×100% 该比率越大,企业的盈利能力越强 2.资产净利率=(净利润÷总资产)×100% 该比率越大,企业的盈利能力越强 3.权益净利率=(净利润÷股东权益)×100% 该比率越大,企业的盈利能力越强 4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100% 该比率越大,企业的盈利能力越强 5.营业利润率=(营业利润÷营业收入)×100% 该比率越大,企业的盈利能力越强 6.成本费用利润率=(利润总额÷成本费用总额)×100% 该比率越大,企业的经营效益越高 二、盈利质量分析 1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100% 与行业平均水平相比进行分析 2.盈利现金比率=(经营现金净流量÷净利润)×100% 该比率越大,企业盈利质量越强,其值一般应大于1 3.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100% 数值越大表明销售收现能力越强,销售质量越高

三、偿债能力分析 1.净运营资本=流动资产-流动负债=长期资本-长期资产对比企业连续多期的值,进行比较分析 2.流动比率=流动资产÷流动负债与行业平均水平相比进行分析 3.速动比率=速动资产÷流动负债与行业平均水平相比进行分析 4.现金比率=(货币资金+交易性金融资产)÷流动负债与行业平均水平相比进行分析 5.现金流量比率=经营活动现金流量÷流动负债与行业平均水平相比进行分析 6.资产负债率=(总负债÷总资产)×100% 该比值越低,企业偿债越有保证,贷款越安全 7.产权比率与权益乘数产权比率=总负债÷股东权益,权益乘数=总资产÷股东权益产权比率越低,企业偿债越有保证,贷款越安全 8.利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用利息保障倍数越大,利息支付越有保障 9.现金流量利息保障倍数=经营活动现金流量÷利息费用现金流量利息保障倍数越大,利息支付越有保障 10.经营现金流量债务比=(经营活动现金流量÷债务总额)×100% 比率越高,偿还债务总额的能力越强 四、营运能力分析

电气手算工程量方法及步骤

有关安装算量手算的要点总结(电气部分) 拿到图纸以后先核对一下图纸是不是齐全,齐全在进行下一步。 符号认识:所有未标注的数字除标高的单位是m外,其他的都是mm。(附表1)所有安装从室外进来的水平管都称做干管,从干管上立起来的称为立管,从立管上接出来的称为支管。切记要核实图上的比例是否是正确的。 (一)电气工程(包括强电部分、弱电部分及防雷接地部分) 一、强电部分: 1、熟悉图纸:①先看设计说明,把设计说明上的工程所用材料及防雷部分的说明全部记下来,然后说明上一般都附有图例,把图例上所有的需要数个数的(配电箱分不同规格、灯具、插座、开关等)都分别统计出数量;②看系统图时应对上平面图,了解管子的走向。系统图上的上下方向一般在平面图只有点或圈表示(说明是垂直走的);系统图上的左右方向在平面图上左右走;系统图上的斜线45度方向走,说明在平面图上前后走的管道;系统图上用标高推其立管的高度,平面图上可以量出干管及支管的水平段长度; 2、工程量计算流程:首先从室外→→→总配电箱→→→单元配电箱→→→户内配电箱→→→各个回路(照明、插座等)。 3、计算步骤:先算管(槽)后算线(缆),管(槽)不进箱、线(缆)进箱。 4、有关规定:室外进线图纸上未标注的情况下,室外预留1.5m(室外至外墙皮);电缆进箱长度加2m,电线进箱长度为配电箱的半周长;没给实际做法的情况,考虑地面做法为0.3m。所有的电线管子全部为暗敷(在混凝土楼板及墙面、地面中,在平面图中量管子时只有楼梯处的管子一般按图上画的量,其它房间的管子可以按两点间最短距离量) 计算电气工程应撑握以下的计算规律: 1)、照明灯具支线一般是两根导线,要求带接地的则是三根导线,一根火线与

财务报表分析公式大全

财务报表分析公式大全 财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。对数据的分析离不开计算公式,下文为您整理有关的的财务报表分析公式: (一)短期偿债能力比率 1.营运资本=流动资产-流动负债=长期资本-长期资产 营运资本配置比率=营运资本/流动资产=(流动资产-流动负债)/流动资产 =1-(1/流动比率) 流动比率=流动资产/流动负债=1/(1-营运资本配置比率) 2.速动比率=速动资产/流动负债 注意: (1)速动资产=流动资产-存货-预付款项-一年内到期的非流动资产-其它流动资产等(回答了什么不是速动资产),这是一个角度; (2)速动资产包括货币资金、交易性金融资产、应收账款、应收票据和其它应收款(回答了什么是速动资产),这又是一个角度。 3.现金比率=(货币资金+交易性金融资产)/流动负债 (比速动比率更近一步,直接用可以直接偿债的现金来做分子,因为速动比率的可靠与否要取决于应收账款的实现程度。) 4.现金流量比率=经营活动现金流量净额/流动负债

注意:关于影响短期偿债能力的表外因素(经常出选择题),其中增强短期偿债能力的有三条:(1)可动用的银行贷款指标(2)可以很快变现的非流动资产(3)偿债能力的声誉。而降低短期偿债能力的有两条(1)与担保有关的或有负债(2)经营租赁合同中的承诺付款。 (二)长期偿债能力比率 1. 总债务存量比率关系 资产负债率=负债总额/资产总额 产权比率=负债总额/股东权益总额 权益乘数=资产总额/股东权益总额 长期资本负债率=非流动负债/(非流动负债+股东权益) 信仰提示:非流动负债(或称长期负债)与股东权益的比率关系称为资本结构,这也是注会财管教材第十章的主题,实际上,国际知名的财管教科书《公司理财》(罗森著)中的资本结构是负债总额与股东权益总额的比率,考哪门课,看哪本书,参加国内注会考试的我们还是用长期负债与股东权益的比率来表示资本结构为好。 2.总债务流量比率关系 利息保障倍数=息税前利润/利息费用=(净利润+利息费用+所得税费用)/利息费用 信仰提示:(1)息税前利润(EBIT)顾名思义,是指没有扣除利息和所得税之前的利润。(2)长期债务之本金暂不需要偿还,但利息却必须要还,按时还利息是让债务人相信届时你可以还本金的前提,故,利息保障倍数本身是可以衡量长期偿债能力的。下面的指标与此类同。 现金流量利息保障倍数=经营活动现金净流量/利息费用

电气设计相关计算公式大全

电气设计相关计算公式大全 一、常用的需要系数负荷计算方法 1、用电设备组的计算负荷(三相): 有功计算负荷Pjs=Kx·Pe(Kw); 无功计算负荷Qjs=Pjs·tgψ(Kvar); 视在功率计算负荷Sjs=√ ̄Pjs2+ Qjs2(KVA);计算电流Ijs=Sjs/√ ̄3·Ux·Cosψ(A)。 式中:Pe---用电设备组额定容量(Kw); Cosψ---电网或供电的功率因数余弦值(见下表);tgψ ---功率因数的正切值(见下表); Ux---标称线电压(Kv)。 Kx---需要系数(见下表) 提示:有感抗负荷(电机动力)时的计算电流,即:Ijs=Sjs/√ ̄3·Ux·Cosψ·η(A) η---感抗负荷效率系数,一般取值0.65~0.85。

民用建筑(酒店)主要用电设备需要系数Kx及Cosψ、tgψ的取值表: 注:照明负荷中有感抗负荷时,参见照明设计。 2、配电干线或变电所的计算负荷: ⑴、根据设备组的负荷计算确定后,来计算配电干线的负荷,方法如下:总有功计算负荷∑Pjs=K∑·∑(Kx·Pe); 总无功计算负荷∑Qjs= K∑·∑(Pjs·tg); 总视在功率计算负荷∑Sjs=√ ̄(∑Pjs)2+(∑Qjs)2。 配电干线计算电流∑Ijs=∑Sjs/√ ̄3·Ux·Cosψ(A)。 式中:∑---总矢量之和代号; K∑---同期系数(取值见下表1)。

⑵、变电所变压器容量的计算,根据低压配电干线计算负荷汇总后进行计算,参照上述方法进行。即: ∑Sjs变= K∑·∑Sjs干线(K∑取值范围见下表2)。 变压器容量确定:S变=Sjs×1.26= (KVA)。 (载容率为80﹪计算,百分比系数取1.26,消防负荷可以不计在内)。变压器容量估算S变= Pjs×K×1.26= Pjs×1.063×1.26= (Kva)。同期系数K∑值表: 计算负荷表(参考格式):

财务报表计算公式大全

计算公式部分第一章: 1.变动百分比=分析项目金额—分析基准金额 分析基准金额 ×100% P19 2.构成比率=某项指标值 总体值 ×100% P23 3.定比动态比率= 分析期数额 固定基期数额 ×100% P28 4.环比动态比率=分析期数额 前期数额 ×100% P28 第二章: 5.营运资本=流动资产—流动负债。 P127 6.流动比率=流动资产 流动负债 P129 7.流动比率=(流动资产—流动负债)+流动负债 流动负债 P129 8.流动比率=营运资金+流动负债 流动负债 P129 9.流动比率=1+ 营运资金 流动负债 P129 注:(6—9流动比率的计算公式)中流动资产包括:货币资金、短期投资、应收票据、应收账款、其他应收款、存货等。流动负债包括:短期借款、应付票据、应付账款、其他应付款、应付利息、应付股利、应付税费、应付职工薪酬等。其中,流动资产通常指流动资产净额。 10.速动比率=速动资产 流动负债 P133

11.速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款 P134 第五章: 12.现金比率=现金+短期有价证券 流动负债 P137 13.资产负债率=负债总额 资产总额 P144 14.股权比率=所有者权益总额 资产总额 P147 15.资产负债率+股权比率=负债总额+所有者权益总额 资产总额 ×100% P147 16.资产负债率+股权比率=负债总额 资产总额 ×100% + 所有者权益总额 资产总额 ×100% P147 17.资产负债率+股权比率=100% P147 18.股权比率=1—资产负债率。 P148 19.产权比率= 负债总额 所有者权益总额 ×100% P149 20.产权比率= 负债总额/资产总额 所有者权益总额/资产总额 == 资产负债率 股权比率 P149 21.产权比率=资产总额—所有者权益总额 所有者权益总额 = 1 股权比率 —1 P149 22.权益乘数= 资产总额 所有者权益总额 P150 23.权益乘数=负债总额+所有者权益总额 所有者权益总额 P150 24.权益乘数=1+产权比率 P150 25.权益乘数= 资产总额 所有者权益总额 = 1 股权比率 P151

电气常用公式

母线连接处的允许温升、伸缩节安装跨数、钢构允许温度电力工程电气设计P356 建筑物年预计雷击次数计算指导书P414 雷击分类指导书P413 雷电流表格规范合P75 手册P776 与避雷器相关参数表规范补P22 等电位联结导体的最小截面手册P826 电涌保护器的选择和配合要求手册P827 绝缘配合的表格规范合P54 标称电压及最高电压各级电压线路输送能力手册P31 35KV及以下线路绝缘子最少片数和最小空气间隙手册P856 3-20KV高压配电装置的空气间隙手册P857 阀式避雷器、金属氧化物避雷器至主变的最大电气距离指导书P394、395 有避雷线线路的耐雷水平、有避雷线杆塔的工频电阻指导书P485 无间隙金属氧化物避雷器持续运行电压和额定电压指导书P407 排气式避雷器外保护间隙的距离、主辅间隙指导书P409、 导线阻抗、电抗,导线排列手册P541 架空线和电缆的电抗计算及几何均矩钢铁手册P189 母线电抗钢铁手册P190 线芯的自几何均距手册P541 线路电压损失计算公式手册P542 导体短路热稳定校验(补充P5) 手册P211 经济电流密度手册P530 指导书P301 谐波对导线截面选择手册P495 硬导体短路机械应力校验手册P208 硬导体的最大允许应力、安全净距规范合P37 15-100Hz交流电流幅值与作用时间指导书P20 变压器 变压器损耗及效率 P77、P135 变压器分接头与二次侧空载电压和提升的关系 P158 变压器选择及接线方式手册P37 电力变压器继电保护 P331 线路的功率损耗 P88、P132 单台电动机补偿容量 P96 并联电容补偿容量、补偿后COSφ指导书P169 投入电容器后电压损失减少的数据手册260 电动机效率及电动与水泵配套电动机功率钢铁手册P308 P90、P557 电压波动对异步电机的影响指导书P92 6项电能质量国家标准摘要指导书P103 谐波有关的参数指导书P165 电压偏差计算、电压偏差对用电设备的影响指导书P158 公共点电压偏差允许值、母线电压波动允许值指导书P162 Cosφ与tgφ、 sinφ的对应值手册P6

财务报表中各项指标的计算公式

财务报表中各项指标的计算公式 一、短期偿债能力分析 1. 营运资本=流动资产-流动负债 2. 流动比率=流动资产÷流动负债 3. 速动比率=÷流动负债 4. 保守速动比率=÷流动负债 5. 现金比率=÷流动负债 二、长期偿债能力分析 1. 资产负债率=×100% 2. ①产权比率=×100% ②产权比率=资产负债率÷ 3. 有形净值债务率=×100% 4. 利息偿付倍数=息税前利润÷利息费用 其中:息税前利润=税前利润+利息费用=税后利润+所得税+利息费用 5. 长期债务与营运资本比率=长期债务÷ 6. ①固定支出偿付倍数=÷固定支出 ②固定支出偿付倍数=÷ 三、资产运用效率分析 1. 总资产周转率=主营业务收入÷总资产平均余额 其中:总资产平均余额=÷2

总资产周转天数=计算期天数÷总资产周转率 2. 流动资产周转率=主营业务收入÷流动资产平均余额 其中:流动资产平均余额=÷2 流动资产周转天数=计算期天数÷流动资产周转率 3. 固定资产周转率=主营业务收入÷固定资产平均余额 其中:固定资产平均余额=÷2 固定资产周转天数=计算期天数÷固定资产周转率 4. 长期投资周转率=主营业务收入÷长期投资平均余额 其中:长期投资平均余额=÷2 长期投资周转天数=计算期天数÷长期投资周转率 5. 其他资产周转率=主营业务收入÷其他资产平均余额 其中:其他资产平均余额=÷2 其他资产周转天数=计算期天数÷其他资产周转率 6. ①应收账款周转率=主营业务收入÷应收账款平均余额 ②应收账款周转率=赊销净额÷应收账款平均余额 其中:应收账款平均余额=÷2 应收账款周转天数=计算期天数÷应收账款周转率 7. ①成本基础的存货周转率=主营业务成本÷存货平均净额 ②收入基础的存货周转率=主营业务收入÷存货平均净额 其中:存货平均净额=÷2 ①成本基础的存货周转天数=计算期天数÷成本基础的存货周转率 ②收入基础的存货周转天数=计算期天数÷收入基础的存货周转率

电气相关计算公式(研究材料)

电气相关计算公式 一电力变压器额定视在功率Sn=200KVA,空载损耗Po=0.4KW,额定电流时的短路损耗PK=2.2KW,测得该变压器输出有功功率P 2=140KW时,二次则功率因数2=0.8。求变压器此时的负载率和工作效率。 解:因P 2=×Sn×2×100% =P 2÷(Sn×2)×100% =140÷(200×0.8)×100%=87.5% =(P2/P1)×100% P1=P2+P0+P K =140+0.4+(0.875)2×2.2 =142.1(KW) 所以 =(140×142.08)×100%=98.5%

答:此时变压器的负载率和工作效率分别是87.5%和98.5%。 有一三线对称负荷,接在电压为380V的三相对称电源上,每相负荷电阻R=16,感抗X L=12。试计算当负荷接成星形和三角形时的相电流、线电流各是多少? 解;负荷接成星形时,每相负荷两端的电压,即相电压为U入Ph===220(V) 负荷阻抗为Z===20() 每相电流(或线电流)为 I入Ph=I入P-P===11(A) 负荷接成三角形时,每相负荷两端的电压为电源线电压,即==380V 流过每相负荷的电流为 流过每相的线电流为 某厂全年的电能消耗量有功为1300万kwh,无功为1000万kvar。求该厂平均功率因数。 解:已知P=1300kwh,Q=1000kvar 则 答:平均功率因数为0.79。 计算: 一个2.4H的电感器,在多大频率时具有1500的电感? 解:感抗X L=则 =99.5(H Z) 答:在99.5H Z时具有1500的感抗。 某企业使用100kvA变压器一台(10/0.4kv),在低压侧应配置多大变比的电流互感器? 解:按题意有 答:可配置150/5的电流互感器。 一台变压器从电网输入的功率为150kw,变压器本身的损耗为20kw。试求变压器的效率?

电气设计相关计算公式大全

电气设计相关计算公式大全 注:因根号属于特殊字符,所以根号下的式子采用了例如A=√ ̄b+c的形式,表示A等于根号下b+c。

同期系数K∑值表: 计算负荷表(参考格式): 计算举例(方法参照如上计算): Pjs=Kx·Pe(Kw);Qjs=Pjs·tgψ(Kvar);Sjs=√ ̄Pjs2+Qjs2(KVA);Ijs=Sjs/√ ̄3·Ux·Cosψ(A)。 提示:按设备组计算,配电干线逐项计算累加后,来计算变电所低压母线和变压器的容量。变电所低压母线一般按计算电流的1.35—1.5倍的系数考虑。 3、推荐的配电干线、配变综合需要系数简明方法 综合系数(K综)表: 注明:建筑电气计算中变电所的综合同期系数,可作为估算时使用,即:住宅建筑综合系数K∑综一般取0.45~0.55; 商业建筑综合系数K∑综一般取0.6~0.8; 计算举例: S变=Pe·K综,或S配电干线=Pe·K综。 计算举例:S变=Pe·K综,或S配电干线=Pe·K综。 二、单位面积功率的电力负荷计算方法 建筑物单位面积功率Pe(负荷密度)乘以建筑总面积S。 即: Pjs=Pe·AS/1000(Kw) 式中:Pjs---有功计算负荷(Kw); Pe---单位面积的功率指标(W/m2); AS----建筑总面积(m2)。 民用建筑用电负荷估算指标(表) 注明:1、此方法主要用于初步设计或方案设计阶段,负荷的最终确定以实际为准。

2、配电变压器的容量估算,一般按计算总负荷的70~80﹪初定,即: S变=(Pe·S/1000)·(70~80﹪)(KVA) 变压器容量的最终确定,按实际计算结果来进行校正。 三、建筑照明设计简明方法 1、照度lx与照度计算公式: E=F/A 式中: E---单位面积上接受的光通量,称照度,计量单位lx(勒克斯); F---光通量,lm(流明); A---光照的面积(m2); 流明与照度的关系:1勒克斯(lx)=1流明(lm)/1平米(m2)。 光源换算举例: 直管荧光灯每瓦功率W是60~94lm取值80lm(见表5), 40W荧光灯管×80lm=3200lm(lx参照的近似值)。 2、常用的单位容量法照明计算: W=∑P/A(W/m2) 式中:W---在某最低照度下的单位容量W/m2; ∑P---房间内照明总安装容量(含镇流器功率在内)W; A---房间的面积m2。 ∑P=W·A/Kmin 式中:Kmin---最小照度值(查表)。 灯具盏数N=∑P/W’ 式中:N---在规定照度下所需灯具盏数; W’----每盏灯具的功率(包括镇流器功率在内)W;3、照明负荷计算方法: (1)、在初步设计方案设计阶段时,可采用单位面积容量方法(见表)进行估算。 (2)、在施工图设计阶段时,可采用下述方法计算: ①照明分支线路计算负荷,即: Pjsc=∑(Pe+Pb);或Pjsc=∑Pe(1+Ka); ②照明干线计算负荷,即: Pjsc=Kx·∑(Pe+Pb);或Pjsc=K∑·∑Pe(1+Ka); ③照明负荷分布不均匀时的计算负荷,即: Pjsc=3·Kx·∑(Pm+Pb);或Pjsc=3·Kx·∑Pm(1+Ka);

财务报表中相关数据的计算公式

财务报表中相关数据的 计算公式 文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]

关于财务报表中相关数据的计算公式 1、流动比率=流动资产合计/流动负债合计*100% 2、速动比率=速动资产/流动负债。速动资产是指流动资产扣除存货之后的余额, 3、现金流动负债比率=年经营现金净流量/年末流动负债×100% 4、资产负债率=(负债总额/资产总额)*100%。 5、产权比率也称资本负债率=负债总额/所有者权益总额*100% 6、或有负债比率=或有负债余额/所有者权益总额*100% 或有负债余额=已贴现商业承兑+对外担保+未决诉讼、未决仲裁(除贴现与担保引起的诉讼与仲裁)+其他或有负债。 7、已获利息倍数=息税前利润总额/利息支出。 其中:息税前利润总额=利润总额+利息支出。利息支出,实际支出的借款利息、债券利息等。 8、带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息+)/负债总额*100%。 9、劳动效率=营业收入或净产值/平均值工人数 10、生产资料运营能力: 周转率=周转额÷资产平均余额; 周转期=计算期天数÷周转次数。=资产平均余额*计算期天数/周转额 11、应收账款周转率(次)=销售收入÷平均应收账款 周转数(周转天数)=计算期天数/周转次数=资产平均余额*计算期天数/周转额12、①存货周转率(次)=销售成本÷存货平均余额②存货周转天数=计算期天数/存货周转次数

13、流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100% 14、固定资产周转率(次数)=营业收入÷平均固定资产净值 固定资产周转期(天数)=平均固定资产净值×360/营业收入。 15、总资产周转率(次)=营业收入÷平均资产总额。 16、不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)÷(资产总额+资产减值准备余额)。 17、资产现金回收率=经营现金净流量/平均资产总额。 18、营业利润率=营业利润/营业收入(商品销售额)×100% 19、销售净利率=净利润÷销售收入*100%。 20、销售毛利率=(销售收入-销售成本)÷销售收入*100% 21、成本费用利润率=利润总额/成本费用总额×100% 式中的利润总额和成本费用用总额来自企业的损益表。成本费用一般指主营业务成本和三项期间费用 营业税金及附加。 22、盈余现金保障倍数=经营现金净流量/净利润 23、总资产报酬率=(利润总额+利息支出)/平均资产总额X100%, 息税前利润总额=利润总额+利息支出 24、加权平均净资产收益率=报告期净利润÷平均净资产×100% 25、资本收益率又称资本利润率 资本收益率=税后净利润/平均所有者权益 26、基本每股收益率=归属于普通股东的当期净利润/当期发行在外普通股的加权平均数;

电气专业常用公式

电气专业常用公式 一、估算施工用变压器的容量:S=K X×ΣP机/cosФ S——视在功率 K X——需要系数(一般取0.5) cosФ——平均的功率因数( 一般取0.7) 二、线路导线截面的选择: 1、按允许电流选择:I= K X×ΣP机×1000/3×U线×cosФ 2、按允许电压降选择:S=K X×Σ(P×L)/C×△U S——导线的截面积(㎜2) K X——需要系数 L——距离(米) P——功率(KW) C——计算系数(C Cu=77,C AL=46.3) △U——允许的电压降(如:5%,公式中就带入5) 公用电网5%,单位自用电源6%,临时线路8% 三、单台设备的电流计算: 方法1、I= P机×1000/3×U线×cosФ (未考虑安全系数) 方法2、I=( P机÷0.66)÷0.85 (P机÷0.66)——估算的计算电流 ÷0.85——增加的安全系数 四、坐标系斜置时,计算两点间的距离

L=2)21(2)21y y x x -+-( (一)、 变压器的一次裸铝线如何选择: 根据公式;S=U*I 单相 I=S/U 三相 I=S/U/3 额定电流=视在功率(KVA )/电压 单相 额定电流=视在功率(KVA )/电压400V/3 三相 S ——视功率 U ——变压器一次电压 I ——变压器一次额定电流 例如;银利嘉现场临时变压器使用的是315KV A 它的电流为?选择的高压裸铝线为?(高压侧)它属于三相电压 它现场临时现场的高压电压为10KV 用U 根据S=U*I I=S/U/3 3=1.732 I=315KV A/10KV/3=315000VA/10000V/1.732=18.18A 根据计算6平方铝线就够用,但要考虑它的工作强度,必须用35平方以上的裸铝线。 低压侧的计算和高压一样的道理 I=S/U/3 3=1.732 I=315KVA/400V/3=315000VA/400V/1.732=454.6A 这样他要是满载情况下就需用的电缆为240的电缆 240mm 平方的电缆载流为240*2=480A 指的是铝芯电缆 根据现在的变压器生产情况大概有以下几种 20KV A 、30KV A 、50KV A 、80KV A 、100KV A 、200KV A 、315KV A 、

电气手算工程量方法及步骤

电气手算工程量方法及 步骤 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

有关安装算量手算的要点总结(电气部分) 拿到图纸以后先核对一下图纸是不是齐全,齐全在进行下一步。 符号认识:所有未标注的数字除标高的单位是m外,其他的都是mm。(附表1)所有安装从室外进来的水平管都称做干管,从干管上立起来的称为立管,从立管上接出来的称为支管。切记要核实图上的比例是否是正确的。 (一)电气工程(包括强电部分、弱电部分及防雷接地部分) 一、强电部分: 1、熟悉图纸:①先看设计说明,把设计说明上的工程所用材料及防雷部分的说明全部记下来,然后说明上一般都附有图例,把图例上所有的需要数个数的(配电箱分不同规格、灯具、插座、开关等)都分别统计出数量;②看系统图时应对上平面图,了解管子的走向。系统图上的上下方向一般在平面图只有点或圈表示(说明是垂直走的);系统图上的左右方向在平面图上左右走;系统图上的斜线45度方向走,说明在平面图上前后走的管道;系统图上用标高推其立管的高度,平面图上可以量出干管及支管的水平段长度; 2、工程量计算流程:首先从室外→→→总配电箱→→→单元配电箱→→→户内配电箱→→→各个回路(照明、插座等)。 3、计算步骤:先算管(槽)后算线(缆),管(槽)不进箱、线(缆)进箱。 4、有关规定:室外进线图纸上未标注的情况下,室外预留(室外至外墙皮);电缆进箱长度加2m,电线进箱长度为配电箱的半周长;没给实际做法的情况,考虑地面做法为。所有的电线管子全部为暗敷(在混凝土楼板及墙面、地面中,在平面图中量管子时只有楼梯处的管子一般按图上画的量,其它房间的管子可以按两点间最短距离量) 计算电气工程应撑握以下的计算规律: 1)、照明灯具支线一般是两根导线,要求带接地的则是三根导线,一根火线与一根零线形成回路,灯就可以亮了,但为了确保安全用电,规范要求安装高度在距地米以下的

财务报表计算公式大全

. WORD 格式整理 . . 计算公式部分 第一章: 1. 分析项目金额—分析基准金额 ×100% P19 变动百分比 = 分析基准金额 2. 某项指标值 ×100% P23 构成比率 = 总体值 分析期数额 3. 定比动态比率 =固定基期数额 ×100% P28 分析期数额 4. 环比动态比率 = 前期数额 × 100% P28 第二章: 5. 营运资本 =流动资产—流动负债。 P127 流动资产 6. 流动比率 =流动负债 P129 7. (流动资产—流动负债) +流动负债 流动比率 = 流动负债 P129 8. 流动比率 =营运资金 +流动负债 P129 流动负债 营运资金 9. 流动比率 =1+ 流动负债 P129 注:( 6— 9 流动比率的计算公式)中流动资产包括:货币资金、短期投资、应收票据、应收账款、其他应收款、存货等。 流动负债包括:短期借款、应付票据、应付账款、其他应付款、应付利息、应付股利、应付税费、应付职工薪酬等。其中,流动资产通常指流动资产净额。 10. 速动比率 =速动资产 P133 流动负债 11. 速动资产 =货币资金 +短期投资 +应收票据 +应收账款 +其他应收款 P134 第五章: 12. 现金 +短期有价证券 P137 现金比率 = 流动负债 负债总额

14. 所有者权益总额 P147股权比率 =资产总额 15. 负债总额 +所有者权益总额 P147资产负债率 +股权比率 =资产总额×100% 负债总额所有者权益总额 16.资产负债率 +股权比率 =资产总额× 100% +资产总额×100% P147 17.资产负债率 +股权比率 =100%P147 18.股权比率 =1—资产负债率。 P148 负债总额 19.产权比率=所有者权益总额×100% P149 负债总额 / 资产总额资产负债率 20.产权比率= 所有者权益总额 / 资产总额 == 股权比率P149资产总额—所有者权益总额1 21.产权比率 =所有者权益总额= 股权比率—1 P149 资产总额 22.权益乘数=所有者权益总额 P150 23.权益乘数=负债总额 +所有者权益总额P150 所有者权益总额 24.权益乘数 =1+产权比率P150 资产总额1 25.权益乘数=所有者权益总额=股权比率 P151 负债总额 26.有形资产债务比率 =有形资产总额×100%P152 负债总额 27.有形资产债务比率 =资产总额—无形资产×100% P152 负债总额 28.有形净值债务比率 =有形净值总额×100%P152 负债总额 29.有形净值债务比率 =所有者权益总额—无形资产×100% P152 息税前利润利润总额 +利息费用

电气常用的计算公式和经验公式

电气常用的计算公式和经验公式 0.成套设备的额定电流: 开关设备和控制设备的额定电流是在规定的使用和性能条件下,开关设备和控制设备应该能够持续通过的电流的有效值。指该设备中一次设备额定电流中最小的额定电流。 如一台KYN28-12中配置VS1-12/1250-31.5 LZZBJ9-10 400/5 则该设备额定电流为400A.如果该设备为馈出柜,则下引母线按400A的载流量选取TMY60*6。(已经考虑动热稳定) 隔离柜的额定电流按相邻的母联柜确定; 所变柜和PT柜的额定电流按熔断器的额定电流标注。(也可不标注) 1.变压器一次额定电流[I1e]和二次额定电流[I2e]: 计算公式:S=√3UI 40.5KV:I1e=0.017S 12KV:I1e=0.06S 7.2KV:I1e=0.1S 当二次为0.4KV时:I2e=1.5S 式中S为变压器容量(KV A),U为额定电压(KV),I为额定电流(A) 2.三相电动机的额定电流(A): 计算公式=√3UICOS∮ 考虑电机功率因数和效率的综合因数:Ie=0.76P/Ue 12KV: I=0.076P 7.2KV; I=0.126P 3.6KV; I=0.25P 0.4KV; I=2P 式中P为电动机功率(KW),Ue为额定电压(KV),I为额定电流(A) 3.单相(220V)电动机的额定电流(A): 计算公式=UICOS∮ 考虑电机功率因数和效率的综合因数 Ie=5.7P 式中P为电动机功率(KW),Ue为额定电压(KV),I为额定电流(A) 4.电容器额定电流(A): 电容器采用星接法Iq=Q/U√3 式中Q为电容器容量(Kvar),U为额定电压(KV),I为额定电流(A) 如果电容器采用三角接法:Iq=Q/U 5.熔断器熔体额定电流(A): PT保护[RN2,XRNP型]:I=0.5A或1A 变压器保护[RN1,XRNT型]:I=(1.5-2.5)变压器一次额定电流[查标准值后按最接近值选]一般系数按2倍选取 电容器保护[BRN型或德国西霸电容器专用熔断器]: I=(1.43-1.55)电容器额定电流[查标准值后按最接近值选] 电动机保护:最好按产品样本直接选取。 6.电流互感器一次额定电流: 1.5倍的负载计算电流[按最接近的标准值选]