行业分析-中国制糖行业分析及糖期货常识 精品

我国食糖产量分布

(一)我国食糖产量及其分布

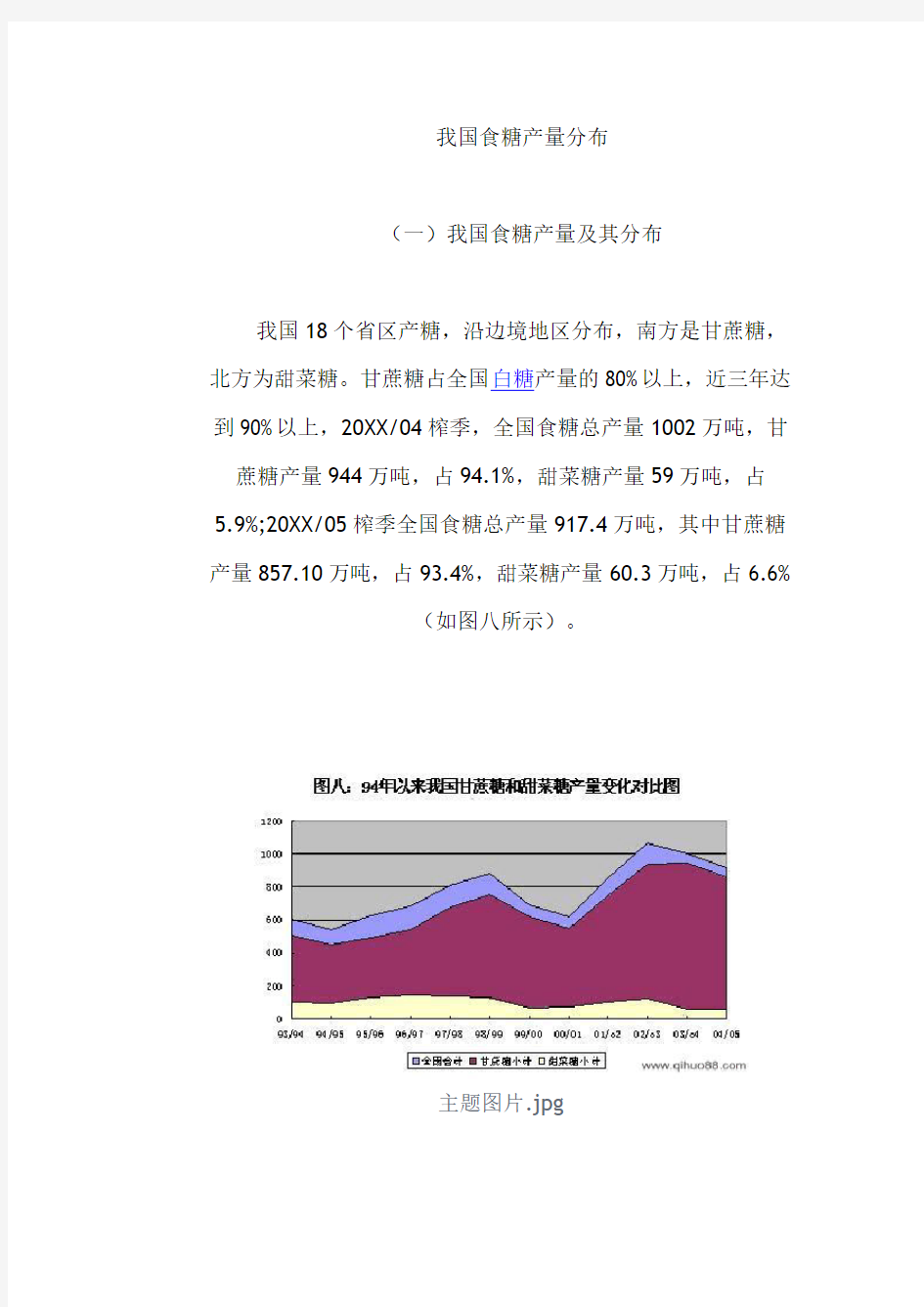

我国18个省区产糖,沿边境地区分布,南方是甘蔗糖,北方为甜菜糖。甘蔗糖占全国白糖产量的80%以上,近三年达到90%以上,20XX/04榨季,全国食糖总产量1002万吨,甘蔗糖产量944万吨,占94.1%,甜菜糖产量59万吨,占5.9%;20XX/05榨季全国食糖总产量917.4万吨,其中甘蔗糖产量857.10万吨,占93.4%,甜菜糖产量60.3万吨,占6.6%

(如图八所示)。

主题图片.jpg

资料来源:中国糖业协会。制图:郑州商品交易所。

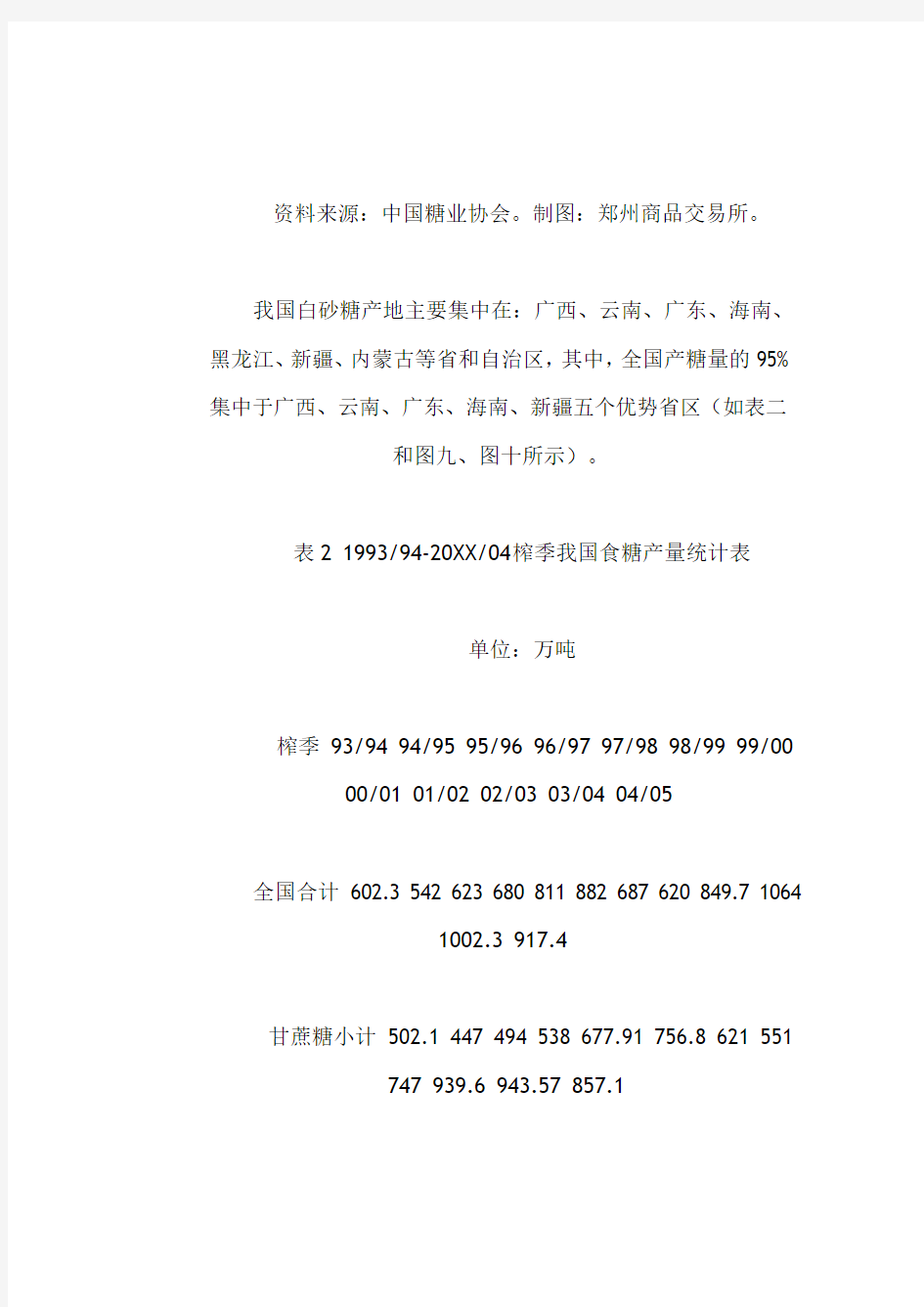

我国白砂糖产地主要集中在:广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区,其中,全国产糖量的95%集中于广西、云南、广东、海南、新疆五个优势省区(如表二

和图九、图十所示)。

表2 1993/94-20XX/04榨季我国食糖产量统计表

单位:万吨

榨季93/94 94/95 95/96 96/97 97/98 98/99 99/00

00/01 01/02 02/03 03/04 04/05

全国合计602.3 542 623 680 811 882 687 620 849.7 1064

1002.3 917.4

甘蔗糖小计502.1 447 494 538 677.91 756.8 621 551

747 939.6 943.57 857.1

广东123 108 111 122 149 150 99 75 104 116 98.5 112.1 其中:湛江82 69 75 77 99 95 59 55 82 87 73 90.1

广西222 174 231 235 321 366 306 300 443 561 588 532 云南81.6 96 84 111 124 164 149 130 143 189 195 159 海南23 18 21 24 29 26 33 25 30 42 41 38.5

福建20 18 16 18 19 17 7 3 6 9.6 6.8 5.7

其它32 33 30 27 37 32 26 18 19 21 14 9.6

甜菜糖小计100 95 129 142 133 126 66 69 102 124 59

60.3

黑龙江21 24 51 44 32 27 12 20 31 40 9 13.4

新疆26 32 29 39 46 52 32 28 48 52 37 34.5

内蒙古22 14.5 22 28 23 19 7 11 11 20 7 7.4

其它30 23 27 31 32 28 14 10 11 11 5 5.0

资料来源:中国糖业协会。制表:郑州商品交易所。

主题图片.jpg

资料来源:中国糖业协会。制图:郑州商品交易所。

我国食糖消费

一、我国食糖消费总体情况

按照中国人的饮食习惯,食糖仅仅是调味品,很难达到西方国家食糖消费的水平。我国是世界第四大食糖消费国,多年来我国年消费食糖约800万吨左右,约占世界食糖消费量的6.2%。20XX年和20XX年我国食糖消费量有较大的增长,分别达到1030万吨和1140万吨(如图十六所示),人均年消费食糖量(包括各种加工食品用糖)约8.4公斤,是世界人均食糖消费最少的国家之一,远远低于全世界人均年消费食糖23.65公斤的水平,也低于同期台湾人均23.9公斤、香港人均31.0公斤的水平,为世界人均年消费食糖量的三分之一,属于世界食糖消费"低下水平"的行列。西方一些发达国家一般人均年消费食糖35-40公斤,高的达到50-70公斤。

图十四:近年来我国食糖消费量变化对比图

主题图片.jpg

资料来源:郑商所根据有关资料整理

我国食糖消费与人民生活水平有密切的关系,我国食糖主要消费区分布在华东、京津、华中、华南和东北地区,其中华东和京津地区的消费量最大。随着我国人民生活水平的迅速提高,我国的食糖消费市场还有着极大的拓展空间。由于糖的需求对价格的忍耐力较大,食糖价格常常对大量上升的消费量影

响并不大。

食糖消费水平低的主要原因之一是糖精超量超范围的滥用。据统计,我国糖精每年销量达到1万吨左右,按400-500倍的甜度当量计算,相当于400-500万吨食糖。因此,今后十年如能有效禁止糖精的使用,则我国食糖生产尚有较大的发展空间。另外,由于20XX年较高的食糖价格一定程度上抑制了食糖消费,同时刺激了淀粉糖的快速发展,挤占了一部分食糖消费空间。20XX年全国淀粉糖产量达到430万吨,比上年增

长22.8%。

图十:我国食糖主产区分布示意图

主题图片.jpg

资料来源:中国糖业协会小小少年侠at 20XX-1-14 22:18:03

(一)白糖现货市场供求关系

一般来说,对于供给而言,商品供给的增加会引起价格的下降,供给的减少会引起价格的上扬;对于需求而言,商品需求的增加将导致价格的上涨,需求的减少导致价格的下跌。白

糖的供求也遵循同样的规律。

1、白糖的供给

世界食糖产量1.21-1.40亿吨,产量超过1000万吨的国家和地区包括巴西、印度、欧盟、中国等,其中巴西产量超过2000万吨。巴西、欧盟、泰国是世界食糖主要出口国家,其产量和供应量对国家市场的影响较大。特别是巴西,作为世界食糖市场最具影响力和竞争力的产糖国,其每年的糖产量、货币汇率及其政府的糖业政策直接影响到国际食糖市场价格的

变化走向。

中国是世界上重要的产糖国之一,近年来食糖产量维持在

1000万左右。

表二:世界主要甘蔗糖生产国产量

单位:万吨

00/01 01/02 02/03 03/04 04/05

非洲907 886.9 904.1 895.9 903.8

南非281.3 229 275.1 241.9 222.5

埃及109.7 106.1 102 108.9 109

苏丹75.2 75.8 79.2 82.1 83.7

毛里求斯60.4 68.4 55.3 56.9 59.2

斯威士兰58 52.9 55.5 60.5 65.2

津巴布韦54.5 58 50.1 42.2 40

美洲

北&中美洲1695.6 1711.8 1573.4 1644.9 1549.1 墨西哥523.6 517.2 534.5 534.3 574

美国371 362.1 359.5 359 310.1 危地马拉165 188.7 184.7 200.6 215.3 古巴359.2 370.6 225.1 253 160

南美洲2346.2 2720.9 3080.9 3368.5 3541.7 巴西1703.6 2032.2 2365.2 2635.9 2814.8 哥伦比亚226 252.3 264.6 274 268.3

阿根廷157.9 163.1 167.9 195.2 184.1

秘鲁76 87.7 95.8 74.5 82

委内瑞拉58.2 55 50 55 55

亚洲4010.7 4469.1 5042.8 4348.7 3922.2 印度20XX.1 20XX.9 2189.7 1437.6 1250

中国594.5 817.7 1021.7 1015 1059

泰国543.9 649.4 767 728.1 560 巴基斯坦269.7 348.2 397 434.5 339.6

菲律宾186.8 196.5 223.7 242 232.6

印度尼西亚169.1 186.5 191.2 177.9 222.9 越南120.8 106.7 107.8 125 110

伊朗24.7 31.3 37.4 53.4 67.4

大洋州477 514 600.8 575 603.5 澳大利亚436.8 477.8 560.9 539.8 567

全球总产量9437.3 10303 11203 10834 10521

资料来源:美国农业部

表三:世界主要甜菜糖生产国产量

单位:万吨

00/01 01/02 02/03 03/04 04/05

欧洲2852.2 2529.1 2882.8 2648.4 2886.9

欧盟(25国)2153.9 1902.9 2206.8 1970.6 2113.5 德国476.4 406.6 439.4 412 466.5

法国460.1 396.2 510.4 434 456.3

俄罗斯166.7 173.7 175.5 209.3 244.6

波兰218.8 167.4 219.3 211.5 215.9

土耳其275.5 179.6 234.5 198.9 205.9

乌克兰168.6 180.3 155.7 169 194.6

英国144 132.9 155.4 148.4 146.6

意大利168.7 139.5 153.2 97.8 125.9

西班牙119.2 102.4 130.2 99.2 115.2

荷兰115.3 103.6 111.2 116.7 112.8

比利时102.4 91.3 110.7 111.8 107.7 非洲87 89.6 79.9 84.2 91.4

摩洛哥37.8 40.2 42.2 44.3 46

埃及48.9 49.4 37.3 39.9 45.4 美洲487.7 420.2 448.4 478.2 482.7

北&中美洲436.7 363.7 406.1 435.3 438.1 美国424.6 355.1 400.6 425.7 426.3

南美洲51 56.5 42.3 42.9 44.6

智利51 56.5 42.3 42.9 44.6

亚洲232.2 263 318 248.3 269.2

伊朗67.4 59.8 75.7 80.1 87

日本62.1 73.9 77.9 80.8 83.7

中国79.4 108.9 139.4 63 70

全球总产量3699.1 3301.9 3729.1 3459.1 3730.2

资料来源:美国农业部

表四:2000/01-20XX/05榨季我国食糖产量统计表单位:

万吨

榨季00/01 01/02 02/03 03/04 04/05

全国合计620 849.7 1064 1002.3 917.4

甘蔗糖小计551 747 939.6 943.57 857.1 广西300 443 561 588 532

云南130 143 189 195 159

广东75 104 116 98.5 112.1

其中:湛江55 82 87 73 90.1

海南25 30 42 41 38.5

福建3 6 9.6 6.8 5.7

其它18 19 21 14 9.6

甜菜糖小计69 102 124 59 60.3

新疆28 48 52 37 34.5

黑龙江20 31 40 9 13.4

内蒙古11 11 20 7 7.4

其它10 11 11 5 5.0

资料来源:中国糖业协会

2、白糖的需求

世界食糖消费量约1.24亿吨,消费量较大的的国家和地区包括印度、欧盟、中国、巴西等。从近几年消费情况来看,印度食糖年消费量维持在1900万吨左右,欧盟消费量维持于1500万吨左右,中国消费量增长至1100万吨左右,巴西年消

费量950万吨左右。

表五:近十年来我国食糖消费量

单位:万吨

榨季93/94 94/95 95/96 96/97 97/98 98/99 99/00

00/01 01/02 02/03 03/04 04/05

消费量790 820 825 780 830 800 810 850 915 1000 1140

1050

资料来源:中国糖业协会

3、白糖进出口

食糖进出口对市场的影响很大。食糖进口会增加国内供给

数量,食糖出口会

导致需求总量增加。对食糖市场而言,要重点关注世界主要出口国和主要进口国有关情况。世界食糖贸易量每年约为3700万吨,以原糖为主。主要出口国为巴西、欧盟、泰国、澳大利亚、古巴等。主要进口国为俄罗斯、美国、印尼、欧盟、日本等。主要进口国的消费量和进口量相对比较稳定,而主要出口国的生产量和出口量变化较大,出口国出口量的变化对世界食糖市场的影响比进口国进口量的变化对世界食糖市场的

影响大。

我国食糖处于供求基本平衡的状态,略有缺口,进口食糖以原糖为主。食糖进口仍然实行配额管理,20XX-20XX年的每年配额均为194.5万吨。2001-20XX年进口量分别为119.87

万吨、118.31万吨、77.51万吨、105.78万吨,20XX年进口

量为139万吨。

我国市场出口量较少,20XX年仅为4.84万吨。

表六:1995年以来我国食糖进出口情况

单位:万吨

年度1995 1996 1997 1998 1999 2000 2001 20XX 20XX

20XX 20XX

进口290.7 125.5 78.32 50.75 41.67 64.07 119.87

118.31 77.51 105.78 139

出口90.5 66.48 37.86 43.58 36.74 41.48 19.56 32.58

10.32 4.17 35.8

净进口200.2 59.02 40.76 7.17 4.93 22.59 100.31 85.72

67.19 89.69 103.2

资料来源:中国糖业协会

4、白糖库存

在一定时期内,一种商品库存水平的高低直接反映了该商

品供需情况的变

化,是商品供求格局的内在反映。因此,了解食糖库存变化有助于了解食糖价格的运行趋势。一般地,在库存水平提高的时候,供给宽松;在库存水平降低的时候,供给紧张。结转库存水平和白糖价格常常呈现负相关关系。

就我国来讲,国家收储以及工业临时收储加上糖商的周转库存在全国范围内形成一个能影响市场糖价的库存。在糖价过高(过低)时,国家通过抛售(收储)国储糖来调节市场糖价。预估当年及下一年的库存和国家对食糖的收储与抛售对于正

确估测食糖价格具有重要意义。

(二)气候与天气

食糖作为农副产品,无论现货价格还是期货价格都会受到

气候与天气因素的

影响。甘蔗在生长期具有喜高温、光照强、需水量大、吸肥多等特点,因此,对构成气候资源的热、光、水等条件有着特殊的依赖性。干旱、洪涝、大风、冰雹、低温霜冻等天气对生长期中甘蔗具有灾害性的影响,而且这种影响一旦形成便是长期的。如1999年底在我国甘蔗主产区发生的霜冻,不仅导致1999/2000制糖期白糖减产200多万吨,还因霜冻使宿根蔗的发芽率降低,2000/2001制糖期的食糖再次减产,致使供求关系发生变化,糖价从1900元/吨跃居4000元/吨左右。

除关注我国的气候和天气外,也应关注食糖主要出口国的气候和天气变化。比如巴西气候受海洋气候影响,全球气候异常对巴西的影响较大,而甘蔗产量与气候变化息息相关,如2000年巴西旱灾,其食糖产量亦大幅减少200万吨左右。

(三)季节性

食糖是季产年销的大宗商品,在销售上就有其固有的、内在的规律。在我国,每年的10月至次年的4月为甘蔗集中压榨时间,由于白糖集中上市,造成短期内白糖供给十分充足;随着时间的推移和持续不断的消费,白糖库存量也越来越少。

而价格也往往随之变化,具有季节性特征。