商品流通会计课后参考答案

参考答案

第二章批发业务核算

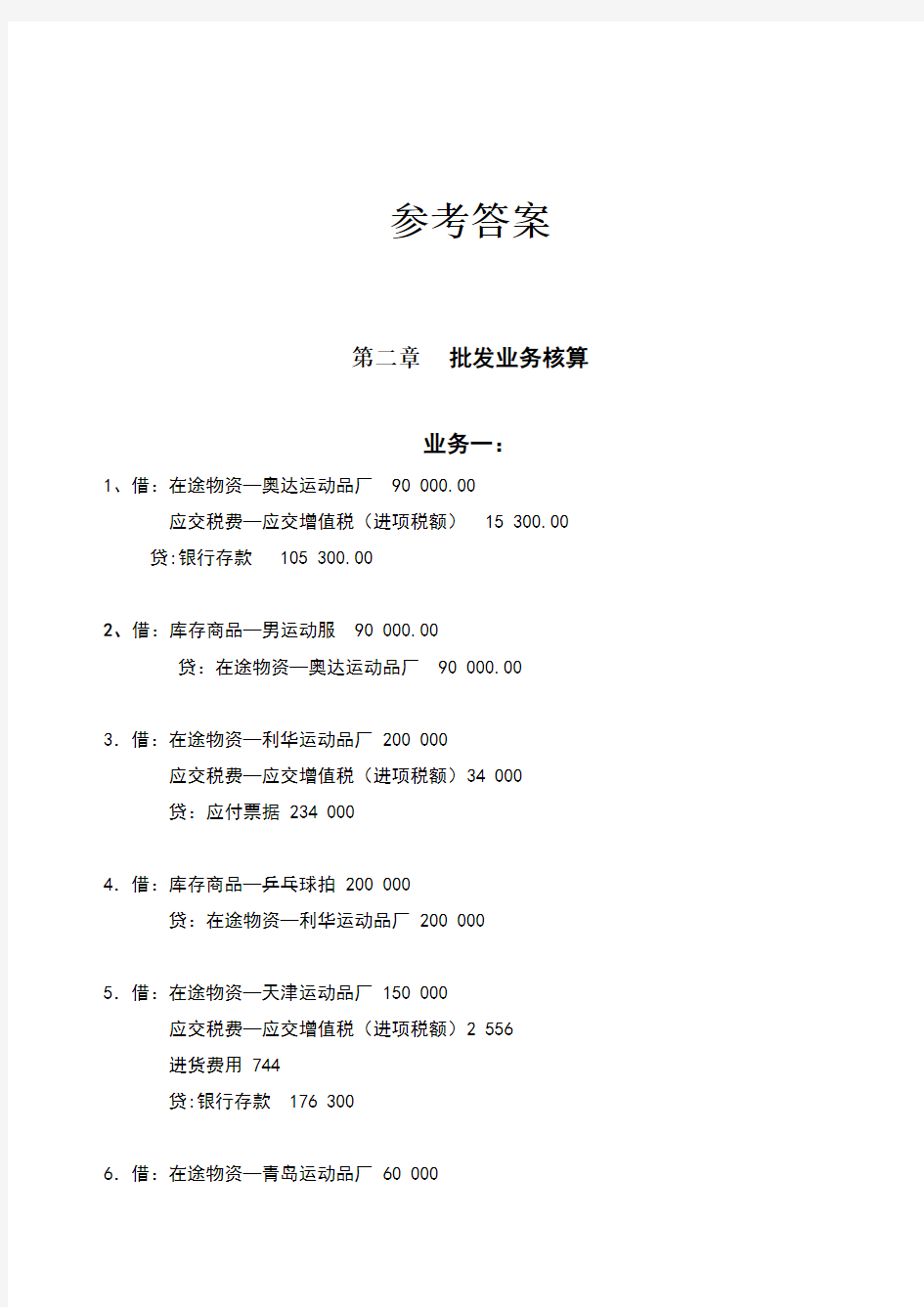

业务一:

1、借:在途物资—奥达运动品厂 90 000.00

应交税费—应交增值税(进项税额) 15 300.00

贷:银行存款 105 300.00

2、借:库存商品—男运动服 90 000.00

贷:在途物资—奥达运动品厂 90 000.00

3.借:在途物资—利华运动品厂 200 000

应交税费—应交增值税(进项税额)34 000

贷:应付票据 234 000

4.借:库存商品—乒乓球拍 200 000

贷:在途物资—利华运动品厂 200 000

5.借:在途物资—天津运动品厂 150 000

应交税费—应交增值税(进项税额)2 556

进货费用 744

贷:银行存款 176 300

6.借:在途物资—青岛运动品厂 60 000

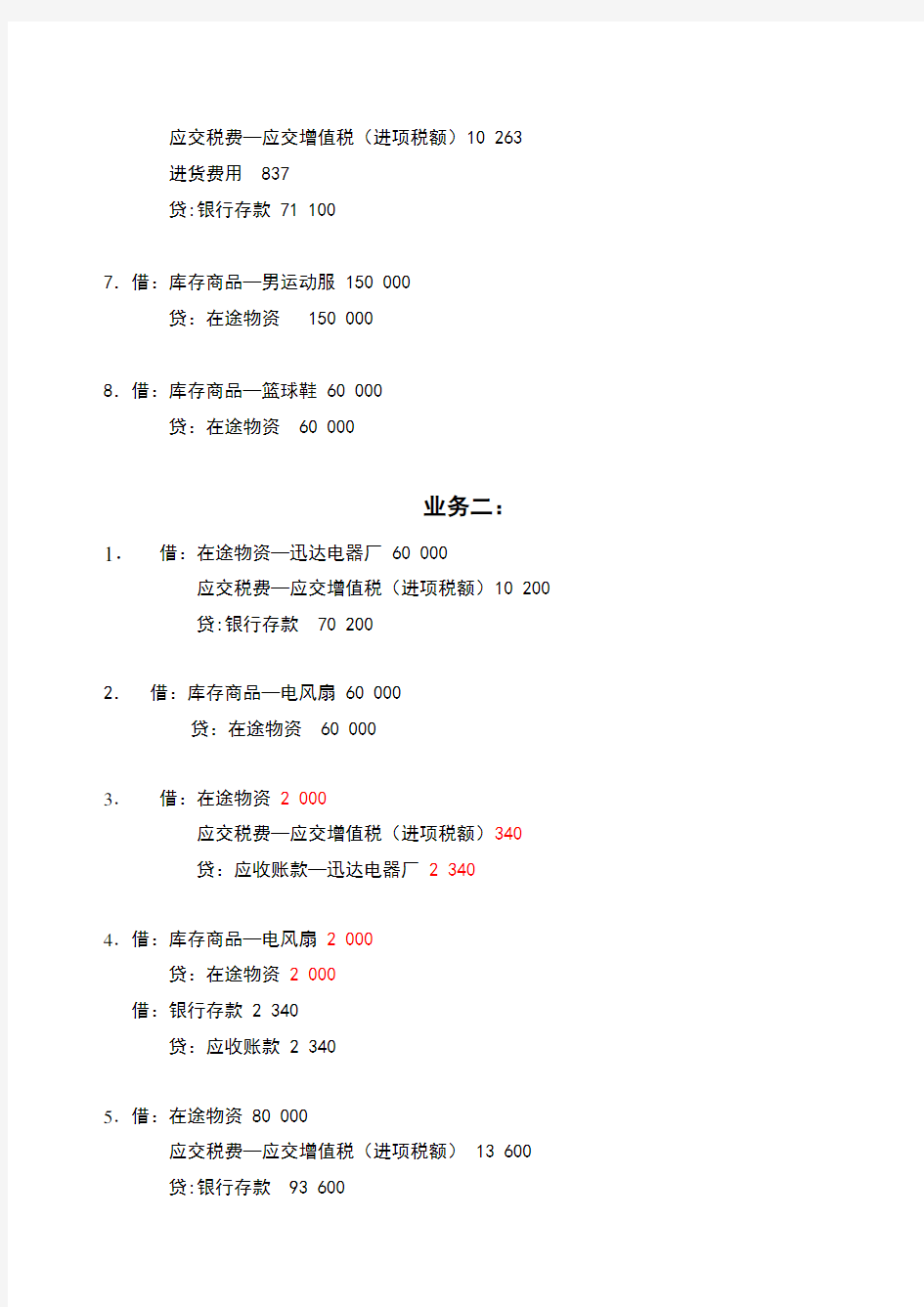

应交税费—应交增值税(进项税额)10 263

进货费用 837

贷:银行存款 71 100

7.借:库存商品—男运动服 150 000

贷:在途物资 150 000

8.借:库存商品—篮球鞋 60 000

贷:在途物资 60 000

业务二:1.借:在途物资—迅达电器厂 60 000

应交税费—应交增值税(进项税额)10 200

贷:银行存款 70 200

2.借:库存商品—电风扇 60 000

贷:在途物资 60 000

3.借:在途物资2 000

应交税费—应交增值税(进项税额)340

贷:应收账款—迅达电器厂 2 340

4.借:库存商品—电风扇2 000

贷:在途物资 2 000

借:银行存款 2 340

贷:应收账款 2 340

5.借:在途物资 80 000

应交税费—应交增值税(进项税额) 13 600

贷:银行存款 93 600

6.借:库存商品—消毒柜 80 000

贷:在途物资 80 000

7.借:库存商品 4 000

应交税费—应交增值税(进项税额)680

贷:在途物资 4 680

8.借:在途物资 96 300

应交税费—应交增值税(进项税额)16 371

贷:银行存款 112 671

9.借:库存商品—吸尘器 96 300

贷:在途物资 96 300

10.借:库存商品—吸尘器 2 700

应交税费—应交增值税(进项税额)459

贷:应收账款 3 159

业务三:

1、借:在途物资 47520

应交税费—应交增值税(进项税额) 8106.40

进货费用 372

贷:银行存款 55998.40

2、借:库存商品 48732

待处理财产损溢 168

贷:在途物资 47520

待处理财产损溢 1380

3、借:在途物资 1200

应交税费—应交增值税(进项税额) 204

贷:银行存款 1404

借:待处理财产损溢 1380

贷:在途物资 1200

营业外收入 180

借:在途物资 105

其他应收款 49.14

销售费用 21

贷:待处理财产损溢 168

应交税费—应交增值税(进项税转出) 7.14

4、借:库存商品 105

贷:在途物资 105

借:银行存款 49.14

贷:其他应收款 49.14

业务四:

1、填制“拒付理由书”,不做会计分录

2、填制“代管商品入库单”商品入库代管,并在代管物资备查簿上登记数量

3、借:库存商品 8000

应交税费—应交增值税(进项税额)1377.50

进货费用 232.50

贷:银行存款 9610

4、借:在途物资 34000

应交税费—应交增值税(进项税额) 5813.60

进货费用 4464

贷:银行存款 40260

5、借:库存商品 34000

贷:在途物资 34000

6、借:在途物资 60000

应交税费—应交增值税(进项税额) 10304.30

进货费用 1385.70

贷:银行存款 71690

7、填制“代管商品入库单”商品入库代管,并在代管物资备查簿上登记数量

8、借:在途物资36000

应交税费—应交增值税(进项税额)6161.3

进货费用848.7

贷:应收账款 43010

9、借:银行存款 43010

贷:应收账款 43010

业务五:

1、借:库存商品 200000

应交税费—应交增值税(进项税额) 34000

贷:应付账款 234000

2、借:库存商品 16000

应交税费—应交增值税(进项税额) 2720

贷:应付账款 18720

3、借:在途物资 150000

应交税费—应交增值税(进项税额) 25500

贷:银行存款 175500

4、借:银行存款 14040

库存商品 135960

贷:在途物资 150000

5、借:银行存款 2316602

财务费用 2340

贷:应收账款 234000

6、借:银行存款 18345.60

财务费用 374.40

贷:应付账款 18720

业务六:(一)记账凭证1—7号

1、借:库存商品 6120

贷:在途物资—乙公司 6120

2、借:在途物资—乙公司 40000

应交税费—应交增值税(进项税额) 6800

贷:银行存款 46800

3、借:库存商品 1280

贷:在途物资—丙公司 1280

4、借:在途物资—丁公司 10000

贷:银行存款 10000

5、借:在途物资—丁公司 20000

贷:银行存款 20000

6、借:库存商品 20000

贷:在途物资—丁公司 20000

7、借:库存商品 5000

贷:应付账款—暂估账款 5000

(二)如果用抽单核对法,“在途物资明细账”账夹有两张单据,# 9451、# 9452,金额合计为50000元。说明采购乙公司的商品40000元、丁公司的商品10000元尚未入库。

(三)收到的收货单# 9454(入库联)时在只登记库存商品明细账,暂不做会计处理。月末若发货票等有关凭证仍未到达企业则暂估入账,做第七笔会计分录,下月初红字冲回。

业务七:

1、借:银行存款 122850

贷:主营业务收入 105000

应交税费—应交增值税(销项税额) 17850

借:主营业务成本 90000

贷:库存商品 90000

2、借:应收票据 88920

贷:主营业务收入 76000

应交税费—应交增值税(销项税额) 12920

3、借:应收账款——代垫运费——青岛公司 500

——代垫运费——长春公司 1000

贷:银行存款 1500

4、借:应收账款——青岛公司 267260

贷:主营业务收入 228000

应交税费—应交增值税(销项税额) 38760

应收账款——代垫运费——青岛公司 500

5、借:应收账款——长春公司 369550

贷:主营业务收入 315000

应交税费—应交增值税(销项税额) 53550

应收账款——代垫运费——长春公司 1000

6、借:在途物资 160000

应交税费—应交增值税(进项税额) 27200

贷:银行存款 187200

借:应收账款——代垫运费 1800

贷:银行存款 1800

7、借:应收账款——石家庄公司 206550

贷:主营业务收入 175000

应交税费—应交增值税(销项税额) 29750

应收账款——代垫运费 1800

借:主营业务成本 160000

贷:在途物资 160000

8、借:银行存款 843360

贷:应收账款——青岛公司 267260

——长春公司 369550

——石家庄公司 206550

业务八:

1、借:委托代销商品520000

贷:库存商品520000

借:应收账款175500

贷:主营业务收入150000

应交税费—应交增值税(销项税额)25500

借:主营业务成本130000

贷:委托代销商品130000

借:银行存款175500

贷:应收账款175500

2、借:受托代销商品600000

贷:受托代销商品款600000

借:银行存款177840

贷:主营业务收入152000

应交税费—应交增值税(销项税额)25840

借:主营业务成本120000

贷:委托代销商品120000

借:受托代销商品款120000

应交税费--应交增值税(进项税额)20400

贷:银行存款140400

3、借:委托代销商品520000

贷:库存商品520000

借:应收账款175500

贷:主营业务收入150000

应交税费—应交增值税(销项税额)25500

借:主营业务成本130000

贷:委托代销商品130000

借:销售费用5880

贷:应收账款5880

借:银行存款92400

贷:应收账款92400

4、借:受托代销商品2400000

贷:受托代销商品款2400000

借:银行存款561600

贷:应收账款480000

应交税费—应交增值税(销项税额)81600

借:受托代销商品480000

贷:受托代销商品款480000

借:应付账款38400

贷:其他业务收入38400

借:应付账款441600

应交税费---应交增值税(进项税额)81600

贷:银行存款523200

5、借:发出商品125000

贷:库存商品125000

借:银行存款67860

贷:主营业务收入58000

应交税费—应交增值税(销项税额)9860

借:主营业务成本50000

贷:发出商品50000

业务九:

1、借:银行存款150930

贷:主营业务收入129000

应交税费—应交增值税(销项税额)21930

2、借:银行存款10062

贷:主营业务收入8600

应交税费—应交增值税(销项税额)1462

3、借:银行存款187200

贷:主营业务收入160000

应交税费—应交增值税(销项税额)27200

4、借:应收账款4860

贷:主营业务收入4000

应交税费—应交增值税(销项税额)860

5、借:银行存款4860

贷:应付账款4860

6、借:应收账款344682

贷:主营业务收入294600

应交税费—应交增值税(销项税额)50082

7、借:应收账款18954

贷:主营业务收入16200

应交税费—应交增值税(销项税额)2754

8、借:银行存款325728

贷:应收账款325728

业务十:

1、借:应收账款140900

贷:主营业务收入120000

应交税费—应交增值税(销项税额)20400

应收账款—运费500

2、借:应收账款89520

贷:主营业务收入76000

应交税费—应交增值税(销项税额)12920

银行存款600

3、借:银行存款126810

贷:应收账款126810

4、借:银行存款80568

贷:应收账款80568

5、借:应收账款14110

贷:主营业务收入12000

应交税费—应交增值税(销项税额)2040

应收账款—运费70

8、借:其他应收款---运输部门6102

贷:应收账款—烟台公司6000

应交税费--应交增值税(进项税额转出)102

业务十一:

加权平均法:

平均单价=(500×12+600×12.2+400×12.4+800×12.5—5×12)/(500+600+400+800—5)=28220/2295=12.30

销售成本=(300+700+900)×12.30=23361.74

先进先出法:

销售成本=300×12+200×12+500×12.2+100×12.2+400×12.4+400×12.5=23280

业务十二:

09年

摘要收入发出结存

月日数量金额数量金额数量金额

11期初余额2490034007.10 5购进3300045342

15购进2500035300

20购进3500047005

30销售87230114558.48

21期初余额3067047095.62 8购进3100044082

12购进2800038528

18购进2900039237

31销售86760113555.52

31期初余额3191055387.10 8购进6200085061

21购进2300032936

30销售89130134670.66

30本月合计2778038713.44

香酥饼

09年

摘

要收入发出结存

月日数量单价金额数量单

价

金

额数量单价金额

11期初余额11000 1.37215092 5购进33000 1.37445342

30销售35800

212购进28000 1.37638528

30销售26600

38购进37000 1.37850986

30销售38050

30本月合计8550 1.37811781.90

果汁饼

09年

摘要收入发出结存

月日数量单价金额数量单价金额数量单价金额

11期初余额8300 1.33311063.90 20购进35000 1.34347005

30销售28010

218购进29000 1.35339237

31销售30580

38购进25000 1.36334075

30销售29930

30本月合计8780 1.36311967.14

夹心饼

09年

摘要收入发出结存

月日数量单价金额数量单价金额数量单价金额

11期初余额5600 1.4027851.20 15购进25000 1.41235300

30销售23420

28购进31000 1.42244082

31销售29580

321购进23000 1.43232936

30销售21150

30本月合计10450 1.43214964.40

1月销售毛利=159109×28%=44550.52

1月销售成本=159109-44550.52=114558.48

1月库存成本=161654.1-114558.48=47095.62

1月份结转销售成本的业务处理:

借:主营业务成本 114558.48

贷:库存商品 114558.48

2月销售毛利=157716×28%=44160.48

2月销售成本=157716-44160.48=113555.52

2月库存成本=168946.62-113555.52=55387.10

2月份结转销售成本的业务处理:

借:主营业务成本 113555.52

贷:库存商品 113555.52

3月库存成本=8550×1.378+8780×1.363+10450×1.432=38713.44 3月销售成本=55387.1+50986+34075+32936-38713.44=134670.66 3月份结转销售成本的业务处理:

借:主营业务成本 134670.66

贷:库存商品 134670.66

综合教程1课后答案

综合教程1课后答案 Unit 1 College Life Enhance Your Language Awareness Words in Action 1. (P.23) 1) deliver 2) polish 3) available 4) latter 5)file 6) thrive 7) undertook 8) practical 9) fulfill 10) perceived 11) accumulated 12) multiplied 2. (P.24) 1)compromise 2) self-induced 3) steered 4) frame 5)demonstrated 6) employ 7) promote 8) impressed 9)contribution 10) deliberately 11) financial 12) economic 3.(P.24) 1)makes a point of 2) refresh my memory 3) lead to 4) at hand 5) working out 6) under pressure 7) Last but not least 8) down 9) In addition to 10) were involved 11) in other words 12) pointed out 13) pay off 4. (P.25) 1) scored 2) scheduled 3) assigned 4) motivated 5) crucial 6) promote 7) perform 8) debate 9) scanned 10) devised 11) advocated 12) clarify 13) priorities 14) compromised 15) context 16) undertook Final sentence: academic excellence Increasing Your Word Power 1.( P.26~27) 1)principal/ major 2) top 3) major 4) top 5)principal 6) major 7) schedule 8)advocate/have advocated 9) top 10) approach 11)blame 12) major/ principal 13) advocate 14) schedule 15)blame 16) approaching 17) pressure 18) pace 19)pressured 20) pace Cloze (P.31) 1)academic 2) priorities 3) conducted 4) principles 5)begin 6) priority 7) compromised 8) addition 9)filling 10) Speaking 11) formula 12)Participation/ Participating 13) based 14) least 15)way 16) pressure

商品流通企业实训业务会计分录(DOC

商品流通企业实训业务会计分录(DOC 28页)

《会计岗位综合实训》学习指导 第二部分商品流通企业会计岗位实训 企业财务制度说明 1、批发部 (1)库存商品采用数量进价金额核算法,按照商品规格、品名开设明细账 (2)商品销售使用增值税专用发票,税率17%,同时使用商品销售发货单。 (3)商品销售成本采用月末一次加权平均法,在“库存商品销售账”上倒挤成本。 2、零售柜组 (1)库存商品采用售价金额核算法,“库存商品”、“商品销售收入”、“商品进销差价”均按日化部、五金部、服装鞋帽部分设明细账。通过“商品进销差价”科目调整进价成本。 (2)商品零售价格采用加税合计。平时“商品销售收入”账户反映的是含税销售额,月终集中一次加税分解。 (3)“商品销售成本”平时按含税售价结转成本,月末按分柜组差价率计算结转已销售

商品实现的进销差价,以便把售价成本调整为进价成本。 会计分录 1、1日,开出现金支票,到银行办理提取现金业务,提取现金2500元。 这是一个提取现金的业务 分录:借:库存现金 2500 贷:银行存款 2500 2、1日,由采购员转来增值税专用发票和服装鞋帽部附送的进货单,财会部门签发转帐支票(零售购进) 这是一个购买库存商品的业务 分录: 借:在途物资—零售部—服装鞋帽部 71700 应交税费—应交增值税(进项税额)12189 贷:银行存款 83889 借:库存商品—零售部—服装鞋帽部96500 贷:在途物资—零售部—服装鞋帽71700

商品进销差价—服装鞋帽部 24800 3、1日,应付五星公司的商业承兑汇票到期,从开户银行收到付款通知10万元。 这是一个用银行存款支付到期商业汇票款的业务 分录: 借:应付票据—五星集团 100000 贷:银行存款 100000 4、1日,收到销售部门转来增值税专用发票,仓库转来出库单,财务部收到对方的支票并存入银行。(批发销售) 这是一个销售货物收到货款业务 分录: 借:银行存款 91552.5 贷:主营业务收入 78250 应交税费—应交增值税(销项税额) 13302.5 5、2日,财务部收到各零售柜组送来的销售货物款及内部缴款单,汇总后送存银行。

全新版大学英语_综合教程1_课后翻译与答案

《全新版大学英语综合教程1 课后翻译及答案》Unit 1 Growing Up 为自己而写 ——拉塞尔·贝克 从孩提时代,我还住在贝尔维尔时,我的脑子里就断断续续地转着当作家的念头,但直等到我高中三年级,这一想法才有了实现的可能。在这之前,我对所有跟英文课沾边的事都感到腻味。我觉得英文语法枯燥难懂。我痛恨那些长而乏味的段落写作,老师读着受累,我写着痛苦。弗利格尔先生接我们的高三英文课时,我就准备着在这门最最单调乏味的课上再熬上沉闷的一年。弗利格尔先生在学生中以其说话干巴和激励学生无术而出名。据说他拘谨刻板,完全落后于时代。我看他有六七十岁了,古板之极。他戴着古板的毫无装饰的眼镜,微微卷曲的头发剪得笔齐,梳得纹丝不乱。他身穿古板的套装,领带端端正正地顶着白衬衣的领扣。他长着古板的尖下巴,古板的直鼻梁,说起话来一本正经,字斟句酌,彬彬有礼,活脱脱一个滑稽的老古董。 我作好准备,打算在弗利格尔先生的班上一无所获地混上一年,不少日子过去了,还真不出所料。后半学期我们学写随笔小品文。弗利格尔先生发下一张家庭作业纸,出了不少题目供我们选择。像"暑假二三事"那样傻乎乎的题目倒是一个也没有,但绝大多数一样乏味。我把作文题带回家,一直没写,直到要交作业的前一天晚上。我躺在沙发上,最终不得不面对这一讨厌的功课,便从笔记本里抽出作文题目单粗粗一看。我的目光落在"吃意大利细面条的艺术"这个题目上。

这个题目在我脑海里唤起了一连串不同寻常的图像。贝尔维尔之夜的清晰的回忆如潮水一般涌来,当时,我们大家一起围坐在晚餐桌旁——艾伦舅舅、我母亲、查理舅舅、多丽丝、哈尔舅舅——帕特舅妈晚饭做的是意大利细面条。那时意大利细面条还是很少听说的异国食品。多丽丝和我都还从来没吃过,在座的大人也是经验不足,没有一个吃起来得心应手的。艾伦舅舅家诙谐有趣的场景全都重现在我的脑海中,我回想起来,当晚我们笑作一团,争论着该如何地把面条从盘子上送到嘴里才算合乎礼仪。 突然我就想描述那一切,描述当时那种温馨美好的气氛,但我把它写下来仅仅是想自得其乐,而不是为弗利格尔先生而写。那是我想重新捕捉并珍藏在心中的一个时刻。我想重温那个夜晚的愉快。然而,照我希望的那样去写,就会违反我在学校里学的正式作文的种种法则,弗利格尔先生也肯定会打它一个不及格。没关系。等我为自己写好了之后,我可以再为弗利格尔先生写点什么别的东西。 等我写完时已是半夜时分,再没时间为弗利格尔先生写一篇循规蹈矩、像模像样的文章了。第二天上午,我别无选择,只好把我为自己而写的贝尔维尔晚餐的故事交了上去。两天后弗利格尔先生发还批改过的作文,他把别人的都发了,就是没有我的。我正准备着遵命一放学就去弗利格尔先生那儿挨训,却看见他从桌上拿起我的作文,敲了敲桌子让大家注意听。 "好了,孩子们,"他说。"我要给你们念一篇小品文。文章的题目是: 吃意大利细面条的艺术。"

全新版大学英语综合教程1课后答案

Key to Exercises (unit 1) Vocabulary: I. 1). respectable 2) .agony 3). put down 4). sequence 4). rigid 5). hold back 6). distribute 7). off and on 8). vivid 9). associate 10). finally 11). turn in 12). tackle 2. 1) has been assigned to the newspaper’s Paris office 2) was so extraordinary that I didn’t know whether to believe him or not 3) a clear image of how she would look in twenty year s’ time 4) gave the command the soldiers opened fire 5) buying bikes we’ll keep turning them out 3.1) reputation/rigid / to inspire 2) and tedious / what’s more / out of date ideas 3) compose / career / avoid showing / hardly hold back II. 1). composed 2). severe 3) agony 4). extraordinary 5). recall 6). command 7). was violating 8). anticipate III. 1. at 2. for 3. of 4. with 5. as 6. about 7. to 8. in 9. from 10. on/upon Comprehensive Exercises (A) (1) hold back (2) tedious (3) scanned (4) recall (5) vivid (6) off and on (7) turn out/in (8) career (B) (1) last (2) surprise (3) pulled (4) blowing (5) dressed (6) scene (7) extraordinary (8)image (9)turn (11) excitement II. Translation 1 1) As it was a formal dinner party, I wore formal dress, as Mother told me to. 2) His girlfriend advised him to get rid of /get out of his bad habit of smoking before it took hold. 3) Anticipating that the demand for electricity will be high during the next few months, they have decided to increase its production. 4) It is said that Bill has been fired for continually violating the company’s

商品流通企业会计模拟实习

1.1日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。 (在途商品验收入库) 借:库存商品食品组81600 贷:在途物资东菀雀巢公司57600 商品进销差价24000 2.1日收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。 (购商品未入库) 借:在途物资湖南羽绒服厂148600 应交税金应交增值税(进项)25325(900*.07%+148600*0.17%)销售费用运费837 贷:银行存款174762 4. 2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。 (商品入库) 借:库存商品百货组84000 贷: 在途物资利华公司60750 商品进销差价百货组23250

6.2日采购员周伟预支去深圳出差差旅费1500元,以现金付讫。根据垫支单入帐。 (借差率费)借:其他应收款周伟1500元 贷: 库存现金1500 8.3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。 借:应收账款黄浦大厦133731 贷:主营业务收入男装类37800 主营业务收入女装类76500 应交税费应交增值税(销项)19431 13.15日商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。 现金点收无误,填制解款单,将现金结存开户银行,信用卡签购单购物者均持交通银行的银联卡,该卡结算的手续费率9‰,根据该费率填制汇计单,并按汇计单上净计金额填制进帐单;留下签购单存根联共5张,将另两联签购单连同汇计

商品流通会计实训报告

商品流通会计实训报告 会计XX班XX 学号:XXXXX 随着会计制度的日趋完善,社会对会计人员的高度重视和严格要求,作为一名在校的会计专业学生,为了顺应社会的要求,加强社会竞争力,也应该注重培养自身的素质,培养较强的会计工作的操作能力。而实训内容的衔接可以有助于促进我们对会计知识形成整体的感性认识,有助于我们认识所学的本会计课程在整个会计专业课程体系中的地位、作用,增强学习的积极性。通过一周的实训模拟操作,深刻理解掌握会计核算基本知识,增强动手操作能力,为今后的学习工作打下基础。我们应该好好应用学校给我们创造的实训机会,认真地完成这次实训以便来检验自己的会计知识掌握程度和锻炼自己的操作能力,接触社会,接触现实会计职业,为踏入社会工作岗位做好准备。 在为期一周的实训中我们从会计的基本理论入手,以掌握会计核算的基本方法和基本操作技能为主要目标,以会计核算为主线来进行实训,这是通过理论联系实际的实训,以增强知识的实用性,培养我们扎实的会计理论基础和实际操作能力,达到培养职业技能的要求。 这次商品流通会计实训我们主要是模拟静安商贸有限公司的主要业务流程进行一系列的相关实训操作。而这主要的业务流程主要包括货币资金收付业务、商品购销业务等主要业务。在实训中我们主要是通过熟悉实训的企业资料,设置各种帐簿,登记起初余额并根据相关的经济业务,填制记帐凭证接着根据凭证登记帐簿,最后是结帐、

对帐、编制会计报表利润分配表等。通过这次实训了解企业财务会计报告编制机构的设置及其职能;了解企业财务会计报告的种类、内容、编制要求以及编制的目的和意义;了解获取企业财务会计报告的途径;初步掌握如何通过财务会计报告阅读以了解诸如企业性质、所属行业类型、规模大小、主要经济活动内容等有关企业基本情况的信息资料;初步掌握如何通过阅读企业财务会计报告以获取有关企业的财务状况、经营业绩、企业营运能力、企业未来发展趋势等方面的信息;初步掌握企业财务状况好坏、经营业绩水平高低、营运能力强弱、未来发展潜力大小及前景如何等的分析评价方法。虽然我们实训的时间很短,但是我相信我们学到的东西确实是很多的。 在实训中我体会到了所谓的“百闻不如一见”,经过这次自身的切身实践,我才深切地理会到了“走出课堂,投身实践”的必要性。平时,我们只能在课堂上与老师一起纸上谈兵,思维的认识基本上只是局限于课本的范围之内,这就导致我们对会计知识认识的片面性,使得我们只知所以然,而不知其之所以然!这些都是十分有害的,其极大地限制了我们会计知识水平的提高。但是这些天我们进行的商品会计模拟实训,使我们了解了业务处理程序与方法。实训是我们会计专业的学生必须拥有的一段经历,它使我们在实践中了解社会,让我们学到了很多在课堂上根本就学不到的知识,也打开了视野,增长了见识,为我们以后进一步走向社会打下坚实的基础。 “只有经历过,才知道其中的滋味”对于我而言,喜欢体验生活,可以说通过这次实训,真真切切的让我了解了什么是会计,让我对于

全新版大学英语综合教程(第二版)1课后题答案全集(可打印)

【一】全新版大学英语综合教程1课后 题 Unit 1 Growing Up Part II Language Focus Vocabulary Ⅰ.1. 1.Respectable 2.agony 3.put…down 4.sequence 5.hold back 6.distribute 7.off and on 8.vivid 9.associate 10.finally 1.turn in 2.tackle 2. 1.has been assigned to the newspaper’s Paris office. 2.was so extraordinary that I didn’t know whether to believe him or not. 3. a clear image of how she would look in twenty years’ time. 4.gave the command the soldiers opened fire. 5.buying bikes we’ll keep turning them out. 3. 1.reputation, rigid, to inspire 2.and tedious, What’s more, out of date ideas https://www.360docs.net/doc/6114486906.html,pose, career, avoid showing, hardly hold back Ⅱ. https://www.360docs.net/doc/6114486906.html,posed 2.severe 3.agony 4.extraordinary 5.recall https://www.360docs.net/doc/6114486906.html,mand 7.was violating 8.anticipate Ⅲ. 1.at 2.for 3.of 4.with 5.as 6.about 7.to 8.in, in

会计实训总结及心得500字

会计实训总结及心得500字 会计实训总结及心得500字会计实训的建设主要是为了提高我们的实际应用水平。在培训过程中,通过做分录,填制凭证到制作账本来巩固我们的技能。通过财务会计培训,使得我们系统地练习企业会计核算的基本程序和具体方法,加强对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对所学专业知识的一个检验。通过实际操作,不仅使得我们每个人掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且对所学理论有一个较系统、完整的认识,最终达到会计理论,会计实践相结合的目的。 我们以模拟企业的经济业务为培训资料,运用会计工作中的证、账等对会计核算的各步骤进行系统操作实验,包括账薄建立、原始凭证、记账凭证的审核和填制,各种账薄的登记、对账、结账等。在学了一个学期的基础会计之后,我们虽然掌握了理论知识,但对于把这些理论运用到实践还是有一定难度,不能够把理论和实践很好地结合起来。众所周知,作为一个会计人员如果不会做账,如果不能够把发生的业务用账的形式体现出来,那么就不能算做会计。于是在大二第一个学期我们开了这门会计培训课。 在培训中,我们首先掌握了书写技能,如金额大小写,

日期,收付款人等等的填写。接着填写相关的数据资料。再继续审核和填写原始凭证。然后根据各项经济业务的明细账编制记账凭证。根据有关记账凭及所附原始凭证逐日逐笔的登记现金日记账、银行存款日记账以及其他有关明细账;往后我们会编制科目汇总表,进行试算平衡。根据科目汇总表登记总分类账。并与有关明细账、日记账相核对;最后要编制会计报表;将有关记账凭证、账页和报表加封皮并装订成册并写培训总结。 在本次会计培训中,我们充当单位的记账人员,掌握了应该如何处理具体的会计业务和如何进行相互配合,弥补我们在课堂学习中实践知识不足的缺陷,掌握书本中学不到的具体技巧,缩短从会计理论学习到实际操作的距离,也可通过培训的仿真性,使我们感到培训的真实性,增强积极参与培训的兴趣。 我们将教材的理论知识学完以后,进行这次综合模拟培训。培训重在动手去做,把企业发生的业务能够熟练地反映出来,这样才能证明作为一个会计人员的实力。比如课本上及会计模拟实验中有原始凭证、记帐凭证、总账、明细账、银行存款日记账等的填制,虽然现在还有点手生,但只要细心,一步步的填制,我对自己往后熟练的填写很有信心。然后就要把培训书上各种单子、凭证剪下来附到记账凭证后面,方便以后的查看,最后就是装订成册。

商品流通企业会计习题与答案

商品流通企业会计练习题 一、判断题 1.企业在预付货款时,不能作为商品购进,只有在收到商品时才能作为商品购进。(√) 2.享有商业折扣和现金折让的情况虽然是不同的,但它们在核算上都是以实际支付的货款作为商品的采购成本。(×) 3.仓库商品销售和直运商品销售都属于商品销售,因此在核算上没有什么不同。(×) 4.企业在预收货款时,由于转移了商品所有权,因此可以作为商品销售。(×) 5.在进行销售商品的账务处理时,不符合确认条件但商品已经发出的情况下,应将发出商品通过“发出商品”账户来核算。(√) 6.库存商品发生短缺,不论是自然损耗还是责任事故,经领导批准由企业列支时,均列入“销售费用”。(×) 7.可变现净值是指企业在正常经营过程中,以商品的估计售价减去估计的销售费用以及相关税金后的金额。(√) 8.企业对于未计提过跌价准备的、完全丧失了使用价值的商品,应按其账面价值借记“资产减值损失”账户,贷记“存货跌价准备”账户。(×) 9.批发商品异地销售一般采用提货制和送货制。(×) 10.采用先进先出法计算出来的商品销售成本,比较接近现行的市场价值。(×) 11.购进专供本单位自用的商品属于商品购进的范围。(×) 12.为收取手续费替其他单位代销的商品不属于商品销售的范围。(√) 13.售价金额核算企业购进商品短缺或溢余时,应按商品售价记入“待处理财产损溢”账户。(×) 14. 商品流通企业的业务主要包括商品生产,商品销售,商品储存三个环节。(×) 15. 采用售价金额核算的企业购进商品退补价时,若只更正购进价格,只需调整“商品进销差价”账户和“应交税费”账户,而右以不调整“库存商品”账户。(√) 二、单选题 1.企业购进商品支付货款时,实际发生现金折扣,应计入( B )账户。 A.“销售费用” B.“财务费用” C.“主营业务收入” D.“在途物资” 2.南海百货批发公司日前售给春风百货商店搪瓷烧锅800只,每只元,今发现单价开错,每只应为元,当即开出更正发票予以更正,该笔业务属于( B)。 A.购进商品退价 B.购进商品补价 C.销售商品退价 D.销售商品补价 3. 某商业企业购进商品一批,其中商品价款150 000元,发生的运输费用5 500元,增值税额25 500元,则该批商品的采购成本为(B)。 A、5 500元 B、150 000元 C、155 500元 D、175 500元 4.商品销售成本的计算方法中,商品零售企业常采用的是( C)。 A.个别计价法 B.加权平均法 C.毛利率法 D.先进先出法 5. 零售商品的流转是流转的( D)。 A、起始环节 B、销售环节 C、中间环节 D、最终环节 6.直运商品销售的突出特点是商品由供货单位直接运达购货单位,在账务处理上不使用( B)账户。 A.“商品采购” B.“库存商品” C.“销售费用” D.“主营业务成本” 7.期末结存商品金额偏低( A )。

全新版大学英语综合教程1课后练习答案

Unit 1 Growing Up Part II Language Focus Vocabulary Ⅰ. 1. 1.respectable 2.agony 3.put…down 4.sequence 5.hold back 6.distribute 7.off and on 8.vivid 9.associate 10.f inally 11.t urn in 12.t ackle 2. 1.has been assigned to the newspaper’s Paris office. 2.was so extraordinary that I didn’t know whether to believe him or not. 3. a clear image of how she would look in twenty years’ time.

4.gave the command the soldiers opened fire. 5.buying bikes we’ll keep turning them out. 3. 1.reputation, rigid, to inspire 2.and tedious, What’s more, out of date ideas https://www.360docs.net/doc/6114486906.html,pose, career, avoid showing, hardly hold back Ⅱ. https://www.360docs.net/doc/6114486906.html,posed 2.severe 3.agony 4.extraordinary 5.recall https://www.360docs.net/doc/6114486906.html,mand 7.was violating 8.anticipate Ⅲ. 1.at 2.for 3.of 4.with 5.as 6.about

商品流通企业会计教案

经济管理分院 会计电算化教研室《商品流通企业会计》 教案 主讲教师 授课专业会计电算化 计划学时 32 学分 2 20XX年8月 20 日

课程基本信息 一、课程简介 《商品流通企业会计》课程是会计电算化专业的专业课,是针对专业人才培养目标所确定的会计就业方向开设的。主要讲授商品流通企业的自营商品核算、联营商品核算、和特殊商品核算的内容。 二、教学目标 知识目标 ⑴了解商品流通企业业务活动的主要特点及基本职能 ⑵理解商品流通企业商品流转及管理方式、熟悉商品流通企业的分类 ⑶掌握商品流通企业会计核算对象 ⑷掌握自营商品业务核算方法、自营商品销售成本计算与结转的方法 ⑸掌握联营商品业务核算方法、特殊商品业务核算方法。 能力目标 ⑴能做商品流通企业自营商品业务的会计处理 ⑵能做商品流通企业联营商品业务的会计处理 ⑶能做商品流通企业特殊商品经营业务的会计处理、 ⑷能够对商品流通企业经营的各个环节进行有效的管理和监督 素质目标 ⑴培养团结协作、诚实守信的职业道德 ⑵培养吃苦耐劳、勇于挑战、永不言败,积极进取的精神 ⑶增强管理意识及岗位责任意识,促进学生职业素养的养成。 ⑶能够正确编制成本报表和进行成本分析。 三、课程总体框架

四、考核方式 1.考核方式 本课程采用过程性考核方式。包括学习态度考核、实务实训考核、期末考核三部分。其中:学习态度考核成绩占20%,(包括出勤考核占5%、自学能力考核5%、团队合作考核5%、沟通表达能力考核占5%);实训成绩考核占40%(包括正确性20%、规范性占10%、及时性占10%);期末考核的权重占40%,采用开卷考试方式。 4.成绩认定及考核标准

《商品流通会计模拟实习》实验报告

《商品流通企业会计模拟实习》实验报告 一、实验目的: 在基本掌握会计理论和账务处理技能的基础上,学习并练习商品流通企业会计核算程序的具体方法,加强学生对会计基本理论、基本方法的应用和基本技能的训练,达到理论教学与会计实务的统一,全面培养学生对会计基本理论、基本方法的应用和基本技能的训练。 二、实验步骤: 1、根据企业本月发生的业务编制分录 2、根据分录及发生的业务填制需要公司填写的原始凭证 3、根据分录及原始凭证编制记账凭证 (4、根据记账凭证登记库存商品明细账) 三、实验体会: 通过此次商品流通企业会计模拟实习,我熟悉并掌握了商品流通企业会计的基本工作流程,对商品流通企业的会计有了更深层次的了解,收获颇丰。 1、通过此次学习,我知道了在一般情况下,批发商品采用的是数量进价金额核算法,零售商品核算采用售价金额核算法。两种业务的核算方法有所不同,并且零售业务的按售价金额核算法不对数量进行核算,并且还需要开设会计科目“商品进销差价”并设明细。通过实践的演练,我对这个科目有了熟悉的掌握,了解了工作的思路。 2、对于商业企业,发生的业务基本上是货币资金收付业务以及商品的购销业务,企业一方面要审核发票、销售收入缴款单等原始凭证,并且对于收到款项还需要自行填制进账单送交银行,办理款项的入账手续。除此之外,企业自身还需要填写现金支票、转账支票、托收承付等原始凭证。这几项业务时以前实验没有涉及的,通过此次实验,我熟练了掌握了大小写的书写,以及这些原始凭证的正确写法,相信我以后到无论是开具支票还是涉及银行的业务都能够较好的处理并掌握。 3、此次实验,由于时间较为紧迫,老师有把分录提前给我们作为参考,我想,我有必要在暑假的时候,对这些分录自己再去独立的编制一下,分录在会计业务处理中是一个很重要的环节,而分录这方面又是我们比较薄弱的部分,我们自己应该要珍惜每一次的练习,既然老师体谅我们,我们也不能辜负老师的一片苦心,一定要真正的学习这些知识,掌握商品流通企业业务的账务处理。 4、此次实验让我再次温习了会计账务处理的流程,从填写的记账凭证,填写相关的原始凭证,到整理凭证,打孔,封册这些步骤,让我熟练的把所学会计学原理、中级财务会计等课程的知识运用到了实践当中。 总之,每一次的实验,都会有不一样的收获,只有通过一次次的积累,才能把课堂上学习的理论知识与实践联系起来,并且运用于实务当中,这才是学习的真正目的,感谢这一周老师的陪伴,感谢老师的指导,相信,我会在一次又一次的实验中成长,最终达到学以致用的目的。

大学英语综合教程1课后习题标准答案

Unit 1 Part Ⅱ Reading Task Vocabulary Ⅰ1. 1)respectable 2)agony 3)put down 4)sequence 5)hold back 6)distribute 7)off and on 8)vivid 9)associate 10)finally 11)turn in 12)tackle 2. 1)has been assigned to the newspaper’s Paris office. 2)was so extraordinary that I didn’t know whether to believe him or not. 3)a clear image of how she would look in twenty years’time. 4)gave the command the soldiers opened fire. 5)buying bikes we’ll keep turning them out. 3. 1)reputation。rigid。to inspire 2)and tedious。What’s more。out of date ideas 3)compose。career。avoid showing。hardly hold back Ⅱhttps://www.360docs.net/doc/6114486906.html,posed 2.severe 3.agony 4.extraordinary 5.recall https://www.360docs.net/doc/6114486906.html,mand 7.was violating 8.anticipate Ⅲ1.at 2.for 3.of 4.with 5.as 6.about 7.to 8.in。in 9.from 10.on/upon Comprehensive Exercises ⅠCloze 1.hold back。tedious。scanned。recall。vivid。off and on。turn out/in。career https://www.360docs.net/doc/6114486906.html,st。surprise。pulled。blowing。dressed。scene。extraordinary。image。turn。excitement ⅡTranslation 1.1)As it was a formal dinner party, I wore formal dress, as Mother told me to. 2)His girlfriend advised him to get out of /get rid of his bad habits of smoking before it took hold. 3)Anticipating that the demand for electricity will be high during the next few months, they have decided to increase its production. 4)It is said that Bill has been fired for continually violating the company’s safety rules. /Bill is said to have been fired for continually violating the company’s safety rules. 5)It is reported that the government has taken proper measures to avoid the possibility of a severe water shortage. /The local government is reported to have taken proper measures to avoid the possibility of a severe water shortage. 2.Susan lost her legs because of/in a car accident. For a time, she didn’t know how to face up to the fact she would never (be able to) walk again. One day, while scanning (through) some magazines, a true story caught her eye/she was attracted by a true story. It gave a vivid description of how a disabled girl became a writer. Greatly inspired, Susan began to feel that she, too, would finally be able to lead a useful life. Unit 2 Part ⅡReading Task Vocabulary Ⅰ1. 1)absolutely 2)available 3)every now and then 4)are urging/urged 5)destination 6)mostly 7)hangs out 8)right away 9)reunion 10)or something 11)estimate 12)going ahead 2. 1)in the examination was still on his mind. 2)was completely choked up by the sight of his team losing in the final minutes of the game. 3)was so lost in study that she forgot to have dinner. 4)has come up and I am afraid I won’t be able to accomplish the project on time. 5)of equipping the new hospital was estimated at﹩2 million. 3. 1)were postponed。the awful。is estimated 2)reference。not available。am kind of 3)not much of a teacher。skips。go ahead Ⅱ1.to 2.for 3.at 4.from 5.in 6.to。on 7.on 8.with Ⅲ1.more or less 2.kind of/sort of 3.Somrthing 4. kind of/sort of 5. more or less 6. or something Comprehensive Exercises ⅠCloze 1.chocked up。awful。practically。neighborhood。correspondence。available。destination。reunion。Mostly。postponing。absolutely 2.how。savings。embarrassment。phone。interrupted。touch。envelope。signed。message。needed

大学英语综合教程1课后答案

大学英语综合教程1课后答案 目录 1-5——————————Unit 1 5-10—————————Unit 2 10-16—————————Unit 3 17-20—————————Unit 4

Unit 1 Part I Pre-Reading Task Script for the recording: Ways of learning is the topic of this unit. It is also the topic of the song you are about to listen to, called Teach Your Children sung by Crosby, Stills and Nash. Teach Your Children Crosby, Stills and Nash You, who are on the road, Must nave a code that you can live by. And so, become yourselr, Because the past is just a goodbye. Teach your cbildren well, Their lather's hell did slowly go by. And reed them on your dreams, The one they picks, the one you'll mow by. Don't you ever ash them why, ir they told you, you will cry, So just look at them and sigh and know they love you. Appendix I - 93 - And you, oi tender years, Can't know the rears that your elders grew by. Ana so please help them with your youtb,

大学英语综合教程1课后答案

The Answers to Unit 1 Enhance Your Language Awareness (I) Working with Words and Expressions 2. (1) obtain (2) confident (3) communicate (4) advantage (5) relevant (6) helpful (7) extreme (8) enjoyable (9) means (10) process (11) particularly (12) characters (13) astonished (14) apparently 3. (1) fond of (2) is...related to (3) according to (4) To a certain degree (5) vice versa (6) no doubt (7) rid... of (8) cleared up (9) or else (10) at all costs (11) sure enough (12) let alone (13) similar to (14) It's no use (15) in my opinion (16) was worth (II) Increasing Your Word Power 1. (1) c (2) d (3) b (4) b (5) b (6) d 2. (1) highly/very (2) quite/very (3) quite/very/increasingly (4) quite/simply/very 3. Adverbs Adjectives efficiently efficient particularly particular fluently fluent quickly quick

商品流通企业实训业务会计分录

《会计岗位综合实训》学习指导 第二部分商品流通企业会计岗位实训 1、1日,开出现金支票,到银行办理提取现金业务,提取现金2500元。 这是一个提取现金的业务 分录:借:库存现金2500 贷:银行存款2500 2、1日,由采购员转来增值税专用发票和服装鞋帽部附送的进货单,财会部门签发转帐支 票(零售购进) 这是一个购买库存商品的业务 分录: 借:在途物资—零售部—服装鞋帽部71700 应交税费—应交增值税(进项税额)12189 贷:银行存款83889 借:库存商品—零售部—服装鞋帽部96500 贷:在途物资—零售部—服装鞋帽部71700 商品进销差价—服装鞋帽部24800 3、1日,应付五星公司的商业承兑汇票到期,从开户银行收到付款通知10万元。 这是一个用银行存款支付到期商业汇票款的业务 分录: 借:应付票据—五星集团有限公司100000 贷:银行存款100000 4、1日,收到销售部门转来增值税专用发票,仓库转来出库单,财务部收到对方的支票并存入银行。

(批发销售) 这是一个销售货物收到货款业务 分录: 借:银行存款91552.5 贷:主营业务收入78250 应交税费—应交增值税(销项税额)13302.5 5、2日,财务部收到各零售柜组送来的销售货物款及内部缴款单,汇总后送存银行 这是一个零售柜组销售货物收款的业务 分录: 借:现金95443.7 贷:主营业务收入—零售商品—五金部23576.4 —日化部54382 —服装鞋帽部17485.3 结转成本 借:主营业务成本—零售商品—五金部23576.4 —日化部54382 —服装鞋帽部17485.3 贷:库存商品—零售部—五金部23576.4 —日化部54382 —服装鞋帽部17485.3 交存银行 借:银行存款95443.7 贷:库存现金95443.7