中级财务管理知识总结

2017中级财务管理考试必记公式大全

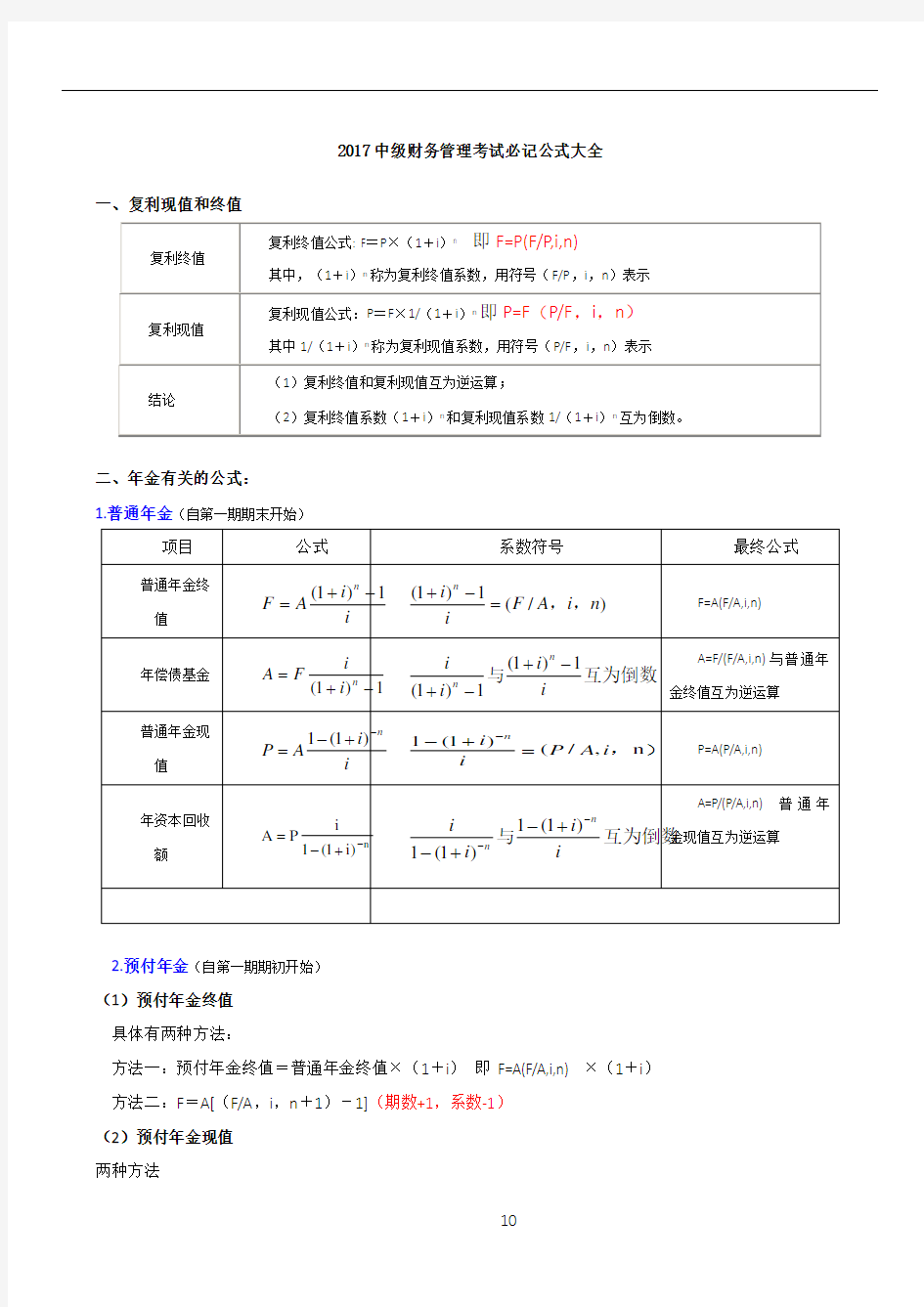

一、复利现值和终值

二、年金有关的公式:

1.普通年金(自第一期期末开始)

2.预付年金(自第一期期初开始)

(1)预付年金终值

具体有两种方法:

方法一:预付年金终值=普通年金终值×(1+i)即F=A(F/A,i,n) ×(1+i)方法二:F=A[(F/A,i,n+1)-1](期数+1,系数-1)

(2)预付年金现值

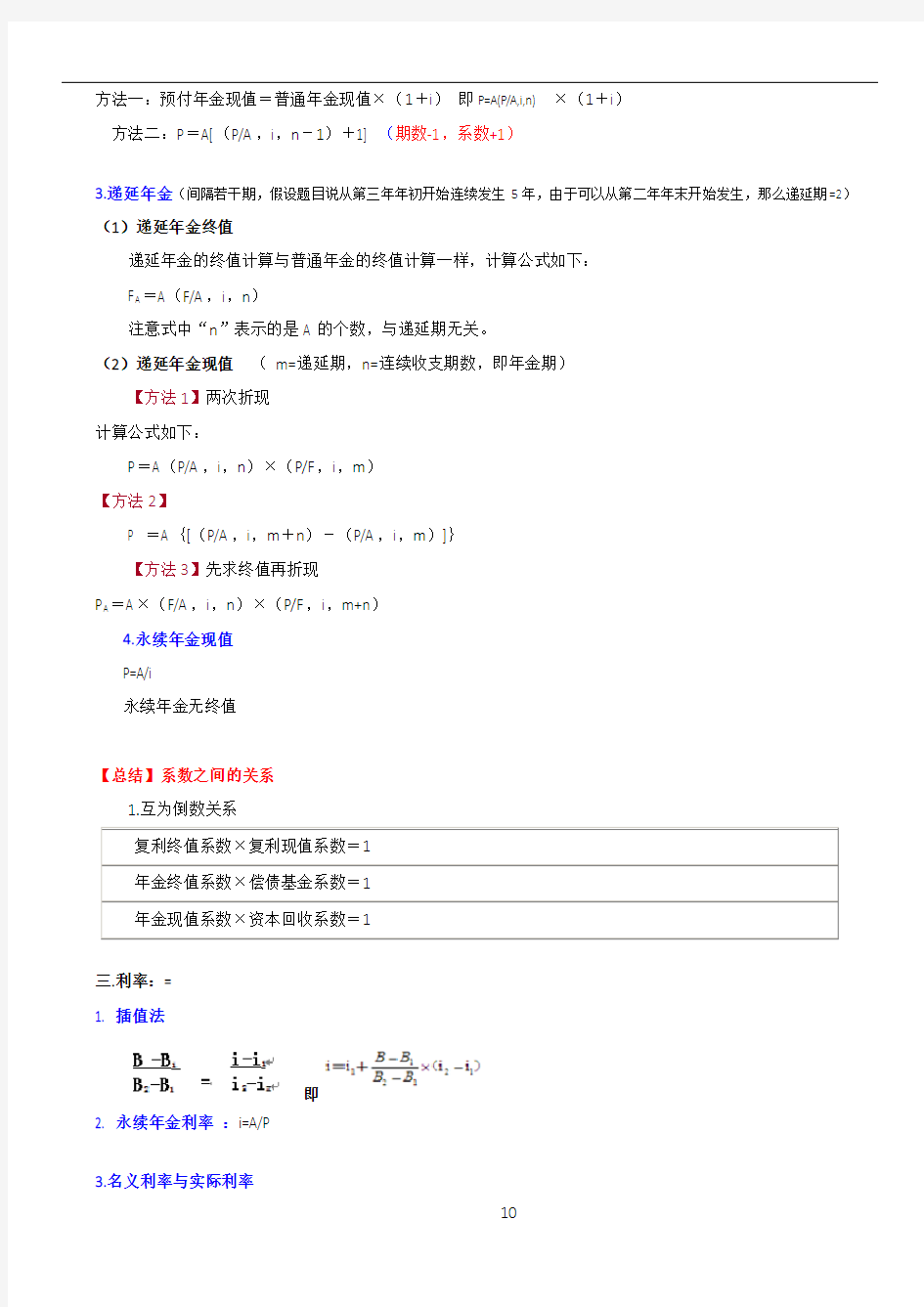

两种方法

方法一:预付年金现值=普通年金现值×(1+i)即P=A(P/A,i,n)×(1+i)

方法二:P=A[(P/A,i,n-1)+1] (期数-1,系数+1)

3.递延年金(间隔若干期,假设题目说从第三年年初开始连续发生5年,由于可以从第二年年末开始发生,那么递延期=2)(1)递延年金终值

递延年金的终值计算与普通年金的终值计算一样,计算公式如下:

F A=A(F/A,i,n)

注意式中“n”表示的是A的个数,与递延期无关。

(2)递延年金现值(m=递延期,n=连续收支期数,即年金期)

【方法1】两次折现

计算公式如下:

P=A(P/A,i,n)×(P/F,i,m)

【方法2】

P =A{[(P/A,i,m+n)-(P/A,i,m)]}

【方法3】先求终值再折现

P A=A×(F/A,i,n)×(P/F,i,m+n)

4.永续年金现值

P=A/i

永续年金无终值

【总结】系数之间的关系

1.互为倒数关系

复利终值系数×复利现值系数=1

年金终值系数×偿债基金系数=1

年金现值系数×资本回收系数=1

三.利率:=

1. 插值法

即

2. 永续年金利率:i=A/P

3.名义利率与实际利率

(1)一年多次计息时的名义利率与实际利率

实际利率(i):1年计息1次时的“年利息/本金”

名义利率(r):1年计息多次的“年利息/本金”

m

i=(1+r/m)-1

(2)通货膨胀下的名义利率和实际利率

(1+名义利率)=(1+实际利率)×(1+通货膨胀率)= (1+r)=(1+i)×(1+通货膨胀率)

即

四.风险与收益的计算公式

1. 资产收益的含义与计算

单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格)

=[利息(股息)收益+资本利得]/期初资产价值(价格)

=利息(股息)收益率+资本利得收益率

2. 预期收益率

预期收益率E(R)=

E(R)为预期收益率;P i表示情况i可能出现的概率;R i表示情况i出现时的收益率。

3. 必要收益率

必要收益率=无风险收益率+风险收益率

=(纯粹利率+通货膨胀补贴)+风险收益率

4. 风险的衡量X i=随机事件的第i种结果,=预期收益率,

方差方差和标准离差作为绝对数,只适用于

期望值相同的决策方案风险程度的比较。方

差和标准差越大,风险越大

标准差

标准离差率

对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准离差率这一相对数值

5. 资产组合的风险与收益 1)投资组合的期望收益率

)

()R i i p R E W E ?=∑(

2) 投资组合的风险包含(投资比重=W 个别资产标准差= 相关系数=

)

3) 投资组合的方差

2

121212222212122σσρσσσ,w w w w p ?++=

原理:(a+b)2=a 2+b 2+2ab = a 2+b 2+2ab =()2+(

)2+2

6. β系数 定义公式

m i

m i m

m i m i m m i i R R COV σσρσσσρσβ,2

,2),(===

证券资产组合的系统风险系数

7.资本资产定价模型 R = R f +β×(R m —R f ) R 表示某资产的必要收益率; β表示该资产的系统风险系数;

R f 表示无风险收益率,通常以短期国债的利率来近似替代; R m 表示市场组合收益率

四、总成本模型

总成本=固定成本总额+变动成本总额

=固定成本总额+(单位变动成本×业务量)

1).高低点法

b=最低点业务量最高点业务量最低点业务量成本最高点业务量成本--=x y

??

a=最高点业务量成本-b ×最高点业务量 或:=最低点业务量成本-b ×最低点业务量

2). 回归分析法

a=

∑∑∑∑∑∑--2

2

2

)(x x n xy x y x

第三章 预算管理

一.现金预算

可供使用现金=期初现金余额+现金收入 可供使用现金-现金支出=现金余缺

现金余缺+现金筹措-现金运用=期末现金余额

二.生产预算

预计生产量=预计销售量+预计期末存货-预计期初存货(备注:生产量跟销售量有关)

三.直接材料预算

1.某种直接材料预计生产需要量=某产品耗用该材料的消耗定额×该产品预计产量(生产需要量跟材料消耗定额和产量有关)

2.某种直接材料预计采购量=某种直接材料预计生产需要量+该材料预计的期末库存量-该材料预计的期初库存量(采购量跟生产量有关)

3.购买材料支付的现金=本期含税采购金额×本期付现率+前期含税采购金额×本期付现率

4.期末应付账款余额=期初应付账款余额+本期预计含税采购金额-本期全部采购现金支出(包括支付前期的采购支出)

四.直接人工预算

1.某种产品直接人工总工时=单位产品定额工时×该产品预计生产量

2.某种产品直接人工总成本=单位工时工资率×该种产品直接人工总工时

五.制造费用预算

1.变动制造费用预算=变动制造费用分配率×业务量预算总数

2.制造费用预计现金支出=制造费用预算总额-折旧费用

六、单位生产成本预算

1.单位产品预计生产成本=单位产品预计直接材料成本+单位产品预计直接人工成本+单位产品预计制造费用

2.期末结存产品成本=期初结存产品成本+本期生产成本-本期销售成本

七.销售及管理费用预算

销售及管理费用预计现金支出=销售及管理费用预算总额-折旧及摊销费用

第四章 筹资管理(上)

融资租赁租金的计算:(按等额年金法) (1)、租金在期末支付

租金=【设备原价-残值*(P/F,i,n)】/(P/A,i,n) (2)、租金在期初支付

租金=【设备原价-残值*(P/F,i,n)】/【(P/A,i,n-1)+1】

【提示】这两个公式都是在假定预计残值归出租人所有的情况下得出的。 如果预计残值归承租人所有,则不需要减去残值 租金=【租赁设备*(P/F,i,n )】/(P/A,i,n)

第五章 筹资管理(下)

一.可转换公司债券的转换比率的计算

转换价格债券面值

转换比率

二.因素分析法的计算

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)

【提示】如果预测期销售增加,则用(1+预测期销售增加率);反之用“减”。

如果预测期资金周转速度加快,则应用(1-预测期资金周转速度加速率);反之用“加”。

三.销售百分比法

外部融资需求量=增加的资产-增加的经营负债-增加的留存收益

增加的资产=增量收入*基期敏感资产占基期销售额的百分比+非敏感资产的调整数

或=基期敏感资产*预计销售收入增长率+非敏感资产的调整数

增加的负债=增量收入*基期敏感负债占基期销售额的百分比

或=基期敏感负债*预计销售收入增长率

增加的留存收益=预计销售收入(总收入)*销售净利率*利润留存率

(备注:预计销售收入(总收入)*销售净利率=净利润利润留存率=留存/利润)

四.资金习性预测法

1、高低点法:

b=(最高收入期的资金占用量-最低收入期的资金占用量)/(最高销售收入-最低销售收入)a=最高(低)收入期的资金占用量-b*最高(低)销售收入

2、回归直线法:

Y=a+bX

方程两边同时乘以Σ,得Σy=na+bΣx ①

方程两边同时乘以Σx,得Σxy=Σxa+bΣx2 ②

解联立方程①②即可

五、资本成本计算

总公式:

1、银行借款资本成本

一般模式

折现模式

根据“现金流入现值-现金流出现值=0”求解折现率

2.公司债券资本成本

一般模式

折现模式

根据“现金流入现值-现金流出现值=0”求解折现率

3.融资租赁资本成本

融资租赁资本成本的计算(不考虑所得税)

(1)残值归出租人

设备价值=年租金×年金现值系数+残值现值

(2)残值归承租人

设备价值=年租金×年金现值系数

4.普通股资本成本

股利增长模型法

假设:某股票本期支付股利为D0,未来各期股利按g速度增长,股票目前市场价格为P0,则普通股资本成本为:

【提示】普通股资本成本计算采用的是折现模式。

资本资产定价模型法

K s=R f+β(R m-R f)

5.留存收益资本成本

参照普通股成本公式,但不考虑筹资费用。

6.平均资本成本

六、杠杆效应

1、经营杠杆系数

(1)DOL的定义公式:

经营杠杆系数=息税前利润变动率/产销变动率

(2)简化公式:

报告期经营杠杆系数=基期边际贡献/基期息税前利润

DOL=M/EBIT=M/(M-F)=基期边际贡献/基期息税前利润

【提示】经营杠杆系数简化公式推导

假设基期的息税前利润EBIT=PQ-VcQ-F,产销量变动ΔQ,导致息税前利润变动,ΔEBIT=(P-Vc)×ΔQ,代入经营杠杆系数公式:

2.财务杠杆系数

(1)定义公式:

(2)简化公式:

3.总杠杆系数

(1)定义公式

【提示】总杠杆系数与经营杠杆系数和财务杠杆系数的关系

DTL=DOL×DFL

(2)简化公式

0000

I F M M DTL --=

七.资本结构优化 1.每股收益分析法

11)1()(N T I EBIT -?-=2

2)

1()(N T I EBIT -?-

结论:

如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式; 如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹资方式。

2.公司价值分析法 (1)企业价值计算

(2)加权平均资本成本的计算

第六章 投资管理

一.项目现金流量 (一)投资期

①在长期资产上的投资②垫支的营运资金 (二)营业期

税后付现成本 税后付现成本=付现成本×(1-税率) 税后收入

税后收入=收入金额×(1-税率)

非付现成本抵税

非付现成本可以起到减少税负的作用,其公式为:

税负减少额=非付现成本×税率

估算方法 直接法:(NCF )=营业收入-付现成本-所得税 间接法:营业现金净流量=税后营业利润+非付现成本

分算法:营业现金净流量=收入×(1-所得税率)-付现成本×(1-所得税率)+

(三)终结期

二.净现值(NPV)

净现值(NPV)=未来现金净流量现值-原始投资额现值

三.年金净流量(ANCF)

年金净流量=现金净流量总现值/年金现值系数

=现金净流量总终值/年金终值系数

四.现值指数(PVI)

PVI=未来现金净流量现值/原始投资现值

五.内含报酬率(IRR)

1.未来每年现金净流量相等时(年金法)

2.未来每年现金净流量×年金现值系数-原始投资额现值=0

3.2.未来每年现金净流量不相等时

如果投资方案的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接查年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。

六.回收期(PP)

(一)静态回收期

1.未来每年现金净流量相等时

2.静态回收期=原始投资额/每年现金净流量

3.2.未来每年现金净流量不相等时的计算方法

4.在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

5.(二)动态回收期

6.1.未来每年现金净流量相等时

7.在这种年金形式下,假定经历几年所取得的未来现金净流量的年金现值系数为(P/A,i,n),则:

8.

9.计算出年金现值系数后,通过查年金现值系数表,利用插值法,即可推算出回收期n。

10.2.未来每年现金净流量不相等时

11.在这种情况下,应把每年的现金净流量逐一贴现并加总,根据累计现金流量现值来确定回收期。计算其动态回收期。

七.固定资产更新决策

营业现金净流量计算的三种方法。

1.直接法

营业现金净流量=收入-付现成本-所得税

2.间接法

营业现金净流量=税后营业利润+非付现成本

3.分算法

4.寿命期不同的设备重置决策

八.债券价值的计算

债券价值=未来利息的现值+归还本金的现值=PV=I×(P/A,i,n)+M×(P/F,i,n)

债券的内含报酬率

①逐次测试法,与求内含报酬率的方法相同

②简便算法

九.股票投资

股票价值=未来各年股利的现值之和

优先股价值=股利/折现率

固定增长模式

2)零增长模式

3)阶段性增长模式

许多公司的股利在某一期间有一个超常的增长率,这段期间的增长率g可能大于R S,而后阶段公司的股利固定不变或正常增长。对于阶段性增长的股票,需要分段计算,才能确定股票的价值。

(二)股票投资的收益率

模式计算公式

零增长股票内部收益率R=D/P0

固定增长股票内部收益率R=D1/ P0+g=股利收益率+股利增长率

阶段性增长股票内部收益率利用逐步测试法,结合内插法来求净现值为0的贴现率。