供应商对账函模板

WORD 格式

专业资料整理 1

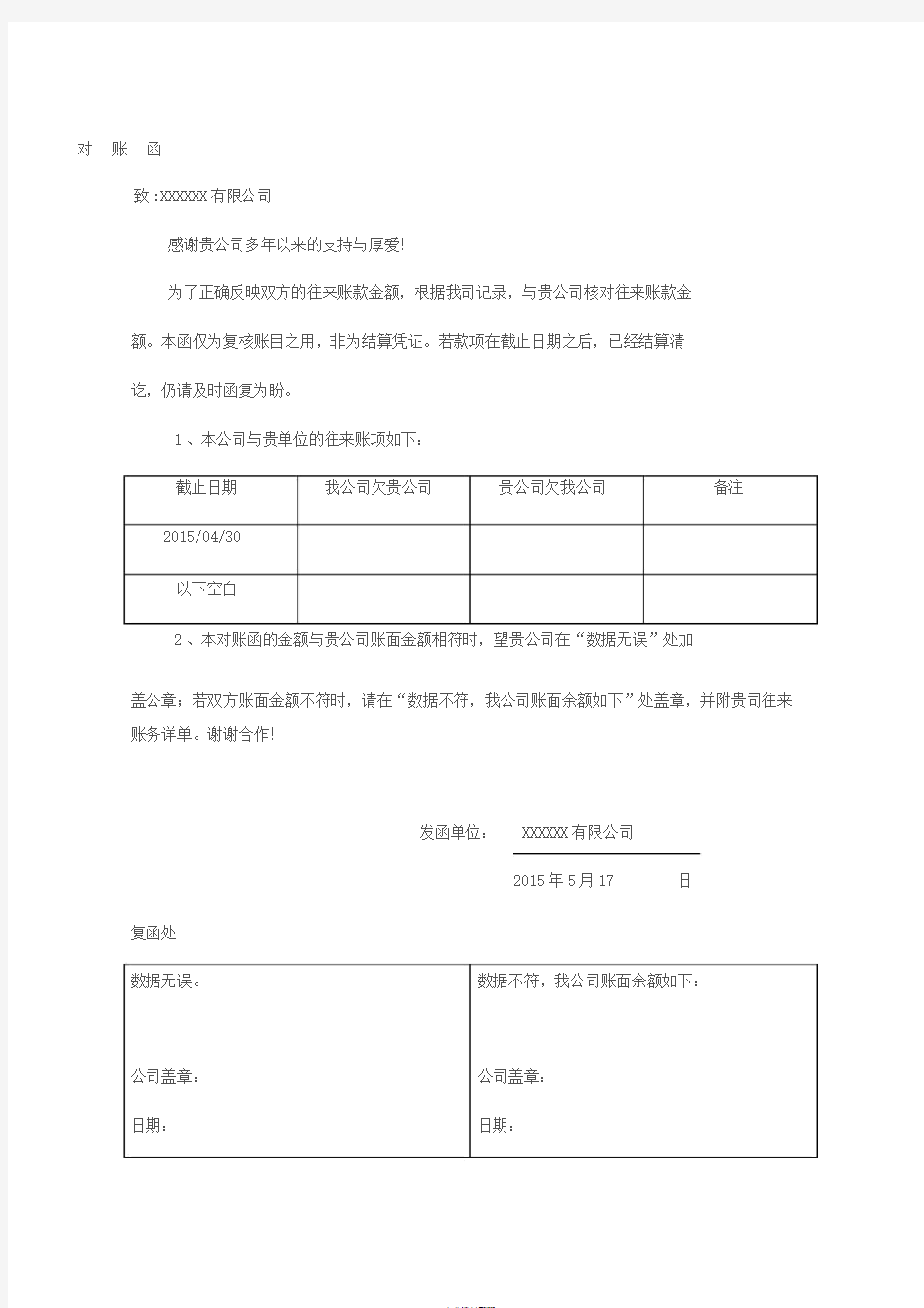

对 账 函

致 :XXXXXX 有限公司

感谢贵公司多年以来的支持与厚爱!

为了正确反映双方的往来账款金额,根据我司记录,与贵公司核对往来账款金

额。本函仅为复核账目之用,非为结算凭证。若款项在截止日期之后,已经结算清

讫,仍请及时函复为盼。

1 、本公司与贵单位的往来账项如下: 截止日期 我公司欠贵公司 贵公司欠我公司 备注

2015/04/30

以下空白

2 、本对账函的金额与贵公司账面金额相符时,望贵公司在“数据无误”处加

盖公章;若双方账面金额不符时,请在“数据不符,我公司账面余额如下”处盖章,并附贵司往来

账务详单。谢谢合作!

发函单位: XXXXXX 有限公司

2015年5月17 日

复函处

数据无误。 数据不符,我公司账面余额如下:

公司盖章:

公司盖章: 日期: 日期:

企业询证函模板大全

编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 2、其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章) 年月日 结论:1、信息证明无误。 (公司盖章) 年月日 经办人: 2、信息不符,请列明不符的详细情况: (公司盖章) 年月日 经办人:

编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。请列示截止××年×月×日贵公司与本公司往来款项余额。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章) 年月日 2、其他事项。 (公司盖章) 年月日 经办人:

编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接通知会计师事务所,并请在空白处列明贵公司认为是正确的信息。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 2、其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章) 年月日 ××会计师事务所: 上面的信息不正确,差异如下: (公司盖章) 年月日 经办人:

供应商结算货款流程

一、现金采购: 1、先货后款,供应商将货物送到公司指定库房,库管依据随货单入库后,开具采购入库单,采购办理付款申请,后附采购入库单黄联和供应商提供的增值税专用发票,审批后财务依据单据付款。 2、先款后货,采购依据订单办理付款申请,货物到货后,库管依据随货单入库后,开具采购入库单,采购将采购入库单黄联和供应商提供的增值税专用发票交到财务,附在先前的付款申请到后面。 3、定金采购或付部分款项,提供采购合同/采购单,采购办理定金付款申请,货物到货后,库管依据随货单入库后,开具采购入库单,采购办理余款付款申请,后附采购入库单黄联和供应商提供的增值税专用发票,审批后财务依据单据付款。 二、账期采购: 1、供货商与xx公司签署 2016年12月31日前账款对账确认函,支付 2016年12月31日前的货款,由采购部填写付款申请单,审批后,由财务支付。 2、 2017年1月1日以后发生的采购业务,供应商于每月的10日带上月采购验收入库单黄联,与公司财务往来会计对账,对账一致后,供应商提供增值税专用发票,将对账的黄联粘贴附在公司采购员填写的付款审批单后,递交财务,财务付款。 3、异地账期供应商发生供货业务后,公司往来会计于每月25日前以邮件的方式,将对账函发给供应商经办人邮箱,供应商确认无误后,供应商将增值税专用发票快递到公司,公司采购将采购入库单黄联(采购人员保管),附在付款审批单后,递交财务,财务付款。

三、签订合同的供应商: 个人供应商提供: 本人身份证复印件、xx复印件。 单位供应商提供: 单位营业执照、开户名称、银行账号、经办人身份证复印件该流程从 2017年1月1日开始执行。

供应商往来账核对管理规定

供应商往来帐核对管理规定V2.0 目录 1.目的 (2) 2.范围 (2) 3.名词解释 (2) 4.职责 (2) 5.管理制度 (2) 5.1日常结款的往来对帐要求 (2) 5.2日常结款的往来帐款核对 (2) 5.3定期与供应商往来帐务的核对 (3) 6.工作流程 (7) 7.注意事项 (7) 8.附件 (7)

1.目的 为规范分部同供应商对帐工作,完善往来帐务的核对内容,保证分部与供应商往来帐务记录的完整、准确,各管理部门能及时掌握各分部与供应商往来帐务的实际情况,就分部与供应商定期核对往来帐务的事宜,特制定本规定。 2.范围 适用范围:**电器财务中心、经营战略中心;各大区;各分部。 发布范围:**电器财务中心、经营战略中心;各大区;各分部。 3.名词解释 往来帐:本规定的往来帐款具体指的是“应付帐款(受托代销商品款、代销商品款)”;“未扣收降价款”;“未扣收退残款”;“应收商业折扣”;“应收补利”;“卖场管理费”;“卖场支持费”;“促销活动费”;“质量保证金”及其他应收款项。 4.职责 无 5.管理制度 5.1日常结款的往来对帐要求 5.1.1 代销商品每月结款前必须核对清楚“代销商品款”余额,否则禁止支付货款; 5.1.2 经销商品每次结款前必须核对该批商品的入库明细,包括商品名称、规格、数量和金额,核对无误后同时保证金力系统和用友财务帐金额一致才可继续结算货款。 5.2日常结款的往来帐款核对: 5.2.1结算人员在每次结款时需要与供应商核对清楚相关往来款项,根据公司目前商品的结算情况(经销商品按帐期依据进货的批次结算货款,代销商品按照结算期的实际销售进行结款),分经销和代销两部分分别进行核对。 5.2.2经销商品 5.2.2.1 经销商品需要核对“应付帐款”、“未扣收降价款”、“未扣收退残款”三项内容。 5.2.2.2 核对“应付帐款”时应结合财务的“商品入库单”结算联内容相符,审核商品的入库价格与厂家的供价是否一致。 5.2.2.3 核对“未扣收降价款”时应结合采销部门的“商品变价单”、“厂家确认函”,应仔细审核所调商品的规格型号、价格及数量。 5.2.3代销商品 5.2.3.1 代销商品主要核对结算期内的“代销商品款”,结算期内的实际销售数量及金额。 5.2.3.2 代销商品的核对依据有:业务的“进货申请单”、厂家的“送货同行单”、库房的

对账函格式范本

对账函格式范本参考 发函编号: 致: 感谢贵公司一如既往地对xxx的支持、信任与厚爱~ 为建立贵公司与我公司更加诚信的业务伙伴关系,加强双方应收及应付账款的管理,为双方进一步密切友好合作奠定基础,我公司正在对贵公司截止发函日与我公司的经济往来账项进行核对,诚望贵公司予以支持和配合~ 1. 下列数据出自我公司应付账款簿记录,如余额相符,请在本函下端数额证明无误处加盖财务签章证明; 如余额不符,请在数额不符及需加说明事项处列明不符金额及原因并加盖财务签章。(单位:元) 对账截止日期20xx.1 2.31 贵公司欠无欠贵公司19440.00 差额无 公司(财务专用章或公章) 20xx 年1 月2 日 数额证明无误 数额不符及需加说明事项: 签章: 年月日 签章: 年月日

烦请务必填写如下资料: 公司地址: 财务部联系电话: 邮编: 发函编号: 致: 感谢贵公司一如既往地对xxx的支持、信任与厚爱~ 为建立贵公司与我公司更加诚信的业务伙伴关系,加强双方应收及应付账款的管理,为双方进一步密切友好合作奠定基础,我公司正在对贵公司截止发函日与我公司的经济往来账项进行核对,诚望贵公司予以支持和配合~ 1. 下列数据出自我公司应付账款簿记录,如余额相符,请在本函下端数额证明无误处加盖财务签章证明; 如余额不符,请在数额不符及需加说明事项处列明不符金额及原因并加盖财务签章。(单位:元) 对账截止日期20xx.1 2.31 贵公司欠无欠贵公司19440.00 差额无 公司(财务专用章或公章) 20xx 年1 月2 日 数额证明无误

数额不符及需加说明事项:签章: 年月日 签章: 年月日 烦请务必填写如下资料:公司地址: 财务部联系电话: 邮编:

供应商结算货款流程

供应商结算货款流程 一、现金采购: 1、先货后款,供应商将货物送到公司指定库房,库管依据随货单入库后,开具采购入库单,采购办理付款申请,后附采购入库单黄联和供应商提供的增值税专用发票,审批后财务依据单据付款。 2、先款后货,采购依据订单办理付款申请,货物到货后,库管依据随货单入库后,开具采购入库单,采购将采购入库单黄联和供应商提供的增值税专用发票交到财务,附在先前的付款申请到后面。 3、定金采购或付部分款项,提供采购合同/采购单,采购办理定金付款申请,货物到货后,库管依据随货单入库后,开具采购入库单,采购办理余款付款申请,后附采购入库单黄联和供应商提供的增值税专用发票,审批后财务依据单据付款。 二、账期采购: 1、供货商与蒙清公司签署2016年12月31日前账款对账确认函,支付2016年12月31日前的货款,由采购部填写付款申请单,审批后,由财务支付。 2、2017年1月1日以后发生的采购业务,供应商于每月的10日带上月采购验收入库单黄联,与公司财务往来会计对账,对账一致后,供应商提供增值税专用发票,将对账的黄联粘贴附在公司采购员填写的付款审批单后,递交财务,财务付款。 3、异地账期供应商发生供货业务后,公司往来会计于每月25日前以邮件的方式,将对账函发给供应商经办人邮箱,供应商确认无误后,

供应商将增值税专用发票快递到公司,公司采购将采购入库单黄联(采购人员保管),附在付款审批单后,递交财务,财务付款。 三、签订合同的供应商: 个人供应商提供:本人身份证复印件、银行卡复印件。 单位供应商提供:单位营业执照、开户名称、银行账号、经办人身份证复印件 该流程从2017年1月1日开始执行。

发给供应商传真

发给供应商传真 This manuscript was revised on November 28, 2020

西安拓丰钢构有限公司对账函 发件人:王艳丽 TO华悦能源: 尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来未付款合计¥145156,人民币壹拾肆万伍仟壹佰伍拾陆元整。 如无异议,请贵公司确认后回传至 签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 TO天福细木: 尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来尚有应付账款合计¥100820,人民币壹拾零捌佰贰拾元整。 签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 TO振华劳保:

尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来尚有应付账款合计¥12939.2,人民币壹万贰仟玖佰叄拾玖元贰角。 签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 传真:029 TO宏鑫化工: 尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来尚有应付账款合计¥7920,人民币柒仟玖佰贰拾元整。 签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 TO大衡焊接: 尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来尚有应付账款合计¥4050,人民币肆仟零伍拾元整。

签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 TO铁鹰起重: 尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来尚有应付账款合计¥4532,人民币壹万肆仟叁佰捌拾伍元整。 签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 TO冉冉五金: 尊敬的客户,截止2011年5月31日,我单位与贵单位账务往来尚有应付账款合计¥6570,人民币陆仟伍佰柒拾元整。 签章(公章):签章(公章): 日期:日期: 西安拓丰钢构有限公司对账函 发件人:王艳丽 TO山东开泰:

承诺函格式-对账函格式

承诺函格式-对账函格式 企业往来账项询证函-积极式询证函(格式) 索引号: 往来账项询证函 编号: 公司: 本公司聘请的会计师事务所正在对本公司2016 年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项

目。如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。回函请直接寄至会计师事务所。 回函地址:邮编:1 电话:传真:联系人: 1.本公司与贵公司的往来账项列示如下: 单位:元 2.其他事项 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 公司(盖章) 月日 以下仅供被询证单位填写对账单格式 有限公司对账单 公司经办人:对账:审核:电子邮箱:;;;; 产品名称/规格型号

单价 数量 金额 入库日期/单号 合计 说明: 特别说明:本公司对账单请签字、盖章扫描或者拍照发电子邮件给我们;另请在2 天之内回复,若出差在途请电话先与我们沟通,否则本公司会视同贵方默认。 TO:XXXX 公司XXX 先生/女士;发件人:XXX;电话88888888;请收函后尽快回复,谢谢。2016-04-19 此致!颂商祺! 2016-04-19 1会计账本格式 会计账簿格式样本 1、账簿启用表 账簿启用及交接表 单位名称账簿名称账簿编号账簿页数启用日期经管人员姓印

页年盖章月姓日主办会计名盖章复姓名接月核盖章管日姓记名交日账盖章出盖章 本账簿页数 鉴 本账簿共计公元负责人名 经管人员职接交记录别姓名年 年 月 备注 2、账簿目录 目 编号科目页码编号科目 录 页码编号科目页码 3、总分类账 总 分 类 账 总第分第页页

供应商对账通知函

供应商对账通知函 篇一:至供应商关于付款、对账方式调整的通知 至各供应商关于付款/对账方式调整的通知 尊敬的供应商朋友: 您好!为了贵我双方合作的更加愉快,配合本公司财务制度改革需要,现针对供应商货款的支付/对账问题做如下调整: 1、自2015年5月30日起,所有供应商应付款账目核对由贵司财务部人员直接同我司财务部联系核对,跟单员只负责前期到货数量核对。 2、对账日期: 因公司财务制度需要,上月对账单应截止在每月月底,在次月前发至我司财务核对确认签名,如在此日期前未发送者,无法满足付款条件,付款日期将延至下期付款期支付。 3、付款日期:

因公司财务制度需要,规定付款时间为每月,除此其他日期不付款;故所有付款需要具备的条件请在规定时间内满足(检验→入库→数量核对→财务对账→发票)。 4、节假日的将视具体情况适当调整。 为了我们合作更加愉快,请知会贵司相关部门及时按照以上规定执行。 xxxxx 2015年06月1日1 篇二:供应商对账函模板 对账函 致:XXXXXX有限公司 感谢贵公司多年以来的支持与厚爱! 为了正确反映双方的往来账款金额,根据我司记录,与贵公司核对往来账款金额。本函仅为复核账目之用,非为结算凭证。若款项在截止日期之后,已经结算清讫,仍请及时函复为盼。

1、本公司与贵单位的往来账项如下: 2、本对账函的金额与贵公司账面金额相符时,望贵公司在“数据无误”处加盖公章;若双方账面金额不符时,请在“数据不符,我公司账面余额如下”处盖章,并附贵司往来账务详单。谢谢合作! 发函单位:XXXXXX有限公司 2015年5月17日 复函处 篇三:对帐通知书 为了尽快清理我公司与各关系户间的债权债务,做好财务结算工作,请核实我公司所挂 欠你的款额元,并于本月22日前送达我公司,以便结帐。特此 顺祝你新年快乐,生意兴隆!海南长城建设装饰设计有限公司2008年1月18日对帐通知为了尽快清理我公司与各关系户间的债权债务,做好财务结算工作,请核实我公司所挂欠你的佘款(人民币)元,

销售合同模板(含订单、送货单、对账函)

销售合同 合同编号:甲方(供方): 代表人: 住所地: 乙方(需方): 代表人: 住所地: 为明确双方权利义务,经充分协商,就乙方向甲方购买产品事宜,特订立本合同,以资信守。 第一条销售产品名称、数量及价格 1.依据本合同约定的条件,由乙方向甲方购买产品(详见订单)。 2.本合同总额最终依据实际订货量进行结算。 第二条订货 1.乙方须在下单前与甲方进行充分的沟通,并正式向甲方提交订单。甲方对乙方提交的订单进行确认分为两种形式(任一种形式均视为甲方对订单的确认): (1)对订单进行书面确认(签字盖章)并提交给乙方,然后交付货物; (2)省略书面确认的环节,直接交付合同产品。 2.乙方订单发出后即对乙方具有约束力,未经甲方许可不得撤回、撤销、变更。订单经甲方确认后生效并成为本合同的组成部分。 第三条质量要求、包装标准 1.甲方产品为合格产品,符合甲方的技术及质量要求,此种标准已经乙方认可或符合双方约定的质量标准。 2.行业常规包装,包装费用由方承担,包装物无回收。 第四条运输、验收及风险承担 1.甲方负责自行或者委托默认的第三方物流公司以汽车运输的形式

将产品交付至乙方指定地址:,运输费用及运输前的装车费用、保险费用由承担,产品到达乙方指定地址后由 负责卸车。乙方另行指定运输方式或者物流公司的,运费和保险费由乙方承担。乙方需要甲方代为委托运输的,甲方将合同产品交给运输方办理完托运手续之时,合同产品毁损、灭失风险转移至乙方。乙方自行提货的,自提货之时,合同产品毁损、灭失的风险转移至乙方。 2.乙方的指定收货地址信息变更,乙方应于信息变更时间提前5日以书面形式通知甲方,否则甲方有权拒绝交货,由此产生的运输费用、仓储费用以及给甲方带来的其他损失由乙方承担。 3.乙方工作人员在甲方或甲方委托物流公司出具的《送货单》上签收或加盖乙方收货专用章或公章,视为甲方完成交付义务。合同产品需由乙方以外的第三方签收的,乙方应向甲方提交《委托发货书》,第三方须持《委托发货书》原件及个人身份证签收合同产品,否则甲方有权拒绝交货,由此增加的相关费用(包括但不限于运输费用、仓储费用)由乙方承担。 4.甲方或甲方委托的物流公司按照乙方指定的交货地点交付合同产品,乙方应当于收货同时进行验收,乙方验收后的签收视为对合同产品的品牌、原厂商、产地、名称、数量、规格、型号、外观、包装、是否短装、验收合格。签收后,乙方对此项提出异议,甲方不予认可。乙方或乙方的指定收货人对1)部分产品名称、型号或配置不符;2)数量不符;3)包装毁损存在异议应现场拍照留存图片证据,由乙方或乙方的指定收货人和承运人签字、盖章确认,甲方确认后给予换货处理。乙方签收后3个工作日内未对产品质量提出异议,视为产品质量验收合格。甲方对产品质量提出异议,经甲方确认属实,给予更换。 5.在交货之前,由于甲方的上游供应商的原因导致不能如期交货,甲方应及时通报乙方,乙方应在收到甲方通知后3日内书面通知甲方选择以下两种方式中的任一种(无论以下哪种情况下,甲方都不再承担延迟交货的违约责任): (1)变更交货日期,继续履行合同; (2)撤销订单。乙方收到甲方通知后3日内没有答复的,视为乙方同意推迟交货日期,合同继续履行。 第五条对帐与支付