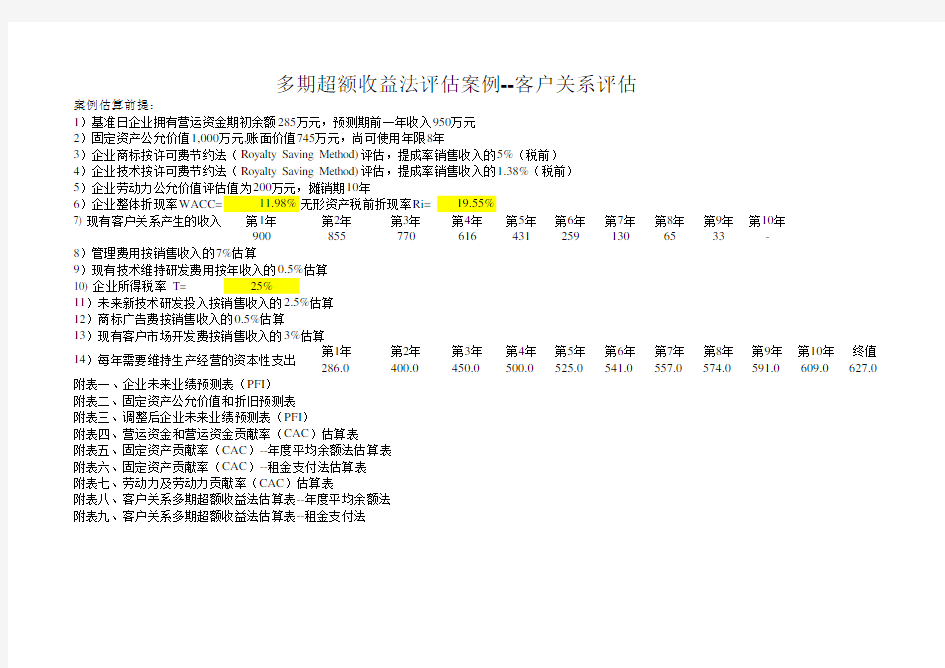

多期超额收益法--客户关系评估表-税前

案例估算前提:

1)基准日企业拥有营运资金期初余额285万元,预测期前一年收入950万元2)固定资产公允价值1,000万元,账面价值745万元,尚可使用年限8年

3)企业商标按许可费节约法(Royalty Saving Method)评估,提成率销售收入的5%(税前)4)企业技术按许可费节约法(Royalty Saving Method)评估,提成率销售收入的1.38%(税前)5)企业劳动力公允价值评估值为200万元,摊销期10年

6)企业整体折现率WACC=

11.98%无形资产税前折现率Ri=19.55%7) 现有客户关系产生的收入第1年第2年第3年第4年第5年第6年

第7年第8年第9年第10年900855770616431259

1306533-

8)管理费用按销售收入的7%估算

9)现有技术维持研发费用按年收入的0.5%估算

10) 企业所得税率 T=

25%11)未来新技术研发投入按销售收入的2.5%估算12)商标广告费按销售收入的0.5%估算

13)现有客户市场开发费按销售收入的3%估算

第1年第2年第3年第4年第5年

第6年第7年第8年第9年第10年终值286.0400.0450.0500.0525.0

541.0557.0574.0591.0609.0627.0

附表一、企业未来业绩预测表(PFI )附表二、固定资产公允价值和折旧预测表附表三、调整后企业未来业绩预测表(PFI )

附表四、营运资金和营运资金贡献率(CAC )估算表

附表五、固定资产贡献率(CAC )--年度平均余额法估算表附表六、固定资产贡献率(CAC )--租金支付法估算表附表七、劳动力及劳动力贡献率(CAC )估算表

附表八、客户关系多期超额收益法估算表--年度平均余额法附表九、客户关系多期超额收益法估算表--租金支付法

多期超额收益法评估案例--客户关系评估

14)每年需要维持生产经营的资本性支出

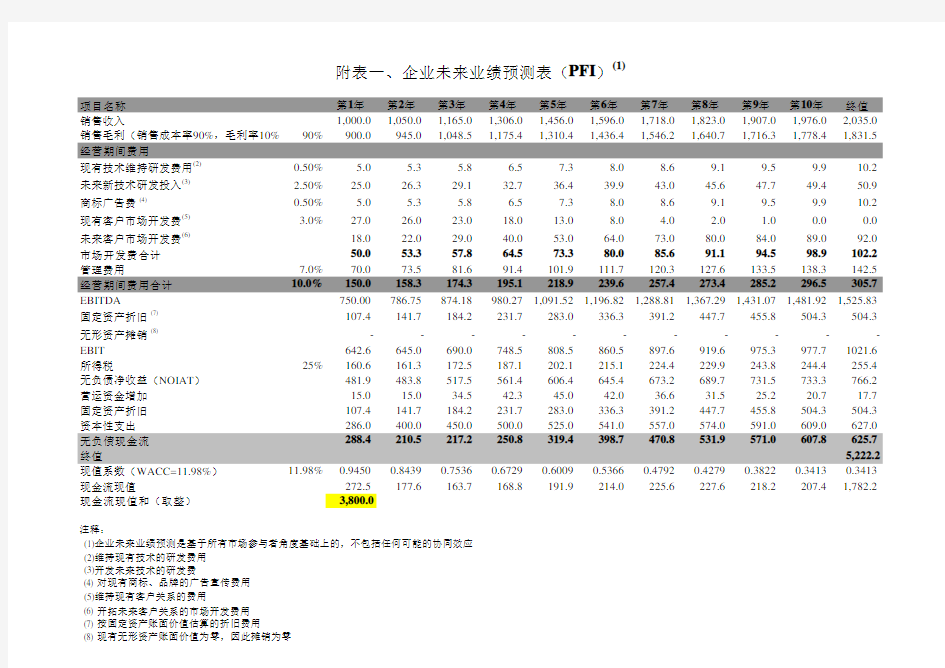

附表一、企业未来业绩预测表(PFI)(1)

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入1,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0销售毛利(销售成本率90%,毛利率10%90%900.0945.01,048.51,175.41,310.41,436.41,546.21,640.71,716.31,778.41,831.5经营期间费用

现有技术维持研发费用(2)0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2未来新技术研发投入(3) 2.50%25.026.329.132.736.439.943.045.647.749.450.9商标广告费 (4)0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2现有客户市场开发费(5) 3.0%27.026.023.018.013.08.0 4.0 2.0 1.00.00.0未来客户市场开发费(6)18.022.029.040.053.064.073.080.084.089.092.0市场开发费合计50.053.357.864.573.380.085.691.194.598.9102.2管理费用7.0%70.073.581.691.4101.9111.7120.3127.6133.5138.3142.5经营期间费用合计10.0%150.0158.3174.3195.1218.9239.6257.4273.4285.2296.5305.7 EBITDA750.00786.75874.18980.271,091.521,196.821,288.811,367.291,431.071,481.921,525.83固定资产折旧 (7)107.4141.7184.2231.7283.0336.3391.2447.7455.8504.3504.3无形资产摊销 (8)-----------EBIT642.6645.0690.0748.5808.5860.5897.6919.6975.3977.71021.6所得税25%160.6161.3172.5187.1202.1215.1224.4229.9243.8244.4255.4无负债净收益(NOIAT)481.9483.8517.5561.4606.4645.4673.2689.7731.5733.3766.2营运资金增加15.015.034.542.345.042.036.631.525.220.717.7固定资产折旧107.4141.7184.2231.7283.0336.3391.2447.7455.8504.3504.3资本性支出286.0400.0450.0500.0525.0541.0557.0574.0591.0609.0627.0无负债现金流288.4210.5217.2250.8319.4398.7470.8531.9571.0607.8625.7终值5,222.2现值系数(WACC=11.98%)11.98%0.94500.84390.75360.67290.60090.53660.47920.42790.38220.34130.3413现金流现值272.5177.6163.7168.8191.9214.0225.6227.6218.2207.41,782.2现金流现值和(取整)3,800.0

注释:

(1)企业未来业绩预测是基于所有市场参与者角度基础上的,不包括任何可能的协同效应

(2)维持现有技术的研发费用

(3)开发未来技术的研发费

(4) 对现有商标、品牌的广告宣传费用

(5)维持现有客户关系的费用

(6) 开拓未来客户关系的市场开发费用

(7) 按固定资产账面价值估算的折旧费用

(8) 现有无形资产账面价值为零,因此摊销为零

账面价值综合折旧年限

第1年第2年第3年第4年第5年第6年第7年第8年第9年

第10年

余额

745893.193.193.193.193.193.193.193.1第1年2861014.3

28.628.628.628.628.628.628.671.5第2年4001020.0

40.040.040.040.040.040.040.0100.0第3年4501022.5

45.045.045.045.045.045.045.0112.5第4年5001025.0

50.050.050.050.050.050.0175.0第5年

5251026.3

52.552.552.552.552.5236.3第6年5411027.1

54.154.154.154.1297.6第7年5571027.9

55.755.755.7362.1第8年5741028.7

57.457.4430.5第9年5911029.6

59.1502.4第10年

609

10

30.5578.6107.4141.7184.2231.7283.0336.3391.2447.7455.8504.32,694.8

10.7%

13.5%

15.8%

17.7%

19.4%

21.1%

22.8%

24.6%

23.9%

25.5%

公允价值综合折旧年限

第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年余额

1,000.0 8125.0125.0125.0125.0125.0125.0125.0125.0第1年2861014.3

28.628.628.628.628.628.628.671.5第2年4001020.0

40.040.040.040.040.040.040.0100.0第3年4501022.5

45.045.045.045.045.045.045.0112.5第4年5001025.0

50.050.050.050.050.050.0175.0第5年

5251026.3

52.552.552.552.552.5236.3第6年5411027.1

54.154.154.154.1297.6第7年5571027.9

55.755.755.7362.1第8年5741028.7

57.457.4430.5第9年5911029.6

59.1502.4第10年

609

10

30.5578.6139.3173.6216.1263.6314.9368.2423.1479.6455.8504.32,694.8

13.9%

16.5%

18.5%

20.2%

21.6%

23.1%

24.6%

26.3%

23.9%

25.5%

劳动力公允价值摊销期初值摊销年限

200

10

20

20

20

20

20

20

20

20

20

20

固定资产/资本性支出折旧合计

Return Of/销售收入

固定资产公允价值和折旧预测表

项目名称

基准日固定资产

资本性支出

固定资产/资本性支出折旧合计

Return Of 劳动力公允价值

项目名称

基准日固定资产

资本性支出

固定资产/资本性支出折旧合计

Return Of 固定资产/资本性支出折旧合计

Return Of/销售收入

调整后企业未来业绩预测表(PFI)

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入1,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0销售毛利(销售成本率90%,毛利率10%90%900.0945.01,048.51,175.41,310.41,436.41,546.21,640.71,716.31,778.41,831.5经营期间费用

现有技术维持研发费用0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2未来新技术研发投入 2.50%25.026.329.132.736.439.943.045.647.749.450.9商标广告费0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2现有客户市场开发费3%27.026.023.018.013.08.0 4.0 2.0 1.0--

未来客户市场开发费18.022.029.040.053.064.073.080.084.089.092.0市场开发费合计5%50.052.558.365.372.879.885.991.295.498.8101.8管理费用7%70.073.581.691.4101.9111.7120.3127.6133.5138.3142.5经营期间费用合计15.0%150.0157.5174.8195.9218.4239.4257.7273.5286.1296.4305.3 EBITDA750.00787.50873.75979.501,092.001,197.001,288.501,367.251,430.251,482.001,526.25折旧(1)139.3173.6216.1263.6314.9368.2423.1479.6455.8504.3504.3劳动力摊销20.020.020.020.020.020.020.020.020.020.00.0 EBIT590.7593.9637.7695.9757.2808.9845.5867.7954.5957.81022.0所得税25%147.675148.475159.4125173.975189.2875202.2125211.3625216.9125238.625239.4375255.5无负债净收益(NOIAT)443.0445.4478.2521.9567.9606.6634.1650.7715.9718.3766.5营运资金增加15.015.034.542.345.042.036.631.525.220.717.7固定资产折旧139.3173.6216.1263.6314.9368.2423.1479.6455.8504.3504.3劳动力摊销-20.020.020.020.020.020.020.020.020.020.00.0资本性支出286.0400.0450.0500.0525.0541.0557.0574.0591.0609.0627.0无负债现金流301.3224.0229.8263.2332.7411.8483.5544.8575.4612.9626.1终值5,222.2现值系数(WACC=11.98%)11.98%0.94500.84390.75360.67290.60090.53660.47920.42790.38220.34130.3413现金流现值284.7189.0173.2177.1199.9221.0231.7233.2219.9209.11,782调整后现金流现值和(取整)3,900.0

注释:

(1) 采用公允价值为基础的折旧计算

营运资金和营运资金贡献率(CAC)估算表

项目名称前一年第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入950.01,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0起初余额285.0300.0315.0349.5391.8436.8478.8515.4546.9572.1592.8营运资金增加30%15.015.034.542.345.042.036.631.525.220.717.7期末余额285.0300.0315.0349.5391.8436.8478.8515.4546.9572.1592.8610.5年平均占用额292.5307.5332.3370.7414.3457.8497.1531.2559.5582.5601.7回报率 Return On(1) 6.56%19.220.221.824.327.230.032.634.836.738.239.5营运资金贡献率(CAC) 1.92% 1.92% 1.87% 1.86% 1.87% 1.88% 1.90% 1.91% 1.92% 1.93% 1.94%

注释:

(1) 回报率可以取一年短期贷款利率6.56%(税前)

固定资产贡献率(CAC)- 年度平均余额法估算表

补偿回报(Return of)

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年固定资产折旧125.0125.0125.0125.0125.0125.0125.0125.00.00.0资本性支出

第1年14.328.628.628.628.628.628.628.671.50.0第2年20.040.040.040.040.040.040.040.0100.0第3年22.545.045.045.045.045.045.045.0第4年25.050.050.050.050.050.050.0第5年26.352.552.552.552.552.5第6年27.154.154.154.154.1第7年27.955.755.755.7第8年28.757.457.4第9年29.659.1第10年30.5补偿回报合计Total Return Of139.3173.6216.1263.6314.9368.2423.1479.6455.8504.3占销售收入 (%)13.93%16.53%18.55%20.18%21.62%23.07%24.62%26.31%23.90%25.52%投资回报Return On

期初余额1,000.01,146.71,373.11,607.01,843.42,053.62,226.42,360.42,454.82,590.0资本性支出286.0400.0450.0500.0525.0541.0557.0574.0591.0609.0折旧139.3173.6216.1263.6314.9368.2423.1479.6455.8504.3期末余额1,146.71,373.11,607.01,843.42,053.62,226.42,360.42,454.82,590.02,694.8年平均余额1,073.41,259.91,490.11,725.21,948.52,140.02,293.42,407.62,522.42,642.4投资回报(按税前7.03%计算)75.588.6104.8121.3137.0150.4161.2169.3177.3185.8占销售收入(%)7.55%8.44%8.99%9.29%9.41%9.43%9.38%9.28%9.30%9.40%补偿回报和投资回报合计214.8262.2320.9384.9451.8518.6584.3648.9633.1690.0固定资产全部贡献率(CAC)21.5%25.0%27.5%29.5%31.0%32.5%34.0%35.6%33.2%34.9%

固定资产贡献率(CAC)- 租金支付法估算表

补偿回报和投资回报Return On & Of

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年

固定资产(1)156.7156.7156.7156.7156.7156.7156.7156.7

资本性支出286400450500525541557574591609第1年(2)38.138.138.138.138.138.138.138.1

第2年53.353.353.353.353.353.353.353.3-

第3年59.959.959.959.959.959.959.966.31第4年66.666.666.666.666.666.666.6第6年69.969.969.969.969.969.9第7年69.269.1969.1969.1969.19第7年74.2074.2074.2074.20第8年76.4676.4676.46第9年78.7378.73第10年81.13补偿回报和投资回报Return on and of194.7248.0308.0374.6444.5513.7587.9664.4548.3582.5调整后补偿回报和投资回报194.7248.0308.0374.6444.5513.7587.9664.4548.3582.5固定资产全部贡献率(CAC)19.5%23.6%26.4%28.7%30.5%32.2%34.2%36.4%28.8%29.5%

(1) 固定资产市场价值为1,000万元,综合尚可使用年限按8年,投资回报率(Return On)按税前7.03%计算,则每年年租金计算

CAC = -PMT(税前期望投资回报率,综合尚可使用年限,固定资产公允价值,未来终值,Type =0,1)

(2) 资本性支出形成租金,尚可使用年限按8年,投资回报率(Return On)按税前7.03%计算,则每年年租金计算

CAC = -PMT(税前期望投资回报率,综合尚可使用年限,资本性支出形成固定资产公允价值,未来终值,Type =0,1)

劳动力及劳动力贡献率(CAC)估算表

项目名称前一年第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入950.01,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0增长率(%) 5.3% 5.0%11.0%12.1%11.5%9.6%7.6% 6.1% 4.6% 3.6% 3.0%期初余额200.0210.5221.1245.3274.9306.5336.0361.7383.8401.5416.0劳动力税前投入(1)10.510.524.229.731.629.525.722.117.714.512.4期末余额210.5221.1245.3274.9306.5336.0361.7383.8401.5416.0428.4平均值205.3215.8233.2260.1290.7321.3348.8372.7392.6408.7422.2投资回报 (税前r=17.7%)17.7%36.338.241.346.051.556.961.766.069.572.374.7劳动力贡献率(CAC) 3.63% 3.64% 3.54% 3.53% 3.53% 3.56% 3.59% 3.62% 3.64% 3.66% 3.67%

注释:

(1) 劳动力方面的投资增加与销售收入的增加密切相关,例如第2年销售收入增加5%,则劳动力投资增加按第一年劳动力价值200*5%计算。

$200).

客户关系多期超额收益法估算表--年度平均余额法

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年全部销售收入1,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.0客户关系相关收入(1)900.0855.0770.0616.0431.0259.0130.065.033.0销售毛利(销售成本率90%,毛利率10%90.0%810.0769.5693.0554.4387.9233.1117.058.529.7经营期间费用

现有技术维持研发费用(2)0.0%0.00.00.00.00.00.00.00.00.0未来新技术研发投入(2)0.0%0.00.00.00.00.00.00.00.00.0商标广告费 (3)0.0%0.00.00.00.00.00.00.00.00.0现有客户市场开发费(4) 3.0%27.025.723.118.512.97.8 3.9 2.0 1.0未来客户市场开发费(5)0.00.00.00.00.00.00.00.00.0市场开发费合计27.025.723.118.512.97.8 3.9 2.0 1.0管理费用7.0%63.059.953.943.130.218.19.1 4.6 2.3经营期间费用合计90.085.577.061.643.125.913.0 6.5 3.3 EBITDA720.0684.0616.0492.8344.8207.2104.052.026.4商标提成(7) 5.00%45.042.838.530.821.613.0 6.5 3.3 1.7技术提成(7) 1.38%12.411.810.68.5 5.9 3.6 1.80.90.5调整后EBITDA662.6629.5566.9453.5317.3190.795.747.924.3无负债净收益662.6629.5566.9453.5317.3190.795.747.924.3减:增加投资9.58.616.014.09.3 4.8 1.90.80.3无负债现金流653.1620.9550.9439.5308.0185.993.847.124.0营运资金回报(CAC) 1.92% 1.92% 1.87% 1.86% 1.87% 1.88% 1.90% 1.91% 1.92%营运资金回报(Return On)17.316.414.411.58.0 4.9 2.5 1.20.6固定资产补偿CAC(Return Of)13.9%16.5%18.5%20.2%21.6%23.1%24.6%26.3%23.9%固定资产补偿回报(Return Of)125.4141.4142.8124.393.259.732.017.17.9固定资产投资CAC(Return On)7.5%8.4%9.0%9.3%9.4%9.4%9.4%9.3%9.3%固定资产投资回报(Return On)67.972.169.257.240.524.412.2 6.0 3.1劳动力投资CAC 3.6% 3.6% 3.5% 3.5% 3.5% 3.6% 3.6% 3.6% 3.6%劳动力投资回报(Return On)32.731.127.321.715.29.2 4.7 2.4 1.2

补偿回报和投资回报合计243.2261.0253.7214.7157.098.351.426.712.8超额收益409.9359.9297.1224.8150.987.642.420.311.2现值系数(折现率Ri=19.55%)19.55%0.91460.76510.64000.53530.44780.37460.31330.26210.2192超额收益的现值374.9275.3190.1120.367.632.813.3 5.3 2.5超额收益合计1082.1

客户关系评估价值(取整)1,080.0

注释:

(1) 假设客户关系收入参见前提条件

(2) 现有、未来研发费假定包含在技术1.38%的提成中(许可者应该承担所有的未来研发费)

(3)广告费包含在商标提成费中

(4)现有客户的维护费用

(5) 未来客户的开拓费不包含在现有客户的费用中

(6) 折旧按客户关系收入比例计算

(7) 商标、技术提成费按现有客户关系收入为基础计算

(8) 劳动力增加投资按客户关系收入比例计算

客户关系多期超额收益法估算表--租金支付法

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年

全部销售收入1,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.0客户关系相关收入900.0855.0770.0616.0431.0259.0130.065.033.0销售毛利(销售成本率90%,毛利率10%)90%810.0769.5693.0554.4387.9233.1117.058.529.7经营期间费用

现有技术维持研发费用0.0%0.00.00.00.00.00.00.00.00.0未来新技术研发投入0.0%0.00.00.00.00.00.00.00.00.0商标广告费0.0%0.00.00.00.00.00.00.00.00.0现有客户市场开发费 3.0%27.025.723.118.512.97.8 3.9 2.0 1.0未来客户市场开发费0.00.00.00.00.00.00.00.00.0市场开发费合计27.025.723.118.512.97.8 3.9 2.0 1.0管理费用7.0%63.059.953.943.130.218.19.1 4.6 2.3经营期间费用合计90.085.577.061.643.125.913.0 6.5 3.3 EBITDA720.0684.0616.0492.8344.8207.2104.052.026.4商标提成 5.00%45.042.838.530.821.613.0 6.5 3.3 1.7技术提成 1.38%12.411.810.68.5 5.9 3.6 1.80.90.5调整后EBITDA662.6629.5566.9453.5317.3190.795.747.924.3无负债净收益662.6629.5566.9453.5317.3190.795.747.924.3减:增加人力资源投资9.58.616.014.09.3 4.8 1.90.80.3无负债现金流653.1620.9550.9439.5308.0185.993.847.124.0营运资金回报(CAC) 1.92% 1.92% 1.87% 1.86% 1.87% 1.88% 1.90% 1.91% 1.92%营运资金回报(Return On营运资金回报(Return On)17.316.414.411.58.0 4.9 2.5 1.20.6固定资产回报(CAC)19.5%23.6%26.4%28.7%30.5%32.2%34.2%36.4%28.8%固定资产补偿回报和投资回报(固定资产补偿回报和投资回报175.3202.0203.6176.7131.683.444.523.79.5劳动力投资CAC 3.6% 3.6% 3.5% 3.5% 3.5% 3.6% 3.6% 3.6% 3.6%劳动力投资回报(Return On)32.731.127.321.715.29.2 4.7 2.4 1.2补偿回报和投资回报合计225.2249.5245.2209.9154.997.551.627.311.3超额收益427.9371.4305.6229.6153.188.442.119.812.7现值系数(折现率Ri=19.55%)19.55%0.914600.765050.639960.535320.447790.374570.313320.262090.21923超额收益的现值391.3284.1195.6122.968.633.113.2 5.2 2.8超额收益合计1116.8

客户关系评估价值(取整)1,120.0

评估

基准日:2011年6月30日表-3

序号对比对象股票代码营运资金比重

%(W c)

税后营运资

金回报率

%(R c)

有形非流动资

产比重 %(W f)

税后有形非流动资

产回报率(Return

On) %(R f)

无形非流动资产

比重 %(W i)

税后无形非流动资

产回报率(Return

On) %(R i)

被评估无形资

产税前总回报

率(R i)

1华光股份600475.sh17.66% 4.92% 6.71% 5.29%75.63%13.4% 2东方电气600875.sh9.76% 4.92%0.10% 5.29%90.15%11.5% 3上海电气601727.sh8.69% 4.92% 2.87% 5.29%88.43%14.9%

4对比公司平均

值

13.3%

5税后转为税前17.7% 6税前折现率19.5%

注释:

(1)表中数据均为2011年6月30日的财务报告

(2) Wc 为流动资产公平市场价值/(股权公平市场价值+债权公平市场价值)

(3) Rc 取一年内银行贷款利率的平均利率

(4) Wf 为固定资产公平市场价值/(股权公平市场价值+债权公平市场价值)

(5)Rf 取5年以上长期银行贷款利率

(6)Wi = 1- Wc-Wf

(7)

(8) WACC 详见加权资金成本计算表

无形资产回报率计算表

表-4单位:万元

序号对比公司名称股票代码负息负债

(D)

债权比例

股权公平

市

场价值(E)(2)

股权价值比

例

无风险收益

率 (Rf)(3)

超额风险收

益率(Rf-Rm)

公司特有风险

超额收益率

(Rs)

股权收益率

(Re)(4)

债权收益率

(Rd)(5)

所得税税率

(T)(6)

加权资金成本

(WACC)(7) 1华光股份600475.sh6,392 1.9%329,25498.1% 4.33%7.40% 1.41%11.44% 6.56%25%11.32% 2东方电气600875.sh275,9868.1%3,139,36091.9% 4.33%7.40% 1.41%11.40% 6.56%25%10.88% 3上海电气601727.sh59,594 1.3%4,642,50498.7% 4.33%7.40% 1.41%13.91% 6.56%25%13.80% 4被评估企业 3.8%96.2% 4.33%7.40% 1.41%12.26% 6.56%25%11.98%

注释

(1) 表中数据均为2011年6月30日财务报告

(2) 股权公平市场价值=股权总数*股票收盘价

(3) 5 年及以上期国债到期收益率平均值

(4) R e = R f+β×(R m-R f)+R s

(5)一年期贷款利率

(6) 所得税税率考虑25%

(7)

加权资金成本计算表(1)

评估基准日:2011年6月30日

评估基准日:2011年6月30日

序号证券代码证券简称债券面值

(元)

票面利率

(%)

基准日收

盘价

(元)

距到期日时间

(年)

到期收益率

(%)

1010107.SH21国债(7)100 4.26103.010.09 3.90 2101917.SZ国债917100 4.26103.110.09 3.96 3010011.IB01国债11100 3.8599.110.32 3.89 4010619.SH06国债(19)100 3.2796.010.39 3.97 5060019.IB06国债19100 3.2794.310.39 3.89 6100619.SZ国债0619100 3.27100.010.39 3.97 70700002.IB07特别国债02100 4.68107.111.23 3.92 80700004.IB07特别国债04100 4.55105.811.26 3.92 90700006.IB07特别国债06100 4.69107.211.40 3.93 100700007.IB07特别国债07100 4.45100.011.46 3.93 11019802.SH08国债02100 4.16100.011.67 4.02 12080002.IB08国债02100 4.16101.711.67 3.94 13100802.SZ国债0802100 4.16100.011.67 4.02 14010303.SH03国债(3)100 3.494.811.81 3.95 15100303.SZ国债0303100 3.494.711.81 3.97 16019823.SH08国债23100 3.62100.012.42 4.05 17080023.IB08国债23100 3.6297.912.42 3.83 18100823.SZ国债0823100 3.62100.012.42 4.05 19019911.SH09国债11100 3.69100.012.96 4.08 20090011.IB09附息国债11100 3.6996.212.96 4.00 21100911.SZ国债0911100 3.69100.012.96 4.08 22010504.SH05国债(4)100 4.11101.213.88 3.99 23050004.IB05国债04100 4.11100.313.88 4.05 24100504.SZ国债0504100 4.11100.013.88 4.13 25010609.SH06国债(9)100 3.7100.015.00 4.18 26060009.IB06国债09100 3.794.215.00 4.10 27100609.SZ国债0609100 3.7100.015.00 4.18 28010713.SH07国债13100 4.52100.016.14 4.23 29070013.IB07国债13100 4.52104.516.14 4.15 30100713.SZ国债0713100 4.52100.016.14 4.23 31019813.SH08国债13100 4.94100.017.13 4.26 32080013.IB08国债13100 4.94110.117.13 4.19 33100813.SZ国债0813100 4.94100.017.13 4.26 349802.IB98国债21007.2100.017.157.20 35019902.SH09国债02100 3.86100.017.65 4.28 36090002.IB09国债02100 3.86100.317.65 4.21 37100902.SZ国债0902100 3.86100.017.65 4.28 38019920.SH09国债201004100.018.17 4.30 39090020.IB09附息国债20100497.618.17 4.23 40100920.SZ国债09201004100.018.17 4.30 41019009.SH10国债09100 3.9698.818.81 4.32 42100009.IB10附息国债09100 3.9698.018.81 4.25 43101009.SZ国债1009100 3.96100.018.81 4.32 44019029.SH10国债29100 3.8299.619.19 4.33 45100029.IB10附息国债29100 3.8294.119.19 4.26 46101029.SZ国债1029100 3.82100.019.19 4.33 47019110.SH11国债10100 4.15100.019.84 4.36 48101110.SZ国债1110100 4.15100.019.84 4.36 49110010.IB11附息国债10100 4.15100.019.84 4.15 50020005.IB02国债05100 2.982.020.92 4.32 51030014.IB03国债14100 1.64100.022.48 1.64

无风险收益率估算表

52010706.SH07国债06100 4.27100.025.90 4.49 53070006.IB07国债06100 4.2797.425.90 4.44 54100706.SZ国债0706100 4.27100.025.90 4.49 55019806.SH08国债06100 4.5100.026.87 4.50 56080006.IB08国债06100 4.5102.426.87 4.46 57100806.SZ国债0806100 4.5100.026.87 4.50 58019820.SH08国债20100 3.91100.027.33 4.51 59080020.IB08国债20100 3.9191.027.33 4.48 60100820.SZ国债0820100 3.91100.027.33 4.51 61019905.SH09国债05100 4.02100.027.79 4.51 62090005.IB09附息国债05100 4.0292.727.79 4.48 63100905.SZ国债0905100 4.02100.027.79 4.51 64019925.SH09国债25100 4.1895.028.31 4.52 65090025.IB09附息国债25100 4.1899.428.31 4.48 66100925.SZ国债0925100 4.18100.028.31 4.52 67019003.SH10国债03100 4.08100.028.69 4.52 68100003.IB10附息国债03100 4.08100.328.69 4.49 69101003.SZ国债1003100 4.08100.028.69 4.52 70019018.SH10国债18100 4.03100.029.00 4.53 71100018.IB10附息国债18100 4.0394.029.00 4.49 72101018.SZ国债1018100 4.03100.029.00 4.53 73019023.SH10国债23100 3.9699.629.10 4.53 74100023.IB10附息国债23100 3.9695.029.10 4.49 75101023.SZ国债1023100 3.96100.029.10 4.53 76019026.SH10国债26100 3.96100.029.15 4.53 77100026.IB10附息国债26100 3.9693.629.15 4.49 78101026.SZ国债1026100 3.96100.029.15 4.53 79019040.SH10国债40100 4.23100.029.47 4.54 80100040.IB10附息国债40100 4.2397.329.47 4.50 81101040.SZ国债1040100 4.23100.029.47 4.54 82019105.SH11国债05100 4.31100.029.68 4.54 83101105.SZ国债1105100 4.31100.029.68 4.54 84110005.IB11附息国债05100 4.3197.529.68 4.46 85019116.SH11国债16100 4.5100.030.00 4.55 86101116.SZ国债1116100 4.5100.030.00 4.55 87110016.IB11附息国债16100 4.599.530.00 4.53 88019930.SH09国债30100 4.3100.048.45 4.67 89090030.IB09附息国债30100 4.3100.048.45 4.61 90100930.SZ国债0930100 4.3100.048.45 4.67 91019014.SH10国债14100 4.03100.048.93 4.67 92100014.IB10附息国债14100 4.0391.648.93 4.61 93101014.SZ国债1014100 4.03100.048.93 4.67 94019037.SH10国债37100 4.4100.049.42 4.67 95100037.IB10附息国债37100 4.498.049.42 4.61 96101037.SZ国债1037100 4.4100.049.42 4.67 97019112.SH11国债12100 4.48100.049.94 4.67 98101112.SZ国债1112100 4.48100.049.94 4.67 99110012.IB11附息国债12100 4.4898.349.94 4.57 100 4.33平均值

数据来源:Wind资讯

案例估算前提:

1)基准日企业拥有营运资金期初余额285万元,预测期前一年收入950万元2)固定资产公允价值1,000万元,账面价值745万元,尚可使用年限8年

3)企业商标按许可费节约法(Royalty Saving Method)评估,提成率销售收入的5%(税前)4)企业技术按许可费节约法(Royalty Saving Method)评估,提成率销售收入的1.38%(税前)5)企业劳动力公允价值评估值为200万元,摊销期10年

6)企业整体折现率WACC=

11.98%无形资产税前折现率Ri=19.55%7) 现有客户关系产生的收入第1年第2年第3年第4年第5年第6年

第7年第8年第9年第10年900855770616431259

1306533-

8)管理费用按销售收入的7%估算

9)现有技术维持研发费用按年收入的0.5%估算

10) 企业所得税率 T=

25%11)未来新技术研发投入按销售收入的2.5%估算12)商标广告费按销售收入的0.5%估算

13)现有客户市场开发费按销售收入的3%估算

第1年第2年第3年第4年第5年

第6年第7年第8年第9年第10年终值286.0400.0450.0500.0525.0

541.0557.0574.0591.0609.0627.0

附表一、企业未来业绩预测表(PFI )附表二、固定资产公允价值和折旧预测表附表三、调整后企业未来业绩预测表(PFI )

附表四、营运资金和营运资金贡献率(CAC )估算表

附表五、固定资产贡献率(CAC )--年度平均余额法估算表附表六、固定资产贡献率(CAC )--租金支付法估算表附表七、劳动力及劳动力贡献率(CAC )估算表

附表八、客户关系多期超额收益法估算表--年度平均余额法附表九、客户关系多期超额收益法估算表--租金支付法

多期超额收益法评估案例--客户关系评估

14)每年需要维持生产经营的资本性支出

附表一、企业未来业绩预测表(PFI)(1)

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入1,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0销售毛利(销售成本率90%,毛利率10%90%900.0945.01,048.51,175.41,310.41,436.41,546.21,640.71,716.31,778.41,831.5经营期间费用

现有技术维持研发费用(2)0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2未来新技术研发投入(3) 2.50%25.026.329.132.736.439.943.045.647.749.450.9商标广告费 (4)0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2现有客户市场开发费(5) 3.0%27.026.023.018.013.08.0 4.0 2.0 1.00.00.0未来客户市场开发费(6)18.022.029.040.053.064.073.080.084.089.092.0市场开发费合计50.053.357.864.573.380.085.691.194.598.9102.2管理费用7.0%70.073.581.691.4101.9111.7120.3127.6133.5138.3142.5经营期间费用合计10.0%150.0158.3174.3195.1218.9239.6257.4273.4285.2296.5305.7 EBITDA750.00786.75874.18980.271,091.521,196.821,288.811,367.291,431.071,481.921,525.83固定资产折旧 (7)107.4141.7184.2231.7283.0336.3391.2447.7455.8504.3504.3无形资产摊销 (8)-----------EBIT642.6645.0690.0748.5808.5860.5897.6919.6975.3977.71021.6所得税25%160.6161.3172.5187.1202.1215.1224.4229.9243.8244.4255.4无负债净收益(NOIAT)481.9483.8517.5561.4606.4645.4673.2689.7731.5733.3766.2营运资金增加15.015.034.542.345.042.036.631.525.220.717.7固定资产折旧107.4141.7184.2231.7283.0336.3391.2447.7455.8504.3504.3资本性支出286.0400.0450.0500.0525.0541.0557.0574.0591.0609.0627.0无负债现金流288.4210.5217.2250.8319.4398.7470.8531.9571.0607.8625.7终值5,222.2现值系数(WACC=11.98%)11.98%0.94500.84390.75360.67290.60090.53660.47920.42790.38220.34130.3413现金流现值272.5177.6163.7168.8191.9214.0225.6227.6218.2207.41,782.2现金流现值和(取整)3,800.0

注释:

(1)企业未来业绩预测是基于所有市场参与者角度基础上的,不包括任何可能的协同效应

(2)维持现有技术的研发费用

(3)开发未来技术的研发费

(4) 对现有商标、品牌的广告宣传费用

(5)维持现有客户关系的费用

(6) 开拓未来客户关系的市场开发费用

(7) 按固定资产账面价值估算的折旧费用

(8) 现有无形资产账面价值为零,因此摊销为零

账面价值综合折旧年限

第1年第2年第3年第4年第5年第6年第7年第8年第9年

第10年

余额

745893.193.193.193.193.193.193.193.1第1年2861014.3

28.628.628.628.628.628.628.671.5第2年4001020.0

40.040.040.040.040.040.040.0100.0第3年4501022.5

45.045.045.045.045.045.045.0112.5第4年5001025.0

50.050.050.050.050.050.0175.0第5年

5251026.3

52.552.552.552.552.5236.3第6年5411027.1

54.154.154.154.1297.6第7年5571027.9

55.755.755.7362.1第8年5741028.7

57.457.4430.5第9年5911029.6

59.1502.4第10年

609

10

30.5578.6107.4141.7184.2231.7283.0336.3391.2447.7455.8504.32,694.8

10.7%

13.5%

15.8%

17.7%

19.4%

21.1%

22.8%

24.6%

23.9%

25.5%

公允价值综合折旧年限

第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年余额

1,000.0 8125.0125.0125.0125.0125.0125.0125.0125.0第1年2861014.3

28.628.628.628.628.628.628.671.5第2年4001020.0

40.040.040.040.040.040.040.0100.0第3年4501022.5

45.045.045.045.045.045.045.0112.5第4年5001025.0

50.050.050.050.050.050.0175.0第5年

5251026.3

52.552.552.552.552.5236.3第6年5411027.1

54.154.154.154.1297.6第7年5571027.9

55.755.755.7362.1第8年5741028.7

57.457.4430.5第9年5911029.6

59.1502.4第10年

609

10

30.5578.6139.3173.6216.1263.6314.9368.2423.1479.6455.8504.32,694.8

13.9%

16.5%

18.5%

20.2%

21.6%

23.1%

24.6%

26.3%

23.9%

25.5%

劳动力公允价值摊销期初值摊销年限

200

10

20

20

20

20

20

20

20

20

20

20

固定资产/资本性支出折旧合计

Return Of/销售收入

固定资产公允价值和折旧预测表

项目名称

基准日固定资产

资本性支出

固定资产/资本性支出折旧合计

Return Of 劳动力公允价值

项目名称

基准日固定资产

资本性支出

固定资产/资本性支出折旧合计

Return Of 固定资产/资本性支出折旧合计

Return Of/销售收入

调整后企业未来业绩预测表(PFI)

项目名称第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入1,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0销售毛利(销售成本率90%,毛利率10%90%900.0945.01,048.51,175.41,310.41,436.41,546.21,640.71,716.31,778.41,831.5经营期间费用

现有技术维持研发费用0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2未来新技术研发投入 2.50%25.026.329.132.736.439.943.045.647.749.450.9商标广告费0.50% 5.0 5.3 5.8 6.57.38.08.69.19.59.910.2现有客户市场开发费3%27.026.023.018.013.08.0 4.0 2.0 1.0--

未来客户市场开发费18.022.029.040.053.064.073.080.084.089.092.0市场开发费合计5%50.052.558.365.372.879.885.991.295.498.8101.8管理费用7%70.073.581.691.4101.9111.7120.3127.6133.5138.3142.5经营期间费用合计15.0%150.0157.5174.8195.9218.4239.4257.7273.5286.1296.4305.3 EBITDA750.00787.50873.75979.501,092.001,197.001,288.501,367.251,430.251,482.001,526.25折旧(1)139.3173.6216.1263.6314.9368.2423.1479.6455.8504.3504.3劳动力摊销20.020.020.020.020.020.020.020.020.020.00.0 EBIT590.7593.9637.7695.9757.2808.9845.5867.7954.5957.81022.0所得税25%147.675148.475159.4125173.975189.2875202.2125211.3625216.9125238.625239.4375255.5无负债净收益(NOIAT)443.0445.4478.2521.9567.9606.6634.1650.7715.9718.3766.5营运资金增加15.015.034.542.345.042.036.631.525.220.717.7固定资产折旧139.3173.6216.1263.6314.9368.2423.1479.6455.8504.3504.3劳动力摊销-20.020.020.020.020.020.020.020.020.020.00.0资本性支出286.0400.0450.0500.0525.0541.0557.0574.0591.0609.0627.0无负债现金流301.3224.0229.8263.2332.7411.8483.5544.8575.4612.9626.1终值5,222.2现值系数(WACC=11.98%)11.98%0.94500.84390.75360.67290.60090.53660.47920.42790.38220.34130.3413现金流现值284.7189.0173.2177.1199.9221.0231.7233.2219.9209.11,782调整后现金流现值和(取整)3,900.0

注释:

(1) 采用公允价值为基础的折旧计算

营运资金和营运资金贡献率(CAC)估算表

项目名称前一年第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年终值销售收入950.01,000.01,050.01,165.01,306.01,456.01,596.01,718.01,823.01,907.01,976.02,035.0起初余额285.0300.0315.0349.5391.8436.8478.8515.4546.9572.1592.8营运资金增加30%15.015.034.542.345.042.036.631.525.220.717.7期末余额285.0300.0315.0349.5391.8436.8478.8515.4546.9572.1592.8610.5年平均占用额292.5307.5332.3370.7414.3457.8497.1531.2559.5582.5601.7回报率 Return On(1) 6.56%19.220.221.824.327.230.032.634.836.738.239.5营运资金贡献率(CAC) 1.92% 1.92% 1.87% 1.86% 1.87% 1.88% 1.90% 1.91% 1.92% 1.93% 1.94%

注释:

(1) 回报率可以取一年短期贷款利率6.56%(税前)