会计模拟实训 答案(刘雪清)

第一单元答案

四、教材参考答案

实训二

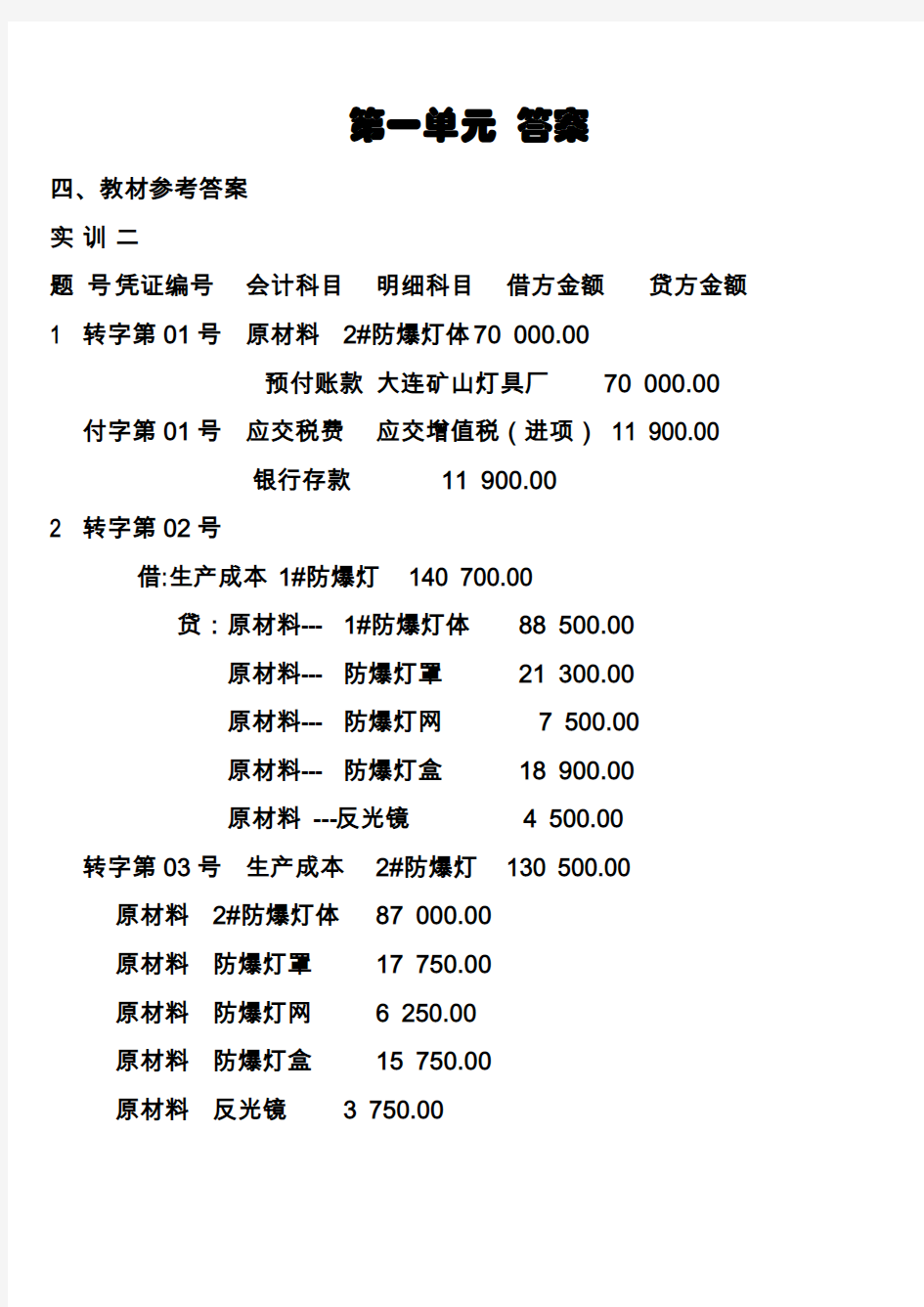

题号凭证编号会计科目明细科目借方金额贷方金额1 转字第01号原材料2#防爆灯体70 000.00

预付账款大连矿山灯具厂70 000.00 付字第01号应交税费应交增值税(进项) 11 900.00

银行存款11 900.00

2 转字第02号

借:生产成本1#防爆灯140 700.00

贷:原材料--- 1#防爆灯体88 500.00

原材料--- 防爆灯罩21 300.00

原材料--- 防爆灯网7 500.00

原材料--- 防爆灯盒18 900.00

原材料 ---反光镜 4 500.00 转字第03号生产成本2#防爆灯130 500.00 原材料2#防爆灯体87 000.00

原材料防爆灯罩17 750.00

原材料防爆灯网 6 250.00

原材料防爆灯盒15 750.00

原材料反光镜 3 750.00

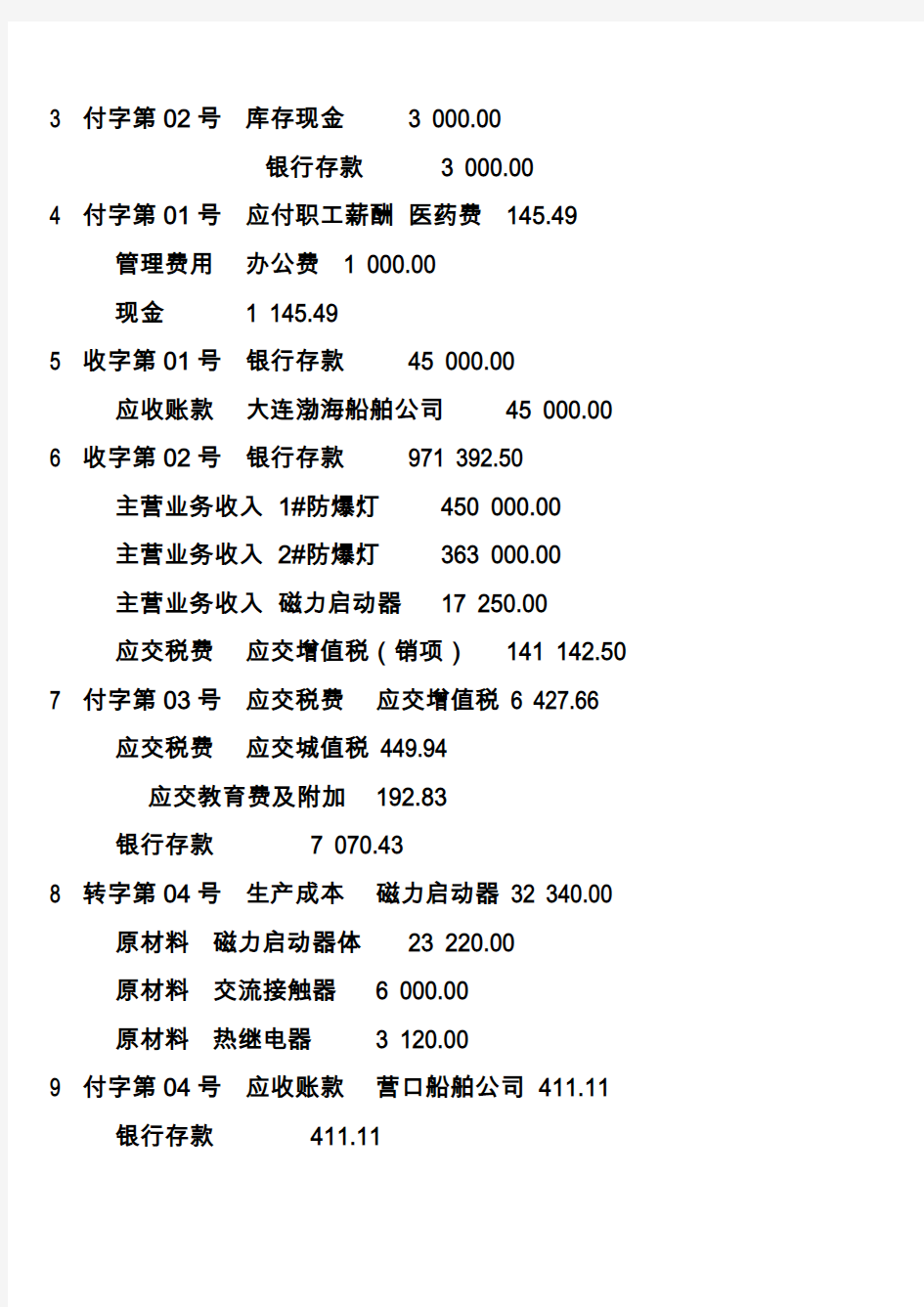

3 付字第02号库存现金 3 000.00

银行存款 3 000.00

4 付字第01号应付职工薪酬医药费145.49

管理费用办公费 1 000.00

现金 1 145.49

5 收字第01号银行存款45 000.00

应收账款大连渤海船舶公司45 000.00 6 收字第02号银行存款971 392.50

主营业务收入1#防爆灯450 000.00

主营业务收入2#防爆灯363 000.00

主营业务收入磁力启动器17 250.00

应交税费应交增值税(销项)141 142.50 7 付字第03号应交税费应交增值税 6 427.66

应交税费应交城值税 449.94

应交教育费及附加192.83

银行存款7 070.43

8 转字第04号生产成本磁力启动器 32 340.00

原材料磁力启动器体23 220.00

原材料交流接触器 6 000.00

原材料热继电器 3 120.00

9 付字第04号应收账款营口船舶公司411.11

银行存款411.11

转字第05号应收账款营口船舶公司245 700.00 主营业务收入1#防爆灯45 000.00

主营业务收入2#防爆灯165 000.00

应交税费应交增值税(销项)35 700.00

10 付字第05号原材料电磁线16 350.00

应交税费应交增值税(进项) 2 779.00

银行存款19 129.50

11 付字第06号制造费用办公费479.00

银行存款479.00

12 付字第02号其他应收款王海 1 500.00

库存现金 1 500.00

13 付字第07号库存现金169 650.00

银行存款169 650.00

付字第03号应付工资169 650.00

库存现金169 650.00

14 付字第08号制造费用电费 5 536.80

管理费用水费 1 173.70

管理费用办公费 2 292.50

银行存款9 003.00

15 转字第06号管理费用差旅费919.00

其他应收款王海919.00

收字第01号库存现金581.00

其他应收款王海581.00

16 转字第07号生产成本1#防爆灯65 280.00

生产成本2#防爆灯57 100.00

生产成本磁力启动器 22 730.00

制造费用工资费用7 120.00

管理费用工资费用17 420.00

应付职工薪酬169 650.00

17 转字第08号生产成本1#防爆灯9 139.20

生产成本2#防爆灯7 994.00

生产成本磁力启动器 3 182.20

制造费用福利费996.80

管理费用福利费 2 438.80

应付职工薪酬23 751.00

18 转字第09号制造费用折旧费 2 944.54

管理费用折旧费 3 949.20

累计折旧 6 893.74

19 转字第10号生产成本1#防爆灯 4 360.00

生产成本2#防爆灯 6 540.00

原材料电磁线10 900.00

20 转字第11号生产成本1#防爆灯7 318.76

生产成本2#防爆灯 2 928.66

生产成本磁力启动器 1 829.72

制造费用17 077.14

21 转字第12号库存商品1#防爆灯226 797.96

库存商品2#防爆灯210 062.66

生产成本1#防爆灯226 797.96

生产成本2#防爆灯210 062.66

22 转字第13号主营业务成本1#防爆灯246 840.00

主营业务成本2#防爆灯271 360.00

主营业务成本磁力启动器 8 753.70

库存商品1#防爆灯246 840.00

库存商品2#防爆灯271 360.00

库存商品磁力启动器8 753.00

23 转字第14号营业税金及附加16 216.30

应交税费应交城建税11 351.41

应交教育费及附加 4 864.89

24

转字第15号

主营业务收入1#防爆灯495 000.00

主营业务收入2#防爆灯528 000.00

主营业务收入磁力启动器 17 250.00

本年利润 1 040 250.00

转字第16号本年利润572 363.20

主营业务成本1#防爆灯246 840.00

主营业务成本2#防爆灯271 360.00

主营业务成本磁力启动器8 753.70

管理费用29 193.20

主营业务税金及附加16 216.30

25 转字第17号所得税费用281 517.20

应交税费应交所得税281 517.20

转字第18号本年利润281 517.20

所得税费用281 517.20

26 转字第19号利润分配法定盈余公积57 156.52

盈余公积法定盈余公积571 56.52

27 转字第20号本年利润571 565.22

利润分配未分配利润571 565.22

科目汇总表

2007年12月31日编号12-1号会计科目借方金额贷方金额

库存现金173 231.00 172 295.49

银行存款 1 016 392.50220 643.04

应收账款246 111.11 45 000.00

原材料86 350.00 314 440.00

生产成本496 942.54 436 860.62

库存商品436 860.62 526 953.70

其他应收款 1 500.00 1 500.00

预付账款0 70 000.00

累计折旧0 6 893.74

应付职工薪酬169 795.49 193 401.00

应交税费21 749.93 474 576.00

主营业务收入 1 040 250.00 1 040 250.00

主营业务成本526 953.70 526 953.70

营业税金及附加16 216.30 16 216.30

管理费用29 193.20 29 193.20

制造费用17 077.14 17 077.14

所得税费用281 517.20 281 517.20

盈余公积0 57 156.52

本年利润 1 425 445.62 1 040 250.00

利润分配57 156.52 571 565.52

合计 6 042 742.87 6 042 742.87

附单据34张

第二部分答案

实训三

日期业务

序号

实训三

日业会计科目明细科目借方金额贷方金额

期务

序

号

1.5 . 1 管理费用

其他应收款

库存现金

办公费

行政科备用金

800

2 000

2 800

1.5 . 2 银行存款

主营业务收入

应交税费增值税(销)

112 612.50

96 250

16 362.50

1.6 . 3 其他应收款

库存现金刘同

1 000

1 000

1.7 . 4 应付帐款

银行存款

张家巷市

向东印染厂

35900

35900

7. 5 待处理财产损益

库存现金现金短缺50

50

1.8 . 6

应收账款

主营业务收入

应交税费

应收账款

银行存款

丹东华丰服装

有限公司

增值税(销)

438 048

2000

374 400

63 648

2000

1.8 . 7 应交税费

银行存款

增值税

所得税

30 000

1967.70

31967.70

1.9 . 8 销售费用

库存现金

办公费200

200

1.99 财务费用30

. 银行存款 30 1.9. 10 应付账款 银行存款 大连海鸥制衣厂

2 000

2 000

1.10. 11 其他货币资金 银行存款

外埠存款

160 000

160 000

日 期 业务

序

号 会计科目

明细科目 借方金额 贷方金额

1.10. 12 银行存款 应收账款

第二百货商店 45 900

45 900

1.1

2. 13 库存现金 银行存款 1 000

1 000

1.1

2. 14 银行存款 应收账款

沈阳华丽贸易公司 39 000

39 000

1.13. 15 管理费用 库存现金

573

573

1.15. 16 管理费用 其他应收款 借:库存现金 其他应收款 差旅费 王永义

王永义 1 160 340 1160

340

1.15. 17 库存现金 银行存款

2 000

2 000

1.17.

18

银行存款 主营业务收入 应交税费 应收账款

增值税(销) 友好用品商店 55 692

17 600 2 992 35 100

1.20. 19

库存现金 主营业务收入 应交税费 银行存款 库存现金

增值税(销)

8 700

8 700

7435.901264.10

8 700

1.20. 20 材料采购 应交税费

其他货币资金 银行存款 其他货币资金

增值税(进) 外埠存款

外埠存款 132 600 22 542

4858

155142

4858

1.25. 21 管理费用 银行存款 办公费 1 360

1 360

1.26. 22

库存现金

银行存款 应付职工薪酬 库存现金 应付职工薪酬 银行存款

工资

医疗保险费

10 200

10200

2600

10 200

10 200

2 600 日

期 序号

会计科目

明细科目 借方金额

贷方金额 1.28. 23 周转材料 应交税费

银行存款

机器备件 增值税(进)

15 000 2 550

17 550

1.30. 24 在途物资 应交税费

银行存款

增值税(进) 12 600 2 142

14 742

1.30. 25 在途物资 应交税费

银行存款

增值税(进) 800 136

936

1.30. 26 其他应收款 待处理财产损益

某出纳员 现金短缺

50

50

银行存款

320000+258062.50-282118=295944.50

银行存款调节后的余额为:744 622.5元。

第三单元会计岗位模拟实训

四、教材参考答案

实训一

日期凭

证

号

数

会计科目明细科目借方金额贷方金额

附

件

备

注

12. 2 1 原材料

应交税费

银行存款

鲜奶

应交增值税

(进项)

66 000

11 220

77 220 2

12. 3 2 原材料

应交税费

银行存款

奶粉

应交增值税

(进项)

3 900

663

4 563 2

12. 3 3 材料采购

应交税费

银行存款

包装物

应交增值税

(进项)

168 400

28 016

192 816 2

12.

4

4 周转材料

物资采购250ml内包装

500ml内包装

包装物

82 000

82 800

164 800 1

12. 4 5 原材料

应交税费

银行存款

白糖

应交增值税

(进项)

2 100

357

2 457 2

12. 8 6 原材料

应交税费

银行存款

香精

应交增值税

(进项)

2 580

438.6

3 018.6 2

12. 9 7

周转材料

应交税费

应付票据

纸箱

应交增值税

(进项)

东莞华丽纸

业公司

333 000

5 661

38 961 2

12.

10 8

原材料

应交税费

银行存款

鲜奶

应交增值税

(进项)

51 600

8 772

60 372 2

12.

12 9 原材料

应交税费

白糖

应交增值税

10 950

1 861.5

银行存款(进项)12 811.5 2

12.

15 10

原材料

应交税费

应付票据

鲜奶

应交增值税

(进项)

60 900

10 353

71 253

2

12.

20 11

原材料

应交税费

银行存款

奶粉

应交增值税

(进项)

3 150

535.5

3 685.5

2

12.

25 12

原材料

应交税费

银行存款

鲜奶

应交增值税

(进项)

66 750

11 347.5

78 097.5

2

12.

28 13 原材料

应交税费

银行存款

鲜奶

应交增值税

(进项)

44 000

7 480

51 480 2

12.

31 14

1/2 待处理财产损溢

原材料

应交税费

待处理流动损溢

鲜奶

香精

250ml内包装

500ml内包装

增值税(进项转出)

1 653.44

440

103.2

410

460

240.24

1

12.

31 14

2/2

原材料

待处理财产损溢

奶粉

白糖

待处理流动损溢

105

36.5

141.5

1

12.

31 15

1/2

待处理财产损溢

管理费用

待处理流动损溢

存货盘盈

141.5

141.5

15

2/2 管理费用

待处理财产损溢存货盘亏

待处理流动资产

损溢

1 653.44

1 653.44

发出材料实际成本的计算:

1.先进先出法

鲜奶:(10 000×4.5+10 000×4.4)+(5 000×4.4+10 000×4.3)+(2 000×4.3+

14 000×4.35)+(15 000×4.45+4 000×4.40)=307 850(元)

奶粉:(100×20)+(100×19.5)+(100×19.5+50×21)=6 950(元)白糖:(500×3.6+300×3.5)+(300×3.5+1 700×3.65)+(700×3.65)=12 660(元)

香精:(20×50+20×51.6)=2 032(元)

250ml内包装(20×400+40×410)=24 400(元)

500ml内包装(30×450+70×460)=45 700(元)

合计:399 592元

2.后进行出法

鲜奶:(15 000×4.4+5 000×4.5)+(12 000×4.3+3 000×4.5)+(14 000×4.35+

2 000×4. 5)+(10 000×4.4+9 000×4.45)=307 550(元)

奶粉:(100×19.5)+(100×19.5)+(150×21)=7 050(元)

白糖:(600×3.5+200×3.6)+(2 000×3.65)+(700×3.65)=12 675(元)

香精:(40×51.6)=2 046(元)

250ml内包装(60×410)=24 600(元)

500ml内包装(100×460)=46 000(元)

合计:399 921元

实训二

日期凭证

号数

会计科目明细科目

借方

金额

贷方

金额

附

件

备

注

12.2 1 银行存款

应收账款广州市三星公司50 000

50 000 1

12.5 2 应收账款湛江远东公司118 000

主营业务收入

应交税费银行存款应交增值税(销项

税额)

100 000

17 000

1 000

2

12.7 3 银行存款

应收账款湛江远东公司20 000

20 000 1

12.1 0 4 原材料

应交税费

预付账款

银行存款

棉布

应交增值税(进项

税额)

东莞光明工厂

80 000

13 600

40 000

53 600

3

12.1 2 5 管理费用

其他应收款

库存现金

差旅费

王伟强

3 100

3 000

100

2

12.1 5 6 银行存款

预收账款广州市三星公司

100 000

100 000 1

12.1 8 7 应收账款

主营业务收入

应交税费

深圳光华公司

应交增值税

(销项税额)

585 000

500 000

85 000

1

12.2 0 坏账准备

应收账款韶关市红棉贸易公

司

10 000

10 000 1

12.2 2 9 应收账款

预收账款

主营业务收入

应交税费

广州市三星公司

广州市三星公司

应交增值税

(销项税额)

251 000

100 000

300 000

51 000 1

12.2 5 10 原材料

应交税费

应付账款

棉布

应交增值税

(进项税额)

中山市万和公

司

200 000

34 000

234 000

2

12.2 8 11 应收票据

主营业务收入

应交税费

广州市环球商

厦

应交增值税

(销项税额)

468 000

400 000

68 000

2

12.3 0 12 原材料

应交税费

棉布

应交增值税

(进项税额)

韶关宏远工厂

250 000

42 500

292 500

12.3 0 13 固定资产

应付票据

缝纫机

广州市缝纫机

厂

58 500

58 500

2

12.30 14 固定资产 银行存款 电脑 7 000 7 000

2 12.31 15 管理费用 坏账准备 坏账损失

97 400

97 400

1

实 训 三

三、

1.李安的日工资=天

元30600=20元/天

(1)月薪制(扣缺勤法)

应付李安12月份标准工资=600-1×20×10%-6×20

=478(元)

(2)日薪制(出勤法)

应付李安12月份标准工资=(16+8)×20+1×20×90%

=498(元)

2.

日期

凭证

号数

会计科目

明细科目

借方

金额

贷方

金额

附件 备

注

12.31

1 库存现金

银行存款

64 030

64 030

1

2 应付职工薪酬

库存现金

64 030

64 030

3 应付职工薪酬

其他应付款

公积金 养老金

5 720

4 300 1 420

4 生产成本

制造费用 管理费用 应付职工薪酬 销售费用 应付职工薪酬

基本生产成本 辅助生产成本 工资 工资 工资

52 400 2 400 6 000 3 450 2 100 3 400

69 750 1 1

5 管用费用

应付职工薪酬工会经费

应付工会经费

1 395

1 395

1

6 管理费用

应付职工薪酬职工教育经费

应付职工教育

经费

1 046.25

1 046.25 1

12.31 7 生产成本

制造费用

管理费用

销售费用

应付职工薪酬

基本生产成本

辅助生产成本

福利费

福利费

福利费

7 336

336

840

777

476

9 765

1

12.31 8 应付职工薪酬

银行存款

应付工会经费 3 000

3 000

1

9 应付职工薪酬

库存现金

应付职工教育

经费

800

800

1

10 应会职工薪酬

库存现金

2 000

2 000

1

11 应付职工薪酬

银行存款

40 000

40 000

1

实训四

1.加权平均单位成本的计算

鲜奶:[45 000+(66 000+51 600+60 900+66 750+44 000)] ÷

[10 000+(15 000+12 000+14 000+15 000+10 000)]

=4.40(元/千克)

奶粉:[2 000+(3 900+3 150)]÷[100+(200+150)]=20.11(元/千克)白糖:[1 800+(2 100+10 950)]÷[500+(600+3 000)]=3.62(元/千克)

香精:[1 000+2 580]÷[20+50]=51.14(元/千克)

纸箱:(1 800+33 300)÷(1 000+18 000)=1.847(元/个)

250ml内包装:(8 000+82 000)÷(20+200)=409.09(元/箱)

500ml内包装:(13 500+82 800)÷(30+180)=458.57(元/箱)

领料凭证汇兑

基本生产车间:

鲜奶:70 000×4.40=308 000(元)

奶粉:350×20.11=7 038.5(元)

白糖:3 500×3.62=1 2670(元)

香精:40×51.14=2 045.6(元)

高强石墨垫:5×70=350(元)

250W射灯:4×200=800(元)

卫生管:10×75=750(元)

小计: 331 654.1元

250ml 内包装:60×409.09=24 545.4(元) 500ml 内包装:80×458.57=36 685.6(元) 小计:61 231元 合计:392 885.1元 辅助生产车间:

管理用具:30×20=600(元)

行政管理部门:10×20=200(元)

250ml 与500ml 酸奶按1∶2比例

分配共同耗用的材料分配率=331 654.1÷3

=110 551.37

250ml 酸奶应分配:1×110 551.366=110 551.37 500ml 酸奶应分配:2×110 551.366=221 102.73 借:生产成本——基本生产成本(500ml 酸奶) 257 788.33 (250ml 酸奶) 135 096.77

生产成本——辅助生产成本(机物料消耗) 600 管理费用(物料消耗) 200 贷:原材料 331 654.1 周转材料——包装物 61 231 周转材料——低值易耗品 800 2.基本生产车间外购动力费用分配表 动力用电:15 000×0.65=9 750(元)

分配率:

000

60750 9=0.1625

250ml 酸奶应分配:20 000×0.1625=3 250(元) 500ml 酸奶应分配:40 000×0.1625=6 500(元) 借:生产成本——基本生产成本——250ml 酸奶

3 250 ——500ml 酸奶

6 500 ——辅助生产成本(燃料和动力)

1 170 制造费用——水电费 390 管理费用——水电费 260 销售费用——水电费

130 应交税费——应交增值税(进项税额) 1 989

贷:银行存款

13 689 3.借:制造费用——水电费

8 000 生产成本——辅助生产成本(水电费) 1 200 管理费用——水电费

600

销售费用 200 应交税费——应交增值税(进项税额) 1 300 贷:银行存款 11 300

4.(1)500ml 酸奶定额工时=120 000×0.095=11 400(小时)

250ml 酸奶定额工时=120 000×0.03667=4 400(小时) 500ml 酸奶计件工件=11 400×2.8=31 920(件) 250ml 酸奶计件工件=4 400×3=13 200(件)

(2)① 蔡晓文:日工资=

92

.20523=25(元/日)

应付病假工资=25×2×80%=40(元) (31-10-4)25+40=465(元) ② 李华:日工资=92

.204.418=20(元/日)

应付病假工资=3×20×80%=48(元)

应付月基本工资=(31-10-5)20+48=368(元)

(3)按日工资率和出勤天数计算的工资额:

李光:25×25=625(元) 王华:23×25=575(元) 黄红:23×24=552(元) 蒋云:24×23=552(元) 张强:20×25=500(元) 合计:2 804元

分配率=804

2505 3=1.25

应付工资:李光:625×1.25=781.25(元)

王华:575×1.25=718.25(元) 黄红:552×1.25=690(元) 蒋云:552×1.25=690(元) 张强:500×1.25=625(元)

(4)① 借:生产成本——基本生产成本(500ml

酸奶)

38 400 ——基本生产成本(250ml

酸奶)

17 600 制造费用——工资

1 800 生产成本——辅助生产成本(工资) 4 600 管理费用——工资 6 500 销售费用——工资

2 700

贷:应付职工薪酬

71 600 ② 借:生产成本——基本生产成本(500ml

酸奶)

5 376

——基本生产成本(250ml

酸奶)

2 464

制造费用——福利费 252 生产成本——辅助生产成本(福利费) 644 管理费用——福利费 910 销售费用——福利费 378 贷:应付职工薪酬 10 024

5.2001年12月:新购电脑的月折旧额的计算

该电脑年折旧率=52×100%

=40%

年折旧额=9 000×40%

=3 600(元)

月折旧额=3 600÷12=300(元) 借:制造费用——折旧费 4 000

生产成本——辅助生产成本(折旧费) 2 500 管理费用——折旧费 1 700 销售费用——折旧费 500 贷:累计折旧 8 700

6.借:制造费用 3 000

生产成本——辅助生产成本 800 管理费用 6 000 销售费用 11 000 贷:银行存款 11 000

7.辅助生产车间费用

①600+②1 170+③1 200+④4 600+④644+⑤2 500+⑥800=11 514(元) 辅助生产费用分配率=000

3514 11=3.838

基本生产车间分配:1 800×3.838=6 908.4(元) 行政管理部门应分配:500×3.838=1 919(元) 销售部门应分配:700×3.838=2 686.3(元) 借:制造费用——修理费 6 908.4

管理费用——修理费 1 919 销售费用——修理费 2 686.6 贷:生产成本——辅助生产成本 11 514 8.制造费用归集

② 390+③8 000+④1 800+④252+⑤4 000+⑥3 000+⑦+6 908.4

=24 350.40(元) 按定额工时分配: 分配率=

00

4 4400 1140

.350 24

=1.541 165

500ml酸奶应分配:11 400×1.541165=17 569.28(元)

250ml酸奶应分配:4 400×1.541165=6 781.12(元)

借:生产成本——基本生产成本(500ml酸奶)17

569.28

(250ml酸奶) 6 781.12 贷:制造费用24 350.40 9.

产品成本计算单

产品名称:500ml酸奶

2001年12月

项目直接材料直接人工制造费用合计

月初在产品成本

本月生产费用

生产费用合计

约当生产总量

单位成本完工产品成本

月末在产品成本

35 711.67

264 288.33

300 000

125 000

2.4

288 000

12 000

18 724

43 776

62 500

125 000

0.5

60 000

2 500

7 430.72

17 569.28

25 000

125 000

0.2

24 000

1 000

61 866.39

325 633.61

387 500

3.10

372 000

15 500

产品成本计算单

产品名称:250ml酸奶

会计实训综合实训题1-答案

一、目的:练习工业企业主要经营过程的核算。 二、资料: (一)东方公司20X7年总分类账户的有关数据如下: 东方公司20X7年总分类账户 (二) 该公司20X7年12月份发生下列经济业务:

1、12月1日,从银行取得期限为六个月、年利率为9%的借款50 000元存入银行; 2、12月2日,公出人员张华报销差旅费1 180元,余款退回现金(原借款1 500元); 3、12月5日,采购员魏亮从宁海购入甲材料2 000千克,单价9元;乙材料1 200千克,单价4元。 发票(号码0398521)注明的增值税额为3 876元,价税款未付; 4、12月5日,用银行存款3 200元支付甲、乙材料外地运费,按重量分配。材料验收入1号库,保 管员张维新(以下业务同);结转成本; 5、12月14日,从银行提取现金58 000,备发工资。 6、12月15日,以现金发放本月工资58 000元。 7、12月8日,1号仓库发出材料,其发出材料汇总表如下所示: 发出材料汇总表 单位:元 8、12月22日,摊销应由本月负担的财产保险费600元。其中车间300元,公司管理部门300元; 9、12月26日,用银行存款支付本月水电费。其中车间1 600元,公司管理部门800元; 10、12月26日,接受南光公司投资200 000元,其中,全新固定资产150 000元,银行存款50 000 元; 11、12月31日,预提应由本月负担的本月初借款利息; 12、12月31日,月末分配工资费用,其中: A产品生产工人工资26 000元,B产品生产工人工资14 000元,车间管理人员工资10 000元,公司管理人员工资8 000元; 13、12月31日,按各自工资总额的14%计提福利费;

《企业会计综合实训》标准答案

《企业会计综合实训》答案

————————————————————————————————作者:————————————————————————————————日期:

《企业会计综合实训》参考答案 上旬 业务1、(1#)借:银行存款——工商银行 200 000 贷:短期借款 200 000 业务2、(2#)借:银行存款——中国银行 10 000 贷:其他应付款——利达五金电器商行 10 000 业务3、(3#)借:应付账款——中原化工厂(暂估应付账款) 10000 贷:原材料——酚醛树脂 10000 业务4(4#) 借:在途物资——柳桉原木3 360 650 应交税费——应交增值税(进项税额) 502 069.5 贷:银行存款——中国银行386 0000 ——中国银行 2719.5 业务5(5#)借:原材料——复膜纸 244707 贷:在途物资——复膜纸 244707 业务6 暂时不做会计处理。期末发料汇总。 业务7(6#)借:销售费用2944 库存现金2056 贷:其他应收款——张凯5000 业务8(7#)借:管理费用——办公费1000 贷:库存现金1000 业务9(8#)借:银行存款——工商银行2839941 贷:主营业务收入2427300 应交税费——应交增值税(销项税)412641 提示:月末一次加权平均结转已售商品成本。 业务10(9#)借:原材料——柳桉原木3360650 贷:在途物资——柳桉原木3360650 业务11(10#)借:应付账款——龙泉化工厂90000 贷:应收票据——成都兴阳建筑公司90000 业务12(11#)借:其他货币资金600 000 财务费用21 贷:银行存款——工商银行600 021 业务13 暂时不做会计处理。期全月加权平均。 业务14 (12#)借:应收账款——淘相因2547675 贷:主营业务收入2177500 、应交税费——应交增值税(销项税额)370175 提示:月末一次加权平均结转已售商品成本。 业务15(13#)借:管理费用——办公费1850 贷:库存现金1850 业务16(14#)借:库存现金6000 贷:银行存款——中国银行6000 3

2018会计综合模拟实训报告

2018会计综合模拟实训报告 一、实习目的 会计模拟实训的目的是培养学生的实践操作能力。能够使学生系统,全面地掌握企业会计核算的基本程序和方法,加强学生对会计基本理论的理解,将会计知识理论和会计实务工作有机的结合在一起。 二、实习时间 三、实习地点 四、实习内容 《初级财务会计》实践教学是以一个中型工业企业——长春市万隆股份有限责任公司12月份的经济业务为例,通过设置账户、填制会计凭证、登记账簿和编制财务会计报告等工作环节,全面地、系统地、连续地完成企业基本业务处理。 (一)实习操作过程 1经济业务发生后,首先要审核原始凭证,根据原始凭证或原始凭证汇总表填制各种记账凭证; 2根据收款凭证和付款凭证逐笔登记现金日记账和银行存款日记账; 3根据各种记账凭证并且参考原始凭证或原始凭证汇总表,

逐笔登记各种明细分类账; 4根据各种汇总记账凭证汇总登记总分类账; 5月末,将日记账明细分类账的余额与总分类账中相应账户的余额进行核对; 6月末,根据总分类账和明细分类账的记录编制会计报表。 (二)操作要领 1.期初建账: (1)建总账时, 1设置账簿的的封面与封底: 2填写账簿启用以及经管人员一览表; 3填写账户目录; 4填写账页,将上一年或上一本的期末余额作为本次的期初余额,进行账目登记。 (2)建明细账时, 将上个月或者是上一年总账中,所涉及到的相应的明细账的余额,分别填制到新账簿的分户账中,并标明科目,账户名,及余额和余额方向 (3)建日记账时, 建立现金存款日记账时,将上一年或上一个月的库存现金总账中的余额,填到新建的库存现金日记账中的余额栏中;银行存款日记账,将上一次的银行存款总账的余额,填到新建账中的相应的银行存款日记账中的余额栏上;

会计模拟实训总结6篇

会计模拟实训总结6篇 会计模拟实训总结1 一、实验目的 会计实训的课程主要是为了提高我们的实际应用水平,培养会计业务处在实训过程中,通过做分录,填制凭证到制作账本来巩固我们的技能。通过财务会计实训,使得我们系统地练习企业会计核算的基本程序和具体方法,加强对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对所学专业知识的一个检验。通过实际操作,不仅使得我们每个人掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且对所学理论有一个较系统、完整的认识,最终达到对会计理论和方法融会贯通的目的,培养应用型会计人才的能力。 二、实验内容 1.设置账簿 首先按照企业会计制度要求,首先进行期初建账:总账、现金日记账、银行存款日记账、资产类、负债和所有者权益类以及损益类等明细账。其次根据下发的会计模拟资料,仔细阅读、判断本资料中的经济业务涉及哪些账户,其中:总账账户有哪些,明细账账户是哪个;而后再根据各账户的性质分出其所属的账户类别。再次按照上述分类,将所涉及的全部账户名称,贴口取纸填列到各类账簿中去,并把

资料中所列期初余额,登记在相关账户借、贷方余额栏内。最后试算平衡,要求全部账户借方余额合计等于全部账户贷方余额合计;总账借贷方金额要与下设的相关明细账户借贷方余额合计数相等,试算平衡后方可进行本期业务登记,否则不能进行。 2.登记账簿 登记账簿必须使用蓝黑墨水书写,冲账时可使用红色墨水,但字迹要清楚,不得跳行、空页,对发生的记账错误,采用错账更正法予以更正,不得随意涂改,挖补等。其次明细账要根据审核后的记账凭证逐笔序时予以登记;第三总账根据记账凭证汇总表,登记完毕要与其所属的明细帐户核对相符。 3.结账 首先详细检查模拟资料中所列的经济事项,是否全部填制记账凭证,并据此记入账簿。有无错记账户、错记金额,如有应及时补正。其次在保证各项经济业务全部准确登记入账的基础上,结出现金日记账、银行存款日记账、总账和各类明细账的本期发生额与期末金额,为编制会计作好充分准备。 4.编制会计报表 首先在左上角填明编制单位、编制时间;其次根据总帐或有关明细帐资料按项目填列;还必须要使资产负债表要保证左方金额合计等于右方金额合计,否则重填;最后还要编制人要签名。 5.档案归集储存 各种记账凭证按顺序编号后,应及时登账。登账完毕后,将记账

《会计综合模拟实训》分录

1、借:银行存款500 贷:库存现金500 2、借:交易性金融资产-M公司股票(成本)150000 投资收益120 贷:其他货币资金-存出投资款150120 3、借:材料采购—甲材料180000 抵扣联单独装订 应交税费—应交增值税—进项税额30600 贷:银行存款210600 4、借:材料采购—乙材料176000 应交税费—应交增值税—进项税额29920 抵扣联单独装订 贷:应付账款—蚌埠物华贸易公司205920 5、借:材料采购—甲材料664 —乙材料266 应交税费-应交增值税—进项税额70 贷:库存现金1000 6、(1)借:原材料—甲材料184000 贷:材料采购—甲材料180664 材料成本差异—甲材料3336 (2)借:原材料—乙材料172000 材料成本差异—乙材料4266 贷:材料采购—乙材料176266 7、借:其他应收款—刘明2000 贷:银行存款2000 8、借:包装物—木箱4000 应交税费—应交增值税—进项税额680 抵扣联单独装订 贷:银行存款4680 9、借:在建工程—A设备安装工程700509 应交税费-应交增值税-进项税额118091 (117300+791)抵扣联单独装订贷:银行存款818600 10、借:生产成本—A产品—直接材料92000 贷:原材料—甲材料92000 11、借:生产成本—C产品—直接材料180600 —B产品—直接材料34400 贷:原材料—乙材料215000 12、(1)借:应收账款—安徽东山化工厂8190 贷:其他业务收入7000 应交税费—应交增值税—销项税额1190 (2)借:其他业务成本4600 贷:原材料—甲材料4600 13、(1)借:固定资产清理25000 累计折旧30000 贷:固定资产—非生产用固定资产55000

会计综合模拟实训实验教学大纲

《会计综合模拟实训》实验教学大纲 一、课程说明 1.课程代码 H101064001 2.课程类别 专业课 3.适用专业及课程性质 财务管理专业会计专业 4.课程目的 会计属于应用科学,它必须应用于社会实践。但汇集了企业生产经营各方面信息的会计其工作,在企业中属于掌握商业秘密的岗位,企业一般都不便接受在校学生的实地参观、实习;即使愿意接纳学生,也不可能容纳多名会计人员实习。这与企业非常欢迎学生参与其销售实践的《市场营销》课程不同。因此,会计学课程的社会实践主要采用在学校以会计模拟的方式进行,通过设计丰富、逼真、系统的企业会计业务的操作系统,使学生达到体验会计信息的确认、分析、归集、编报、输出过程的目的。所以会计模拟实习的目的是: (1)理论联系实际,增强独立开展会计工作的能力。通过会计模拟实习操作,使学生加强对会计基本理论的理解、会计基本方法的运用和会计基本技能的训练,使其把书本知识和实际业务处理进行对照比较,加深认识,达到理论教学和会计实务的统一,增强学生毕业后独立从事会计工作的能力。 (2)严格基本技能训练,提高实际操作能力。通过会计模拟实习操作,使学生身居实际会计工作环境,对其生产经营过程中的各经济业务环节的处理进行一次全面系统的演习,以提高学生记账、算账、报账、用账以及分析管理的实际操作能力。 (3)从培养高级应用型人才的角度出发,对学生进行政策水平、分析问题和解决问题的能力训练。通过会计模拟实习操作,不仅培养学生识证、制证、登账、编表能力,还要学会经济活动的分析能力,不仅知道“是什么”,“怎么做”,还要分析“为什么” 。通过各项经济业务的账务处理所依据的政策、法规、原则、制度,作出财务分析,以提高学生分析问题、解决问题及财经应用写作的能力,形成会计责任观念。 5.学时与学分 学分1,学时1周 6.建议先修课程 财务会计,成本会计,财务报表编制与分析等课程

企业会计实务模拟实训

前言 一、如何能走上会计岗位 事实上,最难的确实是如何能得到第一次会计工作机会!即我们常讲的“万事开头难”! 通过这套实操课程的认真学习,希望大伙儿第一次去应聘时腰板能硬一些!能轻松闯过第一关! 我们首先以手工方式从建账到做凭证、登账簿、编报表、整理归档做一遍,然后再以用友财务软件给大伙儿演示讲解一遍。学完后,不管是手工账依旧软件记账,我们都能应对! 另外,有个建议,大伙儿最好开始先做一段儿时刻手工账,如此能真正理解账务处理程序。因为,财务软件除了开始的初始化比较苦恼、复杂(因此买软件时,软件公司关心做),平常差不多只需我们输入记账凭证,其他转账、记账、结账、出报表等工作点了鼠标后几秒钟就自动处理完了。 二、会计岗位有哪些

依照《会计基础工作规范》和有关制度的规定,会计工作岗位一般分为:总会计师(或行使总会计师职权)岗位;会计机构负责人(会计主管人员)岗位;出纳岗位;稽核岗位;资本、基金核算岗位;收入、支出、债权债务核算岗位;工资核算、成本费用核算、财务成果核算岗位;财产物资的收发、增减核算岗位;总账岗位;对外财务会计报告编制岗位;会计电算化岗位;会计档案治理岗位。 会计工作岗位能够一人一岗、一人多岗或一岗多人。通常,在小型企业中,“一岗一人”、“一人多岗”的现象较多;而在大中型企业中,“一岗多人”的现象较多、较普遍。 实际工作中,依照每个企业具体规模、治理要求等不同,设置会计岗位:出纳、库管、会计(可总可分:成本会计、往来会计、报税会计……)、会计主管、财务经理等。 三、工作中都需要我们做哪些具体的情况、如何做——分情况 1.给小企业代理记账(包括自己在家或在会计公司)

会计综合模拟实训答案

会计综合模拟实训答案集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-

业务1:借:银行存款——工商银行700000贷:短期借款——工商银行 700000 业务2:借:其他应收款——吴韧 2000 贷:库存现金 2000 业务3:借:库存现金 6000 贷:银行存款——工商银行 6000 业务4:借:管理费用——办公费 贷:库存现金 业务5:借:销售费用——广告费 30000 贷:银行存款——工商银行 30000 业务6:借:管理费用——业务招待费 3200 贷:库存现金 3200 业务7:借:应交税费——应交增值税(未交税费)349400 ——应交城建税 24458 ——应交教育费附加 10482 贷:银行存款——工商银行 384340 业务8:借:营业外支出——捐赠支出 50000 贷:银行存款——工商银行 50000 业务9:借:管理费用——差旅费 1340 库存现金 660 贷:其他应收款——吴韧 2000 业务10:借:其它货币资金——银行汇票存款 64330

贷:银行存款——工商银行 64330 业务11:借:财务费用——手续费 贷:银行存款——工商银行 业务12:借:应付账款——上海钢铁制造有限公司 268000 贷:银行存款——工商银行 268000业务13:借:财务费用——手续费 贷:银行存款——工商银行 业务14:借:材料采购——圆钢 应交税费——应交增值税(进项税额) 贷:预付账款——长江钢铁集团有限公司 103320业务15:借:材料采购——M23轴承 71720 应交税费——应交增值税(进项税额) 11840 贷:其它货币资金——银行汇票存款 83560业务16:借:材料采购——圆钢 158100 应交税费——应交增值税(进项税额) 26877 贷:应付账款——宏达集团 184977业务17:借:材料采购——润滑油 350 应交税费——应交增值税(进项税额) 贷:银行存款——工商银行 业务18:借:材料采购——包装箱 27300 应交税费——应交增值税(进项税额) 4641 贷:银行存款——工商银行 31941

企业会计综合实训答案.pdf

《企业会计综合实训》参考答案 上旬 业务1、(1#)借:银行存款——工商银行200 000 贷:短期借款200 000 业务2、(2#)借:银行存款——中国银行10 000 贷:其他应付款——利达五金电器商行10 000 业务3、(3#)借:应付账款——中原化工厂(暂估应付账款)10000 贷:原材料——酚醛树脂10000 业务4(4#) 借:在途物资——柳桉原木 3 360 650 应交税费——应交增值税(进项税额)502 贷:银行存款——中国银行386 0000 ——中国银行 业务5(5#)借:原材料——复膜纸244707 贷:在途物资——复膜纸244707 业务6 暂时不做会计处理。期末发料汇总。 业务7(6#)借:销售费用2944 库存现金2056 贷:其他应收款——张凯5000 业务8(7#)借:管理费用——办公费1000 贷:库存现金1000 业务9(8#)借:银行存款——工商银行2839941 贷:主营业务收入2427300 应交税费——应交增值税(销项税)412641提示:月末一次加权平均结转已售商品成本。 业务10(9#)借:原材料——柳桉原木3360650 贷:在途物资——柳桉原木3360650 业务11(10#)借:应付账款——龙泉化工厂90000 贷:应收票据——成都兴阳建筑公司90000 业务12(11#)借:其他货币资金600 000 财务费用21 贷:银行存款——工商银行600 021 业务13 暂时不做会计处理。期全月加权平均。 业务14 (12#)借:应收账款——淘相因2547675 贷:主营业务收入2177500 、应交税费——应交增值税(销项税额)370175 提示:月末一次加权平均结转已售商品成本。 业务15(13#)借:管理费用——办公费1850 贷:库存现金1850 业务16(14#)借:库存现金6000 贷:银行存款——中国银行6000

《企业会计实务模拟实训》项目资料和步骤

金蝶K3财务模块 —企业会计实务模拟实训 一、金蝶K3财务模块实验项目 实验一:安装金蝶虚拟机...........................................................................错误!未定义书签。 实验二:根据下列资料建立组织机构.......................................................错误!未定义书签。 实验三:新建账套?错误!未定义书签。 实验四:账套属性设置?错误!未定义书签。 实验五:账套的备份?错误!未定义书签。 实验六:根据表2增加用户组................................................................错误!未定义书签。 实验七:以administrator的身份进行系统设置?错误!未定义书签。 实验八:以administrator的身份设置基础资料中的公共资料..........错误!未定义书签。 实验九:根据表2-2完成期初余额的设置..........................................错误!未定义书签。 实验十:在总账模块以学生作为制单员录入相关凭证,并以钱营进行审核,完成期末结账?错误!未定义书签。 实验十一:完成2007年12月份的资产负债表、利润表和现金流量表的编制错误!未定义书签。 二、公司概况 (1)公司名称:芜江市长江化工有限责任公司(简称长江化工)。 (2)性质:股份有限公司,增值税一般纳税人。 (3)纳税人识别号:3488。 (4)地址及电话:芜江市长江路146号,。 (5)开户行及账号:工行赭山支行7329。 (6)主要产品:PAG、PDC。 (7)组织机构及主要责任人,如表1所示。 表1组织机构及主要责任人 (8)生产组织与工艺流程。 ①公司下设一个基本生产车间——加工车间,一个辅助生产车间——维修车间。

2019会计综合模拟实训报告

2019会计综合模拟实训报告 [模版仅供参考,切勿通篇使用] 一、实习目的 会计模拟实训的目的是培养学生的实践操作能力。能够使学生系统,全面地掌握企业会计核算的基本程序和方法,加强学生对会计基本理论的理解,将会计知识理论和会计实务工作有机的结合在一起。 二、实习时间 三、实习地点 四、实习内容 《初级财务会计》实践教学是以一个中型工业企业——长春市万隆股份有限责任公司12月份的经济业务为例,通过设置账户、填制会计凭证、登记账簿和编制财务会计报告等工作环节,全面地、系统地、连续地完成企业基本业务处理。 (一)实习操作过程 1经济业务发生后,首先要审核原始凭证,根据原始凭证或原始凭证汇总表填制各种记账凭证; 2根据收款凭证和付款凭证逐笔登记现金日记账和银行存款日记账;

3根据各种记账凭证并且参考原始凭证或原始凭证汇总表,逐笔登记各种明细分类账; 4根据各种汇总记账凭证汇总登记总分类账; 5月末,将日记账明细分类账的余额与总分类账中相应账户的余额进行核对; 6月末,根据总分类账和明细分类账的记录编制会计报表。 (二)操作要领 1.期初建账: (1)建总账时, 1设置账簿的的封面与封底: 2填写账簿启用以及经管人员一览表; 3填写账户目录; 4填写账页,将上一年或上一本的期末余额作为本次的期初余额,进行账目登记。 (2)建明细账时, 将上个月或者是上一年总账中,所涉及到的相应的明细账的余额,分别填制到新账簿的分户账中,并标明科目,账户名,及余额和余额方向 (3)建日记账时, 建立现金存款日记账时,将上一年或上一个月的库存现金总

账中的余额,填到新建的库存现金日记账中的余额栏中;银行存款日记账,将上一次的银行存款总账的余额,填到新建账中的相应的银行存款日记账中的余额栏上; 2.审核或填制原始凭证 1填制原始凭证的时候,要记录真实(记载的经济业务必须与实际情况相符),手续完备(必须符合内部牵制原则的要求),内容齐全(基本内容和补充内容要详尽的填写齐全),书写规范,还要及时填制(不拖延,不积压); 2审核:要审核其原始凭证反映的经济业务的合法,合规,合理,审核其填制要符合规定的要求 3.编制记账凭证 编辑记账凭证的摘要简明,科目运用准确,编号连续,附件齐全。 4.登记日记账, 对于库存现金日记账,根据审核无误的库存现金日记账的记账凭证,将每日发生的库存现金,逐笔登记到相应的库存现金日记账中,并标明金额及余额方向,同时还要对库存现金日记账进行日结; 银行存款日记账,也是根据审核无误的银行存款日记账的记账凭证,将发生的银行存款逐笔登记到银行存款日记账中,并标

企业会计综合实训答案讲义

《企业会计综合实训》参考答案上旬 业务1、(1#)借:银行存款——工商银行 200 000 贷:短期借款 200 000 业务2、(2#)借:银行存款——中国银行 10 000 贷:其他应付款——利达五金电器商行 10 000 业务3、(3#)借:应付账款——中原化工厂(暂估应付账款) 10000 贷:原材料——酚醛树脂 10000 业务4(4#) 借:在途物资——柳桉原木3 360 650 应交税费——应交增值税(进项税额) 502 069.5 贷:银行存款——中国银行386 0000 ——中国银行 2719.5 业务5(5#)借:原材料——复膜纸 244707 贷:在途物资——复膜纸 244707 业务6 暂时不做会计处理。期末发料汇总。 业务7(6#)借:销售费用2944 库存现金2056 贷:其他应收款——张凯5000 业务8(7#)借:管理费用——办公费1000 贷:库存现金1000 业务9(8#)借:银行存款——工商银行2839941 贷:主营业务收入2427300 应交税费——应交增值税(销项税)412641 提示:月末一次加权平均结转已售商品成本。 业务10(9#)借:原材料——柳桉原木3360650 贷:在途物资——柳桉原木3360650 业务11(10#)借:应付账款——龙泉化工厂90000 贷:应收票据——成都兴阳建筑公司90000 业务12(11#)借:其他货币资金600 000 财务费用21 贷:银行存款——工商银行600 021 业务13 暂时不做会计处理。期全月加权平均。 业务14 (12#)借:应收账款——淘相因2547675 贷:主营业务收入2177500 、应交税费——应交增值税(销项税额)370175

会计岗位模拟实训总结

关于会计岗位模拟实训报告一、会计岗位模拟实训的目的 通过两周的会计岗位模拟实训,比较系统的掌握会计核算的基本程序和具体方法,加强对会计基本理论的理解、基本方法的运用和基本技能的训练,达到理论知识与会计实务的统一提高会计专业记账、算账、报账、用帐、分析管理的能力。 二、会计岗位模拟实训的内容 实训的第一天做了分录,虽然之前从来没有实训过,但感觉对这样的工作也不是太陌生,但只是粗略的,没有那个“氛围”,而且还是和同学们在底下自己做。老师在上边简单的提点一下!当老师说开始登记凭证时,面对着实训时自己桌上的做账用品,我有种无从下手的感觉,久久不敢下笔,深怕做一步错一步,后来在老师的耐心指导下开始一笔一笔地登记。很快的,一个原本平常上课都觉得漫长的下飞速过去了,但手中的工作还远远未达到自己所期望的要求进度。晚上继续忙当天没做完的任务。不过话又说回来了,看到自己做的账单心里还是很高兴的。虽然很累,但是很充实!有了前两天的经验,接下来的填制原始凭证;根据原始凭证,填记帐凭证,再根据记帐凭证填总分类帐和各种明细帐,现金日记帐银行日记帐:填制资产负债表和利润表等等的工作就相对熟练多了。不过我知道我离真正意义上的会计师还很远很远,但是我不担心,因为我正在努力的学习这些知识。 经过这些天的手工记账,使我的基础会计知识在实际工作中得到了验证,并具备了一定的基本实际操作能力。在取得实效的同时,我也在操作过程中发现了自身的许多不足:比如自己不够心细,经常看错数字或是遗漏业务,导致核算结果出错,引起不必要的麻烦;在实训中几乎每一笔业务的分录都是老师讲解但实际工作中还须自己编制会计分录,在这方面我还存在着一定的不足,今后还得加强练习。通过这学期会计实训,深刻的让我体会到会计工作在企业的日常运转中的重要性,以及会计工作对我们会计从业人员的严格要求。在实际操作过程中我找出自身存在的不足,对今后的会计学习有了一个更为明确的方向和目标。通过实训,我们对会计核算的感性认识进一步加强。加深理解了会计核算的基本原则和方法,将所有的基础会计、财务会计和成本会计等相关课程进行综合运用,了解会计内部控制的基本要求,掌握从理论到实践的转化过程和会计操作的基本技能;将会计专业理论知识和专业实践,有机的结合起来,开阔了我们的视野,

会计综合模拟实训参考答案

会计综合模拟实训参考答案 序 号 日期业务内容摘要会计分录 1 1 从银行提取现金借:库存现金 3 000 贷:银行存款 3 000 2 1 申请银行汇票借:其他货币资金——银行汇票存款 150 000贷:银行存款 150 000 3 1 业务科周明报销差旅费借:管理费用——差旅费 1 465 库存现金 35 贷:其他应收款——周明 1 500 4 2 支付公司会议室装修费借:管理费用——修理费 5 600 贷:银行存款 5 600 5 2 预交诉讼费借:其他应收款——人民法院 2 350贷:银行存款 2 350 6 2 支付购买支票的工本费、手 续费 借:财务费用——其他费用 51 贷:银行存款 51 7 2 以空压机换入笔记本电脑借:固定资产——管理设备 6 068应交税费——应交增值税(进项)1 020 银行存款 400 贷:主营业务收入 6 400应交税费——应交增值税(销项税额)1 088 8 3 支付下年宽带费借:预付账款——中国联通公司 3 000贷:银行存款 3 000 9 3 购入3年期国债借:持有至到期投资——债券投资(成本) 100 000贷:银行存款 100 000 10 3 购入卡车借:固定资产——运输设备(卡车) 300 000应交税费——应交增值税(进项税额)51 000 贷:银行存款 351 000

11 3 支付外地来客住宿费、餐饮 费 借:管理费用——招待费 1 500 贷:银行存款 1 500 12 4 报销领导手机费借:管理费用——其他费用 185.80贷:库存现金 185.80 13 4 支付销售部邮费借:销售费用——其他费用 120 贷:库存现金 120 14 5 购入标准件 ①借:材料采购——原材料 124 000 应交税费——应交增值税(进项税额)21 080 贷:其他货币资金——银行汇票 145 080标准件入库 ②借:原材料——外购件 120 000 贷:材料采购——原材料 120 000 收回银行汇票余款 ③借:银行存款 4 920 贷:其他货币资金——银行汇票 4 920 15 5 销售空压机1000台借:银行存款 374 400贷:主营业务收入 320 000应交税费——应交增值税(销项税额) 54 400 16 5 应收货款损失20% 借:坏账准备 3 680贷:应收账款——光明设备厂 3 680 17 6 购入股票2000股借:交易性金融资产——股票投资(成本) 50 000投资收益 50 应收股利——中海油股份 2 000 贷:其他货币资金——存出投资款 52 050 18 6 购入办公用品借:管理费用——办公费 142.30 贷:库存现金 142.30 19 6 收回前欠货款借:银行存款 44 640 贷:应收账款——长春一汽 44 640

模拟企业会计实训心得体会

模拟企业会计实训心得体会 模拟企业会计实训心得体会 我们在7月5号开始了本次实习报告5000以上啊!要不然说有成就感呢,学校要求,实习,实习,头疼,真正实习的有有几个,就算找到企业实习,而实质性东西又能掌握多少呢?很难说,一般企业,很少有真正让你去操作的,会计人员还担心你搞砸事情呢,即使有好心人让你干,最多也是帮人家抄写一下表之类的东西,而这些小抄之类的由何必一个大学生去干呢?在农村,大型企业还很少,一般企业有的只有一个会计,所有工作都归他一人,企业很少做成本核算,更不用说去那里实习了! 不管怎么说,通过所谓的实习,聊天,帮人抄东西等等,一篇实习报告出炉了!多么不易啊! 实习内容第一天,许主管让我了解一些会计处理的流...... 第二天,许主管先给我介绍了成本会计岗……通过参观及许主管的耐心讲解及与工作人员的聊天当中,我熟悉了x玻璃杯的大体制造流程:配料—————打小泡———吹泡———拉烶——————缝边———磨花、—x玻璃杯。第三天,我先按照单步法设立了各种产品的成本计算单,包括车间、产品、成本项目、期处在产品成本、本期发生生产费用、生产成本合计、期末在产品成本、完工产品成本、完工产品单位成本、合计。 第四天,于各个顾客所需求的产品型号、品种都不相同,故企业很少有我所说的可比产品;另外,历史同期生产的产品也不一定相同,故很少编制与历年同期相比的项目。实际中,企业每个月编制一次成本报表,包括最基本的费用成本表和销售费用明细表、管理费用明细表、财务费用明细表。而且,对于成本分析,企业一般不进行实际的成本计划完成情况分析,只是简单地与上月比较看成本是否有所降低。

在实习期间,我曾觉得整天要对着那枯燥无味的账目和数字而心生烦闷,对着如此多的分配表而头疼,也曾一度想放弃,但是经过 许主管的指导,我发现只要用心地去做,最后就能达到成功的彼岸。 这学期我们在赵老师的精心指导下开展了为期2周的会计模拟实验课程,该课程是以手工模拟做账为主,课程所用的教材是我们会 计学院老师精心为我们编制的,同时,也是全国该类第一本专业化 教学用书,它以现实中的实际企业业务为实验资料,从而使我们的 课程与现实更接近,更具实践性;此外编者就是我们的指导老师对 我们更好使用教材提供了很大方便,为此我感到无比的荣幸。 在实验中我切实经历了企业会计核算的基本程序和方法,在实践中加强了对理论知识的理解。在课程实践中我遇到很多理论学习中 所没有遇到过的问题,解决这些问题的过程才是我在这门课程的学 习中真正得以提高的过程。同时,经过这段时间的手工做账处理使 我充分体会到了做好一名合格会计人员的难处,也充分体会到了会 计电算化的无比重要性。下面是对这段时间的会计模拟实验课程进 行的总结: 1、实验目的如课本所说是为了巩固专业知识、强化实践能力、 解决理论与实际相脱节问题、提升创新能力,不过我觉得老师费这 么大劲儿是为了让我们更好的了解实际账目处理,提升我们的动手 能力,以方便解决我们即将面临的就业问题,以让我们有一个好的 未来为父母为学院争得争光。 2、实验步骤上理论上要求按照设置账簿、编制记账凭证、登记 总账明细账、编制报表的步骤,我们也基本按照这个步骤进行,不 过实验具体操作中还是灵活的。 (1)实验中我们先写的会计分录,我用了三个下午分别抽时间 完成的,在实验中我切实体会到了学习理论的重要性,有好几个分 录出错,分录正确率只在百分之八十多,分录要不就是没有将其支 付运费分为进项税和销售费用、要不就是随意合并分录(虽然结果 一样可是不方便登记凭证)、或者可以简写为一个的分录做了两个 等等。

会计模拟实训试题答案

会计模拟实训试题答案 会计模拟实训试题会有哪些呢,试题的答案大家知道是什么了吗?下面就由为你介绍一下会计模拟实训试题答案吧! 1、企业的留存利润包括哪两种? 盈余公积、未分配利润 2、确定存货数量盘存的方法有哪两种? 永续盘存法、定期盘存法 3、带息票据的利息收入应计入什么科目? 财务费用、应收票据 4、我国会计人员专业职称有哪些? 会计员和助理会计师为初级职称,会计师为中级职称、高级会计师为高级职称。 5、低值易耗品的摊销方法有哪些? 一次摊销法、五五摊销法、分期摊销法 6、编制会计报表的基本要求有哪些? 内容完整、数字真实、计算正确、编表及时 7、存货发出的计价方法有哪些? 先进先出法、后进先出法、个别计价法、加权平均法、移动加权平均、计划成本法、毛利率法 8、固定资产的计价方法有哪些? 原始价值、重置价值、折余价值

9、企业弥补亏损的渠道有哪些? 企业发生的年度亏损,可以用下一年度实现的税前利润弥补,下一年度税前利润不足弥补可以在5年内连续弥补;5年内不足弥补的应当税后利润弥补,也可以用以前年度提取盈余公积金弥补。 10、资本公积金来源于哪几个方面? 资本溢价或股本溢价,接受捐赠资产准备,资产评估增值准备,股权投资准备,被投资单位接受捐赠准备,被投资单位评估增值准备,被投资单位股权投资准备,其它资本公积转入,外币资本折算差额,被投资单位外币资本折算差额。 11、按我国会计制度规定,会计要素有哪些? 资产、负债、所有者权益、收入、费用。 12、会计的基本假设有哪些? 会计主体假设、持续经营假设、会计分期假设和货币计量假设 13、按照《银行结算办法》规定,可以背书转让的票据有哪些? 银行本票、商业汇票、支票、银行汇票。 14、现金结算起点与支票结算起点是多少? 现金结算起点是1000元以下,支票结算起点100元以上

会计综合模拟实训心得

会计综合模拟实训心得 作为一名会计专业学生,在未来的工作岗位上我们接触最多的就是会计账目方面的工作,填制记账凭证、填制会计账簿等工作更是日常工作中必须要熟练掌握的。今年通过学习会计综合模拟实训这门课程,我们可谓是获益匪浅,从中学到了很多实用的、重要的会计实践知识,让我们更深刻、更透彻的了解自己的专业,成为我们当下学习和日后工作之间连接的桥梁。以下对会计综合模拟实训做出具体的分析: 一、模拟实验的目的: 1、让我们通过运用计算机操作手段,对模拟会计资料进行操作实验,增强对会计专业知识的理解和感性认识,提高会计业务综合处理能力,树立分工协作意识和培养良好的会计人员职业道德;使我们系统地掌握企业会计核算的全过程,熟悉会计内部控制制度,从而提高会计综合实践能力。 2、内容涵盖了会计操作的全部基本技能——从建账、填制和审核原始凭证、记账凭证到登记账簿;从日常会计核算、成本计算到编制会计报告、年终结账、会计档管理。 3、模拟实验突出综合性、完整性、超前性、和系统性。以一个模拟企业的特定会计期间为范围,将经济业务的来龙去脉与企业的生产经营有机地结合起来;以股份制企业为背景,将企业经济业务发生的前瞻性与市场经济的变化相配套,开阔视野,增进理学生对社会、企业的了解和认识,为学生进入社会以后从事财会工作起到了先导的作用。 二、模拟实验的内容: 以模拟企业的经济业务为资料,运用会计工作中的证、账等对会计核算的各步骤进行系统操作实验。 1、填制原始凭证, 通过模拟某些经济业务的发生,填制原始凭证。 2、填记帐凭证, 根据原始凭证,按日期对所发生的经济业务进行处理填制记账凭证。 3、登记会计账薄,根据原始凭证、记账凭证,按日期逐一登记账簿,包括建账、登记现金、银行存款日记账、各类明细账、科目汇总表、总账 4、成本核算, 通过对各种原始单据的汇总计算,相应的计算出各种的成本。

会计综合实训题目兼会计分录答案

会计综合实训题目兼会计 分录答案 This manuscript was revised by the office on December 10, 2020.

会计电算化手工并账操作资料 一企业基本情况 (一)企业概况 企业的组织形式分为:独资企业、合伙企业和公司三种。 公司分为:有限责任公司、无限责任公司、股份公司三种。 股份公司分为:股份有限公司、股份无限公司、股份两合公司三种。 股份有限公司的组织结构:股东大会——董事会——总经理——监事会 本实训以企业下列信息作为核算的基础: 1.单位名称:南方吉祥电器制造厂 2.单位地址:南方市海利路118号 3.单位电话: 4.开户银行:工商银行市分行营业部 5.银行账号:5918 3365 4478 6991 899(此为基本账户,另有结算账户及专用账户略) 6.税务登记证号:6188 9915 4961 7866 115 7.生产、管理及服务机构:(1)行政部(下设厂部办公室、财务科、总务科、成本核算科);(2)销售部;(3)供应部;(4)生产部(下设第一生产车间、第二生产车间和机修车间)。(二)企业会计机构及会计管理制度 1.企业的会计机构 根据《会计法》的规定,各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员。会计工作岗位,可以一人一岗,一人多岗或者一岗多人,但出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。 企业的主要责任人有: 厂长(法人代表):负责公司的全面经营管理工作。 副厂长:主要负责公司生产、科研开发方面的管理工作。 副厂长:主要负责公司采购、销售方面的管理工作。 会计主管(财务科科长):主要负责制定公司各项财务规章制度,负责会计凭证的审核、科目汇总表的编制、总账的登记。 出纳:主要负责办理现金出纳业务,负责登记现金日记账和银行存款日记账;负责工资结算表的编制。 会计(财务副科长):主要负责全部记账凭证的填制;负责财产物资明细账和股东权益明细账的登记。 会计:主要负责成本核算、往来核算、损益类账户的核算、纳税申报、开具各种发票等工作。 本实训主体的会计机构及人员设置如下: 南方吉祥电器制造厂 厂长:王青 副厂长:王成黄力佳 财务科长:代保珍 财务副科长:李民 会计:李文海 出纳:周州

会计综合模拟实训答案

会计综合模拟实训答案 This manuscript was revised by the office on December 10, 2020.

业务1:借:银行存款——工商银行700000 贷:短期借款——工商银行 700000 业务2:借:其他应收款——吴韧 2000 贷:库存现金 2000 业务3:借:库存现金 6000 贷:银行存款——工商银行 6000 业务4:借:管理费用——办公费 贷:库存现金 业务5:借:销售费用——广告费 30000 贷:银行存款——工商银行 30000 业务6:借:管理费用——业务招待费 3200 贷:库存现金 3200 业务7:借:应交税费——应交增值税(未交税费)349400 ——应交城建税 24458 ——应交教育费附加 10482 贷:银行存款——工商银行 384340 业务8:借:营业外支出——捐赠支出 50000 贷:银行存款——工商银行 50000 业务9:借:管理费用——差旅费 1340 库存现金 660 贷:其他应收款——吴韧 2000 业务10:借:其它货币资金——银行汇票存款 64330 贷:银行存款——工商银行 64330 业务11:借:财务费用——手续费 贷:银行存款——工商银行 业务12:借:应付账款——上海钢铁制造有限公司 268000 贷:银行存款——工商银行 268000 业务13:借:财务费用——手续费 贷:银行存款——工商银行 业务14:借:材料采购——圆钢 应交税费——应交增值税(进项税额) 贷:预付账款——长江钢铁集团有限公司 103320 业务15:借:材料采购——M23轴承 71720 应交税费——应交增值税(进项税额) 11840 贷:其它货币资金——银行汇票存款 83560 业务16:借:材料采购——圆钢 158100 应交税费——应交增值税(进项税额) 26877 贷:应付账款——宏达集团 184977 业务17:借:材料采购——润滑油 350 应交税费——应交增值税(进项税额) 贷:银行存款——工商银行 业务18:借:材料采购——包装箱 27300

会计综合模拟实训小结

会计综合模拟实训小结 1、会计综合模拟实训小结 经过这四周的会计综合模拟实训,使我的会计知识在实际工作中得到了验证,并具备了一定的基本实际操作能力。在取得实效的同时,我也在操作过程中发现了自身的许多不足:比如自己不够心细,经常看错数字或是遗漏业务,导致核算结果出错,引起不必要的麻烦。 通过这学期会计实训,深刻的让我体会到会计工作在企业的日常运转中的重要性,以及会计工作对我们会计从业人员的严格要求。在实际操作过程中我找出自身存在的不足,对今后的会计学习有了一个更为明确的方向和目标。通过实训,我们对会计核算的感性认识进一步加强。加深理解了会计核算的基本原则和方法,将所有的基础会计、财务会计和成本会计等相关课程进行综合运用,了解会计内部控制的基本要求,掌握从理论到实践的转化过程和会计操作的基本技能;将会计专业理论知识和专业实践,有机的结合起来,开阔了我们的视野,增进了我们对企业实践运作情况的认识,为我们毕业走上工作岗位奠定坚实的基础。 这次实训是名副其实的理论与实践的一次很好的结合,让我们在这次试训中蒋老师讲解的理论知识实践一遍,同时也加强了对理论知识的记忆,取得了非常好的效果,在此,要衷心的感谢老师对我们这次试训的悉心指导!作为一名未来的会计人员,我们现在刚刚起步,往后会学到更多的东西,并且有很多东西需要我们自己去挖掘。由于财务会计行业的特殊性我只能参加财务部门中较为简单的工作,如出纳及帮助会计进行帐目的核对等工作。虽然工作不难,时间也不长,但我仍十分珍惜我的第一次真正意义上的实践经验,从中也学到了许多学校里无法学到的东西并增长了一定的社会经验。会计本来就是烦琐的工作。

2019会计模拟实训报告

2019会计模拟实训报告 [模版仅供参考,切勿通篇使用] 一、实训的主要内容 为了在走上工作岗位后能尽快适应并胜任实际工作,缩小理论与实践的距离,要在学校学习期间培养学生的的实践能力和操作技能,其主要办法之一就是进行会计模拟实训。会计模拟实训主要包括原始凭证、记账凭证填制和登记各种明细分类账、现金银行存款日记账、登记总分类账及编制财务会计报表,还包括企业供应、生产、销售三个环节的核算和成本计算中会计凭证取得或填制的方法,还包括账项调整、账项结转与结账、错账查找与更正的方法,以及试算平衡表、发生额及余额对照表、资产负债表和利润表的编制依据和编制方法等。 二、实训的基本流程 会计模拟实训是按照会计核算形式所规定的核算步骤进行的。 第一步,根据模拟企业实际发生的经济业务,填制和审核原始凭证,然后根据审核无误的原始凭证编制记账凭证,再根据记账凭证编制汇总记账凭证。填制和审核会计是会计核算工作的基础,是保证会计核算资料真实、可靠和完整的关键,是发挥会计

监职能的重要一环。全部会计凭证必须经过有关人员严格审核,只有审核无误的会计凭证才能作为登记账簿的依据。 第二步,根据审核无误的会计凭证分别登记现金和银行存款日记账、各种明细账和总账。然后与会计期末进行会计账项调整、结转并结账、对账。如过发现账簿记录存在错误、应及时予以更正。 第三步,根据有关的分类账簿记录资料编制资产负债表和利润表等主要的会计报表。另外,正式编制会计报表前还应编制试算平衡表进行试算平衡。 三、实训中应注意的问题 因为所给出的原始凭证部分需填制,所以原始凭证填制填制时要注意的问题不能忽略,主要有:填制真实可靠。即如实填列经济业务内容,不弄虚作假,不涂改、挖补。内容完整。即应该填写的项目要逐项填写,不可缺漏,尤其需要注意的是,年、月、日要按照填制原始凭证的实际日期填写;名称要写全,不能简化;品名或用途要填写明确,不许含糊不清;有关人员的签章必须齐全。填制及时。即每当一项经济业务发生或完成,都要立即填制原始凭证,做到不积压、不误时、不事后补制。书写清楚。即字迹端正、易于辨认,做到数字书写符合会计上的技术要求,文字工整,不草、不乱、不造复写的凭证,要不串格、不串行、不模