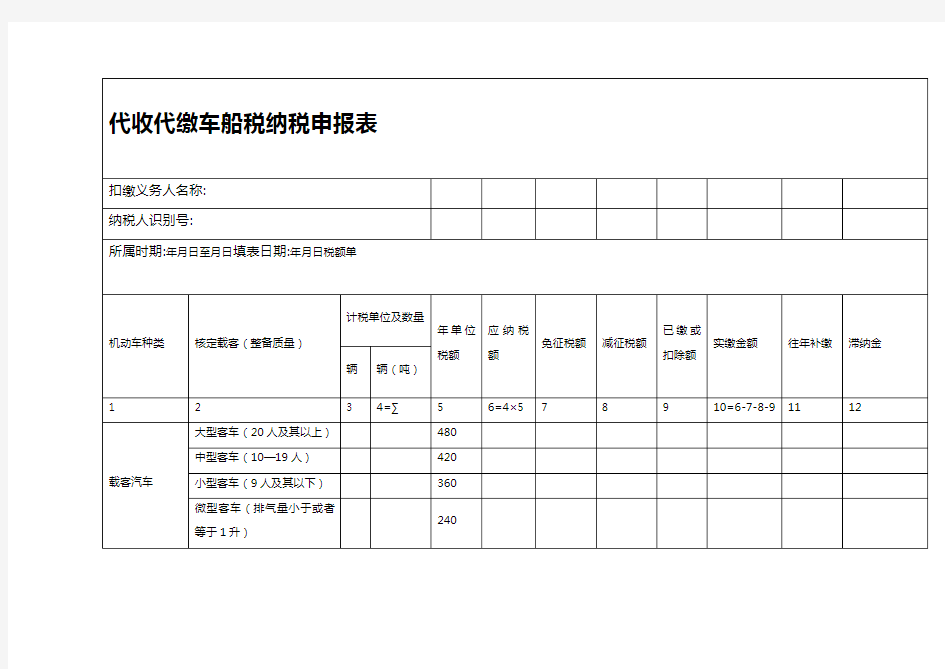

【精编_推荐】代收代缴车船税纳税申报表

财务负责人:纳税申报经办人:纳税人电话:受理税务机关:

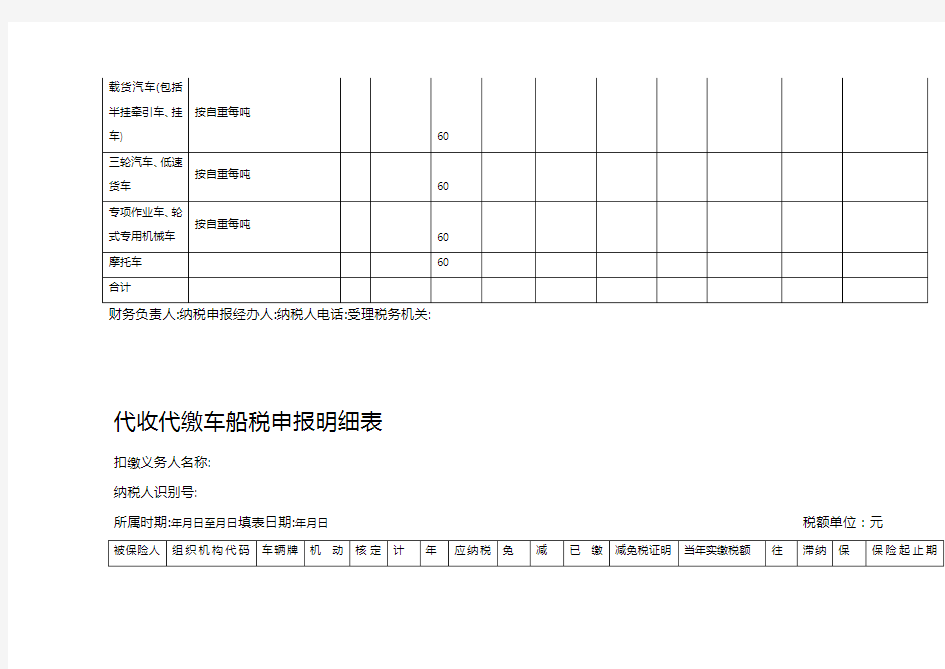

代收代缴车船税申报明细表

扣缴义务人名称:

纳税人识别号:

所属时期:年月日至月日填表日期:年月日税额单位:元

《代收代缴车船税纳税申报表》填表说明

一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:

1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:

1、三轮汽车、低速货车:三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车;低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。

2、专项作业车、轮式专用机械车:专项作业车是指装置有专用设备或者器具,用于专项作业的机动车;轮式专用机械车是指具有装卸、挖掘、平整等设备的轮式自行机械。

3、计税单位:载客汽车、摩托车的计税单位为每辆;载货汽车(包括半挂牵引车、挂车)、三轮汽车、低速货车、专项作业车和轮式专用机械车的计税单位为自重(整备质量)每吨。

4、车辆自重尾数在O.5吨以下(含0.5吨)的,按照0.5吨计算;超过O.5吨的按照l吨计算。

5、客货两用汽车按照载货汽车的计税单位和税额标准计算。

6、第3栏:填列各类机动车的辆数。

7、第4栏:填列载客汽车、摩托车的总辆数和其他各类机动车的自重的总吨位数。

8、第6栏为“应纳税额”的计算。计算公式:应纳税额=∑计税单位×年单位税额

9、第7栏“免征税额”:填写经认定的拖拉机、军队和武警专用车辆、警用车辆等条例规

相关主题