出口退税发票分割单(新)

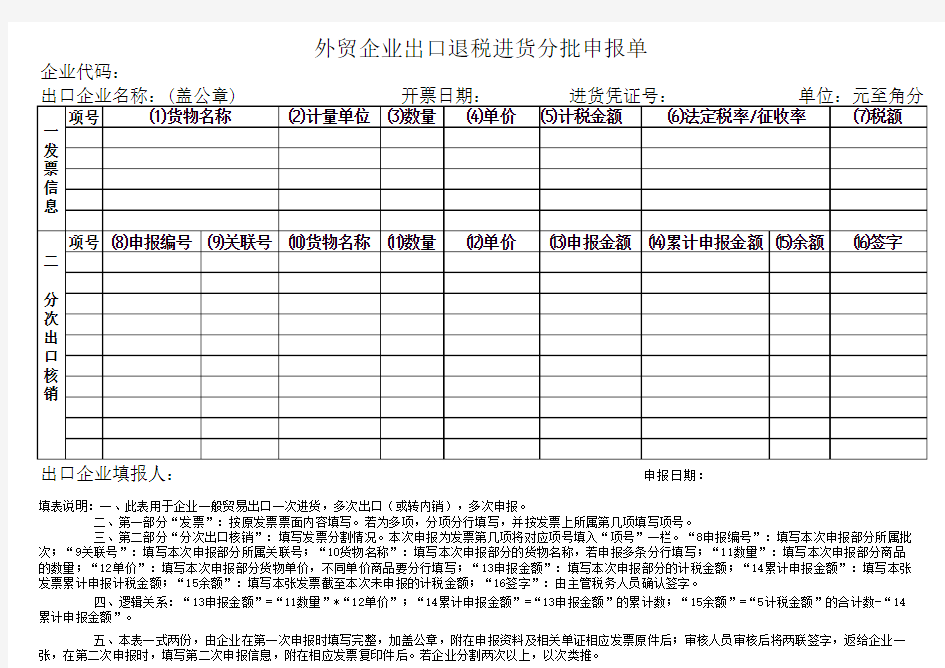

申报日期:

填表说明:一、此表用于企业一般贸易出口一次进货,多次出口(或转内销),多次申报。

出口企业填报人:外贸企业出口退税进货分批申报单

四、逻辑关系:“13申报金额”=“11数量”*“12单价”;“14累计申报金额”=“13申报金额”的累计数;“15余额”=“5计税金额”的合计数-“14累计申报金额”。

五、本表一式两份,由企业在第一次申报时填写完整,加盖公章,附在申报资料及相关单证相应发票原件后;审核人员审核后将两联签字,返给企业一张,在第二次申报时,填写第二次申报信息,附在相应发票复印件后。若企业分割两次以上,以次类推。 二、第一部分“发票”:按原发票票面内容填写。若为多项,分项分行填写,并按发票上所属第几项填写项号。

三、第二部分“分次出口核销”:填写发票分割情况。本次申报为发票第几项将对应项号填入“项号”一栏。“8申报编号”:填写本次申报部分所属批次;“9关联号”:填写本次申报部分所属关联号;“10货物名称”:填写本次申报部分的货物名称,若申报多条分行填写;“11数量”:填写本次申报部分商品的数量;“12单价”:填写本次申报部分货物单价,不同单价商品要分行填写;“13申报金额”:填写本次申报部分的计税金额;“14累计申报金额”:填写本张发票累计申报计税金额;“15余额”:填写本张发票截至本次未申报的计税金额;“16签字”:由主管税务人员确认签字。

企业代码:

相关主题