国际金融期末考试重点计算

计算远期汇率的原理:

(1)远期汇水:“点数前小后大”→远期汇率升水

远期汇率=即期汇率+远期汇水

(2)远期汇水: “点数前大后小”→远期汇率贴水

远期汇率=即期汇率–远期汇水

举例说明:

即期汇率为:US$=DM1.7640/50

1个月期的远期汇水为:49/44

试求1个月期的远期汇率?

解:买入价=1.7640-0.0049=1.7591

卖出价=1.7650-0.0044=1.7606

US$=DM1.7591/1.7606

例2

市场即期汇率为:£1=US$1.6040/50

3个月期的远期汇水:64/80

试求3个月期的英镑对美元的远期汇率?

练习题1

伦敦外汇市场英镑对美元的汇率为:

即期汇率:1.5305/15

1个月远期差价:20/30

2个月远期差价:60/70

6个月远期差价:130/150

求英镑对美元的1个月、2个月、6个月的远期汇率?

练习题2

纽约外汇市场上美元对德国马克:

即期汇率:1.8410/20

3个月期的远期差价:50/40

6个月期的远期差价: 60/50

求3个月期、6个月期美元的远期汇率?

标价方法相同,交叉相除

标价方法不同,平行相乘

例如:

1.根据下面的银行报价回答问题:

美元/日元 103.4/103.7

英镑/美元 1.304 0/1.3050

请问:

某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83)

2.根据下面的汇价回答问题:

美元/日元 153.40/50

美元/港元 7.801 0/20

请问:

某公司以港元买进日元支付货款,日元兑港元汇价是多少?

(19.662/19.667; 19.662)

练习

1.根据下面汇率:

美元/瑞典克朗 6.998 0/6.998 6

美元/加拿大元1.232 9/1.235 9

请问:

某中加合资公司要以加拿大元买进瑞典克郎朗,汇率是多少?

(1加元=5.6623/5.6765克朗; 5.6623)

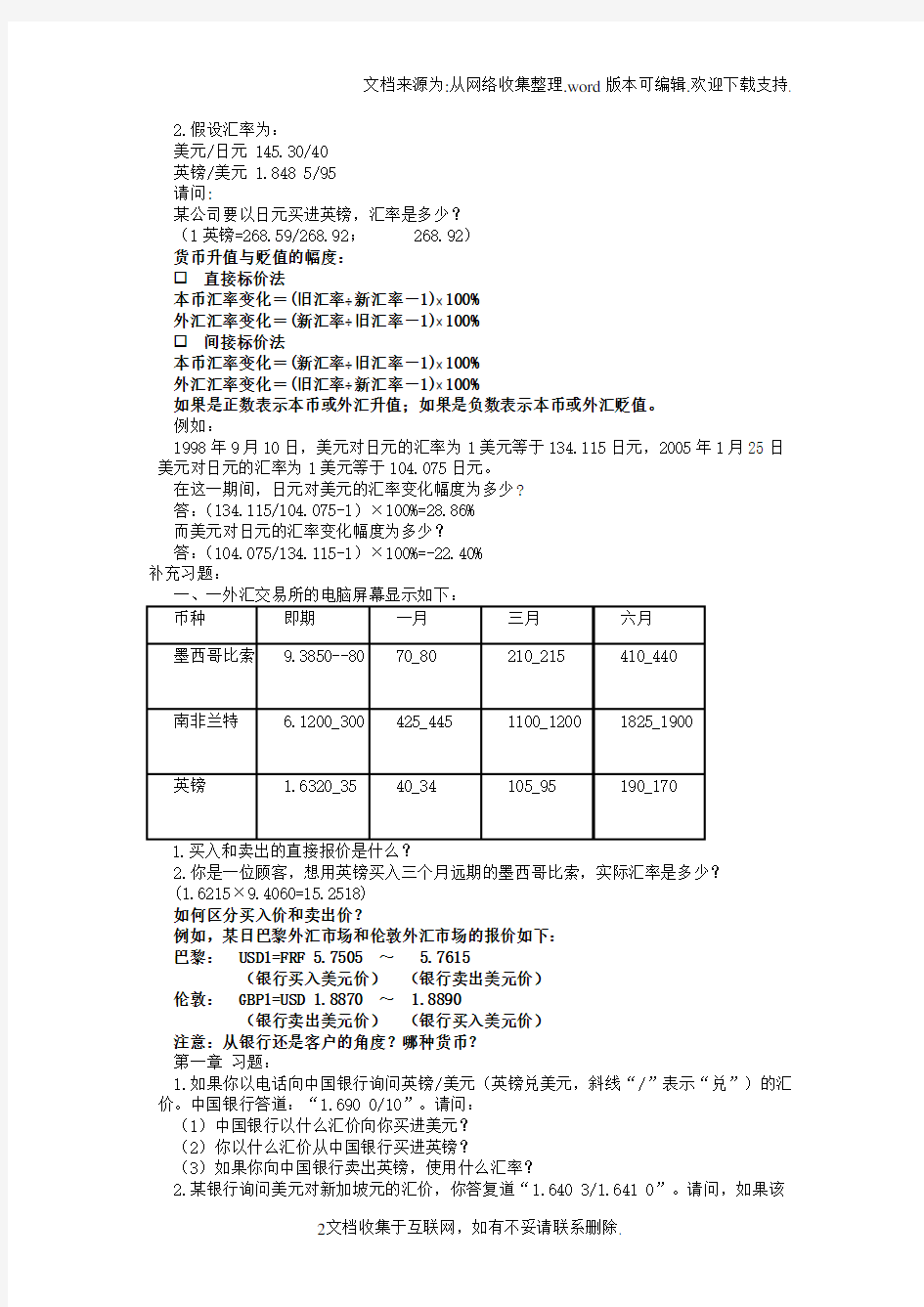

2.假设汇率为:

美元/日元 145.30/40

英镑/美元 1.848 5/95

请问:

某公司要以日元买进英镑,汇率是多少?

(1英镑=268.59/268.92; 268.92)

货币升值与贬值的幅度:

?直接标价法

本币汇率变化=(旧汇率÷新汇率-1)?100%

外汇汇率变化=(新汇率÷旧汇率-1)?100%

?间接标价法

本币汇率变化=(新汇率÷旧汇率-1)?100%

外汇汇率变化=(旧汇率÷新汇率-1)?100%

如果是正数表示本币或外汇升值;如果是负数表示本币或外汇贬值。

例如:

1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?

答:(134.115/104.075-1)×100%=28.86%

而美元对日元的汇率变化幅度为多少?

答:(104.075/134.115-1)×100%=-22.40%

补充习题:

2.你是一位顾客,想用英镑买入三个月远期的墨西哥比索,实际汇率是多少?

(1.6215×9.4060=15.2518)

如何区分买入价和卖出价?

例如,某日巴黎外汇市场和伦敦外汇市场的报价如下:

巴黎: USD1=FRF 5.7505 ~ 5.7615

(银行买入美元价)(银行卖出美元价)

伦敦: GBP1=USD 1.8870 ~ 1.8890

(银行卖出美元价)(银行买入美元价)

注意:从银行还是客户的角度?哪种货币?

第一章习题:

1.如果你以电话向中国银行询问英镑/美元(英镑兑美元,斜线“/”表示“兑”)的汇价。中国银行答道:“1.690 0/10”。请问:

(1)中国银行以什么汇价向你买进美元?

(2)你以什么汇价从中国银行买进英镑?

(3)如果你向中国银行卖出英镑,使用什么汇率?

2.某银行询问美元对新加坡元的汇价,你答复道“1.640 3/1.641 0”。请问,如果该

2010国际金融习题(计算题)及答案

: (1)你向哪家银行卖出瑞士法郎,买进美元? (2)你向哪家银行卖出美元,买进日元? (3)用对你最有利的汇率计算的CHF/J PY的交叉汇率是多少? 7、(1)C(2)E ⑶ 交叉相除计算CHF/JPY,卖出瑞士法郎,买进日元,为银行瑞士法郎的买入价,选择对自己最有利的价格是最高的那个买入价,此时得到的日元最多; 8某日国际外汇市场上汇率报价如下: LONDON 1GB P=J PY158.10/20 NY 1GB P=USD1.5230/40 TOKYO 1USD=J PY104.20/30 如用1亿日元套汇,可得多少利润? 8求出LONDO和NY的套汇价为:1USD=JPY103.7402/103.8739,可以看出这两个市场的日元比TOKYO要贵,所以在这两个市场卖出日元,到TOKYOfi日元换回来,可以得到利润.具体步骤是:在LODOr卖日元,得到英镑,再到NY卖出 英镑,买进美元,然后将美元在TOKYO换回日元. (1 亿/158.20)*1.5230*104.20=1.003 亿(日元)利润为30万日元 9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%当时1GBP=USD1.9600美元,那么伦敦市场3个 月美元远期汇率是多少? 、下面例举的是银行报出的勺即期与远期汇率: 3个月远期汇率:

精选文档 2 1,136,000,000日元。根据合同规定,进口商在 3个月后支付货款。 为避免进口付汇的损失, 美国进口商决定采用远期合同来防范汇率风险。 三个月的远期日元的升水 JP Y0.5-0.4 请问: (1) 通过远期外汇合同进行套期保值,这批进口货物的美元成本是多少? 3个月后,由于日元相对于美元的即期汇率为 USD1=JPY139.00/141.00 , 该进口商的美元支出将增加多少? 12、假定在某个交易日,纽约外汇市场上美元对德国马克的汇率为: USD1.00=DEM1.6780/90 试计算:(1)三个月的远期汇率的升贴水(用点数表示) (2) 将远期汇率的汇差折算成年率。 后收回以美元计价的货款。为避免风险,如何进行操作? 新加坡外汇市场汇率如下: 1 个月期美元汇率: USD1=SGD ( 1.8213-1.8243 3 个月期美元汇率: USD1=SGD ( 1.8218-1.8248 (1)你应给客户什么汇价? (2)如果客户以你的上述报价,向你购买了 500万美元,卖给你港元。随后,你打电话给一经纪想买回美元平仓, 几家经纪的报价是: 你该同哪一个经纪交易对你最为有利?汇价是多少? 15、设法国某银行的即期汇率牌价为: $/F.Fr6.2400-6.2430 ,3个月远期差价为:360-330,问: (2)某商人如卖出3个月远期10000美元,可换回多少 3个月远期法国法郎? 16、某进口商进口日本设备,六个月后交付须付 6250万日元,即期美元/日元为97.50/60.为防范汇率风险 以3000美元的保险费买进汇价为 98.50的欧式期权,六个月后该进口商在下述情况下应按约买卖还是弃约 11、美国某公司从日本进口了一批货物,价值 由于当时日元对美元的汇率呈上升的趋势, 纽约外汇市场的行情如下: 即期汇率 USD 仁J PY141.00/142.00 三个月的远期汇率为 USD1.00=DEM1.6710/30 (2)如果该美国进口商未进行套期保值, 即期汇率为 13、新加坡进口商根据合同进口一批货物,一个月后须支付货款 10万美元;他将这批货物转口外销,预计 3个月 14、如果你是银行,你向客户报出美元 /港元汇率 7.8000/10,客户要以港元向你买进 100万美元。请问: 经纪 A : 7.8030/40 经纪 B: 7.8010/20 经纪 C: 7.7980/90 经纪 D: 7.7990/98 (1) 3个月远期的$/F.Fr 汇率? ,该进口商 ?为什么?

国际金融计算题最详细的解答

第一章习题: 计算远期汇率的原理: (1)远期汇水:“点数前小后大”→远期汇率升水 远期汇率=即期汇率+远期汇水 (2)远期汇水: “点数前大后小”→远期汇率贴水 远期汇率=即期汇率–远期汇水 举例说明: 即期汇率为:US$=DM1.7640/50 1个月期的远期汇水为:49/44 试求1个月期的远期汇率? 解:买入价=1.7640-0.0049=1.7591 卖出价=1.7650-0.0044=1.7606 US$=DM1.7591/1.7606 例2 市场即期汇率为:£1=US$1.6040/50 3个月期的远期汇水:64/80 试求3个月期的英镑对美元的远期汇率? 练习题1 伦敦外汇市场英镑对美元的汇率为: 即期汇率:1.5305/15 1个月远期差价:20/30 2个月远期差价:60/70 6个月远期差价:130/150 求英镑对美元的1个月、2个月、6个月的远期汇率? 练习题2 纽约外汇市场上美元对德国马克: 即期汇率:1.8410/20 3个月期的远期差价:50/40 6个月期的远期差价: 60/50 求3个月期、6个月期美元的远期汇率? 标价方法相同,交叉相除 标价方法不同,平行相乘 例如: 1.根据下面的银行报价回答问题: 美元/日元 103.4/103.7 英镑/美元 1.304 0/1.3050 请问:

某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83) 2.根据下面的汇价回答问题: 美元/日元 153.40/50 美元/港元 7.801 0/20 请问: 某公司以港元买进日元支付货款,日元兑港元汇价是多少? (19.662/19.667; 19.662) 练习 1.根据下面汇率: 美元/瑞典克朗 6.998 0/6.998 6 美元/加拿大元1.232 9/1.235 9 请问: 某中加合资公司要以加拿大元买进瑞典克郎朗,汇率是多少? (1加元=5.6623/5.6765克朗; 5.6623) 2.假设汇率为: 美元/日元 145.30/40 英镑/美元 1.848 5/95 请问: 某公司要以日元买进英镑,汇率是多少? (1英镑=268.59/268.92; 268.92) 货币升值与贬值的幅度: ?直接标价法 本币汇率变化=(旧汇率÷新汇率-1)?100% 外汇汇率变化=(新汇率÷旧汇率-1)?100% ?间接标价法 本币汇率变化=(新汇率÷旧汇率-1)?100% 外汇汇率变化=(旧汇率÷新汇率-1)?100% 如果是正数表示本币或外汇升值;如果是负数表示本币或外汇贬值。 例如: 1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。 在这一期间,日元对美元的汇率变化幅度为多少? 答:(134.115/104.075-1)×100%=28.86% 而美元对日元的汇率变化幅度为多少? 答:(104.075/134.115-1)×100%=-22.40% 补充习题: 一、一外汇交易所的电脑屏幕显示如下:

国际金融期末复习重点范文

第一章 1.国际收支P7 答:国际收支是一国居民与外国居民在一定时期内各项经济交易的货币价值总和。 2.经常账户P8 答:经常账户是指对实际资源国际流动行为进行记录的账户。 3.资本与金融账户P9 答:资本与金融账户是指对资产所有权国际流动行为进行记录的账户。 第二章 1.外国金融市场和离岸金融市场P22 答:(1)交易者一方为市场所在地居民的国际金融市场可以称为外国金融市场或在岸金融市场。 (2) 非居民之间进行交易的国际金融市场可称为离岸金融市场。 ※2.国际金融市场的构成P23~P24 答:国际金融市场可以分为国际资本市场和国际货币市场。前者主要涉及中长期(期限在一年以上)跨国资本流动;后者主要是指借贷期限为一年以内的短期跨国资金流动。国际资本市场包括国际银行中长期贷款市场和证券市场。国际货币市场主要包括银行短期信贷市场、短期证券市场和贴现市场。 3.外汇P29 答:外汇是指以外国货币表示的、能用来清算国际收支差额的资产。 ※4.欧洲美元市场利率的优势P38 答:1)在国内金融市场上,商业银行会受到存款准备金以及利率上限等管制与限制,这增加了它的运营成本,而欧洲美元市场上则无此管制约束,同时也可以自主地确定利率,不受“利率上限”之类措施的限制,因此在欧洲美元市场上活动的银行便能提供更具竞争力的利率。2)欧洲美元市场在很大程度上是一个银行同业市场,交易数额很大,因此手续费及其他各项服务性费用成本较低。 3)欧洲美元市场上的贷款客户通常都是大公司或政府机构,信誉很高,贷款的风险相对较低。 4)欧洲美元市场上竞争格外激烈,这一竞争因素也会降低交易成本。5)与国内金融市场相比,欧洲美元市场上因管制少从而创新活动发展更快,应用得更广,这也对降低市场参与者的交易成本有明显效果。 ※5.欧洲货币市场的经营特点P42 答:1)市场范围广阔,不受地理限制,是由现代化网络联系而成的全球性统一市场,但也存在着一些地理中心。这些地理中心一般是由传统的金融中心城市发展而来的。20世纪60年代以来一些具有特殊条件的城市形成了新的欧洲货币中心。传统的和新兴的国际金融中心在世界范围内大约流通了2/3的欧洲货币市场的资金。 2)交易规模巨大,交易品种、币种繁多,金融创新极其活跃。绝大多数欧洲货币市场上的单笔交易金额都超过一百万美元,几亿或几十亿美元的交易也很普遍。欧洲货币市场上的交易品种主要是同业拆放、欧洲银行贷款与欧洲债券。 3)有自己独特的利率结构。欧洲货币市场的利率体系的基础是伦敦银行同业拆放利率。一般来讲,欧洲货币市场上存贷款的利差比各国国内市场存贷款的利差要小,这一利率上的优势是欧洲货币市场吸引了大批客户。 4)由于一般从事非居民的境外货币借贷,它所受管制较少。欧洲货币市场的飞速发展使其对国内外经济产生了巨大的影响,但是它不受任何一国国内法律的管制,也尚不存在专门对这一市场进行管制的国际法律,因此这一市场上的风险日益加剧。 第三章 1.马歇尔-勒纳条件P54 答:当本国国民收入不变时,贬值可以改善贸易余额的条件是进出口地需求弹性之和大于1,即:η* + η>1,这一条件,被称为马歇尔-勒纳条件。 ※2.固定汇率制下的开放经济平衡P63~P66 答:1)开放经济的平衡条件----在开放经济下,只有在商品市场、货币市场、外汇市场同时处于平衡时,经济才处于平衡状态。

国际金融计算题精选含答案解析

7、下列银行报出USD/CH、F USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问: (1)你向哪家银行卖出瑞士法郎,买进美元? (2)你向哪家银行卖出美元,买进日元? (3)用对你最有利的汇率计算的CHF/JPY的交叉汇率是多少? 8、某日国际外汇市场上汇率报价如下: LONDON 1GBP=JPY158.10/20 NY 1GBP=USD1.5230/40 TOKYO 1USD=JPY104.20/30 如用 1 亿日元套汇,可得多少利润? 9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时1GBP=USD1.960美0 元,那么伦敦市场 3 个月美元远期汇率是多少? 10、下面例举的是银行报出的GBP/USD的即期与远期汇率:

你将从哪家银行按最佳汇率买进远期英镑?远期汇率是多少? 3 个月远期汇率: 11、美国某公司从日本进口了一批货物,价值1,136,000,000 日元。根据合同规定,进口商 在 3 个月后支付货款。由于当时日元对美元的汇率呈上升的趋势,为避免进口付汇的损失, 美国进口商决定采用远期合同来防范汇率风险。纽约外汇市场的行情如下: 即期汇率USD1=JPY141.00/142.00 三个月的远期日元的升水JPY0.5-0.4 请问: (1)通过远期外汇合同进行套期保值,这批进口货物的美元成本是多少? (2)如果该美国进口商未进行套期保值, 3 个月后,由于日元相对于美元的即期汇率为USD1=JPY139.00/141.00,该进口商的美元支出将增加多少? 12、假定在某个交易日,纽约外汇市场上美元对德国马克的汇率为: 即期汇率为USD1.00=DEM1.6780/90 三个月的远期汇率为USD1.00=DEM1.6710/30 试计算:(1)三个月的远期汇率的升贴水(用点数表示); (2)将远期汇率的汇差折算成年率。 13、新加坡进口商根据合同进口一批货物,一个月后须支付货款10 万美元;他将这批货物转 口外销,预计 3 个月后收回以美元计价的货款。为避免风险,如何进行操作?新加坡外汇市场汇率如下: 1 个月期美元汇率:USD1=SGD(1.8213-1.8243 ) 3 个月期美元汇率:USD1=SGD(1.8218-1.8248 ) 14、如果你是银行,你向客户报出美元/港元汇率7.8000/10 ,客户要以港元向你买进100 万

国际金融期末试题试卷及答案

国际金融期末试题试卷 及答案 Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】

(本科)模拟试卷(第一套)及答案 《国际金融》试卷 一、名词解释(共 15 分,每题 3分) 1 汇率制度 2 普通提款权 3 套汇业务 4外汇风险 5 欧洲货币市场 1、汇率制度:是指一国货币当局对本国汇率真变动的基本规定。 2、普通提款权:是指国际货币基金组织的会员国需要弥补国际收支赤字, 按规定向基金组织申请贷款的权利。 3、套汇业务:是指利用同理时刻在不同外汇市场上的外汇差异,贱买贵卖,从中套取差价利 润的行为。 4、外汇风险:是指在国际贸易中心的外向计划或定值的债权债务、资产和负债,由于有关汇 率发生变动,使交易双方中的任何一方遭受经济损失的一种可能性。 5、欧洲货币市场:是指经营欧洲货币的市场。 二、填空题(共 10 分每题 1 分) 1、外汇是以外币表示的用于国际清偿的支付手段。 2、现货交易是期货交易的,期货交易能活跃交易市场。 3、按出票人的不同,汇票可分为和。 4、国际资本流动按投资期限长短分为和两种类型。 5、第一次世界大战前后,和是各国的储备资产。 三、判断题(共 10 分每题 1 分) 1、出口信贷的利率高于国际金融市场的利率。()。 2、短期证券市场属于资本市场。() 3、国际储备的规模越大越好。() 4、国际借贷和国际收支是没有任何联系的概念。() 5、信用证的开证人一般是出口商。() 6、参与期货交易就等于参与赌博。(X ) 7、调整价格法不可以完全消灭外汇风险。() 8、银行收兑现钞的汇率要高于外汇汇率。( X )

国际金融期末复习重点

第一章 1.国际收支 P7 答:国际收支是一国居民与外国居民在一定时期内各项经济交易的货币价值总和。 2.经常账户 P8 答:经常账户是指对实际资源国际流动行为进行记录的账户。 3.资本与金融账户 P9 答:资本与金融账户是指对资产所有权国际流动行为进行记录的账户。 第二章 1.外国金融市场和离岸金融市场 P22 答:(1)交易者一方为市场所在地居民的国际金融市场可以称为外国金融市场或在岸金融市场。 (2) 非居民之间进行交易的国际金融市场可称为离岸金融市场。 ※2.国际金融市场的构成 P23~P24 答:国际金融市场可以分为国际资本市场和国际货币市场。前者主要涉及中长期(期限在一年以上)跨国资本流动;后者主要是指借贷期限为一年以内的短期跨国资金流动。国际资本市场包括国际银行中长期贷款市场和证券市场。国际货币市场主要包括银行短期信贷市场、短期证券市场和贴现市场。 3.外汇 P29

答:外汇是指以外国货币表示的、能用来清算国际收支差额的资产。 ※4.欧洲美元市场利率的优势 P38 答:1)在国内金融市场上,商业银行会受到存款准备金以及利率上限等管制与限制,这增加了它的运营成本,而欧洲美元市场上则无此管制约束,同时也可以自主地确定利率,不受“利率上限”之类措施的限制,因此在欧洲美元市场上活动的银行便能提供更具竞争力的利率。2)欧洲美元市场在很大程度上是一个银行同业市场,交易数额很大,因此手续费及其他各项服务性费用成本较低。 3)欧洲美元市场上的贷款客户通常都是大公司或政府机构,信誉很高,贷款的风险相对较低。 4)欧洲美元市场上竞争格外激烈,这一竞争因素也会降低交易成本。5)与国内金融市场相比,欧洲美元市场上因管制少从而创新活动发展更快,应用得更广,这也对降低市场参与者的交易成本有明显效果。 ※5.欧洲货币市场的经营特点 P42 答:1)市场范围广阔,不受地理限制,是由现代化网络联系而成的全球性统一市场,但也存在着一些地理中心。这些地理中心一般是由传统的金融中心城市发展而来的。20世纪60年代以来一些具有特殊条件的城市形成了新的欧洲货币中心。传统的和新兴的国际金融中心在世界范围内大约流通了2/3的欧洲货币市场的资金。 2)交易规模巨大,交易品种、币种繁多,金融创新极其活跃。绝大多数欧洲货币市场上的单笔交易金额都超过一百万美元,几亿或几十亿美元的交易也很普遍。欧洲货币市场上的交易品种主要是同业拆放、欧洲银行贷款与欧洲债券。

国际金融计算题

国际金融计算题

第一章 计算远期汇率的原理: (1)远期汇水:“点数前小后大”→远期汇率升水 远期汇率=即期汇率+远期汇水 (2)远期汇水: “点数前大后小”→远期汇率贴水 远期汇率=即期汇率–远期汇水 举例说明: 即期汇率为:US$=DM1.7640/50 1个月期的远期汇水为:49/44 试求1个月期的远期汇率? 解:买入价=1.7640-0.0049=1.7591 卖出价=1.7650-0.0044=1.7606 US$=DM1.7591/1.7606 标价方法相同,交叉相除 标价方法不同,平行相乘 例如: 1.根据下面的银行报价回答问题: 美元/日元 103.4/103.7 英镑/美元 1.304 0/1.3050 请问: 某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83) 货币升值与贬值的幅度: ?直接标价法 本币汇率变化=(旧汇率÷新汇率-1)?100% 外汇汇率变化=(新汇率÷旧汇率-1)?100% ?间接标价法 本币汇率变化=(新汇率÷旧汇率-1)?100% 外汇汇率变化=(旧汇率÷新汇率-1)?100% 如果是正数表示本币或外汇升值;如果是负数表示本币或外汇贬值。 例如: 1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。 在这一期间,日元对美元的汇率变化幅度为多少? 答:(134.115/104.075-1)×100%=28.86% 而美元对日元的汇率变化幅度为多少? 答:(104.075/134.115-1)×100%=-22.40% 如何区分买入价和卖出价? 例如,某日巴黎外汇市场和伦敦外汇市场的报价如下: 巴黎: USD1=FRF 5.7505 ~ 5.7615 (银行买入美元价)(银行卖出美元价) 伦敦: GBP1=USD 1.8870 ~ 1.8890 (银行卖出美元价)(银行买入美元价) 注意:从银行还是客户的角度?哪种货币? 第二章 套汇交易举例 1、空间套汇(直接套汇) 纽约市场报丹麦克朗兑美元汇8.0750kr/$,伦敦市场报价8.0580 kr/$。 不考虑交易成本,100万美元的套汇利润是多少? 答案:1.纽约市场: 100万美元×8.0750=807.50万丹麦克朗 2.伦敦市场: 807.50÷8.0580=100.2110万美元 套汇结果:

国际金融期末考试复习重点

国际金融期末考试复习重点

第一章国际收支 第一节国际收支平衡表 1、国际收支:是一国在一定时期内本国居民与非本国居民之间产生的全部国际经济交易价值的系统记录。 第一、国际收支记录的是一国的国际经济交易。 第二、国际收支是以经济交易为统计基础的。 第三、国际收支记录是一个流量。 2、国际收支平衡表 第一、对经常项目而言、凡是形成外汇收入的、记录在贷方;凡是形成外汇支出的记在借方。 第二、对资本金融项目、资产的增加和负债的减少、贷方反应资产的减少和负债的增加。 第二节国际收支分析 一、国际收支平衡的判断 国际经济交易反映到国际收支平衡表上有若干项目、各个项目都有各自的特点和内容。按其交易的性质可分为自发性交易和调节性交易。 二、国际收支不平衡的类型 (一)结构性的不平衡 (二)周期性的不平衡 (三)收入性的不平衡 (四)货币性的不平衡 (五)临时性的不平衡 三、国际收支不平衡的影响

(一)国际收支逆差的影响具体表现在: 本国向外大举借债、加重本国对外债务负担;黄金外汇储备大量外流、消弱本国对外金融实力;本币对外贬值、引起进口商品价格和国内物价上涨;资本外逃、影响国内投资建设和金融市场的稳定;压缩必需的进口、影响国内经济建设和消费利益。 (二)国际收支顺差的影响具体表现在: 外汇储备大量增加、使该国面临通货膨胀的压力和资产泡沫隐患;本国货币汇率上升、会使出口处于不利的竞争地位、打击本国的就业;本国汇率上升、会使外汇储备资产的实际价值受到外币贬值的损失而减少;本国汇率上升、本币成为硬货币、易受外汇市场抢购的冲击、破坏外汇市场的稳定;加剧国际间摩擦。 第三节国际收支调节 一、国际收支调节的一般原则 1、按照国际收支不平衡的类型选择调节方式。 2、选择调节方式时应结合国内平衡进行。 3、注意减少国际收支调节措施给国际社会带来的刺激。 二、国际收支的自动调节机制 1、物件-现金流动机制 2、储备调节机制 3、汇率调节机制 4、市场调节机制发挥作用的条件 ①发达、完善的市场经济、充足的价格、收入弹性。

国际金融计算题及答案

国际金融计算题及答案 1.如果你向中国银行询问英镑兑美元的汇价,银行告知你为: £1=US$1.9682/87。问: (1)如果你要卖给银行美元,应该使用哪个价格? (2)如果你要卖出英镑,又应该使用哪个价格? (3)如果你要从银行买进5000英镑,你应该准备多少美元? 2.假设汇率:£1=US$1.9680/90,US$1=SKr1.5540/60,试计算英镑兑瑞典克朗的汇率。 3.假设汇率:US$1=¥JP125.50/70,US$1=HK$7.8090/00,试计算日元兑港币的汇率。 4.已知去年同一时期美元兑日元的中间汇率为US$1=JP¥133.85,而今年的汇率则为US$1=JP¥121.90,求这一期间美元对日元的变化率和日元对美元的变化率。 5.如果你是银行的报价员,你向另一家银行报出美元兑加元的汇率为 1.5025/35,客户想要从你这里买300万美元。问: (1)你应该给客户什么价格? (2)你相对卖出去的300万美元进行平仓,先后询问了4家银行,他们的报价分别为: ①A银行 1.5028/40 ②B银行 1.5026/37 ③C银行 1.5020/30 ④D银行 1.5022/33,问:这4家银行的报价哪一个对你最合适?具体的汇价是多少?

6.假设汇率如下:纽约£1=US$1.9650伦敦£1=JP¥240东京 US$1= JP¥120请进行三角套汇。 7.某日伦敦外汇市场的汇率为£1=US$1.9650/70,US$1=HK$7.8020/40。请套算出英镑兑港元的汇率。如果某一个出口商手中持有100万英镑,可以兑换多少港元? 8.已知东京外汇市场上的汇率如下:£1=US$1.9450/80,US$1=JP¥133.70/90。请问某公司以英镑买进日元的汇率应该是多少?如果公司需要对外支付100 万英镑,又需要支付多少日元呢? 9.已知美元/加元1.2350/70,美元/挪威克朗5.7635/55。某公司要以加元买进挪威克朗,汇率是多少?如果持有500万加元,可以兑换多少挪威克朗?如果持有1000万挪威克朗,又可以兑换多少加元呢? 参考答案 1.(1) 1.9687 (2) 1.9682 (3) 1.9687 × 5000=9843.5($) 2.£1=SKr(1.9680 ×1.5540)/(1.9690 ×1.5560)=SKr 3.0583/3.0949 3.¥JP1=HK$(7.8090/125.70) ~(7.8100/125.50)= HK$0.0621 ~0.0622 4.美元对日元的变化率= (121.90 / 133.85-1) ×100% = -8.93% 日元对美元的变化率= (133.85 / 121.90 -1)×100% = 9.80%

国际金融考试计算题完整版(全)

1、如果纽约市场上美元的年利率为14%,伦敦市场上英镑的年利率为10%,伦敦市场上即期汇率为£1=$ 2.40, 求6个月的远期汇率。 解: 设E1和E0是远期和即期汇率,则根据利率平价理论有: 6个月远期的理论汇率差异为: E0×(14%-10%)×= 2.4×(14%-10%)×= 0.048(3分)由于伦敦市场利率低,所以英镑远期汇率应为升水,故有: E0= 2.4+ 0.048= 2.448。(2分) 2、xx和纽约市场两地的外汇牌价如下: xx市场为£1=$ 1.7810/ 1.7820,纽约市场为£1=$ 1.7830/ 1.7840。

根据上述市场条件如何进行套汇?若以2000万美元套汇,套汇利润是多少? 解: 根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美 元,在纽约市场上卖出英镑(1分)。 利润如下:2000÷ 1.7820× 1.7830-2000= 1.1223万美元(4分) 3、如果纽约市场上年利率为10%,伦敦市场上年利率为12%,伦敦市场上即期汇率为£1=$ 2.20,求9个月的远期汇率。 解: 设E1和E0是远期和即期汇率,则根据利率平价理论有: 9个月远期的理论汇率差异为: E0×(12%-10%)×= 2.20×(12%-10%)×= 0.033。(3分)由于伦敦市场利率高,所以英镑远期汇率应为贴水,故有: E0= 2.20- 0.033=

2.167。(2分) 4、某英国人持有£2000万,当时纽约、巴黎和伦敦三地的市场汇率为: xx$1= FF5.5680;xx: £1= FF8.1300; xx: £1=$ 1.5210,是否存在套汇机会?该英国人通过套汇能获利多少? 解: 根据纽约和巴黎的市场汇率,可以得到,两地英镑和美元的汇率为£1=$ 8.1300/ 5.5680=£1=$ 1.4601,与伦敦市场价格不一致,伦敦英镑价格较贵,因此存在套汇机会。(2分) 套汇过程为: 伦敦英镑价格较贵,应在伦敦卖出英镑,得2000× 1.5210=3042万美元;在纽约卖出美元,得3042× 5.5680=16938法郎;在巴黎卖出法郎,得:16938/ 8.1300= 2083.37英镑。

国际金融学期末试卷

国际金融学 一.选择题 1.国际收支反映了哪些关系(ABC ) A.货币收支的综合状况 B.一定时期的流量 C .居民与非居民间的交易 D.其他 2.经常项目账户包括哪些(ABCD) A.货物 B. 服务 C. 收入 D. 经常转移 3.金融账户包括哪些(ABCD ) A.直接投资 B. 证券投资 C. 其他投资 D. 储备资产 4.国际收支储备资产项目数据记录差额1000亿表示(A )A.国际收支储备增加1000亿B.国际收支储备减少1000亿C.外汇储备增加1000亿D.外汇储备减少1000亿 5.下列哪些交易活动在国际收支平衡表中可记入借方(ABCDE)A从外国获得商品与劳务B向外国私人或政府提供捐赠或援助C从国外获得长期资产(长期外国负债的减少) D国内私人获得短期外国资产(外国私人短期负债的减少) E国内官方货币当局获得短期外国资产(外国官方货币当局短期负债减少) 6. 下列哪些交易活动在国际收支平衡表中可记入贷方(ABCDE)A.向外国提供商品与劳务B.接受外国人的捐赠与援助C.放弃长期外国资产(引起长期外国负债增加) D.国内私人放弃短期外国资产(引起对外国私人的国内短期负债

增加) E.国内官方货币当局放弃短期外国资产(引起对外国官方货币当局的国内短期负债增加) 7.国际收支平衡表平衡意味着(D) A.CA=0B.KA=0 C.CA+KA=0D.CA+KA+EQO=0 8.美国财政部部长说。。。。。。CA与GDP之比不应超过(4%)9.新版外汇管理条例规定外汇包括(ABCD) A.外币现钞B.外汇支付凭证C外汇有价证券D.SDR10.现钞买入价与现汇买入价的关系(银行的现钞买入价要低于现汇买入价) 11.远期差价用什么来表示(ABC) A.升水B.贴水C.平价 12.直接标价法(远期汇率=即期汇率+升水 远期汇率=即期汇率-贴水) 13.多点套汇不成立的条件是(不等于1) 14.成立的前提条件是(两地利差须大于掉期成本,即利率差大于高利率货币的远期贴水率,利率差大于低利率货币的远期升水率。) 15.外汇风险种类(ABC) A.交易风险 B.会计风险 C.经济风险 16.金本位制包括哪些形式(ABC) A.金铸币本位制 B.金块(砖)本位制 C.金汇兑(虚金)本位制

国际金融计算题

1.已知:某日巴黎外汇市场报价 USD/EUR=1.0110/20 ① USD/HKD=7.7930/40 ② 求:EUR/HKD 解:7.7930÷1.0120≈7.7006 7.7940÷1.0110≈7.7092 EUR/HKD=7.7006/92 2.已知:某日伦敦外汇市场报价 GBP/USD=1.6120/30 ① USD/HKD=7.7930/40 ② 求:GBP/HKD 解:1.6120×7.7930≈12.562 1.6130×7.7940≈1 2.572 GBP/HKD=12.562/72 1.某日的即期汇率为GBP/CHF=13.750/70,6个月的远期汇率为GBP/CHF=13.800/20,伦敦某银行存在外汇暴露,6月期的瑞士法郎超卖200万。如果6个月后瑞郎交割日的即期汇率为GBP/CHF=13.725/50,那么,该行听任外汇敞口存在,其盈亏状况怎样? 解:该行按6个月后的即期汇率买进瑞郎,需支付英镑为 2×106÷13.750≈1.4545×105 英镑 银行履行6月期的远期合约,收入英镑为: 2×106÷13.800≈1.1449×105 英镑 所以,银行如果听任外汇暴露存在,将会亏损: 1.4545×105-1.1449×105=3.096×104 英镑 银行将超卖部分的远期外汇买入、超买部分的远期外汇卖出。 2.某英国投机商预期3个月后英镑兑日元有可能大幅度下跌至GBP/JPY=180.00/20。当时英镑3个月远期汇率为GBP/JPY=190.00/10。如果预期准确,不考虑其他费用,该投机商买入3月远期1亿日元,可获得多少投机利润? 解:为履行远期合约,3个月后该英商为买入1亿日元,需支付英镑为:1×108÷190.00≈5.263×105 英镑 3个月后英商在即期市场上卖掉1亿日元,可获得英镑为: 1×108÷180.20≈5.549×105 英镑 英商通过买空获利为: 5.549×105-5.263×105=2.86×104 英镑 1.某日伦敦外汇市场的即期汇率为£l=$l.6200/10;纽约外汇市场该汇率为£l=$l.6310/20。若不考虑其他费用,某英商用100万英镑进行的套汇交易可获多少收入? 解:英商在纽约外汇市场上卖出100万英镑可获得的美元为: 1×106×1.6310=1.631×106 美元 该英商在伦敦外汇市场上购回100万英镑需支出美元为: 1×106×1.6210=1.621×106 美元 该银行的套汇收益为 1.631×106-1.621×106=10000 美元 2.某日香港、伦敦和纽约外汇市场上的即期汇率如下: 香港外汇市场:GBP1=HKD12.490/500 伦敦外汇市场:GBP1=USD1.6500/10

国际金融考试重点

A credit item (measured with a positive sign) is an item for which the country must be paid. 贷(资金流入) surplus 顺差 deficit 逆差 A debit item (measured with a negative sign ) is an item for which the country must pay. 借 (资金流出) A us resident increasing his holding of a foreign financial asset. Debit - A foreign resident increasing her holding of a us financial asset. Credit+ A us resident decreasing her holding of a foreign financial asset. Credit+ A foreign resident decreasing his holding of a us financial asset.Debit- The spot exchange rate is the price for “immediate ”change. 基期汇率 The forward exchange rate is the price set now for an exchange that will take place sometime in the future.远期汇率 Bandwagon 从众效应 The trading done with customers is called the retail part of the market . 与客户交 易的零售市场The trading done between the banks active in the market is called the interbank part of the market .银行间交易的银行市场 The expected uncovered interest differential (EUD ) EUD=)1(/*)1(us ex U K i e e i +-+ EUD=Expected appreciation+)(us uk i i - Fixed exchange-rate system 固定汇率(can declare a narrow band 允许小浮动) Arbitrage,the process of buying and selling to make a nearly riskless (几乎没风 险)pure profit,ensures that rates in different locations are essentially the same,and that rates and cross0rates are related and consistent among themselves. (无风险)套利 Hedging a position exposed to rate risk ,here exchange-rate risk ,is the act of reducing or eliminating a net asset or net liability position in the foreign currency .对冲 Speculating ,is the act of taking a net asset position ”long ” or a net liability position …short ? in some asset class ,here a foreign currency.投机 Do not confuse the forward rate with the future spot rate,the spot rate that ends up prevailing 90days from now.远期汇率与未来基期汇率不同 In financial jargon,hedging means reducing both kinds of …open ?positions in a foreign currency_both long positions and s hort positions .对冲包括买入过多和卖出过多 Absolute purchasing power parity 绝对购买力评价P=e ·Pf e=P/Pf Relative purchasing power parity 相对购买力评价 difference between changes over time in product-price levels in two countries will be offset by the change in the exchange rate over this time. ??? ? ??=???? ??0,,0101//f t f P P P P e e Money and PPP combined 货币模型 )/(*)/(*)/(/Y Y k k M M Pf P e f f s f s == Each 1 percent rise in the domestic money supply s M Each 1 percent drop in the foreign money supply s f M Each 1 percent drop in domestic real GDP Y Each 1 percent rise in foreign GDP f Y

国际金融期末考试试题(含选择、判断、计算题)

单选题 1、若在国际收支平衡表中,储备资产项目差额为—100亿美元,则表示该国:() A、国际储备增加了100亿美元 B、国际储备减少了100亿美元 C、认为的账面平衡,不说明问题 D、无法判断 2、国际收支逆差会使一国:() A、外汇储备减少或官方短期债务增加 B、外汇储备增加或官方短期债务增加 C、外汇储备增加或官方短期债权减少 D、外汇储备减少或官方短期债权增加 3、国际收支平衡表中的人为项目是:() A、经常项目 B、资本和金融项目 C、综合项目 D、错误与遗漏项目 4、按照国际收支的货币论,一国基础货币的来源是:() A、央行的国内信贷 B、央行的国内信贷与外汇储备之和 C、央行的外汇储备 D、央行的国内信贷与外汇储备之差 5、一般而言,由()引起的国际收支失衡是长期而持久的。 A、经济周期更迭 B、货币价值变动 C、预期目标改变 D、经济结构滞后 6、以凯恩斯的国民收入方程式为基础来分析国际收支的方法是:() A、弹性分析法 B、吸收分析法 C、货币分析法 D、结构分析法 7、国际收支平衡表中的经常项目不包括:() A、货物 B、直接投资 C、服务 D、经常性转移 8、以下国际收支局部差额中,哪一种是指一定时期内经常项目与长期资本项目借方总额与贷方总额的差额:() A、贸易收支差额 B、官方结算差额 C、基本差额 D、综合差额 9、米德冲突指:() A、国际收支顺差和保持固定汇率的冲突

B、内部均衡和外部平衡的冲突 C、本国充分就业和通货膨胀的冲突 D、货币政策和财政政策有效性的冲突 10、当处于通货膨胀、国际收支逆差时,应当采取怎样的政策搭配:() A、紧缩国内支出,本币升值 B、扩张国内支出,本币贬值 C、扩张国内支出,本币升值 D、紧缩国内支出,本币贬值 多选题 1、下列项目应记入贷方的是:() A、反映进口实际资源的经常项目 B、反映出口实际资源的经常项目 C、反映资产增加或负债减少的金融项目 D、反映资产减少或负债增加的金融项目 2、国际收支平衡表中的项目有:() A、经常项目 B、资本和金融项目 C、储备资产 D、净误差与遗漏 3、国际收支政策调节主要包括:() A、财政政策 B、外汇政策 C、外贸政策 D、融资政策 4、支出变动型政策主要包括:() A、财政政策 B、货币政策 C、外汇政策 D、融资政策 5、支出转换政策主要包括:() A、外汇政策 B、外贸政策 C、货币政策 D、融资政策 6、国际收支失衡的原因有:() A、货币性不平衡 B、收入性不平衡 C、结构性不平衡 D、周期性不平衡 7、在其他条件不变的情况下,一国的国际收支顺差一般会:() A、促进进口的进一步增加 B、在固定汇率制下,带来国内通胀压力 C、在浮动汇率制下,使本国货币升值 D、在固定汇率制下,抑制本国通货膨胀

国际金融期末考试题

名词解释: 国际收支:指一定时期内一个经济体(通常是指一国或者地区)与世界其他经济体之间的各项交易,是伴随着国际经济交往的产生和发展而出现的。 基准货币:人们将各种标价法下数量固定不变的货币叫做基准货币。 标价货币:人们将各种标价法下数量变化的货币叫做标价货币。 直接标价法:以一定的外国货币为标准,折算为一定数额的本国货币来表示的汇率,或者说,以一定单位的外币为基准计算应付多少本币,所以又称应付标价法。间接标价法:以一定单位的本国货币为标准,折算为一定数额的外国货币来表示其汇率。或者说,以本国货币为标准来计算应收多少外国货币,所以,它又称应收标价法。 中间汇率:也称中间价,是买入价和卖出价的算术平均数,即中间价=(买入价+卖出价)/2。 升水:当某种外汇的远期汇率高于即期汇率时,我们称为该外汇的远期汇率升水。贴水:当某种外汇的远期汇率低于即期汇率时,我们称为该外汇的远期汇率贴水。基本汇率:在众多外国货币中选择一种货币作为关键货币,根据本国货币与这种关键货币的实际价值对比,制定出对它的汇率,称为基本汇率。 套算汇率:又称交叉汇率。各国在制定出基本汇率后,再根据外汇市场上其他货币对关键货币的汇率,套算出本国货币对其他货币的汇率,这样得出的汇率就称为套算汇率。 铸币平价:指在金本位制下,两国金铸币的含金量之比。 黄金输送点:指汇率的上涨和下跌超过一定的界限,将引起黄金的输入或输出,从而起到自动调节汇率的作用。 购买力平价:两种货币实际购买能力的对比。 钉住汇率制:指一国使本币同某外国货币或一篮子货币保持固定比价的汇率制度货币局制度:是一种关于货币发行和兑换的制度安排,而不仅仅是一种汇率制度。外汇管制:是一国政府对外汇的收支、结算、买卖和使用所采用的的限制性措施,又称外汇管理。 国际储备:也称“官方储备”,是指一国政府所持有的,用于弥补国际收支逆差,保持本国货币汇率稳定以及应付各种紧急支付的世界各国可以普遍接受的一切

国际金融学复习要点

国际金融学 本国货币升值(汇率下降)表示本国货币币值高估,本国货币贬值(汇率上升)表示本国货币币值低估。 一、名词解释 外汇外延式经济增长:指通过各种生产要素投入的增加而带来的经济增长。 内涵式经济增长:指要素生产率提高 而带来的经济增长。 国际资本市场:指1 年以上的中长期融资市场,参与者有银行、公司、证券商及政府机构。 汇率浮动汇率:指由外汇市场上的供求关系决定、本国货币当局不加干预的货币比价。 金本位制:是指以黄金作为基础的货币制度。 国际储备:是指一国货币当局能随时用来干预外汇市场、支付国际收支差额的资产。 国际收支:是指一国在一定时期内全部对外经济往来的系统的货币记录。/ 指一国对外经济活动中所发生的收入和支出,国际收支的差额需要由各国普遍接受的外汇来结算。 内部均衡:反映了国内总供给与国内总需求相等的状态。 、简答

1.国际收支平衡表基本原理 一、账户分类:一级账户:(1)经常账户(2)资本与金融账户(3)错误和遗漏账户 (1)经常账户:二级账户①货物②服务③收入④经常转移 (2)资本与金融账户:二级账户①直接投资②证券投资③其他投资 ④储备资产 二、复式记账法 (1 )有借必有贷,借贷必平衡 (2)借方记录的是资金的使用和占用,贷方记录的是资金的来 源。 三、记账货币 为了使各种交易间具有记录和比较的基础,需要在记账时将其折算成同一种货币,这种货币就被称为记账货币。在国际收支平衡表记账时,以不同货币结算的对外交易需要按记账货币和具体交易货币之间的比价(即汇率)折算为记账货币。 2.影响汇率的经济因素 1 )国际收支当一国的国际收入大于支出即国际收支顺差时,可以说是外汇的供应大于需求,因而本国货币升值,外国货币贬值。与之相反,当一国的国际收入小于国际支出即国际收支出现逆差时,可以说是外汇的供应小于需求,因而本国货币贬值,外国货币升值。 (2)相对通货膨胀率