(完整版)五粮液投资价值分析报告

五粮液集团投资价值分析报告

一.行业背景分析

1概述

我国白酒历史悠久,香型丰富,有酱香、浓香、清香、米香、凤香、豉香、芝麻香等。但由于过分追求产量,对高质量的差异化问题解决不力,不少企业盲目采用工业化手段,使各种酒的生产工艺越来越雷同,一些企业盲目跟风,仿效代替了严谨的产品开发程序,产品同质化现象严重。加上诸如终端营销的混乱,地方保护等各方面原因,白酒业秩序混乱, 在一定程度上损害了白酒的声誉,也使企业间的竞争陷入怪圈。

另一方面,正是由于白酒史源远流长,在中国人的传承中,白酒有着特殊的地位。一部中华文明史,处处飘溢着浓郁的酒香。酒,一直是庆典、祭祀、表达尊崇、抒发情感的最好载体。作为一个有着悠久酒文化的国家,加上科学饮用白酒对身体的健康作用,白酒一直在我国酒类消费中占据着主导地位。

2现状

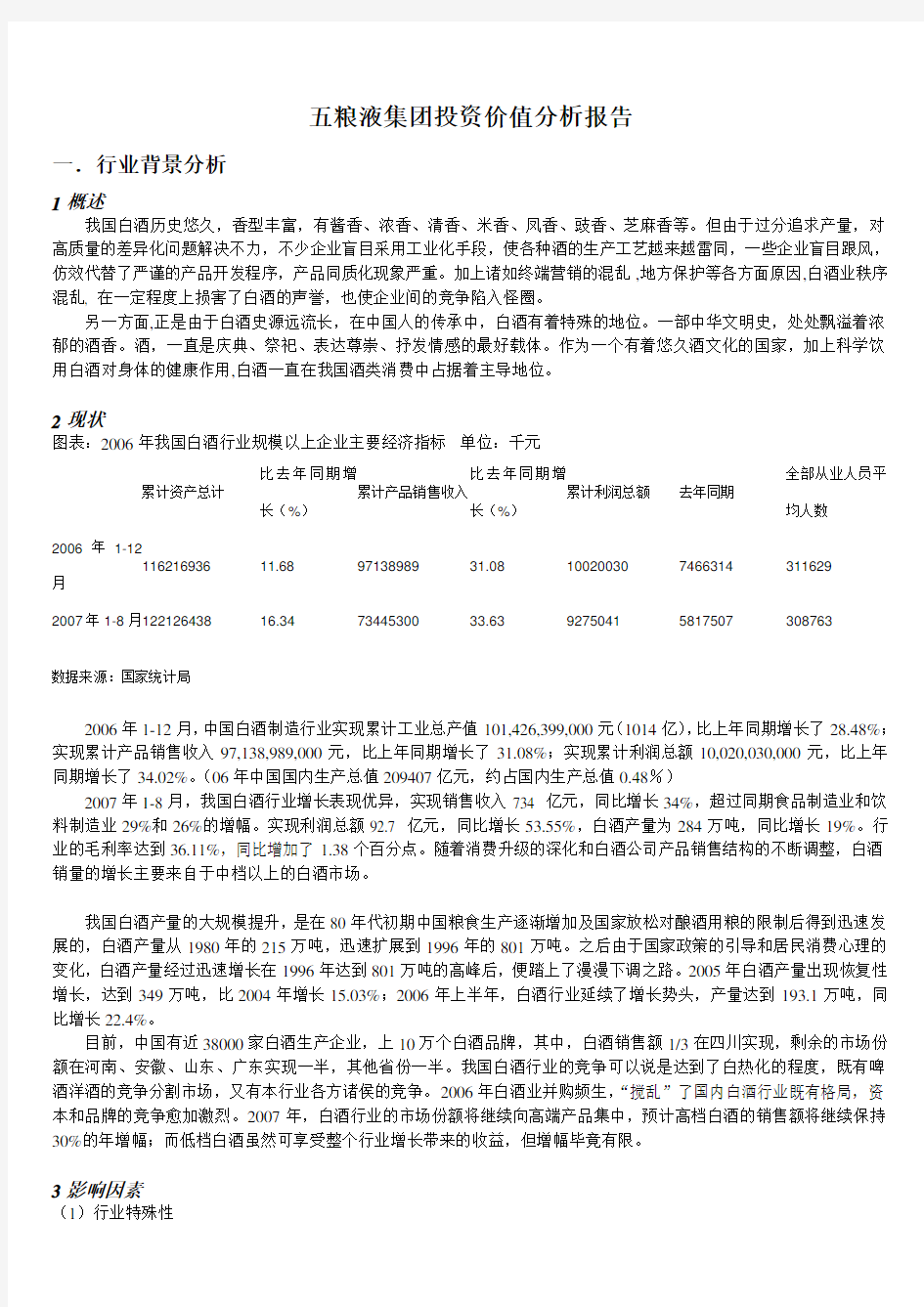

图表:2006年我国白酒行业规模以上企业主要经济指标单位:千元

累计资产总计

比去年同期增

长(%)累计产品销售收入

比去年同期增

长(%)

累计利润总额去年同期

全部从业人员平

均人数

2006年1-12

月

116216936 11.68 97138989 31.08 10020030 7466314 311629

2007年1-8月122126438 16.34 73445300 33.63 9275041 5817507 308763

数据来源:国家统计局

2006年1-12月,中国白酒制造行业实现累计工业总产值101,426,399,000元(1014亿),比上年同期增长了28.48%;实现累计产品销售收入97,138,989,000元,比上年同期增长了31.08%;实现累计利润总额10,020,030,000元,比上年同期增长了34.02%。(06年中国国内生产总值209407亿元,约占国内生产总值0.48%)

2007年1-8月,我国白酒行业增长表现优异,实现销售收入734 亿元,同比增长34%,超过同期食品制造业和饮料制造业29%和26%的增幅。实现利润总额92.7 亿元,同比增长53.55%,白酒产量为284万吨,同比增长19%。行业的毛利率达到36.11%,同比增加了1.38个百分点。随着消费升级的深化和白酒公司产品销售结构的不断调整,白酒销量的增长主要来自于中档以上的白酒市场。

我国白酒产量的大规模提升,是在80年代初期中国粮食生产逐渐增加及国家放松对酿酒用粮的限制后得到迅速发展的,白酒产量从1980年的215万吨,迅速扩展到1996年的801万吨。之后由于国家政策的引导和居民消费心理的变化,白酒产量经过迅速增长在1996年达到801万吨的高峰后,便踏上了漫漫下调之路。2005年白酒产量出现恢复性增长,达到349万吨,比2004年增长15.03%;2006年上半年,白酒行业延续了增长势头,产量达到193.1万吨,同比增长22.4%。

目前,中国有近38000家白酒生产企业,上10万个白酒品牌,其中,白酒销售额1/3在四川实现,剩余的市场份额在河南、安徽、山东、广东实现一半,其他省份一半。我国白酒行业的竞争可以说是达到了白热化的程度,既有啤酒洋酒的竞争分割市场,又有本行业各方诸侯的竞争。2006年白酒业并购频生,“搅乱”了国内白酒行业既有格局,资本和品牌的竞争愈加激烈。2007年,白酒行业的市场份额将继续向高端产品集中,预计高档白酒的销售额将继续保持30%的年增幅;而低档白酒虽然可享受整个行业增长带来的收益,但增幅毕竟有限。

3影响因素

(1)行业特殊性

由于白酒行业同时具有生产资源的垄断性,储藏阶段的升值性,以及消费的奢侈性,这些独特消费特征构成了白酒较高的盈利能力,在这样的背景下,白酒行业的景气度持续回暖。

(2)季节

我国白酒销售存在严重季节消费的偏向,销售淡季、旺季明显。从第一年的9月份到第二年的春节后是一个消费高峰期,在这一阶段,中国人将度过传统的中秋节和春节,而且秋冬季天气寒冷,正是饮用白酒的最佳时期,白酒全年销售总量的90%都在这一阶段完成,销售高峰期同样也是竞争最激烈的时期。

(3)政策

关于消费税

4月1日,消费税12年来最大规模的调整正式实施。因消费税属价内税,增加的部分往往被转嫁给了消费者。因此,从市场反馈来看,相关消费品的零售价受到不同程度的影响。调整取消了粮食白酒和薯类白酒的差别税率,改为20%的统一税率。另外还将参考国际经验,研究白酒贴标等相关税收征管办法,健全和完善关联交易税收政策法规,规范消费税税基,堵塞漏洞。

此次消费税改革涉及白酒消费税的主要变动是取消了粮食白酒和薯类白酒的差别税率,之前我国对粮食白酒、薯类白酒分别按25%和15%的税率从价计征消费税,同时再按每斤白酒0.5元的定额税率从量征收一道消费税,现在是改为20%的统一税率。调整以后,对于一些高端粮食酒类的上市公司,将有利于其减轻税负成本,对于某些低端薯类酒类公司来说,则有可能削弱其价格竞争力。在目前白酒产能过剩的情况下,这将有助于整个行业重新洗牌。

关于两税合一

国务院正式公布了《中华人民共和国企业所得税法实施条例》。该条例自2008年1月1日起施行。从2008年起,企业所得税法定税率从33%降为25%。条例规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

对于白酒行业而言,我们认为此次公布的《中华人民共和国企业所得税法实施条例》对该行业可能会构成双重利好:一是法定所得税率的下降;二是白酒企业广告费可能在税前扣除,这点对行业的利好更大。

白酒行业目前执行的名义所得税率为33%,且广告费不能税前扣除,所以白酒行业的实际税负较重。2008年实施两税合并政策后,白酒行业名义所得税率调整为25%,2005-2006年,白酒企业广告费占收入比例在15%以内,如果广告费能税前扣除,将对行业构成较大利好。例如经过简单测算,如果2008年按照25%的名义所得税率和广告费税前扣除,五粮液的业绩将增厚约10%。

(4)同类产品

近几年我国白酒总量相对过剩的根本原因在于葡萄酒、啤酒等替代产业的发展和需求替代的产生,以及洋酒的大量进入。老百姓对白酒的需求从质到量都发生了很大变化。过去喜欢喝白酒的,现在可能喜欢喝啤酒或葡萄酒;过去喜欢喝国酒的,现在可能改喝洋酒了。随着人民生活水平的提高,物质需求档次的提高,消费者对酒类消费偏好转移是不可避免的问题。

因此,我国经济转向新的消费时期,随着满足低收入阶层生活需要的低档白酒的消费量下降,高档白酒成为商务交往的重要载体,消费量逐渐上升。高端白酒依靠特殊的文化底蕴和质量取胜。

4.小结

白酒行业产量和经济效益的同比增长,主要源于企业产品结构的调整和市场消费需求稳定。

目前中高档白酒是行业的主要利润来源,低档酒市场萎缩较为明显。行业呈现明显的“二八现象”(二八定律也叫巴莱多定律,是19世纪末20世纪初意大利经济学家巴莱多发明的。他认为,在任何一组东西中,最重要的只占其中一小部分,约20%,其余80%的尽管是多数,却是次要的,因此又称二八法则),即从产销量看是正金字塔,从利润看是倒金字塔,高档酒处于正金字塔的塔尖和倒金字塔的塔底,白酒行业中公司成长的推动力来源于产品向高端市场进军。

2006年中国人均GDP已达1900多美元,按国际上的经验,人均GDP超过1000美元是消费升级的触动点。从酒类消费角度看,我国人均白酒消费2.76升,消费者倾向低度和健康,白酒总体转向中档及中高档,高档白酒的主要消费方式是馈赠和宴请,走向高端和超高端的趋势愈加明显。我国经济“十一五”期间将保持快速协调健康发展,消费正逐步被认为是拉动经济持续健康发展的潜在动力。我国居民的人均年收入也逐步增加,城镇化率的提高,为消费启

动提供了经济基础。预计2007-2010年居民平均年消费支出增速将在10-15%,城镇和农村居民的消费升级成为消费类公司的投资主题。预计2007-2010年酒饮类消费品收入增速在17-20%,白酒年销量增幅可能会达到15%,行业利润将保持25%左右的平均增速。到2011年中国白酒市场(包括烈性洋酒)将达到2000亿元的销售规模,中国高档白酒850亿元的市场规模。

二五粮液在行业中的地位分析

1五粮液的龙头位置

五粮液集团,中国最大的酿酒企业。它占地区9平方公里,现有职工3万余人,96年产五粮液系列酒10万余吨,96年创税利7.5亿元人民币,而到了2006年,五粮液以358.26亿元连续12年蝉联食品业榜首,在全国酒类行业中独占鳌头。

2006年,五粮液出口额1.55亿美元,增长8%,稳居国内酒业第一,占据中国名酒出口90%的份额。五粮液致力于全球品牌战略,打出“中国的五粮液,世界的五粮液”的品牌口号。中国的五粮液向法国的波尔多葡萄酒、苏格兰威士忌,俄国的伏特加看齐和靠拢。

2007年度“中国最有价值品牌”研究评估报告日前出炉,五粮液品牌价值突破400亿元,稳居中国食品行业第一品牌位置。这是自1995年开展“中国最有价值品牌”评选活动以来,五粮液连续第13年成为中国食品行业最具价值品牌。

排行数据显示,五粮液在2007年品牌价值比去年增长了40多亿元,以品牌价值402.18亿元,与海尔、联想、国美高居排行榜前四位。

现在生产能力达到45万吨的五粮液集团已经成为世界最大的酿酒生产基地。2007年,五粮液先后获得多个奖牌和称号,并首批入选“中华老字号”名单,成为商务部揭晓的“全国首批300个重点保护品牌”之一。有关数据显示,目前五粮液的出口份额已经占据中国整个白酒出口的90%以上。

【截至日期】:2007-09-30

2技术方面

五粮液集团一直酝酿的“烟、气综合利用”循环经济新项目日前已通过综合论证,可望于明年正式上马。

白酒行业普遍存在高消耗、高排放的问题,目前每生产一吨65度白酒,约耗水60吨、耗电50度,产生废水48吨、二氧化硫38公斤。“烟、气综合利用”项目主要是利用锰矿石吸收生产过程中燃煤所产生的有害温室气体二氧化硫,生成工业原料硫酸锰。而每吨硫酸锰市价2000多元。

近年来,五粮液大力发展资源循环利用,除了“烟、气综合利用”项目,公司还发明了“丢糟多级链式综合利用”和“酿酒底锅水萃取”技术,前者是利用丢弃酒糟生产复糟酒,产酒后的丢糟又送至锅炉房生产蒸汽,生成的糟灰再用于生产白炭黑,形成了资源链式开发模式,并彻底解决了丢糟污染的问题;后者是利用酿酒底锅水提取乳酸,并在乳酸生产中排放的结晶废液里萃取酒用呈香呈味物质,大大提升了五粮液的白酒品质。

通过大力发展循环经济、延伸物质代谢链的市场化运作,五粮液摆脱了传统酿酒工艺的痼疾,每年还创造了约2亿多元的额外收益。

3产品结构调整(是否跑题)

上半年虽然主营业务收入下降了1.31%,但是净利润却增长了39.73%

五粮液(000858)今日披露2007年中期业绩报告,该公司上半年实现主营业务收入43.43亿元,较去年同期的44亿元下降了1.31%;实现营业利润16.94亿元,较去年同期的12.50亿元增长了35.52%;实现净利润11.44亿元,较去年同期的8.19亿元增长39.73%。

中期业绩报告中披露的经营情况显示,今年上半年该公司主营业务收入同比减少,而净利润却大幅增长的原因在于产品结构的调整,即“提高中高价位酒的销量、降低中低价位酒的销量”。

根据销售数据,上半年五粮液的主导产品“五粮液”酒销量较去年同期增长了8.86%,而系列酒的销售总量却较去年同期下降了51%,其主要原因是五粮液加大了产品结构调整,大幅度压缩了“尖庄、火爆、干一杯、一二星金六福、一二星浏阳河”等低价位酒产品的销量。五粮液方面表示,产品结构调整实施的是“效益优先”的营销策略,今年上半年净利润同比有较大幅度增长即来源于主导产品“五粮液”的销量增长。

经营数据也显示,五粮液的高价位酒毛利率远远高于中低价位酒。今年上半年五粮液含税销售价格在70元以上的高价位酒共实现主营业务收入30.24亿元,而主营业务成本仅为8.23亿元,高价位酒的毛利率高达72.77%,较去年同期上升了0.97个百分点;而中低价位酒上半年实现主营业务收入12.85亿元,其主营业务成本为8.78亿元,毛利率仅为31.68%,较去年同期上升了1.42个百分点。

五粮液系列酒整体销售总量迅速下降还带来了营业费用降低的好处,上半年五粮液的营业费用为3.64亿元,较2006年同期的6.16亿元大幅下降了40.84%。该公司解释称,营业费用下降系因销量下降,促销费用减少,从而营业费用相应减少。

中期报告还显示,包括今年上半年投资建设的“五粮液酒包装生产流水线年新增2万吨包装能力技改项目”等工程的进展均较为顺利。其中,508车间第10勾包中心和第12勾包中心包装流水线设备改造项目的工程进度为95%;506车间新增1700吨储酒能力技改工程项目已完工95%;五粮液酒包装生产流水线年新增2万吨包装能力技改项目也已完成投资3000万元,项目进展50%。