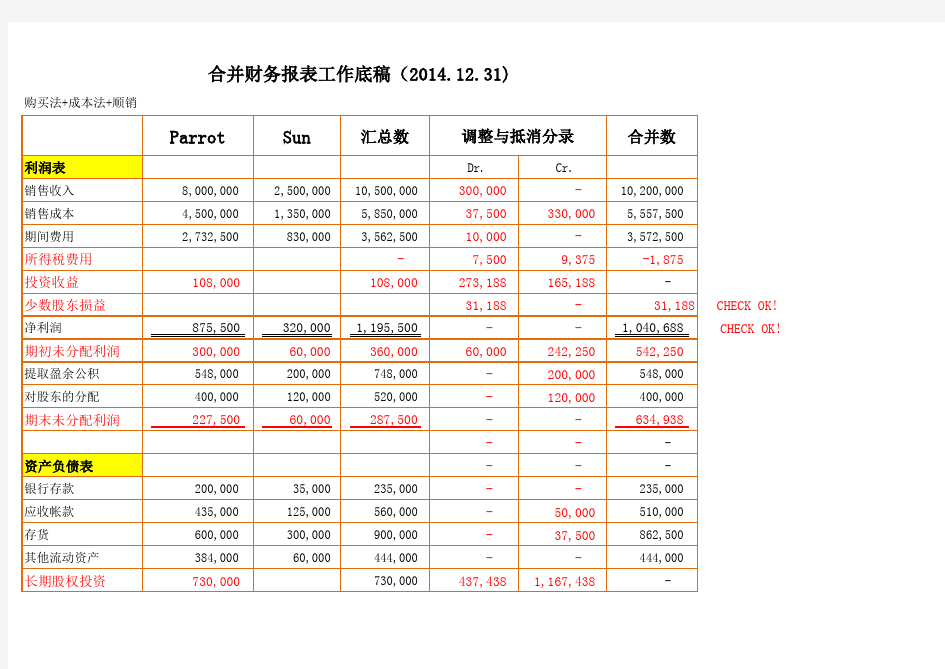

合并报表工作底稿 (1)

合并财务报表工作底稿(2014.12.31)

购买法+成本法+顺销

CHECK OK!

CHECK OK!

CHECK OK!

----

未摊销价差摊销表

项目初始价差已摊销价差期初未摊销价

差

本期价差摊

销

期末未摊销价

差

投资比例

母公司本期价

差摊销

费用类别

固定资产——尚可使用4年40,0005,00035,00010,00025,00090%9,000管理费用商誉——未发生减值64,000-64,000-64,000-

长期股权投资帐户对比差异分析(权益法/成本法)

日期业务Dr.Cr.权益法余额Dr.Cr.成本法余额差异2009.7.1合并730,000730,000730,000730,000

2009.12.31确认投资收益270,0001,000,000

2009.12.31递延未实现损益30,000970,000

2009.12.31递延所得税资产6,750976,750

2009.12.31合并价差摊销4,500972,250730,000242,250 2010.12.31确认投资收益288,0001,260,250

2010.12.31股利108,0001,152,250

2010.12.31确认已实现损益30,0001,182,250

2010.12.31确认已实现所得税资产6,7501,175,500

2010.12.31递延未实现损益37,5001,138,000

2010.12.31递延所得税资产8,437.501,146,438

2009.12.31合并价差摊销9,0001,137,438--730,000407,438

165,188

投资收益帐户对比差异分析(权益法/成本法)

日期业务Dr.Cr.权益法余额Dr.Cr.成本法余额差异

2009.12.31确认投资收益270,000270,000

2009.12.31递延未实现损益30,000240,000

2009.12.31递延所得税资产6,750246,750

2009.12.31合并价差摊销4,500242,250-242,250 2010.12.31确认投资收益288,000288,000

2009.10.15宣告股利288,000108,000108,000

2010.12.31确认已实现损益30,000318,000

2010.12.31确认已实现所得税资6,750311,250

2010.12.31递延未实现损益37,500273,750

2010.12.31递延所得税资产8,437.5282,188

2009.12.31合并价差摊销9,000273,188108,000165,188

108,000

合并报表

0、成本法转换为权益法

长期股权投资407,438

投资收益165,188

期初未分配利润242,250

1、恢复期初未摊销价差(Unamortized excess)

固定资产35,000期初未摊销价差

商誉64,000商誉未减值

未摊销价差95,500母公司承担的期初未摊销价差/未摊销价差为过渡帐户,可直接用长期股权投资少数股东权益3,500少数股东享有的期初未摊销价差

-

2、本期未摊销价差摊销

期间费用10,000

固定资产10,000

3、内部交易收入与成本抵消

销售收入300,000

销售成本300,000

30,000调整长期股权投资期初数与期初子公司所有者权益的对应关系

销售成本30,000

4、确认已实现期初递延所得税

所得税费用7,500

长期股权投资6,750调整长期股权投资期初数与期初子公司所有者权益的对应关系少数股东权益750

-

5、递延期末未实现损益

销售成本37,500

存货37,500

5、递延所得税期末

递延所得税资产9,375

所得税费用9,375

6、投资收益抵消

投资收益273,188投资收益与长期股权投资本期变动数之差额为取得分红数少数股东权益12,000少数股东分红

对股东的分配120,000子公司本期分红

长期股权投资165,188冲销长期股权投资本期变动额,恢复至期初数

-

7、子公司提取盈余公积抵消恢复至期初数

盈余公积200,000

提取盈余公积200,000

8、期初长期股权投资与期初子公司所有者权益抵消

股本500,000

资本公积100,000

盈余公积340,000

期初未分配利润60,000

未摊销价差95,500

长期股权投资995,500长期股权投资期初数965500+期初未实现损益本期实现数30000-期初递延所得税资产6750少数股东权益100,000帐面价值下的少数股东权益期初数

-

9、少数股东本期损益

少数股东损益31,187.5

少数股东权益31,187.5

10、内部往来款抵消

应付帐款50,000

应收帐款50,000