商业健康保险的定义及分类研究

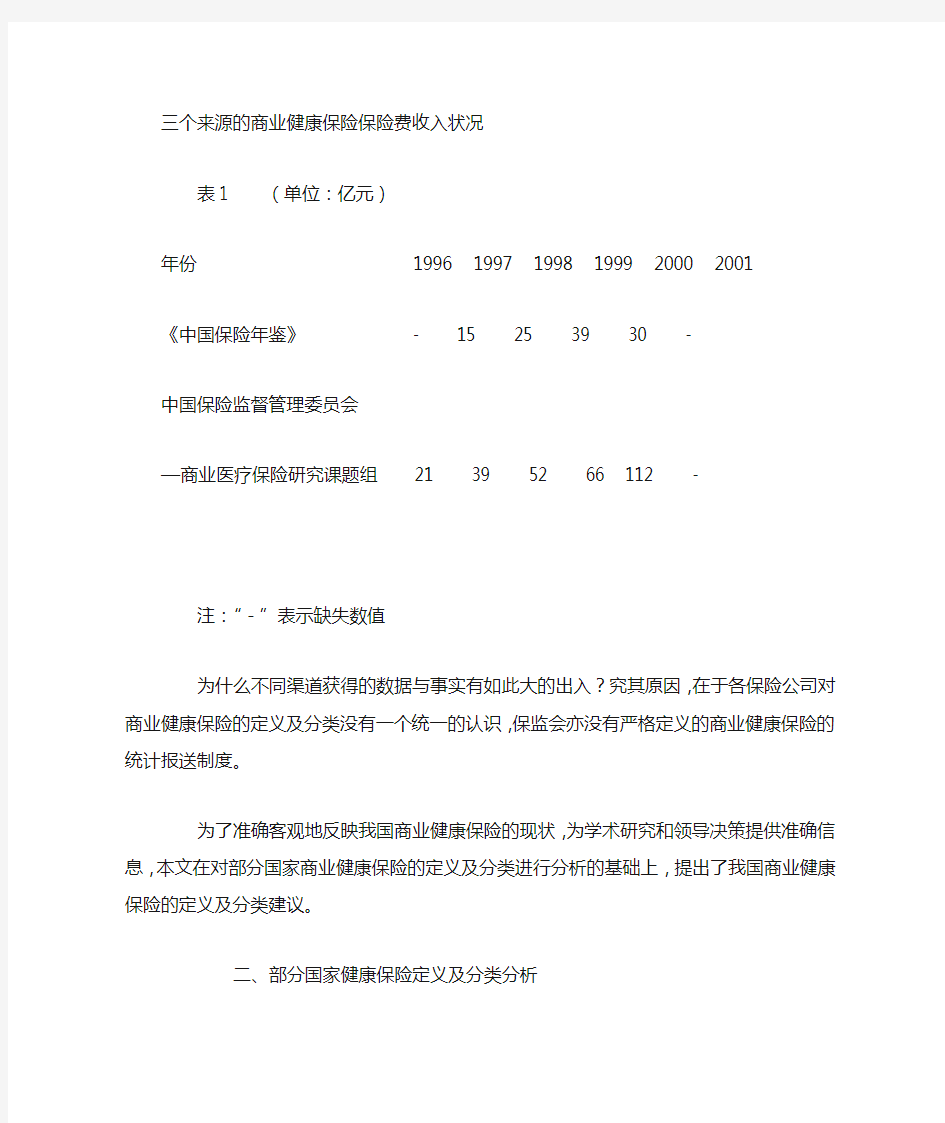

三个来源的商业健康保险保险费收入状况

表1 (单位:亿元)

年份1996 1997 1998 1999 2000 2001

《中国保险年鉴》- 15 25 39 30 -

中国保险监督管理委员会

—商业医疗保险研究课题组21 39 52 66 112 -

注:“-”表示缺失数值

为什么不同渠道获得的数据与事实有如此大的出入?究其原因,在于各保险公司对商业健康保险的定义及分类没有一个统一的认识,保监会亦没有严格定义的商业健康保险的统计报送制度。

为了准确客观地反映我国商业健康保险的现状,为学术研究和领导决策提供准确信息,本文在对部分国家商业健康保险的定义及分类进行分析的基础上,提出了我国商业健康保险的定义及分类建议。

二、部分国家健康保险定义及分类分析

1.德国健康保险股份公司(DKV)对健康保险的定义及分类

德国健康保险股份公司是一家专业经营健康保险的公司,目前是欧洲最大的商业健康保险公司,该公司的险种被明确定义为:“补偿因疾病和意外事故而导致的经济损失的险种”,分为医疗费用保险、住院日额津贴保险和收入损失补偿保险(即失能保险)三种类型。从补偿的性质上来看,前两类保险主要是补偿被保险人在接受治疗的过程中所需的直接医疗费用支出,而收入损失补偿保险补偿的则是被保险人因健康受损带来的间接经济损失。

医疗费用保险是根据被保险人在门诊、住院时发生的实际费用给付约定比例保险金的保险,根据未参加社会保险人群和已参加社会保险的需求不同又分为医疗费用综合保险和补充性医疗保险。

住院日额津贴保险则是当被保险人必须住院时,保险人按照合同约定每天给付定额保险金的保险。

收入损失补偿保险要求投保人投保时必须在职,保险期间有短期的,只保障当年,更多的是从投保时开始保障到被保险人退休时止,对该期间内丧失工作能力的被保险人每天支付约定额度保险金,支付期限有的较短,仅两年,也有的很长,如一直支付至保险合同中约定的退休年龄。

2.美国健康保险学会(HIAA)对健康保险的定义及分类

在美国健康保险学会的会员资格考试的教材中,健康保险的定义是:“为被保险人的医疗服务需求提供经济补偿的保险,也包括为因疾病或意外事故导致工作能力丧失所引起的收入损失提供经济补偿的失能保险”,分为医疗费用保险、补充医疗保险、长期看护医疗保险、伤残失能保险和管理式医疗保险五类。

医疗费用保险主要保障被保险人包括门诊、住院方面的基本医疗支出。

补充医疗保险是为医疗费用保险所设置的免赔额、按比例自负部分、最高限额以上的费用及除外责任(如牙科治疗)提供保障的险种。另外,对约定疾病按保额支付保险金的险种(如重大疾病保险)也被归入了补充医疗保险中。

长期看护医疗保险是一种为失去自理能力者提供的保障。当被保险人因意外或疾病丧失自理能力时,保险公司将为其补偿因雇人照看、护理导致的费用支出。

伤残失能保险保障的内容与DKV所称收入损失补偿保险完全相同。

3.日本对健康保险的定义及分类

日本的情况较为特殊,没有单独的健康保险的定义,而是用“第三领域”的概念将健康保险包含其中。日本的《保险业法》中“第三领域”指“约定对意外伤害和疾病给付一定金额的保险金,并对由此产生的该当事人受到的损害予以补偿,收取保险费的保险。”根据该定义,常规意义上的意外伤害保险和健康保险都被包含其中了,去除意外伤害保险部分的险种,健康保险共可分为门诊保险、住院保险、疾病医疗保险、护理保障保险和收入补偿保险五类。

顾名思义,门诊保险和住院保险是根据就诊方式的不同进行区分的;对约定疾病按保额支付保险金的险种(如重大疾病保险)单独作为一类被称为疾病医疗保险;而护理保障保险和收入补偿保险与美国健康保险学会所称的长期看护医疗保险、伤残失能保险是同一概念。

4.我国对健康保险的定义及分类

《保险知识读本》中定义健康保险为:“以被保险人的身体为保险标的,保证被保险人在疾病或意外事故所致伤害时的费用或损失获得补偿的一种人身保险。”

中国保险监督管理委员会2000年所发的42号文则作了如下分类:“按保险责任,健康保险分为疾病保险、医疗保险、收入保障保险。疾病保险指以疾病为给付条件的保险。医疗保险是指以约定的医疗费用为给付条件的保险。收入保障保险是指以因意外伤害、疾病导致收入中断或减少为给付保险金条件的保险。”

不难看出,以上四种定义有三点共性:一是以人的身体作为保险标的;二是保障的是被保险人因意外或疾病受到的健康方面的损害;三是补偿相应的直接和间接的经济损失。而产品类型基本就是保障门诊费用支出的保险、根据住院费用按比例补偿住院支出的费用型保险、根据住院天数补偿住院支出的定额型保险、以发生约定疾病作为给付条件的保险、保障失能者收入损失的保险和保障需护理者的护理费用支出的保险,不同地区根据其自身的政策和制度进行了不同的合并与归类。

从各种定义和分类上来看,几种提法都明确地包括了保障特定疾病的保险,也就是说,如重疾险无可争议地应属于健康保险;而重疾险、防癌险及保障收入损失的失能保险有长期的,也有短期的,则说明保险期间的长短亦不是判断是否属于健康保险的标准;至于主附险之说,则更无根据。如我国某保险公司的住院安心保险,既作为主险销售过,也作为附加险销售过,难道同样一个险种,作主险销售时它就是健康保险,作为附加险销售时它就不是健康保险了吗?显然无法让人信服。事实上,有很多著名保险公司的健康保险都既包括了重疾险、防癌险,也包括了一般的医疗险;既包括了长期险,也包括了短期险;既包括了主险,也包括了附加险。

三、我国商业健康保险定义及分类的建议

1.对健康保险定义及分类需考虑的一些基本因素

首先,从健康保险术语本身所代表的意思来看,健康保险保障的当然应与人身健康可能受到的损害相关。遭遇意外或染上疾病,得去医院就诊,医疗费用需要保障;丧失自理能力,护理费用需要保障;身体状况变差,无法继续工作,收入损失也得保障。为这些与健康相关的需求提供保障的险种称为健康保险,比较易于理解。

其次,从管理所需具备的基本知识来看,健康保险需要较多的医学知识。不仅需要关注与死亡风险相关的医学知识,还需要了解更多的与各种疾病相关的医学知识。例如重大疾病保险,投保审核时需考虑被保险人的死亡风险,更主要的是考虑其身体患重大疾病的风险是否高于一般人,而理赔处理时亦不是像一般寿险只需查实一张生死证明如此简单,还需分清医学概念上的重大疾病与保险合同约定的重大疾病的区别等。这些需更专业的医疗知识

的保险归为一类,由更专业的管理人员管理,将更有利于保险公司的风险控制。

第三,从产生风险的来源来看,健康保险的经营风险不仅来源于被保险人,还来源于第三方,即医疗服务的提供者。健康保险不像一般寿险,保险金的给付只是简单地以生存或死亡、是否到约定年龄作为判断依据,一般不需与额外的第三方发生联系,而健康保险还需根据医疗服务机构提供的一些单证和票据处理赔案,在这其中,医疗机构的诚信经营、配合程度等都将直接影响保险人的风险控制方法及结果。将需与第三方发生联系的险种统一管理,由专门的人员来协调公司与医疗服务提供者之间的合作关系,能有效地控制来自于第三方的风险。

第四,从风险的管理方式来看,健康保险不能等被保险人申请赔付时才开始进行风险控制,而应该采用过程管理的风险控制方法。应在被保险人发生疾病,刚住院进行治疗时就开始进行风险控制,一方面查证客户的该次住院是否属于保险事故,另一方面还应该对客户的住院过程全程监控,既帮助客户配合医院尽早治愈疾病,展示公司的良好服务,也在此过程中监控了医院的医疗处理的合理性,降低了公司的经营风险。

2.对健康保险定义及分类需考虑到我国健康保险的现状与发展

我国健康保险是在改革开放后开始逐渐发展的,经营的历史还不算太长,各公司都是在试点经营中摸索经验。因为健康保险经营中的巨大风险,各保险公司在新险种开发上更是抱着谨慎又谨慎的态度,最初基本只提供附加形式的住院医疗保险,后来尝试着推出了定额给付型的重大疾病保险,近几年,各保险公司在此基础上又逐步开发出一系列作为主险销售的住院医疗保险产品,包括住院定额保险、住院费用保险和高额医疗费用保险等。

随着人们对保险的逐步了解和接受,对各种与健康相关的保险需求将越来越多,也越来越全面。中国自上世纪实行计划生育政策以来,中国家庭逐渐成为“四二一”模式,一对夫妻要照顾四位老人,必然力不从心,长期护理保险自然会应运而生。失去工作能力后家庭往往会面临较大财务危机,这种保险需求也会逐渐增加。该两种类型的保险,国外已有一定的经营经验,目前已有同业在与国外公司积极交流,估计不久的将来,我国就会出现这样的产品。

3.健康保险的定义及分类建议

关于健康保险的定义,《保险知识读本》所作的定义已比较准确地反映了健康保险各方面的特点,需要大家统一认识。

在分类方式的考虑上,建议以给付保险金的条件来作为分类的标准。

建议将以疾病的发生为给付条件的保险归为疾病保险。该类型的保险一般只需疾病确诊就可给付保险金,而不需与疾病的治疗过程发生联系。

医疗保险,是与医疗过程有密切联系的相关险种。目前保监会的提法是“以约定的医疗费用为给付条件的保险”。该提法容易让人理解为仅是按医疗费用的比例给付保险金的费用型险种,应考虑把按定额补偿医疗费用的保险以及保障手术等涉及医疗保险的其他险种包括进去,建议把“约定的医疗费用”换成“约定医疗的发生”应可较全面地表达该意思。

收入保障保险,保障的不是为恢复健康带来的直接损失,而是由失去工作能力带来的间接损失,应单独作为一类险种。

长期看护保险,保障失去自理能力后产生的护理需求,与前述的三类都不相同,建议亦单独作为一类健康险种。

综上所述,商业健康保险应是以被保险人的身体为保险标的,保证被保险人在疾病或意外事故所致伤害时的直接费用或间接损失获得补偿的保险,包括疾病保险、医疗保险、收入保障保险和长期看护保险。疾病保险指以疾病的发生为给付条件的保险;医疗保险指以约定医疗的发生为给付条件的保险;收入保障保险指以因意外伤害、疾病导致收入中断或减少为给付保险金条件的保险;长期看护保险指以因意外伤害、疾病失去自理能力导致需要看

护为给付保险金条件的保险。

我国商业健康保险发展存在的问题和对策研究

我国商业健康保险发展存在的问题及对策研究摘要:近年来,由于环境污染、人们工作压力大等原因而引起重大疾病屡屡发生。给人们的日常生活和社会经济造成了沉重的打击,人们对健康方面越来越重视。作为国民医疗体系中重要补充作用的商业健康保险的需求越来越多,它能够充分保障被保险人的合法权益,减轻政府的经济压力,同时在维护社会经济的稳定方面具有重要作用,能够促进社会的协调发展。我国商业健康保险的发展严重滞后于社会经济发展,原因不仅有自身的问题,还存在着外部的影响因素。对此,我国根据自身情况并借鉴外国经验出台了相应的一些促进我国商业健康保险发 展的对策。 商业健康保险不仅与人们的切身利益息息相关,而且已经成为人们一生当中需求最大的保险险种。我国商业健康保险市场潜力非常巨大,前景非常广阔,理应成为保险市场中的一个亮点。但是由于我国现有“低水平、广覆盖”的医疗保障体系,导致人们发展一直存在巨大的阻力。因此,就商业健康保险存在必要性和可能性进行系统分析。然后描述商业健康保险在我国的发展现状,阐述商业健康保险存在的自身问题。而后对这些问题进行原因分析。最后借鉴德国和美国的成功发展的案例对我国的商业健康保险提出改进和完善的对策。让商业健康保险的作用得到完整的发挥,从而保证社会和谐与稳定。 关键词:商业健康保险;现状;问题;对策 引言:我国的商业健康保险是用被保险人的身体作为保险标的,来保障被保险人在疾病或意外事故所导致伤害时的直接费用或间接损失获得赔偿的保险,包含医疗保险、疾病保险、收入保护保险和持久看管保险。疾病保险指以疾病的产生为给付前提的保险;医疗保险指以商定治疗的发生为给付条件的保险;收入保护保险指以因无意伤害、疾病致使收入间断或削减为给付保险金前提的保险;持

中国人寿职业分类表

中国人寿职业分类表 大分类中分类小分类寿险职业 类别 一般职业机关、团体、公 司 000101 公务员、职员(内勤) 000102 维修工、司机(外勤) 000103 其他工作人员 标准费率 1 2 1 01 农牧业 农业010101种植业 010102养殖业 010103果农 010104苗圃工 010105农业管理人员(不亲自作业) 010106农业技师 010107农业工人 010108农业机械操作或维修人员 010109农业实验人员 010110农副特产品加工人员 010111热带作物生产人员 010112长短工 010113农具商 1 2 2 1 1 2 2 3 1 2 2 3 2 畜牧业010201畜牧管理人员(不亲自作业) 010202圈牧人员 010203放牧人员 010204兽医 010205动物疫病防治人员 010206实验动物饲养人员 010207草业生产人员 010208家禽、家畜等饲养人员 010209其它畜牧业生产人员 010210畜牧管理人员(亲自作业) 010211昆虫(蜜蜂)饲养人员 010212宠物健康护理员 1 2 3 1 1 2 2 2 2 3 3 3 02 渔业 内陆渔业020101渔场管理人员(不亲自作业) 020102渔场管理人员(亲自作业) 020103养殖工人(内陆) 020104养殖工人(沿海) 020105捕鱼人(内陆) 020107水产实验员(室内) 020108捕鱼人(沿海) 020109水产品加工人员 020110水族馆经营者 标准费率 标准费率 标准费率 标准费率 +3 标准费率 +3 标准费率 标准费率 1 2 2 4 3 1 4 1 2 海上渔业 (备注3) 020201海洋渔船船员 020202近海渔业 020203远海渔业 +6 +6 +6 特别 费率

健康险和寿险的区别

健康险和寿险的区别 随着全社会保险意识不断提高,人们都会选择购买保险产品来为自身和家人增添一份保障。据数据调查表明,目前市场上健康险和寿险较受社会公众欢迎,但是仍有许多人不太了解健康险与寿险,常常将二者混淆。下文小编将为您介绍健康险与寿险的区别,帮助您更好地了解。 健康险和寿险的区别 一般来说,健康险是以被保险人的身体为保险标的,而寿险则是以被保险人的寿命为保险标的。健康保险与人寿保险都属于人身保险,都具有诚信性、承诺性、服务性、有偿性等人身保险的一般特点,但健康保险是以人的身体为保险对象,保险公司保证被保险人由于疾病或意外伤害事故所致的医疗费用和收入损失获得补偿。 1、人寿保险以人的寿命为保险标的,以被保人生存、死亡为给付条件。 2、健康保险强调对医疗费用或收入损失的补偿; 3、而人寿保险则意在对家庭及个人因为生命变故而提供经济保障。

4、健康险受益人为被保险人本人; 5、而人寿保险的受益人则可以为被保险人所指定的他人。 6、可以这样理解,健康保险补偿的是现在,而人寿保险保障的是将来。 经过上述的健康险和寿险区别的介绍,大家是否明白了更多的保险知识,如果大家在选择健康险和寿险时难以抉择哪个险种好,在此小编给大家最近招商信诺的安享康健重疾保险C款与运筹帷幄投连险,因为健康险是以被保险人身体健康状况为基本出发点的,保险事故是指患病和意外伤害,并非死亡,一般的寿险有固定生命表可查,健康险费率低保障高,所以这两款保险都是比较适合广大部分人们购买的。 以上为大家详细的介绍了健康险和寿险的相关知识和一些健康险与寿险的产品介绍,通过对两者进行比较,你就不难发现寿险健康险之间的区别了,并且健康险与寿险的保障范围也有所不同,投保人在投保时可结合自身健康状况及家庭经济的实际情况,选择合适的保险产品。

我国商业健康险发展现状

我国商业健康险发展现状 (一)保费收入现状 2006-2018中国商业健康险保费收入与增长速率统计表 单位:亿元2006 2008 2010 2012 2014 2016 2018 509 716 871 1142 1594 2507 4136 商业健康险保 费收入 增长速率\ 40.7% 21.6% 31.1% 39.6% 57.2% 64.9% 2008-2018中国商业健康险收入占比统计表 单位:亿元2008 2010 2012 2014 2016 2018 商业健康险保费收入716 871 1142 1594 2507 4136 人身险保费收入9755 10147 11028 13124 16388 24231 商业健康险占人身险保 7.3% 8.6% 10.4% 12.1% 15.3% 17.1% 费比重 从我国商业健康险发展状况来看,商业健康险保费收入增长率从2012年至 今一直保持着持续上涨状态,2018年寿险业务原保险保费收入达到了23735亿 元,同比增长高达24.15%,而健康险业务原保险保费收入则有4136亿元,同比 增长64.9%。由以上数据可以明显看出,近几年来我国商业健康保险发展迅速, 并且商业健康险保费收入增长率也呈逐年上升趋势,但是在商业健康险快速发展 的初期阶段,商业健康险保费收入增长率有着较为明显的波动,在对数据以及相 关文献资料进行细致分析后笔者认为造成这一现象的原因有以下几个方面:首先, 在商业健康险快速发展的初期阶段,商业健康险无论是产品种类还是市场规模都 相对较小,在缺少强大且稳固的市场环境下,商业健康险的发展就会受到诸多因 素的影响变得极不稳定;其次,在商业健康险快速发展的初期阶段,商业健康险 的经营主要是借助寿险的经营经验,因此早起商业健康险具有明显的寿险公司特 点,因此保险产品多具备理财、投资等方面的功能,并且保险公司更加注重业绩 与利润的提升,因此在初期阶段对商业健康保险产品的重视度并不高,进而导致 商业健康保险保费增长速率较不稳定。

中国人寿财产保险股份有限公司职业等级分类表.pdf

大类 中类 小类职业类别一般职业中国共产党机关和国家机关人员中国共产党机关和国家机关负责人1 一般职业中国共产党机关和国家机关人员中国共产党机关和国家机关职员(内勤)1 一般职业中国共产党机关和国家机关人员中国共产党机关和国家机关职员(外勤)2 一般职业民主党派、工商联、人民团体、群众 团体、社会组织、基层群众自治组织 及其他成员组织人员 民主党派、工商联、人民团体、群众团 体、社会组织、基层群众自治组织及其他 成员组织负责人 1 一般职业民主党派、工商联、人民团体、群众 团体、社会组织、基层群众自治组织 及其他成员组织人员 民主党派、工商联、人民团体、群众团 体、社会组织、基层群众自治组织及其他 成员组织职员(内勤) 1 一般职业民主党派、工商联、人民团体、群众 团体、社会组织、基层群众自治组织 及其他成员组织人员 民主党派、工商联、人民团体、群众团 体、社会组织、基层群众自治组织及其他 成员组织职员(外勤) 2 一般职业事业单位人员事业单位负责人1一般职业事业单位人员事业单位职员(内勤)1一般职业事业单位人员事业单位职员(外勤)2一般职业企业单位人员企业单位负责人1一般职业企业单位人员企业单位职员(内勤)1一般职业企业单位人员企业单位职员(外勤)2农牧渔业农业生产人员种子繁育员2农牧渔业农业生产人员种苗繁育员2农牧渔业农业生产人员农艺工2农牧渔业农业生产人员园艺工2农牧渔业农业生产人员食用菌生产工2农牧渔业农业生产人员热带作物栽培工2农牧渔业农业生产人员中药材种植员2农牧渔业农业生产人员农药喷撒工4农牧渔业农业生产人员农作物收割机械操作工3农牧渔业农业技术人员农学研究人员2农牧渔业农业技术人员土地整治工程技术人员2农牧渔业农业技术人员土壤肥料技术人员2农牧渔业农业技术人员农业技术指导人员2农牧渔业农业技术人员作物遗传育种栽培技术人员2农牧渔业农业技术人员农业工程技术人员2农牧渔业农业技术人员农业技术员2农牧渔业农业技术人员农作物植保员2农牧渔业农林专用机械操作与服务人员沼气工4农牧渔业农林专用机械操作与服务人员农村节能员3农牧渔业农林专用机械操作与服务人员太阳能利用工3农牧渔业农林专用机械操作与服务人员农村环境保护工3农牧渔业农林专用机械操作与服务人员农机驾驶操作员3农牧渔业农林专用机械操作与服务人员农机修理工3农牧渔业农林专用机械操作与服务人员农机服务经纪人2农牧渔业农业加工制造人员园艺产品加工工2农牧渔业农业加工制造人员棉花加工工3农牧渔业农业加工制造人员热带作物初制工2农牧渔业农业加工制造人员植物原料制取工3中国人寿财产保险股份有限公司职业等级分类表

商业健康保险的定义及分类研究(精)

[摘要] 对商业健康保险的定义及分类不统一,造成了健康保险统计数据的混乱,这不仅不能正确反映商业健康保险的发展状况,而且为专家学者的学术研究和领导决策提供了不实信息。根据各国对健康保险的定义及分类分析,我国商业健康保险应定义为:以被保险人的身体为保险标的,保证被保险人在疾病或意外事故所致伤害时的直接费用或间接损失获得补偿的保险,包括疾病保险、医疗保险、收入保障保险和长期看护保险。 一、商业健康保险的定义问题 目前,我国各保险公司对健康保险的定义及分类不统一,是在健康保险专业化经营过程中所遇到的普遍问题。对于哪些险种应该纳入健康保险专业化管理,有的认为重大疾病保险的精算和形态与寿险相似,不是健康保险,不需按健康保险来进行专业化管理;有的认为健康保险与财产保险类似,只包括一年期及一年期以下的险种,长期险不是健康保险;还有的认为健康保险只包括可单独销售的主险,附加医疗险种不是健康保险……以上各保险公司的分歧,直接造成了统计数据的严重混乱。(见表1) 从表1可以看出,不同途径的统计数据相差甚远,而且同一途径的数据亦不合常理,如《中国保险年鉴》中1999年收人为39亿元,2000年反而下降至30亿元,同样,中国保险监督管理委员会网站提供的2001年的保险费收入比2000年下降了4个亿,而各保险公司的事实却是健康保险的业务各年均在大幅增长,如中国人寿2000年较上年增长 55%;太平洋人寿2000年较上年增长90%,2001年较上年增长158%;泰康人寿2000年较上年增长97%,2001年较上年增长98%;友邦2000年较上年增长115%,2001年较上年增长63%。 为什么不同渠道获得的数据与事实有如此大的出入?究其原因,在于各保险公司对商业健康保险的定义及分类没有一个统一的认识,保监会亦没有严格定义的商业健康保险的统计报送制度。 为了准确客观地反映我国商业健康保险的现状,为学术研究和领导决策提供准确信息,本文在对部分国家商业健康保险的定义及分类进行分析的基础上,提出了我国商业健康保险的定义及分类建议。 二、部分国家健康保险定义及分类分析 1.德国健康保险股份公司(DKV)对健康保险的定义及分类 德国健康保险股份公司是一家专业经营健康保险的公司,目前是欧洲最大的商业健康保险公司,该公司的险种被明确定义为:“补偿因疾病和意外事故而导致的经济损失的险种”,分为医疗费用保险、住院日额津贴保险和收入损失补偿保险(即失能保险)三种类型。从补偿的性质上来看,前两类保险主要是补偿被保险人在接受治疗的过程中所需的直接医疗费用支出,而收入损失补偿保险补偿的则是被保险人因健康受损带来的间接经济损失。

我国商业健康保险发展存在的问题及对策研究毕业论文

毕业论文 我国商业健康保险发展存在的问题及对策研究

摘要 近年来,由于环境污染、人们工作压力大等原因而引起重大疾病屡屡发生,给人们的日常生活和社会经济造成了沉重的打击,人们对健康方面越来越重视。作为国民医疗体系中重要补充作用的商业健康保险的需求越来越多,它能够充分保障被保险人的合法权益,减轻政府的经济压力,同时在维护社会经济的稳定方面具有重要作用,能够促进社会的协调发展。我国商业健康保险的发展严重滞后于社会经济发展,原因不仅有自身的问题,还存在着外部的影响因素。对此,我国根据自身情况并借鉴外国经验出台了相应的一些促进我国商业健康保险发展的对策。 商业健康保险不仅与人们的切身利益息息相关,而且已经成为人们一生当中需求最大的保险险种。我国商业健康保险市场潜力非常巨大,前景非常广阔,理应成为保险市场中的一个亮点。但是由于我国现有“低水平、广覆盖”的医疗保障体系,导致人们发展一直存在巨大的阻力。因此,就商业健康保险存在必要性和可能性进行系统分析。然后描述商业健康保险在我国的发展现状,阐述商业健康保险存在的自身问题。而后对这些问题进行原因分析。最后借鉴德国和美国的成功发展的案例对我国的商业健康保险提出改进和完善的对策。让商业健康保险的作用得到完整的发挥,从而保证社会和谐与稳定。 关键词商业健康保险;现状;问题;对策

ABSTRACT In recent years, due to environmental pollution and working pressure, significant diseases occur repeatedly, that is a heavy blow to people's daily life and social economy. So People give more consideration to their health problem. Commercial health insurance plays an important role in the system of National Health and people have a higher requirement for commercial health insurance. It can fully protect the legitimate rights and interests of consumers, to reduce the economic pressure on the government, while maintaining social stabilizing the economy plays an important role in promoting the coordinated development of society, has a very important practical significance. This paper focus on the essential attribute of commercial health insurance to expend, the text is divided into four parts, the first part analyzes the current situation of the development of commercial health insurance in China for the formation of basic health insurance knowledge theory. The second part analyzes now the development of the commercial medical insurance is far behind of the level of the economy. The reason is not only the problem of itself, but also the circumstances of the outside. The third part analyzes commercial health insurance policy, to Germany and America as an example. And it is the accumulation of experience to promote the development of commercial health insurance in China. Finally, the fourth part of the first three on the basis of the analysis, explains the measures for promoting the development of commercial health insurance in China. Keywords Commercial health insurance; Development status; Question; Countermeasures

保险的种类

保险分类的意义 一、有利于加深对保险的认识和掌握 对保险进行分类,就是要在微观上更好的认识各类保险的个性特征,从宏观上把握各类保险的共性。这对认识和掌握保险业务发展变化规律,加强对保险业的法律管理,改进保险业务经营,都具有重要意义。 二、有利于加强对保险业的法律管理 关于保险业的管理,各国政府多采取立法形式对保险业务进行分类,并根据不同业务的特点,制定不同的规范和要求。因此,对保险进行分类,是政府加强保险业法律管理的前提条件。 三、改进保险企业的经营 对保险业务进行科学分类,有利于保险企业根据险种的不同特点,制定经营策略、实行统筹规划,系统管理、科学经营、拓展业务领域、开发新险种。 1、最早保险分为水与非水险 保险分类的历史发展 2、由于人寿保险的发展,并且成为重要的保险险种, 保险分为寿险与非寿险 3、目前在美国,保险被大体分为商业保险和政策性保险 一、按保险实施方式分类 (一)强制保险与自愿保险 (1)强制保险的类型 ①由国家立法机构通过的,由中央政府颁布实施的强制保险法律或法规,一般由国家授权的保险机构提供保险,采取强制手段实施。 ②根据国家的有关法律,由地方政府通过立法程序颁布实施的地方性的法律、法规规定必须参加的保险。 ③根据政府某些行政机构发布的有关法令、法规,规定凡从事某种经营活动必须投保相应的保险,否则不允许从事和生产经营活动。 (2)开办强制保险的目的 ①维护公共利益回无辜受害人的利益,如雇主责任保险、机动车辆第三者责任保险; ②解决某些普遍存在的社会问题所需资金,如社会养老保险、失业保险和基本医疗保险,从而减少政府承担的社会保障的负担; ③解决某个领域特殊危险的保障基金的来源,如危险产品的生产,核电站的建设和使用都必须有相应的保险。 (二)普通保险与社会保险 是指保险人和被保险人双方在自愿的基础上签订保险合同而建立起的保险关系。其特点有: (1)保险双方根据自己的意愿进行选择; (2)保险责任根据保险单的规定有明确的保险期限; (3)保险责任不是自动产生,而是以投保人是否缴纳保费为前提。 (二)普通保险和社会保险 1、社会保险:国家通过立法来筹集保险基金,对一国劳动者在年老、疾病、残废、伤亡、生育、失业等情况下,给予基本经济保障的一种社会保障制度。 2、普通保险是除了社会保险以外的所有保险,包括强制保险。 (一)财产保险及其主要分类 此处所讲财产保险是指对有形财产的狭义的财产保险,加上责任保险、信用与保证保险,则

光大永明人寿光大永明人寿个人寿险职业分类表

光大永明光大永明人寿人寿人寿个人寿险职业分类表个人寿险职业分类表 大分类 中分类 职业编码 小分类 类别 00一般职业 0001机关团体 公司 0001001 党政机关、企事业单位负责人和行政管理人员 1 0001002 一般科学研究人员(非有毒、危险接触) 1 0001003 企事业单位外勤业务员 2 01农、林、牧、渔业 0101农业 0101001 农场经营者(不亲自作业) 1 010100 2 农业技师 2 010100 3 农作物种植(谷豆棉麻蔬果药花卉) 2 010100 4 农业机械之配备、操作、修理人员 3 010100 5 农副产品加工生产工人 3 0101006 沼气工程施工人员 5 0102林业 0102001 林业育种育苗 2 0102002 造林人员 4 0102003 林业养护管理人员 4 0102004 林木采伐工人 5 0102005 林木运输工人 5 010200 6 林木病虫害防治人员 4 0102007 森林防火人员 拒保 0103畜牧业 0103001 畜牧场经营者(不亲自作业) 1 010300 2 畜牧科研人员 1 010300 3 兽医 2 0103004 牲畜、家禽养殖人员 3 0103005 猛兽饲养工 6 0103006 有毒动物饲养工(蛇、蝎子、蜈蚣等) 6 0104渔业 0104001 渔场经营者(不亲自作业) 1 010400 2 水产实验员(室内) 2 010400 3 水产养殖人员(内陆) 3 010400 4 水产养殖人员(沿海) 5 0104005 水产加工工人 3 010400 6 内陆渔船船员 3 010400 7 近海渔船船员 6 0104008 远洋渔船船员 拒保 02采矿业 0201煤炭、金属、矿石开采业 0201001 经营者(不到现场者) 1 020100 2 经营者(现场监督者) 3 0201003 坑外作业工程师、技师、领班 3 020100 4 坑外作业工人 5 0201005 工矿安全人员 4 020100 6 井下作业工人 拒保 020100 7 采石业工人 拒保 0201008 采砂业工人 拒保 0202石油天然气开采业 0202001 内勤管理人员 2 0202002 工程师 2 0202003 技术员 3

健康管理在社会医疗保险和商业健康保险中的应用研究

健康管理在社会医疗保险和商业健康保险中的应用研究 社会医疗保险(以下简称医保)和商业健康保险(以下简称商保)是国家运用保险机制对全社会人民群众的生命健康进行有效保障的重要手段和措施,它体现了政府对人民群众生命健康的关爱和重视。从一定意义上说,医保与商保的工作效果直接关系到人民群众的生活与生命质量,关系到国 民生产总值,甚至关系国家的安定团结。医保与商保的工作效果是受许多因素影响的,其中费用的控制问题是核心问题。如何既能高质量地满足群众的健康需求,又能有效地将费用控制在提供保障一方能够承受的围是一个世界性难题。根据发达国家走过的历程和我国医保与商保的现状表明,采取有效的措施,控制导致医疗费用快速上涨的根本原因,从而从根本上控制医疗费用的增长,是我们目前亟待解决的问题。 那么我们应该采取什么方法和措施,才能达到既满足群众的医疗健康的需求又控制医疗费用支出这一目的?本文拟对这些问题进行探讨。 一、导致医疗费用上升的主要原因 1、慢性非传染性疾病发病率迅速上升 随着社会经济的发展和人们生活水平的提高,我国疾病谱已经发生了很大的变化,与生活方式密切相关的慢性非传染性疾病(以下简称慢性病)已成为危害人们健康的头号杀手。以下几组数字可充分说明这一点: ●据卫生部门统计,我国疾病死亡谱发生了重大变化。上个世纪50年代,我国总死亡人口中约有24%死于生活方式疾病;到90年代末,则有约70%的人死于生活方式疾病。 ● 2004年10月由国务院新闻办公室发布了《中国居民营养与健康现状》的调查报告显示,慢性病患病率上升迅速,几种主要慢性病患病人次达到近6亿,其中高血压患病率为18.8%,估计全国患病人数1.6亿多;18岁及以上居民糖尿病患病率为2.6%,空腹血糖受损率为1.9%。糖尿病现患病人数2000多万,另有近2000万人空腹血糖受损;成人超重率为22.8%,肥胖率为7.1%,估计超重和肥胖的人数分别为2.0亿和6 000多万;血脂异常患病率为18.6%,估计血脂异常现患人数1.6亿。 ●据《第三次国家卫生服务调查分析报告》的资料显示:我国2003年的卫生资源消耗达6500多亿元,因疾病、伤残等造成的损失大约8000多亿元,两项合计接近14000亿元。在这惊人的数字中,与生活方式相关的高血压、糖尿病、心脑血管病慢性病的医疗支出占30%以上,是十年前的5倍。 ● 2004年5月22日,第五十七届世界卫生大会做出的《饮食、身体活动与健康全球战略》决议中,预计到2020年慢性病引起的死亡率、发病和残疾将占所有死亡的73%(比2002年上升13%)和全球疾病负担的60%(比2002年上升13%)。这种状况如果不采取有效的措施加以遏制,将给国家的安定团结和百姓的生命健康带来重大隐患。 2、慢性病防治中存在的根本性问题 (1)只对症不对因。

健康保险都有哪些种类

健康保险都有哪些种类? 随着人们对健康的愈加关注,健康保险成为了不少消费者投保的热门险种之一。那么健康保险可以细分为哪些种类呢?如果您还不清楚,就快来了解一下吧 健康保险按照保险责任的不同可以分为重大疾病保险、医疗费用保险和收入补偿保险。 重大疾病保险是在被保险人患了约定的重大疾病后,按照约定一次性给付保险金的保险。一般来说,重大疾病保险所承保的疾病都是些对生命危害大,治愈率低的疾病,比如中风、白血病等。需要注意的是,一些遗传性疾病不在保险范围内。而且,重大疾病保险都有一段观察期,因保险公司和险种的不同,观察期的时间长度也不尽相同,一般有60天、90天、120天等几种。某些特定的疾病还会单独列明观察期期限。观察期内期间,即使查出保险责任之内的疾病,保险公司也不负保险责任。 医疗费用保险有门急诊和住院医疗费用保险两种。前者一般限于意外伤害门急诊,因疾病引起的门急诊保险,目前只存在于某些团险中。住院医疗费用保险则分为意外住院医疗和综合住院医疗费用保险,对住院中发生的手术费、药费等医疗开支按比例给付。综合医疗费用保险,无论是因为意外或者疾病住院治疗,都将按合同给付保险金,故而费率比意外住院医疗要高。此类保险生效后通常有1个月的免责期,但若因意外伤害而住院除外。有些慢性疾病如扁桃腺、疝气的免责期将特别规定,有的为120天。需要提醒的是,客户若重复投保医疗费用保

险,理赔时各保险公司将遵循补偿原则,按比例给付,累积保险金总额不高于实际费用。 收入补偿保险主要是为被保险人因住院医疗造成的收入损失做出一定补偿,以住院补贴保险为代表。保险公司按照保险合同约定的每日住院补贴额度,乘以实际住院天数每天给付保险金。目前市场上,住院补贴最高每年不超过180天。有些公司还推出了重症监护病房的特别费用补贴。 健康保险按给付方式划分,一般可分为三种: 1、给付型,保险公司在被保险人患保险合同约定的疾病或发生合同约定的情况时,按照合同规定向被保险人给付保险金。保险金的数目是确定的,一旦确诊,保险公司按合同所载的保险金额一次性给付保险金。各保险公司的重大疾病保险等就属于给付型。 2、报销型,保险公司依照被保险人实际支出的各项医疗费用按保险合同约定的比例报销。如住院医疗保险、意外伤害医疗保险等就属于报销型。 3、津贴型,保险公司依照被保险人实际住院天数及手术项目赔付保险金。保险金一般按天计算,保险金的总数依住院天数及手术项目的不同而不同。如住院医疗补贴保险、住院安心保险等就属于津贴型。 健康险对保障人身健康来说,是必备的险种。专家建议,每人都需要一份健康险。

人寿保险、健康保险与人身意外伤害保险

第六章 第一节人身保险基本条款(169-179) 一、人身保险预备知识 二、人身保险合同的特殊条款 一、人身保险预备知识 (一)人身保险学科体系及特点 (二)人身保险标的、保险事件比较 (三)人身保险合同的特殊法律特征 (四)人身保险合同投保人条件 2、人身保险特点 (1)人身保险事故的特点 (2)人身保险产品的特点 (1)人身保险事故的特点 ①寿险事故发生具有必然性 ②健康险、意外险事故发生具有偶然性 ③死亡风险随被保险人年龄增长而增长 (2)人身保险产品的特点 ①人们不愿意正视意外事故与死亡 ②人身保险基本为自愿保险 ③储蓄型寿险产品替代性强 ④人身保险产品设有犹豫期 (二)人身保险标的与保险事件比较 (三)人身保险合同的特殊法律特征 1、人身保险合同是普通民事合同 2、人身保险合同是实践合同。 3、人身保险合同大多属于定额给付合同,医疗费用保险合同属于补偿性合同。(四)人身保险合同投保人条件 1、具有完全民事权利能力和行为能力 2、对被保险人具有保险利益 3、按约定缴纳保险费 二、人寿保险合同的基本条款 (一)有关保险人责任的常见条款 1、不可抗辩条款 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。 自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。 2、年龄误告条款 投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险人可以解除合同,并按照合同约定退还保险单的现金价值。保险人行使合同解除权。投保人申报的被保险人年龄不真实,致使投保人支付的保险费少于应付保险费的,保险人有权更正并要求投保人补交保险费,或者在给付保险金时按照实付保险费与应付保险费的比例支付。

寿险保险知识问答含答案

1.华夏保险的设立时间是() A.2004年 B.2005年 C.2006年 D.2008年 2.以下哪项不是华夏保险的公司愿景() A.客户利益最好 B.报酬福利最好 C.业务成长最好 D.企业成长最好 3.华夏保险的核心价值观是() A.让华夏充满爱 B.客户利益至上 C.绩效第一 D.向解放军学习 4.2009年2月28日,十一届全国人大常委会第七次会议表决通过了新修订的保险法新修订的保险法更强调保护投保人、被保险人的合法权益。新保险法正式实施为2009年()。 A.7月1日B.8月1日C.9月1日D.10月1日 5.根据国务院授权,中国保险监督管理委员会(简称:保监会)是全国商业保险的主管部门,依法对保险业实施监督管理。保监会成立于()年。 A.1995B.1996C.1998D.2001 6.1865年,我国第一家民族保险企业()创立。 A.仁济和保险公司B.大安产物保险公司 C.中国人民保险公司D.上海华商义和公司保险行 7.下面属于人身危险的是()。 A.信用危险B.财产危险C.责任危险D.健康风险 8.风险是一种不以人的意志为转移,独立于人的意识之外的客观存在。这里描述的风险特征是()。 A、普遍性? B、客观性 C、发展性? D、商品性 9.既有损失机会又有获利可能的风险是 A、自然风险? B、投机风险 C、纯粹风险? D、财产风险 10.风险管理的基本目的是。

A、识别风险 B、消灭风险? C、转移风险 D、以最小成本获得最大安全保障 11.按照保险标的分类,可将保险分为()。 A、商业保险和社会保险 B、个人保险和团体保险 C、财产保险和人身保险 D、车险和社会保险 12.人身保险公司的业务不包括。 A、人寿保险? B、健康保险 C、意外伤害保险? D、信用保险 13.()是指保险人承担赔偿或给付保险金责任的最高限额。 A、保险金额? B、保险价值 C、保险费? D、保险费率 14.以被保险人的生命为保险标的,以被保险人的生存或死亡为保险事故的保险是()。 A、人寿保险? B、健康保险 C、意外伤害保险? D、个人保险 15.在健康保险经营实务中,保险人为了控制风险、防止逆选择,通常规定一定的期间作为等待期(或观察期)。等待期的适用对象是()。 A、初次投保健康保险的被保险人 B、初次投保健康保险的投保人 C、续投健康保险的被保险人 D、续投健康保险的投保人 16.意外事故是指()。 A、不可能发生的事故? B、一定会发生的事故 C、可能发生的事故? D、不幸事件 17.分红保险的红利下面哪项解释更为准确? A、分红保险红利是固定的 B、分红保险红利是不固定的 C、分红保险红利是不固定的,但是高于同期银行储蓄。 D、分红保险红利是不固定的,红利与保险公司的经营状况有直接的关系 18.由国家(政府)通过法律或行政手段强制实施的保险是()。 A、自愿保险? B、强制保险 C、商业保险? D、人寿保险 21.保险合同中明确指定的受益人在被保险人死亡后合法领取的保险金,应()。 A、在继承人中均分 B、用来清偿被保险人生前的债务 C、作为遗产处理? D、归受益人所有 22.保险人必然要给付保险金的险种是() A、定期死亡保险 B、定期生存年金保险 C、普通意外伤害保险 D、两全保险 23.下面哪种情况下不成立法定保险利益关系:()。 A、夫妻双方? B、父母为子女 C、没有领取结婚证的男女朋友 D、雇主为雇员

医疗保险的种类

医疗保险的种类 报销型医疗保险和赔偿型医疗保险。 报销型医疗保险(普通医疗保险)是指患者在医院里所花费的医疗费由保险公司来报销。一般分门诊医疗保险与住院医疗保险。 赔偿型医疗保险(专项医疗保险)是指患者明确被医院诊断为患了某种在合同上列明的疾病,由保险公司根据合同约定的金额来给付给患者治疗及护理。一般分单项疾病保险(如癌症保险)与重大疾病保险(10种、20种及30种等重大疾病保险)。 上述两类医疗险有相同点但又有不同点,相同点是患病才能获得保险给付,不同点主要是:普通医疗险属全类型即各类疾病都能获得保险给付。专项医疗保险属专项类即某项在保险合同中明确列明的疾病或手术才能获得保险给付。保险公司推出的医疗保险常常会综合上述两大类保险的一部分来组合成。 津贴给付型医疗保险 简而言之,津贴给付型医疗保险是保险公司按照合同规定的补贴标准,向被保险人按次、按日或按项目支付保险金的医疗保险。理赔与实际发生的医疗费用无关,无须提供发票。 无论得了什么病,在治疗中花了多少钱,赔付标准不变。如果在多家公司投保,就能从多家公司得到理赔金,不管投保多少份都进行给付。这部分津贴可以对因住院产生的医疗费用之外的其他损失进行补偿,如因病假所产生的收入损失、交通费用等。

“锦上添花”的津贴给付型医疗保险通常来说,如果已经参加了社会医疗保险,则比较适合选择重大疾病保险搭配津贴给付型医疗保险。津贴给付型医疗保险与社会保险没有直接联系,只要住院或者手术,保险公司就必须赔偿。 医疗保险投保建议购买医疗保险首先要考虑的是报销医疗费用的问题,其次才能考虑到因为住院所产生的损失补偿问题,只有将基础的保障夯实,在此基础上作补充才能锦上添花。有充足社会保险保障的人士,选择医疗保险可以优先选择津贴给付型医疗保险。 保险原理在保险学中,有一个关于“健康保险是否适用补偿原则”的问题。这个问题不能一概而论。补偿原则是指“被保险人获得的补偿不能高于其实际损失”。津贴给付型医疗保险则不适用,其保险金的给付与实际损失无关。其设计原理实际是考虑被保险人在住院期间,因病假导致的工资损失,因此合同约定按住院天数给付补贴费用,它不考虑实际住院发生的费用,和实际经济损失无关,属于“定值保险”的一种。 费用型医疗保险 费用型医疗保险则是根据客户实际发生的医疗费用支出按保单约定的保险金额给付保险金。目的是补偿客户的医疗费,理赔时需要客户出具门诊或住院发票,理赔范围与“社保”基本一致。 无医保如何购买:首先投保费用型医疗保险因为根据现在的医疗水平,一般的疾病住院治疗时间为10天左右即可,投保费用型产品,合理住院医疗费用若按80%的比例报销,就可以报销大部分医疗费用。若投保津贴型医疗保险产品,通常只能在第4天获得理赔,如果住院天数是10天的话,按每日津贴250元,

人寿保险 意外伤害保险 健康保险的关系

人寿保险意外伤害保险健康保险的关 系 一、人寿保险、意外伤害保险、健康保险的定义 人寿保险是以被保险人的寿命为保险标的,以人的生存、死亡两种形态为给付保险金条件的保险。当发生保险合同约定的事故或合同约定的条件满足时,保险人对被保险人履 行给付保险金责任。 意外伤害保险是指保险人对被保险人由意外伤害事故所致死亡或残疾,或 者支付医疗费用,按照合同约定给付全部或部分保险金的保险。 健康保险是投保人和保险人双方在自愿的基础上订立合同,当出现合同中约定的被保险人患病支出医疗费用或残疾造成收入损失之类的保险事故时,由保险人履行补偿责任的 一种人身保险。 二、人寿保险、意外伤害保险、健康保险的特点 (一)、人寿保险的特点: (1)风险的特殊性;(2)业务的长期性;(3)储蓄性;(4)保险金额的定额给付性;(5)保险期限的长期性;(6)生命风险的相对稳定性及寿险保单储蓄性的特征;(7)计算技术的特殊性。 (二)、意外伤害保险的特点: (1)属于补偿性质的保险;(2)投保标准十分严格;(3)采用各种方式进行成本分摊;(4)采用一些特殊条款;(5)费率厘定方法较为特殊;(6)一般不指定受益人;(七)给付条件经常参照理赔经验。 (三)、健康保险的特点: 健康保险所承保的疾病风险具有如下几个特点:(1)疾病是由被保险人自身内在的原因引起的,而非由于明显的外来因素引起。(2)疾病不是由长期存在的原因引起的,而是由偶然的原因引起的。(3)疾病是由于非先天的原因引起的。先天性疾病和保险合同订立前存在的疾病不在健康保险的承保风险范围内。 三、人寿保险、意外伤害保险、健康保险的关系 (一)人寿保险与意外伤害保险的关系 1、人寿保险与意外伤害保险的相同点 (1)两者都是以人的身体和生命为标的的险种,都以人为直接保障对象;保险金额不是根据保险标的的价值确定,不存在超额投保和不足额投保问题;都是给付保险,不适用于财产保险的损失补偿原则和代位求偿原则。 2、人寿保险与意外伤害保险的区别 (1)保险期限不同。人寿保险合同保险期限通常较长,一般超过一年,

商业保险的分类都有哪些

商业保险的分类都有哪些? 商业保险可分为以下几类: 1、根据投保人的数量分类,可分为个人健康险和团体健康险。 2、根据投保时间的长短,可以分为短期健康险和长期健康险。投保时间长短还与投保人的数量结合构成团体短期险和团体长期险,同样与个人结合可构成个人短期险和个人长期险等。 3、按照保险责任分类 a)疾病保险是指以疾病为给付保险金条件的保险,即只要被保险人患有保险条款中列明的某种疾病,无论是否发生医疗费用或发生多少费用,都可获得定额补偿。 b)医疗保险医疗保险也称为医疗费用保险,指对被保险人在接受医疗服务时发生的费用进行补偿的保险。 c)失能保险也称为收入损失保险、收入保障保险,指因被保险人丧失工作能力而使收入、财产等受到损失的一种保险。 4、根据损失种类分类根据损失种类分类,可分为医疗费用保险、失能收入损失保险和长期护理保险。 5、根据给付方式不同分类 a)费用型保险。保险人以被保险人在医疗诊治过程中发生的合理医疗费用为依据,按照保险合同的约定,补偿其全部或部分医疗费用。 b)津贴型保险(定额给付型保险)。津贴型保险是指不考虑被保险人的实际费用支出,以保险合同约定的标准给付保险金的保险。

c)提供服务型产品。在此类产品的提供过程中,保险人直接参与医疗服务体系的管理。保险人根据一定标准来挑选医疗服务提供者(医院、诊所、医生),并将挑选出的医疗服务提供者组织起来,为被保险人提供医疗服务。 并有严格正式的操作规则以保证服务质量,经常复查医疗服务的使用状况,被保险人按规定程序找指定的医疗服务提供者治病时可享受经济上的优惠。 社会保险与商业保险之间从功能上看都是社会风险化解机制。但是社会保险保障低,规避风险能力不够,因此商业保险必不可少。

健康保险市场前景分析

编号:1321515

行业市场研究是当前应用最为广泛的咨询服务,一份专业的行业市场研究分析报告的主 要包括以下几个方面: 注:以上内容的数据和研究分析部分,在报告中的比例各占50%。 作为通用型调研报告,行业市场研究注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的健康保险行业市场研究报告,可以完成对健康保险行业系统、完整的调研 分析工作,使决策者在阅读完健康保险行业研究报告后,能够清楚地了解健康保险行业现状 和整体的发展情况,确保了决策方向的正确性和科学性。 中国产业调研网基于多年对客户需求的深入了解,全面系统地研究健康保险行业现状及 健康保险发展前景,注重信息的时效性,从而更好地把握健康保险市场变化和健康保险行业发展趋势。

1.3.2 健康险的核保差异 2012 年健康险保费收入为 862.8 亿元,同比增长 24.7% ;从 2012 年全年健康险保险公 司的经营业绩来看,健康险在 2012 年呈现出蓬勃的发展趋势。人保健康、昆仑健康、和谐 健康、平安健康 2012 年分别实现保费收入为 76亿元、 3.3亿元、 1.09亿元、 2.1亿元,分别 同比增长 66%、299%、6478%、 60.3%。 “新医改 ”政策提出 “在确保基金安全和有效监管的前提下,积极提倡以政府购买医疗保 障服务的方式, 探索委托具有资质的商业保险机构经办各类医疗保障管理服务 ”。这为专业健 康保险公司参与政府经办基本医疗保险试点、 更好地发挥健康保障和健康管理作用提供了重 要契机。同时,由政府提供政策支持和业务平台、由商业保险公司按商业化模式运作的 “结 合型 ”健康险业务试点,将面临巨大的发展空间,以此进一步提高公众的保障程度。中国经 济的飞速发展使大多数人的生活水平显著提高,从而进一步促进人们对高保障健康险的需 求,健康保险潜在市场巨大。 第一章 健康保险相关概述 1.1 健康保险的定义及特征 1.1.1 国际健康保险的定义及分类 1.1.2 我国健康保险的定义及分类 1.1.3 健康保险的基本特征 1.2 健康保险的产品类型 1.2.1 按照保障范围分类 1.2.2 按照承保对象分类 1.2.3 按照保险属性分类 1.2.4 按照给付方式分类 1.2.5 按照合同形式分类 1.3 健康险与一般寿险的区别 1.3.1 健康险自身的特殊性 1.3.3 健康险的理赔差异 1.3.4 对定点医院的管理

常见的医疗保险种类介绍

常见的医疗保险种类介绍 介绍的是几种常见的医疗保险: 1.普通医疗保险 普通医疗保险给被保险人提供治疗疾病时相关的一般性医疗费用。主要包括门诊费用、医药费用、检查费用等。这种保险保费成本较低,比较适用于一般社会公众。由于医药费用和检查费用的支出控制有一定的难度,所以,这种保单一般具有免赔额和费用分担规定,保险人支付免赔额以上部分的一定百分比,保险费用则每年规定一次。每次疾病所发生的费用累计超过保险金额时,保险人不再负责任。 2.住院保险 由于住院所发生的费用往往很高,所以住院费用就被作为一项单独的保险。住院保险的费用项目主要是每天住院费(床位费)、利用医院设备的费用、手术费用、医药费等。住院时期长短将直接影响其费用的高低,因此,这种保险的保险金额应根据病人平均住院费用情况而定。为了控制不必要的长时间住院,住院保险一般规定保险人只负责所有费用的一定百分比,而不是全部。 3.手术保险 这种保险提供因病人需做必要的手术而发生的全部费用。 4.综合医疗保险

综合医疗保险是保险人为被保险人提供的一种全面的医疗费用保险,其费用范围包括医疗和住院、手术等的一切费用。这种保单的保险费较高。一般都确定一个较低的免赔额连同适当的分担比例。 5.特种疾病保险 某些特殊的疾病往往给病人带来的是灾难性的费用支付,一般居民家庭难以承受。例如癌症、心脏疾病等。所以,人们通常要求这种保单的保险金额比较大,以足够支付其产生的各种费用。为保户提供保障的重大疾病,可以是单项,如恶性肿瘤,甚至是恶性肿瘤中某几种癌症;亦可以是多项,把约定的几种重大疾病一一列举,如恶性肿瘤,心肌梗塞、尿毒症、重要器官移植、四肢瘫痪、脑中风及冠状动脉搭桥手术等等。一旦在保险单生效之日起180天后,被保险人经一定级别的医院诊断患有保单约定的重大疾病的,可向保险公司申请给付全数的保险金额,保险责任即行终止。