财务分析方案

中小企业财务分析方案一:企业状况概述(不同企业实际情况不同)1?公司行业描绘,发展前景展望

2 ?经营范围,主营业务概略

2企业现状分析(选用)

(1)SWOT 分析

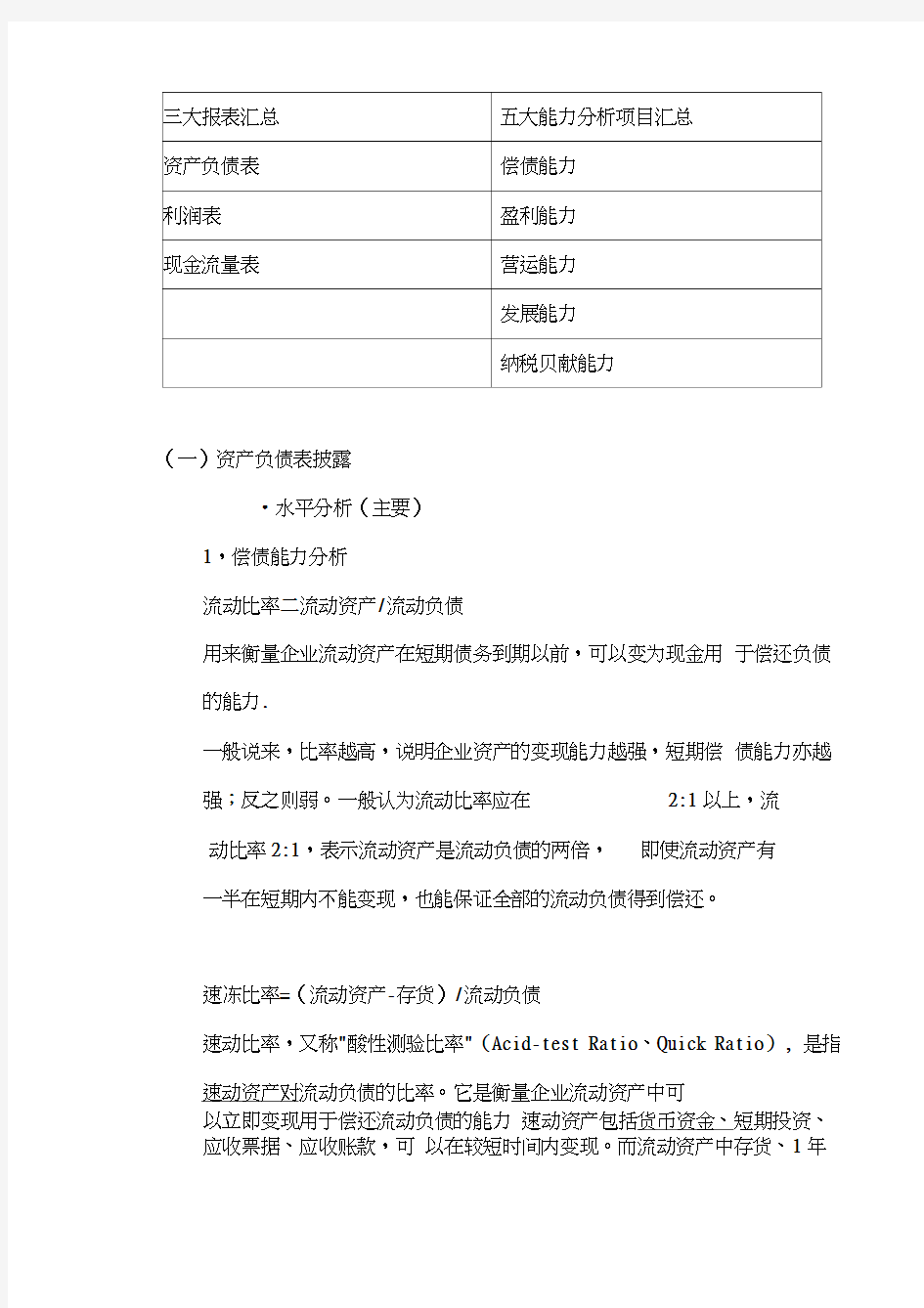

(2)波特五力模型(选用)

二:财务状况数据详解及五大能力分析

(一)资产负债表披露

?水平分析(主要)

1,偿债能力分析

流动比率二流动资产/流动负债

用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力.

一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流

动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有

一半在短期内不能变现,也能保证全部的流动负债得到偿还。

速冻比率=(流动资产-存货)/流动负债

速动比率,又称"酸性测验比率"(Acid-test Ratio、Quick Ratio), 是指

速动资产对流动负债的比率。它是衡量企业流动资产中可

以立即变现用于偿还流动负债的能力速动资产包括货币资金、短期投资、应收票据、应收账款,可以在较短时间内变现。而流动资产中存货、1年

相关主题