紫杉醇行业报告

紫杉醇行业研究报告

一. 紫杉醇原料药供大于求,先进生产工艺构成企业核心竞争力。

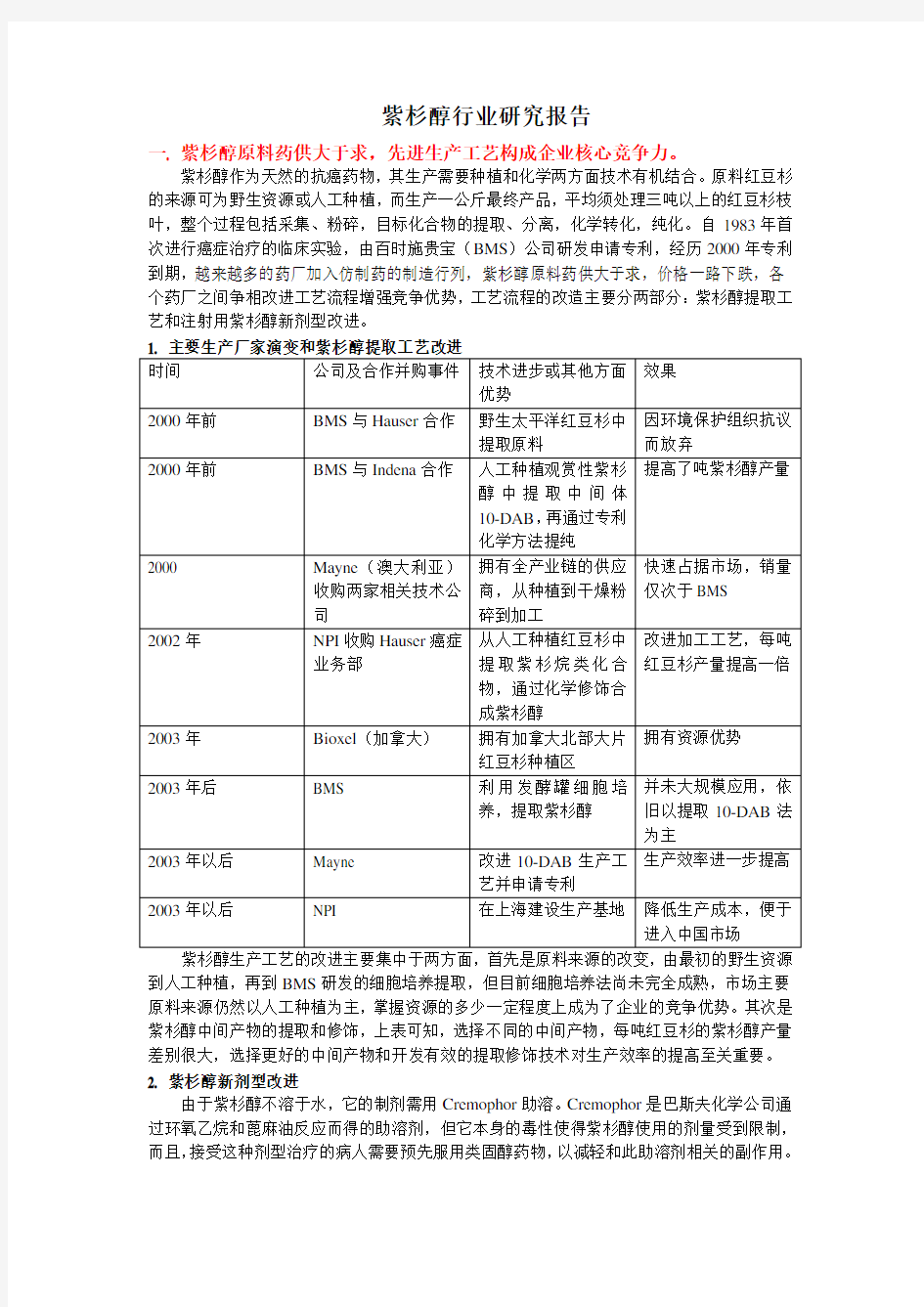

紫杉醇作为天然的抗癌药物,其生产需要种植和化学两方面技术有机结合。原料红豆杉的来源可为野生资源或人工种植,而生产一公斤最终产品,平均须处理三吨以上的红豆杉枝叶,整个过程包括采集、粉碎,目标化合物的提取、分离,化学转化,纯化。自1983年首次进行癌症治疗的临床实验,由百时施贵宝(BMS)公司研发申请专利,经历2000年专利到期,越来越多的药厂加入仿制药的制造行列,紫杉醇原料药供大于求,价格一路下跌,各个药厂之间争相改进工艺流程增强竞争优势,工艺流程的改造主要分两部分:紫杉醇提取工艺和注射用紫杉醇新剂型改进。

紫杉醇生产工艺的改进主要集中于两方面,首先是原料来源的改变,由最初的野生资源到人工种植,再到BMS研发的细胞培养提取,但目前细胞培养法尚未完全成熟,市场主要原料来源仍然以人工种植为主,掌握资源的多少一定程度上成为了企业的竞争优势。其次是紫杉醇中间产物的提取和修饰,上表可知,选择不同的中间产物,每吨红豆杉的紫杉醇产量差别很大,选择更好的中间产物和开发有效的提取修饰技术对生产效率的提高至关重要。2. 紫杉醇新剂型改进

由于紫杉醇不溶于水,它的制剂需用Cremophor助溶。Cremophor是巴斯夫化学公司通过环氧乙烷和蓖麻油反应而得的助溶剂,但它本身的毒性使得紫杉醇使用的剂量受到限制,而且,接受这种剂型治疗的病人需要预先服用类固醇药物,以减轻和此助溶剂相关的副作用。

正在研发中的剂型及研制进度如下:

助溶技术公司研制进度

Ⅲ期临床

血清白蛋白包裹American Pharmaceutical

Partners(APP)

Cell Therapeutics Ⅲ期临床

将紫杉醇和可生物降解的聚

谷氨酰胺多聚体相联接

Sonus Pharmaceuticals Ⅱ期临床

运用维生素E和表面活性剂

传送紫杉醇

作用也相对较小,因此新剂型药物的上市也是各大药厂中下一步竞争的焦点。

二. 2000年BMS紫杉醇专利到期,全球总销售额进入下降期,但中国市场仍处上升阶段。

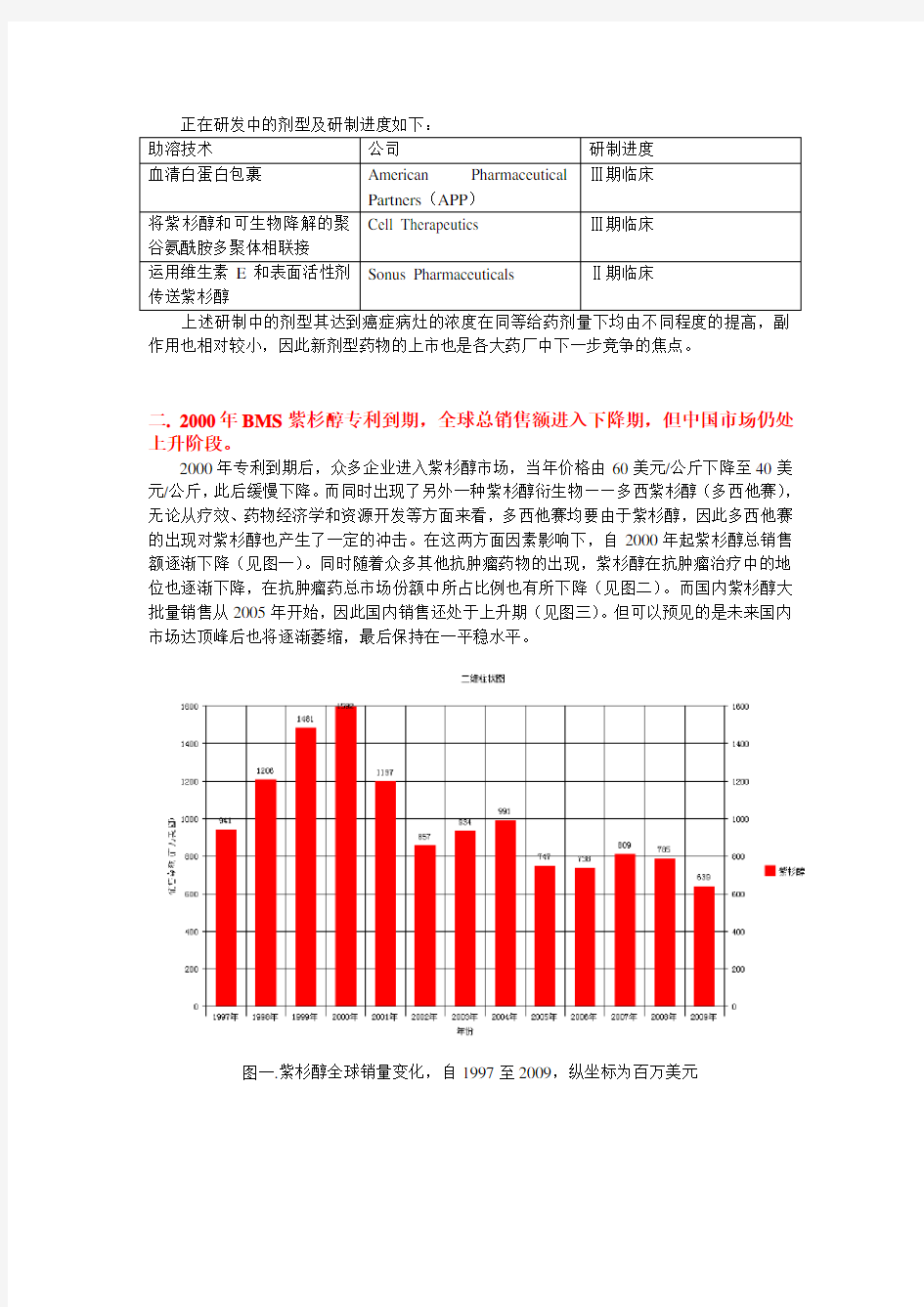

2000年专利到期后,众多企业进入紫杉醇市场,当年价格由60美元/公斤下降至40美元/公斤,此后缓慢下降。而同时出现了另外一种紫杉醇衍生物——多西紫杉醇(多西他赛),无论从疗效、药物经济学和资源开发等方面来看,多西他赛均要由于紫杉醇,因此多西他赛的出现对紫杉醇也产生了一定的冲击。在这两方面因素影响下,自2000年起紫杉醇总销售额逐渐下降(见图一)。同时随着众多其他抗肿瘤药物的出现,紫杉醇在抗肿瘤治疗中的地位也逐渐下降,在抗肿瘤药总市场份额中所占比例也有所下降(见图二)。而国内紫杉醇大批量销售从2005年开始,因此国内销售还处于上升期(见图三)。但可以预见的是未来国内市场达顶峰后也将逐渐萎缩,最后保持在一平稳水平。

图一.紫杉醇全球销量变化,自1997至2009,纵坐标为百万美元

图二.紫杉醇占抗肿瘤药物市场份额

图三.紫杉醇在国内22个重点城市年销售金额,上图为2005-2009年情况,销售额由3200万升至6800万,此22重点城市于全国销售比例基本为1:4,因此国内总市场规模由1.2亿

升至2.8亿

三. 国内市场生产企业多,集中度高,处于不断整合过程中。

目前国内市场鱼龙混杂,生产厂家众多,行业壁垒不高。但由于抗肿瘤药物质量要求高,所以医生和患者更倾向于购买大型药厂的产品,导致行业集中度高,其中南京思科,施贵宝(美)和福尔丁(澳),太极集团市场份额名列前四位,占据了超过60%的市场(见图四),行业相对垄断,高端市场仍以进口为主。且紫杉醇已经进入国家医保目录,属于乙类医保,一方面医保为患者减轻负担,更多的患者可选择使用,另外一方面也限制了产品价格。因此成本和质量两方面的要求使得大型生产企业具有更多的优势,推动了产业整合的过程,尤其

在未来市场总量缩小后,小公司生存将更加困难。

图四.紫杉醇各生产企业销售额占总市场比例