我国生物柴油现状存在问题及未来展望1

第四章我国生物柴油现状存在问题及未来展望

1发展历史回顾

从 2004年底开始, 两方面原因决定了生物柴油产业的迅速发展:一是原油的价格从 65美元 /桶左右一下子爆涨到 75美元 /桶直指 80美元 /桶;另外由于非典和禽流感的爆发,对饲料行业造成了巨大的冲击,饲料油大量库存,没有销路。在这样的双重压力下,一些原本从事成品油销售和油脂加工的企业纷纷各方寻求技术, 争相上马生物柴油项目去扭转产品销售的被动局面,而各种民间组织也纷纷投入, 一度形成国内生物柴油产业轰轰烈烈的局面;此时南方苏、浙、闽、粤四省又恰逢资本转型期, 大量的在改革开放初期开始创业的私营企业在完成了前期的资本积累后急需寻求新的经济增长点, 生物柴油项目由于其特有的产业性质, 与南方各省资本原始积累期产品需要大量外销的情况截然不同, 能源尤其是燃料油在南方市场巨大, 各种因素促使生物柴油项目在国内尤其是在南方形成了星火燎原之势。

2005年是国内生物柴油上马投资进入高峰期, “酸化油、地沟油、潲水油、脂肪酸” 等原料油价格从原来的不足 2000元 /t飙升至 2800元 /t左右;面对石油资源的日益短缺和生物柴油行业的发展形式, 国家也加快了相关政策和法律的制订, 最先出台的是《中华人民共和国可再生能源法》 ,这部于 2005年出台、 2006年元月 1日开始实施的国家大法确定了生物柴油作为可再生能源的地位, 为生物柴油的发展奠定了基本方针,同时,发展改革委员会、科技部、财政部、林业

局、农业部及各地方经济委员会、科技、财政、林业、农业主管部门也根据本法出台了一系列对生物柴油的优惠政策和扶持办法, 使生物柴油这个新生事物得到了各界的一致认同。为规范行业标准, 国家标准化委员会于 2007年 5月颁布了“柴油机燃料调和用生物柴油(BD100”标准,目前该标准仍处于推荐执行的阶段。2006~2008年是国内绝大多数生物柴油企业的成长之年, 很多企业的技术引进和设备投资安装调试阶段, 加上技术资金原料等众多问题, 企业出现了两极分化的局面, 一些企业借此机会得到了很好的收益, 而另一些企业则只能是望油兴叹。

2008~2009年的经济危机使得很多企业彻底败下阵来,但给一些具备一定经济实力同时坚守生物柴油产业的企业提供了机会。随着国家一系列优惠政策的出台,以及生物柴油消费税的免除, B5生物柴油标准的颁布都使企业的生存压力大大缓解, 行业未来发展前景一片光明。

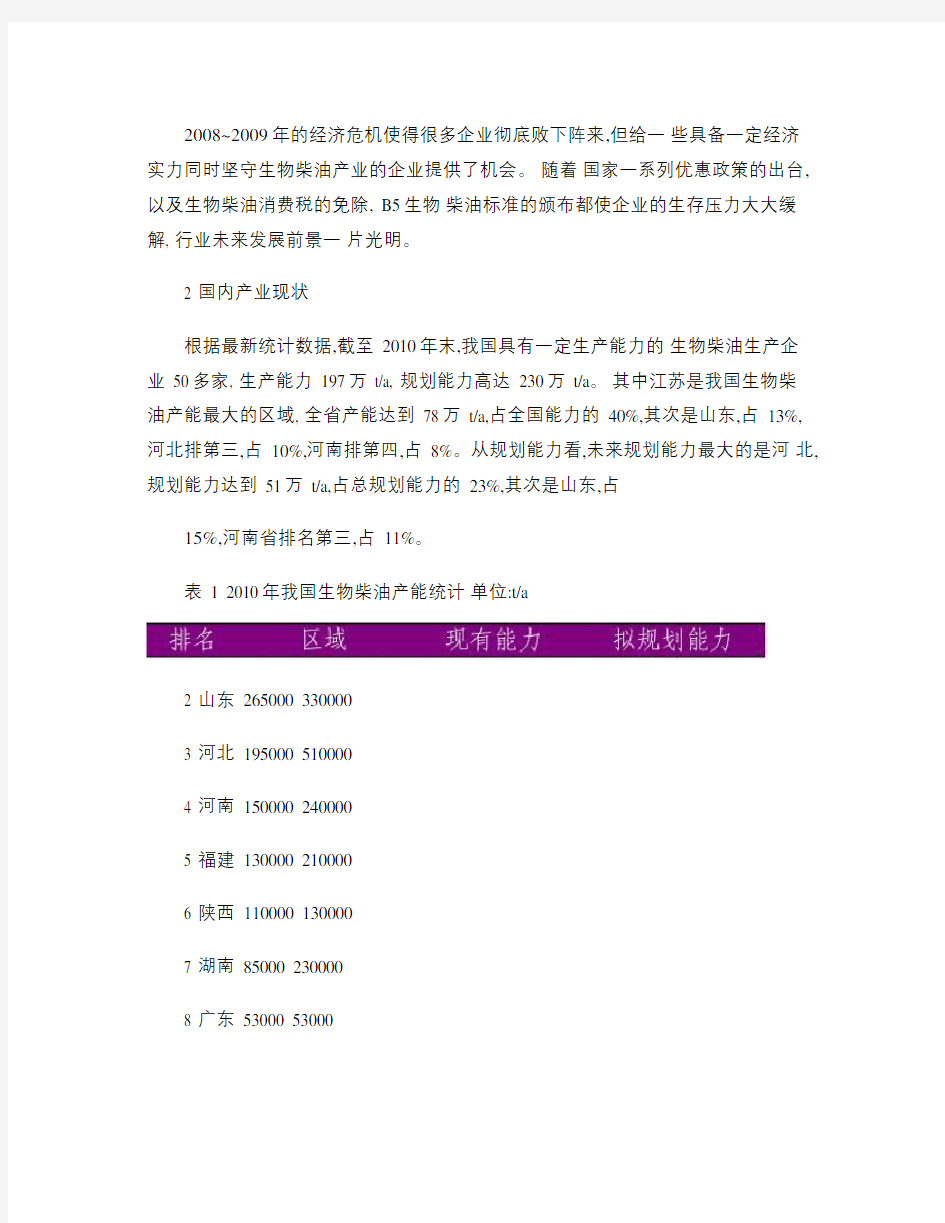

2 国内产业现状

根据最新统计数据,截至 2010年末,我国具有一定生产能力的生物柴油生产企业 50多家, 生产能力 197万 t/a, 规划能力高达 230万 t/a。其中江苏是我国生物柴油产能最大的区域, 全省产能达到 78万 t/a,占全国能力的 40%,其次是山东,占 13%,河北排第三,占 10%,河南排第四,占 8%。从规划能力看,未来规划能力最大的是河北,规划能力达到 51万 t/a,占总规划能力的 23%,其次是山东,占

15%,河南省排名第三,占 11%。

表 1 2010年我国生物柴油产能统计单位:t/a

2 山东 265000 330000

3 河北 195000 510000

4 河南 150000 240000

5 福建 130000 210000

6 陕西 110000 130000

7 湖南 85000 230000

8 广东 53000 53000

9 海南 50000 60000 10 山西 45000 20000 11 浙江 30000 30000 12 天津 20000 60000 13 上海 18000 18000 14 四川 12000 100000 15 湖北 11500 80000 16 重庆10000 50000

图 4 我国生物柴油产能分布状况

图 5 我国拟规划生物柴油生产能力分布图

虽然我国生物柴油现有能力和拟规划能力非常大,但是 2010年实际产量却只有40万~50万 t ,装臵开工率只有 20%~25%。出现这种现象的原因很复杂,主要是原料供应不足,也有一些其他原因。 (1新一轮投资热潮:随着国家层面和地方政府层面各种利好政策的出台和进一步完善,尤其是“十二五规划”中把循环经济及生物质能源列为国家战略性新兴产业发展目标, 必将带动新一轮生物柴油产业投资热潮。与2005~2006年的投资热潮不同的是,新一轮投资的强度和力度将更大、更理智,另外, B5标准的出台、消费税的取消以及国家对于食品安全尤其是地沟油回流餐桌时间的高度重视, 在

生物柴油产业的市场开拓、税收优惠及原料供应等方面给出全面利好,新一轮生物柴油投资将在一个更高的层次上进行。

(2原料供应走向规范:近期国家关于餐厨垃圾治理的相关政策和法规以及针对地沟油事件的打击力度加强, 一方面对于保障人民食品安全筑起屏障,同时将会进一

步引导废弃油脂的收集、加工、销售走向规范。就目前来说, 虽然一些原料供应商的经营现状存在严重问题,但可喜的是其中的绝大部分都已经认识到需要尽快进入规范经营,否则将难以生存, 能够开具正规发票的原料供应商逐渐增加,原料质量也趋向标准并向较高层次进步,供应 -采购之间的信誉在日益增强, 这对于行业的健康发展极为有利。改善原料供应不足的状况一方面要靠政府政策到位, 另一方面也需要生物柴油企业自身的发展与提高。

(3市场需求强劲:我国石化柴油的消费量在 2010年是 1.5亿 t , 这就意味着如果B5调和柴油在国内试销将需要约 750万 t 生物柴油。从 2010年到目前,国内生物柴油企业开工率大幅提高,因为市场需求数量和价格都超过了往年,预计 2011年国内生物柴油实际产量将接近或突破 100万 t 大关。目前 B5标准仍仅在海南进行封闭推广运行,没有在全国范围内试点, 一旦试点开始运行, 对于生物柴油的需求会大幅增长。

图 6 我国生物柴油产能增长预测

综上所述,目前国内生物柴油产业总的局面是政策利好,原料供应有一定改善,产业化技术日渐成熟,市场需求强劲。

3 存在问题

由于国家原油进口压力越来越大, 各种利好政策尤其是生物柴油免征消费税、B5标准等政策出台,国内生物柴油产业逐渐走上了正轨,但是仍面临很多问题,主要表现在:由于一些政策之间缺乏有效的协调, 原料供应紧张; 产品进入成品油销售系统还面临一些具体的实施政策问题,以及生物柴油技术进步力度不足等。

3.1政策层面

自 2006年《可再生能源法》发布以来,国家各个部委单独或联合颁发了很多对于生物柴油产业的鼓励政策, 对于行业的发展起到了极大的促进作用; 但是, 这些政策在执行过程中一方面与已有的其他政策互相不协调,更重要的是政府的宣传力度不足,主要表现在,一

是很多地方和企业对于这些扶持政策知之甚少, 或者对于政策的具体执行没有经验,无法贯彻,使得很多政策成了“望梅止渴”的空中楼阁;二是,国家很多政策缺乏具体实施细则,有些政策随着时间的推移已经发生变化, 建议相关部门针对现有政策进行梳理, 从而制定出完整、协调的政策体系。

3.2原料供应

原料供应从生物柴油产业起步开始就是制约行业发展的主要因素之一。由于我国的具体国情所限, 国家对于整个生物质能源的发展原则是“不与民争粮,不与粮争地” ,这样就注定生物柴油企业只能采用废弃油脂为原料。基于多种原因,我国的废弃油脂收集、加工、销售长期以来一直处于无序经营状态。同时,我国食用油、饲料油资源紧张, 在利益的驱动下, 致使生物柴油所需原料中的一大部分通过其他渠道流入餐桌或者进入食物链, 进而造成生物柴油产业原料供应不足、成本高的不利局面,更严重的是危害了人民食品安全;虽然国家、地方政府已经颁布了多项关于废弃油脂尤其是餐厨废油的管理办法,但由于缺乏可操作性,到目前为止,很大一部

分废弃油脂收集、加工、销售依然处于无照、无序状态。令人欣慰的是,在国家十二五规划中明确提出“到十二五末期, 城市污水处理率和生活垃圾无害化处理率分别达到 85%和 80%。”的具体目标, 相信在国家、地方、企业的共同努力下,废弃油脂的收集、加工、销售会逐步走向正规, 改善生物柴油行业的原料来源现状。

3.3技术层面

我国的生物柴油产业技术起步于 2002年, 至今已经近 10年, 其间国家、地方、企业投入了大量的资金、人力和物力, 截止本文发稿, 我国共申请各种生物柴油有关专利超过 1000件,发表的各种论文约 1200篇,专著约 30本 (册 ,这些技术资源对于我国生物柴油产业技术进步的正面作用是不可磨灭的。但是我们也应该清醒的看到, 科学研究与实际产业化的结合还有一定的差距, 很多科研单位重成果取得轻实际应用, 造成我国生物柴油科研与产业脱节现象, 需要引起足够的中试。

3.4市场准入

虽然在《中华人民共和国可再生能源法》中明确规定:“石油销售企业应当按照国务院能源主管部门或者省级人民政府的规定, 将符合国家标准的生物液体燃料纳入其燃料销售体系” ,也先后出台了 BD100、 B5标准, 但距离生物柴油实际纳入成品油销售体系还有距离; 至今为止,仅仅是中海油在海南试行 B5的封闭运行,其他地区生物柴油依然无法正式进入成品油销售体系, 虽然目前有生物柴油企业如广东佛山山水正和、青岛福瑞斯、河北东安等企业在各自的应用领域中进行了成功的尝试, 但依然是企业的自身主动行为, 没有得到正式的行业准入, 因此生物柴油全面进入我国成品油销售系统还需要各级有关部门与企业共同努力。

4 行业发展展望

目前, 国内生物柴油的形势很好, 在国家十二五规划中大力强调发展循环经济,提倡减量化、资源化、再利用,这对于以生物质资源为原料的生物柴油产业是极为有利的; 十二五规划中明确提出在十二五末期城市生活垃圾无害化处理率达到 80%以上,这对于解决生物柴油原料供应是雪中送炭; 另外国际原油价格长期高位运行,

能源供应进一步紧张, 生物柴油产品利润空间增加, 进入成品油销售领域的脚步加快; 很多大型企业和投资财团对于这种新型绿色能源进一步增加了认识,投资意图明显增强,会极大促进行业的资源、技术、人才、市场的整合。总之 2011年后的国内生物柴油产业是大有希望,未来将在以下几个方面有所突破:

4.1政策层面

现有的生物柴油政策, 从基本法律到投资补贴乃至产品税收优惠都已经初见雏形, 形成了基本完整的框架结构, 未来的任务就是政策的细化并向更具可操作性方向努力, 同时国家也在加大宣传力度和服务意识, 让生物柴油企业更好的理解、利用国家的各项优惠政策,使我国的生物柴油产业向健康、良性的轨道前进。同时各地方政府根据国家的基本政策、法规制定适合本地区生物柴油产业发展的长期规划,充分考虑、发挥各个地方的原料、人才、资金、市场的不同特点和优势, 走出具有地方特色的生物柴油之路。目前地方发展生物柴油产业需要注意以下几个方面的问题:

(1关于餐厨垃圾等废弃油脂的处理:根据十二五规划以及此前发布的有关餐厨垃圾无害化、资源化、再利用方面的相关政策,逐步细化政策的可操作性, 加大源头监管力度, 引导餐厨垃圾等废弃油脂走入生物柴油企业变为绿色能源, 鼓励生物柴油企业积极参与废弃油脂的资源化利用, 使地沟油远离餐桌, 保障人民食品安全。另外建议为保证打击地沟油所取得的成效, 吸取山东格林公司的教训, 建议各地停止或者严格审批新上生物柴油立项, 对现有生物柴油企业进行详细审核, 保证地沟油进入真正的生物柴油企业, 真正做到地沟油的安全资源化。

(2关于能源林种植:目前在国家政策鼓励和感召下, 全国各地根据地方气候、土壤、水力、资金资源情况,种植了诸如无患子、麻风树、文冠果、黄连木、乌桕、油桐、油莎豆等多种能源林。不过根据目前的初步分析, 由于能源林依然处在育苗培育期, 国家对于能源林种植的补贴力度依然不能满足大面积种植的需要, 因此建议相关部门在进行充分调研的基础上提高能源林种植的补贴额度, 以保护和鼓励能源林种植业的发展。此外, 希望国家食用油脂、饲料油脂主管部门对于棉籽