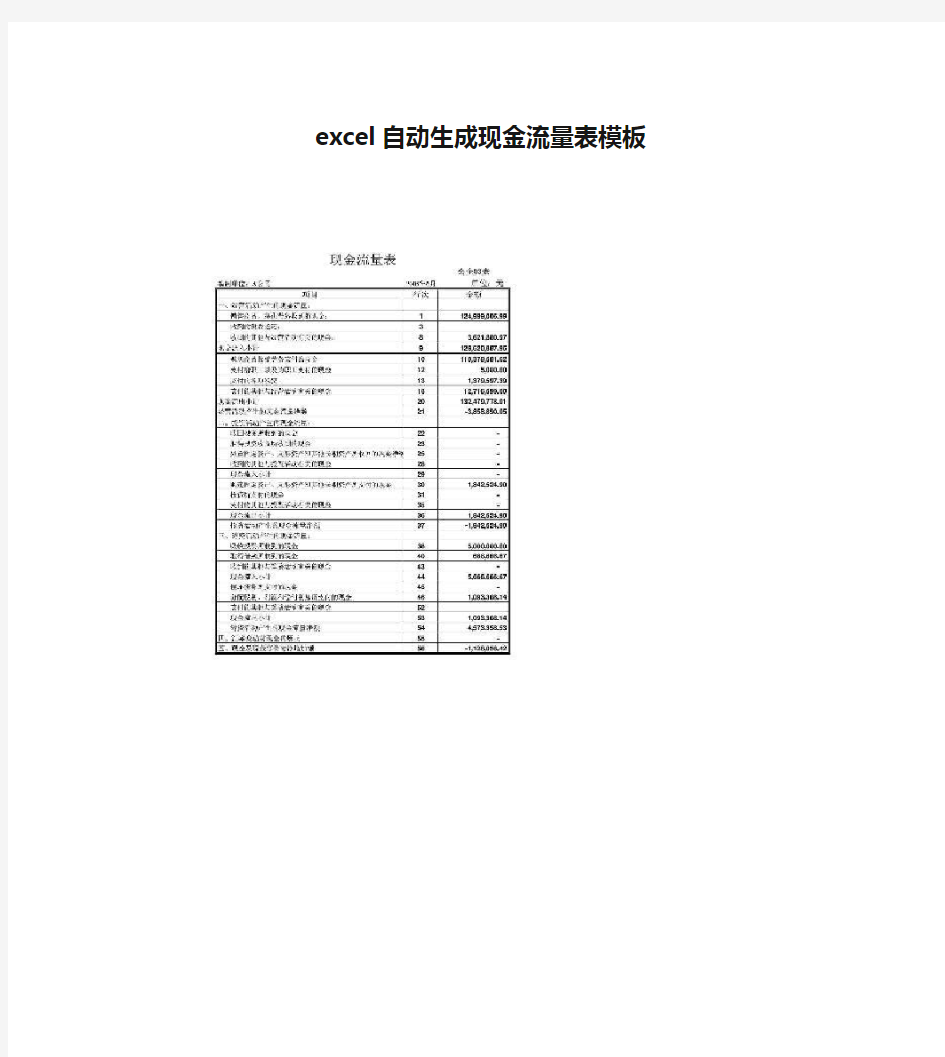

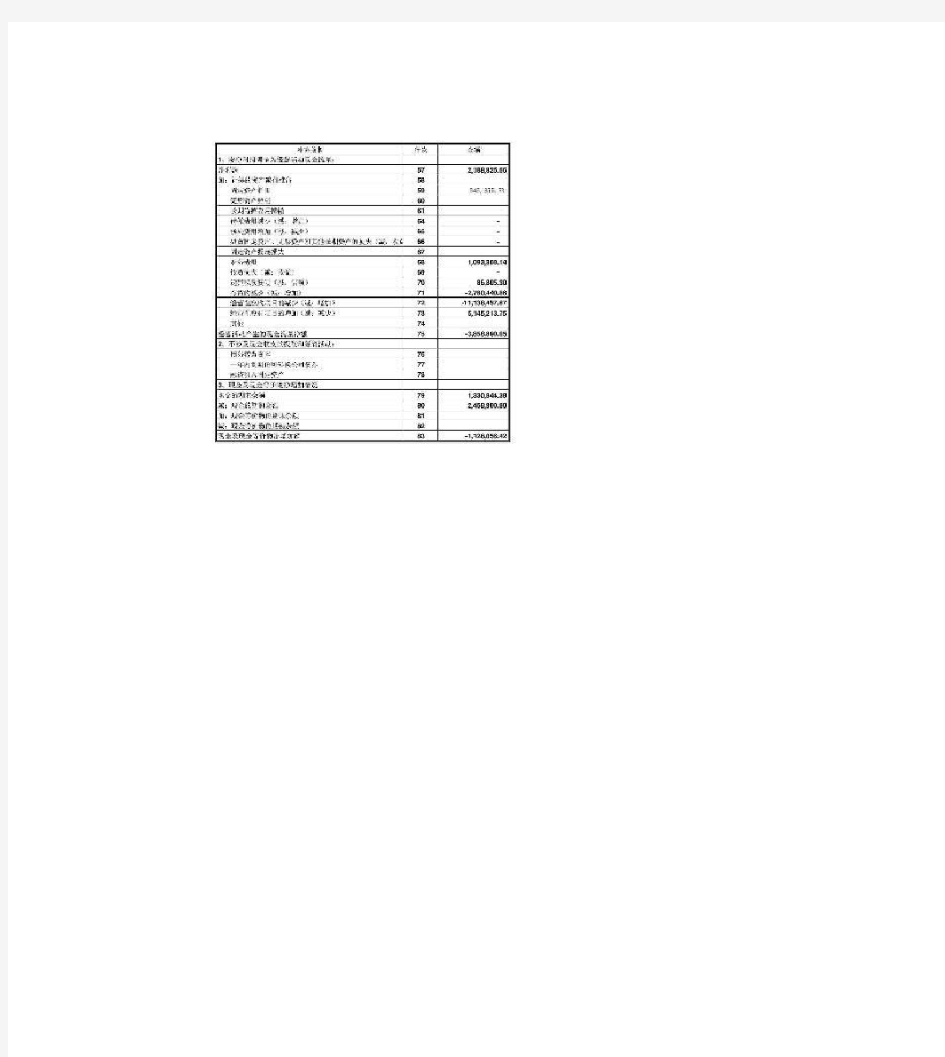

excel自动生成现金流量表模板

excel自动生成现金流量表模板

(完整word版)现金流量表分析案例

现金流量表分析 一、现金流量增减变动分析 (1)经营活动现金流入量与流出量均有所增加,增长幅度分别为1.01%和35.48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。说明该公司2006年经营活动创造现金流量的能力比较弱。 (2)投资活动现金流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小。从2006年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小于支出的现金,最终投资活动的现金流量净额呈负增长。(3)筹资活动现金流入量与05年相比无增减变化,现金流出量增长幅度达97.14%,并且现金流入量小于现金流出量,导致筹资活动现金流量净额呈现负增长。 二、现金流量结构分析

(1)现金流入结构分析 该公司各年现金流入量中经营活动所产生的现金流入量是构成现金流入量合计的主要部分,在本年度达到了99.73%。该公司的投资和筹资活动所产生的现金流入量的比重很小,现金流出量也是绝大部分由经营活动现金流出量构成,所占比重达到了91.73%。而经营活动的现金流量所占现金流量净额合计的比重却只有38.70%。从现金流量结构分析中可以看出,公司的现金流入量几乎依靠经营活动所产生的现金流量,而本年度,公司经营活动创造现金流量的却能力大幅下降。 结合以上分析看来,本年度,公司在扩大生产,销售收入和利润在大幅增加,但是经营活动的现金流量净额却在大幅减少,所以企业的经营活动创造现金的能力需要特别关注,是进一步分析的方向。 2、结合公司的年报、现金流量表和利润表分析,公司的销售商品、提供劳务收到的现金(470331.66万元)小于本期的营业收入(483070.50万元),本期应收票据和应收账款都有所增加,说明当期业务收入变现能力低,应关注应收账款的质量;公司本期购买商品、接受劳务支付的现金(421633.30万元)大于本期的营业成本(343858.43万元),而本期期末存货和预付账款的数额都大幅增加,说明公司的经营活动现金流出大幅增加是由于公司扩大生产规模和销售,增加材料采购量,导致了存货和预付账款的增加。 3、公司本年度投资活动现金流入量为317.22万元,现金流出量为21946.46万元,投资活动现金流入量远远不能满足其现金流出。本年购置固定资产等所支付的现金为20246.46万元,投资所支付的现金为1700.00万元。本年经营活动现金流量净额为—28295.12万元,筹资活动现金流量净额为—23184.74万元,经营活动和筹资活动的现金流量净额均为负数,不能满足投资活动的现金流出。这说明该公司经营活动和筹资活动创造的现金流量的能力不能满足企业规模的扩张需求,公司应该考虑是否要继续扩张规模,不能在没有资金支持的情况下扩大规模,这样会导致公司陷入资金紧张的状况,导致资金链断裂。 4、从现金流量表可以看出,东方机电公司筹资活动的现金流入主要是通过银行贷款取得,而筹资活动的现金流出主要是用来偿还借款和支付现金股利或分配利润。本年度通过银行借款筹集的资金为1000.00万元,而偿还借款的现金流出为2003.00万元,支付现金股利和分配利润的现金流出为22184.77万元。本期的借款连偿还债务都不够,更不用说分配现金股利和利

完整版现金流量表分析报告

现金流量表分析报告 1、现金流量表整体分析 2011年12月,东方航空现金净流动量为:16,031.74万元,,比上期增加10.862%:,其 中:现金收入总计:8,717.21万元,,比上期增加12.146%:,现金支出总计:-7,314.53万 元,,比上期减少9.369%:本期经营活动净现金流量是 15,892.49万元,投资活动净现金流 量是38.80万元,筹资活动净现金流量是 100.45万元;现金净流量以经营活动净流量为主。 在现金流入构成中,经营现金流入占比: 98.40%,投资现金流入占比:0.45%,融资现 金流入占比:1.15%;而上期上述指标分析别为: 98.82%、0.51%、0.67% ; 在现金流出构成中,经营现金流出占比: 100.00%,投资现金流出占比:0.00%,融资 现金流出占比:0.000%;而上期上述指标分析别为: 100.00%、0.00%、0.000% ; 从单项较上期相比较而言,经营现金流入为 8,577.96万元,大幅增加,增加11.67%, 现金流出-7,314.53万元,有所减少,减少9.37%,经营活动现金净流量为15,892.49万元, 投资现金流入38.80万元,有所减少,减少2.81%,现金流出0.00万元,基本上没有变化, 投资活动现金净流量为38.80万元,筹资现金流入100.45万元,大幅增加,增加93.43%, 现金流出0.00万元,基本上没有变化,融资活动现金净流量为 现金流量结构表 由此可见,从总体上可以看企业经营业务在现金流方面能自给自足,投资方面收益状 况良 100.45 万元。

好,但这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。现金收入增长速度大于现金支出速度,将会增加企业的现金净流量。 2、现金流入结构分析 本期实现现金流入总额为8,717.21万元,其中:企业通过销售商品、提供劳务收到的现金7,681.25万元,是企业本期主要的现金流入来源,约占本期流入总额的98.40%; 在经营活动现金收入中,销售商品、提供劳务收到的现金和收到的税费返还带来的流入占100.00%,公司经营属于正常;在投资活动现金收入中,收回投资所收到的现金和处置固定资产、无形资产和其他长期资产而收到的现金净额及取得投资收益所收到的现金带来的流入占20.00%,收到的其他与投资活动有关的现金带来的流入占80.00%,公司投资带来

金蝶迷你版—现金流量表编制方法

金蝶迷你版—现金流量表编制方法: 金蝶KIS迷你版中包含了现金流量表功能,可以自定义现金流量表,提供了现金流量表的简单快捷的制作。下面具体介绍下如何制作现金流量表。 一、打开现金流量表功能 在迷你版主界面点“工具”选择“现金流量表”,即打开现金流量表界面。 二、设置现金流量表方案 1、在现金流量表界面界面选择菜单栏的“文件”,选择“报表方案”选择之后打开报表方案管理界面,选择“新建”,输入方案名,以名称“2010年现金流量表”为例,确定即新建成功。 2、新建方案成功之后,选择“2010年现金流量表”点击“确定”打开该报表, 然后选择“时间”设置下要制作报表的时间段,然后选择“现金”指定下现金科目,指定之后点击“确定”。 3、提取数据 选择报表菜单中的“提取数据”选项或单击“提取数据”按钮,进入提取数据的操作,“时间”选择为要取数的时间段,点击“确定”。 三、T型账户 选择“报表”菜单中的“T形账户”或单击按钮,模块将弹出T形账户选择条件的界面,直接点击“确定”。 双击非现金类打开明细,选择科目后点击鼠标右键点“选择现金项目”,指定非现金科目的现金流向, 借方的非现金类的一般选择“经营活动产生—现金流入”,贷方的非现金类的一般选择“经营活动产生—现金流出”

四、报表 指定完T型账户之后选择报表菜单中的报表选项,模块弹出如图所示界面 点击“确定”就生成了“现金流量表” 金蝶财务软件KIS标准版,迷你版如何编现金流量表 如何理解现金流量表编制方法中的间接法?编制完的现金流理表需符合什么钩稽条件? 工具---用户管理---操作权限----现金流量表勾上即可. 间接法是将净利润调节为经营活动产生的现金流量,也就是在确定经营活动产生的现金流量时,以利润表净利润为起点,通过调整不涉及现金的收入、费用(如折旧、预提、摊销等)、营业外收支以及经营性应收应付等项目的增减变动,调整不属于经营活动的现金收支项目,据此计算并列示经营活动的现金流量的一种方法。所以现金流量表补充资料中的经营活动产生的现金流量净额=净利润+不引起现金变动的费用、损失—不引起现金流动的收益+与经营有关的流动资产减少或流动负债增加-与经营有关的流动资产增加工流动负债减少+应属于投资活动或筹资活动的财务费用+其他项目的调整.补充资料中的“现金及现金 等价物净增加额”与现金流量表中的“现金及现金等价物净增加额”的金额相 现金流量表操作流程及注意事项: (1)新建一报表方案 (2)指定报表时间 (3)指定现金及现金等价物科目(明细科目也必须选中) (4)进行报表项目维护(指增减) (5)提取凭证(由系统自动完成) (6)编辑T型帐户(将其中的会计科目发生额一一明细后,再一一指定为主表的各个项目,通过单击鼠标右键) (7)编辑附表二(具体操作类编辑T型帐户,将计科目发生额一一明细后,再一一指定为附表二的各个项目) (8)手工编辑补充资料(在报表项目中通过单击鼠标右键选“属性”,选“锁定植”,再直接录入相应金额) (9)自动出报表;以上9个步骤其中步骤4和8为非必经步骤,其余为必经步骤; 现金流量表的附表二中的金额是如何得来的?附表二的经营活动的现金流量=净利润-影响利润但不影响经营活动的现金流量的金额+不影响利润但影响经营活动现金流量的金额。

(完整版)现金流量表核算方法

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。 作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的。本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度。编制现金流量表按以下由易到难顺序快速完成编制: 首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”。 第二填列主表中“筹资活动产生的现金流量”各项目,并确定“筹资活动产生的现金流量净额”。 第三填列主表中“投资活动产生的现金流量”各项目,并确定“投资活动产生的现金流量净额”。 第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额”各项目是否填列正确。 第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。由于本项中“收到的其他与经营活动有关的现金”项目是倒挤产生,因此主表和附加资料中“经营活动产生的现金流量净额”是相等的,从而快速完成现金流量表的编制。 下面按以上顺序详细说明各项目的编制方法和公式: 一、确定补充资料的“现金及现金等价物的净增加额” 现金的期末余额=资产负债表“货币资金”期末余额; 现金的期初余额=资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。 一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。 二、确定主表的“筹资活动产生的现金流量净额”

现金流量表中英文版

现金流量表中英文版 现金流量表(非金融类) CASH FLOW STATEMENT(Travel enterprise) 会外年通03表 编制单位:Name of enterprise: 单位:元 项目ITEMS 行次金额 一、经营活动产生的现金流量:CASH FLOWS FROM OPERATING ACTIVITIES 1 销售商品、提供劳务收到的现金Cash received from sale of goods or rendering of services 2 收到的税费返还Refund of tax and levies 3 收到的其他与经营活动有关的现金Other cash received relating to operating activities 4 现金流入小计Sub-total of cash inflows 5 购买商品、接受劳务支付的现金Cash paid for goods and services 6 支付给职工以及为职工支付的现金Cash paid to and on behalf of employees 7 支付的各项税费Payments of all types of taxes 8 支付的其他与经营活动有关的现金Other cash paid relating to operating activities 9 现金流出小计Sub-total of cash outflows 10 经营活动产生的现金流量净额Net cash flows from operating activities 11 二、投资活动产生的现金流量:CASH FLOWS FROM INVESTING ACTIVITIES 12 收回投资所收到的现金Cash received from disposal of investments 13 取得投资收益所收到的现金Cash received from returns on investments 14 处置固定资产、无形资产和其他长期资产所收回的现金净额NetCashReceivedFromDisposalOfFixedAssets,IntangibleAssets&OtherLong-termAssets 15 收到的其他与投资活动有关的现金Other cash received relating to investing activities 16 现金流入小计Sub-total of cash inflows 17 购建固定资产、无形资产和其他长期资产所支付的现金Cash paid to acquire fixed assets,intangible assets & other long-term assets 18 投资所支付的现金Cash paid to acquire investments 19 支付的其他与投资活动有关的现金Other cash payments relating to investing activities 20 现金流出小计Sub-total of cash outflows 21 投资活动产生的现金流量净额Net cash flows from investing activities 22 三、筹资活动产生的现金流量:CASH FLOWS FROM FINANCING ACTIVITIES 23 吸收投资所收到的现金Cash received from capital contribution 24 借款所收到的现金Cash received from borrowings 25 收到的其他与筹资活动有关的现金Other cash received relating to financing activities 26 现金流入小计Sub-total of cash inflows 27 偿还债务所支付的现金Cash repayments of amounts borrowed 28 分配股利、利润和偿付利息所支付的现金Cash payments for interest expenses and distribution of dividends or profit 29 支付的其他与筹资活动有关的现金Other cash payments relating to financing activites 30 现金流出小计Sub-total of cash outflows 31 筹资活动产生的现金流量净额Net cash flows from financing activities 32 四、汇率变动对现金的影响EFFECT OF FOREIGN EXCHANGE RATE CHANGES ON CASH 33 五、现金及现金等价物净增加额NET INCREASE/(DECREASE) IN CASH AND CASH EQUIVALENTS 34

(完整word版)现金流量表计算公式汇总

一、确定主表的“经营活动产生的现金流量净额” 1、销售商品、提供劳务收到的现金 =利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额 2、收到的税费返还 =(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数 3.收到的其他与经营活动有关的现金 =营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一) 具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是: 收到的其他与经营活动有关的现金(公式二) =补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) } 公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。 4.购买商品、接受劳务支付的现金 =〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额) 5.支付给职工以及为职工支付的现金 =“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费” 6.支付的各项税费 =“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。 7.支付的其他与经营活动有关的现金 =营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付 二、确定主表的“投资活动产生的现金流量净额” 1.收回投资所收到的现金 =(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数) 该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。 2.取得投资收益所收到的现金 =利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收

用excel来编制现金流量表

用EXCEL来编制现金流量表,此法是我在审计实务中常用到的方法,虽然不能保证结果绝对准确,但能与实际能保持基本一致。实际上我认为也没有绝对准确的现金流量表,要求能95%以上准确反映企业的基本现金收支情况,我认为就可以了。 如果大家对编制现金流量表在理解上存在疑问,可以先看第二部分,编制思路和步骤说明 一、直接法编制步骤 1、将利润及利润分配表、资产负债表的科目放在一表上的纵向第一列;横向第一行则放置现金流量表的科目(建议将现金流入的部分分经营活动、投资活动、筹姿活动的明细项列在前半部;将现金流出部分放在后半部,这样方便调整); 2、将上表中所有小计、合计、计算结果的行全删掉。(包括货币资金和未分配利润) 3、在表中第二列填制备调数,其中利润及利润分配表对应填写本年发生额,资产负债表对应填写期末减期初的变动净值; 例:表中格式如下, 序 号 A B C 。。。 1 科目名称调整数销售商品提供劳务收到的现金 2 主营业务收入1000000 =B2 3 主营业务成本700000 。。。 21 应收票据=-B21 22 应收帐款=-B22 23 预付帐款 。。。 45 预收帐款=B45 。。。 78 合计—— 将每个调整数,放到影响的相应的现金流量表的科目,增减该科目的余额(负数自然就是反方向项,不影响编制公式) 大家应该明白我的意思了,即分析每一个的调整数将其数据直接纳入EXCEL表格对应列中。将所有B列的数据找到相应的位置后,求出各列对应的合计数。现在已经有了一个雏形了,下面是精细化。 4、对以下几个资产负债表科目进行借方、贷方发生额的分析,如固定资产原值,固定资产折旧,递延资产,无形资产。调整相应的项目, 比如:固定资产原值有借方数,就增加“购置固定资产支付的现金”,有贷方数就增加“处理固定资产收到的现金”;固定资产折旧,有借方数则减少“处理固定资产收到的现金”,有贷方数就减少“其他营业活动支出的现金”(入管理费用部分)或“购入商品接受劳务支付的现金”(入产品成本部分)。其余大家自己琢磨!

新准则下现金流量表的编制方法(详解版)

新准则下现金流量表的编制方法 一)经营活动产生的现金流量的编制方法 按规定,企业应当采用直接法,列示经营活动产生的现金流量。 直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法。业务简单的,也可以根据有关科目的记录分析填列。 1."销售商品、提供劳务收到的现金"项目 本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、"预收账款"及"库存现金"、"银行存款"等账户分析填列。 本项目的现金流入可用下述公式计算求得: 销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额(-应收账款增加额)+本期应收票据减少额(-应收票据增加额)+本期预收账款增加额(-预收账款减少额) 销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+营业外收入+应交税金(应交增值税―销项税额)+应收账款(期初余额―期末余额)+应收票据(期初余额―期末余额)+预收帐款(期末余额―期初余额)―当期计提的坏账准备+本期转回多提的坏帐准备―票据贴的利息―以非现金资产抵偿应收款―现金折扣 销售商品、提供劳务收到的现金=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额 注:上述公式中,如果本期有实际核销的坏帐损失,也应减去。(因核销坏账损失减少了应收帐款,但没有收回现金)。如果有收回前期已核销的坏帐金额,应加上。(因收回已核销的坏帐,并没有增加或减少应收账款,但却收回了现金)。如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。 2."收到的税费返还"项目 该项目反映企业收到返还的各种税费。本项目可以根据"库存现金"、"银行存款"、"应交税费"、"营业税金及附加"等账户的记录分析填列。收到税费的返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等 3."收到的其它与经营活动有关的现金"项目 本项目反映企业除了上述各项目以外收到的其它与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。本项目可根据"营业外收入"、"营业外支出"、"库存现金"、"银行存款"、"其他应收款"等账户的记录分析填列。 收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一) 具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是:收到的其他与经营活动有关的现金(公式二) =补充资料中“经营活动产生的现金流量 收到的其他与经营活动有关的现金(公式二) =补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) } 公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。 4."购买商品、接受劳务支付的现金"项目 本项目可根据"应付账款"、"应付票据"、"预付账款"、"库存现金"、"银行存款"、"主营业务成本"、"其他业务成本""存货"等账户的记录分析填列。 本项目的现金流出可用以下公式计算求得: 购买商品、接受劳务支付的现金=营业成本+本期存货增加额(-本期存货减少额)+本期应付账款减少额

excel现金流量表的编制步骤

excel现金流量表的编制步骤 现金流量表是企业的主要报表之一,在编制现金流量表时可以采用工作底稿法或T型账户法,也可以直接根据有关会计科目的记录分析填列。而工作底稿法和T型账户法比较复杂,采用分析填列法较为简便。用这种方法编制现金流量表,关键是如何进行分析计算。会计期间内发生的会计业务比较复杂,而现金流入和流出又分布于多个科目,分析计算的正确与否直接关系到现金流量表的信息质量。在运用分析填列法编制现金流量表的工作实践中,反复进行理论推导,使之成为易懂且便于操作的现金流量表公式,并将其与Excel 电子表格的强大功能相结合,从而为企业提供一种准确、经济、简便、灵活、适用的现金流量表编制方法。 一、基本思路 根据会计理论和现金流量表的原理,反复进行理论推导,使现金流量表的各项转换成为易懂且便于操作的现金流量表公式;转换后的每项现金流量表公式由资产负债表项目、利润表项目及少量特殊业务项目组成;然后利用Excel 表格将现金流量表公式链接起来:涉及到资产负债表项目和利润表的项目,已在现金流量表公式中由Excel自动生成,涉及到少量特殊业务的项目,则需要建立一个附件,最后只

需完成少量特殊业务项目的填列,就能直接完成现金流量表的编制了。 二、Excel现金流量表编制的具体步骤 第一步,建立“现金流量表.XLS”工作簿,在工作簿内建立“资产负债表工作表”、“利润表工作表”、“附件工作表”和“现金流量表工作表”4张工作表。 第二步,根据企业实际情况完成“资产负债表工作表”和“利润表工作表”。 第三步,通过分析将现金流量表的各项转换成为易懂且便于操作的现金流量表公式。 以“销售商品、提供劳务收到的现金”计算公式的分析为例。在分析法下,“销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+增值税销项税额+应收账款期初数-应收账款期末数+应收票据期初数-应收票据期末数-预收账款期初数+预收账款期末数+未收到现金的应收账款的减少+当期收到前期核销的坏账损失”。由于当期实现的主营业务收入和其他业务收入并不一定全部收到现金,故应减去当期净增加的应收账款后,才是当期实际收到的现金。 主营业务收入和其他业务收入加上应收账款期初数减去应收账款期末数的理论依据如下:从会计恒等式“应收账款期初数+当期借方发生额-当期贷方发生额=应收账款期

最新利用EXCEL编制现金流量表的公式 (2)

利用E X C E L编制现金流量表的公式(2)

干?货|如何利用Excel高效编制现金流量表 2014-09-18恒生财务恒生会计 建立表内外链接 打开Excel,根据企业会计准则设置两张工作表,即“现金流量表工作底稿”和“现金流量表”。包括建立表内链接和现金流量表表内链接两部分。 第一,现金流量表工作底稿表内链接。 “资产负债表资料”表内链接,主要是根据表内项目的勾稽关系建立链接。 资产“减少或增加”栏链接: C5-D5=E5;C6-D6=E6;C7-D7=E7;其他依此类推。 负债与权益“增加或减少”栏链接:D26-C26=E26;D34-C34=E34;其他依此类推。 “利润表资料”表内链接: G8=G5-G6-G7;G13=G8+G9-10-G11-G12;G21=G13+G14+G15+G18-G19;G23=G21-G22.

“现金流量项目”表内链接: C46+D46+E46=G46;C54+D54+E54+F54=G54;G56=G51;G57=E17. 先建立主表项目各栏链接,然后再补充资料各栏链接:E21=SUM(E6:E20);E42=E38-E39+E40-E41. 第二,建立表外链接。 就是建立现金流量表与现金流量表工作底稿之间的链接,以便自动生成现金流量表。 填制现金流量表 先要填制现金流量表工作底稿。在填制现金流量表工作底稿时,凡是带蓝底色的方框不需填写,只需填写不带颜色的方框。 资产负债表资料填写时,资产负债表资料各栏数字根据同期资产负债表各对应项目的期初数、期末数填写。 利润表资料填写时,利润表资料各栏数,大部分根据同期利润表对应项目填写,但其中处置非流动资产收益、处置非流动资产损失、固定资产报废损失等3个项目需要根据营业外支出明细账分析填写。

新企业会计准则下现金流量表的编制方法完整版

一)经营活动产生的现金流量的编制方法 按规定,企业应当采用直接法,列示经营活动产生的现金流量。 直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法。业务简单的,也可以根据有关科目的记录分析填列。 1."销售商品、提供劳务收到的现金"项目 本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、"预收账款"及"库存现金"、"银行存款"等账户分析填列。 本项目的现金流入可用下述公式计算求得: 销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额(-应收账款增加额)+本期应收票据减少额(-应收票据增加额)+本期预收账款增加额(-预收账款减少额)注:上述公式中,如果本期有实际核销的坏帐损失,也应减去。(因核销坏账损失减少了应收帐款,但没有收回现金)。如果有收回前期已核销的坏帐金额,应加上。(因收回已核销的坏帐,并没有增加或减少应收账款,但却收回了现金)。 2."收到的税费返还"项目 该项目反映企业收到返还的各种税费。本项目可以根据"库存现金"、"银行存款"、"应交税费"、"营业税金及附加"等账户的记录分析填列。 3."收到的其它与经营活动有关的现金"项目 本项目反映企业除了上述各项目以外收到的其它与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。本项目可根据"营业外收入"、"营业外支出"、"库存现金"、"银行存款"、"其他应收款"等账户的记录分析填列。 4."购买商品、接受劳务支付的现金"项目 本项目可根据"应付账款"、"应付票据"、"预付账款"、"库存现金"、"银行存款"、"主营业务成本"、"其他业务成本""存货"等账户的记录分析填列。 本项目的现金流出可用以下公式计算求得: 购买商品、接受劳务支付的现金=营业成本+本期存货增加额(-本期存货减少额)+本期应付账款减少额(-本期应付账款增加额)+本期应付票据减少额(-本期应付票据增加额)+本期预付账款增加额(-本期预付账款减少额) 5."支付给职工以及为职工支付的现金"项目 该项目反映企业实际支付给职工、以及为职工支付的工资、奖金、各种津贴和补贴等(含为职工支付的养老、失业等各种保险和其他福利费用)。但不含为离退休人员支付的各种费用和固定资产购建人员的工资。 本项目可根据"库存现金"、"银行存款"、"应付职工薪酬"、"生产成本"等账户的记录分析填列。 6."支付的各项税费"项目 本项目反映的是企业按规定支付的各项税费和有关费用。但不包括已计入固定资产原价而实际支付的耕地占用税和本期退回的所得税。 本项目应根据"应交税费"、"库存现金"、"银行存款"等账户的记录分析填列。 7."支付的其它与经营活动有关的现金"项目 本项目反映企业除上述各项目外,支付的其它与经营活动有关的现金,包括罚款支出、差旅费、业务招待费、保险费支出、支付的离退休人员的各项费用等。本项目应根据"管理费用"、"销售费用"、"营业外支出"等账户的记录分析填列。

现金流量表完整版

现金流量表 标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

【最新资料,WORD文档,可编辑】现金流量表 学习目标 学习完本章后,你应该能够 1.指出现金流量表的目的 2.区分经营活动、投资活动和筹资活动产生的现金流量 3.按直接法编制现金流量表 4.计算各类经营业务活动对现金的影响 5.按间接法编制现金流量表 W. T. 格兰特公司 现金流量表 年度止于1月31日 (单位:千) 19X819X7 经营活动产生的现金流量: 1从顾客处收到的现$1579320$1317218

金…………………………………… 100578924 2其他收入收到的现 金…………………………………… (1683760)(1336428) 3对供应商和雇员的现金支 付…………………………… (21127)(16452) 4利息的现金支 付………………………………………… (8459)(8143) 5税款的现金支 付………………………………………… 97047964 6其他,净 额……………………………………………… 7经营活动产生的现金流入(流出)净 (114265)(26917)额……………… 投资活动产生的现金流量: $ (26250)$ (25918) 8购置地产、厂房和设 备………………………………… 9证券投 (2040)(5951)资………………………………………………… 10其他,净2149(46)

额……………………………………………… 11投资活动产生的现金流入(流出)净 (26141)(31915)额……………… 筹资活动产生的现金流量: $ 152451$ 100000 12新增借 款………………………………………………… 36669944 13发售普通 股……………………………………………… (1760)(13823) 14偿还债 务………………………………………………… (21141)(21139) 15支付股 利………………………………………………… (11466)—16购入库藏 股……………………………………………… (252)(308) 17收回优先 股……………………………………………… 12149874674 18筹资活动产生的现金流入(流出)净 额……………… 19现金增加(减少)$ (18908)$ 15842

企业现金流量表完整版

如何利用财务报表分析企业偿债能力 写作提纲 一、绪论 文章主要讲诉如何利用财务报表分析企业偿债能力。报表是企业管理的基本措施和途径,是企业的基本业务要求,也是实施BI 战略的基础。报表可以帮助企业访问、格式化数据,并把数据信息以可靠和安全的方式呈现给使用者。深入洞察企业运营状况,是企业发展的强大驱动力。 二、本论 一)、简述财务报表的概念与作用 二)、对财务报表的主要内容的分析 三)、现金流量表和利润表、资产负债表的联系 四)、对财务报表进行分析时应注意的问题 五)、利用财务报表分析企业偿债能力的案例 三、结论 财务报表能评估企业取得净现金流入的能力、偿还负债能力、分析企业盈利能力、反映企业用现金或非现金的投资与筹资活动以及向外界提供所需要的信息,也可分析企业财务管理水平和制定营运资金计划,以加强财务管理和用好企业的营运资金。

如何利用财务报表分析企业偿债能力 【内容摘要】本文主要是利用财务报表分析企业偿债能力。报表有利于分析、评价和预测企业未来产生现金流量的能力,有利于对企业的财务状况做出合理的评价,有利于分析和评价企业经济活动的有效性。可测定企业的偿债能力,使其做出正确的筹资决策和投资决策。规划和预测未来产生现金的能力,分析净利润与现金流量差异的原因,说明企业现金流入流出的原因。利用财务报表信息来分析企业的偿债能力,能够提高企业偿债分析客观性和真实性,有力防止会计信息的失真。 【关键字】财务报表偿债能力分析真实性 财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。对外报表即指财务报表。对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。 一、简述财务报表的概念与作用 一、财务报表的概念 报表分析是基于报表的一种财务分析,主要提供对资产负债表、利润表的分析。报表分析的常用方法有比率分析法、比较分析法、趋势分析法和结构分析法,分析结果可以文字、数值、图形等多种形式输出。 财务报表主要是三张表:资产负债表、利润表、现金流量表。 一、资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。它反映的是企业资产、负责、所有者权益的总体规模和结构。即,资产有多少;资产中,流动资产、固定资产各有多少;流动资产中,货币资金有多少,应收账款有多少,存货有多少,等等。所有者权益有多少;所有者权益中,实收资本(或股本,下同)有多少,资本公积有多少,盈余公积有多少,未分配利润有多少,等等。

一步一步教你-现金流量表该怎么编制

一步一步教你,现金流量表该怎么编制 现金流量表是拆出来的,不是凑出来的!我刚开始做报表的时候拿过交接人的电子版底稿,点开每项后找公式,看每一项数据来源,然后对着教材上的公式去理解是怎么调整的,非常痛苦,最后还是配不平,看了一下别人配不平的时候把差的数放在经营活动现金流量某个项目里凑平(我第一次做的时候差了近百万无处安放,直接懵了),看了网上所谓的“现金流量表编制口诀,秒杀现金流量表”也没什么新意,无非是把理论简化了一下而已。 以我自己的经验,现金流量表可以这么编,原则加方法:(原则看不明白请直接跳过往下看,看完后自己做一遍再来体会) 原则一:现金流量表是拆出来的,不是凑出来的。教材上的编制方法、网上流传的各种口诀、各种秒杀,大部分都只针对后期调整项目的方法,而且是单向调整,缺乏整体概念,尤其是对于初学者来说,就算把这些公式记住,实际应用的时候仍然力不从心,因为这种调整属于开放式的调整,很容易遗漏,一旦有遗漏,不得不把之前做过的调整每条翻一遍,到最后基本上是“凑”出现金及现金等价物增加额,我的方法是封闭式的调整,没有遗漏,一开始是平的,一步步“拆”,到最后也是平的。因为编制现金流量表的时候遵循了借贷相等的原则原则二:有借必有贷,借贷必相等,对,这是一句无比正确的废话,但绝对是真理,既然你的资产负债表和利润表是根据这个原理来的,那由此二表衍生出来的现金流量表不遵循这个原则,绝对是走入歧途,感谢我的领导教我T型账户编制法,让我对现金流量表原理恍然大悟,虽然我的方法不是纯粹的T型账户法,但基本原理依然是T型账户法,有兴趣的可以学一下,学不下去的,往下看

步骤一:立框架。 编制的现金流量表的基本原理是从资产负债表右下角未分配利润科目(期末减期初,即本期净利润),推导出资产负债表左上角货币资金科目(期末减期初,即现金净增加额),这其实是教材上的间接法,但我不说从利润表的净利润调,而是从资产负债表的未分配利润,就是为了有一个整体的概念,把利润表和现金流量表都纳入到资产负债表中,这样三表之间的关系就更明确了。注意,我们是要做直接法,这个形似间接法的原理,只是为了更好的理解。 第一步:列资产负债表差额,即在期初期末栏后面加一列差额栏,分别填上每个项目的期末减期初数,是的,全部是期末减期初,这样就不必去担忧这个数是加是减、是期末减期初还是相反了,原因看下面第二步。下图为资产负债表差额表部分项目简表 第二步:拆未分配利润项目,即引入利润表项目,这时按利润表项目性质(可以看教材公式了)填列到对应现金流量表项目中,同时把资产负债表中须调整的项目填列上(如应收应付预收预付等),怎么填?看下面两段解释,记住,这一步中,资产负债表和利润表中所有的项目都要填在现金流量表中才能配平(配平即流量表最后一项“期末现金及现金等价物余额”-资产负债表“货币资金期末余额”=①=0),因为资产负债表是平的,未分配利润是利润表中所有项目加减