对深沪A 股各行业财务指标的统计分析

1999年10月系统工程理论与实践第10期

对深沪A股各行业财务指标的统计分析α

张润钢1,卢 俊2

(1.华南理工大学电子与信息学院,广东广州510641;2.清华大学经管学院,北京100084)

摘要: 以资本结构理论为指导,对我国上市公司财务数据进行了统计、分析.首先从整体上介绍了

我国上市公司的概况,接着研究了我国上市公司45个行业的平均财务杠杆与资本结构的关系;然后

统计了上市公司45个行业平均的财务杠杆、固定资产比重、流动资产比重,分析了它们之间的内在关

系.

关键词: 资本结构;财务杠杆;行业特性

T he Statistic A nalysis of the F inancial D ata

of D ifferen t Indu stries fo r

the A2Stock L isted Com pan ies in Shenzhen Stock

Exchange&Shanghai Stock Exchange

ZHAN G R un2gang1,LU J un2

(1.Sou th Ch ina U n iversity of T echno logy,Guangzhou510641;2.T singhua U n iversity,Beijing100084)

Abstract: Based on the theo ry of the cap ital structu re,th is paper analyzes the

financial data of the listed compan ies of ou r coun try.F irst,w e in troduce the general

situati on of the listed compan ies of ou r coun try from the w ho le.Second,w e research

the relati on of the cap ital structu re and the average financial level of45indu stries of ou r

coun try.T h ird,w e pu t in o rder the average financial level and the fixed assets

p ropo rti on and the w o rk ing assets p ropo rti on of these45indu stries,and discu ss the

relati on betw een the above th ree facto rs.

Keywords: cap ital structu re;financial level;indu stries characteristic

1 资本结构理论与深沪上市公司的基本情况

1.1 现代企业的“基因”——资本结构

公众持有公司是一个令人敬畏的社会发明.在和平与发展的年代,除了战争带给人们相对短暂的创伤之外,可以说,20世纪是现代公司的时代.大型公司制企业的发展,使各国的产品与服务交易越来越频繁,有些跨国公司的年销售收入已远远超过了一个小国的国民生产总值.大型公司制企业已成为跨越国界、洲界,跨越行业的“王国”.公司到底是什么?它的本质是什么?从50年代起,对公司理论的研究,成为经济学、管理科学最重要的任务之一.

50年代末,美国的F M odiglian i和M H.M iller在1958年6月号的《美国经济评论》上发表了“资本成本、公司财务和投资的理论”[1],从而开创了现代资本结构理论的研究.因此,二人分别获得了1985年和1990年的诺贝尔经济学奖.现代资本结构理论的深刻魅力就在于,它内在地揭示了现代公司制企业的本质.透过“资本结构”,人们可以了解公司内部的治理结构、股东对公司的控制情况、股东与经理之间和债权人与经理之间的博弈、公司的产品特性等等公司内部的问题;同时,资本结构理论还提供了对各国或各地

α

区资本市场、产权配置、税收制度、利率政策、信用政策等中宏观经济的分析工具.正是在这种意义上,我们形象地说,“资本结构”是现代企业的“基因”.

现代资本结构理论成为现代公司理论中重要的一个分支并非偶然,它经过了40多年的发展,从1958

年F M odiglian i 和M H .M iller 提出第一个“资本结构无关论”[1]以来,几乎在公司理论研究的每一个方

面,都与资本结构理论研究的成果相关[5]

.由于资本结构理论的介绍已有专门的论文和书籍,有兴趣的读

者可参考本文的参考文献[5],本文将直接应用这方面的理论成果.

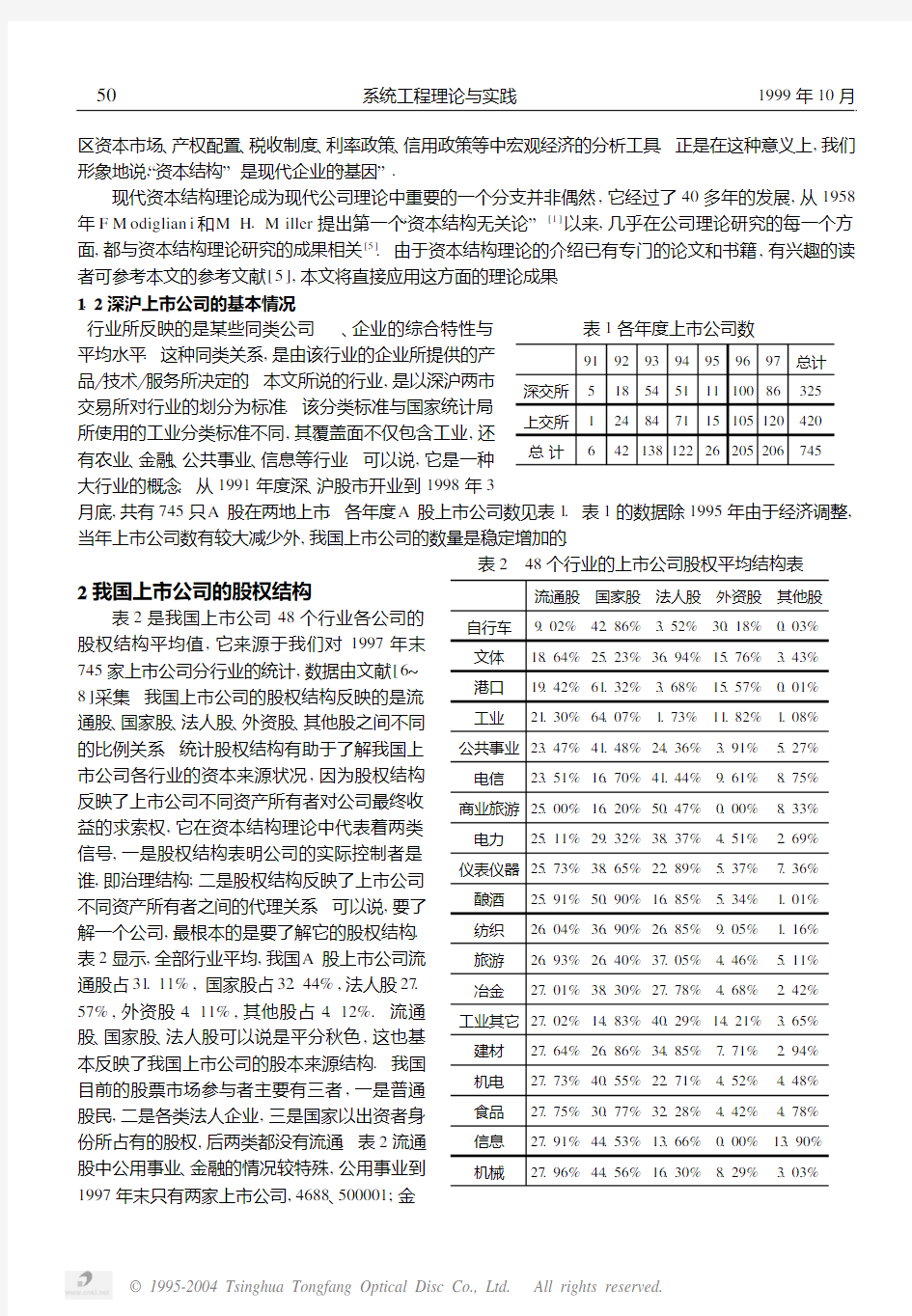

1.2 深沪上市公司的基本情况

表1 各年度上市公司数

9192939495

96

97

总计

深交所51854511110086325上交所124

84

71

15105120

420总计

6

4213812226205206

745

行业所反映的是某些同类公司、企业的综合特性与平均水平.这种同类关系,是由该行业的企业所提供的产品 技术 服务所决定的.本文所说的行业,是以深沪两市交易所对行业的划分为标准.该分类标准与国家统计局所使用的工业分类标准不同,其覆盖面不仅包含工业,还有农业、金融、公共事业、信息等行业.可以说,它是一种大行业的概念.从1991年度深、沪股市开业到1998年3

月底,共有745只A 股在两地上市.各年度A 股上市公司数见表1.表1的数据除1995年由于经济调整,当年上市公司数有较大减少外,我国上市公司的数量是稳定增加的.

表2 48个行业的上市公司股权平均结构表

流通股国家股法人股外资股其他股

自行车9.02%42.86%3.52%30.18%0.03%文体18.64%25.23%36.94%15.76%3.43%港口19.42%61.32%3.68%15.57%0.01%工业

21.30%64.07%1.73%11.82%

1.08%公共事业23.47%41.48%24.36%3.91%5.27%电信

23.51%16.70%41.44%9.61%

8.75%商业旅游25.00%16.20%50.47%0.00%8.33%电力

25.11%29.32%38.37%4.51%

2.69%仪表仪器25.73%38.65%22.89%5.37%7.36%酿酒25.91%50.90%16.85%5.34%1.01%纺织26.04%36.90%26.85%9.05%1.16%旅游26.93%26.40%37.05%4.46%5.11%冶金

27.01%38.30%27.78%4.68%

2.42%

工业其它27.02%14.83%40.29%14.21%3.65%建材27.64%26.86%34.85%7.71%2.94%机电27.73%40.55%22.71%4.52%4.48%食品27.75%30.77%32.28%4.42%

4.78%

信息27.91%44.53%13.66%0.00%13.90%机械

27.96%44.56%16.30%8.29%

3.03%

2 我国上市公司的股权结构

表2是我国上市公司48个行业各公司的股权结构平均值,它来源于我们对1997年末

745家上市公司分行业的统计,数据由文献[6~8]采集.我国上市公司的股权结构反映的是流

通股、国家股、法人股、外资股、其他股之间不同的比例关系.统计股权结构有助于了解我国上市公司各行业的资本来源状况,因为股权结构反映了上市公司不同资产所有者对公司最终收益的求索权,它在资本结构理论中代表着两类信号,一是股权结构表明公司的实际控制者是谁,即治理结构;二是股权结构反映了上市公司不同资产所有者之间的代理关系.可以说,要了解一个公司,最根本的是要了解它的股权结构.表2显示,全部行业平均,我国A 股上市公司流通股占31.11%,国家股占32.44%,法人股27.

57%,外资股4.11%,其他股占4.12%.流通

股、国家股、法人股可以说是平分秋色,这也基本反映了我国上市公司的股本来源结构.我国目前的股票市场参与者主要有三者,一是普通股民,二是各类法人企业,三是国家以出资者身份所占有的股权,后两类都没有流通.表2流通股中公用事业、金融的情况较特殊,公用事业到

1997年末只有两家上市公司,4688、500001;金

05系统工程理论与实践1999年10月

续表2 48个行业的上市公司股权平均结构表

流通股国家股法人股外资股其他股

工程承包28.34%29.98%33.71%0.00%7.98%医药食品28.38%53.69%13.52%0.00%4.42%医疗器械28.53%50.39%17.98%0.00%3.11%

外贸28.60%41.40%19.67%0.00%10.60%汽车29.32%26.27%35.01%3.82%5.57%陶瓷29.38%59.91%10.52%0.00%0.20%农业29.77%40.39%23.51%0.00%6.32%印刷29.97%29.68%26.85%6.25%7.26%电子30.23%22.34%35.43%6.97%5.00%化纤30.42%29.32%31.95%5.24%3.09%服装30.82%15.44%49.65%0.00%4.09%摩托车31.49%44.34%19.82%0.00%4.36%化工31.74%34.86%27.03%3.40%2.82%计算机31.97%

9.48%51.79%0.00%

6.75%运输32.78%20.11%3

7.94%4.11%5.15%制冷32.84%

0.00%65.59%0.00%

1.58%房地产33.18%30.46%28.25%4.19%3.35%造纸33.43%29.47%30.55%0.00%6.54%医药33.83%35.92%21.93%

2.22%6.10%矿采3

3.89%25.13%40.27%0.00%0.71%包装3

4.07%39.42%24.93%0.00%1.58%商业

34.73%29.57%28.25%0.88%

6.32%汽车配件36.75%28.70%30.35%0.00%4.21%电器

38.68%61.32%0.00%

0.00%

0.00%

石油开采39.66%11.57%36.30%0.00%12.48%服务39.86%26.25%25.06%0.00%8.84%综合42.14%16.79%36.30%1.31%3.45%金融48.31%24.64%26.01%0.00%1.04%公用97.00%

0.00%

3.00%

0.00%

0.00%平均

31.11%32.44%27.57%4.11%

4.42%

融只有4家上市公司,分别是0001、0562、0563、

600816.由于国家所有权在治理结构上的“虚

位”,那些国家股越高的企业,又不属于垄断性行业的话,往往其经济效益就越差;在流通股方面,其所占有的比例越高,股票的流动性越大,对公司控制权的争夺就越激烈.象“三无”公司(无国家股、法人股、外资股)——兴业股份、飞乐音响、延中实业这几年的控制权争夺就很有代表性;法人持股在我国普遍存在是因为上市公司的流通额度不能让一个公司的全部资产上市,就只能“剥离”出一个大集团公司下的一个“傀儡子公司”——上市公司,这样上市公司实际上受到了集团公司的严格控制,其效益的好坏往往受到关联交易的影响,在其效益好时,上市公司成了集团公司注入其资产的窗口;在其效益不好时,就通过关联交易把“效益”由集团公司转到上市公司,近几年的资产重组就是例证.

3 资本结构与财务杠杆的关系

表3反映了我国上市公司45个行业的资本结构与财务杠杆的关系.我们从[6~8]采集了

745家上市公司的流动负债、长期负债、股东权

益三个数据,然后用财务杠杆与资本结构的公式分别计算了这745家的值,再按行业进行了平均得到了表3.其结果有非常好的一致性.我们知道,财务杠杆反映的是公司全部债务与所有者权益的比重,通常更侧重于反映公司短期债务的水平,而资本结构反映的是长期债务与所有者权益的比重,它代表了公司的长期财务政策,它们两者的关系实质上反映了公司短期与长期债务的关系.

从表3可以看出:

1)从1995年至今,我国上市公司的45个行业中除商业、建材、自行车外,全行业遵循了同样的变动趋势:财务杠杆下降.财务杠杆下降与两个因素有关,一是公司债务水平下降,二是所有者权益增加.财务杠杆是衡量企业偿债能

力的指标之一,它反映了由债权人提供的资金与由股东提供的资本的相对关系,反映企业基本财务结构的稳定性.从所有者的利益来看,通货膨胀加剧时,企业多借债可以把损失和风险转嫁给债权人.在经济繁荣时期,多借债可以获得额外的利润;在经济萎缩时期,少借债可以减少利息负担与财务风险.财务杠杆高,是高风险、高报酬的财务结构;财务杠杆低,是低风险、低回报的财务结构.因此,从1994年经济调整开始,我国上市公司总体上的财务政策是趋向于稳健的、低风险的、低回报的财务政策,这种趋势(投资周期)

1

5第10期对深沪A 股各行业财务指标的统计分析

影响到1998年,造成几乎所有的上市公司的利润下降;

表3 上市公司各行业财务杠杆与

资本结构对照表

199519961997中1997

摩托车财务杠杆1.61.340.80.75资本结构0.050.040.080.09

商业财务杠杆11.060.991.01资本结构0.120.120.140.12

冶多财务杠杆1.060.980.80.74资本结构0.180.20.290.28

化工财务杠杆1.041.020.890.91资本结构0.360.370.310.33

公共事业财务杠杆2.71.871.510.98资本结构2.011.431.170.72

房地产财务杠杆1.571.191.251.15资本结构0.150.10.070.06

工程承包财务杠杆1.881.351.021.09资本结构0.230.160.130.2

造纸财务杠杆1.390.960.710.72资本结构0.540.270.230.17

旅游财务杠杆0.860.740.550.49资本结构0.290.190.140.08

医疗器械财务杠杆0.950.390.280.27资本结构0.240.080.050.04

外贸财务杠杆1.91.451.11.21资本结构0.070.060.050.09

电子财务杠杆1.641.631.331.28资本结构0.250.220.170.2

酿酒财务杠杆0.90.830.580.55资本结构0.160.120.080.03

化纤财务杠杆0.870.790.640.63资本结构0.350.270.230.14

医药财务杠杆1.291.130.910.76资本结构0.260.220.180.12

石油开采财务杠杆1.661.240.630.55资本结构0.20.070.040.05

汽车财务杠杆2.021.711.20.97资本结构0.690.490.340.24

仪器仪表财务杠杆1.871.421.261.32资本结构0.280.220.190.19

纺织财务杠杆0.770.840.670.63资本结构0.140.170.140.09

机械财务杠杆1.181.0210.97资本结构0.250.20.190.16

食品财务杠杆1.791.31.050.86资本结构0.160.10.080.03

包装财务杠杆1.781.560.791资本结构0.210.080.050.09

2)我国上市公司的财务杠杆与资本结构的

关系.理想的财务结构一般是流动负债是长期

负债的2倍,也即表3中的财务杠杆应是资本

结构的3倍.但实际情况远非如此.除公共事

业、化纤、港口、汽车、电力行业外,几乎所有的

行业都是财务杠杆远远高于资本结构.这种情

况反映了我国资本市场的现状.截止1998年

10月,我国银行贷款余额为83455亿元,四大专

业银行贷款余额65801亿元,而上市公司流通

股总集资规模为5000亿元,明显地,负债数量

远远高于流通股值.在发达资本主义国家,债务

市场一般都比股票市场大得多,因为债的期限

长、利率固定、收益稳定,吸引了大量的投资者,

象美国和日本,其债务市场的巨大规模吸引了

各国资本的投资(我国就有大量外汇储备投资

在美国的国债市场),而且由于它的长期稳定

性,使得债务市场成为稳定经济的一种极为有

效的长期金融政策.与之相反,我国企业的融资

渠道只有两种选择:要么向银行借贷款,要么想

办法上市.而由于银行对信贷资产质量的控制,

对短期贷款的批准比对长期贷款的批准要容易

得多,目前各银行实际采用的借新还旧的办法,

就是对这种债务形式的调整,表面上是短期贷

款,实际上是长期贷款.这样,由于我国资本市

场的扭曲,造成企业的资本结构不能反映真实

的财务政策,财务杠杆从实际上更好地反映了

公司的财务结构.

4 行业特性与资本结构

对行业特性的描述通常有两类维度,一是

按竞争——垄断的程度划分的,二是按劳动密

集、技术密集、资本密集划分的.资本结构理论

在国外的研究证实,行业特性不同会引起不同

的资本结构.技术含量较高的企业,主要依靠特

殊的工艺、自然资源等无形资产的行业,如酿

酒、造纸、旅游、计算机,其资本结构一贯偏低;

而在主要依靠固定资产、大型成套设备的行业,

如化工、冶金、汽车等行业,其资本结构都比较

稳定;对政府管制的垄断性行业,如银行、电信、

公共事业等,其资本结构一般较高.这里引用了

四个方面研究[5]:B radey等(1984,其中的表1)

[用BJK表示],Bow en等(1982,其中的表1)

25系统工程理论与实践1999年10月

续表3 上市公司各行业财务杠杆与

资本结构对照表

199519961997中1997

汽车配件财务杠杆1.030.850.830.71资本结构0.240.130.130.12

服装财务杠杆1.160.80.660.77资本结构0.220.110.090.08

运输财务杠杆0.920.680.570.61资本结构0.20.150.130.1

机电财务杠杆1.381.341.161.06资本结构0.150.120.140.14

农业财务杠杆1.241.010.80.7资本结构0.150.120.070.07

电力财务杠杆1.231.020.860.88资本结构0.670.630.530.53

计算机财务杠杆1.250.930.680.61资本结构0.130.080.050.06

电信财务杠杆1.060.870.830.91资本结构0.090.060.050.05

矿采财务杠杆1.271.070.40.74资本结构0.180.240.080.25

建材财务杠杆0.560.630.580.62资本结构0.140.150.120.12

文体财务杠杆0.840.670.570.6资本结构0.190.110.070.08

工业其它财务杠杆1.171.131.161资本结构0.140.110.220.1

自行车财务杠杆1.081.111.181.42资本结构0.080.080.090.08

信息财务杠杆0.971.030.670.43资本结构0.110.10.020.01

制冷财务杠杆1.410.930.710.72资本结构0.150.10.080.06

医药食品财务杠杆1.560.890.991.1资本结构0.530.250.290.26

商业旅游财务杠杆1.161.230.880.79资本结构0.250.180.120.09

金融财务杠杆7.868.937.96.7资本结构1.822.062.161.61

服务财务杠杆1.020.820.890.98资本结构0.230.220.420.24

港口财务杠杆1.111.080.890.7资本结构0.390.330.290.25

工业财务杠杆1.020.881.230.33资本结构0.330.550.130.1

陶瓷财务杠杆1.721.421.391.2资本结构0.380.230.260.34

综合财务杠杆1.221.041.031.01资本结构0.130.130.150.16

[BDH],L ong和M alitz(1985,其中的表3) [LM],Kester(1986,其中的表2).运用B radey等是按照1962~1981期间的平均债务2价值比由低到高列出了一些产业.Bow en 等的分级是以1951~1969期间长期债务与短期债务之和除以总资产的分级平均.对L ong和M alitz的“低”(“高”)意味着该产业的杠杆(长期债务的帐面价值除整体累积资本)是39个样品之外的五个最低(最高)之一.Kester的排序则是以净债务除股票的市场价值的平均值为基础的,其样本包括从1982年四月到1983年三月期间27种产业中的344家日本公司和452家美国公司.

在本文中我们以固定资产比重和流动资产的比重代表行业特性.我们从文献[6~8]采集了从1995年~1997年末745家上市公司的流动负债、长期负债、股东权益、固定资产净值、总资产、股东权益、流动资产净值按行业汇总的七个数据,然后以公式分别计算了这些行业的值,再按行业进行了4个数据(1995、1996、1997年中、1997年末)平均得到了表5.表5是45个行业财务杠杆、固定资产比重、流动资产比重的对照表.由上文的资本结构与财务杠杆的关系已知,在我国资本结构的数值不能反映公司的财务政策,所以在表5中我们以上市公司的财务杠杆来代表公司的资本结构政策.通过对表5计算表明,我国上市公司固定资产比重与其财务杠杆成反相关关系,其相关系数为-0.5,流动资产比重与其财务杠杆成正相关关系,其相关系数为0.6.45个行业中,金融、房地产、外贸、工程承包、仪表仪器、机电、电子、汽车、陶瓷、包装、公共事业有较高的财务杠杆,而旅游、医疗器械、酿酒、建材、运输有明显的低财务杠杆.高流动资产高财务杠杆的行业有:金融、房地产、外贸、工程承包等.35

第10期对深沪A股各行业财务指标的统计分析

表4 BJK等人所研究的行业与

财务杠杆的排序产业BJK BDH LM Kester 制药低低低化妆品低低中

仪器低低低

冶金低

印刷低

电子低低低

机械低中

食品低低石油勘探中低高高

建筑中低高高石油冶炼中低高高金属加工中低高高

化工中中

服装中中

木材中

发动机配件中中低中造纸中高高

纺纱高中高高

橡胶高中零售店高中

杂货店高中

货车高

钢铁高低高高

电话高

电力和燃气高

事业

航空高高

水泥高高

玻璃高

表5 行业特性表

序号

流动资产

(平均值)

固定资产

(平均值)

财务杠杆

(平均值)

45公共事业0.2640.5151.767

41电力0.3000.4110.997

36旅游0.3310.3400.661

40港口0.3530.3890.941

42化工0.3970.4180.965

44化纤0.4060.4760.734

35运输0.4310.3350.696

31建材0.4340.2860.596

18服务0.4480.2190.928

38矿采0.4580.3790.871

43工业0.4690.4570.864

30造纸0.4710.2780.945

33纺织0.4790.3180.727

37冶金0.4820.3730.894

17商业0.4860.2171.016

32石油开采0.4900.3081.016

29酿酒0.5210.2780.713

34商业旅游0.5320.3301.015

39包装0.5410.3841.283

21汽车0.5490.2361.475

28汽车配件0.5770.2700.856

11摩托车0.5780.1811.122

19农业0.5780.2240.935

26食品0.5790.2581.252

9文体0.5800.1620.670

20机械0.5820.2291.042

22医药0.5860.2381.023

16工业其它0.6160.2131.115

15制冷0.6170.2110.945

4综合0.6250.1391.074

23服装0.6310.2410.849

27陶瓷0.6330.2621.432

24医药食品0.6470.2471.135

13电子0.6640.1931.471

10仪器仪表0.6730.1671.468

14信息0.6740.2010.774

25医疗器械0.6780.2520.474

12自行车0.6820.1861.197

8机电0.6950.1571.235

7计算机0.6960.1550.867

2房地产0.7150.0651.289

6电信0.7290.1530.916

3外贸0.7380.1081.414

1金融0.8140.0247.847

5工程承包3.4740.1511.331

(下转第103页)

45系统工程理论与实践1999年10月

X

4

的统计模型有错.

显然,通过对道路矩阵的分析,就可以容易排除统计模型和基础数据错误、了解统计过程和重新执行

有错误的统计模型.对本例,如果发现X 6有错,结合它的统计层次,检查X 3、X 4、X 5的数据或X 6的统计公式是否发生错误;如果X 4有错,再分析X 1、X 2中的数据或X 4的统计公式是否发生错误.与上述过程类似,也可以分析X 9的统计过程.另一个方面,如果发现X 1有错,由于X 1只影响X 4和X 6,排除X 1的错误后,只需重新计算X 4和X 6,而不必无选择地重新进行一遍统计工作.

有关道路矩阵的各种数值计算方法,请参考文献[2].

6 结束语

本篇比较了统计模型处理的三种方法,由此选择灵活且没有盲目性的结构模型方法.最后探讨了结构模型方法用于统计模型分析的过程,即建立统计模型的相应结构模型,处理该结构模型得到各统计项目的统计层次;通过计算道路矩阵,分析统计项目的相关性,以辅助统计工作的错误检查和统计结果的分析.参考文献:

[1] UN I X SYST E M V 410技术丛书之九 程序员指南1北京:北京希望电脑公司,19911[2] 戴一奇1图论及其应用1北京:水利电力出版社,19881

(上接第54页)

与国外相比,不同的是,陶瓷、医药(制药)、仪表仪器、电子、食品等行业表现出较高的资本结构;而电信、冶金、建材、纺织、电力表现出中等水平的资本结构;相同的有:石油开采、服装、矿采、公共事业、等行业.参考文献:

[1] F ranco M odiglian i &M erton H .M iller .T he co st of cap ital ,co rpo rati on finance and the theo ry of

investm en t .Am erican Econom ic R eview ,1958.

[2] B lack ,F &Scho lesM .T he p ricing of op ti on s and co rpo rate liab ilities .Jou rnal of Po litical Econom y ,

1973,81:637~654.

[3] Jen se M &M eck ling W .T heo ry of the firm :M anagerial behavi o r ,agency co sts ,and ow nersh i p

structu re .Jou rnal of F inancial Econom ics ,1976,3:305

~360.[4] M erton H .M iller .D eb t and T axes

.T he Jou rnal of F inance ,1974,29:449~470.[5] H arris ,M ilton ,A rtu r R aviv .T he T heo ry of Cap ital Structu re .T he Jou rnal of F inance ,1991,46:

297~355.

[6] 中国上市公司资料大全(1998).北京:人民邮电出版社,1998.

[7] 中国诚信证券评估有限公司主编.中国上市公司基本分析.中国科学技术出版社,1997.[8] 中国证券报公司部等编.98’上市公司资料速查手册.北京:新华出版社,19981

3

01第10期

结构模型在统计模型分析中的应用

财务分析常用指标(大全)

For personal use only in study and research; not for commercial use 财务分析常用指标 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 For personal use only in study and research; not for commercial use 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3

财务分析报告中的重要分析指标

财务分析报告中的重要分析指标 财务分析报告中的重要分析指标是哪一方面呢,下面小编为大家整理推荐关于财务分析报告中的主要分析指标的文章,欢迎各位需要的朋友参考阅读! 一、财务分析报告的内涵及特点 财务分析报告是企业财务主管以实际的财务资料为依据,系统地研究分析企业财务运作的应用文书。随着商品流转的不断进行,企业的资金不断循环周转,构成了资金的筹集、运用、耗费和分配等方面的运动,这就是企业的财务活动。企业财务活动的结果,反映在资金来源、资金占用、流通费用、税金、利润等财务指标上,企业的财务分析报告就是对这些指标在一定时期内的完成情况用一定的方法进行综合性地计算和分析,并用书面文字加以阐述。 财务分析报告的作用主要有:通过检查企业在一定时期内的财务计划执行情况和对企业各项财务指标实绩的分析,总结企业经营管理中的经验及教训,并提出具体的工作建议,提出对资金运用、费用开支、利润完成状况的总评价,作为检查、考核企业财务管理优劣的重要依据。它是帮助领导决策、指导企业业务的重要手段。 财务分析报告可分为综合分析、专题分析、简易分析、典型分析、

财务预测五种。 综合财务分析报告分为年度和上半年度两种,它全面反映企业的财务活动状况及其成果,并对资金、费用、利润等数据,对主要经济指标的完成状况进行综合分析,从而总结经验教训,对今后工作提出建议。 简易财务分析报告是在一个较短的时期内,通常是季度或月度,对企业财务活动及经营成果作简要的分析,以发现经营活动和财务资金方面可能存在的问题。 专题财务分析报告是企业在经营管理实践中发现某一财务状况对业务经营的开展有很大影响而作出的专门分析。如商品库存结构分析;资金分析;财经纪律状况分析等。 典型财务分析报告是分析与财务活动有关的、重大突出的、有普遍意义的典型事例所写的报告,多数是上级单位或同级财税,金融,工商管理部门编写,常用第三人称。 财务预测报告也称财务可行性预测,是企业在某一特定时期或对某一经营业务的财务成果进行预测时所写的报告,供领导作决策之用。

财务指标参考标准值

财务指标参考标准值 财务指标分析参考标准值 一、变现能力比率 1、流动比率=流动资产合计/流动负债合计 标准值:2.0。 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2、速动比率=(流动资产合计-存货)/流动负债合计 保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/流动负债 标准值:1/0.8 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 [编辑] 二、资产管理比率 1、存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 标准值:3。 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 2、存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本 1 标准值:120。 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 3、应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 标准值:3。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。 4、应收账款周转天数=360 /应收账款周转率=(期初应收账款+期末应收账 款)/2] /产品销售收入 标准值:100。

上市公司财务指标【最新版】

上市公司财务指标 股票财务指标 年报是上市公司对其在报告期内的生产经营状况、财务状况等信息的正式的、详细的报告。投资者阅读年报后可以对上市公司的基本概况、生产经营情况等有较完整的轮廓和大致的了解。年报披露的内容都是投资者完整了解公司时所必要的、有用的信息。 投资者只有对年报披露的所有信息进行认真地阅读分析后,才能尽可能减少遗漏年报所包含的重大线索与信息,发掘出年报信息中隐含的投资机会。 要对每家上市公司的年报全面地仔细阅读、分析对多数投资者甚至许多专业人士来说也是不现实的。 作为普通投资者想要了解和研究的主要内容、 中的少数地方。这些信息主要集中在会计资料和业务资料、董事会报告、财务报告三部分。

1净利润、每股净收益、每股净资产、每股经营活动中产生的现金流量净额等基本的财务数据和指标。 2本信息。 3三大会计报表等内容。三大会计报表就上市公司资产负债结构、盈利能力、现金流动情况向投资者提供了全面的信息。 4、审计报告中,注册会计师就年报本身编制时是否规范,所提供的信息是否真实向投资者提供了一份专业的报告。信息质量的高低是投资者从年报中发掘有价值线索的关键。 目前我国上市公司报表编制时普遍存在不规范现象,注册会计师对年报的审计意见更应引起投资者的关注。 A、最重要的八个指标: 企业招股说明书、上市公司公告、年报、中报都有资产负债表、利润表、财务状况变动表,其中包含了很多的指标和比率。如何看企业的财务报表,哪些是比较重要的,我们以下列举了八个最重要的指标:

(1)主营业务收入 (2)净利润 (3)总资产 (4)股东权益(净资产) (5)每股收益 (6)每股净资产 (7)净资产收益率 (8)股东权益比率 (一)营业务收入比利润更重要。分析此项指标时应注意两个要点: 1、主营收入增长率要保持良好的增长 2、好的公司敢于亮出公司主营业务收入占全行业的份额 (二)反映公司的投资回报能力,但不能牺牲主营业务利润求得净利润的增长。 (三)计算公式:企业总资产=自有资产(净资产)+负债=负债+股东权益

(完整版)财务指标参考标准值

财务指标分析参考标准值 一、变现能力比率 1、流动比率=流动资产合计/流动负债合计 标准值:2.0。 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2、速动比率=(流动资产合计-存货)/流动负债合计 保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/流动负债 标准值:1/0.8 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 [编辑] 二、资产管理比率 1、存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 标准值:3。 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 2、存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本

标准值:120。 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 3、应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 标准值:3。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。 4、应收账款周转天数=360 /应收账款周转率=(期初应收账款+期末应收账款)/2] /产品销售收入 标准值:100。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转天数,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。 5、营业周期=存货周转天数+应收账款周转天数={[(期初存货+期末存货)/2]* 360}/产品销售成本+{[(期初应收账款+期末应收账款)/2]* 360}/产品销售收入 标准值:200。 意义:营业周期是从取得存货开始到销售存货并收回现金为止的时间。一般情况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。 分析提示:营业周期,一般应结合存货周转情况和应收账款周转情况一并分析。营业周期的长短,不仅体现企业的资产管理水平,还会影响企业的偿债能力和盈利能力。 6、流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2] 标准值:1。

财务报表中主要财务指标

每股收益(Earning Per Share,简称EPS) 每股收益定义 每股收益即EPS,又称每股税后利润、每股盈余,指税后利润与股本总数的比率。它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,它是公司某一时期净利润与股份数的比率。该比率反映了每股创造的税后利润, 比率越高, 表明所创造的利润就越多。若公司只有普通股时,每股收益就是税后利润,股份数是指发行在外的普通股股数。如果公司还有优先股,应先从税后利润中扣除分派给优先股股东的利息。 收益指标的计算公式 传统的每股收益指标计算公式为: 每股收益=期末净利润÷期末股份总数 使用该财务指标时的几种方式 一般的投资者在使用该财务指标时有以下几种方式: 一、通过每股收益指标排序,用来区分所谓的“绩优股”和“垃圾股”; 二、横向比较同行业的每股收益来选择龙头企业; 三、纵向比较个股的每股收益来判断该公司的成长性。 每股收益仅仅代表的是某年每股的收益情况,基本不具备延续性,因此不能够将它单独作为作为判断公司成长性的指标。我国的上市公司很少分红利,大多数时候是送股,同时为了融资会选择增发和配股或者发行可转换公司债券,所有这些行为均会改变总股本。由每股收益的计算公式我们可以看出,如果总股本发生变化每股收益也会发生相反的变化。这个时候我们再纵向比较每股收益的增长率你会发现,很多公司都没有很高的增长率,甚至是负增长。G宇通就是这样的典型代表,每股收益在逐年递减的同时,净利润的增长率却一直保持在10%以上 每股净资产定义 股票的净值又称为帐面价值,也称为每股净资产,是用会计统计的方法计算出来的每股股票所包含的资产净值。

最常用财务指标计算公式 分析和解释

常用财务指标计算公式、分析和解释 一、偿债能力指标分析 (一)短期偿债能力分析 企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率。 1.流动比率 流动比率=流动资产/流动负债 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2.速动比率 速动比率=速动资产/流动负债 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

3.现金流动负债比率 现金流动负债比率=年经营现金净流量/年末流动负债 意义:该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务。 短期偿债能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 (二)长期偿债能力分析 企业长期偿债能力的衡量指标主要有资产负债率、产权比率和已获利息倍数三项。 1.资产负债率 资产负债率=负债总额/资产总额 意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。资产负债率越小,表明企业长期偿债能力越强。 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意。

个财务指标以及标准值

26个财务指标以及标准值1变现能力比率类指标 1、流动比率=流动资产合计/流动负债合计 标准值:2.0。 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2、速动比率=(流动资产合计-存货)/流动负债合计 保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/流动负债 标准值:1/0.8 意义:比流动比率更能体现企业的偿还短期债务的能力。因爲流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1的速动比率通常被认爲是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。? 2资产管理比率类指标 3、存货周转率=产品销售成本/[(期初存货+期末存货)/2] 标准值:3。 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 4、存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本 标准值:120。

意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 5、应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 标准值:3。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。 6、应收账款周转天数=360/应收账款周转率=(期初应收账款+期末应收账款)/2]/产品销售收入 标准值:100。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转天数,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。 7、营业周期=存货周转天数+应收账款周转天数={[(期初存货+期末存货)/2]*360}/产品销售成本+{[(期初应收账款+期末应收账款)/2]*360}/产品销售收入 标准值:200。 意义:营业周期是从取得存货开始到销售存货并收回现金爲止的时间。一般情况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。 分析提示:营业周期,一般应结合存货周转情况和应收账款周转情况一并分析。营业周期的长短,不仅体现企业的资产管理水平,还会影响企业的偿债能力和盈利能力。 8、流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2] 标准值:1。 意义:流动资产周转率反映流动资产的周转速度,周转速度越快,会相对节约流动资产,相当於扩大资产的投入,增强企业的盈利能力;而延缓周转速度,需补充流动资产叁加周转,形成资产的浪费,降低企业的盈利能力。

一、常用财务指标一般分类及计算

一、常用财务指标一般分类及计算 一、偿债能力指标 (一)短期偿债能力指标 1.流动比率=流动资产÷流动负债 2.速动比率=速动资产÷流动负债 3.现金流动负债比率=年经营现金净流量÷年末流动负债×100% (二)长期偿债能力指标 1.资产负债率=负债总额÷资产总额 2.产权比率=负债总额÷所有者权益 二.营运能力指标 (一)人力资源营运能力指标 劳动效率=主营业务收入净额或净产值÷平均职工人数 (二)生产资料营运能力指标 1.流动资产周转情况指标 (1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额 应收账款周转天数=平均应收账款×360÷主营业务收入净额

(2)存货周转率(次数)=主营业务成本÷平均存货 存货周转天数=平均存货×360÷主营业务成本 (3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额 流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额 2.固定资产周转率=主营业务收入净额÷固定资产平均净值 3.总资产周转率=主营业务收入净额÷平均资产总额 三.盈利能力指标 (一)企业盈利能力的一般指标 1.主营业务利润率=利润÷主营业务收入净额 2.成本费用利润率=利润÷成本费用 3.净资产收益率=净利润÷平均净资产×100% 4.资本保值增值率=扣除客观因素后的年末所有者权益÷年初所百者权益×100% (二)社会贡献能力的指标 1.社会贡献率=企业社会贡献总额÷平均资产总额 2.社会积累率=上交国家财政总额÷企业社会贡献总额

四.发展能力指标 1.销售(营业)增长率=本年销售(营业)增长额÷上年销售(营业)收入总额×100% 2.资本积累率=本年所有者权益增长额÷年初所有者权益×100% 3.总资产增长率=本年总资产增长额÷年初资产总额×100% 4.固定资产成新率=平均固定资产净值÷平均固定资产原值×100% 二、常用财务指标具体运用分析 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率

财务指标及标准值(大全)

财务指标及标准值(大全) 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提

高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。 公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 企业设置的标准值:3 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。 (4)应收账款周转天数 定义:表示企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。 公式:应收账款周转天数=360 / 应收账款周转率 =(期初应收账款+期末应收账款)/2] / 产品销售收入 企业设置的标准值:100 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量

企业主要财务指标及其含义

企业主要财务指标及其含义 主要财务指标包括:偿债能力指标、资产负债管理能力指标、盈利能力指标、成长能力指标与现金流量指标。 (1)偿债能力指标 ①短期偿债能力指标 短期偿债能力是企业偿付下一年到的流动负债的能力,是衡量企业财务状况是否健康的重要标志。企业债权人、投资者、原材料供应单位等使用者通常都非常关注企业的短期偿债能力。 ☆流动比率 流动比率=流动资产/流动负债 该指标值越大,企业短期偿债能力越强。该指标值,一般以2为宜。 ☆速动比率 速动比率=(货币资金+短期投资+应收票据+一年内应收账款)/流动负债 速动比率越高,表明企业未来的偿债能力越有保证。该指标值,一般以1为宜。 ☆现金比率 现金比率=(货币资金+短期投资)/流动负债 这是最保守的短期偿债能力指标。 ☆营运资本 营运资本=流动资产-流动负债 指标值小于0,说明公司有无法偿还到期的短期负债的危险。该指标为适度指标。 ☆流动负债经营活动净现金流比 流动负债经营活动净现金流比=经营活动净现金流量/流动负债 该指标越大越好。 ②长期偿债能力指标 长期偿债能力是公司按期支付债务利息和到期偿还本金的能力。在企业正常生产经营的情况下,企业不能依靠变卖资产从而偿还长期债务,而需要将长期借款投入到回报率高的项目中得到利润来偿还到期债务。长期偿债能力主要从保持合理的负债权益结构角度出发,来分析企业偿付长期负债到期本息的能力。 ☆资产负债比率 资产负债比率=负债平均总额/资产平均总额 这一比率越小,表明企业的长期偿债能力越强。指标值以不高于70%为宜。 预警:如果资产负债率〉1,说明企业已经资不抵债,有濒临倒闭的危险。

☆负债权益比率 负债权益比率=负债总额/股东权益 又称产权比率,反映所有者权益对债权人权益的保障程度。从另一个角度反映企业的长期偿债能力。 ☆股东权益比率 股东权益比率=股东权益/总资产 该指标越高,一方面反映了企业经营资产,偿债风险越小,但是另一方面也反映了企业没有充分利用负债资金,存在利用财务杠杆的空间。 ☆有形资产债务率 有形资产债务率=负债总额/(总资产-无形资产及其他资产-待摊费用-待处理流动资产净损失-待处理固定资产净损失-固定资产清理) 这是一个保守的衡量长期偿债能力的指标。 ☆债务与有形净值比率 债务与有形净值比率=负债总额/(股东权益-无形资产) 这是一个保守的衡量长期偿债能力的指标。 ☆利息保障倍数 利息保障倍数=税息前利润/当期利息费用 利息保障倍数是衡量企业偿付到期利息能力的指标。该指标通常越高越好。 预警:如果利息保障倍数<1,说明企业存在严重的债务危机,不但没有还本的能力,连偿还分期利息都有困难。 (2)资产负债管理能力指标 资产负债管理能力反映企业经营管理、利用资金的能力。通常来说,企业生产经营资产的周转速度越快,资产的利用效率就越高。 ☆应收账款周转率 应收账款周转率=赊销收入净额/平均应收账款 赊销收入净额=销售收入-现销收入-销售退回-销售折让-销售折扣 ☆应收账款周转天数 应收账款周转天数=360/应收账款周转率 应收账款周转天数反映应收帐款转换为现金所需的天数。这个指标越短,则意味着企业的应收帐款质量越高,可以提高现金流量。 ☆应付账款周转率 应付账款周转率=(主营业务成本+期末存货成本-期初存货成本)/平均应付账款 ☆应付账款周转天数 应付账款周转天数=360/应付账款周转率 这个指标通常不应该超过信用期,如果过长,则意味着企业的财务状况不佳

常用的财务分析指标

常用的财务分析指标 常用的财务分析指标 要书写财务分析报告,就要清楚常用的财务分析指标有哪些以及怎么书写!朋友们,以下是关于常用的财务分析指标的详细分析,请阅读学习! 常用的财务分析指标财务分析是评价企业经营状况的一条重要途径。企业常用的财务分析指标主要包括偿债能力指标、营运能力指标和盈利能力指标。一、偿债能力指标 (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货-其他流动资产)÷流动负债 3、现金流动负债比率=经营现金净流量÷流动负债 (二)长期偿债能力指标 1、资产负债率(或负债比率)=负债总额÷资产总额2、产权比率=负债总额÷所有者权益 3、已获利息倍数=息税前利润÷利息费用4、长期资产适合率=(所有者权益+长期负债)÷非流动资产解析财务管控的七种有效方式 1.组织规划控制根据财务控制的要求,单位在确定和完善组织结构的过程中,应当遵循不相容职务相分离的原则:是指一个人不能兼任同一部门财务活动中的不同职务。单位的经济活动通常划分为五个步骤:授权、签发、核准、执行和记录。如果上述每一步骤由相对独立的人员或部门,实施,就能够保证不相容职务的分离,便于财务控制作用的发挥。 2.授权批准控制授权批准控制指对单位内部部门或职员处理经济业务的权限控制。单位内部某个部门或某个职员在处理经济业务时,必须经过授权批准才能进行,否则就无权审批。授权批准控制可以保证单位既定方针的执行和限制滥用权利。授权批准的基本要求是:首先,要明确一般授权与特定授权的界限和责任;其次,要明确每类经济业务的授权批准程序;再次,要建立必要的检查制度,以保证经授权后所处理的经济业务的工作质量。 3.预算控制预算控制是财务控制的一个重要方面。包括筹资、融资、采购、生产、销售、投资、管理等经营活动的全过程。其基本要求是:第一,所编制预算必须体现单位的经营管理目标,并明确责任。第二,预算在执行中,应当允许经过授权批准对预算进行调整,以便预算更加切合实际。第三,应当及时或定期反馈预算的执行情况。 4.实物资产控制实物资产控制主要包括限制接近控制和定期清查控制两种。限制接近控制是控制对实物资产及与实物资产有关的文件的接触,如现金、银行存款、有价证券和存货等,除出纳

财务指标计算公式(超全)

财务指标计算公司公式 财务报表分析指标体系 一、盈利能力分析 1.销售净利率=(净利润÷销售收入)×100% 该比率越大,企业的盈利能力越强 2.资产净利率=(净利润÷总资产)×100% 该比率越大,企业的盈利能力越强 3.权益净利率=(净利润÷股东权益)×100% 该比率越大,企业的盈利能力越强 4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100% 该比率越大,企业的盈利能力越强 5.营业利润率=(营业利润÷营业收入)×100% 该比率越大,企业的盈利能力越强 6.成本费用利润率=(利润总额÷成本费用总额)×100% 该比率越大,企业的经营效益越高 二、盈利质量分析 1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100% 与行业平均水平相比进行分析 2.盈利现金比率=(经营现金净流量÷净利润)×100% 该比率越大,企业盈利质量越强,其值一般应大于1 3.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100% 数值越大表明销售收现能力越强,销售质量越高 三、偿债能力分析 1.净运营资本=流动资产-流动负债=长期资本-长期资产对比企业连续多期的值,进行比较分析 2.流动比率=流动资产÷流动负债与行业平均水平相比进行分析 3.速动比率=速动资产÷流动负债与行业平均水平相比进行分析 4.现金比率=(货币资金+交易性金融资产)÷流动负债与行业平均水平相比进行分析 5.现金流量比率=经营活动现金流量÷流动负债与行业平均水平相比进行分析 6.资产负债率=(总负债÷总资产)×100% 该比值越低,企业偿债越有保证,贷款越安全

7.产权比率与权益乘数产权比率=总负债÷股东权益,权益乘数=总资产÷股东权益产权比率越低,企业偿债越有保证,贷款越安全 8.利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用利息保障倍数越大,利息支付越有保障 9.现金流量利息保障倍数=经营活动现金流量÷利息费用现金流量利息保障倍数越大,利息支付越有保障 10.经营现金流量债务比=(经营活动现金流量÷债务总额)×100% 比率越高,偿还债务总额的能力越强 四、营运能力分析 1.应收账款周转率应收账款周转次数=销售收入÷应收账款应收账款周转天数=365÷(销售收入÷应收账款)应收账款与收入比=应收账款÷销售收入与行业平均水平相比进行分析 2.存货周转率存货周转次数=销售收入÷存货存货周转天数=365÷(销售收入÷存货)存货与收入比=存货÷销售收入与行业平均水平相比进行分析 3.流动资产周转率流动资产周转次数=销售收入÷流动资产流动资产周转天数=365÷(销售收入÷流动资产)流动资产与收入比=流动资产÷销售收入与行业平均水平相比进行分析 4.净营运资本周转率净营运资本周转次数=销售收入÷净营运资本净营运资本周转天数=365÷(销售收入÷净营运资本)净营运资本与收入比=净营运资本÷销售收入与行业平均水平相比进行分析 5.非流动资产周转率非流动资产周转次数=销售收入÷非流动资产非流动资产周转天数=365÷(销售收入÷非流动资产)非流动资产与收入比=非流动资产÷销售收入与行业平均水平相比进行分析 6.总资产周转率总资产周转次数=销售收入÷总资产总资产周转天数=365÷(销售收入÷总资产)总资产与收入比=总资产÷销售收入与行业平均水平相比进行分析 五、发展能力分析 1.股东权益增长率=(本期股东权益增加额÷股东权益期初余额)×100% 对比企业连续多期的值,分析发展趋势

财务指标及标准值大全

财务指标及标准值大全文件编码(GHTU-UITID-GGBKT-POIU-WUUI-8968)

财务指标及标准值(大全)1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率 公式:流动比率=流动资产合计 / 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本 / [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。(2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120

公司财务指标及标准值

精品文档,相信自己,有更好的未来等着 公司主要财务指标 主要财务指标包括:偿债能力指标、资产负债管理能力指标、盈利能力指标、成长能力指标与现金流量指标。 (1)偿债能力指标 ①短期偿债能力指标 短期偿债能力是企业偿付下一年到的流动负债的能力,是衡量企业财务状况是否健康的重要标志。企业债权人、投资者、原材料供应单位等使用者通常都非常关注企业的短期偿债能力。 ☆流动比率 流动比率=流动资产/流动负债 该指标值越大,企业短期偿债能力越强。该指标值,一般以2为宜。 ☆速动比率 速动比率=(货币资金+短期投资+应收票据+一年内应收账款)/流动负债 速动比率越高,表明企业未来的偿债能力越有保证。该指标值,一般以1为宜。 ☆现金比率 现金比率=(货币资金+短期投资)/流动负债 这是最保守的短期偿债能力指标。 ☆营运资本 营运资本=流动资产-流动负债 指标值小于0,说明公司有无法偿还到期的短期负债的危险。该指标为适度指标。 ☆流动负债经营活动净现金流比 流动负债经营活动净现金流比=经营活动净现金流量/流动负债 该指标越大越好。 ②长期偿债能力指标 长期偿债能力是公司按期支付债务利息和到期偿还本金的能力。在企业正常生产经营的情况下,企业不能依靠变卖资产从而偿还长期债务,而需要将长期借款投入到回报率高的项目中得到利润来偿还到期债务。长期偿债能力主要从保持合理的负债权益结构角度出发,来分析企业偿付长期负债到期本息的能力。 ☆资产负债比率 资产负债比率=负债平均总额/资产平均总额 这一比率越小,表明企业的长期偿债能力越强。指标值以不高于70%为宜。 预警:如果资产负债率〉1,说明企业已经资不抵债,有濒临倒闭的危险。 ☆负债权益比率 负债权益比率=负债总额/股东权益

财务指标计算公式(超全)

财务指标计算公司公式 一、盈利能力分析 1. 销售净利率=(净利润十销售收入)X 100%该比率越大,企业的盈利能力越强2?资产净利率=(净利润十总资产)X 100% 该比率越大,企业的盈利能力越强 3. 权益净利率=(净利润十股东权益)X 100% 该比率越大,企业的盈利能力越强4?总资产报酬率=(利润总额+利息支出)/平均资产总额X 100%该比率越大,企业的盈利能力越强 5. 营业利润率=(营业利润十营业收入)X 100% 该比率越大,企业的盈利能力越强 6. 成本费用利润率=(利润总额宁成本费用总额)X 100%该比率越大,企业的经营效益越高 二、盈利质量分析 1. 全部资产现金回收率=(经营活动现金净流量十平均资产总额)X 100% 与行业平均水平相比进行分析 2. 盈利现金比率=(经营现金净流量十净利润)X 100% 该比率越大,企业盈利质量越强,其值一般应大于1 3. 销售收现比率=(销售商品或提供劳务收到的现金宁主营业务收入净额)X 100%数值越大表明销售收现能力越强,销售质量越高 三、偿债能力分析

1. 净运营资本=流动资产-流动负债=长期资本-长期资产对比企业连续多期的值,进行比较分析 2. 流动比率=流动资产十流动负债与行业平均水平相比进行分析 3?速动比率=速动资产十流动负债与行业平均水平相比进行分析 4. 现金比率=(货币资金+交易性金融资产)十流动负债与行业平均水平相比进行分析 5. 现金流量比率=经营活动现金流量十流动负债与行业平均水平相比进行分析 6. 资产负债率=(总负债十总资产)X 100%该比值越低,企业偿债越有保证,贷款越安全 7. 产权比率与权益乘数产权比率=总负债十股东权益,权益乘数=总资产十股东权益产权比率越低,企业偿债越有保证,贷款越安全 8. 利息保障倍数=息税前利润宁利息费用=(净利润+利息费用+所得税费用)宁利息费用利息保障倍数越大,利息支付越有保障 9. 现金流量利息保障倍数=经营活动现金流量十利息费用现金流量利息保障倍数越大,利息支付越有保障 10. 经营现金流量债务比=(经营活动现金流量十债务总额)X 100%比率越高,偿还债务总额的能力越强 四、营运能力分析

财务指标及标准值大全

财务指标及标准值(大全)1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/[(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本