应付款管理系统练习

应收款管理系统

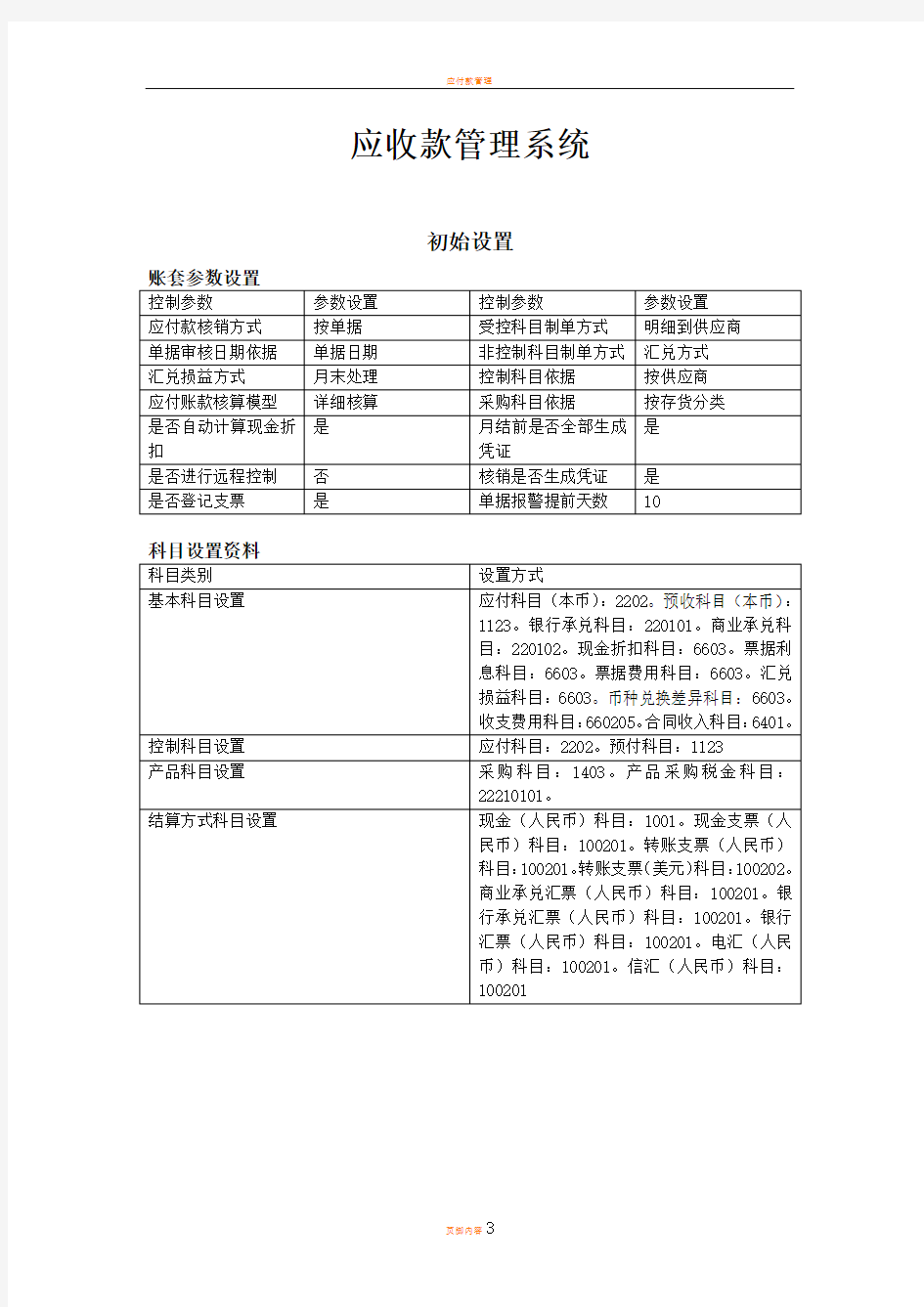

初始设置

期初余额输入

1、期初采购发票输入:2008年11月26日,本公司从海南柳道有限公司购买双组份底

漆100千克,单价250元,价税合计29250元。取得采购专用发票(票号26688977),款项末付。

2、期初应付单输入:2008年12月20日,湖南永和电脑公司,为本公司代垫费用800

元。

3、期初预付单输入:2008年12月22日,本公司开出现金支票预付海南柳道有限公司

购货款20000元(支票号6578)。

4、期初票据输入:2008年10月19日,采购部刘敏业向深圳天祥制品有限公司购货,

开出3个月期限带息商业承兑汇票一张,票据面值93600元,票面利率6%(票号

2165378906)。

5、期初对账

日常业务处理

一、应付单据处理

1、应付单据输入:

采购发票输入:⑴2009年1月3日,采购部刘敏业从深圳天祥制品有限公司购入清漆固化剂500千克,原币单价150元,原币价税合计87750元。取得采购

专用发票(票号00468978)对方给予的付款条件为“2/10,1/20, n /30”。另

外,对方代垫费用600元(在应付单中输入),款项均末支付。材料已验收入库。

(注:折扣包括增值税,不包括代垫费用)。

输入采购普通发票:2009年1月5日,采购部刘敏业从海南枊道有限公司购入双组份底漆50千克,原币单价351元,金额合计17550元,取得采购普通发票

(票号00000001),款项未付。

应付单输入:2009年1月3日,对方代垫费用600元。

2、应收单据审核

二、收款单据处理

1、2009年1月10日,本公司收到上海佑通设备有限公司银行汇票一张(票号89367829),系归还本月1日所欠货款114660元。

2、收款单审核

三、核销处理

1、2009年1月10日,本公司将收到上海佑通设备有限公司的转账支票117000元,采用手工方式进行核销。

付款单据导出

四、票据管理

1、票据输入:2009年1月11日,本公司收到深圳LG电子有限公司寄来一张3

个月期的带息商业承兑汇票(票号1123658979),票据面值93600元,票面利率6%,签发日期2009年1月10日。

2009年1月12日,本公司收到海南盘起工业有限公司交一业张2个月期的带息商业承兑汇票(票号5523658676),票据面值58500元,票面利率为6%,签发日期2009年1月12日。

2、票据贴现:2009年1月13日,本公司因急需资金,将持有上海佑通设备有限

公司的银行承兑汇票到开户行去办理贴现。贴现率为10%。

3、票据背书:2009年1月15日,本公司将持有深圳LG电子有限公司的商业承

兑汇票转让给深圳天祥制品有限公司,用于冲销应付账款。

4、票据计息:月末,本公司对海南盘起工业有限公司交来的一张2个月期的带

息商业承兑汇票计算本月利息。

5、票据结算

6、票据转出:假如2009年3月12日,本公司持有海南盘起工业有限公司的商

业承兑汇票到期,对方因财务紧张,暂时无力支付到期票据款,则将应收根

据转为应收账款。

7、对已背书票据进行退票处理:假如2009年1月18日,本公司将已背书给深

圳天祥制品有限公司的商业承兑汇票进行退票处理。

五、转账业务

1、应收冲应收:2009年1月18日,本公司将2009年12月26日应收海南盘起工业有限公司的应收款全部转为上海佑通设备有限公司。

2、预收冲应收:2009年1月19日,本公司将深圳LG电子有限公司预收款60000

元冲抵本月03日应收款87750元。

3、红票对冲:2009年1月25日,经双方同意,将2009年12月18日,本公司

为深圳LG电子有限公司代垫的运费1000元,用红票冲抵。

坏账处理

4、坏账发生:2009年1月26日,本公司将本月3日销货应向深圳LG电子有限

公司收取货款87750元,冲预收款60000元后,还有27750元全部转为坏账。

5、坏账收回:2009年1月31日,本公司将本月26日已做坏账27750元又收回。

月末结账