合并财务报表案例分析

合并财务报表综合案例

一、案例

1.假定A公司于20X7年1月1日以30 000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同。其他资料为:

(1)合并日B公司的所有者权益总额为31 000万元,其中股本为20 000万元,资本公积为8 000万元,未分配利润3 000万元;

(2)20X7年,B公司实现净利润8 000万元,本年对外分配利润4 000万元;(3)20X7年年末B公司所有者权益总额为35 000万元,其中实收资本为20 000万元,资本公积为8 000万元,盈余公积1 000万元,未分配利润6 000万元。(4)A公司20X7年年初未分配利润为8 000万元,本年提取盈余公积2 000万元,本年利润分配10 000万元,年末未分配利润为12 000万元。

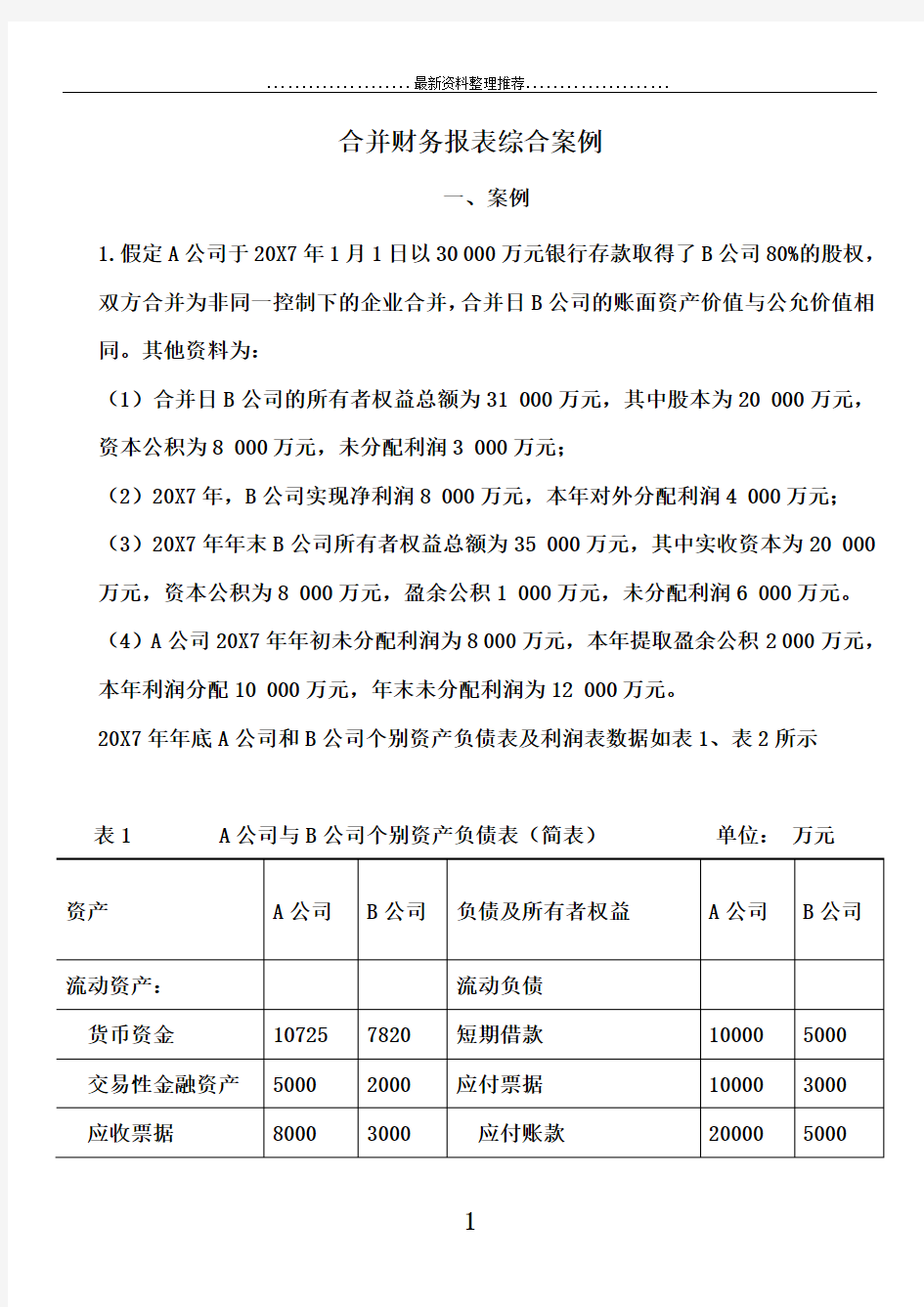

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示

表1 A公司与B公司个别资产负债表(简表)单位:万元

表2 A公司与B公司个别利润表(简表)单位:万元

2.假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B公司应付账款,假定本期A公司对B公司应收账款计提减值15万元;预收账款2000万元中有B公司1000万元应付账款;应收票据8000万元中有B公司

4000万元应付票据;B公司4000万元应付债券中属于A公司持有至到期投资2000万元。

3.假定B公司个别报表中存货项目有20000为本期从A公司购进的存货。A公司销售该商品的收入为20000万元(不考虑相关税费),销售成本为14000万元。假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。A公司销售该产品结转成本4000万元。

要求: 20X7年年末编制合并报表。

二、根据上述资料,按以下程序进行处理(单位:万元)

1.将母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额抵销。

(1)

借:长期股权投资(8000×80%) 6400

贷:投资收益 6400

借:投资收益(4000×80%) 3200

贷:长期股权投资 3200

(2)

借:股本 20000

资本公积 8000

盈余公积 1000

未分配利润 6000

商誉 5200