印尼税法概述

印尼税法概述

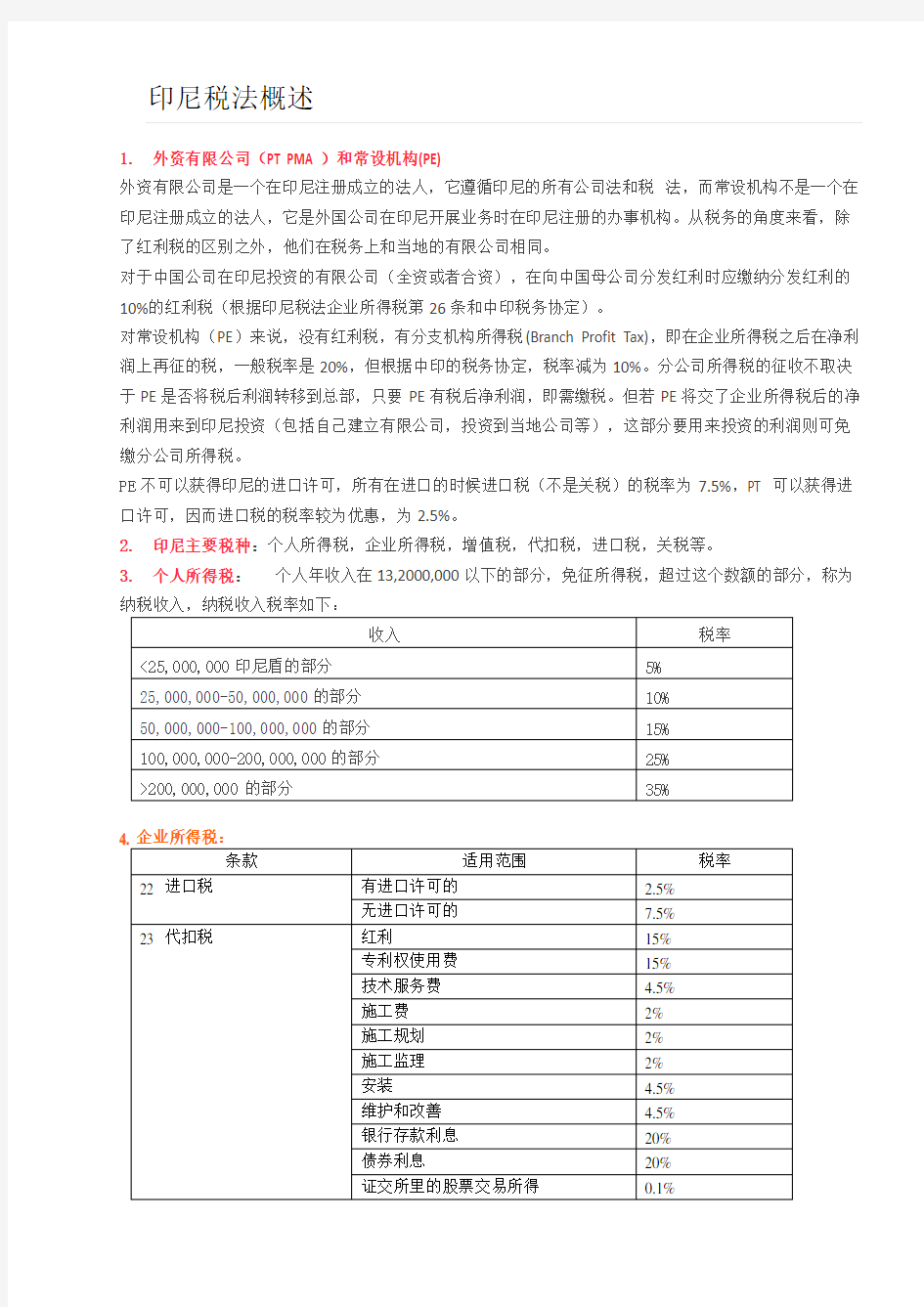

5. 增值税(PPN)适用于任何可征税货物或者服务的交易。

值税税率是:

印尼国内交易-10%

出口-0%

进口-10%

增值税征税机制:使用一个税务发票(对于可征增值税的纳税人来说)或者税务局的批准文件。一个公司应缴的增值税是由销项增值税减去进项增值税。增值税必须在下个月的15号之前交付,在20号之前向税务局汇报。

6. 进口相关税率:

关税,取决于商品编码

增值税,10%

进口税:2.5%(有进口许可),7.5%(无进口许可)

7. 与施工相关的代扣税税率有以下几种:

施工费-------------------------2%

施工规划----------------------2%

施工监理----------------------2%

工程承包----------------------2%

安装------------ --------------4.5%

维护------------ -------------4.5%

当业主向承包商付款的时候,业主代扣这些税。对于收钱的一方来说,这些被代扣掉的税在年终计算企业所得税的时候被当作预交的税,可以抵扣。

8. 需要注意的几点:

1) 在付款的时候,一定要索要标准增值税发票,以便以后予以抵扣增值税;

2) 进口或者用外国公司的服务时所缴的进口增值税可以抵扣;

3) 进口时交的进口税可以抵扣所得税;

4) 员工的出国费(出海关时交的1条)可以抵扣所得税。

补充:与我们关系密切的税务问题大体概括如下:

1、个人所得税(按出国人员在当地收入申报,即使我们员工在国内发工资当地税务局也会要求我们按一个税率缴纳个人所得税)

2、经营过程中我们的所有收入要缴纳10%的增值税,在当地发生采购活动时,要取得增值税发票,凭该增值税发票在下一次我们缴纳增值税抵扣税款;每笔收入要预交4.5%的所得税,年末清算时多退少补,但是退税很难。

3、我们如果没有在当地注册公司,资金回国时还要缴纳10%的企业所得税,我们从国内采购物资要缴纳约15%的进口税费。