国美并购永乐案例分析

国美并购永乐案例分析

一、案例简介

2006年7月25日,黄光裕与永乐电器董事长陈晓联合发布了《国美、永乐合并北京及公告内容》,双方多伦博弈后达成的“股权+现金”收购方案是:永乐1股换0.3247股国美股份加0.1736港元现金补偿。按照此价格,永乐股份相当于以每股2.2354港元的价格被收购。国美在换购后须向永乐支付4.09亿港元现金,至此,国美为收购永乐付出的“总代价”为52.68亿港元。和黄光裕一贯的资本作风一样,国美在此次加一种付出的现金只占很小的一部分,占总价上网7.8%。黄光裕将持有合并后的新公司51%的股份,原永乐董事长陈晓透过合并公司和管理层持有12.5%的股份,摩根斯坦利持有约24%,黄光裕对新的公司具有绝对控制权。

至2006年10月17日,国美已就224589856股永乐股份接获收购建议的有效接纳,占永乐已发行股本约95.3%。由于本次收购为无条件收购,国美可根据法律强制收购未根据收购建议收购的永乐股份,在完成强制收购后,永乐将成为国美的全资子公司,并将根据香港上市规则于2007年1月31日撤销在联交所的上市地位。

收购时间表:

2006年7月25日公告公布日(A)

2006年8月 A+35 发出国美电器特别股东大会通知

A+35 寄发国美电器的股东通函

A+35 寄发综合要约文件

2006年9月 A+51 国美电器特别股东大会。永乐的股东,在文件发出后60日内,选择是否接受收购建议,而交易获50%以上永乐股东接纳,国美便可获得永乐控制权。

A+95+14 要约结束日。符合90%之最低接纳条款后,可进行有效的强制性收购来完成中国永乐的下市。

二、行业背景

1、中国家电产业存在着很突出的大而不强的现象,产业整体利润水平较低,虽然出口量大,但企业自主品牌比重小,走的是中低端路线。由于缺乏核心竞争技术,没有实力和合资品牌及国际家电品牌抗衡,许多家电品牌甚至出现亏损。

2、我国家电流通渠道正从原有的经销商零售模式逐渐向家电连锁发展。与外资家电连锁企业相比, 我国的家电连锁业企业呈现出规模小、产业集中度低、行业整体竞争力弱的特点。

3、根据我国进入WTO的规定,2004年12月11日中国全开放零售业市场,外资家电连锁企业开始进入中国市场,给中国的家电零售业带来了巨大挑战。因此, 进行资源整合, 发挥规模经济作用成为我国家电零售业发展的当务之急。

4、全球最大的电器零售商美国百思买(BESTBUY)进入中国市场,它的进入将给中国家电连锁行业带来的激烈竞争,将最终导致家电连锁行业的重新洗牌,一场轰轰烈烈的争霸战即将在家电连锁寡头之间展开……

三、并购双方介绍

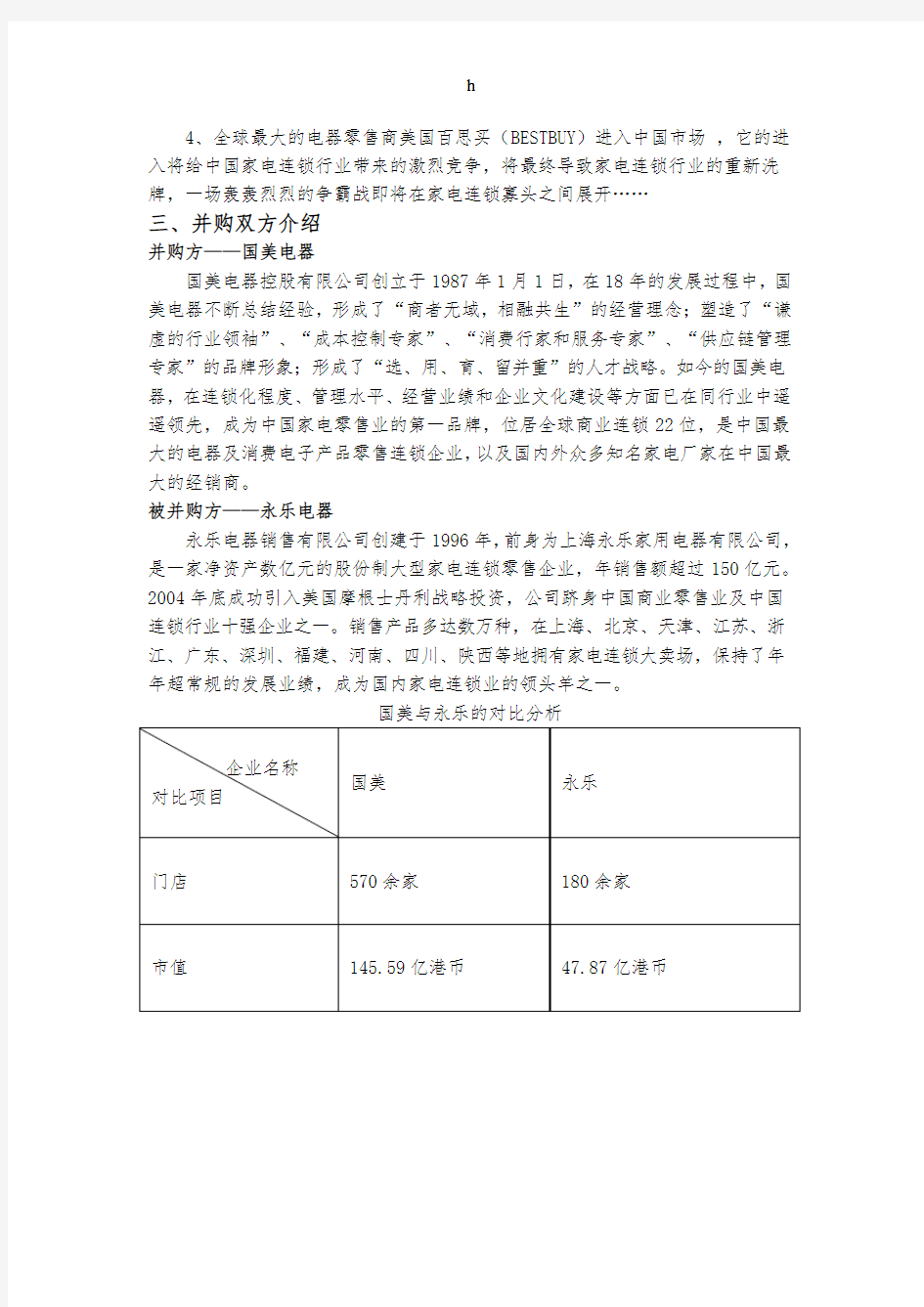

并购方——国美电器

国美电器控股有限公司创立于1987年1月1日,在18年的发展过程中,国美电器不断总结经验,形成了“商者无域,相融共生”的经营理念;塑造了“谦虚的行业领袖”、“成本控制专家”、“消费行家和服务专家”、“供应链管理专家”的品牌形象;形成了“选、用、育、留并重”的人才战略。如今的国美电器,在连锁化程度、管理水平、经营业绩和企业文化建设等方面已在同行业中遥遥领先,成为中国家电零售业的第一品牌,位居全球商业连锁22位,是中国最大的电器及消费电子产品零售连锁企业,以及国内外众多知名家电厂家在中国最大的经销商。

被并购方——永乐电器

永乐电器销售有限公司创建于1996年,前身为上海永乐家用电器有限公司,是一家净资产数亿元的股份制大型家电连锁零售企业,年销售额超过150亿元。2004年底成功引入美国摩根士丹利战略投资,公司跻身中国商业零售业及中国连锁行业十强企业之一。销售产品多达数万种,在上海、北京、天津、江苏、浙江、广东、深圳、福建、河南、四川、陕西等地拥有家电连锁大卖场,保持了年年超常规的发展业绩,成为国内家电连锁业的领头羊之一。

国美与永乐的对比分析

欢迎您的下载,资料仅供参考!