税务备案表

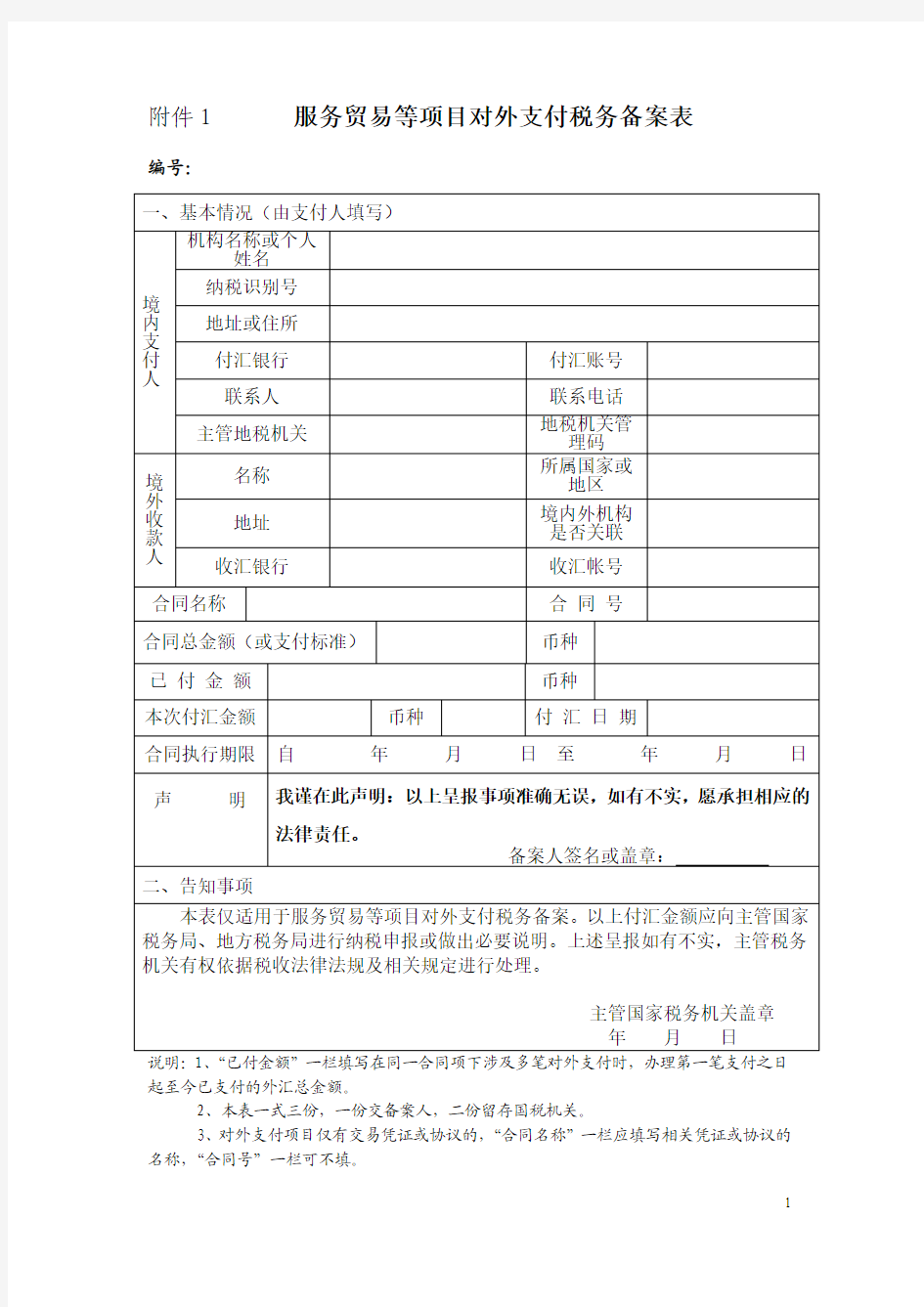

附件1 服务贸易等项目对外支付税务备案表

编号:

说明:1、“已付金额”一栏填写在同一合同项下涉及多笔对外支付时,办理第一笔支付之日起至今已支付的外汇总金额。

2、本表一式三份,一份交备案人,二份留存国税机关。

3、对外支付项目仅有交易凭证或协议的,“合同名称”一栏应填写相关凭证或协议的名称,“合同号”一栏可不填。

1

营业执照、税务登记证、组织机构代码证翻译

Tax Registration Certificate Tax File No.: Name of Taxpayer: Representative of Legal Person (person in charge): Address: Type of Registration: Scope of Business: Approval Authority: Withholding obligations: As defined in accordance with Laws Tax License-issuing Authority: XXX National Tax Bureau (Seal) XXX Local Tax Bureau(Seal) date SUPERVISED BY NATIONAL TAX HEAD BUREAU

Tax Registration Certificate Tax File No.: Name of taxpayer: Legal representative (person in charge): Address: Type of Registration: Scope of Business: Approval Authority: Withholding obligations: As defined in accordance with Laws Tax License-issuing Authority: XXX National Tax Bureau (Seal), XXX Local Tax Bureau(Seal)

对外支付税务备案电子表单填报

出具对外支付税务备案证明电子表单填报因金税三期上线,为及时出具对外支付税务备案证明,对向境外单笔支付等值5万美元以上外汇资金的企业,在填报纸质表单(详见群文件中的“对外支付纸质表单.zip”)的基础上,请提供下列电子表单。现将不同类型企业填报要求如下: 一、前期合同已备案且发生过支付的企业 (一)填报的表单 1、法定源泉扣缴(对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税) 从“国税对外支付群”—“文件”中下载并填报“扣缴企业所得税合同备案登记表.xls”和“服务贸易等项目对外支付税收证明备案.xls”。 2、指定扣缴(非居民承包工程作业和提供劳务。承包工程作业,是指在中国境内承包建筑、安装、装配、修缮、装饰、勘探及其他工程作业。提供劳务是指在中国境内从事加工、修理修配、交通运输、仓储租赁、咨询经纪、设计、文化体育、技术服务、教育培训、旅游、娱乐及其他劳务活动) 从“国税对外支付群”—“文件”中下载并填报“境内机构和个人发包工程作业或劳务项目报告表.xls”和“服务贸易等项目对外支付税收证明备案.xls”。 (二)填报注意内容

1、扣缴企业所得税合同备案登记表 (1)带*的表格是必录项;第2行的“* 填报日期”、第10行非居民企业的“* 纳税人识别号”和第17行合同信息“* 合同编号”如不知道的,可以不填; (2)表中的所有日期格式为“yyyy-mm-dd ”,按格式填写,如“2016-07-07”; (3)表中的“* 国家(地区)”、“* 是否支付标准”、“* 合同币种”、“* 支付项目”和“* 协定所得项目”需在填报表格右下 角 选择(如找不到该图标,请移动下方的“滚动条”),具体可在下方的“代码表”中查找; (4 )第20行“* 是否支付标准”,对于利息、特许权使用费等无法确定总金额的项目,在填报表格右下角 下拉中选择“1|是”;对于按合同总金额支付的,如:股息红利、不动产租金和财产转让所得,选择“0|否”。 2、服务贸易等项目对外支付税收证明备案表 (1)表格空白的,都是必填项; (2)第5行“汇款银行”、第10行“境外收款人类型”、第14行“国家或地区”、“境内外机构是否关联”和第22行“合同(协 议或支付凭证)币种”在填报表格右下角选择(如找不到该图 标,请移动下方的“滚动条”),具体可在下方的“代码表”中查找; (3)表中的所有日期格式为“yyyy-mm-dd ”,按格式填写,如“2016-07-07”;

办理对外支付备案所需资料

****特别说明: (1)申请人提交的资料应为中文,外文文本应同时提供中文译本; (2)申请人提交上述条款规定的资料为复印件的或附中文译本的,应注明“与原件一致”,境内机构需加盖公章,个人需签章; (3)申请人提供合同、协议、税收缴款凭证等为原件和复印件的,税务机关核对原件后,将退回原件收取复印件; 办理对外支付备案所需资料: 1、《服务贸易等项目对外支付税务备案表》(一式三份) 2、《对外支付合同备案缴税情况表》(一式一份) 3、相关合同、协议等 4、书面申请 请按以下顺序写明如下几点: (1)对外付汇合同的基本情况。包括缔约双方的名称、国籍、纳税代码,合同名称、合同金额、合同业务内容(如属劳务,注明劳务执行地;如来华,注明天数)。 (2)注明申请企业的企业所得税管辖权属国税还是地税。(3)企业所得税、营业税、增值税及相关附加税费等哪些由中方负担哪些由外方负担。

以下业务,除提供上述资料外还须提交包括但不限于以下证明材料: 1、特许权使用: 提供国家有关部门批准文件,如外经贸部(委)颁发的对引进技术和设备进口注册生效证书或批文、国家专利局、商标局、版权局等颁发的有关无形资产转让、许可证明类资料等; 2、利息支付: 提供《境内机构外债签约情况表》、《外债变动反馈表》、利息计算表; 3.利润分配(股息分红): 提供有关董事会关于分配股息的决议文件,利润所属年度所得税年度申报表和全年的税票,经税务机关汇算清缴后的有关年度所得纳税申报表、会计报表; 4.股权转让: 提供变更前、变更后被转让企业的批准证书和工商营业执照原件及复印件、历次验资报告、股权转让项目相关审批部门的批准文件原件及复印件、发生股权变更企业的股权转让基准日相应的资产负债表、利润所属年度审计报告、资产评估报告(涉及需进行资产评估的情形)以及企业股权结构图;

企业向境外支付款项税务事项办理步骤

企业向境外支付款项税务事项办理步骤 国家税务总局与国家外汇管理局联合下发了2013第40号公告之后,售付汇工作流程相应做了一定的调整。 基本流程如下:合同备案→纳税判定→纳税申报→对外支付备案→领取《服务贸易等项目对外支付税务备案表》 一、合同备案(所有对外付汇合同均应在合同签订30日内,向税务机关备案) 1.法定源泉扣缴类:适用于股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,需提交《扣缴企业所得税合同备案登记表》(纸质和电子版,电子版需提供“信息采集表”中的电子版)并附合同原文及译文的复印件(加盖公章)。(国税函3号文) 2.?劳务类:需提交《境内机构和个人发包工程作业或劳务项目报告表》(纸质和电子版,电子版需提供“信息采集表”中的电子版)后附合同原文及译文的复印件(加盖公章)(国税发19号令)。 二、纳税判定: 备案后企业提交资料进行一级或二级判定判定,请保留返给企业的纳税判定表原件,支付备案时须出示。对于征收10%预提所得税的合同实行一级判定。对于承包工程、提供劳务不予征税、免税、股权转让和大额支付(合同金额或单次付汇金额5000万元人民币以上)等合同实行二级判定,窗口受理后报局审批。 (一)以下资料必备: 1.《对外支付合同纳税判定表》(一式一份)(填写相应信息后打印) 2.书面申请 请按以下顺序写明如下几点: (1)对外付汇合同的基本情况。包括缔约双方的名称、国籍、纳税代码,合同名称、合同金额、合同内容(如属劳务,注明劳务执行地;如来华,注明天数)。 (2)注明申请企业的企业所得税管辖权属国税还是地税。 (3)企业所得税、营业税、增值税等税费由中方负担还是外方负担。 3.合同原文及译文的复印件 4.附件4资料受理清单1 (二)如判定审批涉及如下业务,还须提交以下资料: 1.核定征收合同开具税务证明需提交税务机关出具的《非居民企业承包工程作业和提供劳务企业所得税扣缴义务通知书》复印件; 2.享受税收协定待遇备案企业,提供经主管税务机关签字盖章的《非居民享受税收协定待遇备案报告表》复印件;享受税收协定待遇审批企业,提供已通过审批的《税务事项通知书》和《非居民享受税收协定待遇审批执行情况报告表》(附表5); 3.利润分配(股息分红): 历次验资报告、相关股权转让协议、利润所属年度审计报告、利润所属年度所得税年度申报表和全年的税票、董事会分配的有关决议、公司章程等根据实际情况报。 4.股权转让: 商务部批复、历次验资报告、转让协议、公司章程、评估报告、转让当期的财务报表等。 5.代垫工资 (1)书面申请。申请中列明外籍人员姓名、工资所属期、工资额、个人所得税完税税额、税后应支付工资等。(2)公司之间的代垫协议或派遣协议 (3)公司与个人之间的雇佣劳动合同 (4)外籍人员劳动保障就业证 (5)就以下问题的情况说明 (一)谁对被派遣人员工作结果承担部分或全部责任和风险,谁考核评估被派遣人员的工作业绩,对上述人员的工作拥有指挥权。 (二)接收劳务的境内企业(以下统称“接收企业”)是否向派遣企业支付管理费、服务费性质的款项; (三)接收企业向派遣企业支付的款项金额是否超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;

香港公司商业登记证

https://www.360docs.net/doc/ad7874335.html, 香港公司商业登记证 香港公司证照材料中有一份商业登记证,这是由香港商业登记处颁发。香港公司商业登记证相当于大陆公司的税务登记证。 关于香港公司商业登记证的介绍说明如下: 一、所有商业机构必须向香港税务局下的商业登记署办理商业登记,已登记的必须缴纳登记费并领取商业登记证。 二、商业登记证的有效期 商业登记证的有效期一般是一年,也可以申请三年有效期的商业登记证。 三、换领商业登记证 商业登记署在商业登记证有效期满前一个月发出商业登记缴款通知书,若付款,则换发新的商业登记。若在商业登记证有效期后一个月尚未缴款,需缴纳罚款。 四、商业登记证变更 若公司变更注册地址、公司名称、股东、经营范围等,需在变更后一个月内向商业登记署提出变更商业登记证。 五、注销商业登记证 若公司需要注销,则在注册证书注销后一个月内,注销商业登记证。 香港公司商业登记证说明: 商业登记的两项主要目的:提供业务资料作为政府税收开立档案及提供业务资料让公众人士在进行业务交易前参考之用。 根据《商业登记条例》(第310章)的规定,凡经营任何业务的人士,必须在其业务开业后1个月内申请登记其业务。违例者可被判罚款$5,000及入狱1年。 「业务」指为了图利而从事任何形式的生意、商务、工艺、专业、职业或其他活动,同时亦指一所会社。然而,只担任有收益的职位或受雇工作的人士,则不被视为经营业务,亦无须办理商业登记。

https://www.360docs.net/doc/ad7874335.html, 「会社」指任何法团或一人以上的组织,其组成目的是为会员提供设施,以便进行社交或康乐活动,并且(a)为其会员提供服务(不论是否为了图利);及(b)拥有其会员有权专用的会社处所。 凡在香港注册成立的公司或《公司条例》第XI部适用者,不论该公司是否在香港经营业务,均被当作为经营业务的人士,并须根据《商业登记条例》办理商业登记。《公司条例》第XI部适用的公司是指在香港设立营业地点的海外公司。 独资或合伙经营的新业务 1.独资或合伙经营的新业务,必须于开业日期起计1个月内向商业登记署登记。如属独资经营,应填写申请表格第1(a)号,属合伙经营,则填写申请表格第1(c)号。须填写这些表格一份,并连同独资东主或所有合伙人的香港身分证或护照影印本一并递交。 2.如独资东主(或合伙业务中的所有合伙人)并非在本港居住,便须委托一名香港居民作为代理人,负责商业登记事宜,并提交一份委托书及代理人的香港身分证影印本。委托书的内容,应叙明代理人的姓名,香港身分证号码及住址。另外,你亦可填妥递交IRBR表格第177号。 由有限公司经营的新业务 在申请商业登记证前,一间有限公司必须首先在设于金钟道政府合署的公司注册处注册。申请应于注册成立为有限公司或于公司注册处注册日期起计1个月内提出,填妥申请表格第1(b)号一份,连同一份注册公司证明书或由公司注册处所签发的一份海外公司注册证明书影印本一并递交。 一间海外公司,如在公司注册处注册的程序办妥前已开始在港经营业务,亦可在上述开业日期起计1个月内申请商业登记。在这情况下,有关公司应填妥申请表格第1(b)号一份,连同海外注册证明书(或同等效力文件)的副本,以及在原文非属中文或英文的情况下,一份中文或英文译本的经核证副本一并递交。 开设分行 经营业务人士须在一家分行开设日期起计1个月内向商业登记署申请登记,填妥申请表格第1(d)号一份。 即时缴费 申请商业登记人士,必须在递交申请书时一并缴付商业登记费及征费。倘若以邮寄方式申请,

对外支付备案流程及具体操作

对外支付备案流程及注意事项 一、一般对外支付备案流程图 二、对外支付备案业务具体操作 1、合同备案 合同签订之日起30日内,到主管国家税务机关办税服务厅综合业务窗口,办理对外支付合同备案。需要提交的资料有: (1)《扣缴企业所得税合同备案登记表》(国税发[2009]3号附件)一式两份; 30 国家税务总局 代扣(支付)之日 7日内缴入国库

(2)合同复印件及相关资料(文本为外文的应同时附送中文译本)。 所有上述资料复印件,都需要加盖公章或财务专用章,并标明与原件一致。 办税服务厅工作人员录入信息后,备案完成,《扣缴企业所得税合同 备案登记表》加盖国税局业务专用章后,一份留存,一份返回纳税人。 如果合同备案日期超过合同签订之日的30日,则按《中华人民共和 国税收征收管理法》中规定的税收违法行为处理,由“税收违法行为处理”岗在金税三期核心征管系统中,启动税收违规法“简易程序处罚”(本级 终结)或者“一般程序处罚”(需要逐级推送至区县局长岗审核终结),“税收违法行为处理”岗一般为税收管理员。 2、对外支付备案 单笔支付金额超过5万美元的,每次对外支付前,需要到主管国家税务机关办理对外支付备案。备案需要提交以下资料: (1)《服务贸易等项目对外支付税务备案表》(国家税务总局国家外 汇管理局公告2013年第40号附件)一式三份; (2)合同复印件及相关资料(文本为外文的应同时附送中文译本),若已经进行合同备案的,无需再提供。 备案表及相关资料加盖公章或财务专用章,复印件需标明与原件一致。 资料填写完全,大厅工作人员即时办理,加盖税务机关业务专用章后,两份留存,一份当场返回纳税人。 税务局对外支付备案完成后,持税务局备案表及合同相关资料,到外汇管理局备案。

税务登记表

税务登记表(适用于内资企业) 纳税人识别号__________________________ 纳税人名称: 中华人民共和国国家税务总局监制 说明 一、本表适用于国有企业、集体企业、私有企业、股份制企业、联营企业填用。 二、填写本表前应报送工商营业执照复印件及其相关资料。 三、本表一式三份,经审查准予登记后,机关留存二份,退纳税人一份。 四、本表应用钢笔填写,字迹应清晰、工整。 五、本表应妥善保管,不得丢失。期满后应将本表连同税务登记证正副本一并退回原登记税务机关。 内资企业税务登记表

以下由受理登记税务机关填写 税务登记证发放日期:____年____月_____日 税务登记有效期限:____年____月____日至____年____月____日 税务登记机关盖章:____________税务登记官员签章:________ 填表说明 1.“企业名称”:应按照批准开业机关注册登记的全称填写; 2.“经济类型”:应按照“国有经济”、“集体经济”、“私有经济”、“股份制经济”、“联营经济”填写; 3.“所属非独立核算的分支机构”:应填写境内、境外所有非独立核算分支机构的情况。 纳税人识别号:_______________________ 税务登记表(适用于企业分支机构) 纳税人名称 中华人民共和国国家税务总局监制 说明 一、本表适用于企业的分支机构填用。 二、填报本表时应报送:

1.中华人民共和国政府部门颁发的“批准证书”复印件二份; 2.中华人民共和国国家工商行政管理部门颁发的“营业执照”复印件二份; 3.已被批准的“可行性研究报告”、“章程”复印件各二份; 4.已被批准的“合同书”复印件二份(外国独资企业除外); 5.办理登记要求的其它资料。 三、本表一式三份,登记手续完毕后,税务机关自存二份,退纳税人一份。 四、本表用中文填写,也可用中、英两种文字填写。 五、本表应用钢笔填写,字迹要清晰、工整。 六、本表应妥善保管,不得丢失。期满后应将本表退回原受理登记税务机关。企业分支机构税务登记表

税务登记证副本(国税地税)翻译

Taxation Registration Certificate (Duplicate) Local Tax No.: YD 440000********* Name of Payer: Kehan Toy Trading Company Taxpayer Code: 44111115000508 Legal Representative (Person-in –charge): Wang Xiaohe Address: 1-2/F, No.18-20, Taiyi Garden, Jinyuan District, Jieyang City Type of Registration: Individual businesses Business Scope: Sell on a commission basis , Retail sale: Plastic toys, Household Sundries Issuance Authority: Jieyang Jinyuan Administration Bureau for Industry and Commerce Withhold Obligation: According to the law Issuance Authority: Jieyang Local Taxation Bureau(Steel Seal) May 19, 2011 Supervised by State Administration of Taxation of China

Taxation Registration Certificate

税务登记表(适用于单位纳税人)

税务登记表(适用单位纳税人)

国家税务总局监制 填表说明 一、本表适用于各类单位纳税人填用。 二、从事生产、经营的纳税人应当自领取营业执照,或者自有关部门批准设立之日起30日内,或者自纳税义务发生之日起30日内,到税务机关领取税务登记表,填写完整后提交税务机关,办理税务登记。 三、办理税务登记应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件一式两份,分别送国税机关、地税机关留存): 1.营业执照副本或其他核准执业证件原件及其复印件; 2.组织机构代码证书副本原件及其复印件; 3.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明; 4.公司章程复印件(“港、澳、台商企业常驻代表机构及其他”和“外国企业”不需要提供此项); 5.有权机关出具的验资报告或评估报告原件及其复印件;(外资企业除外) 6.法定代表人(负责人)(贴在登记表上)、财务负责人、办税人居民身份证、护照或其他证明身份的合法证件原件及其复印件; 7、股东的营业执照副本有效复印件、税务登记证副本或身份证(个人股东)复印件;(外资除外) 8.分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件、营业执照副本复印件; 9.改组改制企业还须提供有关改组改制的批文原件及其复印件; 10.有关机构部门批准设立的文件及有关合同、协议书的复印件(国有企业、集体经济、事业单位提供主管部门批准设立的文件,分支机构提供总机构批准其设立的文件及是否为独立核算的有关文书,外商投资企业提供外经贸委批准文件和批准证书、可行性研究报告); 11、“港、澳、台商企业常驻代表机构及其他”和“外国企业”还应提供境外总机构的营业执照、银行资信证明、首席代表工作证、首席代表授权书、个人简历。 12.税务机关要求提供的其他证件资料。 四、纳税人应向税务机关申报办理税务登记。完整、真实、准确、按时地填写此表。 五、使用碳素或蓝墨水的钢笔填写本表。 六、本表一式二份(国地税联办税务登记的本表一式三份)。税务机关留存一份,退回纳税人一份(纳税人应妥善保管,验换证时需携带查验)。 七、表中有关栏目的填写说明: 1.“纳税人名称”及“纳税人英文名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的“名称”及“英文名称”; 2.“身份证件名称”栏:一般填写“居民身份证”,如无身份证,则填写“军官证”、“士兵证”、“护照”等有效身份证件; 3.“注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址。 4.“生产经营地址”栏:填办理税务登记的机构生产经营地地址。 5.“所属行政区域”填写纳税人注册地所在行政区。 6.“经营方式”按照营业执照来填写,如执照上未列示的可不必填列。 7.“国籍或地址”栏:外国投资者填国籍,中国投资者填地址。 8.“登记注册类型”栏:即经济类型,按营业执照的内容填写;不需要领取营业执照的,选择“非企业单位”或 者“港、澳、台商企业常驻代表机构及其他”、“外国企业”;如为分支机构,按总机构的经济类型填写。 分类标准: 110国有企业 120集体企业 130股份合作企业 141国有联营企业 142集体联营企业 143国有与集体联营企业 149其他联营企业 151国有独资公司 159其他有限责任公司 160股份有限公司 171私营独资企业 172私营合伙企业 173私营有限责任公司 174私营股份有限公司 190其他企业 210 合资经营企业(港或澳、台资) 220 合作经营企业(港或澳、台资) 230 港、澳、台商独资经营企业 240 港、澳、台商独资股份有限公司 310 中外合资经营企业 320 中外合作经营企业 330 外资企业 340 外商投资股份有限公司

外贸--产品区域代理合同模板(中英文)

CONTRACT OF AUTHORIZATION ON PRODUCTS DISTRIBUTION 甲方(厂商): Party A (Manufacturer ): 乙方(经销商): Party B ( Distributor ) : 甲乙双方本着平等互利,协商一致的原则,就甲方授权乙方在指定区域经销甲方产品的有关事宜,达成如下协议: On the basis of the principal of equality and mutual benefit, through friendly consultation, whereas Party A agrees to entrust Party B to sell the products of Party A in the appointed areas, now this presents witness that is hereby agreed between the parties hereto as follows. 第一条保证GUARANTEE 合同双方保证自己是合法存在的法人组织,具有经营与经销本合同指定产品的资格,并互换《营业执照》,《税务登记证》等有关证件的复印件。 Both parties hereto shall ensure their legal positions of corporate organizations and the qualification to sell the products as specified in this Contract. Both parties shall exchange the duplicated documentations of relevant certificates such as business license and tax registration certificate. 第二条代理销售区域范围Distribution Area 1. The distribution area authorized by Party A to Party B is Austria; 甲方授权乙方销售甲方产品的行政区域为:奥地利; 2. 乙方同意作为甲方在上述指定区域之代理商,并承诺全部履行本合同项下之义务。Party B agrees to be the agent in the area mentioned above and undertake all the obligations under this Contract. 第三条合作方式Cooperation Mode 由甲方提供能源节电技术产品,由乙方负责在奥地利进行推广、销售: Party A shall provide energy resources electricity power saving / conservation technology products and Party B shall be responsible for the promotion and sales of the products: a) 甲方提供的产品,应适于在奥地利销售,并由缔约双方书面确定; The products supplied by Party A shall be suitable for the sales in Austria and shall be confirmed by both parties hereto in written form; b) 甲方对由自己提供的产品的使用,负责为乙方进行人员培训; Party A shall be responsible for the training of the personnel of Party B for the use of the products supplied by Party A; c) 甲方应在本合同规定的范围内向奥地利WT或其指定的其它港口出口合作产品; Party A shall export the products to WT or other ports appointed by it within the scope as specified in this contract;

清算业务委托合同(中英对照)

财务及清算代理服务合同 financial and liquidation agent contract 甲方: aa有限公司 party a: aa 乙方:bb有限公司 party b: bb co., ltd. 甲乙双方对以下业务签订合约。 party a signs the contract with party b involving the following engagement 第一条(目的) article one: (aim) 甲方和乙方在互相信任的基础上,以确立公正的交易关系,谋求互相的利益和业务的发展为目的,签订本合约。 this contract based on mutual trust and fair deal aimed to the mutual interest and service development. 本合约未规定事项发生时,甲乙双方协商决定。 if anything not prescribed in this contract happens in the future, the agreement should be reached through negotiation between the parties. 第二条乙方的责任和义务 article two: (resposibility and obiligation of party b) 1、乙方接受甲方委托,为甲方提供清算前代理记账及清算期间代理记账服务 1.party b provides bookkeeping agency service before and in the period of liquidation of party a. (1)根据甲方提供的清算期间现金流水账和银行流水账清单以及原始票据、凭证,负责审 核并制作会计记账凭证、设置会计科目和账簿,登记财务账簿; (1)check the cash daybook & bank statement as well as the original vouchers of the liquidation period provided by party a, and then make accounting vouchers, plan accounting subjects and accounting books, register accounting books; (2)在甲方清算期间代理甲方税务事项包括每月应纳税额的计算,代理填写纳税申报表和税务申报手续(包括增值税和企业所得税、个人所得税等); (3)根据中国《企业会计制度》有关规定,编制清算期间中英文月度清算资产负债表和清 算损益表。 2.party b provides the following audit service: (1)对甲方201*年*月-*月经营情况进行审计,出具年度审计报告。 (1) perform auditing on the business condition of party a from ** 201* to ** 201* and issued audit report; (2)对甲方的清算情况进行专项审计,并出具清算鉴证报告。 (2) perform special auditing on the liquidation of party a and issue the liquidation verification report; 3、乙方接受甲方委托,为甲方代理注销下列政府颁发的证照 3.cancel the following licenses issued by the government on behalf of party a (1)工商营业执照;business license(2)税务登记证;tax registration certificate(3)财政登记证;financial registration certificate(4)统计证;statistical certificate(5)外汇登记证;foreign exchange registration certificate;(6)海关登记证;customs registration certificate (7)组织机构代码证等证照。organization code certificate 4、乙方接受甲方的委托,做好下列工作: 4.party b will also provide the following services: (1)为甲方提供清算期间财务和税务咨询服务; (1) financial and tax consulting services in the liquidation period; (2)为甲方代为保管公司7年的全部财务档案资料。 (2) keep all the financial documents of the last 7 years for party a 第三条甲方的责任和义务

对外支付备案流程及具体操作

对外支付备案流程及具 体操作 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

对外支付备案流程及注意事项 一、一般对外支付备案流程图 二、对外支付备案业务具体操作 1、合同备案 合同签订之日起30日内,到主管国家税务机关办税服务厅综合业务窗口,办理对外支付合同备案。需要提交的资料有: (1)《扣缴企业所得税合同备案登记表》(国税发[2009]3号附件)一式两份; 30 据:国家税务总 代扣(支付)之日 7日内缴入国库

(2)合同复印件及相关资料(文本为外文的应同时附送中文译本)。 所有上述资料复印件,都需要加盖公章或财务专用章,并标明与原件一致。 办税服务厅工作人员录入信息后,备案完成,《扣缴企业所得税合同备案登记表》加盖国税局业务专用章后,一份留存,一份返回纳税人。 如果合同备案日期超过合同签订之日的30日,则按《中华人民共和国税收征收管理法》中规定的税收违法行为处理,由“税收违法行为处理”岗在金税三期核心征管系统中,启动税收违规法“简易程序处罚”(本级终结)或者“一般程序处罚”(需要逐级推送至区县局长岗审核终结),“税收违法行为处理”岗一般为税收管理员。 2、对外支付备案 单笔支付金额超过5万美元的,每次对外支付前,需要到主管国家税务机关办理对外支付备案。备案需要提交以下资料: (1)《服务贸易等项目对外支付税务备案表》(国家税务总局国家外汇管理局公告2013年第40号附件)一式三份; (2)合同复印件及相关资料(文本为外文的应同时附送中文译本),若已经进行合同备案的,无需再提供。 备案表及相关资料加盖公章或财务专用章,复印件需标明与原件一致。

税务英语

个人所得税完税证明:The People’s Republic of China Individual Income Tax Certificate 税务登记证Certificate of Taxation Registration 地税编号local tax code 国税编号national tax code 地税字号这么翻译:DSZH 成就工资(Merit Pay):绩效工资来自于英文中的Merit Pay但在中国更为贴切的说法提法应该是绩效提薪. 股权(Stock): 福利(Benefit): 津贴(allowance): 奖金(incentive pay): 成就工资(Merit Pay): 基础工资(Base Pay): 以职位为基础(Pay for Job)的基础工资和以能力为基础(Pay for Competency)的基础工资 Salary:从事管理工作和负责经营等的人员按年或月领取的固定薪金. Wages:工人按件,小时,日,周或月领取的工资. 收入差(pay ranges 1,pay structure: 2,pay grades: 3,pay ranges: 4,overlap: 重叠 年终红利(annual bonus 岗位工资post wages 岗位技能工资与岗位效益工资之优劣Discussion on Merits and Demerits of Skill Wages and Benefit Wages of Post 隐性报酬(intrinsic compensation)和显性报酬(extrinsic compensation)。 1.基础工资:Foundation wages 2.职务等级:Duty rank 3.级别工资:Rank wages 4.工资工龄:Wages job seniority 5.职务岗位津贴:Duty allowance 6.特殊岗位津贴基础津:Special allowance 7.基础津贴:Foundation allowance 8.综合补贴:Synthesis subsidy 9.岗位补贴:Post subsidy 10.目标奖:Goal prize 基础工资: Basic Wage (or Salary) 职务等级: Occupation Classification 级别工资: Classification Allowance 工资工龄: Long Service Allowance 职务岗位津贴: Occupation Benefit

高新技术企业所得税优惠备案表

企业所得税优惠事项备案表 ()年度

填表说明: 一、企业向税务机关进行企业所得税优惠事项备案时填写本表。企业对备案表填写内容及附报资料的真实性与合法性负责。 二、企业同时备案多项优惠事项,或者备案同一优惠事项之下的不同优惠子项目,应当分别填写本表。“年度”按照企业提交备案的优惠事项所属纳税年度填写。 三、纳税人识别号、纳税人名称:按照税务机关核发的税务登记证件上载明的内容填写。 四、优惠事项名称:按照税务机关发布的企业所得税优惠事项名称填写。 五、备案方式:可以自月(季)度预缴期起开始享受优惠的优惠事项,企业在月(季)度预缴申报企业所得税时进行备案的,选择“月(季)度预缴期备案”。在年度终了后方能享受优惠的优惠事项,企业在汇算清缴期备案的,选择“汇算清缴期备案”。 对于可以选择月(季)度预缴享受的优惠政策,企业未按要求备案的,预缴税款时不得享受该优惠事项。但企业可以在汇算清缴时享受该优惠事项,选择“汇算清缴期备案”。 六、享受优惠期间:填写企业可以享受优惠事项的起止时间。属于定期减免税情形,优惠期间超过一个纳税年度且有明确起止时间的,填写相应起止期间。不属于定期减免税或者没有明确起止时间的,填写享受优惠事项所属年度1月1日(新办企业填写成立日期)至12月31日。 七、主要政策依据:填写享受优惠事项主要税收政策文件,包括税收政策文件名称及发文字号。 “主要政策依据”有多项的,应当填写与该优惠事项直接相关的政策依据,最多填写两项。 八、具备相关资格的批准文件(证书):企业享受优惠事项,按照规定应当具备相关资格的,填写有关部门批准的文件或颁发的证书,包括文件(证书)名称及文号(编号)。按照规定,享受优惠事项无需取得上述批准文件(证书)的,填写“无”。 文件(证书)包括但不仅限于下列证书:高新技术企业证书、动漫企业证书、集成电路生产企业证书、软件企业证书、资源综合利用认定证书、非营利组织证书、远洋捕捞许可证书等。 九、文件(证书)有效期:按照批准文件(颁发证书)上载明的有效期填写。 十、有关情况说明:简要概述享受优惠事项具体内容,如“从事蔬菜种植免税”、“从事公路建设投资三免三减半”等。 企业备案优惠事项需要符合国家规定特定行业、范围,或者对优惠事项实行目录管理以及对所从事项目有限制、禁止规定的,企业应当明确说明经营业务符合哪个特定行业、范围或者目录中的哪一个具体行业、项目,或者不属于国家限制、禁止的项目。 特定行业、范围、目录包括但不仅限于下列目录:《享受企业所得税优惠政策的农产品初加工范围(试行)》、《产业结构调整指导目录》、《公共基础设施项目企业所得税优惠目录》、《环境保护节能节水项目企业所得税优惠目录》、《国家重点支持的高新技术领域》、《资源综合利用企业所得税优惠目录》。 优惠事项对承租、承包等有限制规定的,企业应说明情况。 小型微利企业应说明从业人数、资产总额情况。对于通过填报纳税申报表采集从业人数、资产总额等情况的省市,可不再填写本栏。 十一、提交资料清单:按照税务机关备案管理规定,企业根据实际附报资料的情况填写。 十二、税务机关接收本表和附报资料后,应当对企业填写内容是否齐全、附报资料是否与表内“企业提交资料清单”栏填列内容相一致进行核对。核对无误后,由税务机关经办人员签字并加盖受理税务机关印章(或业务专用章)。税务机关经办人签收、盖章表明税务机关

完整的外贸英语

一份完整的英文报价单词 简介:英文报价单因为一个朋友托 付查点英文报价单的东西,所以才有了昔日 这文章!最初要关照你的是,DIMENSIONS 外箱尺寸支/箱理当是指每箱有几支可是产 品不一样有的时候说法也不一样呀假如是 我就翻译成pcs... 英文报价单 因为一个朋友托付查点英文报价单的 东西,所以才有了昔日这文章! 最初要关照你的是, external dimensions外箱尺寸 支/箱理当是指每箱有几支 可是产品不一样有的时候说法也不一 样呀 假如是我就翻译成pcs/carton 灯罩 lampshade -----------感谢木易好意援手!!! 一、报价单的头部(Head) 01,卖家枝节材料(举例) 工厂标记(FactoryLogo) 公司名称(Company) 实在地址(DetailedAddress) 邮政编码(PostCode) 连贯人名(Contact 职位名称(Jobtitle) 电话号码(TelephoneNo.) 传真号码(FaxNo.) 手机号码(MobileNo.) 邮箱地址(E-mailAddress) 聊天方法(MessengerOnline) 公司网址(WebsiteAddress) 02,买家枝节材料(举例) 工厂标记(FactoryLogo) 公司名称(Company) 实在地址(DetailedAddress) 邮政编码(PostCode) 连贯人名(Contact) 职位名称(Jobtitle) 电话号码(TelephoneNo.) 传真号码(FaxNo.) 手机号码(MobileNo.) 邮箱地址(E-mail Address) 聊天方法(Messenger Online) 公司网址(Website Address) 03,报价单的抬头: 报价单题目(Quotation/Quotation Form/ Price List) 参考编号(Reference No.) 报价日期(Date) 有效日期(Valid date) 外观色彩(Colors) 光源范例(Type of Lamp-house) 光源数量(Nos.of lamp-house) 光源色彩(Colors of lamp -house) 三、产品技巧参数(Product’s Technical Parameters) 01,电力类产品技巧参数: 电流、电压、电阻、电弧、功率、频率、 负载等。 02,光源、光学类产品技巧参数: 光源范例、光源功率、重心光强、色度、 光通量、光重心高度、发光颜 色、流明呵护系数、有效光照范围、发 光效力、光源色粉、波长、色轮型 号、照明面积、日照时辰、阴沉天数等。 03,滞板、力学类产品技巧参数: 构造、封装阵势、构造高度、连合构造 标记、分断才气、装配阵势、可 插拔次数、耐压特色、耐压强度、插拔 力、零插拔力、拉伸强度、抗张强度 等。 04,热学类产品技巧参数: 色温、最低相联温度、耐温性、环境温 度、耐热温度、环境湿度。 05,加工工艺、防护性能类产品技巧参 数: 现象处置、导电体材质、屏蔽壳材质、 基材、胶系、阻燃性、防护等 级、防火等级、防潮等级、防水等级等。 06,配件类产品技巧参数: 灯头、灯座、保险丝、镇流器、变压器、 灯罩、玻壳、灯管、支架、外 壳、壳体、灯盘、灯杆、套管等。 07,产品愚弄寿命: 平均愚弄寿命、滞板寿命、电寿命等。

服务贸易等项目对外支付税务备案表

服务贸易等项目对外支付税务备案表编号:

说明:1、“已付金额”一栏填写在同一合同项下涉及多笔对外支付时,办理第一笔支付之日起至今已支付的外汇总金额。 2、本表一式三份,一份交备案人,二份留存国税机关。 3、对外支付项目仅有交易凭证或协议的,“合同名称”一栏应填写相关凭证或协议的名称,“合同号”一栏可不填。

对外支付税务备案须知 1.境内机构和个人到外汇指定银行办理5万美元以上(不含5万美元)的服务贸易对外支付,应向主管国税机关提交加盖公章的合同(协议)或相关交易凭证复印件(外文文本应同时附送中文译本), 并填报《服务贸易等项目对外支付税务备案表》(一式三份,以下简称《备案表》),办理税务备案手续。 2. 同一笔合同需要多次对外支付的,备案人须在每次付汇前办理税务备案手续,但只需在首次付汇备案时提交合同(协议)或相关交易凭证复印件。 3. 备案人完成税务备案手续后,持主管国税机关盖章的《备案表》,按照外汇管理的规定,到外汇指定银行办理付汇审核手续。 4. 主管税务机关自收到《备案表》后15个工作日内,会对备案人提交的《备案表》及所附资料进行审查,并可要求备案人进一步提供相关资料。主管税务机关如审查发现对外支付项目未按规定缴纳税款的,将依法追缴税款,并按照《税收征管法》、《税务登记管理办法》等税收法律法规的有关规定实施处罚。 涉及的主要规定有: (1)源泉扣缴的扣缴义务人应按照国税发[2009]3号文规定在合同签订之日起30日内办理扣缴税款登记和扣缴企业所得税合同备案手续。扣缴义务人未按照规定办理扣缴税款登记的,税务机关应当自发现之日起3日内责令其限期改正,并可处以2000元以下的罚款。扣缴义务人拒不接受税务机关处理的,税务机关可以收缴其发票或者停止向其发售发票。扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上10000元以下的罚款。 (2)境内机构和个人向非居民发包工程或劳务项目的,应当自项目合同签订之日起30日内办理项目的备案报告。未按规定报告的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上10000元以下的罚款。 (3)非居民享受税收协定待遇的,应按照国税发[2009]124号文规定办理审批或备案。 (4)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款。