旭飞投资:2011年第一季度报告正文 2011-04-26

证券代码:000526 证券简称:旭飞投资公告编号:2011-015 厦门旭飞投资股份有限公司2011年第一季度季度报告正文

§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人张质良、主管会计工作负责人郭俊东及会计机构负责人(会计主管人员)温建雄声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况

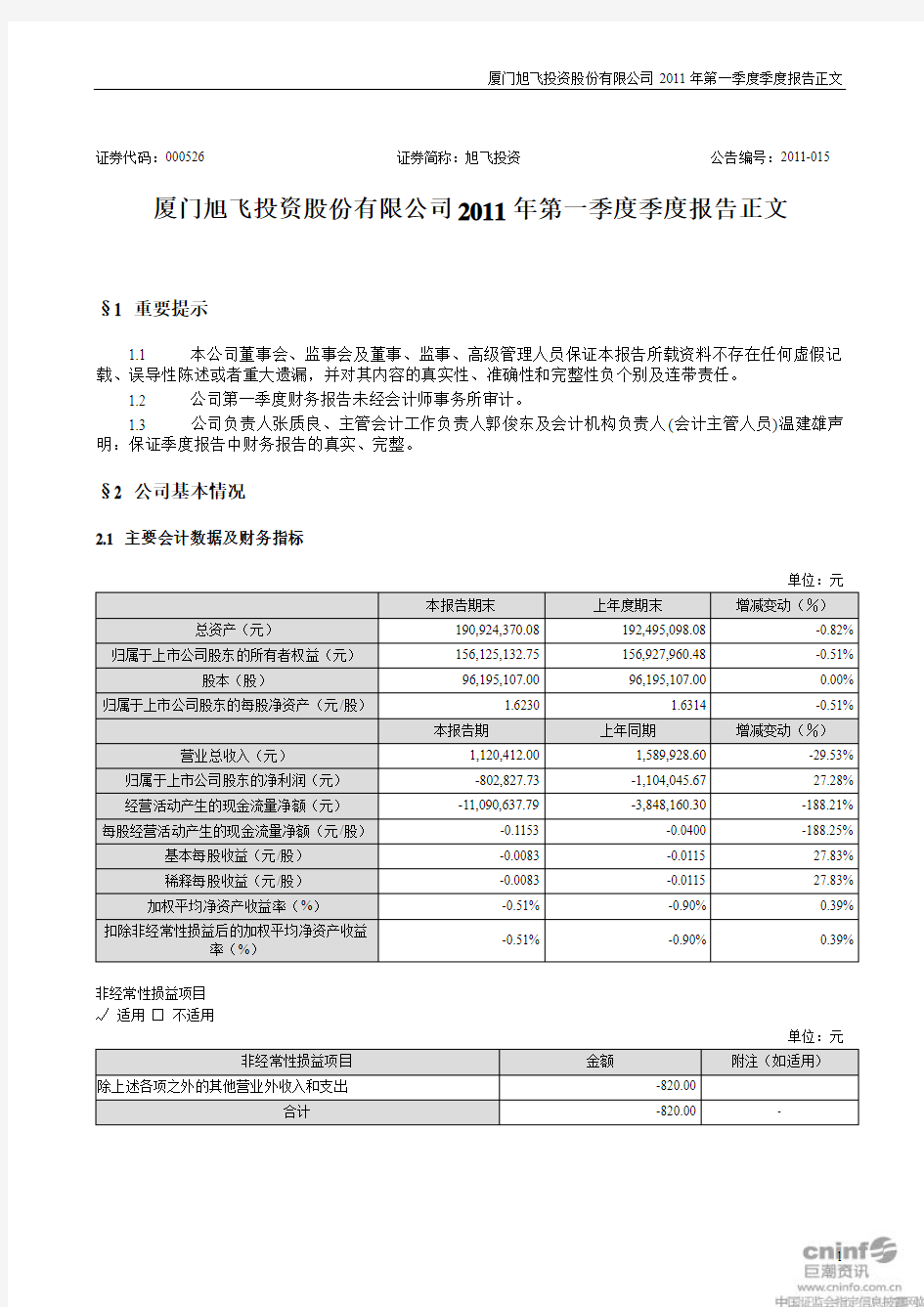

2.1 主要会计数据及财务指标

单位:元

非经常性损益项目

√适用□不适用

单位:元

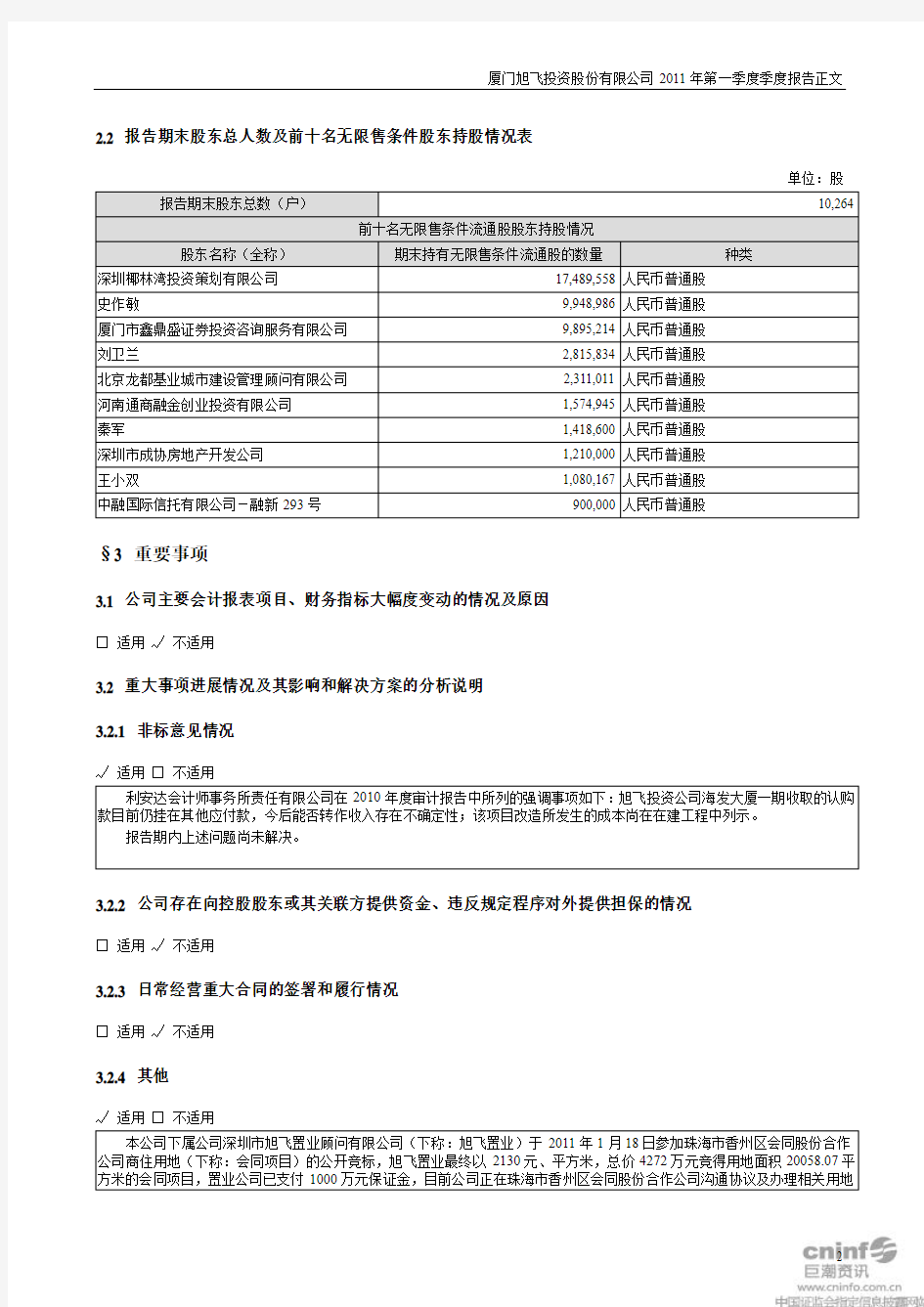

2.2 报告期末股东总人数及前十名无限售条件股东持股情况表

单位:股

§3 重要事项

3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因

□适用√不适用

3.2 重大事项进展情况及其影响和解决方案的分析说明

3.2.1 非标意见情况

√适用□不适用

3.2.2 公司存在向控股股东或其关联方提供资金、违反规定程序对外提供担保的情况

□适用√不适用

3.2.3 日常经营重大合同的签署和履行情况

□适用√不适用

3.2.4 其他

√适用□不适用

3.3 公司、股东及实际控制人承诺事项履行情况

上市公司及其董事、监事和高级管理人员、公司持股5%以上股东及其实际控制人等有关方在报告期内或持续到报告期内的以下承诺事项

√适用□不适用

3.4 预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及原因说明

√适用□不适用

3.5 其他需说明的重大事项

3.5.1 证券投资情况

□适用√不适用

3.5.2 报告期接待调研、沟通、采访等活动情况表

3.6 衍生品投资情况

□适用√不适用

3.6.1 报告期末衍生品投资的持仓情况

□适用√不适用

中国政法大学 国际经济法概论讲义 杨帆 2012年春

中国政法大学 国际经济法概论讲义 (2012年春) 授课教师:杨帆 目录 第一章国际经济法总论 (1) 第一节导论 (1) 第二章国际货物贸易法 (5) 第一节国际货物买卖法律制度 (5) 第二节国际货物运输法 (13) 第三节国际海上货物运输保险法 (18) 第四节国际贸易支付 (21) 第三章WTO的法律制度 (26) 第四章国际知识产权贸易法 (32) 第五章国际投资法 (36) 第六章国际货币金融法 (38) 第七章国际税法 (42)

国际经济法总论 第一节 导论 一、国际经济法的概念 1. 概念(广义):调整跨国经济关系(调整对象)的边缘性综合体(特点)。 2. 国际经济法的调整对象: 经济:以营利为目的的活动,以营利为目的产生的关系为经济关系。 ——完备、传统贸易法 贸易知识产权贸易——重保护、轻贸易 服务贸易——滞后、侧重于市场准入 直接投资——国际投资法 投资 间接投资——国际货币金融法 税收——税收管辖权、冲突 横向交易主体:自然人、法人 纵向交易主体:国家、国际组织 3. 国际经济法的特点:边缘性综合体 1)综合体:涉及国际公法、国际私法以及各国经济法等多个法律学科。 2)边缘性:并不囊括上述学科的全部,而只涉及部分。 例:国际私人投资 A 、建立外商独资企业——外资企业法(国内经济法) B 、投资保险——海外投资保证制度或者多边投资担保(内国经济法或者国际公约) C 、外资企业的经营——东道国民商法、经济法、国际商务惯例以及国际私法 D 、税收征纳——东道国税法以及双边税收协定(涉外经济法以及国际条约) E 、投资争端解决——私人之间:国际私法;国家、国际组织之间:国际公法;私人和东道国:1965年《华盛顿公约》 二、国际经济法律关系 (一)法律关系的主体:包括自然人、法人、国家和国际组织

汇嘉时代:2020年第一季度报告正文

公司代码:603101 公司简称:汇嘉时代 新疆汇嘉时代百货股份有限公司2020年第一季度报告正文

一、重要提示 1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整, 不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 1.2 公司全体董事出席董事会审议季度报告。 1.3 公司负责人潘锦海、主管会计工作负责人范新萍及会计机构负责人(会计主管人员)王丽 珺保证季度报告中财务报表的真实、准确、完整。 1.4 本公司第一季度报告未经审计。 二、公司主要财务数据和股东变化 2.1主要财务数据 单位:元币种:人民币 非经常性损益项目和金额 √适用□不适用

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况 表

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股 情况表 □适用√不适用 三、重要事项 3.1公司主要会计报表项目、财务指标重大变动的情况及原因 √适用□不适用 3.1.1合并资产负债表科目变动分析 (1)货币资金较年初增加43.47%,系报告期内增加银行长期借款;

(2)其他应收款较年初增加49.70%,系报告期内受到疫情影响部分应收款项延期收回;(3)在建工程较年初增加60.03%,系报告期内增加门店及专柜装修; (4)短期借款较年初下降32.25%,系报告期内公司归还了银行短期借款; (5)应付票据较年初下降81.62%,系报告期内支付到期银行承兑汇票; (6)预收账款较年初下降42.04%,系公司自2020年1月1日起执行新收入准则; (7)长期借款较年初增加153.80%,系报告期内增加银行长期借款; (8)应付职工薪酬较年初下降31.62%,系报告期内新冠疫情影响公司正常经营,公司下属门店2月份未正常营业,政府减免了社保,公司人力成本下降; (9)其他应付款较年初增加61.07%,系报告期内借款增加。 3.1.2合并利润表科目变动分析 (1)营业成本较上年同期下降30.04%,主要系受疫情影响,公司下属门店2月份未正常营业;(2)销售费用较上年同期下降27.81%,主要系受疫情影响,2月份销售费用减少; (3)管理费用较上年同期下降32.72%,主要系受疫情影响,2月份管理费用减少; (4)营业外收入较上年同期下降93.25%,主要系补贴收入同比减少450万元; (5)归属母公司的净利润较上年同期下降42.90%,主要系受疫情影响,本期营业收入减少。 3.1.3合并现金流量表项目变动分析 经营活动现金流量净额较上年同期减少126.92%,主要系报告期销售商品收入受新冠疫情影响而减少。 3.2重要事项进展情况及其影响和解决方案的分析说明 □适用√不适用 3.3报告期内超期未履行完毕的承诺事项 □适用√不适用

Global Shadow Banking Monitoring Report 2012 (2012年全球影子银行监控报告)

Global Shadow Banking Monitoring Report 2012 18 November 2012

Table of contents Executive Summary (3) Introduction (6) 1.Methodology (6) 2.Overview of macro-mapping results (8) 3.Cross-jurisdiction analysis (12) 3.1Structure of financial systems (12) 3.2Growth trends of non-bank financial intermediaries across jurisdictions (14) https://www.360docs.net/doc/b1435121.html,position of non-bank financial intermediaries (15) 4.1Breakdown by sub-sectors of non-bank financial intermediaries at end-2011 (15) 4.2Recent trends in sub-sectors (18) 5.Interconnectedness between banks and shadow banking entities (non-bank financial intermediaries) (20) 5.1Analysing interconnectedness between banks and shadow banking entities (20) 5.2High-level analysis of interconnectedness (21) 5.3Data Issues for further enhancement of monitoring (23) 6.Finance Companies - Overview of Survey Responses (25) 6.1Definition and types of finance companies (25) 6.2Regulatory frameworks (25) 6.3Policy tools and monitoring frameworks to address shadow banking risks (26) 6.4Business models (26) 6.5Risks (27) Annex 1: Template used for the data collection exercise Annex 2: Share of total assets by jurisdiction Annex 3: Survey questionnaire on finance companies Annex 4: “Possible Additional Measures of Interconnectedness between Banks and Shadow Banking System” Annex 5: Country case studies on (i) Dutch Special Financial Institutions (ii) Financial Companies in India and (iii) Securities Lending in the United States.

陶氏化学2011年第一季度报告

2011年4月28日 陶氏化学第一季度业绩报告 得益于同比增长20%销售收入和产品需求的扩大,陶氏公司每股收益增长90%① 2011年第一季度概要 ●每股收益为$0.82(扣除交易支出为$0.54),去年同期每股收益为$0.43(扣除交易支出 为$0.41)。 ●息税折旧摊销前利润(EBITDA)增长了6亿美元达到了24亿美元,成为陶氏公司历 史上收益第二高的季度。卫生和农业科学事业部的EBITDA也创新高,功能性产品事业部、化学和能源事业部实现了50%的增长,涂料和基础设施事业部的增长也突破了30%。 ●从公司角度来说,EBITDA利润率增加了300个基点(1基点=0.01%)。实现了连续8 个季度利润率的攀升。 ●化学和能源事业部以及塑料事业部利润率的提高主要是受益于美国墨西哥湾岸区原料 和能源投资基本面。功能性产品事业部、涂料和基础设施事业部的利润率在这一季度也得到了提高。 ●销售额同期相比增长20%达到147亿美元,所有营业部门和地理区域都实现了两位数 增长。卫生和农业科学事业部在本季度销售额创历史新高,达到16亿美元。 ●产品销售量同期相比增长了8%,所有地理区域和营业部门都实现了盈利,卫生和农业 科学事业部、电子和特种材料事业部实现了两位数增长,分别为14%和11%。 ●所有营业部门的产品价格上涨了12%,弥补了原料和能源成本方面超出的7亿美元支 出。所有地理区域以及大部分事业部门产品价格涨幅都在两位数以上,这些事业部门包括:功能性产品事业部(16%)、化学和能源事业部(14%)、塑料事业部(14%)、涂料和基础设施事业部(13%)以及高性能系统事业部(10%)。 ●股权投资收益为2.98亿美元,其中道康宁公司(Dow Corning),MEGlobal公司以及陶 氏在科威特的合资公司对此做出的贡献最大。 ●在这一季度公司偿还了25亿美元的债务,每年就可减少近2亿美元的利息支出,增加 股东们的收益。 注:①这份报告公布的信息中: ——所有销售额、价格和销售量地比较都包括对资产剥离,特殊情况会注明。 ——所有有关每股收益、EBITDA②和EBITDA利润率的数据都包含特定项目③,特殊情况会注明。 ②EBITDA是指税息折旧及摊销前利润。EBITDA利润率是指EBITDA占销售收入净额的比重。EBITDA与EBIT(税前收入)的平衡表也将在接下来的营运部门表格中出现。 ③这些项目的进一步描述请参照补充信息。

利比里亚项目投资分析报告

利比里亚锆钛矿项目分析报告 山东方金经贸有限公司 2013-08-08

一、项目名称 利比里亚锆钛矿合作项目 二、项目单位情况 山东方金经贸有限公司于2011年3月在山东济南注册成立,注册资本金500万元人民币。主要从事项目投资及金属矿产品的贸易业务。 目前,已在利比里亚设立两个子公司方金(利比里亚)矿业有限公司、中利(利比里亚)矿业有限公司及一个合资公司红星矿业有限公司。 附图:1.1相关公司证照

山东方金营业执照方金矿业(利比里亚)执照 中利与方金合资公司文件中利(利比里亚)执照 公司待合作矿区位于利比里亚布坎南地区,是利比里亚主要的锆矿、钛矿、黄金、钻石产区。该矿区属露天砂矿,主要矿物为:钛矿、锆英砂、黄金、钻石。现公司已从国内发运过去部分采矿和勘察设备,开展了锆钛矿资源的勘查以及试采工作。 三、投资必要性分析 (一)投资目的:满足国内锆钛行业的需求。国内锆钛矿的需求量大,且以每年4%的速度在增长,目前锆英砂价格8000元/吨,钛精矿达到1450元/吨,且货源供应较为紧张。我国虽然可称为世界钛矿资源丰富的国家,但大都是以原生钛岩矿的形式存在,富集程度不高、

难以开采和分离,易采、易选、回收成本低的海滨锆钛砂矿越来越少。国内锆钛矿可开发利用资源有限,致使需求量的约60%需进口来满足市场供应,缺口较大,对国外进口有一定依赖性。本项目已经获得利比里亚储量大、品位好的海滨锆钛砂矿资源,项目投资方山东方金经贸依托各省地质局的人才、技术优势,有丰富的同类矿产的地质勘查、采选和冶炼经验。在利比里亚开发锆钛资源,建立一个稳定的锆钛矿资源供应基地,将生产出来的矿产品回运国内,符合国内市场需要,符合政策导向和发展战略,项目的建设非常必要,十分可行。 (二)社会意义:开发利比里亚国矿产资源对带动该国经济发展和支持国内经济建设均有现实和长远的经济意义。 1、符合中国境外投资战略、境外投资产业政策。中国政府鼓励和支持中国企业在“遵循市场经济原则和国际通行规则,坚持优势互补、互利共赢,遵守当地法律法规,树立良好国际形象,并充分注意防范各类风险”的基础上,到非洲投资兴业,加强彼此间的互利合作,拓展合作领域,特别是资源开发、基础设施建设、改善民生等领域的合作。 本项目符合国家发展改革委会同有关部门制订的《境外投资产业指导政策》鼓励类境外投资项目要求,也符合《境外投资产业指导目录》中“鼓励境外投资资产目录”。

2011年一季度生产经营情况汇报

2011年一季度生产经营情况汇报 2011年以来,煤电公司在集团公司党政的的正确领导下,根据煤电公司工作会议上提出“抓开拓,创精品,建系统,谋发展,强管理,保安全”的工作总体要求,紧紧围绕全面建设“安全煤电、效益煤电、和谐煤电”这一目标,从提升企业执行力入手,精心组织生产, 强化基础管理,层层分解指标,细化责任主体。实现了安全无事故、管理上水平、效益开门红。现将具体情况总结汇报如下: 一、2011年财务经营指标分解情况 根据集团公司《关于编制2011年财务预算编制工作的安排意见》等文件精神,瑞平公司组织有关人员根据2011年的各单位的生产实际、市场行情、产品结构、煤炭质量等情况,编制了2011年度的财务预算,对集团公司下达的2011年主要财务经营指标进行层层分解,细化到不同的班组和部门,做到“千斤重担大家挑,人人身上有指标”。 1、营业收入:母公司全年预计实现营业收入138,900.00万元,其中:原煤预计实现营业收入88,900.00万元,电力预计实现营业收入50,000万元。 2、利润:全年预计实现利润24,339.00万元,其中:原煤预计实现利润22,339万元(按集团公司下达的281.04元/吨成本指标测算),电力预计实现利润2,000万元; 3、预计原煤单位成本:310元/吨(集团公司下达的281.04元/

吨成本指标预计难以完成); 4、产量:原煤计划225万吨,其中:黄庄矿130万吨(已组煤40万吨),王庄矿95万吨。 二、生产经营情况及分析 1、产量: (1)原煤产量: 1-2月份生产原煤37.50万吨,与去年同期相比少生产原煤3.50万吨,与计划产量持平;一季度预计生产原煤56.50万吨,与去年同期相比少生产原煤3.50万吨,比计划多生产0.25万吨。 (2)发电量:1-2月份发电24,147.65万kwh,与去年同期相比少发电8,405.65万kwh,比计划多发电4,147.65万kwh;一季度预计发电34,147.65万kwh,与去年同期相比少发电17,824.25万kwh,比计划多发电4,147.65万kwh。 (3)熟料产量:1-2月份生产熟料29.63万吨,与去年同期相比多生产29.63万吨,比计划多生产0.63万吨;一季度预计生产熟料44.45万吨,与去年同期相比多生产44.45万吨,比计划多生产0.45万吨。 2、销量: (1)原煤销量: 1-2月份销售原煤26.85万吨(其中黄庄矿销售原煤12.21万吨,王庄矿销售原煤10.62万吨,运营站销售原煤3.23万吨),一季度预计销售原煤40.28万吨(其中黄庄矿预计销售原煤18.32万吨,王庄

2011年世界投资报告

资料来源:联合国贸发组织 2011年世界投资报告 一、2010年全球直接投资复苏势头增强 2010年全球外国直接投资小幅回升5%,达到1.24万亿美元;但仍比危机前的均值低15%左右,比2007年时的最高值减少近37%。 (一)新兴经济体成为直接投资的新力量。2010年,发展中和转型期经济体吸收的直接投资额首次达到全球的一半以上;前20大直接投资流入国中半数为发展中和转型期经济体。同时,发展中和转型期经济体的直接投资流出量出现强势增长,2010年增长21%,占全球的29%;前20大直接投资经济体中有6个是发展中和转型期经济体。 (二)发达国家直接投资流入量仍远低于危机前水平。2010年,发达国家直接投资流入量略微下滑。欧洲跌幅巨大;日本出现下跌。阻碍直接投资流入回升的因素包括愈发黯淡的经济前景、紧缩措施和可能出现的债务危机及监管方面的顾虑。然而,美国的流入量强势逆转,增长40%以上。 发达国家对外直接投资扭转下滑趋势,较2009年增长10%;然而仅达到2007年最高值的一半。出现逆转的主因是并购价值有所增加。 (三)服务业直接投资放缓,跨界并购出现反弹。在危机中首当其冲、直接投资流量减少最多的服务业,其2010年直接投资流量继续下滑。金融业直接投资流量跌幅最大。 从投资方式看,2010年跨境并购交易值上升36%,但只有2007年最高值的三分之一左右。进入发展中经济体的跨境并购值翻番。 (四)发展中国家直接投资流入量不均衡。非洲、最不发达国家、内陆发展中国家和小岛屿发展中国家的直接投资流入持续下降。2010 年,非洲直接投资流入量下降了9%,在全球直接投资流入总量中的份额由2009 年的5.1%降至2010 年的4.4%;最贫困区域的直接投资流入量持续下滑,48个最不发达国家的流入量又全面下滑0.6%。

晨星全球投资者体验研究报告——费用与支出

晨星全球投资者体验研究报告——费用与支出 Morningstar晨星(中国)研究中心王蕊 近期,Morningstar晨星公司在全球发布了关于北美、欧洲、亚洲和非洲等26个市场共同基金投资者的体验报告。晨星第六份全球投资者体验报告将从以下四个维度作出评估,并发表独立章节:费用与支出、监管与税收、信息披露、及销售。费用与支出章节评估全球基金投资者承担的基金费用,考察全球基金行业的行业实践,旨在描绘现阶段共同基金的投资者体验。晨星希望籍此可以推动全球的监管机构、资产管理公司、分销渠道、媒体等各方就如何提升基金投资者体验进行研究与探讨。 研究方法 该报告主要的研究对象为每日开放申购与赎回的共同基金,在全球范围内包括投资公司、公募基金、单位信托基金、UCITS与SICAVs。研究对象不包括其他集合投资类工具,如保本基金、可变年金、保险连结基金、私人养老基金、封闭式基金、集体投资信托基金、对冲基金、私人股本基金与风险投资基金。 需要关注的是,这项研究并没有评估投资者通过咨询投资顾问而购买基金产品的潜在成本,因为26个地区并没有披露相应的投资咨询费用,且这项费用会依据投资者、投资咨询公司或是账户的属性而呈现差异化的费率结构。因此,我们选取年度运营费率资产规模加权中位数,来衡量不同市场基金的费率水平。同时,计算过程中仅考虑“零售”份额,而最小投资额超过10万美元则被定义为“机构”份额且不参与费率计算。运营费率反映基金运作过程中持续发生的费用,除管理费、托管费与其他费用外,还包括嵌入式分销费用(国内为销售服务费)、尾随佣金(国内为客户维护费)与业绩提成费用。该指标不包括在销售渠道购买基金的一次性费用,如前/后端认(申)购费与赎回费用。 研究方法论会惩罚高费率的基金市场,主要原因是这些市场的基金往往捆绑分销费用与顾问费用,且以尾随佣金的方式从基金公司收取,不仅使基金本身的运营成本上升,同时投资者利益也得不到有效保护。因此,晨星倡导基金费用分拆,有利于促进费用的透明化和费用的有序竞争。 本研究还包括交易所交易基金(ETF)的问题去评估每个市场ETF的普及率及使用情况。从全球范围来看,ETF作为“非捆绑式”费用的典型代表,是投资顾问帮助客户构建组合理想的底层资产,也是行业最佳实践的体现。 主要观点 报告指出全球投资者购买基金的费用呈下降趋势,但各市场呈现一些显著的差异。以下列示全球基金运营费率下降的主要驱动力。

古越龙山投资报告

古越龙山投资分析报告 目录 一、宏观经济金融形势分析及展望--------------------2 二、酿酒行业分析和预测---------------------------------5 三、公司的基本面分析------------------------------------6 四、技术分析-K线图分析-------------------------------19 五、投资建议--------------------------------------------------23

一、宏观经济金融形势分析及展望 2011年以来,虽然国内外经济环境复杂多变、极具挑战,但我国经济运行总体良好,继续朝着宏观调控预期的方向发展,国民经济正由政策刺激向自主增长有序转变,实现了“十二五”时期经济社会发展良好开局。展望2012年,全球经济复苏放缓、楼市调控累积效应和地方政府债务问题持续“三碰头”是我国经济面临的最大风险,经济和物价的增速将出现“双降”,因此“稳增长”将成为宏观政策的主要任务。尽管2012年宏观政策总基调不变,仍将继续实施积极的财政政策和稳健的货币政策,但政策“稳中趋松”的空间、可能性和必要性都在明显增大。 2011年发展状况 一、三大需求趋于协调,内生性增长动力增强 2011年以来,作为拉动经济增长“三驾马车”的消费、投资和净出口虽较2010年出现明显回落,但均实现了较快增长,对拉动经济平稳较快增长发挥了重要作用。 在保障房建设加快、出口高增长和产业地区转移等因素影响下,2011年我国固定资产投资实现了较快增长,全年固定资产投资完成30.2万亿元,同比增长23.8%,略低于上年同期水平。 受政策刺激、收入增加等因素的影响,2011年我国消费保持了较快增长态势。全年社会消费品零售总额同比增长17.1%,尽管同比回落1.3个百分点,但与上半年、一季度相比稳中有升,尤其是扣除物价因素之后更是如此。 2011年外贸出口仍保持了较快增长态势。全年我国外贸进出口总值36421亿美元,同比增长22.5%。其中,出口18986亿美元,增长20.3%;进口17435亿美元,增长24.9%。虽然近几个月我国对欧盟地区出口明显放缓,但由于新兴经济体的经济相对活跃,我国对新兴经济体的进出口贸易增长强劲。 二、通胀水平高位回落 2011年,消费者物价指数整体呈现“中间高、两头低”的“倒V字”型走势。年初逐月攀高,7月攀升至6.5%的高位,但进入8月后,物价涨幅逐月回落,11月回落到4.2%,且环比涨幅出现了8个月以来首次负增长,物价上涨的压力明显缓解。 2012年经济和物价增速将呈“双降”态势 一、我国经济发展面临的挑战不小,其复杂和困难程度将明显大于2011年 一是世界经济复苏将更加曲折、艰难和脆弱。从外部环境来看,世界经济已由前期超常规政策刺激下的恢复性反弹转向平稳甚至低速增长阶段。美国经济虽

二零零八年第一季度报告

二零零八年第一季度報告 1. 公司基本情況 1.1. 主要會計數據及財務指標(按中華人民共和國企業會計準則編制,未經審計) 單位:人民幣元 本報告期末 本報告期末上年度期末比上年度期末 (2008-3-31)(2007-12-31) 增減(%)總資產2,610,313,783.492,589,635,753.94 0.80 所有者權益(或 股東權益)1,465,425,145.461,437,690,036.74 1.93 歸屬於上市公司股東的每股淨資產 2.24 2.19 1.93 年初至 報告期期末比上年 (2008年1-3月)同期增減 (%)經營活動產生的現金流量淨額(75,622,436.18)(454.64) 每股經營活動產生的 現金流量淨額(0.12)(454.64) 年初至本報告期 報告期報告期期末比上年同期 (2008年1-3月)(2008年1-3月)增減 (%)歸屬於上市公司股東的淨利潤10,973,831.9110,973,831.91 (28.18) 基本每股收益0.01680.0168 28.18 攤薄每股收益0.01680.0168 28.18 全面攤薄淨資產收益率(%)0.750.75 減少0.37個 百分點扣除非經常性損益後的

全面攤薄淨資產收益率(%)0.740.74 減少0.36個 百分點 年初至報告期非經常性損益項目期末金額(2008年1-3月)非流動資產處置損益665,916.56 計入當期損益的政府補助,但與企業業務 密切相關,按照國家統一標準定額或 定量享受的政府補助除外75,000.00 除上述各項之外的其他營業外收支淨額 (313,309.78) 企業所得稅影響數(69,011.04) 歸屬於少數股東的非經常性損益淨額(233,251.09) 合計125,344.65 1.2. 報告期末股東總數及前十名無限售條件股東持股情況(截至2008年3月31日) 1.2.1 報告期末股東總數(戶) 報告期末股東總數為25,579戶,其中:A股股東25,541戶,H股股東38戶。 1.2.2前十名無限售條件股東持股情況 單位:股 期末持有 無限售條件種類(A、B、股東名稱(全稱)流通股的數量H股或其它)香港中央結算(代理人)有限公司241,179,599 H 曾鴻1,609,303 A 李凡超1,395,219 A 方金蓮1,283,546 A 李建海873,350 A 張惠清801,592 A 陳朝輝702,700 A 陳伯玉700,000 A 王蘭556,700 A 龔飛543,722 A 2. 重要事項 2.1. 公司主要會計報表項目、財務指標大幅度變動的情況及原因 單位:人民幣元項目2008年3月31日2007年12月31日增減比例(%)應收票據2,892,230.002,131,704.70 35.68 預付款項91,212,848.8051,028,779.46 78.75 在建工程16,751,329.9910,257,698.23 63.30 外幣報表折算差額(3,453.42)- (100) 少數股東損益11,925,767.0046,818,871.15 (74.53)

西部地区投资趋势分析

西部地区投资趋势分析 2000年到2011年,西部地区固定资产投资增速仅次于中部地区,比平均水平高2.34个百分点,规模不断扩大,占比逐步上升,到2011年,占比达到近24%。未来十年,是西部大开发的重要战略期,投资是拉动西部经济发展的重要力量。 一、影响西部投资的因素分析 理论上讲,影响投资需求的因素主要:经济发展与市场前景(投资收益预期),投资资金供给,政策环境等。 1、西部地区经济发展前景看好 从经济发展前景看,西部地区相对有利,其中一个重要原因在于西部地区的发展阶段决定了未来西部地区将成为我国经济重要的增长极。 根据研究,人均地区生产总值低于5000美元的时候,工业化是加快推进的,工业增加值的比重和工业就业比重会不断提高。

5000-10000美元的时候,主要是提高工业化的质量,工业增加值、工业就业比重大体保持稳定。超过10000美元的时候,主要是产业向高端化、服务化的方向发展。同时,根据国内外的经验,城市化水平在30%-70%之间是一种快速推进阶段,其中50%是一个转折点,30%-50%是处于加速阶段,50-70%是减速阶段。70%以上则是稳定发展的阶段。目前东部城镇化率刚刚超过60%,而西部正处在30-50%之间的最佳增长期。因此,工业化和城市化,作为驱动经济发展的主要动力的不同,预示着各地区的经济发展差异特别是结构性差异将会越来越明显。西部地区经济增速将快于东部发达地区,西部地区依然处于快速发展期。

2、政策有利于西部扩大投资 国家实施西部大开发战略,将从政策上给予持续性的支持。如,提高中央财政性建设资金用于西部地区的比例,各项贷款尽可能多安排西部地区的项目,采取多种方式筹集安排西部开发的专项资金,鼓励企业资金投入西部地区重大建设项目。安排农业、水利、交通能源设施、优势资源的开发与利用、有特色的高新技术及军转民技术产业化项目优先在西部地区布局,中央专项补助资金和财政扶贫资金的分配重点向西部地区倾斜。支持东部、中部地区企业到西部地区经投资设厂、参股入股、收购兼并、技术转让等多种方式进行合作。 对设在西部地区国家鼓励类产业的内资企业和外商投资企业,在一定期限内,按减15%的税率征收企业所得税,民族自治地方的企业经批准可定期减征和免征企业所得税。对西部地区新办交通、电力、水利、邮政、广播电视等企业,企业所得税实行两年免征、三年减半征收。对为保护生态环境,退耕还林、草产出的农业特产品收入,在10年内免征农业产品税。对西部地区内资鼓励类产业、外商投资鼓励类产业及优势产业自用先进技术设备免征关税和进口环节增值税。实行土地和矿产资源优惠政策。对荒山荒地实行谁造林种草谁经营谁拥有土地使用权和林草所有权的政策。各种经济组织和个人可以依法申请使用国有荒山荒地,进行恢复草植等生态环境保护建设,可以出让方式取得国有土地使用权。减免出让金,实行土地使用权50年不变,期满后可申请续期,可以继承和有偿转让。 政策的大力支持,有利于西部投资的持续增长。 3、预期投资收益并不占优 尽管这些年西部地区投资增幅在各区域中一直处于领先,但主要受国家支持的大项目带动,民间资本进入的比例相对不足,其中一个重要的原因就在于市场收益并不占优甚至还相对较低,一定程度上抑制了自发性的投资需求。从未来一段时间看,这一因素仍将存在:第一,区位优势不明显,物流成本高。近几年,西部基础设施大有改善,

银行2008年第一季度工作总结及二季度打算安排思路

银行2008年第一季度工作总结及二季度打算安 排思路 银行2008年第一季度工作总结及二季度打算安排思路 我行继续围绕第二届董事会目标任务,理清工作思路,求真务实,强化管理,统筹发展,狠抓了组织资金和市场份额拓展,8月底,各项存款总额突破150亿元大关,发展的 速度不断加快,管理水平不断提升,各项业务又有了新的进展,为下阶段工作打下了坚实的基础。 银行第一季度工作总结 至今年九月末,全行人民币存款**亿元,比年初增长** 亿元,增幅**,其中储蓄存款比年初增长**亿元,余额达** 亿元,增幅** %,对公及其它存款余额**亿元,比年初增加**亿元。 人民币贷款余额**亿元,比年初增放**亿元,增幅达 ** %。其中农业经济组织、农户贷款余额**亿元,比年初增长**亿元;民营、个私、股份制中小企业贷款余额**亿元,比年初增长**亿元;中小企业贷款占总贷款** %。 9月末,国际业务外汇存款余额**万美元,比年初增长**万美元。国际结算量**万美元,比去年同期增加**万美元,其中出口结算量达**万美元,较去年同期增加**万美元;进口结算量**万美元,比去年同期增加**万美元。结售汇合计

**万美元,比去年同期增加**万美元。外汇贷款余额**万美元,比年初增长**万美元;人民币打包贷款**万元,比年初增长**万元。 九月末不良资产余额**亿元,比年初减少**万元,不良资产占比** %,比年初下降2个百分点。今年三季度,贷款综合收息率** %,比去年同期增加3个百分点,1-3季度我行实现帐面利润**万元。 今年三季度,我们主要抓了以下几方面工作: (一)狠抓组织资金,稳步拓展市场份额。 存款始终是银行经营的根本;份额代表着地区竞争的地位。今年上半年我行存款总额虽然实现了时间过半,任务过半,但在同业竞争中,我行新增存款额较本地区其他行存在较大差距,总存款占全市的份额由年初22.4下降到20.6。 面对这一情况,我们充分认识到“逆水行舟,不进则退”,三季度,我们一步不松抓组织存款,一着不让拓市场份额。 一是为帮助各支行调动员工积极性,激发员工工作热情,长久保持组织资金的高昂斗志,在激烈的市场竞争中,打好组织资金漂亮仗,力争市场份额有更大的突破,向我行独立运行十周年献礼,8月18号,独立经营以来第一次在晚上召开了各支行行长会议,全面动员,紧密部署了“结对子、争份额、比贡献、争市场组织资金竞赛”活动。竞赛将全市32家支行按市场份额水平和所处经济环境结成14组,分别

2019年第一季度报告

深圳市长方集团股份有限公司2019年第一季度报告全文 2019年第一季度报告 证券代码:300301 证券简称:长方集团 披露日期:2019年04月

第一节重要提示 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 所有董事均已出席了审议本次季报的董事会会议。 公司负责人王敏、主管会计工作负责人胡盛军及会计机构负责人(会计主管人员)罗春生声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况 一、主要会计数据和财务指标 公司是否需追溯调整或重述以前年度会计数据 □是√否 非经常性损益项目和金额 √适用□不适用 单位:元 对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因 □适用√不适用

公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。 二、报告期末股东总数及前十名股东持股情况表 1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表 单位:股

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易 □是√否 公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。 2、公司优先股股东总数及前10名优先股股东持股情况表 □适用√不适用 3、限售股份变动情况 √适用□不适用 单位:股

东阳光:2020年第一季度报告正文

公司代码:600673 公司简称:东阳光 债券代码:163048 债券简称:19东科01 债券代码:163049 债券简称:19东科02 债券代码:163150 债券简称:20东科01 广东东阳光科技控股股份有限公司 2020年第一季度报告正文

一、重要提示 1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整, 不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 1.2 公司全体董事出席董事会审议季度报告。 1.3 公司负责人张红伟、主管会计工作负责人李义涛及会计机构负责人(会计主管人员)钟章 保保证季度报告中财务报表的真实、准确、完整。 1.4 本公司第一季度报告未经审计。 二、公司主要财务数据和股东变化 2.1主要财务数据 非经常性损益项目和金额 √适用□不适用

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况 表 单位:股

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股 情况表 □适用√不适用 三、重要事项 3.1公司主要会计报表项目、财务指标重大变动的情况及原因 √适用□不适用

注1:货币资金期末余额较期初增加43.76%,主要系2019年第四季度,控股子公司宜昌东阳光长江药业股份有限公司(以下简称“宜昌长江药业”)制剂产品销售大幅增加,上年末销售货款本报告期到期回笼,以及本报告期控股子公司宜昌长江药业预收广东药业原料药货款6.13亿元综合所致; 注2:应收账款期末余额较期初减少31.70%,主要系本报告期2019年第四季度,控股子公司宜昌长江药业制剂产品销售大幅增加,上年末销售货款本报告期到期回笼所致; 注3:应收款项融资期末余额较期初增加21.60%,主要系本报告期以承兑汇票回款增加所致; 注4:其他应收款期末余额较期初减少77.44%,主要系本报告期上年度末发行债券在途资金到账和业务人员备用金归还综合所致; 注5:存货期末余额较期初增加20.49%,主要系本报告期春节假期和新冠疫情影响,电子材料和化工产品销售发货暂缓,发货量下降所致; 注6:开发支出期末余额较期初增加184.01%,主要系本报告期胰岛素研发项目投入增加所致; 注7:短期借款期末余额较期初增加19.55%,主要系本报告期银行流动借款及票据贴现融资增加所致; 注8:应付票据期末余额较期初增加20.07%,主要系本报告期开具的承兑汇票结算采购款增加所致;注9:应付账款期末余额较期初减少16.86%,主要系本报告期受春节假期和新冠疫情影响,采购业务暂缓,采购量减少所致; 注10:预收款项期末余额较期初增加494.19%,主要系本报告期控股子公司宜昌长江药业预收广东药业原料药货款6.13亿元所致; 注11:营业收入本期金额较上年同期减少7.22%,主要系本报告期因春节假期和新冠疫情影响,电子材料和化工产品销售发货暂缓,发货量下降所致; 注12:管理费用本期金额较上年同期增加16.65%,主要系本报告期资产折旧、摊销增加所致; 注13:财务费用本期金额较上年同期增加62.29%,主要系本报告期控股子公司宜昌长江药业计算外币发行的可转债汇兑损益及计提完整季度可转债利息所致(宜昌长江药业2019年2月20日发行可转债,上年同期可转债利息计算时间仅为38天);财务费用增长较大,是本报告期利润下降的主要原因之一; 注14:公允价值变动收益本期金额较上年同期减少7896.97%,主要系公司持有的台湾上柜公司立敦科技股份有限公司(代码6175,以下简称“立敦科技”)股票,受台湾股票交易市场波动影响,

2012-2016年全球与中国人用疫苗市场动态及投资战略研究报告

2012-2016年全球与中国人用疫苗市场动态及投资战略研究报告报告简介:(https://www.360docs.net/doc/b1435121.html,) 关键字:疫苗 原文地址:https://www.360docs.net/doc/b1435121.html,/2012/0602/59688.html 【目录】 关键字:疫苗 第一章疫苗行业基本情况分析 30 第一节疫苗概念及分类 30 一、疫苗的概念 30 二、疫苗的分类 30 第二节中国疫苗行业管理体制 32 一、行政管理部门 32 二、药品的注册管理 32 三、药品生产质量管理 32 四、药品标准 32 五、批签发管理制度 33 六、疫苗流通管理 33 七、疫苗企业营销模式 33 第二章 2010-2012年中国疫苗行业发展环境分析 35 第一节 2012年中国宏观经济发展环境分析 35 一、2012年中国GDP增长情况分析 35 二、2012年中国工业经济发展形势分析 36 三、2012年中国全社会固定资产投资分析 38 四、2012年中国社会消费品零售总额分析 40 五、2012年中国城乡居民收入与消费分析 42

六、2012年中国对外贸易发展形势分析 44 第二节 2012年中国医药行业运行分析 45 一、2012年医药行业景气情况分析 45 二、2012年中国医药行业投资分析 45 三、2012年医药行业生产情况分析 48 四、2012年医药行业销售情况分析 54 五、2012年中国医药行业进出口分析 59 六、2012年中国医药价格情况分析 61 第三节 2010-2012年中国卫生事业发展分析 64 一、2012年中国医疗卫生资源 64 二、2012年中国医疗就诊需求 66 三、2011年中国卫生总费用 68 四、2011年中国居民医疗保健需求 70 五、2011年中国妇幼保健概况 71 六、2011年中国法定传染病疫情 73 第四节 2010-2012年中国生物医药产业发展分析 74 一、2011年中国生物医药产业规模分析 74 二、2011年中国生物医药产业结构分析 75 三、2011年中国生物医药产业发展现状 75 四、2011年中国生物生化制品行业发展概况 78 五、2012年中国生物生化制品行业发展概况 81 第三章 2012-2016年全球疫苗市场规模及发展预测 84 第一节全球疫苗研发热点 84 一、流感疫苗、HIV疫苗、癌症疫苗 84 二、联合疫苗 84 三、治疗性疫苗 84 第二节 2011年全球疫苗市场结构分析 85 第三节 2012-2016年全球疫苗市场规模及预测 87

老板电器:2020年第一季度报告全文

老板电器2020年第一季度报告全文 杭州老板电器股份有限公司 2020年第一季度报告 2020年04月

第一节重要提示 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 所有董事均已出席了审议本次季报的董事会会议。 公司负责人任建华、主管会计工作负责人张国富及会计机构负责人(会计主管人员)张国富声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况 一、主要会计数据和财务指标 公司是否需追溯调整或重述以前年度会计数据 □是√否 非经常性损益项目和金额 √适用□不适用 单位:元 对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因 □适用√不适用 公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表 1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表 单位:股

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否 公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。 2、公司优先股股东总数及前10名优先股股东持股情况表 □适用√不适用

直接投资数据

论中国企业海外投资实践中的非市场风险及其化解对策——以资源能源类海外 投资、对外承包工程为例 2011-11-14 | 编辑:enablesite | 【大中小】 文章摘要:文章结合我国企业实践,对企业海外投资中的非市场风险类型做了总 结,即东道国政治动乱风险、政策与法律风险、文化差异风险、合同条款风险、项目 价值风险、企业内部运营管理风险等。并进而分别对我国政府和企业各自提出了五个 方面的对策建议。 近年来,基于开拓国际市场和利用国外资源的需要,我国企业开始“走出去”开 展跨国经营。海外投资作为“走出去”的重要方式之一,在政府的鼓励和支持下,也 获得了较为迅速的发展(本文中的海外投资与境外投资、对外投资含义基本相同,同 时为行文方便,文中的海外投资包含对外承包工程在内)。 根据商务部的统计,截至2009年底,中国12000家境内投资者在国(境)外设立 对外直接投资企业1.3万家,分布在全球177个国家(地区),对外直接投资累计净 额(或曰存量)2457.5亿美元,年末境外企业资产总额超过1万亿美元。2002-2009 年,中国对外直接投资年均增长速度为54.4%。联合国贸发会议(UNCTAD)《2010年 世界投资报告》显示,2009年全球外国直接投资(流出)流量1.1万亿美元,年末存 量18.98万亿美元,以此为基期进行计算,2009年中国对外直接投资分别占全球当年 流量、存量的5.1%和1.3%,2009年中国对外直接投资流量名列按全球国家(地区)排 名的第五位,发展中国家(地区)首位(另,据商务部的初步统计,2010年中国境内 投资者共对全球129个国家和地区的3125家境外企业进行了直接投资,累计实现非金 融类对外直接投资590亿美元,同比增长36.3%)。另外,在对外承包工程领域,据商 务部统计,2010年,我国对外承包工程业务完成营业额922亿美元,同比增长18.7%; 新签合同额1344亿美元,同比增长6.5%。截至2010年底,我国对外承包工程累计完 成营业额4356亿美元,签订合同额6994亿美元。 然而,历史上跨国公司的实践经验教训告诉我们,企业跨国经营比在国内面临着 更多的风险,值得引起我们的警惕和反思。以石油为例,根据中国石油和化学工业联 合会的统计数据,截至2010年年底,我国三大石油公司海外投资的油田及工程项目总 计144个,投资金额累计约700亿美元,折合4480亿元人民币。而据中国石油大学2010 年的一份研究报告显示,受各种复杂风险因素的影响,我国三大石油公司在海外的亏 损项目达到三分之二。另据知名咨询机构埃森哲在2010年底对2008年1月至2010年 6月间中国企业120起海外并购进行的统计,并购共计涉及金额超过6000亿元人民币。 依照国际并购规律,全球范围内超过一半以上的并购案例最终会在漫长的整合期造成 亏损,因此我国企业在未来几年内将可能产生约3000亿元的投资成本失利,风险巨大。 总体来说,海外投资的风险可以分为市场风险和非市场风险。市场风险是指由于 企业对所在行业(或曰所在产业)的国际国内发展状况、市场价格涨跌、金融汇率等 形势预判错误或应对措施不力而发生的风险,具体包括成本价格、汇率等方面的风险。 非市场风险则是指市场风险之外的风险。从近年来的实践来看,非市场风险已经成为 了我国企业海外投资过程中的重要威胁。 本文中,作者通过多年以来对中国企业海外投资的持续跟踪关注,在国内首次尝 试对近年我国企业在海外投资实践中遭遇的非市场风险进行具体类型划分,并进而对 我国政府、企业分别提出了针对性较强的具体对策建议。 一、非市场风险的类型