2017最新《资产负债表》格式

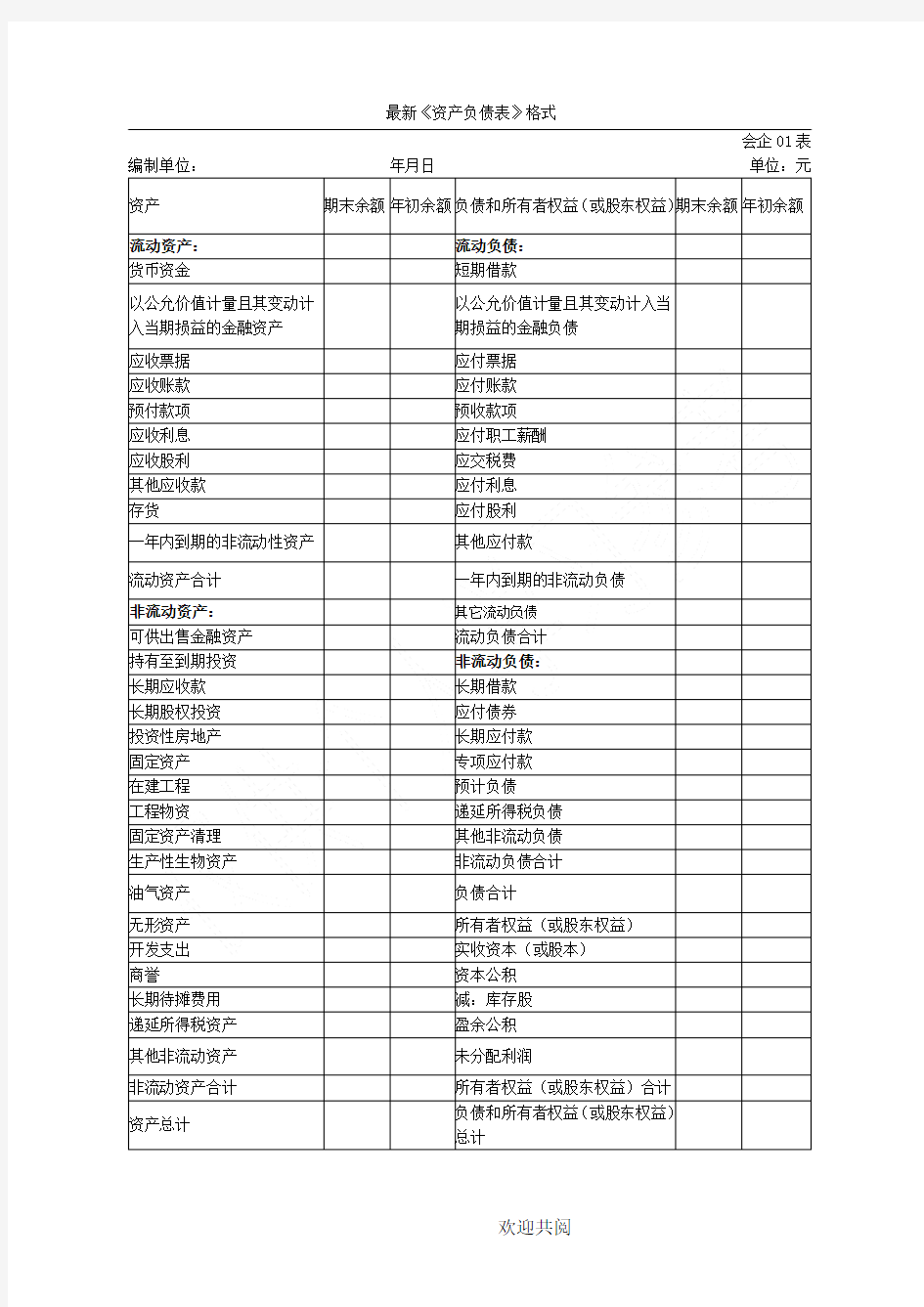

最新《资产负债表》格式

会企01表编制单位:年月日单位:元

欢迎共阅

2017公文格式排版(最新)

公文格式排版 一、设置页面(“页面布局”—页“面设置”) (一)“页边距” 1.页边距: 上 3 厘米、下 2.5 厘米、左 2.6 厘米、右 2.5 厘米。 2.纸张方向: 纵向。 (二)“纸张” 纸张大小: A4。 确保“每面排22 行,每行排28 个字,并撑满版心”。 二、设置标题 (一)“字体” 1.主标题:先设置字体为华文小标宋简体(或华文中宋、宋体),再设置字体为 New Roma n;字形,加粗;字号,二号。 Times 2.副标题:字体,与主标题一致;字形,不加粗;字号,三号。 二)“段落 1.对齐方式: 居中。

2.左侧右侧缩进均为0 字符。 3.特殊格式: 无。 4.段前段后间距均为0 行。 5.行距: 固定值,28 磅。 (三)内容要求 1.标题可分一行或多行居中排布,回行时应排列对称、长短适宜、间距恰当;多行标题排列时应当采用梯形或菱形布局,不应采用上下长短一样的长方形或上下长中间短的沙漏形。 2.正式公文标题应要素完整,一般格式为发文机关+关于X(事由)的+ 文种”。 3.标题回行时应词意完整,不能将词组拆开;发文机关名称应在第一行居中排布;最后一行不能将“的”与文种单独排列成行。 4.标题中除法规、规章名称可加书名号外,一般不用标点符号。 (四)标题与正文间隔 空一行,字号为五号,行距为最小值12 磅。 三、设置正文 (一)“字体” 1.一级标题:字体,黑体;字形,不加粗;字号,三号。 2.二级标题: 字体,楷体_GB2312(或楷体);字形,不加粗;字号,三号。 3.三级标题、四级标题和五级标题: 字体,仿宋_GB2312(或仿宋);字形,加粗;字号,三号。4.其余正文(包括附件、

2017最新标准公文格式

2017标准公文格式 一、公文格式的种类 根据公文载体的不同,分为文件格式、信函格式、电报格式、命令格式、纪要格式等。 文件格式信函格式 页脚内容1

命令格式纪要格式 二、公文格式的基本要求: 1.公文用纸:一般使用纸张定量为60g/㎡~80g/㎡的胶版印刷纸或复印纸。纸张白度80%~90%,横向耐折度≥15次,不透明度≥85%,pH值为7.5~9.5。 2.纸张大小:A4型纸:210mm×297mm。 3.版面:公文用纸天头(上白边)为37mm,公文用纸订口(左白边)为28mm,版心尺寸为156×225mm。 4.字体:如无特殊说明,公文各要素一般用3号仿宋体字。特定情况可作适当调整。 5.行数和字数:一般每面排22行,每行排28个字,并撑满版心。特定情况可作适当调整。 6.公文应当双面印刷。 7.公文应当左侧装订。 页脚内容2

三、公文的通用格式 版头:份号、密级和保密期限、紧急程度、发文机关标志、发文字号、签发人。 主体:标题、主送机关、正文、附件说明、发文机关署名、成文日期、印章、附注、附件。 版记:抄送机关、印发机关和印发日期、页码。 一件完整的公文由三部分组成: 一、版头部分 1.份号:公文的份数序号也就是每份公文的编号,根据印制份数,编流水号。公文份数序号是为了掌握公文的发放方向,便于公文的保密管理,便于掌握公文的去向。 涉密公文一定要标注份号,如果发文机关认为有必要,也可对不涉密公文标注份号。 如需标识份号,一般用6位阿拉伯数字顶格编排在版心左上角第1行。份号用黑色标注。 2. 秘级和保密期限:涉及国家秘密的公文应当标明密级和保密期限,国家秘密分为秘密、机密和绝密三种。 如需标注密级和保密期限,一般用3号黑体字,顶格编排在版心左上角份号之下;保密期限中的数字用阿拉伯数字。 3.紧急程度:紧急公文应当根据紧急程度分别标明“特急”、“加急”。 页脚内容3

2017年最新规范公文格式

附件2 XX市人民政府公文处理规则 根据《党政机关公文处理工作条例》(中办发…2012?14号)及《党政机关公文格式》(GB/T 9704—2012)有关规定,为进一步推进公文规范处理,现就全市政府系统现行公文处理有关问题制定如下规则。 一、公文种类 公文种类主要有:决议、决定、命令(令)、公报、公告、通告、意见、通知、通报、报告、请示、批复、议案、函、纪要。 (一)决议。适用于会议讨论通过的重大决策事项。 (二)决定。适用于对重要事项作出决策和部署、奖惩有关单位和人员、变更或者撤销下级机关不适当的决定事项。 (三)命令(令)。适用于公布行政规范性文件、宣布施行重大强制性措施、嘉奖有关单位和人员。 (四)公报。适用于公布重要决定或者重大事项。 (五)公告。适用于向国内外宣布重要事项或者法定事项。 (六)通告。适用于在一定范围内公布应当遵守或者周知的事项。 (七)意见。适用于对重要问题提出见解和处理办法。 (八)通知。适用于发布、传达要求下级机关执行和有关单位周知或者执行的事项,批转、转发公文。 — —

(九)通报。适用于表彰先进、批评错误、传达重要精神和告知重要情况。 (十)报告。适用于向上级机关汇报工作、反映情况,回复上级机关的询问。 (十一)请示。适用于向上级机关请求指示、批准。 (十二)批复。适用于答复下级机关请示事项。 (十三)议案。适用于市人民政府按照法律程序向市人民代表大会或者人民代表大会常务委员会提请审议事项。 (十四)函。适用于不相隶属机关之间商洽工作、询问和答复问题、请求批准和答复审批事项。 (十五)纪要。适用于记载会议主要情况和议定事项。 二、市政府及市政府办公室文件分类 (一)市政府“X政”字号文件和市政府办公室“X政办”字号文件,用于上行文。 (二)市政府“X政发”字号文件和市政府办公室“X政办发”字号文件,用于普发范围的下行文。 (三)市政府“X政函”字号文件和市政府办公室“X政办函”字号文件,用于部分或个别单位受文的下行文或平行文,或向不相隶属机关行文。 (四)市政府令用于公布市政府行政规范性文件和重大强制性措施等,自发第1号令起,按自然顺序编号,不受年度限制。 (五)市政府“X政干”字号文件用于任免干部通知。 — —

2017年公文格式标准范例

2017年公文格式标准范例 想要知道2017年公文格式的标准吗?还在为不知道怎么写公文而烦恼吗?下面是小编为大家收集的2017公文格式标准范例,希望对大家有所帮助! 2017年公文格式标准范例一:人事任命书 为适应新形势下公司经营发展需要,经公司管理层会议决议,决定对以下同志进行新的人事任命,现予以公布: 任命_______同志为事业部总经理,主持事业部的日常工作; 任命_______同志为事业部副总经理,负债协助总经理完整任务; 任命_______同志为人事部总经理,主持人事部的日常工作; 任命_______同志为人力资源部经理,主持该部门的日常工作。 以上任命决定自发布之日起即开始执行。 总经理: (印章) 年月日 2017年公文格式标准范例二:嘉奖令 虽然未见战火纷飞、刀光剑影,有位消防战士入伍1年零八个月来,冲进烈焰升腾的火场和各种救灾救人现场120多次,从火场、高空、井下、高速公路等处救出遇险群众十余人,作为一名义务兵,其出色的表现令人赞叹! 他就是xx,1991年6月出生,初中学历,预备党员,湖南省桑

植县,2009年12月入伍。现任漯河市消防支队特勤队特勤车战斗员。 入伍以来,他一直注重学习,始终把提高自身素质、提高业务技能为标准,刻苦训练,不辞辛苦,任劳任怨,充分发挥一名消防“铁军”的先锋模范带头作用,为中队的各项建设献计献策、尽心尽力。 他经常对战友说: “咱们当消防兵的,有危险就得往前冲!” 一声凄厉的电铃声划破了特勤中队安静的夜空! 2010年4月10日01时10分,漯河市解放路苹果派高层公寓12楼发生火灾,有毒浓烟从起火房间翻滚而出,很快就充满了走廊、蹿出了窗外! 12楼至顶楼16楼数十户居民还在睡梦中,如果火势蔓延,不及时疏散群众,势必酿成大祸! xx和另外两名战友立即受领了任务:立即疏散12楼被困群众!整座大楼已被切断电源,背着数十公斤的装备快速攀登至12楼,这对从来没有扑救过高层建筑火灾的义务兵xx来说,无疑是一次巨大的考验! 毒烟热浪里,xx和战友一遍又一遍地拍打着住户的家门。楼道内浓烟滚滚,能见度几乎为零,防爆强光手电也失去了作用。1208房间的住户被从睡梦中拍门声被惊醒,当他听到xx的呼喊时,才意识到自己一家人正身陷险境! xx立即给他戴上防毒面罩,协助他背出还在熟睡的孩子,快步将他们一家人送到消防楼梯间,交由战友护送下楼。此时,他的空气呼吸器压力已不到额定压力的三分之一了,指导员在楼下用电台命令他

2017年度公文格式国家规范标准

2017公文格式国家标准 1.公文用纸幅面尺寸及版面要求 1.1幅面尺寸公文用纸采用A4型纸。 1.2版面 1.2.1页边与版心尺寸公文用纸天头上白边为 37mm 1mm 订口(左白边)为28mm 1mm 版心尺寸为156mm 225mmn 1.2.2字体和字号如无特殊说明,公文格式各要素一般用3号仿宋体字。特定情况可以作适当调整。 1.2.3 行数和字数一般每面排22行。每行排28个字,并撑满版心。特定情况可以作适当调整 1.2.4文字的颜色如无特殊说明,公文中文字的颜色均为黑色。 2.公文格式各要素编排规则 2.1 公文格式各要素的划分标准将版心内的公文格式各要素划分为版头、主体、版记三部分。公文首页红色分隔线以上的部分称为版头;公文首页红色分隔线(不含)以下、公文末页首条分隔线(不含)以上的部分称为主体;公文末页首条分隔线以下、末条分隔线以上的部分称为版记。 页码位于版心外。 2.2 版头 2.2.1 份号如需标注份号,一般用6位3号阿拉伯数字,顶格编排在版心左上角第一行。 2.2.2密级和保密期限如需标注密级和保密期限,一般用3号黑体字,顶格编排在版心左上角第二行;保密期限中的数字用阿拉数字标注。 2.2.3紧急程度如需标注紧急程度,一般用3号黑体字,顶

格编排在版心左上角;如需同时标注份号、密级和保密期限、紧急程度,按照份号、密级和保密期限、紧急程度的顺序自上而下分行排列。 2.2.4发文机关标志由发文机关全称或者规范化简称加文件二字组成,也可以使用发文机关全称或者规范化简称。 发文机关标志居中排布,上边缘至版心上边缘为35mm,推荐使用小标宋体字,颜色为红色,以醒目、美观、庄重为原则。 联合行文时,如需同时标注联署发文机关名称,一般应当将主办机关各称排列在前;如有文件二字,应当置于发文机关名称右侧,以联署发文机关名称为准上下居中排布。 2.2.5发文字号编排在发文机关标志下空二行位置,居中排布。年份、发文顺序号用阿拉怕数字标注;年份应标全称,用六角括号〔〕括入;发文序号不加第字,不编虚位(即1不编为01),在阿拉伯数字后加号字。 上行文的发文字号居左空一字编排,与最后一个签发人姓名处在同一行。 2.2.6签发人由签发人三字加全角冒号和签发人姓名组成,居右空一字,编排在发文机关标志下空二行位置。 签发人三字用3号仿宋体字,签发人姓名用3号楷体字。 如有多个签发人,签发人姓名按照发文机关的排列顺序从左到右、自上而下依次均匀编排,一般每行排两个姓名,回行时与上一行第一个签发人姓名对齐。 2.2.7版头中的分隔线发文字号之下4mm处居中印一条与版心等宽的红色分隔线。 2.3主体 2.3,1 标题一般用2号小标宋体字,编排于红色

2017年最新公布公文格式标准

2017年最新公布公文格式标准 根据国家质量监督检验检疫总局、国家标准化管理委员会发布的《党政机关公文格式》国家标准(GB/T 9704-2017),本文梳理了其中对党政机关公文格式的要求,供大家学习参考。 2017年最新公文格式权威标准 1. 公文用纸幅面尺寸及版面要求 1. 1 幅面尺寸公文用纸采用A4型纸。 1.2 版面 1.2.1 页边与版心尺寸公文用纸天头(上白边)为37 mm 1 mm,订口(左白边)为28mm 1mm,版心尺寸为156 mm 225 mm。 1.2.2 字体和字号如无特殊说明,公文格式各要素一般用3号仿宋体字。特定情况可以作适当调整。 1.2.3 行数和字数一般每面排22行,每行排28个字,并撑满版心。特定情况可以作适当调整。 1.2.4 文字的颜色如无特殊说明,公文中文字的颜色均为黑色。 2. 公文格式各要素编排规则 2.1 公文格式各要素的划分标准将版心内的公文格式各要素划分为版头、主体、版记三部分。公文首页红色分隔线以上的部分称为版头;公文首页红色分隔线(不含)以下、公文末页首条分隔线(不含)以上的部分称为主体;公文末页首条分隔线以下、末条分隔线以上的部分称为版记。 页码位于版心外。

2.2 版头2.2.1 份号如需标注份号,一般用6位3号阿拉伯数字,顶格编排在版心左上角第一行。 2.2.2 密级和保密期限如需标注密级和保密期限,一般用3号黑体字,顶格编排在版心左上角第二行;保密期限中的数字用阿拉伯数字标注。 2.2.3 紧急程度如需标注紧急程度,一般用3号黑体字,顶格编排在版心左上角;如需同时标注份号、密级和保密期限、紧急程度,按照份号、密级和保密期限、紧急程度的顺序自上而下分行排列。 2.2.4 发文机关标志由发文机关全称或者规范化简称加文件二字组成,也可以使用发文机关全称或者规范化简称。 发文机关标志居中排布,上边缘至版心上边缘为35mm,推荐使用小标宋体字,颜色为红色,以醒目、美观、庄重为原则。 联合行文时,如需同时标注联署发文机关名称,一般应当将主办机关名称排列在前;如有文件二字,应当置于发文机关名称右侧,以联署发文机关名称为准上下居中排布。 2.2.5 发文字号编排在发文机关标志下空二行位置,居中排布。年份、发文顺序号用阿拉伯数字标注;年份应标全称,用六角括号〔〕括入;发文顺序号不加第字,不编虚位(即1不编为01),在阿拉伯数字后加号字。 上行文的发文字号居左空一字编排,与最后一个签发人姓名处在同一行。 2.2.6 签发人由签发人三字加全角冒号和签发人姓名组成,

2019最新利润表资产负债表现金流量表

附件2 一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业) 资产负债表 会企01 表编制单位: 年月日单位: 元

修订新增项目说明:1.“交易性金融资产”行项目,反映资产 负债表日企业分类为以 公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。 2.“债权投资”行项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。 3.“其他债权投资”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以公

允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。4.“其他权益工具投资”行项目,反映资产负债表日企业指定为 以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。该项目应根据“其他权益工具投资”科目的期末余额填列。 5.“交易性金融负债”行项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。该项目应根据“交易性金融负债”科目的相关明细科目期末余额填列。 6.“合同资产”和“合同负债”行项目。企业应按照《企业会计准则第 14 号——收入》(2017 年修订)的相关规定根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。“合同资产”项目、“合同负债”项目,应分别根据“合同资产”科目、“合同负债”科目的相关明细科目期末余额分析填列,同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相关的期末余额后的金额填列;其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。 7.按照《企业会计准则第 14 号——收入》(2017 年修订)的相关规定确认为资产的合同取得成本,应当根据“合同取得成本”科目

2017标准行政公文格式模板

2017 标准行政公文格式模板 公文写作的要求很高,尤其是要求起草者具有工作实践的基础,懂得工作中许多微妙的关节,而在具体起草中要求较好的文字语言工夫。下文是2017 标准行政公文格式模板,欢迎阅读! 2017 标准行政公文格式模板一 为适应新形势下公司经营发展需要,经公司管理层会议决议,决定对以下同志进行新的人事任命,现予以公布: 任命______ 同志为事业部总经理,主持事业部的日常工作; 任命______ 同志为事业部副总经理,负债协助总经理完整任务; 任命______ 同志为人事部总经理,主持人事部的日常工作; 任命______ 同志为人力资源部经理,主持该部门的日常工作。 以上任命决定自发布之日起即开始执行。 总经理: (印章) 年月日 2017 标准行政公文格式模板二 时光飞逝,不知不觉,在这寒冷的冬日,我们快迎来了新的一 年!期末马上就要来临了,本学期将接近尾声,期末复习的任务也加重起来了,为了更好的督促同学们进行期末复习,我们在这里召

开期末动员会,总结过去,展望未来,为即将到来的期末考试鼓劲加油!为此,我想在这次大会上向全体同学们提出几点建议: 一、明确个人目标,制订学习计划美国耶鲁大学进行了一项调查,研咳嗽蔽什斡氲鞑榈难生这样一个问题: “你们有目标吗?”只有10的学生确认他们有目标。研究人员又问了第二个问题: “如果你们有目标,那么,你们可不可以把它写下来呢?”结果只有 4 的学生清楚地把自己的目标写下来。20 年后,耶鲁大学的研究人员在世界各地追访当年参与调查的学生,他们发现,当年白纸黑字写下人生目标的那些学生,无论是事业发展还是生活水平,都远远超过了另外那些没有写下目标的同龄人。这 4 的人拥有的财富居然超过那96 的人总和。那些没有明确人生目标的96的人,一辈子都在直接间接地、自觉不自觉地帮助那 4 的人实现人生目标。可见,人生目标的确定,对一个人的一生来说是多么重要啊! 我希望同学们要尽快确立自己的人生目标和期末考试目标,并把它写下来,时时提醒自己,时时鞭策自己。同时,制订详细而科学的学习计划;把每天的任务写在小纸片上,一项一项的完成。(行胜于言) 二、全力以赴刻苦学习。 我们还是学生,我们的首要任务就是学习,学习就必须要刻苦。大家可以回顾,古往今来所有的成功人士,包括我们的父辈,哪一个

最新公文格式标准2017 公文是什么文章

最新公文格式标准2017 公文是什么文章 公文写作是为处理公共事务而进行的,其作用是重要的,其性质的严肃性,在其写作制发过程中要讲究规范性公文写作是近一二十年中社会上颇为重视的一门学科。但是公文是一种什么样的文章,这一问题在不少人的认识上还存在着一些误解。他们认为公文就是应用文,应用文就是公文,其实公文与应用文不是同一概念,学习和研究公文写作必须明确这一点。 文章是分成不同种类的。中国历史上的第一部政治文件总集《尚书》中就有了誓、诰、典、谟等不同文种,而三国时期曹丕在《典论?论文》中所指出的“盖奏议宣雅,书记宜理,铭诔尚实,诗赋重丽”则是中国历史上对不同文种特点的首次研究。南北朝时期梁代人刘勰在其名著《文心雕龙?总术》篇中提出了“今之常言有文有笔,以为无韵者笔也,有韵者文也”的分类标准,为当时和后世很长时间人们所认可;与刘勰同时代的萧统(昭明太子)的《文选》(昭明文选)就基本是以此标准编纂的,严格区分“文”、“笔”之别,选入了许多骈文。1933年,中国现代著名语文学家叶圣陶在他和夏?尊合著的《文心》中,提出了文艺文与普通文的分类方法,几十年来为人们所接受。现在,人们仍是把文学创作的成果称为作品,而把其他写作的成果称为文章;又把文章分为四大类,即记叙文、议论文、说明文和应用文。 在应用文中,虽然文章都有应用的目的和价值,但因其价值不同,可以分为两类:一类是不能直接处理公私事务的,如个人的日记、教师的教案等,我们称之为一般应用文;另一类是可以直接处理公私事务的,如通知、信件等,我们称之为文书。文书又因其内容以及形

式不同,还可以分为两类:一类是处理公共事务的,我们称之为公务文书,简称就是公文;另一类是处理私人事务的,我们称之为私人文书。由于大千世界是纷繁的,人际关系是复杂的,所以有些公私文书也是难以截然分开的。一般说,三类私人文书可以视为公文:一是领导人个人署名的信件,如著名的《廖承志同志致蒋经国先生的一封信》,信中行文与蒋经国称兄道弟,但其主旨是向蒋经国阐明我党倡导第三次国共合作“度尽劫波兄弟在,相逢一笑泯恩仇”,共同完成祖国统一大业的民族大义。二是一般工作人员以公务身份制作的信件,如学校老师给学生或家长的信件、出版社编辑给书稿作者的信件,通常是前者代表校方或社方对后者的要求或许诺。三是私人之间的条据,因其在诉讼中可以起到证据作用,所以亦可视为公文。通过以上梳理,我们可以看出应用文与公文之间并非同一层次的概念,后者只是前者的一个重要组成部分。 公文写作是为处理公共事务而进行的,其作用是重要的,其性质的严肃性,必然在其写作制发过程中讲究规范性;而规范公文写作的两个最重要的文件则是国务院发布的《国家行政机关公文处理方法》和经中共中央批准,中共中央办公厅印发的《中国共产党机关公文处理条例》。前者第二条规定:“行政机关的公文(包括电报,下同),是行政机关在行政管理过程中形成的具有法定效力和规范体式的文书,是依法行政和进行公务活动的重要工具。”后者也对党务公文的要素制定了类似的规定。此外,中央军委、全国人大、最高人民法院也都对各自系统的公文写作有明确规定,其公文要素与上述文件大同小异。综合以上五个文件的规定,我们可以概括出公文应具有如下四个要素:一是主体资格限定,即公文的行文主体必须是依法成立或经法定程序批准成立的,并能以自己的名义行使法定职权和承担相应义务的组织;二是客体内容特定,即公文是在公务活动中形成和使用的,其行文客体必须是本行文主体职责所系、职权所限的公共事务,而责权之外的公共事务或私人事务是不能制作本行文主体的公文的;三是行文效力法定,即公文的行文效力是受国家法律保护的,上级机关的

内部公文格式标准规范[2017] 1 号

杉杉时尚产业园亳州有限公司文件 杉杉亳州行发[2017]1号 签发:刘耀东 内部公文格式标准规范 第一条目的:为规范公司内部公文格式,提高公司内部文件管理质量。 第二条适用范围:杉杉时尚产业园亳州有限公司辖下各部门。 第三条内容: 一、公司文件格式要求: (一)文件版头:新宋体小一号字加粗居中(红色字体) (二)文件字号:黑体小四号字居中 (三)文件正标题:黑体二号加粗字居中 (四)文件正文:宋体小四号字 (五)发文单位/发文时间:宋体小四号字加粗 (六)主题词/呈/发:宋体小四号字 (七)行间距:1倍(未定义文档网格) (八)页边距:上2.5cm,下2.0㎝,左右各为2.0㎝ (九)公司简称:在文件正文内可简称“杉杉亳州” (十)公司全称:公司对外或以公司名义发布文件的落款、合同文本等情形必须用全称。 二、公司文件编号要求 (一)发文字号编写说明:发文字号简称文号,是由发文机关代字、年份和序号组成。年度、顺序号用阿拉伯数码标识;年份应标全称,用中括号“[]”括入;序号不编虚位(即1不编为001),不加“第”字,表头红线不加红五星。 (二)部门代码说明: 1.一级部门(各厂区、中心)代码:以部门拼音开头两个字母的缩写来表示,若出现字母重复的代码,由各部门自行拟定并报行政部备查:行政服务中心XZ、财务CW、染厂RC、织造厂ZZ、印花厂YH、绣花厂XH、服装厂FZ、化纤厂HX,阜南厂FN。 2.二级部门代码:以厂区代码+本部拼音开头一个字母,共三个字母的缩写来表示(行政服务中心行政部XZX、企管部XZQ)。 (三)发文字号的种类及使用规定 1.以公司名义下发本公司范围内的规定、要求、条例、决定、决议、通知、通报、意见,以及转发集团的批复和上报政府职能部门的请示、报告的文号。(见附件1)。 落款名称:杉杉时尚产业园亳州有限公司文件编号:杉杉亳州发[2017]X号 2.以厂区、中心名义在本公司内所发的通知、通报等文号(见附件2)。 落款名称:杉杉亳州XXXX,文件编号:杉杉亳州XX发[2017]X号 3.公司内部各部门之间工作联络函的文号。(见附件3) 落款名称:杉杉亳州XX,文件编号:SSBZ-部门代码-年月日[2017]X号 4.部门名义上报公司领导的请示报告的文号。(见附件4) 落款名称:杉杉亳州XX厂,文件编号:SSBZ--部门代码[2017] X号 5.公司会议纪要的文号。(见附件5)

利润表分析 模板

方正科技集团股份有限公司利润表分析 公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料, 电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口, 但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可 经营的凭许可证经营) 。 利润表水平分析表单位:元项目08年09年08年与09年比较10年09年和10年比较 增减额增减百分比增减额增减百分比 一、营业总收入7,275,268,708.2 1 7,789,562,698.27 514,293,990.06 7.07% 8,167,792,848.77 378,230,150.5 104.86% 减:营业成本6,612,650,663.68 7,165,309,320.11 552,658,656.43 8.36%648,582,290.34 -6,516,727,029 .8 9.05% 营业税金及附加6,675,060.43 6,345,317.06 -329,743.37 -4.94% 7,304,768.37 959,451.3 115.12% 销售费用169,520,829.48 223,842,852.42 54,322,022.94 32.04%192,151,492.93 -31,691,359.5 85.84%管理费用242,901,396.49 226,945,530.84 -15,955,865.65 -6.57%254,053,009.88 27,107,479.0 111.94%财务费用79,539,309.01 77,473,562.19 -2,065,746.82 -2.60%78,168,610.25 695,048.1 100.90%资产减值损失14,277,059.46 10,146,673.82 -4,130,385.64 -28.93%16,444,312.47 6,297,638.7 162.07% 加:公允价值变动净收益-2,695,140.00 2,695,140.00 -100.00%0.0 投资收益6,742,103.32 1,367,584.13 -5,374,519.19 -79.72%28,119,360.54 26,751,776.4 2056.13%其中:对联营企 业和合营企业的投资收益955,365.29 1,411,305.36 455,940.07 47.72% -179,891.41 -1,591,196.8 -12.75% 二、营业利润156,446,492.98 80,867,025.96 -75,579,467.02 -48.31%99,572,148.71 18,705,122.8 123.13%加:营业外收入8,712,386.15 29,495,410.49 20,783,024.34 238.55%196,840,200.41 167,344,789.9 667.36%减:营业外支出1,189,461.02 913,620.28 -275,840.74 -23.19%628,811.38 -284,808.9 68.83% 其中:非流动资产处置净损失824,871.27 861,402.52 36,531.25 4.43% 585,943.61 -275,458.9 68.02% 三、利润总额163,969,418.11 109,448,816.17 -54,520,601.94 -33.25%295,783,537.74 186,334,721.6 270.25%减:所得税费用55,126,990.81 12,868,880.03 -42,258,110.78 -76.66%55,449,954.26 42,581,074.2 430.88%四、净利润108,842,427.30 96,579,936.14 -12,262,491.16 -11.27%240,333,583.48 143,753,647.3 248.84% 利润趋势分析表 项目08年09年10年 一、营业收入100 107.07% 112.27% 减:营业成本100 108.36% 9.81% 营业税金及附加100 95.06% 109.43%