人生理财规划

你的未来不是梦,而是严峻的现实——

根据美国劳工局的统计调查报告显示:

100个25岁左右的社会年轻人,

到65岁退休后的经济状况为:

1人富有,4人不需继续工作,5人仍需继续工作,12人破产,29人死亡,其余49人需要靠政府救济、他人借贷或社会福利的资助来过日子。

因此,在目前年收入的运用和分配上,除了必须支付的日常生活开销之外,对于风险管理&投资理财方面,针对自己本身的情况做好妥善的安排是相当重要的。

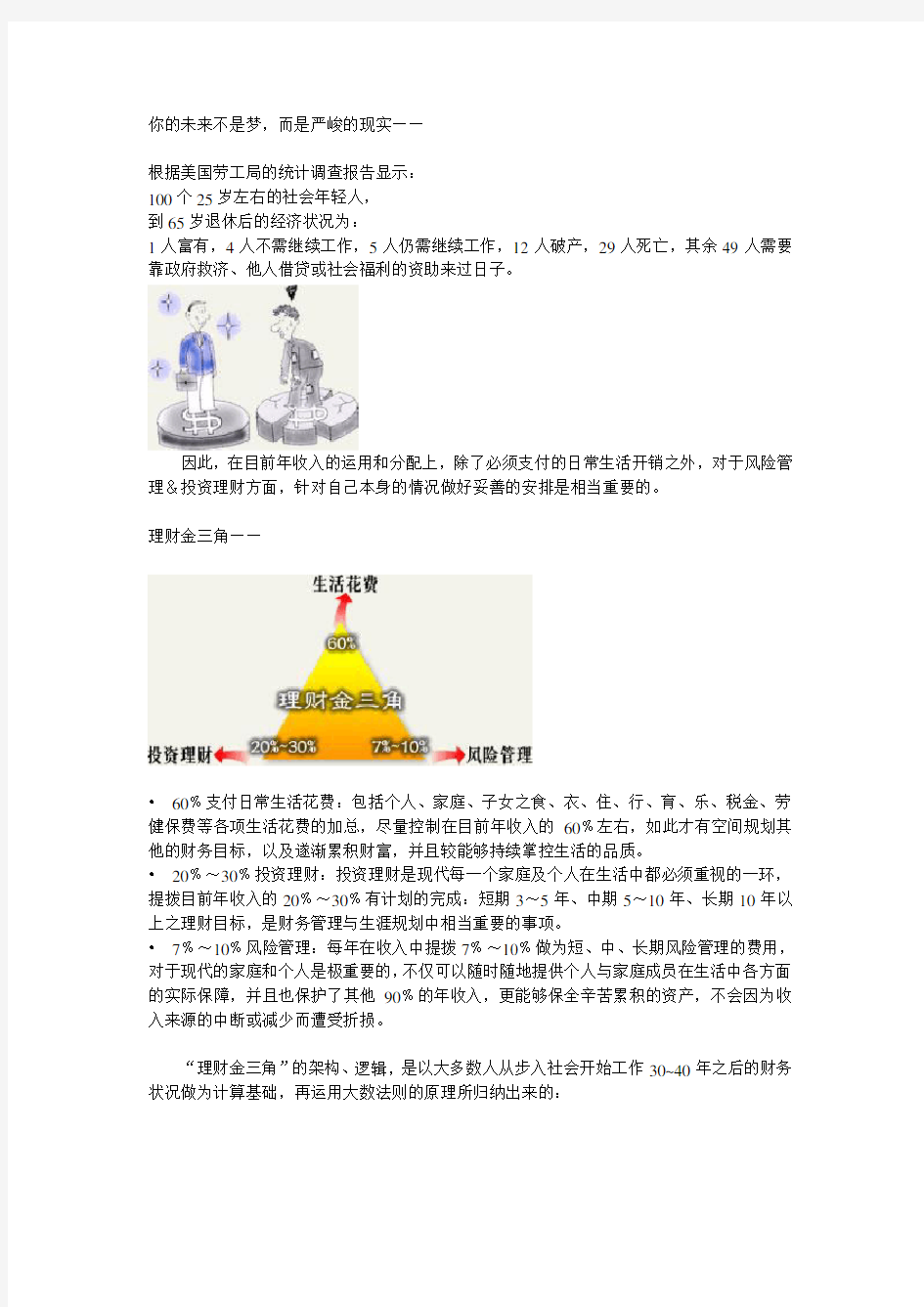

理财金三角——

?60﹪支付日常生活花费:包括个人、家庭、子女之食、衣、住、行、育、乐、税金、劳健保费等各项生活花费的加总,尽量控制在目前年收入的60﹪左右,如此才有空间规划其他的财务目标,以及遂渐累积财富,并且较能够持续掌控生活的品质。

?20﹪~30﹪投资理财:投资理财是现代每一个家庭及个人在生活中都必须重视的一环,提拨目前年收入的20﹪~30﹪有计划的完成:短期3~5年、中期5~10年、长期10年以上之理财目标,是财务管理与生涯规划中相当重要的事项。

?7﹪~10﹪风险管理:每年在收入中提拨7﹪~10﹪做为短、中、长期风险管理的费用,对于现代的家庭和个人是极重要的,不仅可以随时随地提供个人与家庭成员在生活中各方面的实际保障,并且也保护了其他90﹪的年收入,更能够保全辛苦累积的资产,不会因为收入来源的中断或减少而遭受折损。

“理财金三角”的架构、逻辑,是以大多数人从步入社会开始工作30~40年之后的财务状况做为计算基础,再运用大数法则的原理所归纳出来的:

“理财金三角”是理财规划和资产分配在量身订做时,公认的参考指标。

所缴付的保费占年收入之比例——

为个人或家庭年收入的7%~10%

所安排的保险内容,可转移个人或家庭在财务上的责任与风险,其中包括:房屋贷款、子女生活教育费、生意资金和其他负债,加上5 年的生活费……等。

人寿保险之保险金额的安排——

1 .个人基本之人寿保险金额的安排

将个人的各项人生责任统计出来,其所安排的人寿保险金额,必须大于或等于自己各项人生责任的总和。

2 .家庭基本之人寿保险金额的安排与分配

将家庭中的各项人生责任统计出来,其总金额就是此家庭目前所需要投保之基本的人寿保险金额。其次,夫妻双方在家庭基本之人寿保险金额的分配方面,则以夫妻两人占家庭年收入来源的百分比例来分配。

人寿保险之保险金额的安排——

意外身故及残废保险之投保金额的安排,为人寿保险之保险金额的"2倍"以上,即:人寿保险金额50万元、意外险的保额则为100万元以上。这样的安排是基于当被保险人因意外事故而导致"局部残废"时,可以领取大约35%~75%之意外残废保险金,而这个金额相当于被保险人之"基本保险需求"的人寿保险金额。所以,当被保险人因意外残废而长期无法工作时,这笔意外残废保险金即可以帮助被保险人尽到各项"人生责任"的义务,亦能够让被保险人拥有选择日后是否仍要工作的权利,过著有尊严的生活。

医疗保险之保险给付的安排——

医疗保险之保险给付的安排,是以目前现阶段持社会保险身份前往各医疗院所就医时,住进一人一间病房(单人房)时,以自己所要负担贴补的"差额"为"标准",来安排住院医疗保险之保险给付的金额

年龄0岁(出生满15天)~14岁

特点无自我保护能力无经济能力

无家庭压力

目前需求教育基金、医疗保险、健康险、意外险等。

长期需求留学基金

保险规划每个人一出生,就要开始做保险规划,尤其儿童沒有自我保护能力,因此完整的保险规

划非常需要。如终身寿险、重大疾病险、住院医疗险、意外险等。

在保费方面,年纪越小保费越便宜。

14岁以下儿童,可单独购买保单,但有一定的限额。

儿童期开始储蓄未来的教育基金,将是解决教育费用庞大的最佳工具,如短期及长期子

女教育年金、投资型保险等。

还本型终身险的特色是限期缴费、还本终身,非常适合父母为儿童做终身理财规划。年龄14~22岁

特点学生

青春叛逆期,血气方刚自我保护能力低

无经济能力

无家庭压力

可能半工半读

目前需求教育基金、住院医疗保障、防癌保障、意外(丧葬费) 保障入学贷款长期需求留学基金、创业基金

保险规划保费由父母负担

寿险费用是依照年龄计算,因此越年轻购买越便宜,是故此时期可以规划完整的保险保障,终身都受用。

如终身寿险、重大疾病险、住院医疗险、日额型住院医疗终身险、保康护照、意外险、重大疾病险等。

此阶段是学习生涯的后半段,未来将进入社会,此时可以开始储蓄未来的留学基金或创业基金。如投资型保险、智富人生。

年龄22~30岁

特点初入社会上班族

收入不稳定

中低经济能力(可能只够负担部分家计)中低家庭压力

目前需求创业基金、医疗费用、防癌、意外保障、失去工作能力长期需求养老基金

保险规划收入不太多,最好选择保费不高的产品,死亡险便是最佳产品,死亡险又分保费较低的定期险,与保费稍高、但一辈子得有保障的终身险。

现在买保险,也要考虑到未来结婚成家后,可能因为保障需求增加,而转换其他种类保单的可行性。

青年期是踏入社会的开始,应以有限的经济条件,设计最适宜的保障计画,让生涯之路更平安、平顺,如增值型寿险、意外险、住院医疗险等

→定期险(适合收入较少者)

→终身险(适合收入稳定者)

→储蓄险(是一种养老险,适合没有储蓄习惯者)

→意外险(适合经常在外面奔走业务者)

→医疗险(可以补健保给付不足的差额)

→重大疾病险、长期看护险

年龄30岁以上

特点

未婚

经济自由

可能有房贷压力

无家庭压力

独居或与父母同住

目前需求住院医疗保障、防癌保障、意外(丧葬费)保障、家人的医疗保障

长期需求创业基金、退休基金

保险规划

虽然单身,家庭经济压力低,但也缺少互相照顾的终身伙伴,所以规划完整的保

险保障,终身都受用。

凡事多必须自行处理,经济上更要预留准备,以低风险的‘保险’来累积财富,

可以确保生活安定。

寿险费用是依照年龄计算,因此越年轻购买越便宜,如终身寿险、重大疾病险、

住院医疗险、日额型住院医疗终身险、保康护照、意外险、重大疾病险等。

年龄25~35岁

特点

结婚是人生大事,你开始以‘家’做为许多考量的单位,

要对另一个人负责。

成家后,生活逐渐会变得复杂,买车子、买房子,孩子

可能先后成为家庭成员。

家庭负担由轻转重,保险也应该随实际的家庭与财务状

况做调整,尤其有房贷负担的家庭,更不能忽略保险的

重要性。

中高阶上班族、中高经济能力、高家庭压力,无法有太

多储蓄。开始更严谨地规划财务、家庭负担加重、逐渐

累积财富。

目前需求家庭保障、信贷保障、医疗费用、防癌保障、意外保障

长期需求养老金

保险规划

单身时期已经买保险者,结婚后只需调高保额,或检视是否保障完整。

保额=主要收入3至5年的年薪+扶养亲属+房屋贷款

夫妻最好能各自拥有单独保单,以免一方变故,另一方的保障落空(目前仅有家

庭型重大疾病险不会因主被保人身故而失效)。

随着家庭的负担改变或成员增加,至少一年评估一次保险的需要,检查原来的保

险是否足以符合当时的需求;或者相对于财务状况,所支付的保费会不会过高等

等。

完整保障如:终身险、意外险、医疗险、保康护照、保费豁免、失能险(家庭主

要收入者特别需要)、重大疾病险、防癌险(最好买家庭型保单)。

保障妇女怀孕生产及新生胎儿。

千万不要以为自己大部分都待在家中,所以不需要额外的保障。其实根据统计,家庭主妇生病的机率高于职业妇女。而且终日和排油烟机为伍的家庭主也是罹患「肺癌」的高危险群之一,为了丈夫与小孩的身体健康,却忽略了自己的健康。

年龄25~50岁

特点成天忙于家务,与油烟为伍。

保险需求终身寿险、医疗险、重大疾病险、意外险、重大疾病险

保险规划

由于家庭主妇不但是罹患「肺癌」的高危险群之一,而且在整理家务时也容易因

疏忽而发生意外,所以可以购买终身寿险搭配医疗险、重大疾病险与意外险。需

要特别注意医疗险与重大疾病险这两部分的保障是否符合个人需求。

而若是家族有遗传重大疾病者,则应再考虑购买重大疾病险。

年龄35~50岁

特点

高经济能力

高家庭压力

房贷或贷款快清偿结束

接近退休年龄

目前需求

医疗费用

子女结婚基金、家人生活费

长期需求养老金

保险规划

进入壮年期,家庭、事业皆有成,可运用保险,以完善地保障对家庭与子女的责

任。

完整保障如:终身险、意外险、医疗险、保康护照、保费豁免、失能险(家庭主

要收入者特别需要)、重大疾病险、防癌险(最好买家庭型保单)(夫妻双方均投

保)。

子女是家庭最大的成就,也是最重的负担,如何运用保险来共同分担教养下一代

的责任,给予孩子最稳靠的保障,是为人父母者必须智慧思考的事。

微利时代来临,此阶段可以为子女进行各种保险规划,如连动式债券保单、智富

人生。

年龄50~85岁

特点

进入退休期的人需要买保险吗?到了这把年纪,恐怕也过了保险

公司的承保限制了,即使同意投保,保费也相当高,需考虑其效

益性。这时期应是享受保险保障的时候,如果年轻时,有投保储

蓄险,如今可领回满期金,等于多一笔财富保障;有投保医疗险

者,也不需要为重病筹不出过多的医药费发愁,可见先前的保险

规划有多重要。

有强烈的财务安全感。

目前需求养老金(生活费)、医疗费用、税务规划

长期需求遗产规划

保险规划

只要在人生的前几阶段进行适当的保险规划,现在则无虞后半辈子没有保障。

进入老年期,需要一份充足的人身保障,如终身险、意外险、医疗险、重大疾病

险、防癌险等。

退休后的您,更需要一笔足够的养老金,以安享晚年,如投资型保险、高额储蓄

险、年金保险等。

在艳阳底下挥汗如雨、努力工作,是我们对劳工的印象。而身为一家之主从事高危险性的劳力工作,不但辛苦也没有保障。一旦罹患疾病或意外住院,甚而无法恢复原有的工作能力,需要长期的看护疗养,家庭的经济依然将陷入严重的困境。所以,要如何选择最适合自己的保险,替自己规划一个既可以保障自己也可以保障家人的保险,是很重要的。

年龄22~50岁

特点

由于从事劳力工作,工作环境的危险性高,容易因为发生意外,一旦

罹患疾病或意外住院,易使家庭的经济将陷入严重的困境。

保险需求终身寿险、重大疾病险、医疗险、意外险、重大疾病险

保险规划

由于工作环境的危险性偏高,意外容易发生,因此除了寿险之外,更要加强意外

险、医疗险以及失能险的保障。失能保险可以让你因为意外或疾病而不能从事原

来的工作时,保障你的薪资所得不中断。除让失能者获得良好照顾外,也能藉给

付弥补工作收入;让家人在照顾失能者之余,能有喘息机会,恢复家庭正常运作。

若是家族有遗传重大疾病者,应考虑购买重大疾病险。

终身寿险、重大疾病险、医疗险、意外险、重大疾病险。也可以考虑还本型储蓄

保险或是每年领回的养老型保险为自己的养老退休做规划。

身为单亲家庭的主要经济来源与支柱,所承受的压力与家庭责任是相当大的,因此要如何为自己及家庭成员规划保险是很重要的,只要家庭其中一员生病了或是发生意外,就很容易让家庭经济陷入危机之中。尤其是家中唯一的支柱,更是不能忽略自身的保险规划。

年龄25~50岁

特点家庭唯一的经济来源,肩负家庭成员的一切开销。

保险需求终身寿险、医疗险、重大疾病险、意外险、失能险、重大疾病险

保险规划

若预算充足,以终身寿险搭配医疗险、重大疾病险、意外险。为了保障家庭经济

来源,也可以考虑购买失能险,以防因意外或是疾病而失去工作能力时,也失去

家中的唯一经济来源。若是家族有遗传重大疾病者,则可以再考虑购买重大疾病

险

终身寿险搭配医疗险、重大疾病险、意外险、失能险、重大疾病险

而身为家庭的主要经济来源,肩负家庭经济重担,若是一时因疾病、意外而无法工作,就会造成家庭的经济崩溃,因此要如何规划足够的保障,藉以转移因罹患疾病或是因意外受伤而造成的危机,对一家之主的保险规划是很重要的。

年龄28~50岁

特点一个家庭的主要支柱,家中的主要经济来源。很容易因意外或是疾

病造成家庭经济危机。

保险需求

医疗险、意外险、重大疾病险甚至失能险对一家之主而言都很重要保险规划

可以以终身寿险搭配医疗险、意外险、重大疾病险以及失能险,将保障额度提高

到自己可以负担的范围之内,若是工作上的危险性较高,则可以加强意外险部分。

购买足够的保障,让自己及家人多一份安心。

终身寿险搭配医疗险、意外险、重大疾病险以及失能险。

职业妇女生活的压力较全职的家庭主妇大,由于她所面对的压力来源分别来自于职场与家庭,因此也较家庭主妇们辛苦。职业妇女也是家庭经济的来源之一,因此要如何为自己的保险做规划,以免因为自己生病或是发生意外而拖累家庭的其它成员,甚至影响到家庭。

年龄

25~50岁

特点家庭经济来源之一,生活压力较大,需兼具职场与家庭二职。

保险需求终身寿险、医疗险、重大疾病险、意外险、重大医疗险。

保险规划由于职业妇女也是家庭经济来源之一,因此需要确保收入安全,所以可以购买终

身寿险商品,尽量选择短期缴费的方式,在有能力之内将保费缴完。

可以购买终身寿险商品,再搭配医疗险、重大疾病险、意外险。

若是家族有遗传重大疾病者,应考虑购买重大疾病险。

基本情况:

李先生35岁、年收入7.2万元,太太35岁、年收入4.8万元,家庭年收入12万元,子女2人分别是女孩7岁、男孩5岁,每个月生活费约0.5万元。

家庭基本保险需求分析

该投保多少人寿保险呢?

五年的生活费:0.5万元×12个月×5年=30万元

子女生活教育费:2人,7岁、5岁=70万元

房屋贷款:0万元

亲属扶养金:0万元

生意资金:0万元

各项税金:0万元

其他:0万元

此家庭的基本保险需求为:100万元

家庭基本保险需求分析

目前家庭的基本保险需求为:100万元。

先生:

年收入7.2万元,占家庭年收入12万元的60%。

7.2万÷12万=0.6=60%

家庭基本保险需求100万元×60%=先生的基本保险需求,即,其所需投保的人寿保险金额为60万元。

太太:

年收入4.8万元,占家庭年收入12万元的40%。

4.8万÷12万=0.4=40%

家庭基本保险需求100万元×40%=太太的基本保险需求,即,其所需投保的人寿保险金额为40万元。

所缴付的保费占家庭年收入之比例

家庭的年收入为12 万元,保费支付占家庭年收的7% ~10% ,所以,此家庭在保险规划时,预计缴付的保险费用最好控制在0.84 万~1.2 万元左右。

先生与太太的意外保险安排

意外保险为寿险的2倍左右。

先生的人寿保险金额为60万元,意外险的投保金额安排即为120万,太太的人寿保险金额为

40万元,意外险的投保金额安排即为80万元。日后,倘若人寿保险金额调整,意外险的投保金额

亦可同时随之调整。

先生与太太的住院医疗保险安排

依据目前中国各大医院的收费标准,安排每日病房费300 元的住院医疗保险,比较符合在现

阶段社会保险下之医疗保障的需求,以达到规避住院期间所造成的财务损失及提高医疗品质的目的。

先生与太太其他险种的安排

重大疾病保险、意外失能保险、意外住院日额给付……等险种,如预算许可,被保险人亦有意

愿表示希望规划进其保险内容者,当然可以规划和安排,以增加保障与此保单的周延性。

两个孩子的保险安排

保险内容明细女孩男孩

终身寿险(缴费20年)20万元20万元

意外保险10万元10万元

医疗保险10万元10万元

从保险的角度来看,一般而言,子女在还未成年时乃属于被扶养者,不需分摊家庭的经济收入,但是,如果因为疾病或意外而产生的" 病痛" ,其所产衍生的医疗或其他费用,同样会损害到家

庭的财务,所以,必须增加些许的预算在子女的保险安排上,意外险、医疗险等,都是必须规划的

险种。

"人身保险"是以所缴付之保费占年收入的比例、人寿保险金额、意外保险金额、住院医疗保险这4项指标,来做为在安排、规划时的依据。可以以“理财金三角”和“人身保险铁三角”为参考。

第1个指标:所缴付之保费占年收入的比例

依据“理财金三角”来评估目前所缴付的保费占年收入的比例,

"保费"(风险管理)为目前年收入的7%~10%。

你每年的保费支出适宜性计算

第2个指标:人寿保险金额的安排

将自己家庭的各项人生责任统计出来,其所统计出来的金额就是您目前所需要投保的人寿保险金额。

你每年的保费支出适宜性计算

人寿保险额

第3个指标:意外保险的安排

意外身故及残废保险之投保金额的安排,为人寿保险金额的"2倍"

你的意外保险金额试算

第4个指标:⊙住院医疗保险的安排

住院医疗保险之保险给付的安排,是以现阶段持社会保险(全民健保……)身份前往各医疗院所就医时,住进一人一间病房(单人房)时,以自己所要负担贴补的"差额"为"标准",来安排住院医疗保险的给付金额。

你的住院医疗保险金额试算

你的基本人身保险金额为( W ):

而根据你的收入你适宜投入的保费为:

你可以根据这两个数据在保险市场寻找合适的保险品种。