出口买方信贷操作流程与要点

出口买方信贷保险

投保流程与操作要点

(出口企业篇)

一、准备工作

(一)了解出口买方信贷保险

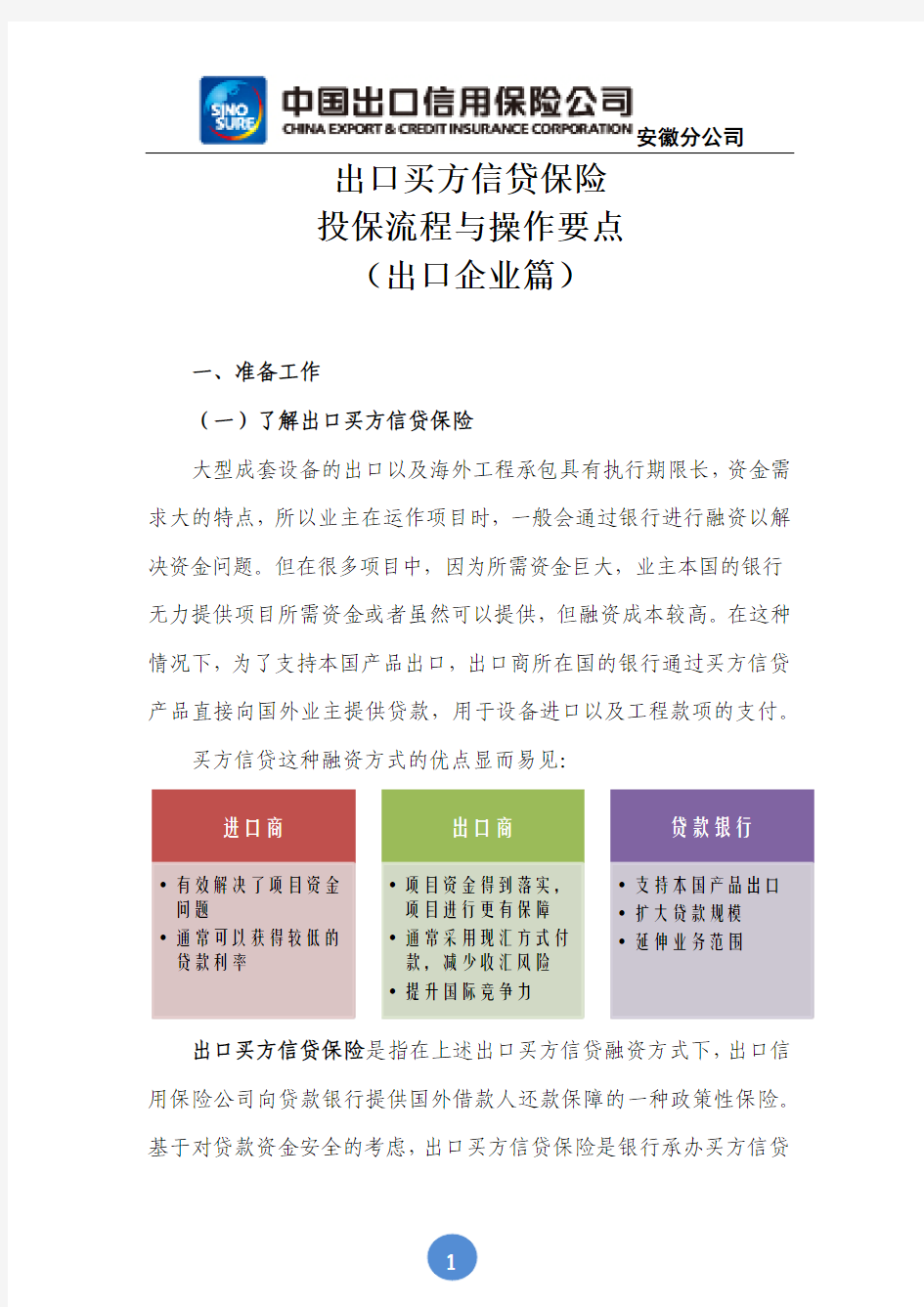

大型成套设备的出口以及海外工程承包具有执行期限长,资金需求大的特点,所以业主在运作项目时,一般会通过银行进行融资以解决资金问题。但在很多项目中,因为所需资金巨大,业主本国的银行无力提供项目所需资金或者虽然可以提供,但融资成本较高。在这种情况下,为了支持本国产品出口,出口商所在国的银行通过买方信贷产品直接向国外业主提供贷款,用于设备进口以及工程款项的支付。

买方信贷这种融资方式的优点显而易见:

出口买方信贷保险是指在上述出口买方信贷融资方式下,出口信用保险公司向贷款银行提供国外借款人还款保障的一种政策性保险。基于对贷款资金安全的考虑,出口买方信贷保险是银行承办买方信贷

业务的重要前提。

(二)需求的提出

出口企业在海外项目初期谈判、投标过程中,业主明确提出从中国的银行进行融资的需求;或者出口企业主动提出可以利用中国的出口买方信贷产品帮助业主从中国进行具有成本优势的融资,以提升自身的竞争优势。出口企业可以直接联系中国出口信用保险公司(下简称为中国信保)客户经理,进行项目对接,协商项目推进方案。

(三)项目的选择

申请出口买方信贷保险的项目一般应具备以下条件:

1.项目符合进出口双方国家法律、法规,且不损害我国国家利益。

2.借款人和还款担保人的资信在中国信保可接受范围之内。

3.出口商是在我国注册的具有外经贸经营权和相关资质且财务状况良好的法人;在与我公司的合作经历中,不存在不良记录或违约行为。

4.出口标的为在我国生产的资本性货物、半资本性货物和与之相关的服务。船舶类产品的国产化比例一般不低于50%;其它机电产品、成套设备的国产化比例一般不低于70%;海外工程承包项目的中国成分应符合国家有关规定。

5.出口项目技术可行,经济效益较好,且符合进口国的环保规定。

6.商务合同金额应不低于400万美元。

7.还款期在1年以上,一般不超过10年,大型项目最长不超过

12年;项目信用期(提款期与还款期之和)最长不超过15年。

8.商务合同应规定有一定比例的现汇付款或预付款。船舶类产品交船前进口方现汇付款比例不低于合同金额的20%,其它机电产品、成套设备的现汇付款比例一般不低于合同金额的15%。

二、投保的第一步(兴趣函阶段)

为向业主体现出口企业在买方信贷融资方面已经开展的前期工作,或者应融资银行要求等,对符合受理条件的项目,出口企业可以申请中国信保为项目出具兴趣函(兴趣函代表中国信保已经知悉项目内容,有意介入并协助推进,但是否承保仍取决于后期对项目的综合评估)。

兴趣函的申请流程如下:

1.信保公司客户经理向客户发送询保单并指导企业填写。

2.客户除需提供有签字盖章的正本询保单之外,还应提供如下文件:客户兴趣函申请报告盖章正本;首次询保的客户应提交《营业执照》、外经/外贸资质证明等材料的有效盖章复印件;原则上需要提供我国驻项目所在国使馆经商参处的支持意见和有关机电或承包商会的支持意见函/协调函。

3.中国信保对材料进行审核,审批通过的项目向企业出具《兴趣函》。

4.兴趣函审核服务费标准为每份人民币1000元。

*申请兴趣函通常在商务合同谈判的初期或者向业主提交投标方

案阶段;在向信保公司申请兴趣函的同时,建议出口企业开始在国内联系融资银行,以便后期同步推进。

三、最关键的环节(意向书阶段)

在符合中国信保项目受理基本原则,且商务合同已签署或主要条款、融资条件基本确定后,出口企业可以向中国信保提交意向书申请。意向书会列明保险的前提条件,也是项目获得正式承保的必备要件。

符合申请出具意向书的项目通常需满足以下条件:

1.出口项目技术可行,经济效益较好,且项目对环境影响的程度在可接受范围内。

2.债务人和还款担保人的资信在中国信保可接受范围之内(在一些项目中可能还需要业主提供项目所在国家的主权担保)。

3.贷款协议利率应参照同类贷款的市场利率水平。

申请意向书阶段,出口企业需准备以下材料:

1.意向书申请报告盖章正本。

2.商务合同草签文本、框架合同文本及列明融资条件的文件。

3.项目可行性分析报告。

4.进口方、借款人、担保人经过会计事务所审计的最近三年的财务报告;对于政府信用、公司及银行信用类项目,可视情况提供其他财务证明材料。

5.原则上需提供我国驻项目所在国使馆经商参处的支持意见和

有关机电或承包商会的支持意见函/协调函。

6.项目融资类项目应提供法律、财务、市场等方面的独立第三方尽职调查及担保措施介绍。

7.意向书有效期为180天。

8.根据项目金额不同,意向书的审核服务费标准为每份人民币2000(商务合同金额在1000万美元以下)或5000元。

中国信保对项目风险进行全面评估,按流程进行评审,经审核通过的,则出具承保意向书。意向书出具后,出口企业可以根据意向书中列明的承保条件,在项目中进行落实,以便实现后期的正式承保。意向书中列明的保险费率,建议出口企业在商务合同中单列,并由进口商承担。

四、最后的环节(正式投保)

办理正式投保手续应满足以下条件:

1.项目已出具意向书,且意向书处于有效期内。

2.商务合同正式签署,贷款协议(若有)主要条件确定。

3.对于专项安排(下文详述)项目,已取得机电商会专项备选项目清单副本或机电商会确认函。

并提交以下材料:

1.投保单。

2.已签署的商务合同正本复印件。

3.融资银行承贷方案副本或正本复印件。

4.本息测算表签章正本。

5.如项目所在国政府非财政部门作为债务人或担保人,原则上应要求由该国司法部依据该国宪法对该债务人或担保人是否能够代表

该国举债或提供担保的法律地位提供解释或证明。

6.其他相关材料或文件,例如担保函格式、意向书阶段重要材料的更新版本、项目所在国政府对项目的审批文件等。

中国信保对项目进行审慎评估,对符合条件的项目,出具正式保单。

五、投保过程中与融资银行的配合

在业务操作过程中,中国信保提供保险方案,银行提供信贷方案,两者构成一套完整的融资方案。在项目推进过程中,中国信保与银行均需要在企业接触项目初期便介入项目的融资方案设计,同时相互作为评审依据。

从流程上看,中国信保出具承保兴趣函及银行的承贷兴趣函可作为企业投标时融资方案的支持文件。在企业中标并签订商务合同后,融资银行需要对项目融资方案进行设计,并向中国信保提供本息测算表,中国信保据此测算项目保额,并出具承保意向书。融资银行以中国信保出具的意向书作为其上报融资评审的依据,并在评审通过后出具承贷方案。信保公司根据银行最终出具的承贷方案内容,向相关部门上报正式承保方案,完成项目审批。

六、关于“大型成套设备出口融资保险专项安排”政策

大型成套设备出口融资保险专项资金安排(简称“421专项安排”),

是2009年为应对全球金融危机,国务院出台的一项重要的“走出去”扶持政策,指通过安排“421亿美元”融资保险,支持大型成套设备出口。

符合该项政策支持范围的项目,在使用我国的出口信贷和出口信用保险时,不再受项目所在国和借款人所在国国别限额的限制,保险费率在符合条件的情况下可以享受一定幅度的下浮优惠,审批流程也得到一定简化。有效解决了企业在海外已签约的大型成套设备出口项目由于融资困难无法顺利实施的问题,对于支持企业大型成套设备出口融资及新合同订单签订起到了积极的推动作用,并取得了明显成效。

申请大型成套设备出口融资保险专项资金安排的项目,应符合以下主要原则条件:

1.行业要求:

项目属于大型单机和成套设备行业,包括项目的勘察、设计、供货、安装调试、建设等内容。

2.签约要求:

原则上项目已正式签署商务合同。

3.承建企业要求:

中资企业为主承建。

4.承贷银行要求:

中资银行为主提供出口信贷。

5.中国成分要求:

项目中国成分原则在60%以上,可带动设备以及技术和标准出口。

6.项目风险要求:

项目风险可控或基本可控,投保出口信用保险。

从2012年开始,“421专项安排”成为常态化工作机制。具体操作流程请见商务部、财政部于2009年6月22日联合下发了《关于大型成套设备出口实行融资保险专项安排有关问题的通知》。

以上内容,仅供出口企业参考。因国家、公司政策调整,上述流程、材料要求可能会有变化。关于保险条件、保险责任的约定,均需以最终出具的保险单为准。

出口买方信贷业务

流程图

(完整版)2019外贸企业出口退税操作流程

2019最新出口退税操作流程 篇一:出口退税申报操作流程(外贸企业2019最新) 出口退税申报操作流程 一、查询相符发票信息 1、发票认证:认证系统(航天信息)申报增值税时列入待抵扣进项税额 2、电子税务局→出口退税→登录出口退税综合服务平台,输入用户名(税号),密码→查询区→发票信息查询→查询认证后的相符发票,相符发票有信息才可申报退税(一般45日后才有进项发票信息)。 3、整理相符发票(抵扣联)对应的出口发票,出口报关单二、 出口退税申报 (一)、外部数据采集 1、下载出口报关单信息:登入电子口岸网页→出口退税→下载***文件插上口岸卡→进入出口退税申报系统→外部数据采集→出口报关单读入→核对关单 2、出口关单确认→数据检查→全选,数据确认 3、汇率配置:关单出口日期的月份第一个工作日的汇率,折百汇率(在广东省电子税务局->“我要办税”->“出口退税管理”->“出口退税在线申报->公众查询->汇率查询) 4、海关贸易性质配置:01→出口明细申报表 5、认证发票信息读入:认证系统→下载认证结果***文件 (二)、1、出口明细录入关单信息读入后自动带出→输入出口发票号→序号重排(物理序号)→修改关联号→审核确认→在关单右上角写上对应的关联号①关联号:所属期4位+批次2位+序号4位(如1605010001)②所属期:如本月为6月,所属期为201905 2、进货明细录入(进项发票,抵扣联)①关联号:与录入出口关单时的关联号对应一致录入所属期,批次,序号,发票号码,商品代码,数量→回车→序号重排→审核认可 (三)、数据检查

1、进货出口数量关联检查:关单数量=发票数量,出现差异,倒回到进货明细录入修改 2、换汇成本: 3、预申报数据一致性检查 (四)、确认明细申报 (五)、免退税申报1、退税正式申报→查询本次申报数据→退税汇总申报表录入→点击增加,输入申报年月→一直按回车到底→保存2、生成退(免)税申报数据→存盘 (六)、出口退税综合服务平台办税区→免退税预申报→申报数据上传→操作显示已完成→查看反馈信息下载→有反馈疑点的,撤销本次申报,倒回处理→没有反馈疑点的,直接转正式申报、 (七)、打印退(免)税申报数据1、出口明细申报数据:4份2、进货明细申报数据:4份3、退税汇总申报表:3份 (八)、装订1、退税汇总申报表+出口明细申报数据+进货明细申报数据,2份2、出口明细申报数据+关单(复印件)+(复印件)3、进货明细申报数据+进项发票抵扣联(正本) 三、其他1、撤销申报已申报出口明细申报数据查询→转待申报(点完后,进货明细申报数据会跟着一起转待申报) 篇三:出口退税最新操作流程出口退税最新操作流程 2、通过退税系统完成出口明细申报数据的录入、审核。 3、取得增值税发票后在发票开票日期30天内,在“发票认证系统”或国税局进行发票信息认证。 4、通过退税系统完成进货明细申报数据的录入、审核。 5、通过系统中“数据处理”的“进货出口数量关联检查”和“换汇成本检查”后生成预申报数据。 6、网上预申报和察看预审反馈。 7、在申报系统中录入单证备案数据。

外贸出口操作流程

外贸出口操作流程 出口货物流程主要包括:报价、订货、付款方式、备货、包装、通关手续、装船、运输保险、提单、结汇。 一、报价 在国际贸易中一般是由产品的询价、报价作为贸易的开始。其中,对于出口产 品的报价主要包括:产品的质量等级、产品的规格型号、产品是否有特殊包装要求、所购产品量的多少、交货期的要求、产品的运输方式、产品的材质等内容。 比较常用的报价有:FOB"船上交货"、CNF"成本加运费"、CIF"成本、保险费加运费"等形式。 二、订货(签约 贸易双方就报价达成意向后,买方企业正式订货并就一些相关事项与卖方企业进行协商,双方协商认可后,需要签订《购货合同》。在签订《购货合同》过程中,主要对商品名称、规格型号、数量、价格、包装、产地、装运期、付款条件、结算方式、索赔、仲裁等内容进行商谈,并将商谈后达成的协议写入《购货合同》。这标志着出口业务的正式开始。通常情况下,签订购货合同一式两份由双方盖本公司公章生效,双方各保存一份。 三、付款方式 比较常用的国际付款方式有三种,即信用证付款方式、TT 付款方式和直接付款方式。 1、信用证付款方式 信用证分为光票信用证和跟单信用证两类。跟单信用证是指附有指定单据的信用证,不附任何单据的信用证称光票信用证。简单地说,信用证是保证出口商收回货

款的保证文件。请注意,出口货物的装运期限应在信用证的有效期限内进行,信用证交单期限必须不迟于信用证的有效日期内提交。 国际贸易中以信用证为付款方式的居多,信用证的开证日期应当明确、清楚、完整。中国的几家国有商业银行,如中国银行、中国建设银行、中国农业银行、中国工商银行等,都能够对外开立信用证(这几家主要银行的开证手续费都是开证金额的 1.5 %。 2、TT 付款方式 TT 付款方式是以外汇现金方式结算,由您的客户将款项汇至贵公司指定的外汇银行账号内,可以要求货到后一定期限内汇款。 3、直接付款方式 是指买卖双方直接交货付款。 四、备货 备货在整个贸易流程中,起到举足轻重的重要地位,须按照合同逐一落实。备货的主要核对内容如下: 1、货物品质、规格,应按合同的要求核实。 2、货物数量:保证满足合同或信用证对数量的要求。 3、备货时间:应根据信用证规定,结合船期安排,以利于船货衔接。 五、包装 您可以根据货物的不同,来选择包装形式(如:纸箱、木箱、编织袋等。不同的包装形式其包装要求也有所不同。 1、一般出口包装标准:根据贸易出口通用的标准进行包装

出口买方信贷手册要点

出口买方信贷业务手册

1 目录 一、什么出口买方信贷? 二、为什么利用出口买方信贷? 三、中国银行办理出口买方信贷有哪些优势? 四、利用出口买方信贷须具备哪些条件? 五、出口买方信贷的期限和利率如何确定? 六、利用出口买方信贷须支付哪些费用? 七、办理出口买方信贷有哪些程序? 八、出口买方信贷的业务流程 九、买方信贷业务涉及哪些合同? 十、办理出口买方信贷需要哪些资料? 附录: 一、中国出口信用保险公司 二、出口买方信贷保险业务简介 三、关于大型出口信贷及出口信用保险项目的报批程序 四、国外主要出口信贷机构 2

一、什么出口买方信贷? 出口买方信贷是指为支持我国成套设备、船舶和其它机电产品的出口,由我国国内的银行向境外的借款人提供的中长期贷款。出口买方信贷的贷款对象主要是进口国法定主权级借款部门(财政部、中央银行等)、贷款银行认可的进口方银行或国外进口商。 出口买方信贷所支持出口的机电产品、工程承包和技术服务等应以我国制造或所占成份为主,并有最低国产化比例要求,如成套设备一般不低于70%,船舶不低于50%。 二、为什么利用出口买方信贷? 通过出口买方信贷,进口商得以利用信贷资金对出口商以现汇支付货款。对出口商来说,出口买方信贷具有以下一些益处: (1)变出口商负债为进口商负债,优化了出口商资产负债表; (2)由贷款银行直接向出口商付款,因而有利于出口商安全收汇; (3)出口商发货后即可收到现汇,加快了资金周转速度。 三、中国银行办理出口买方信贷有哪些优势? 1、我行早在1988年便办理了第一笔出口买方信贷,系中国最 早开办该业务的银行; 2、在1996年以前,我行系国内唯一开展此项业务的银行,先后向 亚洲、南美洲、欧洲和非洲的十多个国家提供了出口买方信贷;

出口退税系统的操作流程

出口退税操作流程 新版的系统12.0首先是系统升级, 升级步骤:1、首先在旧系统进行系统的完整备份 2、旧系统先卸载,打开先选择 打开安装,安装完成后,在安装 里面的 ,64位的就可以不安装,安装完了之后,在“系统维护”就要对系统进行设置----系统配置-----系统配置与修改,修改为如下图所示:

完成之后,点“保存”。 3、在系统维护----系统配置---系统参数设置与修改 ------业务方式(如下图所示) 里面的采用[18位报关单+0+2位项号]规则进行申报的日期更改为“2011-07-01”,取消报送纸质核销单执行日期更改为:“2012-01-01”,点击“确认”,重新进新系统。(自2012年8月1日之后起,设置时间未曾更改过,要是有新的更改内容,专管员应该会通知) 4、打开新的系统,会出现

这种界面,密码为空,没变化,当前所属期,选上一期数,比如要做2013年12月份单证收齐市,要先进入所属期2013年11月(如下图 所示)确认进去之后选择 “系统维护”----系统备份数据导入(是导入之前说过的旧系统的完整备份数据),数据导入,选择正确的备份数据路径,选择“导入前清空数据库”,且选择“同时更新企业配置信息”,再选择“导入”,如下图所示

5、选择“反馈信息处理”(如下图所示) ------税务机关反馈信息读入-----确定-----税务机关反馈信息处理,更新完毕。退出系统,重新进入系统,选择进入当前所属 期:201312,进入之后,选择-----出口货物劳务明细录入----生成出口货物冲减明细

选择冲减出口-----“当前记 录”---- 单证收齐标志一栏填“B”(如上图所示),“确定”保存 3、基础数据采集---出口货物劳务明细录入----出口货物明细申报录入----点击修改序号为:“0001”

外贸出口操作标准流程

外贸出口标准完整流程图 询盘 发盘 还盘 接受 签订出口合同 付款方 催证 审证 进口 开证 通知 收到对方电汇款 拿到有效信用证 公司根据合同组织生产 后T/T L/C 信用证有问题要求修改 D/P 或D/A 修改申请 发出信用证修改通知书 前T/T

海关查验 结关放行 货运代理 直接给客户M B/L 或者给客户分提单H B/L 报关 1.出口货物报关单 2.装货单或运单 3.商业发票 4.各类许可证 5.出口收汇核销单 6. 代理报关授权委托协议 (代理报关时) 7.合同(不用商检或者电子换 单的商检不需要) 8.海关认为必要时应交验的 贸易合同,产地证和其他有关证明 获得商检换证凭单 商检局 1.商业发票 2.装箱单(packing list ) 3.报关单 4.并随附合同和信用证副本 5.报检委托书 6.出口商品检验申请单 填写装货单 (shipping order ) 包装,刷唛 在离境港所在地的商检局换取出境货物通关单 委托货运代理核销单 领取出口收汇 核销单 外汇管理局 货运代理 填写托运单 (shipping note ) 确定船舶后,退回托运单的配舱回单 1.在装货单或运单上加盖 放行章 2.在出口收汇核销单“海 关核放情况”加盖“验讫章” 3.签发注有核销单编号的 报关单证明联(出口收汇和出口退税用),用于办理加工贸易核销的海关核销联。 海关处理的单据 收款方式 报关需提供的单证 海关加盖放行章的装货单 船公司 从船公司取得M B/L

要求议 根据信用证的要求提供单据,一般有发票,装箱单,产地证,许可证,提单,验货证明,受益人证明,开具跟单汇票交议付行 议付行审核 通过 将商业发票,装箱单,产地证,许可证,提单,开具跟单汇票通过银行发给客户 将商业发票,外汇核销单交银行结汇 客户承兑汇票,银行给单 汇票到期客户付款 议付行垫付货款 将全套单证寄开证行 银行收到货款 是 否 D/A D/P 开证行审核通过 开证行审核通过 将全套单证寄开证行 结汇并给出口方(博润)出具出口收汇核销专用联 后 T/T 前 T/T 将商业发票,装箱单,提单等单据寄给客户清关 银行收到电汇款,通知进行下一步处理 客户提货后汇款 将商业发票,外汇核销单交银行结汇 客户付款赎单 将商业发票,装箱单,提单等寄给客户清关 开证行付款给议付行 付款 开证行付款给议付行 L/C

外贸企业出口退税申报系统操作流程

外贸企业出口退税申报系统操作流程 一、安装、启动 二、系统维护 (1)、系统配置设置与修改 执行“系统维护\系统配置\系统配置设置与修改”进入编辑画面,点击“修改”对系统配置字段作如下操作(以下未列字段可不操作): 企业代码 纳税人识别号:即本企业的纳税识别号15位号码; 企业名称:本企业的工商登记全称; 计税计算方法:输入数字“2”,单票对应法; 开户银行名称:如“中国银行安徽省分行营业部” 银行帐号:与上述开户行对应的退税专用帐号; 换汇成本检查:选“T”; 进货足额检查:选“2”,同时检查增值税、消费税; 是否预申报:选“T”。此处选择对数据加工处理有影响。 是否分部门核算:不分部门核算,选“F”;分部门核算,选“T”;如果企业要分部门核算,则选“T”,并且要进入“系统维护”之“代码维护”中的“部门代码”,点击“增加”或“修改”,进行部门代码维护;并且要与退税登记表的部门代码一致。 是否分部门申报:选“F”,不分部门申报; 外贸企业出口退税申报系统是用系统配置中“分部门核算”属性来解决分部门审核,用“分部申报”属性解决分部门申报。建议规模及业务量小的企业不使用“分部门核算”和“分部门申报”。 是否财务挂钩:选“F”; 退税机关代码:输入退税机关所在地行政编码,如合肥市国税局“3401”; 退税机关名称:输入退税机关名称,如合肥市局“合肥市国税局”。 以上输入完毕后,确认正确的,点击“保存”并在提示信息中点击“是”,完成系统配置设置,按提示进行系统重入。发现错误的,继续修改。 (2)、系统参数设置与修改 多用户操作问题:网络数据路径的使用。 换汇成本上下限:上限,下限。超过系统设置的上下限,会出现错误提示,但不影响退税申报。企业应对有异常的数据进行检查,确认后再申报。 (3)、系统口令设置与修改 考虑系统的安全性,建议作如下操作: 在“系统维护”之系统配置----“系统口令设置与修改”点击“增加”或“修改”,作如下操作: 用户名:输入数字或字母均可; 操作人姓名:录入操作人汉字名称; 三、出口退税申报前准备事项 (一)、外贸企业在取得增值税专用发票应当自开票之日起30日内办理认证手续;在货物报关出口之日起90天后第一个增值税纳税申报截止之日收齐单证并办结退(免)税申报手续。 (二)、外贸企业应及时登录“口岸电子执法系统”出口退税子系统,核查并准确地确认和提交出口货物报关单“证明联”电子数据和核销单数据。 (三)、外贸企业必须将每一份出口货物报关单与对应的增值税专用发票的品名、数量、计量单位保持一致。 1、折算原币离岸价。

外贸业务完整流程

实惠网外贸论坛( )提供外贸函电关于品质的常用句,同时论坛上有大量外贸知识资源可供大家下载。外贸经验心得交流一起分享外贸的酸甜苦辣 另外推荐下载者一个外贸平台-SFYH( )三月新版上线,用户反响很好,功能更加强大,页面更加友好,是一个很有发展前景的外贸平台 外贸是一个热门的词汇。外贸更是一片蓬勃发展的天地。本图详细描述了外贸的流程,使初学者对于外贸的整体操作流程有一个初步的了解,对于外贸行家而言,更是一个温故而知新。 外贸业务完整流程 一、跟单 1、制作合同:客户下单以后,核对产品价钱是否与以前所做的订单或之前确认的价钱是否一致,总金额是否正确,如正确,将资料输入外贸专家软件里做出口合同给客户确认,如是做T/T30%,并让其安排打订金,待定金到帐后,再下购货合同给工厂进行生产,如果是做100%前T/T,则可直接安排生产。无论是在做出口合同或购货合同,一定要特别注意产品描述,数量,价格,总金额,付款方式,交货期与工厂方面协调好,以免以后赶不上交期。下购货合同到工厂后,要求工厂负责人签回,存档留底,如可以,可同时要求工厂提前算出订单材积以准备以后安排订舱拼柜事宜。 2、商检:需要商检的货物在交货期前一两个星期就可以办理商检了。如果工厂安排商检,则提供商检资料给工厂,包括外销合同,装箱单,发票。大概两三天后,工厂在向当地商检局申请办好商检后,传真换证凭条给你,留存以便日后安排报关。换证凭条只显示实际报关商品

的第一项商品及报关总金额,有效期一般为三个月,实际报关金额可以小于换证凭条上的金额。但一张换证凭条只能用一次,不可重复使用。 3、办理C/O或Form A:看所属客户是属于哪一个国家或客户的具体要求来办理C/O或Form A。Form A是普惠制产地证书,目前给予我国普惠制待遇的国家共36个,可以享受减免关税待遇。C/O是一般性原产地证书,只是证明货物是产自中国的。一般原产地证书得到贸促会办理,而普会制的话在商检局办理就可以了。在装运期至少一个星期前办理。不管你办理的是一般产地证还是普惠制产地证,基本程序都是先在网上制作好资料(包括合同,发票,装箱单等)后再发过去,待机器检查合格后再由贸促会或者商检局的人员再人工审单一次,合格后就可以去领取单证了。 4、验货订舱:经常注意工厂订单生产进度,在交货期前十多天,询问工厂是否可以按时交货,如可以,准备向货代订舱同时安排验货人员验货。验货合格后,向货代订舱。如是客户指定货代,则直接填好订舱单给指定货代公司人员,订舱单上要填好发货人,收货人,通知人,发货港,目的港,柜型,箱数,产品名称,毛重,体积等,让其代为订舱。两三天后,货代订好舱后会传真进仓单给你,注意进仓单上面的截柜时间,截补料时间,传真给工厂,让工厂按上面注明的时间内将货物送进仓库。如果是自己安排拖车拖柜,则需填好拖柜委托书,上面注明柜型,拖柜时间,装货地址,工厂联系人,联系电话等,与进仓单一起传真给拖车公司让其安排拖柜。

外贸公司出口实例流程分析模板

外贸公司出口实例流程分 析模板 1

中国外贸公司出口实例流程解析 案例基本资料 外贸公司(简称思科): 南京思科纺织服装有限公司NANJING SICO TEXTILE GARMENT CO., LTD.HUARONG MANSION RM2901 NO.85 GUANJIAQIAO, NANJING 210005,CHINATEL: 0086-25-35784312 FAX: 0086-25-35784513国外客户(简称FF): FASHION FORCE CO., LTDP.O.BOX 8935 NEW TERMINAL, ALTA, VISTA OTTAWA, CANADATEL: 001- FAX: 001-交易商品: COTTON BLAZER全棉运动上衣成交方式: CIF付款方式: 即期信用证( L/C AT SIGHT) 通知行: 中国银行江苏省分行出口口岸: 上海服装加工厂: 无锡季节制衣有限公司面、辅料工厂: 无锡百合纺织有限公司货运代理公司: 上海凯通国际货运代理有限公司承运船公司: 中国远洋集装箱运输有限公司备注说明: 本案例涉及思科公司的部门有三个: 业务部、单证储运部、财务部。其中, 业务部负责接洽业务, 单证储运部负责出运安排、制单、核销, 财务部门负责应收、应付账款。 这是一笔南京思科纺织服装公司和加拿大客户就女式全棉上衣交易的贸易实务案例。 出口到加拿大的纺织品有配额限制, 在准备单证时需注意及时申请”输加拿大纺织品出口许可证”, 另需注意缮制”加拿大海关发票”等单证, 及 2

时寄出给客户用于进口清关。 本案例涉及贸易公司业务部、单证储运部、财务部三个部门, 以及工厂、货运代理公司等。在实际业务中, 租船订舱、报验、申领核销单、申请配额等工作往往是贸易公司的各个部门在同时进行的, 次序不分先后。 从本案例中, 能够了解到贸易公司各部门以及货运代理公司等工作过程。对贸易公司相关部门以及货运代理公司的工作有实务性的认识。 一、交易磋商 南京思科纺织服装有限公司(NANJING SICO TEXTILE GARMENT CO.,LTD, 以下简称思科公司)成立于1992年, 是经国家外经贸部批准的具有进出口经营权的贸易公司, 从事纺织服装等产品进出口业务。公司拥有多家下属工厂, 产品主要销往欧洲、美加地区及日本等国家和地区。 加拿大客户FASHION FORCE CO., LTD(以下简称F.F.公司)与思科公司是合作多年的业务伙伴。 12月2日, F.F.公司传真一份制作女式全棉上衣的指示书, 并邮寄面料、色样及一件成衣样品给思科公司, 要求思科公司 3月25日前交货, 并回寄面料、色样及两件不同型号的成衣样品确认。 12月8日上午, 思科公司收到该样件后, 立即联络无锡百合纺织有限公司(面、辅料工厂, 以下简称百合纺织), 根据F.F.公司提供的样件打品质 3

出口买方信贷介绍(中国银行)

Export Buyer's Credit Introduction Export buyer's credit is a medium-and-long-term financing facility provided by exporter's bank and supported by exporter's home government to the importer or its banks, with the purpose of promoting the export of capital goods and services such as homebred mechanical and electrical products, complete equipment and overseas contracted engineering projects. Functions 1. Support from exporter' home country. Export credit, also called "Officially-Supported Export Credit", is a credit provided by the exporter's country for export goods of domestic financial institutions through the preferential policies in order to support the export of homebred capital goods and to strengthen the competitiveness of its home products. As the policy executors, each nation's Export Credit Agencies (abbreviated as ECAs) provide insurance, guarantee or direct preferential loans for the export credit. 2. Optimize exporters' asset-liability structures. Since export buyer's credit is the financing for importers or their banks, exporters won't bear liabilities. Exporters have safe foreign currencies collection and accelerated capital turnover through it. 3. Reduce importers' financing costs. On the one hand, importer's financing channels are expanded. On the other hand, the financing costs of export buyer's credit under ECA items (insurance, guarantee or direct financing) are much lower than that of average commercial loans. Because the business objectives of export countries' ECAs are to implement national policies rather than make profits, thus the premium rates (or the rates of guarantee) and the loan interest rate are always lower than market average. Term Usually no more than 10 years (from effective date of the loan contract to the repayment date of principal and interest) Interest Rate Affected by factors such as borrower's business information, loan amount, term and guarantee type, the interest rate usually adopts floating rate. Subject to external regulators' and our bank's policies related to loan rate, it will be confirmed in the loan contract. Charges Upon the international common practice, export buyer's credit will be charged management fee, obligation fee and other correlative fees according to certain rate standards. Target Customers 1. Exporters shall be the entities who export capital goods and services such as homebred mechanical and electrical products, complete equipment and overseas contracted engineering projects. 2. Borrowers should be importers, importers' banks (credit transfer banks) or import countries' statutory borrowing sectors in sovereignty level (such as Ministry of Finance, central bank etc.) which are approved by Bank of China.

外贸企业出口退税操作流程

集团有限公司 外贸企业出口退税流程文件编号:HB/GL-CW-001-A1 一目的 二适用范围 适用外贸企业出口退税 三权责: 3.1财务部负责本办法制定、修改、废止的起草工作。 3.2总经理负责本办法制定、修改、废止的批准工作。 四出口退税概念 出口退税是在国际贸易业务中,对我国报关出口的货物退还或免征在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即对出口货物实行零售税率。对我公司而言,仅涉及增值税部分。 五作业内容 5.1 目前外贸企业出口贸易的方式为:一般贸易,进料加工和来料加工。目前我公司涉及一般贸易和进料加工,这两种贸易方式出口退税流程一致。外贸企业手册均无需登记,来料加工手册需到税务机关进行核销。一般贸易是按购进成品的进项税额退税、进料加工是按委托加工的加工费及辅料的进项税额退税,且退税率均为16%。出口退税网上申报目前用到擎天传输平台软件和擎天出口货物退(免)税申报管理系统软件(外贸单机版)两个软件。具体操作如下: 5.1.1申报期限规定。根据国家税务总局公告2012年第24号规定,企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。 5.1.2 退税数据录入:在退税申报系统软件中,点击浏览树基础数据采集→退税数据采集→进出关联数据录入根据系统要求录入相关数据。 5.1.2.1出口明细数据录入:根据报关单(出口退税专用)和外销发票(税务联)依次录入→出口发票号→报关单号(21位,出口报关单号+001)→出口日期→商品代码(取商品代码前8位)→出口数量→美元离岸价→合同号 5.1.2.2进货明细录入:根据购进增值税发票进行依次录入→进货凭证号→纳税人识别号→开票日期→商品代码→数量→计税金额(不含税)→退税率及退税额系统自动生成。 5.1.3 相关数据录入之后,为保证录入的数据符合审核规范,需要进行数据一致性检查。点击数据处理→退税申请→数据一致性检查进行。勾选需要检查的数据点击审核按钮完成。若录入的数据有问题系统会给出提示。如果需要查看产生疑点的数据,可以在数据处理→退税申请→疑点调整中查看。 5.1.4 退税预申报。点击数据处理→退税申请→预申报打开数据生成界面,点击数据生成按钮,选择数据存放路径,点击确定,生成预申报电子数据。在生成电子数据后,双击擎天传输平台。点击预申报→外贸预审数据上载上传预申报数据。上传成功后,当文件状态变为审核软件已反馈,即可下载反馈文件. 5.1.5读入预申报反馈数据。在申报管理系统软件点击数据反馈→读入反馈数据→退税申报反馈,打开反馈数据读入界面,读入反馈数据。读入反馈数据后将会看到相关疑点。疑点也可以通过数据反馈中的疑点调整查看。在退税过程

外贸企业出口退税操作流程及账务处理

外贸企业出口退税操作流程及账务处理 一、数据录入 1、在擎天科技系统里录入数据 A、首先进人擎天系统——选择月份——选择基础数据采集——退税数据采集——出口明 细录入以及进货明细录入; B、出口明细录入——报关单18位号码再加上001…007共21位(必须正确无误)前提是同 一关单号1笔以上出口的商品(注意该序列号自动顺序)——出口日期(必须正确无误)——出口商品代码(前8位)——商品名称——计量单位(注意一般会有kg和PC两种计量单位)——美元(如果是其他币种需按当月1日中间价换算)——保存 C、进货明细录入——进货增值税发票左上角号码+右上角号码——销售方税号——发票日 期——因序列号与关单序列号对应该发票会与某张关单号商品代码相同(如果不同需要录入关单上的商品代码)——录入关单上标准名称——进项发票名称——关单数量——发票数量(如果两者计量单位不一致需要折算)——计税金额——税额(退税额是系统根据商品代码自动跳出)——保存 二、数据处理/数据反馈 1、将录入后的数据——进入数据处理——接入金税盘——做预申报(不接入金税盘则不能 形成预申报压缩文件,该文件名wmysb代码、税号、月份)——进入国税网网上办税系统——(先录入本单位税号、密码)——点击出口申报界面——申报数据类型——选择外贸企业退税预申报——浏览选择wmysb文件——确认上传——上传后约1小时(有反馈则下载) 2、将下载的文件——进入擎天系统——数据反馈——退税申报反馈——没有疑点(有疑点 则点击看什么疑点,进行预申报疑点调整)——在擎天系统——数据处理——正式申报(形成文件wmzssb代码、税号、月份)——数据打印——3张表(出口退税进货明细申报表/出口退税出口明细申报表/外贸企业出口退税汇总申报表. 3、将WMZSSB文件——在国税网上申报系统——选择外贸企业退税正式申报——浏览— —上传WMZSSB文件——几小时后反馈下载——PDF文件(与数据打印文件格式相同) 三、增值税申报 1、附表一在开具其他发票栏——销售免税货物(填写本月出口商品折合人民币金额) 2、主表——录入出口免税货物金额(与附表一相同) 3、附表二当期购进不予抵扣的出口进项税金 四、出口商品的会计处理(会计分录) A、借:银行存款(应收账款——XX单位)XXXX金额(美元折算金额) 贷:主营业务收入——出口收入XXXX金额 B、转销售成本 借:主营业务成本——出口成本(该商品购进成本)XXXX金额 贷:存货——XXXX存货(该商品购进成本)XXXX金额 C、出口退税 借:其他应收款——应收出口退税XXXX(是上述申报出口应退税额) 借:主营业务成本——外销成本(征税与退税之差) 贷:应交税金——应交增值税——进项税金XXXX(购进出口的进项税金)

出口买方信贷的业务流程概述

出口买方信贷 信用保险项下项目融资业务是指我公司中长期保险和投资保险项下融资,针对的是出口买方信贷项目和出口卖方信贷项目以及海外投资项目,它适用于大型工程承包、机电成套设备出口及海外投资企业的融资。我公司通过对银行贷款提供风险保障支持银行满足相关企业项目融资需求或通过赔款转让协议为银行对相关企业的融资风险提供保障。 出口买方信贷保险是指在买方信贷融资方式下,我公司向贷款银行提供还款风险保障的一种政策性保险产品。在买方信贷保险中,贷款银行是被保险人。在发生保险责任范围内的损失时,被保险人按规定的格式向我公司提交《可能损失通知书》,在保险等待期满后,被保险人可向我公司正式提赔,我公司将根据核定的实际损失金额和赔偿比例,将赔款直接支付给银行。 操作流程: (一)投保人应在商务合同正式签订前询保,填写《出口买方信贷保险询保单》,并按《申报材料清单》提供有关的资料;(二)我公司出具《兴趣函》。为支持出口企业竞争项目,对于商务和融资条件尚未明确的投标或议标项目,如基本符合承保条件,我公司可以应投保人要求出具《出口买方信贷保险兴趣函》;(三)我公司出具意向书。对于符合受理条件、项目情况明确、

资料齐全的项目,应投保人要求,可以出具《出口买方信贷保险承保意向书》; (四)项目条件最终确定后,投保人填写《出口买方信贷保险投保单》,并补充相应的资料; (五)我公司提出承保方案,确定《保险单明细表》的内容。承保方案批准后承保人出具《保险费通知书》,投保人交纳保险费; (六)在我公司收到全部或分期交费条件下第一笔保险费后,出具《保险单生效通知书》,保险责任期开始。 一、出口买方信贷 出口买方信贷具有以下特点: 1.买方信贷是一种中长期跨国的外汇贷款; 2.买方信贷一般使用OECD 组织公布的商业参考利率或以买方信贷保险项下受理流程图 申请 理赔生 效 追偿 款协出具保险缴纳保险费 订商务合同

出口退税申报录入操作流程

出口退税申报录入操作流 程 Revised by Liu Jing on January 12, 2021

外贸企业出口退税申报流程 外贸企业主要是指处于流通环节的贸易公司,一般来说,没有属于自己的生产设备,没有明确属于本公司的自产产品,主要依靠外购产品再对外销售,其经营方式与生产企业有很大的差别,故其出口退税申报操作流程与生产企业相比也有较大的差别。具体来说,外贸企业的出口退税申报操作流程如下: 一、外贸企业应在货物报关出口之日起90日内,准备以下出口退税单证,用于出口退税申报。主要包括: 1、出口货物报关单(出口退税专用); 2、出口商品专用发票; 3、购进货物取得的增值税专用发票(抵扣联,并应自开票之日起30日内办理认证手续)或分批单; 4、外汇核销单(出口退税联); 5、主管税务机关要求提供的其他资料。 二、外贸企业应在货物报关出口后,及时取得出口货物报关单,并登录电子口岸,查询比对出口信息与纸质报关单是否一致。若一致,应在每个工作日的上午8:00至下午16:00向国税局提交电子信息。

三、根据主管税务机关要求,使用指定的外贸企业出口退税申报软件录入出口退税信息,生成出口退税申报数据,传递至软盘。 四、整理、装订出口退税报表、单证成册,在规定的申报时间内办理出口退税正式申报。若申报数据准确、单证无误、报表一致,则通过审核,转入审批环节;若存在需要调整、更正的数据或单证及报表,则应按主管税务机关的要求进行处理。 五、对于已经审批完毕的出口货物,主管税务机关将按法定程序办理退库手续。外贸企业应根据银行退转的出口退税退付凭证进行账务处理,至此申报完毕。附:外贸企业出口退税申报录入的操作流程 外贸企业出口退税申报录入的操作流程 基本要求: 1、申报软件:外贸企业出口退税申报系统版(该软件从本网站下载、安装,并进行系统维护,之后方可操作使用) 2、申报系统安装路径:c:/出口退税/出口退税申报系统版 3、拷取或下载认证发票信息的保存路径:A:/出口退税/认证发票信息 4、网上下载预审反馈信息的保存路径:c:/出口退税/审核反馈信息

出口买方信贷合同模板

编号:_______________ 本资料为word版本,可以直接编辑和打印,感谢您的下载 出口买方信贷合同模板 甲方:___________________ 乙方:___________________ 日期:___________________

合同编号借款方 法定地址贷款方 法定地址应借款方 年 月 日的借款申请,贷款方同意为其安排 银行下称出口地银行的买方信贷。 为此,借、贷双方根据《中华人民共和国民法通则》、《中华人民共和国合同法》签订合同,以资遵守。 第一条 贷款用途和金额11 本贷款用途是为出口商 与进口商 在 年 月 日签订的商务合同合同编号 融通资金,用于进口商为 项目,购买 设备。 12 贷款总金额为 ,其中1用于商务合同项下支付的金额为 大写 ,为商务合同金额的

2用于付给 的本贷款保险费的金额为 大写 3第二条 提款条件21 借款方根据商务合同的有关规定提款。 22 借款方满足了本合同第六条列明的各项陈述与保证。 23 借款方未发生本合同第七条列明的任何一种违约行为。 24第三条 提款31 借款方在收到商务合同支付条款规定的有关文件和单据,并按规定时间审核无误以后指示出口地银行将贷款直接支付给出口商。 32 提款期从 开始,至 截止,过期。 33 每次提款最小金额为 大写 34 提款的日期、金额及有关事项在每次提款发生后,由贷款方编制《提款通知书》格式见样本1通知借款方。 《提款通知书》为本合同不可分割的部分,具有同等的法律约束力。

35第四条 利息和费用41 借款方必须无条件地,没有任何扣除地按本合同规定向贷款方支付利息和下列条款的费用。 42 贷款按 利率计息。 年利率为 ,一年按360天计算。 贷款金额的 即 大写 按固定利率计息,年利率为 ,一年按360天计算。 还款期以前的利息每 个月计收一次。 每期利息支付的日期、金额及其有关事项由贷款方在《提款通知书》中通知借款方。 还款期的利息每 个月计收一次。 每期利息支付的日期、金额及有关事项由贷款方编制《还款通知书》格式见样本2通知借款方。 《还款通知书》为本合同不可分割的部分,具有同等的法律约束力。 43 承诺费费率为

出口退税及网上申报操作流程

出口退税及网上申报操作流程

出口退税 一、拿到报关单复印件先开发票(税控机) 二、电子口岸客户端程序-----电子口岸主页(有密码) 点击“出口收汇”------“出口收汇核查情况”-----“业务数据查询” -------“报关单信息查询”(输入日期,查询结果如下) 三、擎天出口货物退(免)税申报管理系统软件(Admin无密码) 输入所属期,例 12 “基础数据采集”----“免抵退数据录入”下分单证不齐和单证齐全二项 显示桌面.scf单证不齐:出口货物明细数据录入-------“新增”

上表中:出口发票号:步骤一中发票号码前加0770 报关单号:报关单信息表中的核销单号+001……………… 商品代码:补齐10位(报关单上的数据补齐10位)后面补0 单证不齐时不分FOB和C&F价 单证齐全时: 擎天出口货物退(免)税申报管理系统软件(无密码) 输入所属期“前期数据录入”--- 注意:1、日期为报关单上面的日期 2、报关单号后面加001。。。。。。

3、注意区分FOB与C&F价格 4、进入电子口岸把数据上报给国税 FOB-----填写成交总价时按报关单上面的金额填写 C&F-----填写成交总价时按报关单上面的金额减去运费等填写 外币汇率-------月初外管局汇率*100(除美元以外) 美元汇率-------外币汇率/报关信息表中的折算率(美元以外) 申报流程:

免抵退销售额=本期出口销售额 免抵退销售额累计=本年出口销售额累计 不得抵扣进项税额=本期进项税额转出(免抵退税) 销项税额=本期销项税额 进项税额=本期进项税额 进项税额转出=本期进项税额转出合计(免抵退税+内销抵扣发票进项税额转出) 应抵扣税额合计=本期进项税额+留底税 应纳税额=本月转出未交增值税

外贸企业出口业务操作流程和管理制度

外贸企业出口业务操作流程和管理制度 为规避风险、维护企业信誉和利益,以事前管理为重点,结合企业实际情况,使业务、单证、财务更好的衔接起来,特制定此流程。 一、所有的业务在正式签约前业务部要填写《合同评审表》(见附件1) 1、《合同评审表》要求填写真实、完整,准确,不得随意更改。 2、《合同评审表》由各相关部门人员会签。会签后复印件由办公室、业务部及总经理留存,正本交财务部存档。 3、已经会签的《合同评审表》作为合同盖章和财务部发放核销单、付款的重要依据。 二、签订外销合同和购货合同 办公室盖章要依据已经会签的《合同评审表》和购货合同内容进行认真核对,核对无误后方可盖章。合同正本交财务部存档。 三、信用证项下,催证、审证、改证并了解生产进度。 业务员认真仔细审查信用证的内容是否与合同一致,有无苛刻条款,如有不能接受的条款应及时通知客户改证;前T/T项下催收货款,同时督促生产确保按期交货。

四、办理商品出入库手续 《入库单》(见附件2)由业务部填制,注明增值税发票号及相关内容,经业务员、检验员、仓库保管员、财务经办人员签字后,业务、仓库、财务各留一份;《出库单》(见附件3)由业务部填制,注明出口发票号及相关内容,经业务、仓库、财务签字后,业务、单证、仓库、财务各留一份。 五、办理商检、安排订舱 单证部备齐单据,经审核无误后到商检局办理商检、取得有关证书(熏蒸消毒证书及木托换证凭单,发往欧盟的货物办理原产地证书或普惠制原产地证书),联系货代租船订舱。 六、申领核销单 核销单上填写出口企业名称、组织代码,加盖三个公章,申领人和核销员办理领单签字手续,注明核销单号码、申领日期、出口口岸,网上备案。 七、制作报关资料、报关、发货 报关单、出口货物明细单、装箱单和重量单、出口发票、报关委托书及商检单等报关单证,要齐全、正确、及时、清晰、美观,经他人复核无误后盖章。寄送报关单证至货代办理报关。 八、确认提单、办理保险,制作、审核、议付单据

出口买方信贷业务

出口买方信贷业务及福费廷融资操作程序 出口买方信贷业务 中国进出口银行办理的出口买方信贷是向境外借款人发放的中长期信贷,用于进口商(业主)即期支付中国出口商(承包商)商务合同款,促进中国产品、技术和服务的出口。 贷款范围 出口买方信贷主要用于支持中国产品、技术和服务的出口以及能带动中国设备、施工机具、材料、工程施工、技术、管理出口和劳务输出的对外工程承包项目。 贷款申请条件 出口买方信贷的借款人为中国进出口银行认可的进口商(业主)、金融机构、进口国财政部或进口国政府授权的机构。 出口商(承包商)为独立的企业法人,具有中国政府授权机构认定的实施出口项目的资格,并具备履行商务合同的能力。 申请出口买方信贷应具备以下条件: (一)借款人所在国经济、政治状况相对稳定; (二)借款人资信状况良好,具备偿还贷款本息能力; (三)商务合同金额在200万美元以上,出口项目符合出口买方信贷的支持范围; (四)出口产品的中国成分一般不低于合同金额的50%,对外工程承包项目带动中国设备、施工机具、材料、工程施工、技术、管理出口和劳务输出一般不低于合同金额的15%; (五)借款人提供中国进出口银行认可的还款担保; (六)必要时投保出口信用险; (七)中国进出口银行认为必要的其他条件。 信贷条件 贷款币种:贷款货币一般为美元或中国进出口银行认可的其他外币。中国进出口银行也可按照有关规定提供人民币出口买方信贷。 贷款金额:对出口船舶提供的贷款一般不超过合同金额的80%,对其他出口项目和工程承包项目提供的贷款一般不超过合同金额的85%。

贷款期限:贷款期限根据项目现金流核定,从首次提款之日起至贷款协议规定的最后还款日止,原则上不超过15年。还款期内借款人原则上每半年等额还款一次,特殊情况下也可采取非等额还款方式。 贷款利率:外币贷款利率按照中国进出口银行有关规定执行,可采取浮动利率或固定利率。人民币贷款利率按有关规定执行。 贷款费用:中国进出口银行有权收取与贷款相关的管理费、承担费和其他费用。对于未投保或未足额投保出口信用险的项目,中国进出口银行有权就未覆盖部分收取风险费。具体费率标准按照中国进出口银行有关规定执行。 贷款申请和审批 申请出口买方信贷应提交以下材料: (一)借款申请书; (二)商务合同草本、意向书或招投标文件; (三)项目可行性分析报告; (四)必要的国家有权审批机关及项目所在国批准文件; (五)借款人、保证人、进口商(业主)、出口商(承包商)的资信材料及有关证明文件,借款人、保证人(政府机构除外)的财务报表; (六)申请人民币出口买方信贷的,需提供开立银行结算账户申请书及相关证明文件; (七)采取抵(质)押方式的,需提交权属证明文件和必要的价值评估报告; (八)中国进出口银行认为必要的其他材料。 中国进出口银行按规定程序审查借款申请材料,议定信贷条件,完成贷款审批程序。对于大型工程承包项目、生产型项目或结构较为复杂的项目,必要时可外聘人员或机构进行咨询论证和尽职调查。 贷款发放和偿还 贷款批准后,中国进出口银行与借款人签订贷款协议等法律文件,落实担保措施,办理有关担保和权益转让手续。 贷款协议生效且规定的提款条件满足后,中国进出口银行按照贷款协议规定的放款程序发放贷款。 借款人须根据贷款协议规定按时支付有关费用、偿还贷款本金和利息。