ABC库存分类管理法(1)

一:主要知识点

(一)ABC分类法

ABC库存分类管理法又称为重点管理法或ABC分析法,该方法是根据帕累托曲线所揭示的关键的少数和次要的多数,以库存物资单个品种的库存资金占整个库存资金的,累积百分数为基础将存货分类为A类、B类和C类,针对不同类型级别的货物进行分别管理和控制。

建立在ABC分类基础上的库存管理策略包括以下内容,如表3.1所示。

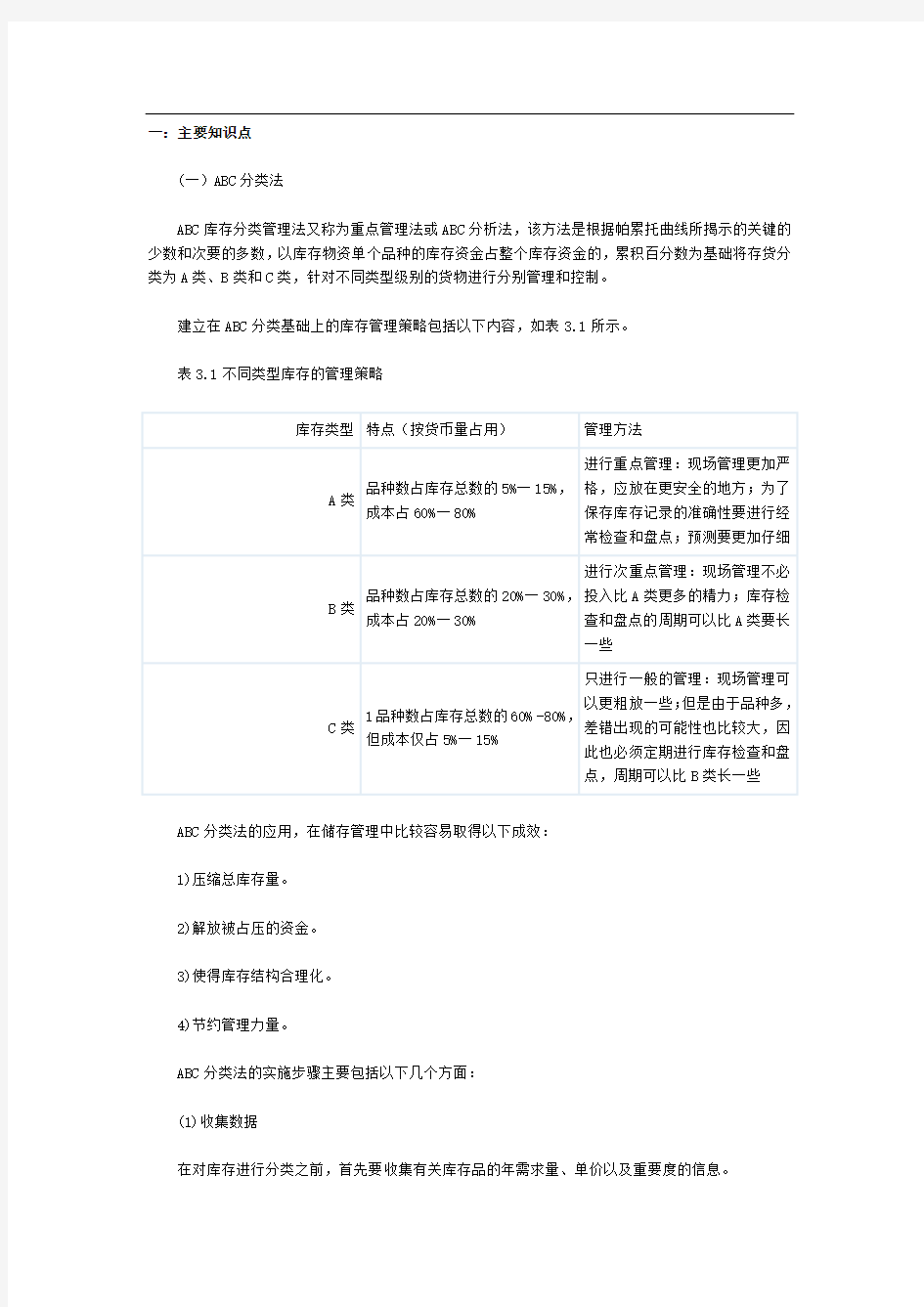

表3.1不同类型库存的管理策略

ABC分类法的应用,在储存管理中比较容易取得以下成效:

1)压缩总库存量。

2)解放被占压的资金。

3)使得库存结构合理化。

4)节约管理力量。

ABC分类法的实施步骤主要包括以下几个方面:

(1)收集数据

在对库存进行分类之前,首先要收集有关库存品的年需求量、单价以及重要度的信息。

(2)处理数据

利用收集到的年需求量、单价,计算出各种库存品的年耗用金额。

(3)编制ABC分析表

根据已计算出的各种库存品的年耗用金额,把库存品按照年耗用金额从大到小进行排列,并计算累计百分比。

(4)确定分类

根据已计算的年耗用金额的累计百分比,按照ABC分类法的基本原理,对库存品进行分类。

(5)绘制ABC分析图

把已分类的库存品,在曲线图上表现出来。

需注意的是:在进行ABC分类时耗用金额不是唯一的分类标准,还需结合企业经营和管理等其他影响因素b有时某项C类或B类物品的缺少会严重地影响整个生产,于是该项C类或B类物品必须进行严格的管理,会强制地进入A类。所以在分类时不但要依据物品的耗用金额,还要考虑物品的重要程度等。

(二)CVA法

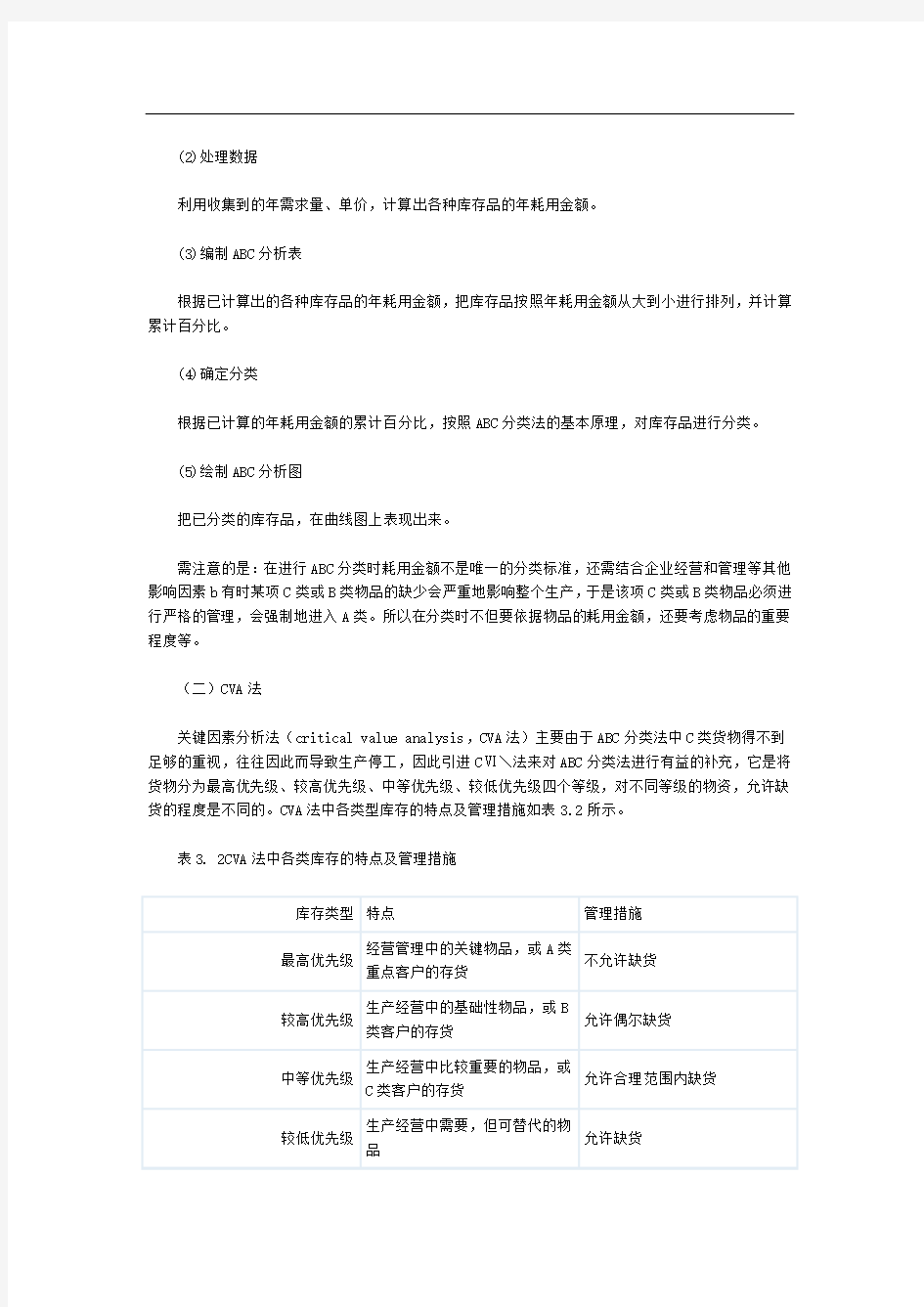

关键因素分析法(critical value analysis,CVA法)主要由于ABC分类法中C类货物得不到足够的重视,往往因此而导致生产停工,因此引进CⅥ\法来对ABC分类法进行有益的补充,它是将货物分为最高优先级、较高优先级、中等优先级、较低优先级四个等级,对不同等级的物资,允许缺货的程度是不同的。CVA法中各类型库存的特点及管理措施如表3.2所示。

表3. 2CVA法中各类库存的特点及管理措施