最新第三章习题7答案

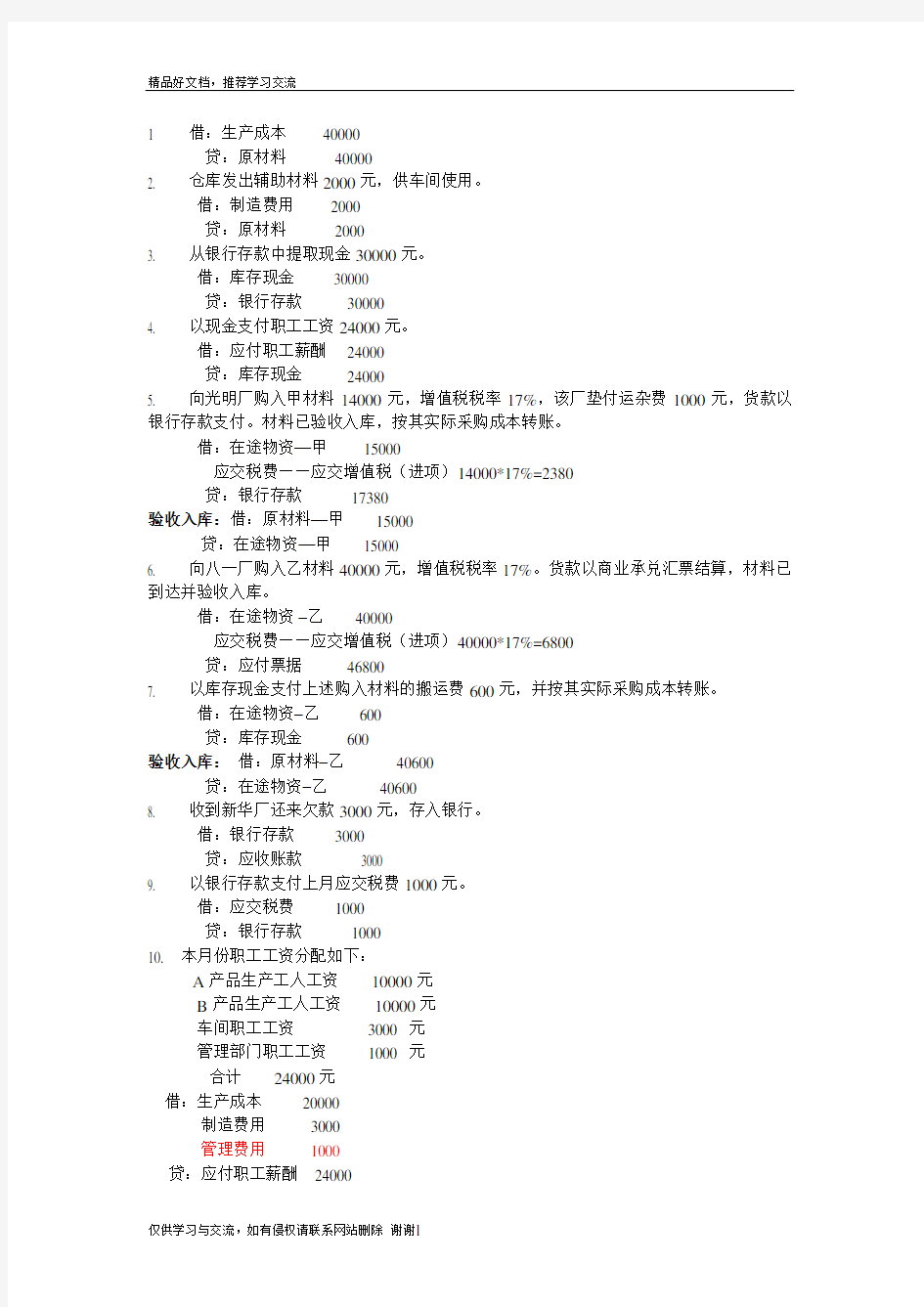

1 借:生产成本40000

贷:原材料40000

2. 仓库发出辅助材料2000元,供车间使用。

借:制造费用2000

贷:原材料2000

3. 从银行存款中提取现金30000元。

借:库存现金 30000

贷:银行存款30000

4. 以现金支付职工工资24000元。

借:应付职工薪酬24000

贷:库存现金24000

5. 向光明厂购入甲材料14000元,增值税税率17%,该厂垫付运杂费1000元,货款以银行存款支付。材料已验收入库,按其实际采购成本转账。

借:在途物资—甲15000

应交税费——应交增值税(进项)14000*17%=2380

贷:银行存款17380

验收入库:借:原材料—甲15000

贷:在途物资—甲15000

6. 向八一厂购入乙材料40000元,增值税税率17%。货款以商业承兑汇票结算,材料已到达并验收入库。

借:在途物资–乙40000

应交税费——应交增值税(进项)40000*17%=6800

贷:应付票据46800

7. 以库存现金支付上述购入材料的搬运费600元,并按其实际采购成本转账。

借:在途物资–乙600

贷:库存现金600

验收入库:借:原材料–乙40600

贷:在途物资–乙40600

8. 收到新华厂还来欠款3000元,存入银行。

借:银行存款3000

贷:应收账款 3000

9. 以银行存款支付上月应交税费1000元。

借:应交税费1000

贷:银行存款1000

10. 本月份职工工资分配如下:

A产品生产工人工资10000元

B产品生产工人工资10000元

车间职工工资3000 元

管理部门职工工资1000 元

合计24000元

借:生产成本20000

制造费用3000

管理费用1000

贷:应付职工薪酬24000

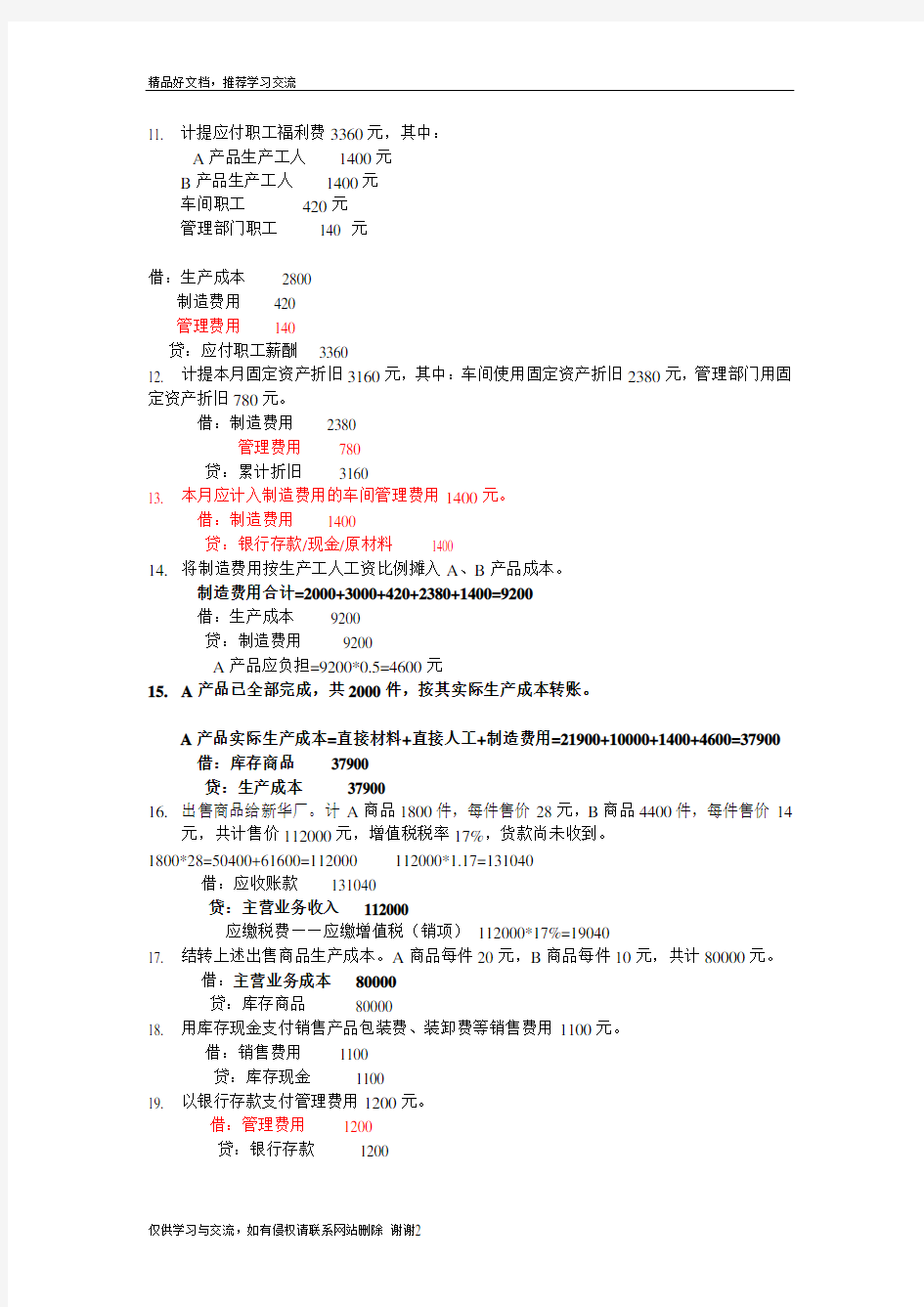

11. 计提应付职工福利费3360元,其中:

A产品生产工人1400元

B产品生产工人1400元

车间职工420元

管理部门职工140 元

借:生产成本2800

制造费用420

管理费用140

贷:应付职工薪酬3360

12. 计提本月固定资产折旧3160元,其中:车间使用固定资产折旧2380元,管理部门用固定资产折旧780元。

借:制造费用2380

管理费用780

贷:累计折旧3160

13. 本月应计入制造费用的车间管理费用1400元。

借:制造费用1400

贷:银行存款/现金/原材料 1400

14.将制造费用按生产工人工资比例摊入A、B产品成本。

制造费用合计=2000+3000+420+2380+1400=9200

借:生产成本9200

贷:制造费用9200

A产品应负担=9200*0.5=4600元

15.A产品已全部完成,共2000件,按其实际生产成本转账。

A产品实际生产成本=直接材料+直接人工+制造费用=21900+10000+1400+4600=37900 借:库存商品37900

贷:生产成本37900

16.出售商品给新华厂。计A商品1800件,每件售价28元,B商品4400件,每件售价14

元,共计售价112000元,增值税税率17%,货款尚未收到。

1800*28=50400+61600=112000 112000*1.17=131040

借:应收账款131040

贷:主营业务收入112000

应缴税费——应缴增值税(销项)112000*17%=19040

17. 结转上述出售商品生产成本。A商品每件20元,B商品每件10元,共计80000元。

借:主营业务成本80000

贷:库存商品80000

18. 用库存现金支付销售产品包装费、装卸费等销售费用1100元。

借:销售费用1100

贷:库存现金1100

19. 以银行存款支付管理费用1200元。

借:管理费用1200

贷:银行存款1200

20. 以银行存款支付临时借款利息5000元。

借:财务费用5000

贷:银行存款5000

21. 由于自然灾害使辅助材料损坏300千克,价值1120元,经上级批准,作非常损失处理。

借:营业外支出1120

贷:原材料1120

22. 没收包装逾期未还的押金300元。

借:现金300

贷:营业外收入300

23. 出售多余材料2000元,增值税税率17%,价款存入银行。同时结转该材料的实际成本1500元。

借:银行存款2340

贷:其他业务收入2000

应交税金—应交增值税(销项)340

借:其他业务成本1500

贷:原材料1500

24将各损益类帐户结转至本年利润帐户,计算利润总额。

借:主营业务收入112000

营业外收入300

其他业务收入2000

贷:本年利润114300

借:本年利润91840

贷:主营业务成本80000

其他业务成本1500

销售费用1100

管理费用3120

财务费用5000

营业外支出1120

所以本年利润贷方余额为:114300-91840=22460

25 借:所得税费用5615

贷:应交税金---应交所得税5615

借:本年利润5615

贷:所得税费用5615

26 至此,本年利润贷方余额=22460-5615=16845,把该余额结转到利润分配帐户。

借:本年利润16845

贷:利润分配16845

按照10%提取盈余公积如下:

借:利润分配1684.5

贷:盈余公积1684.5

化学基础知识

一.原子核

a.数量关系:核内质子数=核外电子数

b、电性关系:

原子:核电荷数=核内质子数=核外电子数

阳离子:核内质子数>核外电子数

阴离子:核内质子数<核外电子数

c、质量关系:质量数(A)=质子数(Z)+中子数(N)

二微粒的性质

1.分子是很小的粒子

体积小:如果用水分子的大小跟乒乓球比,就像拿乒乓球跟地球比一样。

质量小:以水分子为例,1个水分子的质量大约是3×10-26 kg。

分子虽然小且轻,却是真实存在的。

2.分子总是在不断地运动

分子运动的例子很多。湿衣服经过晾晒会干;很远的地方就能嗅到花香;糖块放到水里,糖不见了,水却变甜了,这些都是分子不断运动的结果。分子的运动跟温度有关,温度高,分子运动快;温度低,分子运动慢。

3.构成物质的微粒

一、分子

分子是保持物质化学性质的最小微粒。

用分子的观点来区分混合物和纯净物(由分子构成的)

混合物纯净物

区别宏观:1、由两种或多种物质混合而成宏观:1、由一种物质组成,有固定的组成